Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Sono appena tornato da un viaggio di ricerca di una settimana in Brasile, dove ho incontrato vari investitori ed emittenti di obbligazioni societarie locali. Da un punto di vista fondamentale, dopo questa visita sono meno ottimista sulle prospettive del Paese. Il quadro macro è pieno di insidie, mentre la crescita modesta e i tassi d’interesse alti si fanno sentire in diversi settori. Il rischio politico è alto con il nuovo governo Lula e il mercato obbligazionario lo sconta in varia misura. In questo contesto, preferiamo i titoli in valuta locale a quelli in valuta forte, ma vediamo opportunità nei corporate high yield emessi in dollari USA nei settori che beneficiano delle tendenze globali (come la riapertura della Cina) e di alcune storie idiosincratiche meno correlate all’ambiente macro brasiliano.

La politica ha conquistato il centro della scena. La nuova amministrazione Lula non ha ricevuto affatto una buona accoglienza da parte della comunità imprenditoriale. Per dare un po’ di contesto, durante il mio viaggio Lula ha criticato aspramente la banca centrale, ma diversi emittenti societari e investitori locali non si aspettano che le sue parole saranno seguite da azioni concrete e secondo alcuni di loro, il nuovo Ministro delle Finanze, Fernando Haddad, avrebbe fatto in provato discorsi molto più sensati rispetto alle dichiarazioni pubbliche del governo. Altri investitori si aspettano il peggio da Lula, con uno scostamento di bilancio dovuto all’aumento della spesa pubblica per ravvivare la crescita, e non sono disposti a concedergli il beneficio del dubbio. Lula è considerato un politico eccellente e i locali credono che riuscirà a ottenere la maggioranza al Congresso. Il sistema di pesi e contrappesi nella politica brasiliana potrebbe quindi rivelarsi più debole dei contropoteri con cui devono vedersela i governi di sinistra in Cile, Perù e Colombia (l’onda rosa in America Latina). Sul fronte positivo, secondo un’opinione ampiamente condivisa Lula sta riportando il Brasile sul palcoscenico internazionale e gli investimenti nell’economia verde e nella tutela della foresta amazzonica erano decisamente necessari. Trovo interessante che assolutamente nessuno abbia fatto menzione dei disordini a Brasilia durante la mia permanenza nel Paese.

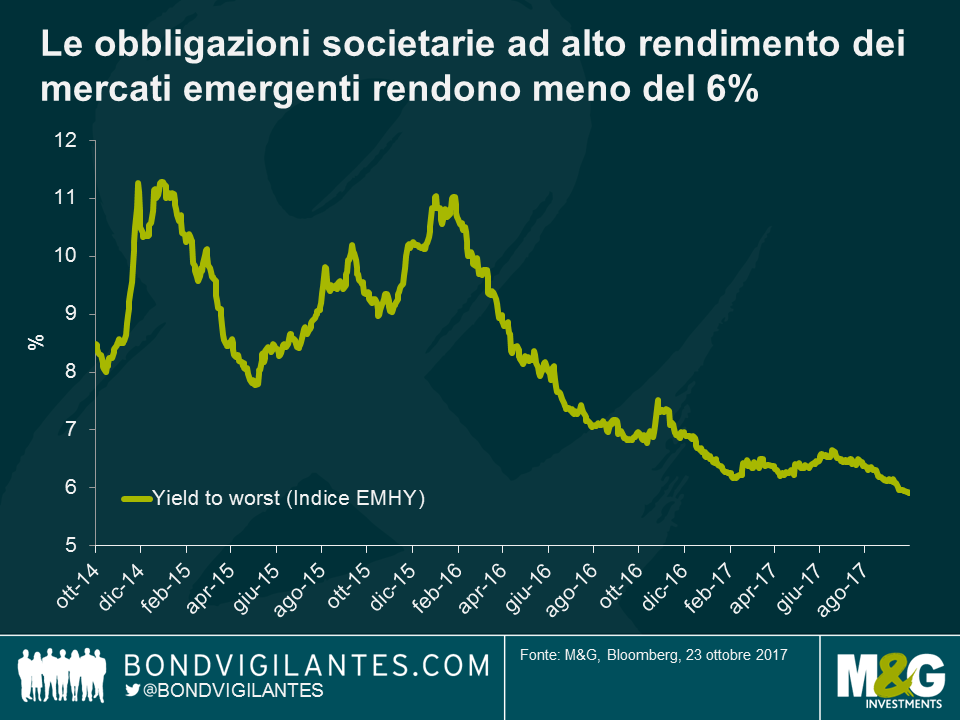

Il quadro macro è difficile e il Brasile sta affrontando una mini stretta creditizia dall’inizio dell’anno. Si prevede un brusco rallentamento della crescita, dal 3% dell’anno scorso allo 0-1% nel 2023. L’inflazione ha cominciato a rallentare (5,77% al rilevamento di gennaio), ma dovrebbe restare tra il 5% e il 6% per tutto l’anno. In questo contesto, i tassi d’interesse locali al 13,75% sono molto alti e probabilmente rimarranno tali per un periodo protratto, forse fino all’estate. La maggior parte delle società sta risentendo negativamente della crescita modesta unita ai tassi più elevati. Le sofferenze sul fronte dei mutui e dei crediti al consumo stanno aumentando, ma per il momento la situazione non preoccupa visto che i prestiti a privati sono a tasso fisso. I timori sono invece più giustificati per le imprese cariche di prestiti bancari e notes a tasso variabile locali, con i tassi a doppia cifra che hanno reso più problematico il servizio del debito nell’ambiente di crescita anemica. Il recente default (sulle obbligazioni in USD e in valuta locale) di Lojas Americanas, una delle maggiori catene brasiliane di negozi al dettaglio, è considerato dai più un caso isolato, essendo scaturito da una frode (finanziamenti verso fornitori non dichiarati per 4 miliardi di dollari USA). Ciò non toglie che abbia gettato benzina sul fuoco e messo in allarme gli investitori, a cominciare dalle banche locali, sull’intero sistema di corporate governance brasiliano. Anche l’assunzione inattesa di un consulente finanziario da parte di Light SA, grossa società di utility di Rio de Janeiro, ha colto di sorpresa il mercato locale.

Per il segmento delle obbligazioni in USD, in Brasile i rischi sono sbilanciati verso il basso, dato che la curva dei titoli sovrani in dollari non sembra scontare uno scenario in cui la neo-insediata amministrazione Lula possa deludere nei fatti (programma di crescita vs. ancoraggio fiscale). Di conseguenza, il debito sovrano in valuta forte ci sembra troppo caro. Analogamente, le obbligazioni delle società a controllo statale risultano nel complesso poco attraenti a causa degli spread molto contratti rispetto ai titoli sovrani, che non scontano i rischi di integrazione verticale né quelli legati alle mosse di Lula. Questo è particolarmente vero nel settore gaspetrolifero. Nell’ambiente societario, i tassi locali più alti più a lungo associati alla crescita fiacca sono destinati a fare aumentare i default, cosa che a sua volta intensificherà il rischio di una stretta creditizia.

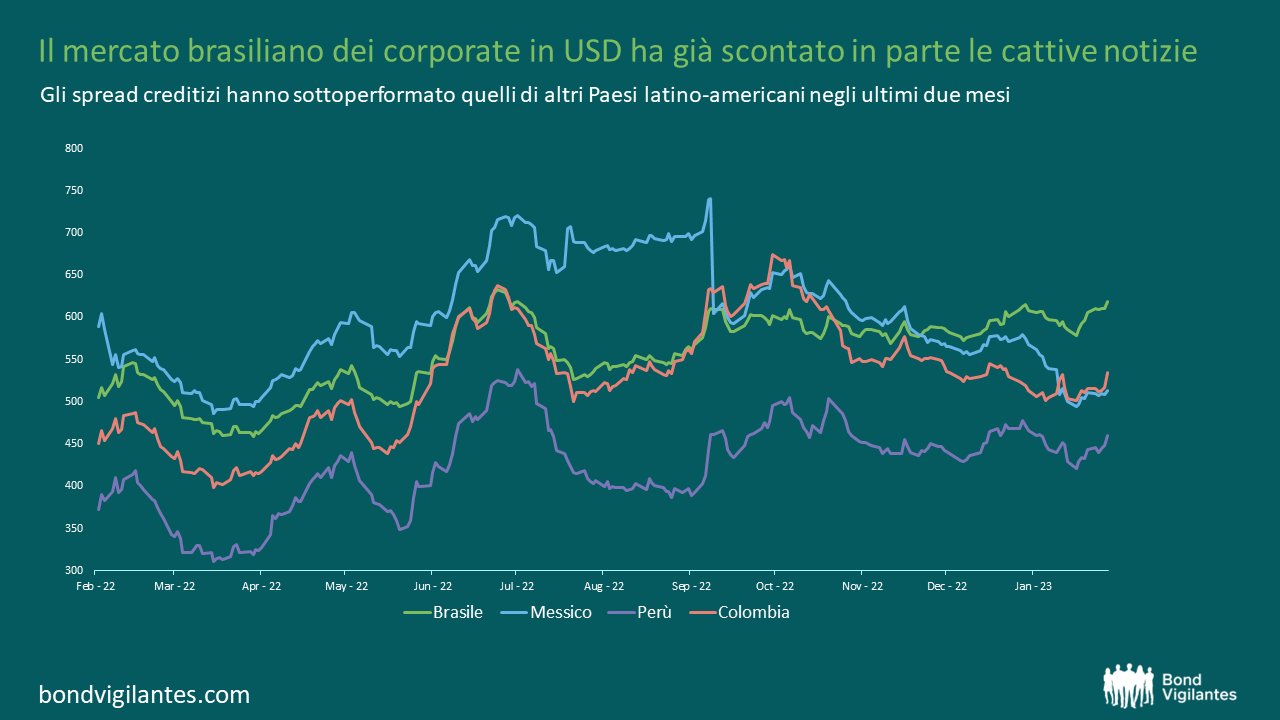

Il mercato brasiliano dei corporate in USD ha comunque già scontato in parte le cattive notizie, con gli spread creditizi che negli ultimi due mesi circa hanno sottoperformato quelli di altri Paesi latino-americani (si veda il grafico in alto) e quotano a livelli molto distanti dalla rispettiva media a 5 anni. Questo crea opportunità di investimento nei settori che hanno mostrato una buona tenuta, come quello minerario (esposto alla ripartenza delle attività in Cina), l’agroalimentare o il segmento più di nicchia della sanità privata. D’altro canto, manteniamo un atteggiamento cauto nei confronti di aree come la logistica e i consumi, alla luce degli alti tassi d’interesse locali e delle scarse prospettive di crescita.

Attualmente vediamo più valore nei cambi. La bilancia dei pagamenti robusta e l’aspettativa di tassi persistentemente elevati dovrebbero offrire sostegno al real brasiliano. L’alto costo del denaro implica inoltre rendimenti reali (rendimenti nominali corretti per le aspettative di inflazione) positivi sulla valuta brasiliana, dopo che negli ultimi due anni circa la banca centrale del Paese ha adottato un approccio proattivo innalzando i tassi prima della Fed. Tuttavia, siamo leggermente più prudenti sui tassi che sui cambi, non escludendo il rischio che il governatore della banca centrale lasci l’incarico o che si verifichino nel breve termine sviluppi negativi a livello macroeconomico e/o politico (livello target dell’inflazione, annunci sul budget). Volendo pensare all’ipotesi peggiore, mi viene in mente un detto che ho sentito da un investitore locale durante il mio soggiorno: “noi brasiliani ci troviamo spesso sull’orlo di un precipizio, ma non cadiamo mai“.

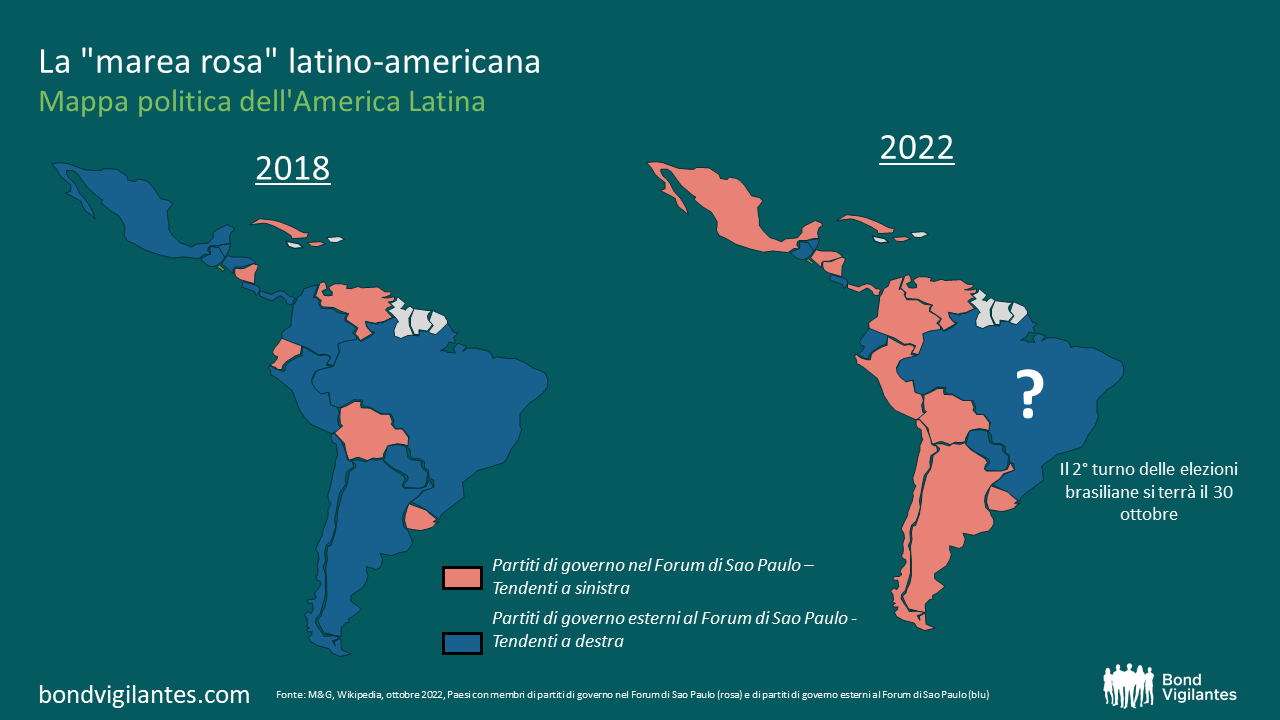

Negli ultimi 18 mesi il panorama politico latinoamericano, da Boric in Cile a Petro in Colombia più di recente, è cambiato in varia misura, ma sempre in una sola direzione: verso sinistra. Alcuni hanno coniato l’espressione marea rosa per descrivere questa trasformazione, mentre altri la chiamano onda rosa. Come immagine, preferisco la marea, più lenta ma più potente di un’onda. E questa marea rosa potrebbe espandersi fra due settimane, se Lula dovesse vincere le elezioni in Brasile in un secondo turno contro il presidente uscente Bolsonaro che si annuncia combattuto fino all’ultimo voto. Sono appena tornato da un viaggio di ricerca di due settimane in America Latina (Messico, Cile, Perù e Colombia), dove ho incontrato diversi emittenti di obbligazioni corporate e investitori locali, ricavandone un quadro piuttosto variegato. Da un lato, il rischio politico è salito molto e il contesto economico è cambiato in alcuni Paesi. Dall’altro, le obbligazioni societarie latinoamericane in dollari statunitensi a mio giudizio offrono valore rispetto al debito di altre regioni emergenti.

Da un punto di vista fondamentale, le imprese dell’America Latina sono in discreta forma, anche se alcune hanno già subito l’impatto del rischio legato alle politiche. Il profilo creditizio delle utility si è deteriorato di recente, ma il punto di partenza in termini di bilancio è solido. Il settore gaspetrolifero beneficia dei prezzi elevati del petrolio, ma è esposto alle regole fiscali e ambientali, in particolare in Colombia. Le prospettive di domanda e gli squilibri di mercato per le principali materie prime metallifere dovrebbero offrire sostegno alle compagnie minerarie in generale, ma il PIL cinese (fattore determinante ai fini della domanda) rimane un’incognita. Nello spazio retail, i profitti hanno patito l’erosione dei margini dovuta all’inflazione dei prezzi dei fattori produttivi, ma le cifre dei ricavi si confermano robuste grazie al sostegno dei consumi. Il rischio di rifinanziamento appare moderato e, secondo le aspettative, i tassi di default in America Latina dovrebbero essere bassi nel 2022 (2%) e lievemente più alti l’anno prossimo. In termini di valutazione, le obbligazioni corporate in dollari USA offrono uno spread di 480 pb rispetto ai Treasury, mai così ampio da 6 anni a questa parte (escludendo il periodo della pandemia). Nel 2016 il rischio di default era nettamente maggiore, con la regione reduce dallo scandalo di corruzione originato in Brasile, e anche i parametri del credito erano più deboli. Il rischio politico è aumentato in vari Paesi, ma si potrebbe dire che l’ascesa del rischio geopolitico altrove (per esempio, in Europa orientale o fra USA e Cina) risulta più duratura e preoccupante per i prezzi degli asset in un orizzonte di medio-lungo periodo.

Di seguito riassumo le impressioni che ho ricavato sui quattro Paesi visitati, sul modo in cui è cambiato (o non è cambiato) il contesto economico con la marea rosa e cosa ne consegue per gli investitori obbligazionari.

Questo mese sui mercati emergenti c’è stata un’intensa attività di nuove emissioni, con un enorme incremento delle obbligazioni di categoria ESG. I titoli classificati come sostenibili, social e green sono attivamente promossi dagli emittenti e attualmente riscontrano una domanda robusta grazie agli afflussi verso la regione emergente e al continuo sviluppo di strategie ESG.

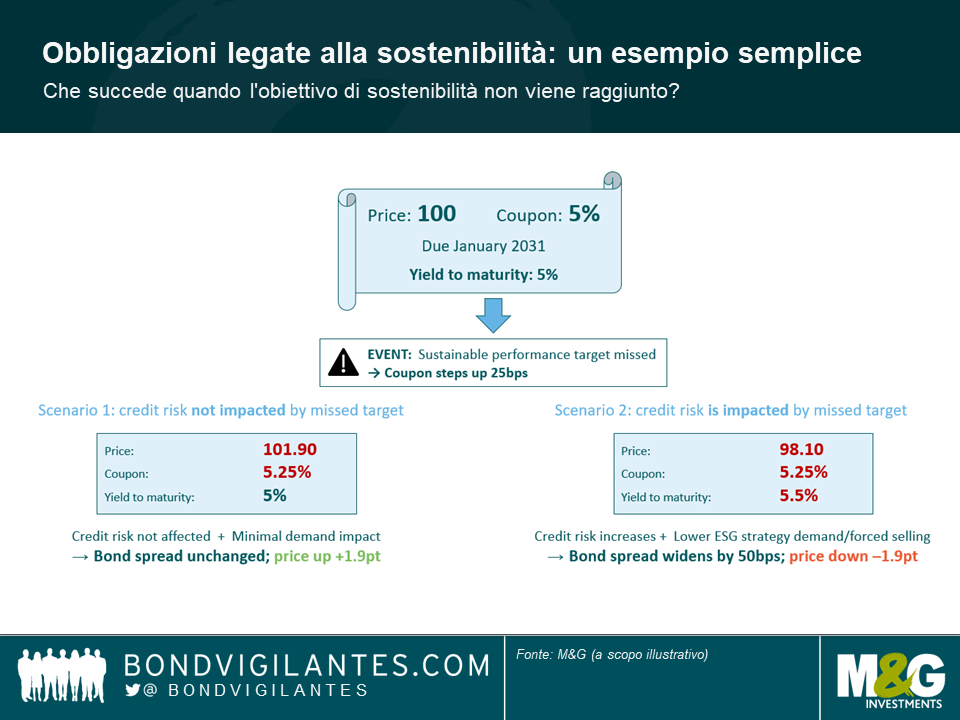

Seppure meno comuni, le obbligazioni legate alla sostenibilità (SLB) si stanno affermando come strumenti credibili con cui gli investitori lungimiranti possono puntare sui progressi di un emittente in ambito ESG. La cedola di questi titoli è legata al conseguimento di una determinata performance di sostenibilità: nello specifico, aumenta di x punti base per anno (in genere, 25 pb) se l’emittente non raggiunge l’obiettivo dichiarato. Abbiamo scritto l’anno scorso un post sull’importanza di guardare oltre l’apparenza delle obbligazioni legate alla sostenibilità prima di investire.

Da quando la brasiliana Suzano ha lanciato la prima SLB dei mercati emergenti nel settembre del 2020, altri due emittenti dello stesso Paese si sono rivolti al mercato con proposte analoghe. In linea con Suzano, l’azienda logistica Simpar ha emesso una SLB con revisione automatica della remunerazione (+25 pb) basata su obiettivi di riduzione dei gas a effetto serra. Simpar ha ottenuto un giudizio elevato (AA) da uno dei maggiori fornitori esterni di rating ESG, pertanto l’SLB dovrebbe essere meno esposta a possibili accuse di “greenwashing”. Il produttore di cellulosa e carta Klabin ha emesso un titolo strutturato in modo leggermente diverso e interessante, con tre livelli distinti di step-up della cedola (per un incremento totale di 25 pb), sulla base di altrettanti indicatori di performance (consumo di acqua, uso degli scarti e reintroduzione di specie selvatiche nell’ecosistema), a corredo del suo programma esistente di green bond.

Il paradosso delle SLB è che gli investitori potrebbero essere tentati di augurarsi che l’emittente non raggiunga gli obiettivi di sostenibilità, in modo da ricevere un rendimento più alto sull’obbligazione. Magari non è politicamente corretto, in un mondo in cui tutti gli investitori sostengono di avere “i principi ESG nel loro DNA”, eppure è un aspetto molto rilevante quando si considera il ritorno economico delle SLB. Facendo un esempio semplice, un’obbligazione legata alla sostenibilità con scadenza a 10 anni e una cedola del 5% che viene scambiata alla pari (100) e rende il 5% alla scadenza vedrà crescere il prezzo di circa il 2% dopo l’incremento della cedola di 25 pb, presumendo che gli investitori continuino a esigere una remunerazione del 5% per il rischio di credito. Va detto che si otterrebbe comunque un profitto se l’ampliamento degli spread fosse inferiore a 25 pb (ossia, l’aumento della remunerazione).

Per schierarsi con quegli investitori cinici (e audaci) che sperano in una performance di sostenibilità inferiore all’obiettivo da parte dell’emittente, bisogna presumere che il rischio di credito sia non sia influenzato (o lo sia in misura trascurabile) dall’indicatore di performance chiave della società (emissioni di gas serra, consumo di acqua, ecc.) indicato nella documentazione del titolo legato alla sostenibilità. In altre parole, nel nostro esempio di obbligazione a 10 anni, dovremmo aspettarci che il rendimento del 5% (in condizioni di mercato simili) resti invariato dopo che la società ha mancato gli obiettivi di sostenibilità (si veda lo scenario 1 in basso).

Da un punto di vista prettamente etico, lasciando da parte l’aspetto economico dell’investimento, gli investitori responsabili potrebbero sostenere che il profitto ricavato dalla performance inferiore agli obiettivi della società è semplicemente il compenso dovuto per non aver contribuito al progresso verso la sostenibilità. Qualcuno magari sarà sinceramente dispiaciuto per l’assenza di miglioramenti, avendo a cuore l’impatto positivo dei propri investimenti sui temi ESG.

Un approccio diverso, che non è incompatibile con un atteggiamento etico, è pensare che il mancato raggiungimento degli obiettivi potrebbe incidere sul rischio di credito e, di conseguenza, sul rendimento che gli investitori esigono. In un mondo in cui la regolamentazione sugli standard ambientali è diventata sempre più rigorosa, una società che prende alla leggera il cambiamento climatico si espone a futuri problemi operativi e al rischio di multe e controversie giudiziarie. L’analisi prospettica del credito tiene conto di questi fattori e le agenzie di rating adesso sono in grado di includere più efficacemente i fattori ESG nelle loro valutazioni. Ed è qui che le SLB diventano molto interessanti per gli investitori, dal momento che incentivano le società a compiere una trasformazione necessaria. Se ci riescono, gli investitori hanno in mano aziende che si sono evolute nella direzione giusta all’interno del rispettivo ambiente di attività, il che è positivo per la generazione di alfa e anche per la gestione del rischio; in caso contrario, gli investitori ricevono una sorta di indennizzo attraverso l’aumento della cedola. In un’obbligazione “normale”, l’emittente che non si impegna per realizzare la trasformazione richiesta può veder soffrire la propria attività e subire un deterioramento del profilo di credito che col tempo finirà per incidere sugli spread, in assenza di qualsiasi revisione automatica della cedola che compensi in parte tali effetti. Tornando al nostro esempio fittizio di SLB, il mancato raggiungimento dell’obiettivo potrebbe facilmente comportare un ampliamento degli spread creditizi superiore a 25 pb nel tempo (si veda lo scenario 2) e se questo non accade, probabilmente vuol dire che l’obiettivo di sostenibilità non era abbastanza rilevante o significativo per il rischio d’impresa – ma allora bisogna chiedersi quanto fosse davvero ambizioso.

In aggiunta alle conseguenze sul rischio di credito, un emittente che non raggiunge l’obiettivo di sostenibilità potrebbe assistere anche a un indebolimento dei fattori tecnici dell’obbligazione dovuto alla minore domanda da parte delle strategie ESG, che sarebbero meno disposte a detenere un emittente incapace di mantenere le promesse. Le SLB sono un mercato nuovo e solo il tempo dimostrerà come reagiscono gli asset manager a un obiettivo mancato, ma a giudicare dall’abbondante domanda recente di nuove emissioni SLB, è ragionevole presumere che molti investitori sarebbero delusi e/o che ci sarebbe una certa pressione di vendite forzate da parte di chi opera con mandati rigorosi in termini di sostenibilità. Verso la fine del 2020, vari grandi gestori di asset europei hanno deciso di eliminare l’esposizione alle obbligazioni verdi emesse da State Bank of India, quando si è saputo che la banca indiana avrebbe finanziato la miniera di carbone termico di Carmichael in Australia. È difficile immaginare che State Bank of India torni sul mercato con un nuovo green bond in un futuro prossimo. Le obbligazioni legate alla sostenibilità potrebbero trovarsi esposte una minaccia simile in futuro se gli obiettivi non vengono raggiunti. Chi spera per il peggio è avvisato.

L’anno che si è appena concluso è stato molto movimentato sui mercati emergenti, segnato da dazi/sanzioni statunitensi, cambiamenti di regime in molti paesi, proteste di massa un po’ ovunque e Carlos Ghosn fuggito dal Giappone per rifugiarsi in Libano, in procinto di default, proprio l’ultimo giorno dell’anno!

Il 2020 promette bene in termini di rischi geopolitici e abbiamo raccolto alcuni dei principali rischi individuati per le economie in via di sviluppo, tra cui “la più grossa crisi di cui nessuno sta parlando”. La Brexit è stata omessa di proposito.

Tensioni sul Golfo persico: Si capisce che il rischio geopolitico conta quando bastano pochi droni non particolarmente sofisticati a sospendere il 5% della fornitura globale di petrolio (o il 50% della capacità petrolifera dell’Arabia Saudita) in una sola notte. È successo nel settembre 2019 e ha ricordato a tutti non solo la fragilità dello status quo del Golfo Persico, ma anche l’impatto di vasta portata che qualsiasi tipo di escalation potrebbe avere per il resto del mondo con il greggio in aumento del 15% il giorno successivo all’attacco del drone. Anche se la crisi dello stretto di Hormuz sembra essersi attenuata nella seconda metà del 2019, l’Iran dovrà a breve, a febbraio 2020, affrontare le elezioni parlamentari in un contesto di forte recessione economica (il FMI prevede una crescita del PIL del -9,5% nel 2020) dopo due anni di sanzioni unilaterali da parte degli USA (da maggio 2018). Le elezioni potrebbero riaccendere le tensioni quest’anno e l’escalation in Medio Oriente potrebbe avere un impatto significativo sui prezzi degli asset nella regione, dato che il premio al rischio rimane relativamente basso in alcuni paesi con rating più elevati come l’Arabia Saudita, il Qatar, il Kuwait o gli Emirati Arabi Uniti. Alcuni paesi più deboli come il Bahrein o caratterizzati da deterioramento del credito come l’Oman, sono ancora più vulnerabili. Infine, un’altra fonte di preoccupazione è l’Iraq, dove il malcontento dell’opinione pubblica sta crescendo rapidamente a causa delle accuse di corruzione nei confronti del governo. Le elezioni del 2020 sono uno scenario possibile e l’influenza dell’Arabia Saudita sul Paese è aumentata per controbilanciare il presunto controllo dell’Iran su alcune milizie sciite irachene. La manifestazione filo-iraniana all’ambasciata americana a Baghdad un paio di giorni fa e l’uccisione da parte degli Stati Uniti di un importante generale iraniano in Iraq il 2 gennaio ci ricordano che è improbabile che le tensioni tra Stati Uniti e Iran svaniscano nel 2020.

Guerra commerciale tra Stati Uniti e Cina: Si tratta di uno tra i maggiori rischi per i mercati emergenti le cui economie continuano a dipendere in larga misura dal commercio globale. Il principale canale di contagio proviene dalla debolezza del PIL cinese, che a sua volta si traduce in una minore domanda di materie prime. Ad esempio, l’Africa subsahariana è il secondo fornitore di petrolio greggio per la Cina dopo il Medio Oriente e fornisce anche metalli. A partire dal 2014, la maggior parte dei paesi della regione ha registrato un significativo calo degli scambi commerciali con la Cina dopo due decenni di crescita. La guerra commerciale USA-Cina ha ovviamente aggravato il problema del commercio globale e alcune economie asiatiche stanno ora assistendo a un calo delle esportazioni legate alla catena dell’offerta, come conseguenza della diminuzione delle esportazioni cinesi verso gli Stati Uniti. Tuttavia, alcuni paesi in via di sviluppo ne sono emersi come vincitori. Vietnam, Messico, Malesia e Thailandia hanno tutti beneficiato di un aumento diretto delle esportazioni dovuto alla deviazione della domanda statunitense dalla Cina e/o di un aumento indiretto delle esportazioni legate alla catena di fornitura dei concorrenti cinesi. Resta anche la speranza di un accordo sostenibile tra Cina e Stati Uniti che rilancerebbe la crescita globale nel 2020 e oltre. A dicembre, entrambe le parti hanno concordato l’accordo di una “Fase 1” che prevede la riduzione di alcune tariffe USA in cambio di una migliore protezione della proprietà intellettuale statunitense e dell’ulteriore acquisto di prodotti statunitensi da parte della Cina. In ogni caso, si tratta di una tregua, piuttosto che un accordo. Infatti, è probabile che la guerra commerciale sia qui per restare.

Elezioni in Taiwan, Hong Kong, Corea del Nord e Mar Cinese Meridionale: Il presidente Tsai (partito democratico progressista) è stato rieletto alle elezioni presidenziali in Taiwan dell’11 gennaio. Il suo partito ha beneficiato di dati economici più forti negli ultimi mesi grazie alla guerra commerciale USA-Cina, che ha causato il dirottamento di alcune produzioni verso l’isola. Le proteste di Hong Kong hanno anche aiutato il partito pro-indipendenza a guadagnare terreno rispetto al rivale partito di opposizione, più favorevole alla Cina. A Hong Kong le proteste iniziate nel giugno 2019 dovrebbero continuare a gennaio, poiché i dimostranti pro-democrazia hanno ora a disposizione più capitale politico dopo la vittoria schiacciante alle elezioni locali del 19 novembre. Infine, le questioni interne, insieme alla guerra commerciale USA-Cina, hanno avuto un forte impatto sull’attività economica e sulla perdita di posti di lavoro. Altrove in Asia, la fine del 2019 ha avuto la sua parte di escalation geopolitica. La Corea del Nord ha dichiarato che sta valutando nuovi test missilistici, nonostante gli impegni presi per denuclearizzare la penisola coreana. La Malesia si è recentemente unita al Vietnam e alle Filippine nella dura presa di posizione contro l’affermazione della Cina, secondo cui l’intero Mar Cinese Meridionale sarebbe di sua appartenenza. Il Mar Cinese Meridionale è stato a lungo conteso da molti attori per la sua importanza geo-strategica (in termini militari, di linee di navigazione e di risorse naturali).

Elezioni USA: Rappresentano un altro rischio geopolitico fondamentale, poiché Trump è stato il Presidente degli Stati Uniti più imprevedibile degli ultimi decenni, in particolare per quanto riguarda la politica estera. Le nuove sanzioni e tariffe statunitensi a cui il mondo ha assistito da quando il Presidente è entrato in carica sono numerose (tariffe UE per l’acciaio e l’alluminio, rinegoziazione del NAFTA, tariffe cinesi, Russia – anche se avviate da Obama, inversione a U sull’Iran, ritiro dell’accordo di Parigi, ecc.). Sotto l’egida di una diversa personalità statunitense, le economie emergenti potrebbero non dover affrontare la stessa imprevedibilità di uno dei maggiori partner commerciali del mondo e forse non preoccuparsi costantemente del fatto che il dollaro USA sia attualmente utilizzato come arma di politica estera. Tuttavia, paesi come la Russia, la Turchia o l’Arabia Saudita hanno beneficiato molto della posizione relativamente benevola di Trump nei loro confronti e un cambiamento nell’amministrazione statunitense potrebbe in effetti rivelarsi per loro una cattiva notizia. Sul fronte economico, la maggior parte degli investitori si aspetta che i mercati azionari si riprendano nel caso di una vittoria democratica. Ciò comporterebbe un allentamento da parte della Fed e un indebolimento del dollaro USA. Seppur teoricamente vantaggioso per le valute EM, un dollaro più debole potrebbe anche riflettere un’economia statunitense più debole, con un impatto sia sulla domanda statunitense di materie prime che sugli asset di rischio in tutto il mondo. In questo scenario, il debito EM nel suo complesso potrebbe non dare buoni risultati. È attesa maggiore chiarezza a marzo/aprile, quando i Dem potrebbero rendere noto il loro il candidato.

Turchia – rischio sanzioni statunitensi: L’acquisto da parte della Turchia del sistema di difesa missilistica russa S-400 e l’operazione militare di ottobre nel nord della Siria hanno aumentato significativamente il rischio di sanzioni da parte del Congresso USA. Queste potrebbero prendere la forma di divieti di visto per i funzionari e di congelamento dei beni della banca statale Halkbank (sanzioni legate all’Iran). Gli USA hanno anche minacciato di chiudere due basi militari nella Turchia sud-orientale. Non è ancora chiaro se il Paese sarà disposto ad attuare anche sanzioni finanziarie più ampie sul settore bancario nel suo complesso, come accaduto alla Russia dopo l’annessione della Crimea. Considerato l’enorme fabbisogno di finanziamenti esterni a breve termine del settore bancario turco, quest’ultima opzione penalizzerebbe fortemente l’economia del Paese e sarebbe di conseguenza un’alternativa meno probabile perché un’implosione della Turchia non sarebbe una buona notizia né per l’Unione Europea (visto l’accordo sui rifugiati siriani con Erdogan) né per gli Stati Uniti (la Russia aumenterebbe probabilmente la sua influenza nella regione). Gli errori di politica monetaria sono un altro rischio chiave, come anche l’eventualità di un allentamento monetario e fiscale aggressivo per raggiungere l’irrealistico obiettivo di crescita del 5% fissato dal governo per il prossimo anno. Gli spread obbligazionari in Turchia, siano essi sovrani o societari, hanno fatto registrare una forte accelerazione verso la fine del 2019 e riflettono a malapena i rischi legati alla politica o alle sanzioni statunitensi. I prezzi degli asset lasciano poco margine di errore per il 2020.

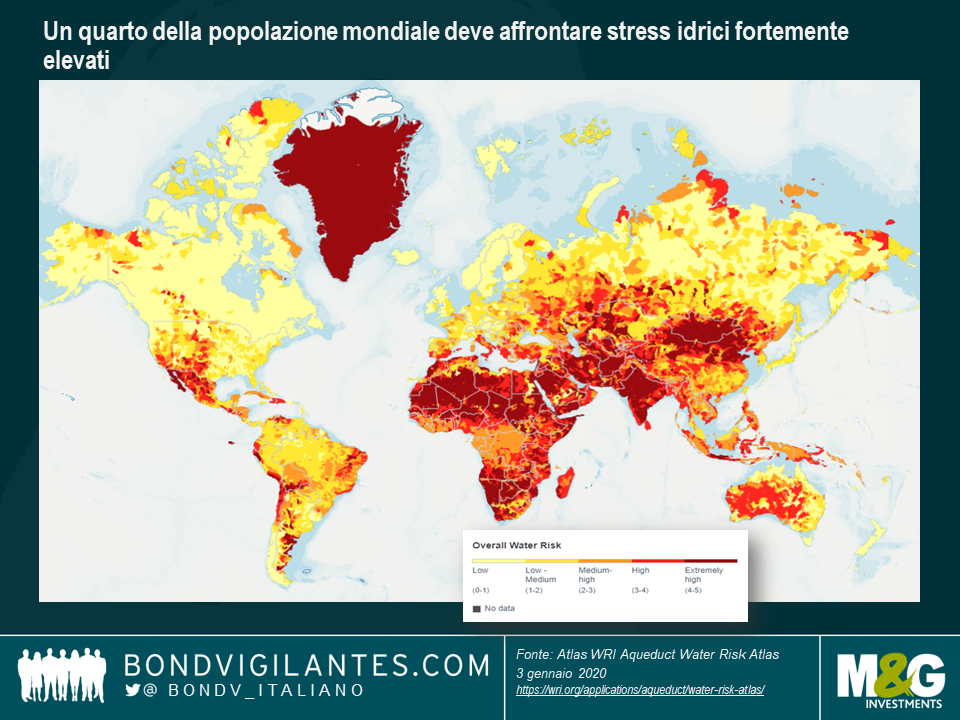

Stress idrico – “La più grande crisi di cui nessuno parla”: È avvenuta in agosto, è così che l’Istituto mondiale delle risorse ( World Resources Institute, WRI), che dal 1982 si occupa di clima, cibo, foreste e altre questioni ambientali e sociali, ha descritto il rischio di stress idrico globale. Un esempio di questo è stata la crisi idrica di Chennai del giugno 2019, quando l’acqua corrente ha smesso di scorrere dai rubinetti della quarta città più grande dell’India (8 milioni di persone) dopo due anni di forti piogge monsoniche e anche a seguito della contaminazione dei fiumi con acque reflue. A differenza dell’attivismo emotivo di Greta Thunberg, il WRI ha pubblicato nell’agosto 2019 l’Atlante Aqueduct Water Risk (cfr. foto) che ha rilevato che 17 Paesi, rappresentanti un quarto della popolazione mondiale, si trovano ad affrontare uno stress idrico estremamente elevato con conseguenze “sotto forma di insicurezza alimentare, conflitti e migrazioni e instabilità finanziaria.” Le economie in via di sviluppo sono sempre più consapevoli della gestione dell’acqua perché la scarsità di questo bene e lo stress idrico possono costituire un vero e proprio ostacolo alla crescita sociale ed economica se non gestiti correttamente dai paesi. Ci sono altri fattori ESG che contano per la crescita, ma gli investitori tendono a concentrarsi sulla geopolitica del petrolio, del rischio climatico in generale o della deforestazione. Sono troppo pochi gli investitori che considerano lo stress idrico come un rischio strutturale che pesa sulle questioni economiche, politiche e sociali. La crisi idrica di Città del Capo del 2017-18 o quella di Chennai del 2019 sono esempi di stress idrico che hanno limitato la crescita economica e determinato malcontento sociale. Ma questo fenomeno può anche contribuire all’escalation dei conflitti armati, come in Yemen o in Siria, dove la crisi idrica ha rappresentato un fattore critico.

India/Pakistan: La nuova legge sulla cittadinanza indiana del Premier indiano Modi, approvata nel dicembre 2019, ha incorporato criteri religiosi per i rifugiati o le comunità in cerca di naturalizzazione. La legge prevede l’idoneità agevolata a diventare cittadini indiani per le minoranze indù, jain, parsi, sikh, buddiste e cristiane – ma non musulmane – provenienti da Afghanistan, Pakistan e Bangladesh. Ampiamente criticata, la nuova legge è stata oggetto di proteste di massa in tutto il Paese e in particolare nel Kashmir, territorio statale a maggioranza musulmana. All’inizio del 2019, la regione ha visto nuovamente uno stallo militare indo-pakistano dopo che un kamikaze trasportato da un veicolo ha ucciso oltre 40 militari indiani nel mese di febbraio. Anche sul fronte economico, il Pakistan (rating B3/B-) è sotto pressione dopo il forte calo del PIL nel 2019. Il programma del FMI richiede obiettivi fiscali e monetari aggressivi che hanno già comportato proteste antigovernative. Un eventuale intensificarsi del rischio geopolitico con l’India non sarebbe gradito.

Russia/Ucraina: Le buone notizie dell’anno scorso continueranno nel 2020? Il conflitto tra Russia e Ucraina iniziato nel 2014 dopo l’annessione della penisola ucraina della Crimea da parte della Russia – che ha causato 13.000 morti fino a oggi – è notevolmente migliorato dal vertice di Parigi del 9 dicembre. I presidenti Putin e Zelenskiy hanno concordato la completa attuazione di un cessate il fuoco già esistente e il 29 dicembre è avvenuto il tanto atteso scambio di 200 prigionieri. A metà dicembre, dopo molti mesi di negoziati, l’Ucraina (attraverso Naftogaz) ha finalmente firmato un nuovo contratto di transito del gas con la Russia (Gazprom). Questo dovrebbe aiutare indirettamente il bilancio dell’Ucraina, poiché Naftogaz è un’entità di proprietà dello Stato. Il programma del FMI e il programma di riforma del nuovo presidente Zelenskiy sono altri fattori positivi. Ma i prezzi degli asset sono stati in gran parte valutati nel trend positivo, con le obbligazioni sovrane ucraine in dollari statunitensi con rating Caa1/B- che sono state scambiate a poco più di 200 punti base per una scadenza del 2021… e a metà dei 400 punti base per la parte a 5-10 anni della curva. È chiaro che il mercato stia chiudendo un occhio su qualsiasi rischio di ribasso proveniente dalla geopolitica ucraina, a torto o a ragione.

Disordini sociali in tutto il mondo: I francesi che manifestano con i loro gilet gialli o scioperano contro la riforma delle pensioni non sorprendono nessuno. Tuttavia, le violente proteste di massa in Cile a seguito dell’aumento della tariffa della metropolitana di Santiago hanno colto di sorpresa la maggior parte degli investitori nel 2019. E lo scorso anno ha visto un susseguirsi quasi senza precedenti di proteste contro la corruzione, le disuguaglianze e i regimi di lunga data. In ordine casuale: Libano (dimissioni del premier a causa di proteste di piazza), Sudan (estromissione del Presidente Omar al-Bashir dopo un colpo di stato in seguito a proteste di massa), Algeria (dimissioni del Presidente Bouteflika dopo essere stato al potere per 20 anni), Iraq (dimissioni del premier), Bolivia (dimissioni di Morales a seguito di proteste), Puerto Rico (dimissioni del premier), Iran (proteste di massa), Colombia (proteste di massa), Argentina (cambiamento politico), Hong Kong, ecc. Il trend ha avuto inizio dopo la crisi finanziaria globale, ma ha subìto un’evidente accelerazione nel 2019 e, sebbene ogni protesta abbia le sue dinamiche, in un certo senso tutte hanno condiviso la stessa rivendicazione di cambiamenti fondamentali nel sistema in cui si erano sviluppate. I mercati finanziari avranno prezzato l’ascesa strutturale del populismo che deriva dal malcontento dell’opinione pubblica? Sicuramente vivremo situazioni analoghe nel 2020 e gli investitori non sono immuni da nuove

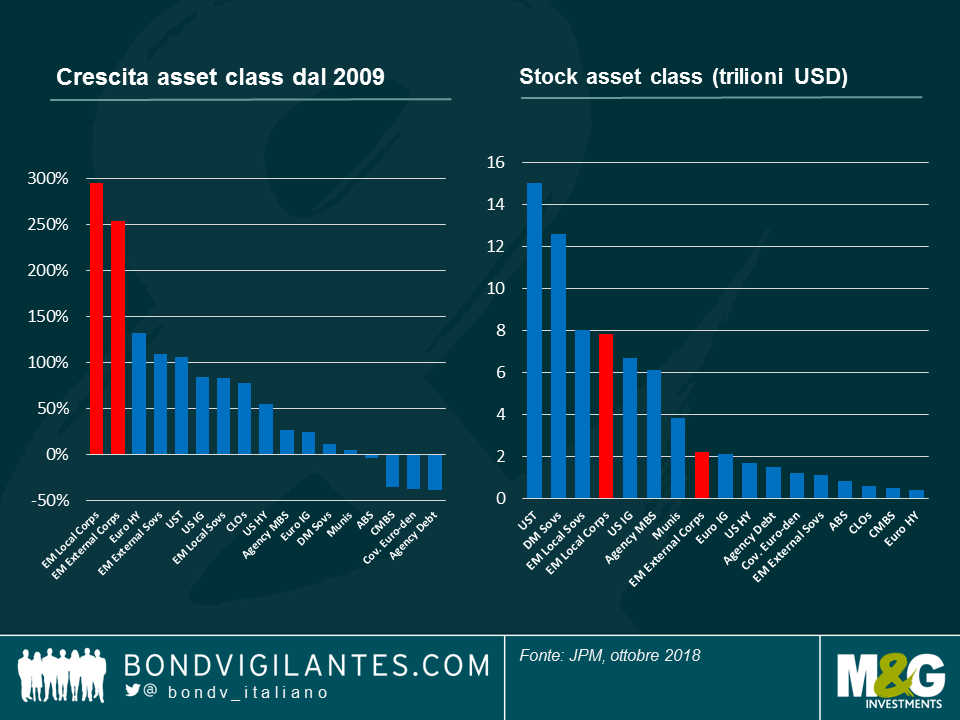

Pochi investitori avrebbero scommesso sulle obbligazioni societarie dei mercati emergenti (EM) quindici anni fa. Nel 2004 l’universo delle obbligazioni societarie EM esterne (ovvero in valuta forte) era relativamente modesto, pari a circa 270 miliardi di dollari. Nel 2009 l’asset class era più che raddoppiata, raggiungendo i 600 miliardi di dollari USA, grazie alla forte espansione economica che ha interessato tutte le economie in via di sviluppo, in particolare i paesi BRIC. Dopo la crisi finanziaria globale, le obbligazioni societarie dei mercati emergenti hanno registrato la crescita più forte tra i mercati del reddito fisso (Grafico 1.), con l’universo delle obbligazioni societarie EM esterne che alla fine dello scorso anno è salito a 2,2 trilioni di dollari USA. L’ascesa delle obbligazioni societarie EM ha fatto di questo segmento un’asset class a sé stante (Grafico 2.) e quindi una nuova area di interesse per gli investitori di credito globali.

Ad esempio, le obbligazioni EM HY rappresentano oggi il 23% delle opportunità di investimento globali ad alto rendimento, rispetto ad appena l’8% nel 2009; sono fiducioso che la quota di EM negli indici globali continuerà ad aumentare nel medio termine. Anche l’universo EM corporate bond, molto più ampio in valuta locale, ha registrato una crescita impressionante (+300% dal 2009) e si avvicina agli 8 trilioni di dollari USA, paragonabile alle obbligazioni sovrane locali EM e superiore al mercato investment grade statunitense. Tuttavia, la porzione “investibile” di questo mercato rimane circoscritta per gli investitori globali.

Questo articolo esplora i tre segmenti che meritano di essere monitorati nei prossimi anni: l’universo “maturo” delle obbligazioni societarie esterne EM, il suo segmento ad alto rendimento in rapida crescita e l’enorme ma illiquido mercato locale delle obbligazioni societarie EM.

Grafico 1 (a sinistra). Grafico 2 (a destra).

Obbligazioni societarie EM esterne: un mercato consolidato.

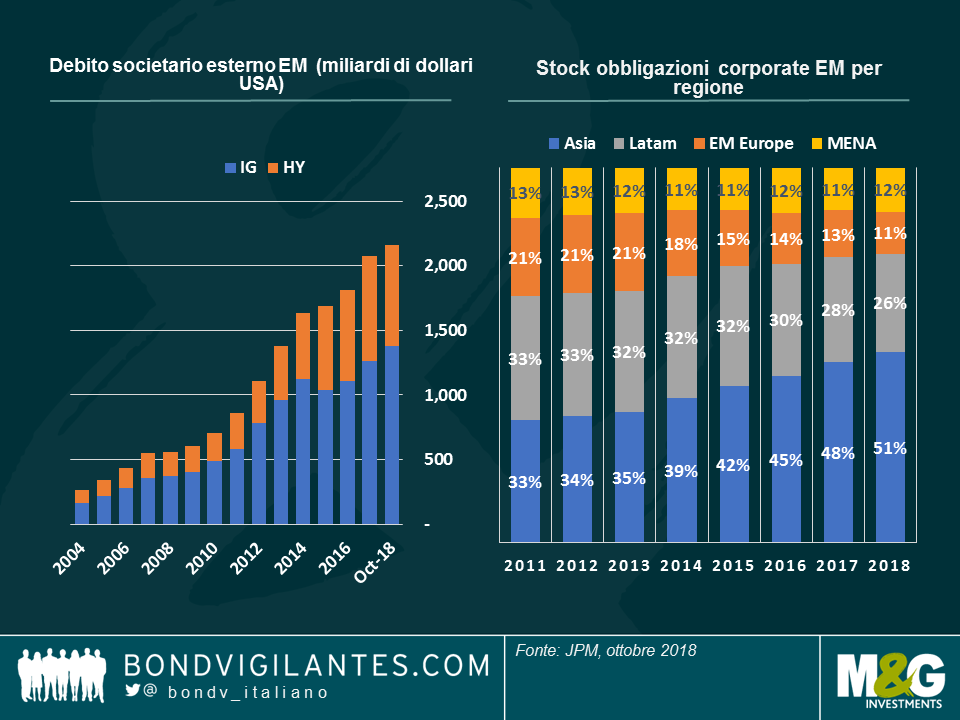

L’esorbitante crescita delle obbligazioni societarie EM denominate in dollari USA nell’ultimo decennio (Grafico 3.) è stata lungamente attesa, soprattutto in considerazione delle dimensioni modeste dei mercati EM a reddito fisso rispetto al loro contributo al PIL mondiale (oltre il 50%). L’emissione in dollari USA e in altre valute forti, è stata il risultato di tre fattori distinti. In primo luogo, alcuni emittenti EM operano in settori “dollarizzati” (ad esempio, materie prime) o in Paesi con valute ancorate, come ad esempio gli Emirati Arabi Uniti, quindi preferiscono naturalmente prendere a prestito in una valuta che non crea un disallineamento FX nel loro bilancio.

In secondo luogo, il fabbisogno di finanziamento per gli investimenti è aumentato in linea con l’espansione economica dell’area EM, ma i mercati del debito locale (prestiti bancari e mercato obbligazionario in valuta locale) mancavano di profondità. I consistenti finanziamenti a lungo termine per le grandi imprese – come i servizi di pubblica utilità – in generale non erano disponibili a livello locale. Gli emittenti EM hanno pertanto iniziato a guardare ai mercati obbligazionari internazionali. In terzo luogo, i fattori tecnici di mercato sono migliorati con l’emergere della domanda da parte degli investitori obbligazionari globali, oltre che dei gestori di EMD dedicati, per via dei vantaggi di diversificazione, alla luce della crisi finanziaria globale che ha colpito molti portafogli.

Grafico 3. (Sinistra) / Grafico 4. (destra)

Da un punto di vista creditizio, la crescita dello stock di obbligazioni è stata trainata in egual misura dalle emissioni investment grade (IG) e high yield (HY). Tuttavia, la divisione favorisce ancora i crediti IG. A gennaio 2019, il credito HY rappresentava il 36% dello stock di obbligazioni (43% per l’indice CEMBI BD di JP Morgan). Gli emittenti quasi sovrani rappresentano circa la metà dell’universo e valgono ora poco più di 1 trilione di dollari USA – una dimensione simile a quella delle obbligazioni sovrane EM in valuta forte. Per saperne di più sulle obbligazioni quasi sovrane, vi rimando al seguente blog: https://bondvigilantes.com/italiano/panoramic-outlook/quasi-sovrani-nei-paesi-emergenti/?noredirect=it_IT

Una tendenza notevole nell’asset class è stata rappresentata dall’ingente aumento delle obbligazioni asiatiche come quota dell’universo (Grafico 4.), trainato dall’enorme emissione dalla Cina negli ultimi 10 anni. Escludendo l’Asia, l’asset class mostra una crescita più modesta dal 2011 (+83%) e solo marginalmente in aumento rispetto al 2014 (+6%). Le obbligazioni societarie esterne dell’Asia, compresa la categoria quasi, a fine 2018 ammontavano a 1.1 trilioni di dollari USA – che è superiore all’intero universo delle obbligazioni sovrane esterne EM – e al 51% del totale delle obbligazioni societarie esterne EM. Ciò è in forte contrasto con il fatto che l’Asia rappresenti solo una piccola parte dello stock di obbligazioni sovrane esterne EM. Con i suoi 650 miliardi USD di obbligazioni societarie esterne, la Cina rappresenta il 30% dell’asset class (sebbene con un tetto massimo dell’8,1% nell’indice CEMBI BD) ed è la maggiore economia tra i 50 Paesi dell’indice EM. Anche Messico (8,8% del totale dello stock di obbligazioni), Brasile, Corea, Russia, Hong Kong, Emirati Arabi Uniti e India apportano contributi importanti. Grazie a queste diverse aree geografiche, solo un’offerta netta negativa proveniente dalla Cina modificherebbe la dimensione dell’asset class.

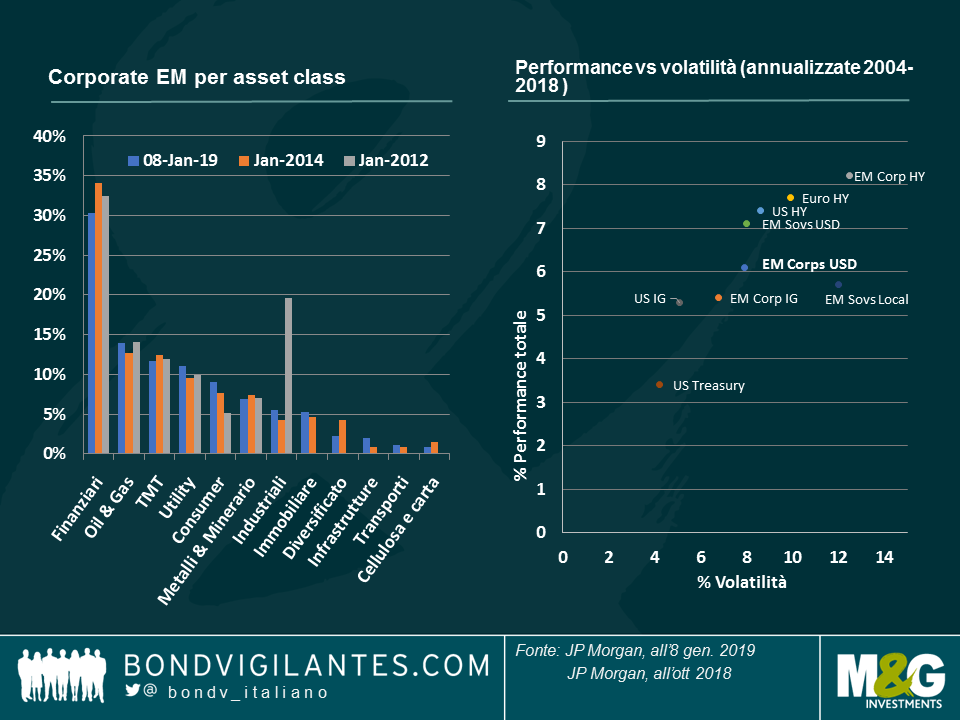

In termini di settori, come misurato dall’indice CEMBI BD – Grafico 5., l’impressionante crescita dell’Asia ha avuto scarso impatto sulla diversità dell’asset class. I finanziari rimangono un terzo dell’indice e, a differenza dei finanziari dei mercati sviluppati, sono meno esposti al rischio di contagio (ad esempio, è improbabile che le banche colombiane siano colpite da una crisi bancaria in Indonesia), sebbene le istituzioni finanziarie cinesi siano di importanza sistemica per l’Asia. Le materie prime rappresentano circa il 20% (Petrolio e gas 14%, Metalli e minerario 7%), di solito meno di quanto la maggior parte degli investitori si aspetterebbe da un debitore EM. TMT e Utility sono anch’essi settori importanti e, in linea con l’espansione economica, il settore Consumer (9%) ha registrato una crescita più rapida rispetto ai settori industriali.

Grafico 5. (sinistra) Settori / Grafico 6. (destra) Performance vs Vol

Guardando alla performance (Grafico 6.), le obbligazioni societarie esterne EM hanno generato rendimenti discreti nella loro storia relativamente breve. Dal 2004, il rendimento totale dello scorso anno di -1,65% (indice JP Morgan CEMBI BD) è stato solo il terzo anno con rendimenti negativi (dopo il 2008: -16,8% e 2013: -1,3%) mentre il rendimento cumulativo nel periodo (dal 2004 all’ottobre 2018) è stato del 145%. Il rendimento totale annualizzato dell’indice è stato pari al 6,1%, mentre la volatilità annualizzata si è attestata al 7,9%. Per un’asset class con un rating medio BBB-, i rendimenti sembrano superiori a quelli delle controparti dei mercati sviluppati, ma anche la volatilità. Lo Sharpe Ratio di 0,6 dell’asset class appare nella media, se non migliore, rispetto ad altre classi di attivi nello stesso periodo (2004 – ottobre 2018) ma inferiore al debito esterno sovrano EM (0,7), US HY (0,7) o US IG (0,7).

Obbligazioni HY dei mercati emergenti: l’importanza delle dimensioni.

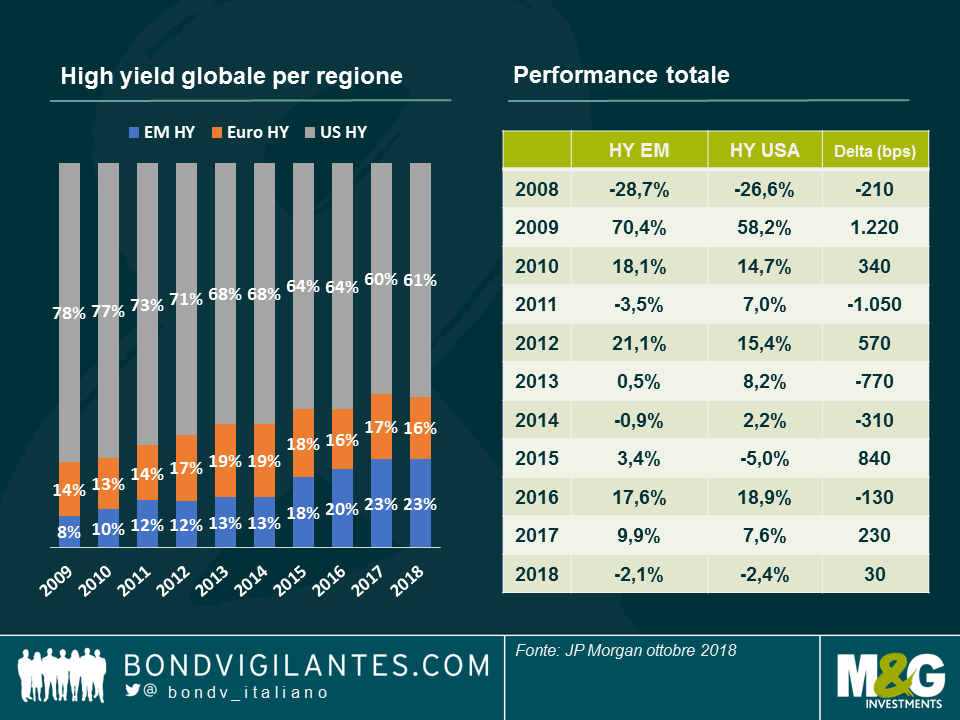

L’aumento sostanziale delle obbligazioni societarie esterne EM ha avuto implicazioni per altre classi di attività, in particolare per l’High Yield globale. Storicamente, le società dei mercati emergenti sono state una piccola allocazione nei mandati globali di investimento ad alto rendimento, molti dei quali si concentrano principalmente sul mercato statunitense seguito dal mercato europeo delle obbligazioni high yield. Nel 2009 gli investitori hanno giustificato la minore allocazione nella regione EM con un peso dell’8% dell’indice (grafico 7). Nel 2015 l’HY EM ha superato l’HY europeo nell’indice per due ragioni principali. In primo luogo, le emissioni ad alto rendimento EM sono aumentate significativamente tra il 2009 e il 2015, in linea con il resto del mercato obbligazionario esterno EM. In secondo luogo, molte delle obbligazioni EM esistenti sono state declassate a HY dopo che molti emittenti sovrani hanno perso il loro status di investment grade (ad esempio Brasile e Russia) a seguito del Taper Tantrum. In quanto tali, nuovi emittenti, come la compagnia petrolifera nazionale brasiliana Petrobras o le banche turche, sono apparsi nell’indice globale ad alto rendimento.

Grafico 7 (sinistra) / Grafico 8 (destra)

Oggi, le obbligazioni EM HY rappresentano il 23% dell’indice Global High Yield di BofAML e le prospettive indicano una quota crescente di EM in futuro. Un altro elemento interessante è la composizione dell’indice, che dimostra che i mercati emergenti non sono piccoli pesi nell’indice. Gli emittenti dei mercati emergenti rappresentano il 20% del valore di mercato dei 150 principali emittenti (che rappresentano il 47% dell’indice globale ad alto rendimento). Inoltre, Petrobras e la società farmaceutica israeliana Teva sono rispettivamente il primo (2,1%) e il quinto (1,2%) dei maggiori emittenti dell’indice. Sorprendentemente, gli investitori statunitensi evitano comunque gli EM con una partecipazione stimata del 2,2% di obbligazioni EM HY nei portafogli ad alto rendimento statunitensi. Ma ciò non sembra essere determinato dalle valutazioni, dal momento che la gamma delle partecipazioni EM HY è oscillata tra il 2% e il 4% dal 2011.

La posizione sottopesata si spiega piuttosto con il bias geografico e settoriale dei gestori high yield americani ed europei.

Ciò tende ad essere confermato da partecipazioni significative sia in paesi geograficamente vicini al paese di origine (ad es. Messico) o in settori di portata globale (ad es. materie prime, TMT) e per i quali gli analisti e i gestori di portafogli HY non-EM si sentono più a proprio agio. La minore qualità del credito percepita e l’ulteriore approccio top-down richiesto per l’analisi delle obbligazioni societarie EM sono anch’essi fattori che potrebbero spiegare perché l’asset class rimane sottorappresentata.

Tuttavia, il rischio di insolvenza dell’ EM HY (grafico 9.) e i valori di recupero non sembrano peggiori di quelli delle controparti statunitensi ed europee. Per saperne di più clicca qui: https://bondvigilantes.com/blog/panoramic-outlook/emerging-market-corporate-bonds/ Sul fronte dei rendimenti, l’andamento dal 2008 suggerisce che le performance degli Stati Uniti e dell’ EM HY possano essere molto diverse (Figura 8.). Poiché le dimensioni dell’HY EM continuano ad aumentare, è probabile che l’asset allocation all’interno dei fondi obbligazionari globali HY diventi un motore molto più importante della performance futura.

Grafico 9.

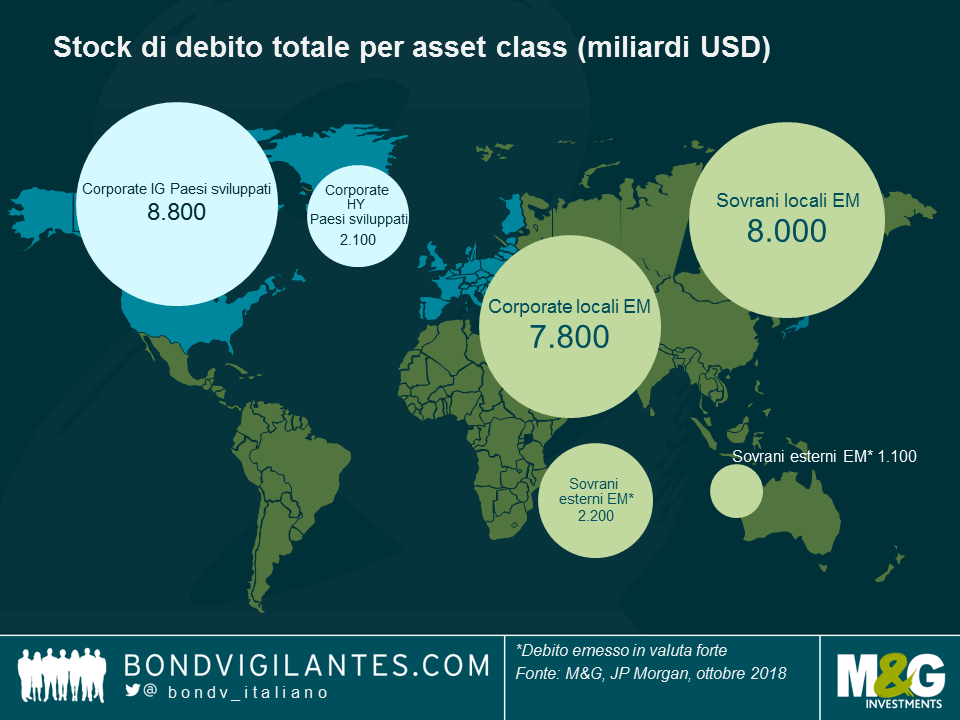

Obbligazioni societarie dei mercati emergenti in valuta locale: il mercato di nicchia.

Può essere sorprendente per gli investitori dei mercati sviluppati, ma la dimensione dell’universo obbligazionario in valuta locale dei mercati emergenti (sovrani + imprese) è quasi 5 volte superiore a quella del mercato obbligazionario esterno (Figura 10.). Ma, come sempre nei mercati emergenti, non fatevi ingannare dalle apparenze. Il mercato in più rapida crescita è stato il mercato delle obbligazioni societarie in valuta locale, che ora ammonta a circa 7,8 trilioni di dollari equivalenti, a fronte di 2,2 trilioni di dollari USA di obbligazioni societarie esterne EM. Tuttavia, i mercati societari locali rimangono di nicchia a causa di due fattori principali: il rischio valutario e la scarsa liquidità. Esistono due tipi di obbligazioni societarie in valuta locale EM:

Obbligazioni locali locali e obbligazioni locali globali.

Le obbligazioni societarie locali locali sono obbligazioni emesse localmente, soggette a tassazione locale e alle normative locali, che richiedono conti di deposito nazionali. Esse rappresentano oltre il 90% dell’universo delle obbligazioni societarie locali EM, e la metà di questo universo è composta da debito cinese onshore. Le obbligazioni locali attraggono la maggior parte degli investitori nazionali perché non devono assumersi il rischio di cambio. Le obbligazioni in generale tendono anche ad offrire un rendimento superiore a quello delle obbligazioni sovrane locali e attori di mercato locali esperti (broker, trader, investitori, analisti) aiutano ad orientarsi sul mercato. Al contrario, gli investitori stranieri possono avere difficoltà a investire a causa della tassazione, del rischio di cambio, della scarsa liquidità e della limitata disponibilità di informazioni al di fuori del paese.

Grafico 10.

Le obbligazioni societarie locali globali sono obbligazioni locali liquidate attraverso Euroclear, ovvero dove gli investitori non richiedono conti locali e in generale sono obbligazioni esenti da imposte. Rappresentano meno del 10% delle obbligazioni societarie locali. Questo mercato include anche le obbligazioni a doppia valuta, ovvero obbligazioni locali liquidate in una valuta diversa (spesso in dollari USA). Sono spesso coniate con nomi particolari, ad esempio, obbligazioni masala in India o obbligazioni komodo in Indonesia. Gli investitori stranieri di credito di solito favoriscono questo mercato perché elimina l’onere fiscale. La liquidità rimane comunque un grosso ostacolo. Circa la metà delle obbligazioni che possono essere liquidate in euro non sono idonee agli indici, soprattutto a causa della mancanza di liquidità (nessun filtro attivo dei prezzi o delle dimensioni delle obbligazioni). Prendendo l’indice LCCD di BofAML come proxy per i nomi più liquidi, l’universo obbligazionario locale globale “investibile” si è attestato a soli 245 miliardi di dollari. Si tratta solo di una parte dei 7.800 miliardi di dollari delle obbligazioni corporate locali EM e probabilmente la maggior parte delle obbligazioni dell’indice vedrà una certa liquidità solo in piccole dimensioni (vale a dire al di sotto di 1 milione di dollari equivalenti), in netto contrasto con una liquidità molto migliore in altre parti del debito EM. Anche gli investitori stranieri rimangono esposti al rischio di cambio. L’analisi dell’indice mostra che la volatilità dell’asset class è più vicina alle obbligazioni sovrane in valuta locale EM e più lontana alle obbligazioni societarie esterne EM. Ciò significa che il rischio di cambio – a differenza del rischio di credito aziendale – è uno dei principali fattori di volatilità, mentre la liquidità è inferiore a quella dell’universo obbligazionario sovrano EM in valuta locale, molto liquido. Inoltre, la mancanza di diversificazione in termini regionali e la mancanza di diversificazione in termini valutari potrebbero non essere adatte a tutti i portafogli. Cina, Messico, Sudafrica, Russia, Malaysia, India, Colombia e Singapore rappresentavano l’85% dell’indice LCCD di BofAML al 15 gennaio 2019. Infine, la mancanza di ricerca sull’indice e di copertura da parte delle agenzie di rating (il 28% dell’indice non è valutato) può costituire un ulteriore ostacolo per gli investitori stranieri che tendono a preferire un mercato obbligazionario aziendale esterno più diversificato e liquido.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Charles de Quinsonas e Elena Moya analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

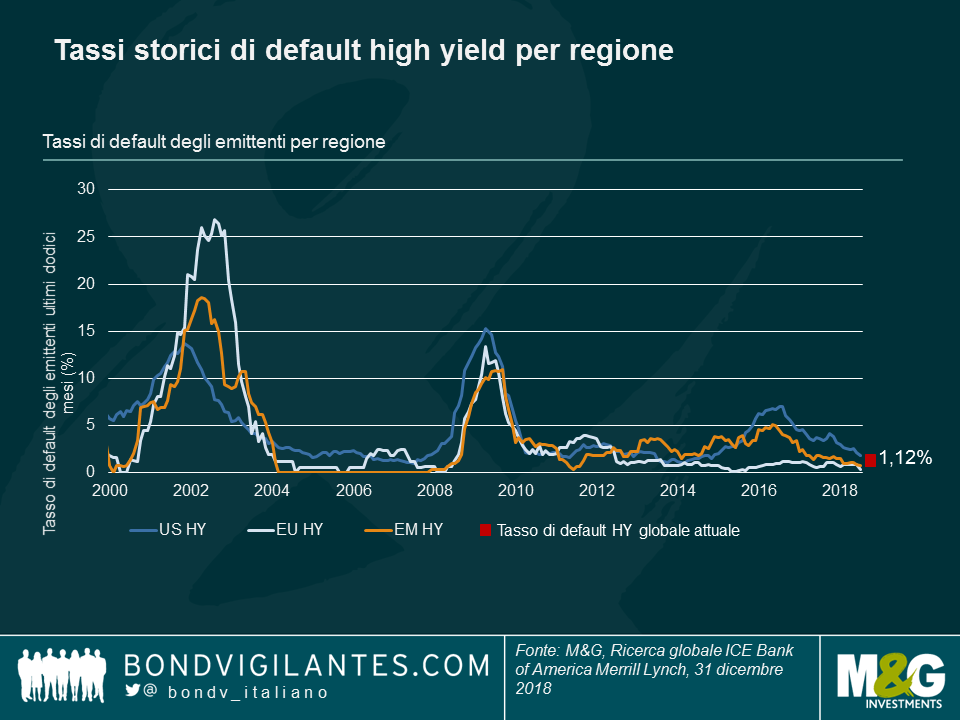

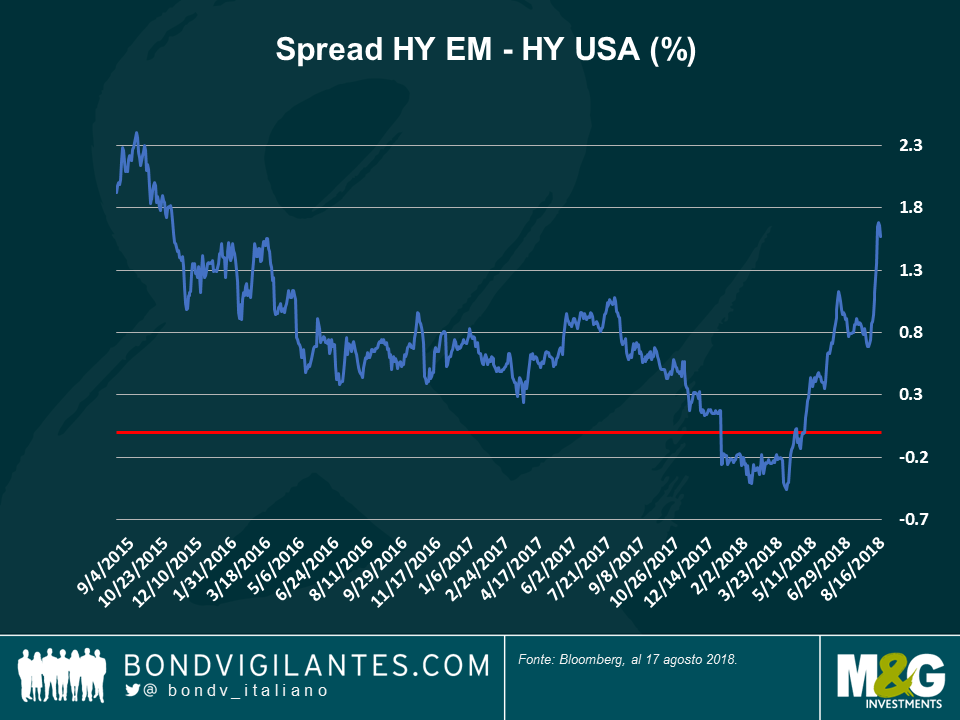

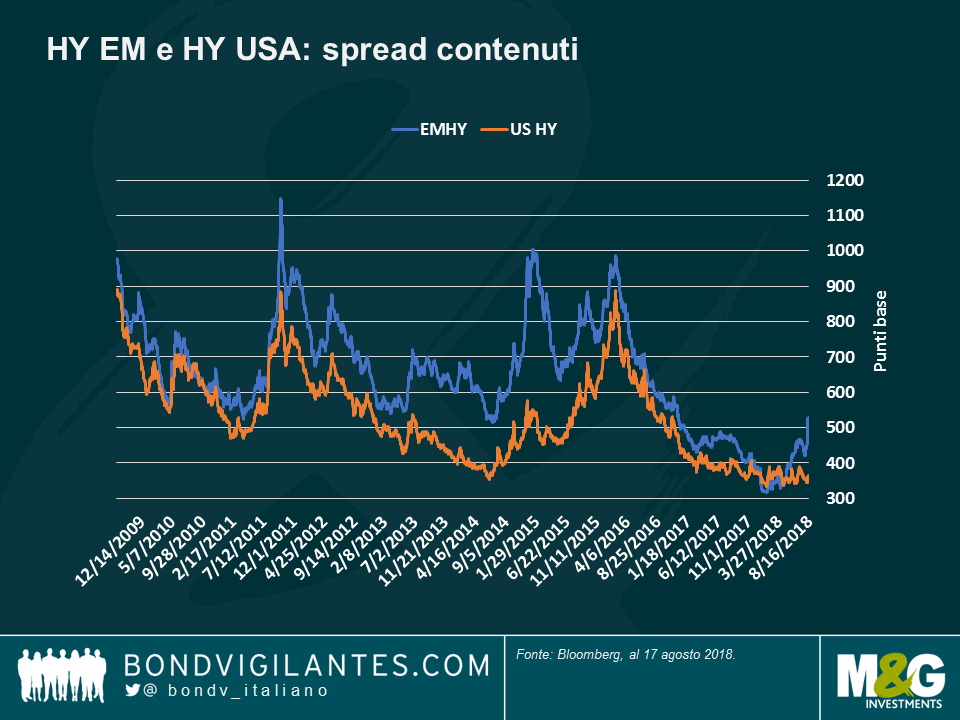

L’attuale crisi finanziaria in Turchia, i rischi crescenti di ulteriori sanzioni USA sulla Russia e la rivalutazione delle obbligazioni HY cinesi (in seguito a default più elevati e alle crescenti tensioni sulle guerre commerciali) hanno tutti contribuito a un forte ampliamento degli spread del credito corporate HY dei Paesi emergenti (EM). Gli investitori vengono ora remunerati 525 punti base sui Treasury per investire in obbligazioni “spazzatura” EM, 170 punti base in più rispetto a fine aprile 2018. Questi livelli sono sufficientemente allettanti per gli investitori obbligazionari globali ed EM?

Su base relativa, il premio sull’HY USA sembra allettante: L’ampliamento degli spread HY EM delle ultime settimane è stato considerevole, in particolare rispetto alla buona tenuta dell’HY USA: L’EM offre attualmente un premio di oltre 160 pb sull’HY USA (grafico 1), mentre scambiava al di sotto della sua controparte USA qualche mese fa. Questi livelli, a ogni modo, potrebbero non riflettere i fondamentali reali. Ora, se guardiamo agli ultimi tre anni, gli attuali spread EM relativi all’HY USA, di 167 punti base, sono interessanti in quanto decisamente superiori a una media triennale di 75 pb.

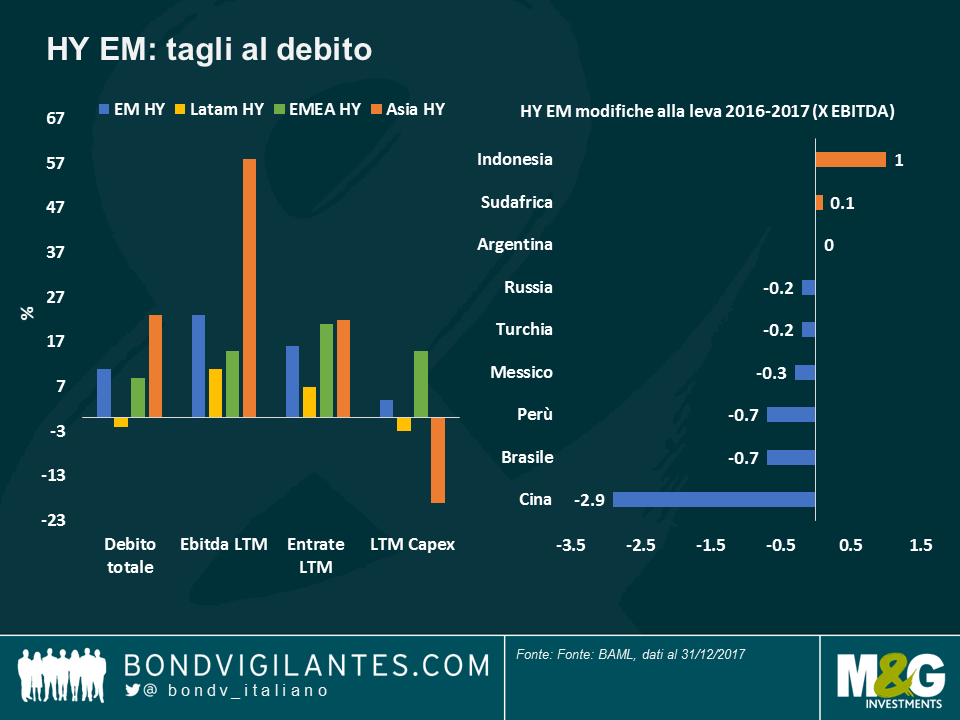

I fondamentali societari continuano a stabilizzarsi

Questi livelli potrebbero rappresentare un buon punto di ingresso anche perché i fondamentali si sono stabilizzati o sono migliorati: tra il 2008 e il 2016, i livelli di debito EM HY sono saliti rapidamente, alimentati dagli stimoli monetari globali e dalla disponibilità di finanziamenti in dollari USA a buon mercato. Nel 2016, la leva delle imprese era salita a 5 volte l’EBITDA, su rispetto alle 2 volte di appena prima la crisi finanziaria 2007-08. Tuttavia, i livelli di debito societario EM si sono stabilizzati circa due anni fa, per via di una crescita globale sincronizzata e migliore, un balzo in avanti dei prezzi delle commodity e una disciplina finanziaria obbligata, che ha determinato investimenti patrimoniali inferiori. Il ritorno a utili più elevati negli ultimi 18 mesi, assieme a tassi di default modesti del 2-3% nell’HY EM, hanno aiutato gli emittenti di bond societari a ridurre la leva a 4,3x a fine 2017 (grafico 2). In Cina, per esempio, i livelli di leva sono caduti 2,9x lo scorso anno, pur restando a un non trascurabile 7,7x.

I rischi di una guerra commerciale sono in aumento…

Il gestore di fondi Claudia Calich ha recentemente discusso la vulnerabilità degli EM di fronte alle guerre commerciali. Anche se le tensioni commerciali o i rischi geopolitici raramente perturbano le operazioni di un business da un giorno all’altro, il primo e principale canale di contagio di rischi macro per le imprese è rappresentato dai tassi di cambio (FX). Per loro stessa natura, le società di HY gestiscono più disallineamenti debito/utili in FX rispetto agli emittenti investment grade.

Ciò li rende più vulnerabili a valute locali in discesa, in quanto aumenta il costo di rimborso di debito denominato in valuta estera. Ad esempio, in seguito al recente crollo della lira turca, alcuni mutuatari turchi potrebbero non essere in grado di far fronte ai propri obblighi in valuta estera, che rappresentano oltre un terzo dei prestiti erogati dal settore bancario del paese.

Gli ulteriori rischi geopolitici degli ultimi 12 mesi hanno pertanto implicazioni reali per i fondamentali obbligazionari societari. Inoltre, la fine dell’allentamento monetario da parte delle principali banche centrali, assieme a tassi USA e Libor più elevati, aggiungerà probabilmente pressioni sui crediti più deboli con necessità di rifinanziamento a breve termine in dollari USA.

…e le valutazioni potrebbero non essere così interessanti.

Anche se l’HY dei Paesi EM sembra più allettante dell’HY USA rispetto a sei mesi fa, le valutazioni degli spread di credito di entrambe le asset class sembrano indubbiamente molto modeste dalla crisi finanziaria globale (grafico 3), e ciò vale in particolare per l’HY USA: lo spread attuale di 358 pb sui rendimenti dei Treasury è decisamente inferiore alle media su 9 anni di 532 pb. Data la correlazione tra le due asset class, credo che se gli spread HY USA si ampliassero, l’HY EM dovrebbe ampliarsi anch’esso per mantenere un premio minimo rispetto agli USA. È importante notare come l’HY EM potrebbe anche avere ragioni idiosincratiche per ampliarsi da sé, dati gli attuali spread storicamente limitati, il rischio di contagio dovuto al “rumore” a livelli macro e la vulnerabilità ai tassi di interesse statunitensi in aumento. Gli spread di credito HY EM sono ancora più limitati se escludiamo la Turchia (spread medi di circa 700 pb), che rappresentano oltre l’8% dell’indice HY EM BAML> senza Turchia, gli spread HY EM sarebbero più vicini ai 500 pb, meno degli attuali 525 pb.

Sacche di valore

Nonostante la recente rivalutazione, e dati i livelli di mercato ancora rigidi, penso che ci potrebbero essere punti di ingresso migliori nell’EM HY. Fortunatamente, l’universo continua a offrire molte opportunità sia attraverso storie specifiche di credito o di aree indebitamente punite del mercato. Per esempio, abbiamo individuato buone opportunità sull’HY della Cina, per la prima volta in quattro anni, dopo la significativa rivalutazione dei prezzi del credito asiatico HY: lo squilibrio tra fondamentali aziendali decenti e macro preoccupazioni sulla guerra commerciale USA-Cina hanno reso più attraente l’asset class. Altrove, privilegiamo anche gli emittenti quasi sovrani, i cui fondamentali più forti non sono ancora pienamente riflessi dai rating del credito pubblico, in particolare nel segmento Oil & Gas. In questo contesto, mi aspetto che la selezione del credito sia sempre più critica nell’EM HY.

Comprereste un’obbligazione non garantita a 7 anni con un rendimento al 6% da una compagnia aerea brasiliana con rating B1/B+ (prima emissione) con una clausola di tutela degli investitori ben al di sotto degli standard? In molti l’hanno fatto la scorsa settimana. In pochi l’avrebbero fatto un anno fa.

Quest’anno diversi investitori obbligazionari nei mercati emergenti si sono interessati al segmento a qualità creditizia più bassa, in cerca di rendimenti più elevati. I forti afflussi nell’asset class, combinati con l’attuale contesto di bassi tassi di default, hanno contribuito a incoraggiare questo trend. Il mercato primario e, in particolare, le emissioni obbligazionarie di debutto sono diventate le principali aree di interesse, dato che è qui che di norma gli investitori trovano opportunità di mispricing e colgono il premio di differenziale delle nuove emissioni. Il rovescio della medaglia dell’elevata domanda di emissioni primarie ad alto rendimento dei mercati emergenti è stata un’erosione dei covenant. Gli emittenti societari e i loro consulenti aumentano la flessibilità finanziaria limitando la tutela degli investitori nella documentazione accompagnatoria delle obbligazioni. Per farla breve, la ricerca di rendimento nei mercati emergenti sta uccidendo i covenant standard delle obbligazioni ad alto rendimento in questi mercati.

Mi sono imbattuto in diversi esempi negli ultimi sei mesi. Il più bizzarro è stata l’emissione, da parte di un fornitore di servizi sanitari panasiatico, di obbligazioni perpetue prive di rating con, in caso di cambio di controllo, un’opzione call invece di put! Questa clausola conferisce all’emittente (e non all’obbligazionista) il diritto, ma non l’obbligo, di ricomprare i titoli detenuti al 101%, nell’eventualità di un cambio di proprietà dell’azienda. Ciò equivale essenzialmente a un assegno in bianco per una transazione di F&A, senza obbligo di rifinanziamento della struttura di capitale esistente. Ho chiesto ai miei colleghi gestori di fondi ad alto rendimento statunitensi ed europei se avevano già visto qualcosa di simile e, anche per loro, si è trattato di una sorpresa.

Poi abbiamo assistito all’ingresso sul mercato di diversi emittenti con rating medio -BB, in particolare provenienti dall’America latina, che hanno emesso obbligazioni corredate di alcune clausole standard nel mercato dell’alto rendimento, come i limiti relativi alla quantità di debito che può essere emesso basati sul rispetto di un tasso minimo di copertura degli oneri fissi (EBITDA su interessi) e simili restrizioni sui pagamenti come la limitazione sui dividendi basata sullo stesso tasso. Tuttavia, nessuna di queste restrizioni si fondava su un indice di leva finanziaria (debito su EBITDA), che rappresenta di solito uno standard del mercato.

Infine, la scorsa settimana una compagnia aerea brasiliana ha emesso con successo obbligazioni con rating B+/B1 senza alcuna restrizione sulla quantità di debito emesso, né sui dividendi pagabili agli azionisti. Ciò significa, sulla carta, che le politiche finanziarie potrebbero favorire gli azionisti a scapito del profilo creditizio della società, con nessun controllo da parte dei detentori di obbligazioni non garantite. Dubito che gli istituti di credito ammetterebbero situazioni simili per i debiti garantiti.

Penso che gli investitori in obbligazioni societarie dei mercati emergenti siano completamente fuori strada. In periodi di ripresa economica, come quella che si sta verificando nei mercati emergenti, le società tendono ad aumentare il flusso di dividendi o ad avviare progetti di trasformazione (F&A, forti aumenti della spesa per investimenti). In periodi di turbolenze economiche, si applica di norma una disciplina finanziaria allo scopo di conservare i flussi di cassa, i parametri creditizi, la fiducia degli investitori e quindi l’accesso ai mercati dei capitali. E ciò nel tentativo di garantire che le scadenze di rifinanziamento rimangano a rendimenti accettabili per gli emittenti. In altre parole, i covenant sono una tutela contro le fasi di contrazione e, a mio avviso, sono ancora più importanti quando gli spread obbligazionari societari sono ridotti. Nell’attuale contesto di mercato, il capitale che va a caccia di asset a più alto rendimento è indifferente ai rischi di qualsiasi possibile svolta recessiva. Questa cattiva selezione di titoli intralcerà i rendimenti in uno scenario di correzioni e gli investitori che avranno messo in atto un’attenta differenziazione del credito nei periodi favorevoli avranno un maggiore probabilità di resistere alla tempesta.

Qualche settimana fa International Bank of Azerbaijan (IBA), istituto bancario controllato dallo Stato, ha scioccato gli obbligazionisti annunciando una ristrutturazione a sorpresa. Il coefficiente patrimoniale della banca era diventato negativo alla fine del 2016, a causa delle pesanti perdite valutarie dovute al deprezzamento del manat azero (AZN). Le obbligazioni di International Bank of Azerbaijan (IBAZAZ) al 5,625% in scadenza nel 2019, scambiate sopra la pari al momento dell’annuncio, dopo la notizia hanno perso da 15 a 20 punti.

Ho seguito un confronto con gli investitori organizzato dalla società, cui hanno partecipato il consulente per la ristrutturazione e lo stesso Ministro delle Finanze dell’Azerbaijan. Alcuni obbligazionisti sembravano sorpresi che il governo del Paese avesse approvato la ristrutturazione di un istituto a controllo statale, senza fornire altro sostegno. Per inquadrare la situazione nel contesto, negli ultimi due anni circa il governo ha sostenuto attivamente la banca, sia attraverso ingenti iniezioni di capitale, sia creando una bad bank in cui dirottare un’ampia porzione dei crediti difficilmente recuperabili. A quanto pare non è bastato per risanare il bilancio della prima banca del Paese per dimensioni, che adesso propone lo scambio delle obbligazioni esistenti con nuovo debito sovrano o titoli IBA di nuova emissione, con uno scarto di garanzia (o “haircut”) stimato di circa il 20%.

Purtroppo non è la prima volta che gli investitori puntano sulle obbligazioni di una società controllata dallo Stato (i cosiddetti titoli quasi sovrani) convinti che il governo garantirà un sostegno incondizionato (con il nome fuorviante di “garanzia implicita”), a prescindere dai fondamentali della società emittente e nonostante l’assenza di qualsivoglia garanzia pubblica giuridicamente invocabile. Quando nel 2009 il conglomerato a controllo statale Dubai World si è trovato in cattive acque, il governo di Dubai ha affermato con chiarezza di non avere alcun obbligo legale di sostenere finanziariamente la società, aggiungendo che “i prestatori avrebbero dovuto accollarsi parte della responsabilità”. Un investimento quasi sovrano che era stato percepito come sicuro, per i titolari di obbligazioni è sfociato in una lunga e penosa ristrutturazione del debito.

Come investitori obbligazionari, dobbiamo accertarci di esaminare attentamente la documentazione relativa ai titoli per capire se stiamo effettivamente acquistando un’obbligazione garantita (“esplicitamente”) a livello sovrano, ossia con una garanzia “incondizionata e irrevocabile” in caso di default. Il problema è che la comunità degli investitori spesso confonde una garanzia con la probabilità di un sostegno statale: in realtà, la prima istituisce un obbligo legale, mentre la seconda non ha niente a che vedere con una garanzia, ma è soltanto una valutazione della capacità e della volontà del governo di offrire aiuto, nonché di quanto spread gli investitori obbligazionari sono disposti a lasciare sul tavolo quando acquistano questi titoli. La garanzia del governo di riferimento di un’obbligazione o c’è o non c’è. La garanzia implicita in concreto non esiste, è solo la probabilità di un sostegno pubblico.

Le parole del presidente Trump contro il Messico hanno trasformato gli asset messicani in uno dei temi chiave nell’ambito del debito dei Paesi emergenti. Sono appena tornato da un viaggio di ricerca in Messico, dove ho incontrato economisti, analisti ed emittenti di obbligazioni societarie del posto. Di seguito propongo alcune osservazioni ricavate da questa visita.

Donald Trump ha vinto le elezioni con discorsi di stampo protezionista, in particolare nei confronti del Messico, e la spinta a mantenere le promesse elettorali (diversamente dalla maggior parte dei politici navigati) probabilmente lo indurrà a realizzare alcune delle iniziative proposte. Se le intenzioni sono chiare, le misure che intende mettere in atto per soddisfare il suo elettorato sono più incerte. Al di là della natura simbolica, la costruzione di un muro al confine meridionale degli Stati Uniti avrebbe un impatto limitato sull’economia messicana. Tuttavia, altre politiche sostenute da Trump possono avere effetti significativi sia sull’attività economica che sui prezzi degli asset.

(i) Adeguamento in base ai confini Trump ha promesso una riforma fiscale che prevede la riduzione dell’aliquota fiscale sui redditi delle società statunitensi dal 35% a un livello compreso fra il 15% e il 20%. La nuova imposta potrebbe essere legata al luogo di consumo, nel senso che le importazioni sarebbero tassate al 15-20%, mentre le esportazioni godrebbero di un’esenzione fiscale parziale o totale. Sembra però che Trump preferisca i semplici dazi fra partner commerciali, all’ipotesi che si instauri questa disparità nell’applicazione della nuova aliquota fiscale per le imprese.

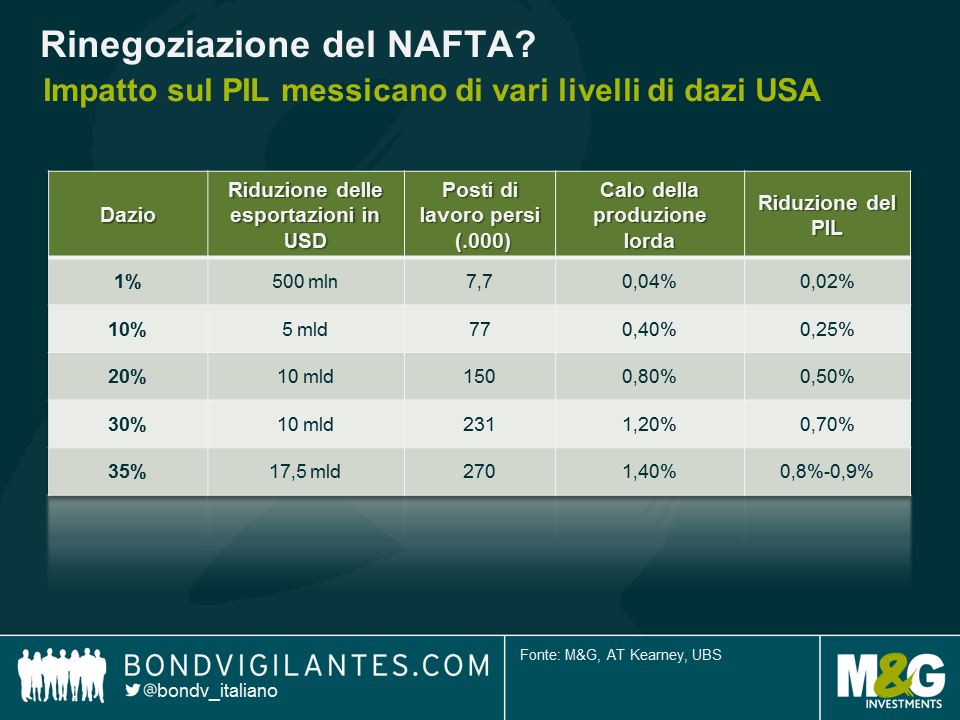

(ii) Dazi Per il Messico, le esportazioni verso gli Stati Uniti rappresentano circa l’80% del totale. I beni e servizi scambiati nell’ambito del NAFTA (l’accordo nord-americano per il libero commercio) costituiscono circa il 25% del PIL e non sono previsti dazi sull’esportazione negli USA dei beni che rientrano nelle tipologie contemplate. L’imposizione di qualsiasi tipo di tariffa doganale colpirebbe automaticamente l’industria manifatturiera messicana e, in particolare, il settore delle parti per auto. Come si vede nel grafico in basso, un dazio del 35% comporterebbe una riduzione dello 0,8-0,9% circa del PIL messicano, solo come effetto primario, ossia senza considerare i danni collaterali a livello di investimenti, consumi, eccetera. Dato che secondo le aspettative il Messico dovrebbe crescere in misura compresa fra l’1 e il 2% quest’anno, una tariffa doganale del 35% potrebbe provocare una recessione. Un livello simile, comunque, implica una violazione del NAFTA e l’uscita degli Stati Uniti dall’Organizzazione mondiale del commercio (WTO).

(iii) Tassazione delle rimesse I contanti inviati in Messico dagli immigrati messicani legali e illegali che lavorano negli Stati Uniti rappresentano il 2% del PIL. Trump ha minacciato di tassare questi importi e bloccare i trasferimenti di denaro. La grande maggioranza delle persone che ho incontrato in Messico ritiene che sia una misura poco realistica, dal momento che presenta molte criticità dal punto di vista costituzionale per gli Stati Uniti e gli immigrati troveranno sempre un modo di mandare i soldi (ad esempio, affidandoli a qualche amico).

(iv) Altre misure, come le barriere commerciali per la sicurezza e la salute: queste misure non tariffarie, che non richiedono l’approvazione del Congresso, influirebbero soprattutto su settori come quello dei prodotti agricoli messicani.

Sfortunatamente per i funzionari del governo messicano, la loro posizione negoziale è debole. Notoriamente, sono seduti a un tavolo con il gabinetto Trump da settimane, se non da mesi, e il governo messicano ha già spostato alcuni esponenti chiave nel tentativo di ottenere l’accordo migliore possibile con gli Stati Uniti. Il ministro delle Finanze, Luis Videgaray, che aveva invitato Trump in Messico a settembre, ora è diventato ministro degli Esteri (principalmente in virtù dei suoi buoni rapporti con il nuovo presidente USA).

Il problema è che il Messico ha poche carte da giocare, al tavolo dei negoziati. Ad esempio, la minaccia di aprire il confine meridionale del Paese con il Guatemala e consentire a tutti gli immigrati di arrivare negli Stati Uniti sembra insostenibile, dato che ovviamente neanche il Messico intende esporsi a un’immigrazione di massa dagli altri stati dell’America Centrale. Tuttavia, la teoria secondo cui l’economia del Texas (grande esportatore verso il Messico con oltre un milione di posti di lavoro legati al settore) risentirebbe negativamente di una guerra commerciale gioca a favore del Messico, considerando l’alto numero di Repubblicani in Texas.

A mio parere, l’argomentazione più rilevante è la dipendenza economica reciproca fra Canada, Stati Uniti e Messico creata dal NAFTA. L’industria automobilistica, esposta al rischio maggiore in caso di revisione di questo accordo, presenta un alto grado di integrazione. Il giorno dopo l’11 settembre, gli Stati Uniti chiusero la frontiera con il Canada per ovvi motivi di sicurezza. Il 12 settembre 2001 a Detroit non fu prodotta neanche un’automobile, poiché la catena di fornitura è altamente integrata e i produttori di equipaggiamenti originali (OEM) statunitensi a Detroit dipendono dalla fornitura di parti dal Canada. Inoltre, parlando con alcuni produttori di ricambi per auto durante il viaggio in Messico, ho scoperto che molti hanno piattaforme di produzione con una vita media di sette-otto anni, mentre il presidente ha un mandato di quattro anni (o di otto, nella migliore delle ipotesi). Sembra molto improbabile che società statunitensi come General Motors e Ford recedano improvvisamente dai contratti esistenti dopo gli investimenti già effettuati. Analogamente, un incremento rilevante dei dazi costringerebbe le società messicane a trasferire il costo ai produttori di OEM statunitensi. Pertanto, l’imposizione di una tariffa doganale del 35% da parte degli Stati Uniti è poco realistica, dato che sarebbero i consumatori USA a risentirne molto rapidamente, al momento di comprare un’auto nuova. Quello che invece sembra possibile è che i produttori di OEM e altre società americane decidano di sospendere o annullare i piani di investimento futuri. All’inizio di gennaio, Ford ha revocato un investimento da 1,6 miliardi di dollari per un nuovo impianto in Messico, dichiarando che avrebbe invece investito 700 mila dollari in quello già esistente in Michigan.

Guardando al quadro più generale, sarà certamente un anno di “rumore” per il Messico: questo (insieme ai tweet!) porterà incertezza e l’incertezza incide in modo immancabilmente negativo sugli investimenti. Gli investimenti diretti esteri (FDI) l’anno scorso sono stati pari a circa 25 miliardi di dollari e ora si prevede una sensibile diminuzione nel 2017, per via del clima incerto che circonda i toni protezionisti degli Stati Uniti e le sorti del NAFTA. Tra il 2008 e il 2015, il disavanzo corrente del Messico è stato coperto dagli FDI. Sebbene il deficit non sia previsto in aumento, un calo degli investimenti esteri pone il problema di come il Messico riuscirà a finanziarie il passivo della bilancia commerciale esistente in futuro. Gli effetti secondari di questo fenomeno sulla disoccupazione e i consumi interni potrebbero inoltre amplificare il deterioramento del profilo creditizio del Paese. Se a questo si aggiungono i potenziali deflussi dai titoli governativi in valuta locale (per il 70% in mano a investitori stranieri), lo scenario appare sempre più fosco.

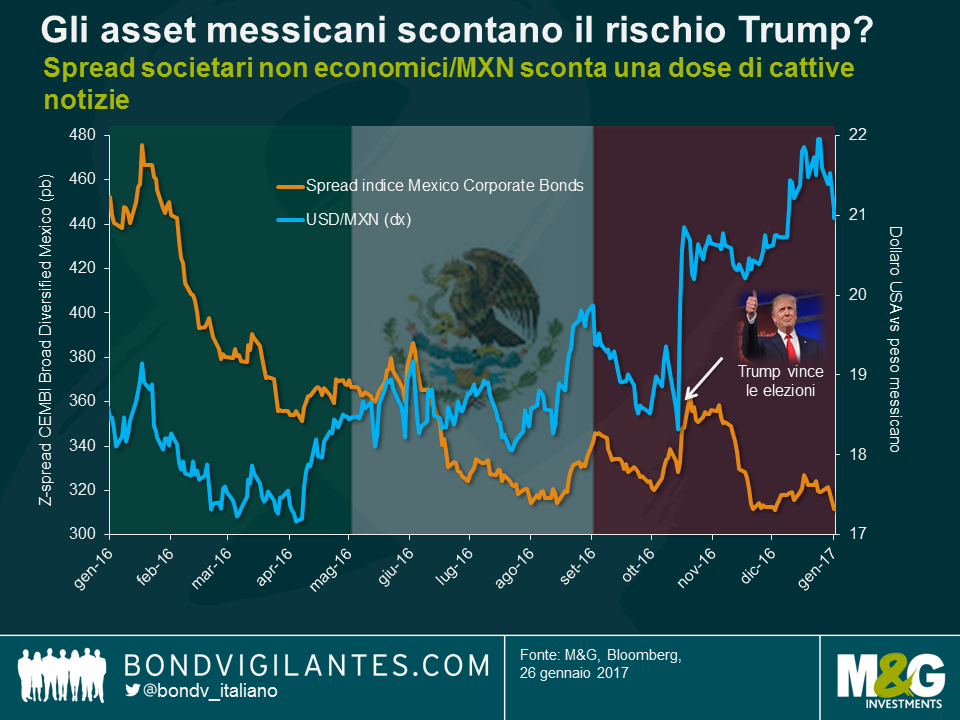

Alla luce di questo contesto, cosa scontano attualmente i mercati degli investimenti? La risposta è quasi niente, nel mercato delle obbligazioni societarie in dollari USA. Come si vede nel grafico in basso, gli spread delle obbligazioni di emittenti societari messicani al momento sono intorno ai 300 punti base (pb), in calo di 10 pb dal livello precedente alle elezioni USA. Certo, alcuni settori come il turismo hanno beneficiato del peso più debole, ma per contro molte società, ad esempio nel settore delle telecomunicazioni, hanno patito il deprezzamento della valuta. Come accade per le aree della produzione industriale e dei consumi, sono settori fortemente dipendenti dal NAFTA e il premio in termini di spread obbligazionari non riflette il rischio dell’adozione di tariffe doganali. Casomai, gli spread scontano già il risvolto positivo costituito dalla possibilità che la crescita statunitense più vigorosa dia impulso agli scambi commerciali con il Messico, un ottimismo che personalmente non condivido.

Probabilmente c’è più valore nel peso messicano, che sta già riflettendo una buona dose di notizie negative. Sconta un dazio del 35%? Sicuramente no, ma la valuta ha perso oltre il 15% nei confronti del dollaro USA dalle elezioni di novembre e, rendendo l’economia messicana più competitiva per le esportazioni, sembra incorporare una qualche revisione del NAFTA, che rappresenta un’ipotesi ragionevole.

Dal punto di vista del mercato globale, il modo in cui la nuova amministrazione USA ridefinirà i rapporti con il Messico nel breve termine potrebbe dettare il tono per questioni ancora più rilevanti, in particolare i rapporti con la Cina, pertanto il posizionamento nei confronti del tema Trump-Messico sarà una scelta cruciale per molti investitori mondiali.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.