Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Collaboratore esterno, Jean-Paul Jaegers CFA, CQF (Senior Investment Strategist, Prudential Portfolio Management Group)

Sono stati scritti fiumi di parole sulla recente debolezza dei dati di inflazione statunitensi, che si è manifestata sia a livello complessivo che di fondo. Indubbiamente sono diversi i fattori insoliti che hanno contribuito a questa situazione, anche se l’aspetto più importante è la persistenza dell’andamento fiacco su base ampia dell’inflazione. Le ultime comunicazioni dei membri del Comitato di politica monetaria della Fed (FOMC), e nello specifico della presidente Yellen, hanno messo in evidenza l’incertezza delle prospettive di inflazione definendo solo in parte transitoria la debolezza recente. I riferimenti sempre più numerosi alle “condizioni finanziarie”, nei comunicati della Fed, sono un aspetto degno di nota.

Il tasso ufficiale fissato dalla banca centrale incide sull’economia indirettamente, e non in modo diretto, pertanto è essenziale considerare le condizioni finanziarie per valutare l’impatto prodotto sull’economia reale dalla posizione assunta in termini di politica monetaria. Il grafico che segue mostra che, nonostante l’innalzamento del corridoio dei tassi ufficiali, le condizioni finanziarie si sono ammorbidite nello stesso periodo, il che dal punto di vista dell’economia reale, farebbe pensare che finora la politica della Fed abbia avuto un impatto diretto limitato.

Dai verbali della Federal Reserve emerge che “alcuni” membri del FOMC temono il rischio di instabilità finanziaria più della presidente Yellen e in teoria il minor rigore delle condizioni finanziarie potrebbe incoraggiare la Fed a prendere discretamente posizione contro eventuali bolle dei prezzi degli asset.

I banchieri centrali hanno fatto dichiarazioni relativamente esplicite riguardo al contesto finanziario più accomodante e alla necessità di una contrazione della politica per ottenere l’effetto desiderato sull’economia, una sfumatura importante nei toni della Fed, in quanto un ulteriore allentamento delle condizioni (ossia, dollaro più debole, prezzi azionari più elevati, tassi d’interesse più bassi, ecc) potrebbe rafforzare le argomentazioni a favore di altri passi verso la contrazione, con interventi sui tassi ufficiali o sul bilancio. Se la Fed dovesse cominciare a dare maggior rilievo alla stabilità e condizioni finanziarie, risulterebbe più aggressiva di quanto suggeriscano attualmente i dati e le dinamiche di inflazione. Le banche centrali vogliono una contrazione graduale, ma la breve storia di misure monetarie non convenzionali indica che il riassetto dei prezzi degli attivi finanziari tende a verificarsi in modo repentino.

Che impatto potrebbe avere questo sul panorama degli investimenti? Per gli investitori obbligazionari, sarebbe forse opportuno tenersi alla larga dagli spread risicati nel segmento high yield in vista di un possibile rimbalzo della volatilità degli asset di rischio. Una maggiore enfasi sul rischio di instabilità finanziaria, in assenza di ripresa dell’inflazione, probabilmente porterà a una curva dei rendimenti più piatta (per via del premio alla scadenza inferiore e della mancanza di un premio al rischio di inflazione). Per gli investitori azionari che finora hanno goduto di un ambiente ideale di crescita stabile, facile accesso al credito e bassa inflazione, è uno sviluppo da monitorare con attenzione. Guardando al passato, spesso le banche centrali hanno ottenuto risultati meno eclatanti nell’affrontare i timori di instabilità finanziaria, data l’estrema difficoltà di controllare e monitorare aspetti come il meccanismo di trasmissione e le dinamiche delle politiche. Adesso è il momento di tenere d’occhio l’evoluzione delle condizioni finanziarie, considerato che da inizio anno, il mercato ha visto un allentamento notevole e questo sviluppo ha chiaramente catturato l’attenzione della Fed, tanto da diventare un filo conduttore di rilievo nelle comunicazioni recenti.

Il presente contenuto è stato elaborato a soli fini informativi e non contiene né costituisce una consulenza di investimento. PPMG e i rispettivi collaboratori, dirigenti e dipendenti declinano ogni responsabilità per eventuali perdite derivanti direttamente o indirettamente da qualsivoglia utilizzo di questo materiale.

Collaboratore esterno, Jean-Paul Jaegers CFA, CQF (Senior Investment Strategist, Prudential Portfolio Management Group)

Sono stato di recente a Tokyo con Jim Leaviss per parlare con gli economisti e analisti del posto degli ultimi sviluppi nell’economia locale e della politica della Banca del Giappone (BoJ).

La sensazione generale è che il potenziale percorso dei rendimenti dei titoli governativi giapponesi (JGB) sia asimmetrico. Lo spazio per una riduzione dei tassi d’interesse appare limitato, dal momento che la BoJ sta puntando a una curva orientata verso l’alto e non accetterebbe di buon grado un calo eccessivo dei tassi sul segmento lungo. Inoltre, il tasso ufficiale portato in territorio negativo in generale non è stato bene accolto dall’opinione pubblica e ha inciso sulla fiducia dei consumatori.

Gli osservatori di mercato hanno accennato a una preferenza della BoJ per una spesa inferiore agli 80 mila miliardi di yen l’anno e un cambio di obiettivo della politica, dalla quantità al prezzo, potrebbe essere letto come un modo per ridurre gli acquisti di obbligazioni. Tuttavia, ci sono diversi rischi per il ritmo degli acquisti di titoli di Stato della BoJ. Innanzitutto, se i rendimenti obbligazionari mondiali continuano a muoversi verso l’alto, la BoJ potrebbe trovarsi costretta a incrementare gli acquisti per un certo periodo superando la soglia desiderata. In secondo luogo, la BoJ rischia di restare dietro la curva, nel tentativo di trovare un equilibrio fra gli obiettivi della politica di controllo della curva dei rendimenti (yield curve control o YCC) e la prospettiva di pressioni inflative in calo.

Una delle opzioni per bilanciare questo rischio sarebbe ridefinire di tanto in tanto gli obiettivi della curva dei rendimenti, o cominciare a usare un “grafico a punti” come orientamento per tali obiettivi, in modo da evitare evoluzioni avverse. In pratica, però, potrebbe essere difficile, dato che i mercati obbligazionari probabilmente lo leggerebbero come un segnale negativo facendo scattare le vendite sui JGB. L’esperienza del periodo 1942-1951, il cui la Federal Reserve aveva imposto direttamente un limite massimo per i tassi d’interesse, mostra nello specifico quanto sia insidiosa la strategia di uscita.

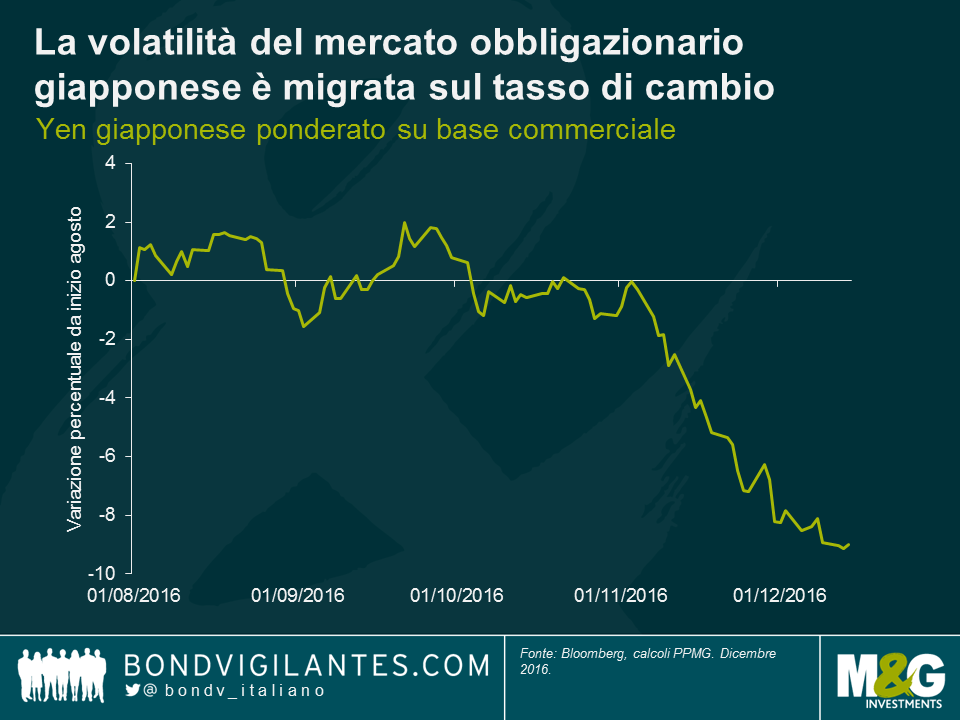

Con l’adozione del controllo della curva dei rendimenti, la BoJ in un certo senso ha isolato il mercato obbligazionario nipponico dagli sviluppi internazionali, provocando di conseguenza la migrazione della volatilità dai mercati obbligazionari al tasso di cambio. Dato che lo yen è il canale di trasmissione, uno scenario di apprezzamento della valuta giapponese (ad esempio, con il protezionismo negli USA che spinge verso il basso il dollaro statunitense) sarebbe un elemento importante da tenere d’occhio.

Se il controllo sulla curva dei rendimenti dovesse dimostrarsi efficace e la BoJ mantenesse la propria linea politica, resterebbe comunque da vedere che forma prenderebbe la strategia d’uscita. Ogni ulteriore riflessione rafforza la tendenza a concludere che per i rendimenti obbligazionari sia molto probabile l’asimmetria. Potrebbe derivare o da una scelta politica, in un ambiente in cui i tassi mondiali continuano a muoversi verso l’alto, oppure dalla ridefinizione dell’obiettivo a livelli leggermente più alti da parte della BoJ. Qualsiasi segnale di una gestione al rialzo nel controllo della curva dei rendimenti, in particolare se la BoJ fosse propensa ad allontanarsi dai tassi ufficiali negativi, indicherebbe agli investitori da che lato di un’operazione è meglio trovarsi. Dal solo punto di vista del controllo, uno scenario di questo tipo appare piuttosto asimmetrico per gli investitori (un fatto positivo per loro), ma mette anche in evidenza il fatto che un maggiore controllo in un determinato momento può comportare un controllo minore in futuro.

Il presente contenuto è stato elaborato a soli fini informativi e non contiene né costituisce una consulenza di investimento. PPMG e i rispettivi collaboratori, dirigenti e dipendenti declinano ogni responsabilità per eventuali perdite derivanti direttamente o indirettamente da qualsivoglia utilizzo di questo materiale.

Collaboratore esterno, Jean-Paul Jaegers CFA (Senior Investment Strategist, Prudential Portfolio Management Group)

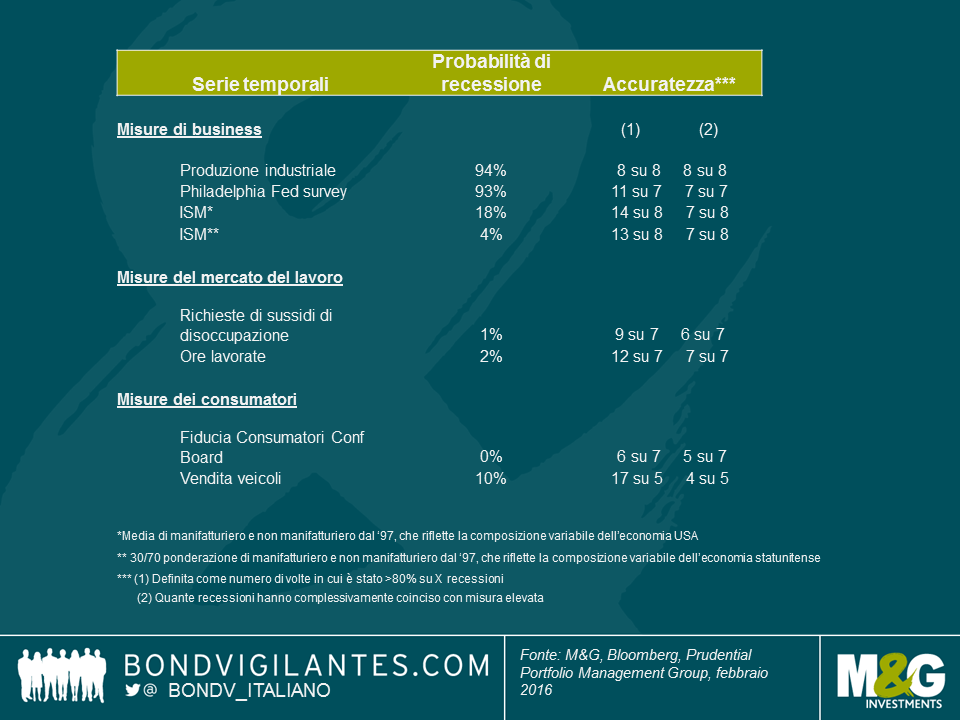

Farsi un’idea di quando una recessione stia per aver luogo è un compito pressoché impossibile, come evidenziato dalle istituzioni ufficiali che spesso non riescono a prevedere recessioni e da organizzazioni quali NBER (l’Ufficio nazionale della ricerca economica negli Stati Uniti), specializzata nel datare i cicli di business statunitensi, che individua le recessioni solo dopo una serie di trimestri a esse successivi.

Tuttavia, sempre tenendo conto che si tratta appunto di un compito complesso, possiamo tentare di stabilire contrazioni potenziali tramite l’utilizzo di dati economici ciclici e tempestivi. Non esistono misure infallibili e le economie sono piuttosto complesse, pertanto scegliamo di guardare ad una selezione di serie temporali che misurano le condizioni economiche da diverse angolature. Alcune delle misure utilizzate sono prese partendo dalla prospettiva dell’attività, altre da quella del mercato del lavoro e altre ancora da quella dei consumatori.

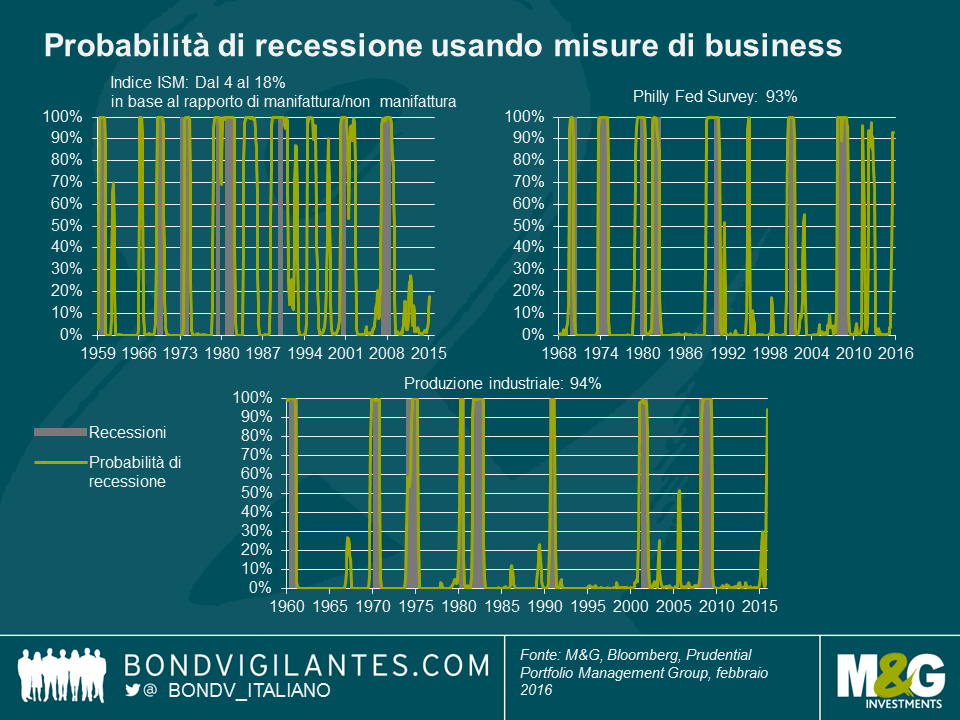

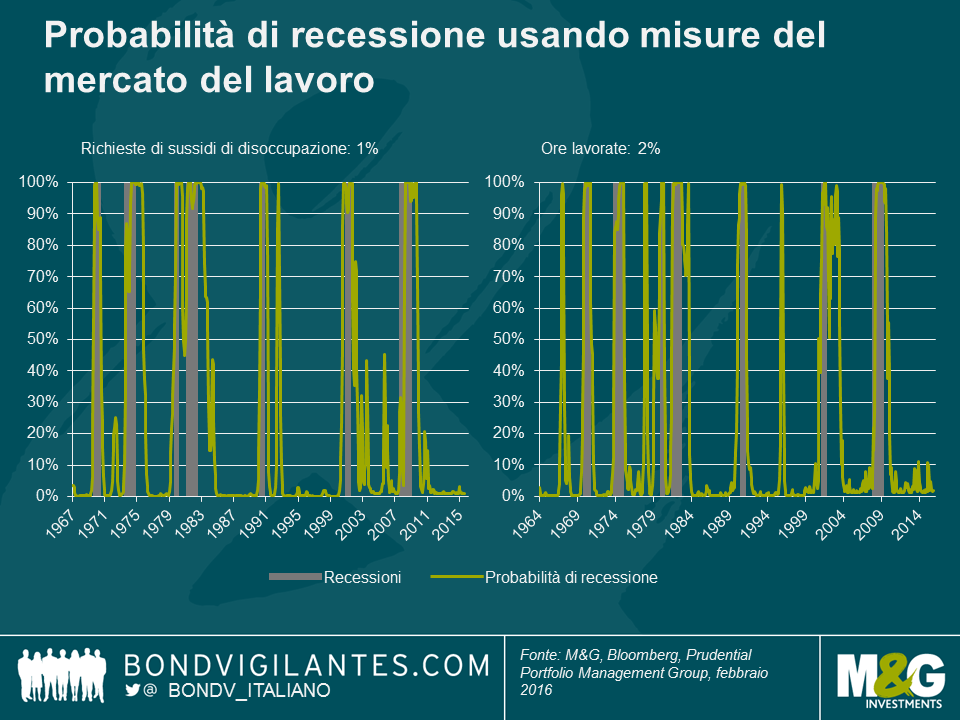

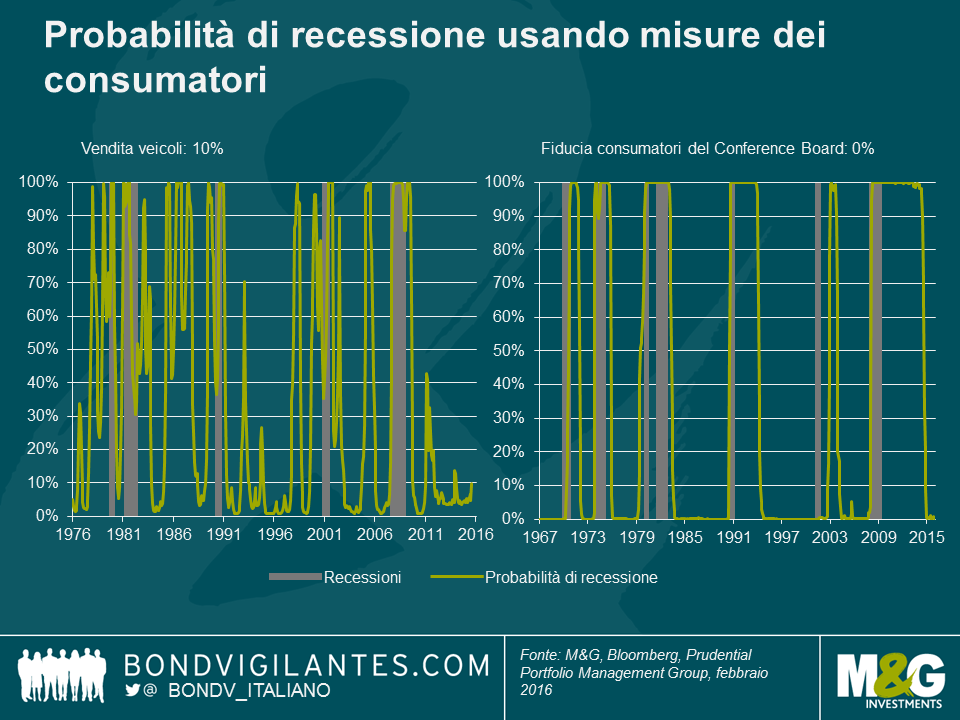

Applicheremo una tecnica nota come modello di Markov, che prevede due stati, uno elevato e uno ridotto (ovvero, stima due distribuzioni che meglio descrivono la distribuzione aggregata). Esso prende in considerazione l’osservazione più recente e assegna una probabilità della presenza in ciascuno di questi due stati. Questo approccio è spesso utilizzato per individuare punti di svolta. La nostra ipotesi, in questo caso, è che lo stato ridotto rappresenta una recessione o una contrazione economica. Per questo esercizio, mostriamo quindi la probabilità dello stato ridotto (ovvero della recessione). Inoltre, dato che la misura può indicare una probabilità elevata di recessione più spesso di quanto non accada in pratica, elenchiamo anche alcune misure relative all’accuratezza.

Nei grafici seguenti i periodi in grigio sono recessioni secondo la definizione del NBER, e la linea verde rappresenta la probabilità secondo le stime del modello di Markov.

Possiamo osservare che la produzione industriale ha storicamente rappresentato un elemento di previsione molto accurato delle recessioni, avendo previsto tutte le 8 recessioni a partire dagli anni sessanta del secolo scorso, lanciando invece pochissimi falsi allarmi. Di recente la produzione industriale ha dato segni di affaticamento e, sulla base di questa misura, la probabilità di recessione si attesta attualmente intorno a cifre esorbitanti (circa 94%). Anche il Philadelphia Fed Business Outlook Survey, che si rivolge ai produttori di Pennsylvania, New Jersey meridionale e Delaware con domande relative alle loro considerazioni circa le condizioni dei business, sta indicando un’elevata probabilità di recessione. Anch’esso vanta un discreto track record, anche se negli ultimi tempi ha segnalato falsi allarmi. Tuttavia, al contrario, l’utilizzo di diverse combinazioni di indici ISM manifatturiero e non-manifatturiero racconta una storia opposta. Se da una parte i dati relativi all’ISM manifatturiero sono stati deboli, quelli relativi al non manifatturiero (anche se recentemente meno vigorosi) sono stati più solidi, e una combinazione dei due indica attualmente una probabilità considerevolmente inferiore di recessione. Uno degli elementi maggiormente brillanti dell’economia statunitense negli ultimi tempi è stato il mercato del lavoro e prevedibilmente, quando usiamo le misure ad esso relative, individuiamo una probabilità molto ridotta di ambiente di recessione, ovvero di appena 1-2%. La fiducia dei consumatori sta attualmente toccando livelli elevati, sostenuta dal mercato del lavoro vigoroso e dalle cadute dei prezzi del gas, e le misure basate sui consumatori suggeriscono anch’esse modeste probabilità di attuale presenza in uno stato ridotto.

Pertanto, una valutazione di una tecnica quantitativa su una gamma di serie temporali non offre attualmente un’indicazione diffusa di probabilità di recessione particolarmente elevate. Tuttavia, l’elemento di disturbo è il segnale proveniente dalla produzione industriale, che ha storicamente avuto buon successo nel prevedere recessioni in modo accurato.

Collaboratore esterno, Jean-Paul Jaegers CFA (Senior Investment Strategist, Prudential Portfolio Management Group)

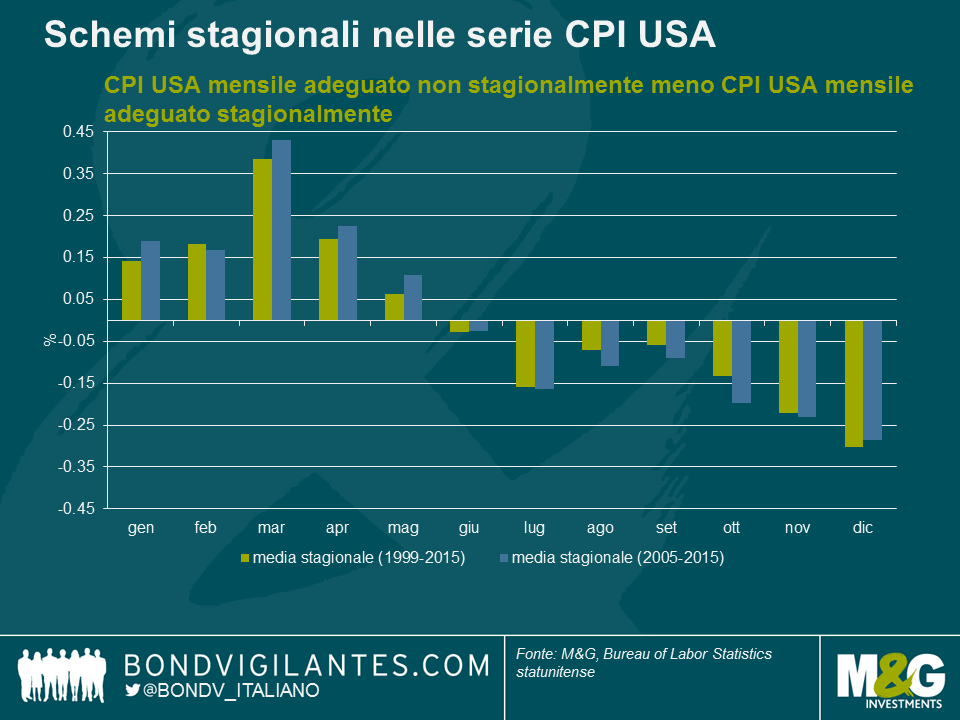

Un’asset class per la quale la stagionalità gioca un ruolo fondamentale è quella del reddito fisso indicizzato all’inflazione. Ciò ha senso, in quanto l’inflazione è la variabile macroeconomica sottostante e per sua stessa natura è fortemente stagionale. Ad esempio, le vendite dopo Halloween o i pacchetti vacanza tendono ad aver luogo in periodi regolari. Di conseguenza, la stagionalità diventa predittiva e offusca la tendenza sottostante. Pertanto, istituzioni quali gli uffici di statistica pubblicano serie adeguate stagionalmente per i prezzi al consumo (CPI).

Quando paragoniamo serie CPI adeguate stagionalmente a quelle adeguate non stagionalmente pubblicate dal Bureau of Labour Statistics statunitense e guardiamo al fattore stagionale medio che hanno applicato negli ultimi 10 e 15 anni, notiamo uno schema, come illustrato nel grafico seguente. Nella prima metà dell’anno i prezzi al consumo tendono a salire, mentre nella seconda metà dell’anno essi tendono a calare. Si tratta di uno schema fortemente persistente.

È facile osservare uno schema nelle variabili macroeconomiche, ma l’elemento più cruciale è stabilire se esso abbia un impatto sui mercati finanziari. Gli investitori puramente razionali dovrebbero aspettarsi schemi stagionali e pertanto la stagionalità dovrebbe essere una strategia non redditizia. Per esempio, negli inflation swap la curva forward include fattori stagionali, pertanto aprire un inflation swap a dicembre e chiuderlo a giugno non si traduce in guadagni se l’inflazione segue il normale schema stagionale. Per prodotti a pronti ciò diventa un po’ più difficile in quanto non c’è una curva forward, ci sono flussi di cassa ritardati e c’è bisogno di arbitraggio in quanto ci sono due asset coinvolti.

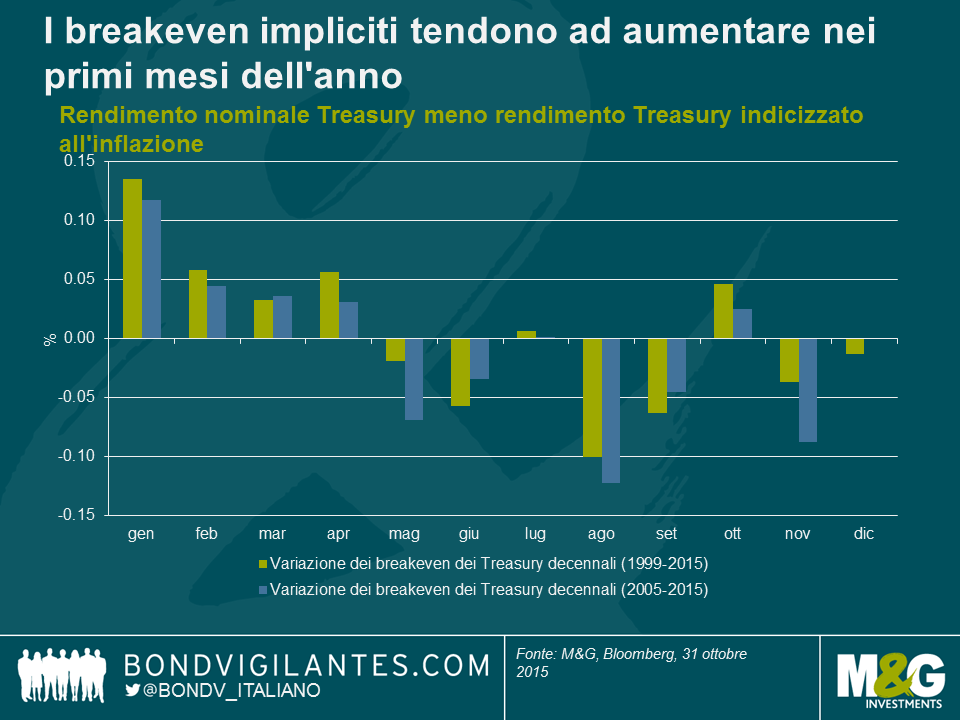

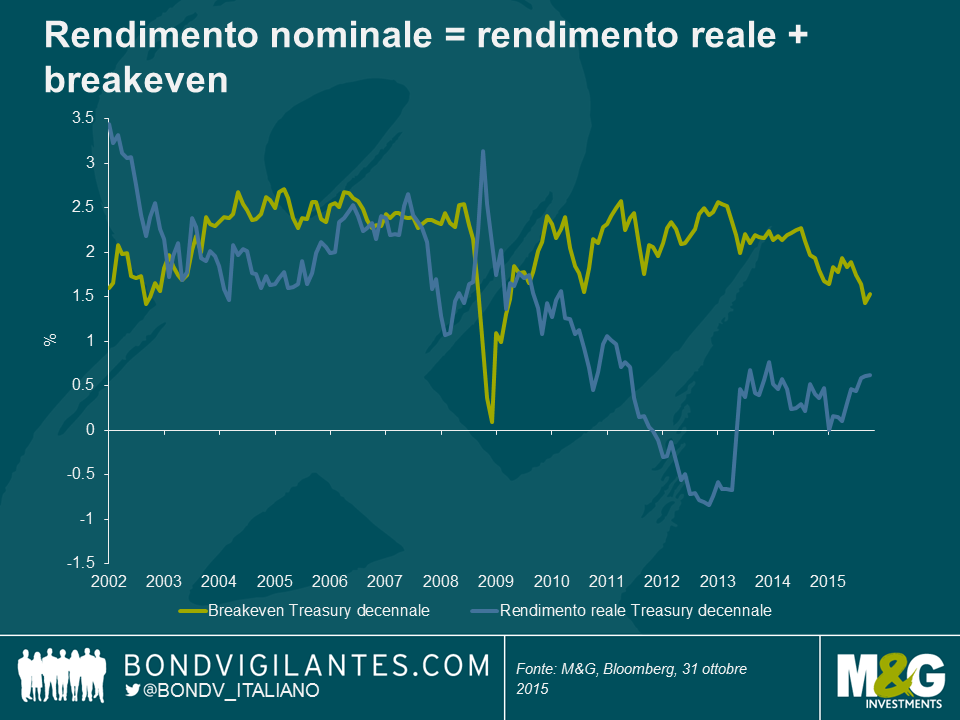

Un modo di guardare ai prodotti a pronti consisterebbe nel guardare al tasso di breakeven implicito, ovvero il rendimento nominale di un titolo di Stato convenzionale meno il rendimento su un’obbligazione indicizzata all’inflazione della stessa scadenza, emessa dallo stesso governo. Il risultato è la compensazione di inflazione e un premio di rischio di inflazione implicito nei bond nominali. Pertanto, guardando a questo differenziale tra obbligazioni nominali e obbligazioni indicizzate all’inflazione possiamo avere un’idea di come si comporti la componente di inflazione scontata per le obbligazioni nominali. Di seguito possiamo osservare che nel periodo durante il quale l’inflazione tende “stagionalmente” a crescere, i breakeven impliciti tendono in media a salire anch’essi. Vediamo che i breakeven impliciti in media tendono a scendere in agosto, settembre e novembre, mesi che coincidono anche con il periodo in cui l’inflazione tende “stagionalmente” ad essere debole. Come argomento a parte, negli ultimi anni la BCE e la Fed (http://www.federalreserve.gov/econresdata/notes/feds-notes/2014/residual-seasonality-in-core-consumer-price-inflation-20141014.html ) hanno anch’esse osservato che la stagionalità dei prezzi al consumo è divenuta più forte, in parte per via delle variazioni a livello di metodologia/misurazione.

Perché questo fenomeno ha importanza?

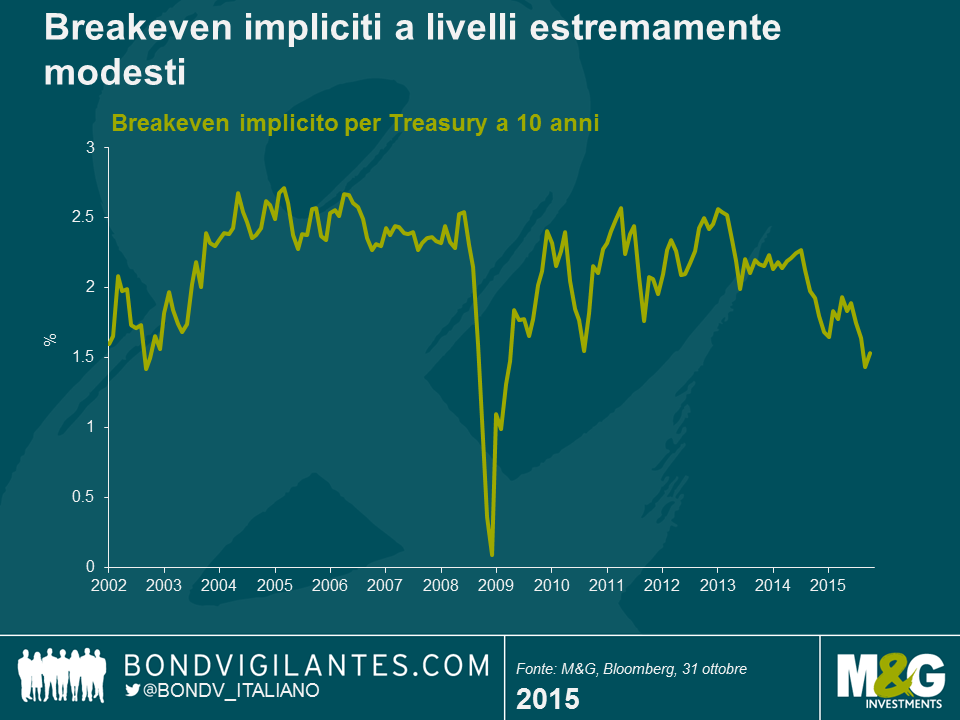

Nel grafico seguente possiamo vedere che la compensazione dell’inflazione scontata (ovvero i breakeven impliciti) è al momento molto modesta, in quanto il consenso fatica a individuare un fattore catalizzante per l’inflazione, e date le dinamiche di offerta/domanda nel settore energetico, l’energia dovrebbe rimanere a livelli contenuti. Tuttavia, dobbiamo ricordare che il breakeven implicito include un premio di rischio per l’inflazione. Questo ovviamente varia nel tempo ed è estremamente difficile da misurare, ma gli accademici lo stimano tra i 40 e i 70 punti base. Pertanto, quando osserviamo 1,5% per i prossimi 10 anni, è probabilmente più prossimo a prezzare una compensazione di inflazione per un investitore pari a circa l’1% per i prossimi 10 anni. Inoltre, l’inflazione è un concetto di tasso di variazione, pertanto gli effetti base sono importanti ed emergono dopo un periodo di 12 mesi (ad esempio, affinché l’inflazione resti costante, i prezzi devono continuare a scendere/salire allo stesso ritmo nei 12 mesi precedenti). Dunque, con l’impatto favorevole di alcuni fattori stagionali nella prima metà dell’anno, in combinazione con l’emergere dell’effetto base dell’energia, potrebbe esserci la possibilità di un aumento dei breakeven.

La repressione finanziaria da parte delle banche centrali ha spinto al ribasso i rendimenti reali (preferibilmente in territorio negativo per essere il più possibile efficace), ma con la normalizzazione dell’economia USA è molto probabile che i rendimenti reali possano restare agli attuali livelli o addirittura crescere leggermente a un passo misurato (altrimenti le condizioni diventerebbero troppo tese). Qui abbiamo visto un certo recupero dal fondo del 2012.

Se la Federal Reserve aumenterà i tassi a dicembre, proprio quando gli effetti base dell’energia comincerebbero a non incidere più sulle cifre di inflazione (si paragoni l’inflazione complessiva allo 0,2% con l’inflazione di fondo all’1,9%), assieme al fatto che i breakeven impliciti tendono in media a salire nei primi mesi dell’anno per via degli aumenti stagionalmente più forti dei prezzi al consumo, ciò potrebbe potenzialmente rappresentare un elemento a sfavore per i Treasury nei prossimi sei mesi.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.