Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

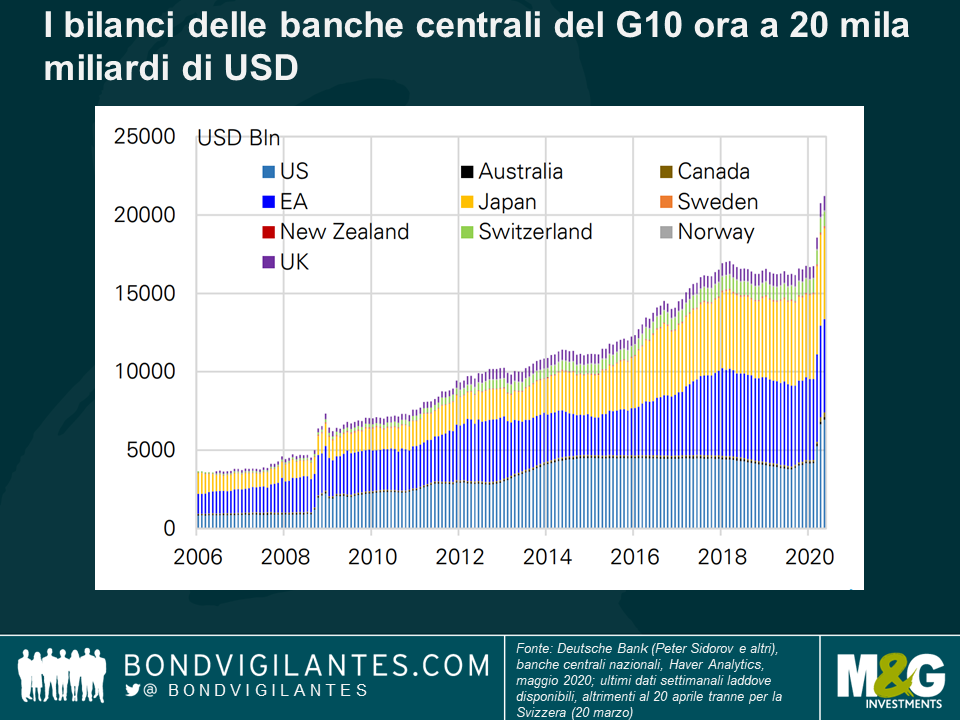

La prima metà di quest’anno ha visto una delle correzioni di mercato più rapide e aggressive della storia, legata alla diffusione del Covid-19 in tutto il mondo. Altrettanto straordinaria è stata la rapidità come pure l’entità della successiva ripresa, soprattutto grazie ai governi e alle banche centrali che hanno mandato la cavalleria per supportare la liquidità e tamponare la perdita di fiducia dei consumatori. Fra misure fiscali e monetarie, la risposta politica globale ha un valore stimato di 14 mila miliardi di dollari, e non è ancora finita. Alla luce di tutto questo, cosa possono aspettarsi i mercati globali all’ingresso nel secondo semestre del 2020 e oltre?

Taper tantrum del 2020

La seconda metà sarà tutta all’insegna del nuovo “taper tantrum”. Il primo episodio risale al 2013, quando bastò l’annunciata intenzione della Fed di ridurre il programma di quantitative easing (QE) e iniziare a sgonfiare il bilancio, per provocare un’impennata dei rendimenti sui Treasury. Il fattore di innesco adesso sarà la fine dei piani di “furlough” (che prevedono il congedo temporaneo dei dipendenti privati pagato dallo Stato) nei mercati sviluppati.

I Paesi stanno riaprendo per limitare il danno economico, soprattutto nell’emisfero settentrionale in cui i governi sono pronti a sostenere la crescita incentivando la spesa per le vacanze. In assenza di un vaccino, questo significa che un’accelerazione dei casi di Covid-19 è quasi inevitabile, anche adottando misure come i lockdown locali. Tuttavia, i tassi di mortalità saranno inferiori a quelli della “prima ondata” per diversi motivi: adesso disponiamo di cure più efficaci (steroidi per migliorare la sopravvivenza nei reparti di terapia intensiva), abbiamo imparato a proteggere i soggetti più vulnerabili e molti di loro sono già caduti vittima della prima ondata. La maggior parte delle economie sviluppate dovrebbe tornare a una sorta di normalità.

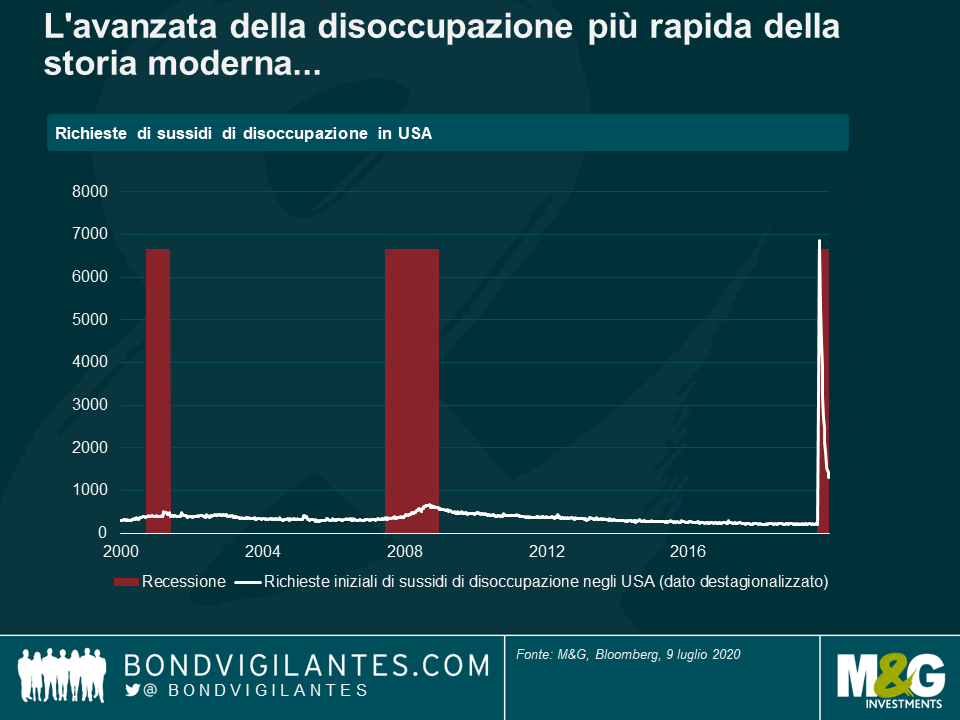

Nonostante il rimbalzo recente dell’occupazione (si vedano i dati della scorsa settimana negli Stati Uniti), resta però un numero eccezionalmente alto di senza lavoro: i disoccupati sono 12 milioni in più rispetto a febbraio negli Stati Uniti e in Regno Unito superano i 9 milioni (più di un quarto della forza lavoro britannica). Finora, il danno economico subito dai singoli cittadini è stato attutito in larga misura dai piani di furlough, con cui il governo si è accollato un’alta percentuale degli stipendi di dipendenti che altrimenti sarebbero stati licenziati. Di conseguenza, viste le scarse occasioni di spendere soldi durante la serrata, molti sono riusciti a risparmiare o a rimborsare parte dei debiti esistenti.

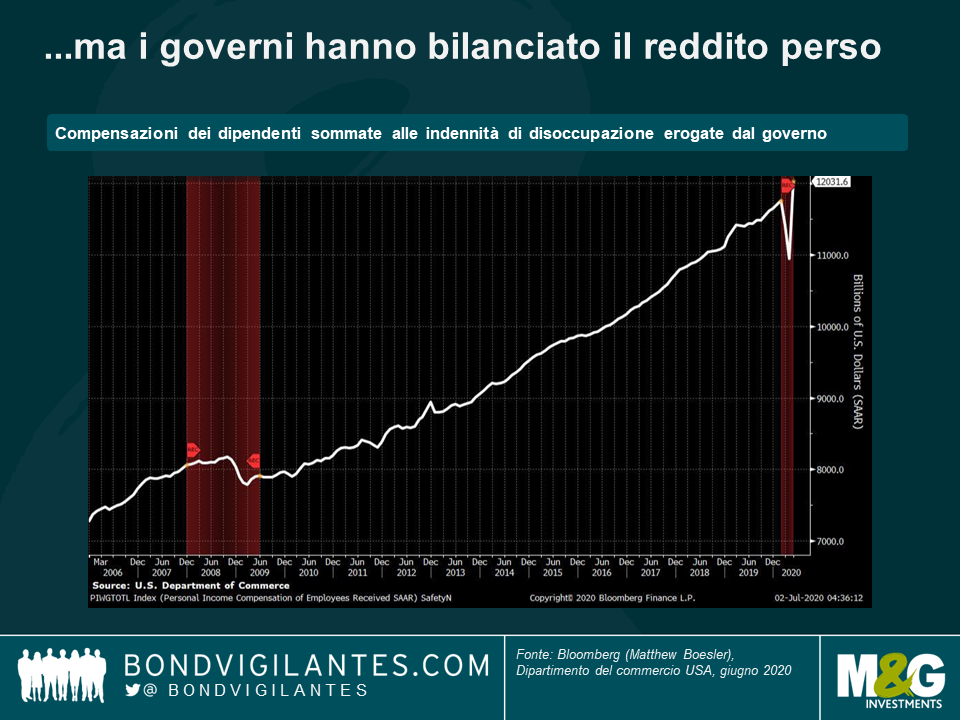

Negli USA, grazie al CARES Act che ha dato vita al pacchetto di stimolo economico più massiccio della storia del Paese, abbiamo una situazione in cui alcuni lavoratori si trovano a guadagnare di più adesso da disoccupati che prima quando lavoravano. Con i pagamenti diretti agli americani e i prestiti alle imprese, questo piano da 2 mila miliardi di dollari ammonta al 10% del PIL statunitense ed è molto più ampio del Recovery Act da 800 miliardi varato nel 2009. Sommando la compensazione per i dipendenti e i sussidi di disoccupazione erogati dallo Stato, si crea un’anomalia per cui negli Stati Uniti le persone stanno ricevendo in media un reddito superiore a quello pre-Covid: è una recessione ben strana questa, visto che normalmente le crisi non fanno impennare i redditi personali.

È la (riduzione della) dose che fa il veleno

Ma che succede quando si comincia a ridurre lo stimolo? I livelli di debito dei governi sono esplosi da marzo, con il crollo delle entrate fiscali e l’impennata dei costi della disoccupazione. I deficit sono saliti ben al di sopra del 10% in quasi tutte le economie sviluppate, mentre i rapporti debito/PIL si sono avvicinati al 100% o l’hanno superato. Mentre impazza il dibattito sull’effettiva rilevanza di questo dato (per esempio, nel suo ultimo libro, The Deficit Myth, Stephanie Kelton suggerisce che potremmo stampare moneta per tirarci fuori dal problema; Eric Lonergan (di M&G) e Mark Blyth sostengono in Angrynomics che visti i tassi di interesse negativi sui titoli sovrani, è il momento giusto per investire nelle infrastrutture), la maggior parte dei governi vuole iniziare a ridurre il supporto all’economia nel corso di quest’anno. Nel Regno Unito, questo significa un taglio dei pagamenti erogati dal governo nell’ambito dei furlough per agosto e ottobre, con l’onere dei salari restituito almeno in parte ai datori di lavoro.

E poi? In vista della chiusura dei furlough, sono state soprattutto le grande catene di negozi ad annunciare già licenziamenti di massa. Quanti sono nel mondo i lavoratori in furlough che non si rendono conto di essere di fatto disoccupati? Per questo motivo, che si aggiunge all’effetto persistente del Covid-19 sul commercio e sui viaggi globali e al nervosismo per il distanziamento sociale (comunque ridotto rispetto al picco), è difficile far quadrare i discorsi sulla ripresa a V con l’ambiente in cui ci troviamo, nonostante i tassi bassi e la conferma di alcuni stimoli fiscali.

Lezioni apprese dalla storia

È probabile che ci saranno altre misure di stimolo fiscale e i livelli di debito continueranno a salire. Come li gestiremo? Le opzioni classiche sono tre: crescita, inflazione o default. La risposta è sostanzialmente lo stesso tipo di politiche che hanno permesso al Regno Unito di ridurre il debito dal 250% del PIL dopo la Seconda guerra mondiale, incluse varie forme di repressione finanziaria come l’obbligo imposto alle banche di detenere grandi quantità di titoli di Stato. Negli Stati Uniti, si è scelto di bloccare i rendimenti obbligazionari a livelli bassi, come quelli visti in Giappone fin dal 2016 e in Australia a marzo di quest’anno. Questo controllo della curva dei rendimenti (YCC) è già ampiamente dibattuto all’interno della Fed – ed è diverso dal QE, nella misura in cui punta a un prezzo o un rendimento obbligazionario, e non consiste semplicemente nell’acquisto di un volume predefinito di obbligazioni. Anche la BoE e la Fed adotteranno tassi di interesse negativi? Probabile, se il rallentamento dovesse peggiorare.

E bisogna considerare anche l’indipendenza della banca centrale: l’ex vice governatore della Banca d’Inghilterra, Paul Tucker, ha fatto notare che con gli acquisti sostanzialmente pari al valore dei gilt emessi dal Tesoro britannico (cui si aggiunge l’offerta al governo di una linea di credito apposita per le entrate fiscali perse), la BoE rischia di essere percepita come il braccio finanziario delle autorità britanniche.

Il ritorno dell’inflazione?

Tutto questo aumenta le probabilità di inflazione? Non è ancora detto e dipende in gran parte da chi vincerà nella fase di ripresa la battaglia fra lavoro e capitale, da cui il lavoro esce perdente ormai da decenni. Sarà il Covid-19 a cambiare le cose? I dati finora non sono promettenti: secondo l’ultima ricerca condotta dal think tank statunitense Brooking Institute, i tassi di disoccupazione sono più alti nel 20% costituito dai lavoratori con i salari più bassi, quindi rischia di naufragare la speranza che riemergeremo dalla crisi con l’intenzione di premiare i lavoratori essenziali sottopagati (infermieri, corrieri, dipendenti dei supermercati). C’è ancora qualche possibilità di inflazione sul lato dell’offerta, dovuta ai prodotti della terra che non vengono raccolti e alle interruzioni della catena logistica. In effetti a marzo il carrello della spesa è aumentato di prezzo, dato che i negozi hanno bloccato le promozioni e limitato le gamme di prodotti (ed è un’inflazione che ha gravato in misura sproporzionatamente maggiore sulle famiglie a basso reddito, costrette dal lockdown a comprare più beni alimentari, senza poter spendere altrettanto in altri beni e attività meno inflazionistici). L’inflazione trainata dalla domanda, invece, sembra una possibilità piuttosto remota.

Si dà per scontato che il QE equivale a inflazione, ma è davvero così? L’espansione dell’offerta di moneta è enorme, ma lo stesso si può dire del collasso della velocità di circolazione della moneta nell’economia. Alcuni sostengono che l’effetto più potente del QE è quello sulla valuta: con la stampa di moneta, si deprezza la valuta e si genera inflazione attraverso i prezzi più alti dei beni importati. Se però il QE lo adottano tutti? Che succede se tutti quanti cercano di svalutare le rispettive monete? L’effetto è nullo. Il “superorso” Albert Edwards si spinge anche oltre, affermando che il controllo della curva dei rendimenti sarà ancora meno inflativo, dato che Paesi come il Giappone sono riusciti a tenere i tassi bassi senza neanche dover acquistare molte obbligazioni: l’effetto di segnalazione è così potente che non si verifica neanche un’espansione monetaria.

Posizionamento in vista del nuovo “taper tantrum”

Credito

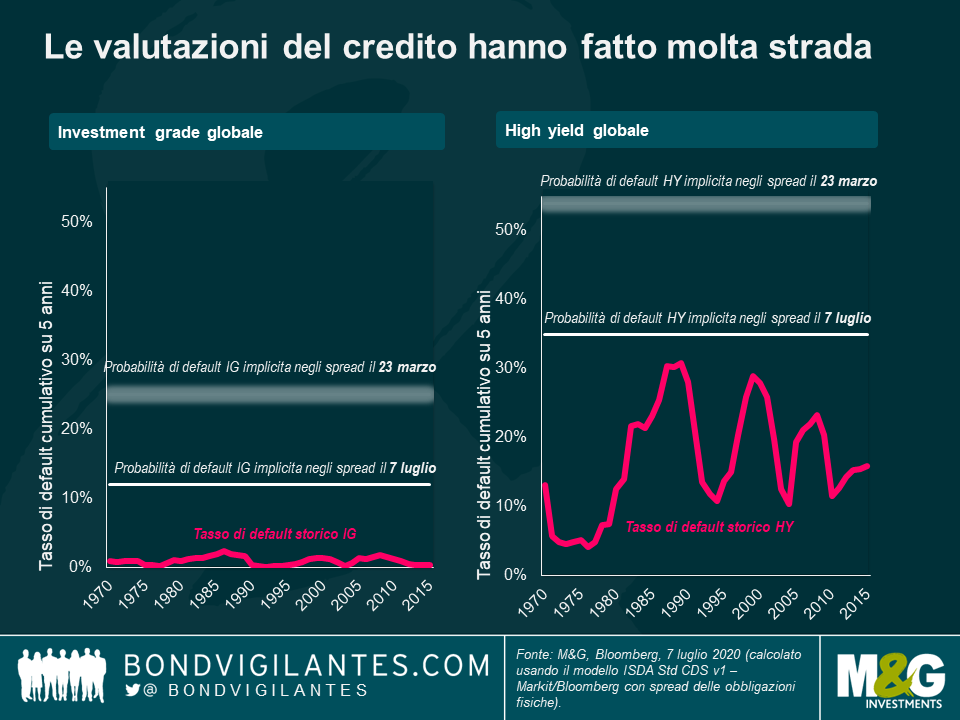

Le cose sono molto cambiate dai minimi di marzo, che hanno offerto agli investitori nel credito qualche ghiotta occasione di essere sovraremunerati per il rischio di default. Le obbligazioni societarie, che ai minimi scontavano tassi di default del 25% nell’IG e del 54% nell’HY (23 marzo 2020), adesso sono vicine al fair value (12% e 35% rispettivamente il 7 luglio 2020). Indubbiamente all’origine ci sono soprattutto gli acquisti delle banche centrali, in particolare nel segmento high yield in cui abbiamo visto e possiamo aspettarci di vedere più casi di default.

Malgrado gli alti volumi di emissione, gli spread high yield hanno fatto molta strada. Il motivo principale non risiede nei fondamentali ma piuttosto nell’azione della Fed, che per la prima volta ha iniziato ad acquistare ETF e obbligazioni di categoria high yield declassate dopo il 22 marzo. Ai livelli attuali le valutazioni del credito sono tutt’altro che allettanti. Resta un po’ di valore nell’investment grade, un segmento in cui gli emittenti sono grandi datori di lavoro, per cui è politicamente facile (e senza dubbio conveniente) aiutarli.

Il supporto della Fed solleva anche un’altra domanda: è giusto che queste società sopravvivano? Abbiamo perso il potere creativo della distruzione, in cui il vecchio tramonta facendo spazio al nuovo. L’allocazione attuale del capitale è davvero corretta ed efficiente? Abbiamo visto ristagnare la crescita e la produttività in queste condizioni, alla fine del secolo scorso in Asia.

Mercati sviluppati

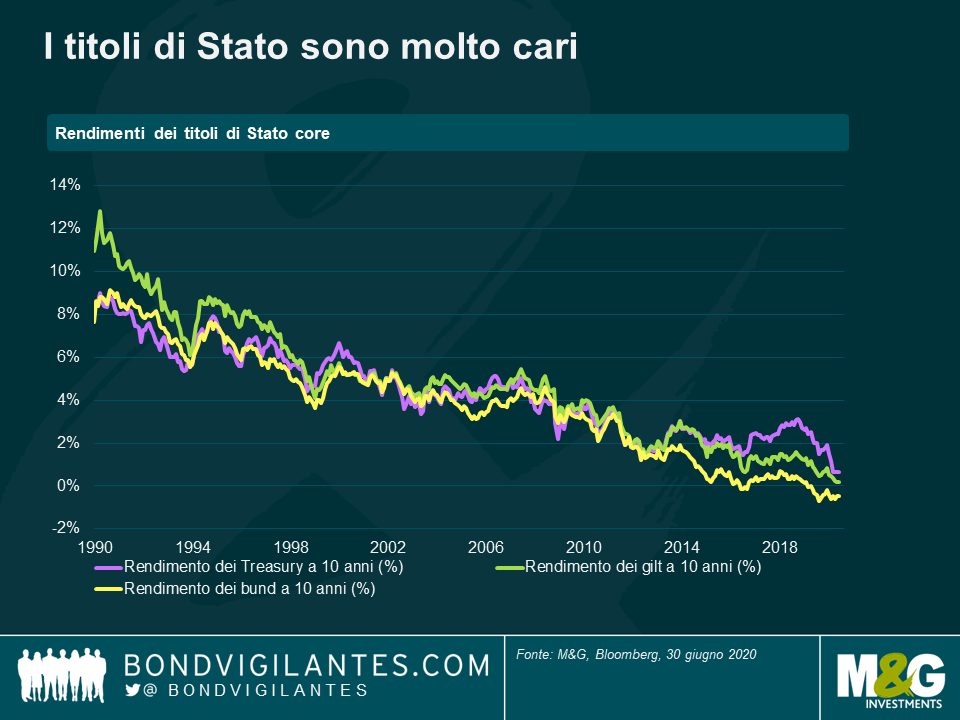

A dispetto dell’enorme stimolo fiscale messo in campo, è difficile essere troppo ribassisti sui titoli di Stato adesso, visto il mondo controllato dal rendimento in cui viviamo. E le obbligazioni amano le cattive notizie: pur essendo chiaramente molto care, non c’è dubbio che offrano un potenziale di rialzo nel caso in cui nel secondo semestre torni ad affermarsi sui mercati l’umore negativo. Con la probabilità molto scarsa di un aumento significativo dell’inflazione nel breve periodo, non mi preoccupa avere un’esposizione alla duration.

In Europa, il Recovery fund pianificato e il prosieguo del programma di acquisti per l’emergenza pandemica (PEPP) sono stati di aiuto, ma la condivisione dell’onere, quando si tratta di contribuire ad attenuare il rischio di disgregazione dell’UE, conta quanto i piani di spesa in sé. Malgrado qualche resistenza alle misure di stimolo dalle nazioni europee più virtuose, i BTP italiani e altri titoli periferici hanno ampiamente sovraperformato i loro omologhi core dopo l’annuncio. Non sono convinto che vedremo ancora molta sovraperformance dei BTP già reduci da un rally aggressivo: i flussi stanno rallentando di pari passo con la compressione degli spread, quindi è probabile che la domanda si sposti su altri titoli sovrani ad alto rendimento della regione, che sono stati meno comprati finora sia dalla BCE che dagli investitori. Per questo guardo con interesse ai titoli decennali olandesi.

Paesi Emergenti

Un’area in cui vedo valore è il debito dei Paesi emergenti (EM). Prima di tutto, offre rendimenti reali più alti di quelli ottenibili dai titoli dei mercati sviluppati. Inoltre, le valute emergenti hanno partecipato meno alla ripresa, pertanto alcune obbligazioni in valuta locale sono decisamente a buon mercato. La regione emergente deve fare i conti con le difficoltà create dal Covid-19, soprattutto a causa degli ostacoli al commercio globale, ma l’intervento più massiccio delle banche centrali EM rispetto al passato sta offrendo sostegno e ci sono sacche di valore relativo. Per esempio, mi aspetto che l’Asia vada meglio di altre regioni emergenti, dato che i tassi reali elevati aumentano in generale l’attrattiva delle valute per gli investitori. In più, molti di questi Paesi sono esportatori netti, un fatto che dovrebbe migliorare anche i conti con l’estero.

Valute

Dovremmo vedere un ritorno verso la media delle valutazioni che hanno registrato ampi movimenti nella prima metà dell’anno. Mentre le valute locali della regione EM sono apparse generalmente scontate nel primo semestre, da qui in avanti mi aspetto di vedere movimenti più basati sui fondamentali. Prevedo quindi una rotazione dalle valute che sono rimbalzate vigorosamente (come la rupiah indonesiana) a favore di quelle caratterizzate da forti posizioni fiscali e delle banche centrali, associate però a valutazioni ancora allettanti (per esempio, il rublo russo). Darei anche preferenza alle valute con un beta più elevato (come quelle fortemente legate alle commodity o con una marcata dipendenza dalla domanda estera, più che da quella interna) per cogliere qualsiasi inversione verso la media nel secondo semestre. Analogamente, sto seguendo da vicino le mosse delle banche centrali, in vista di privilegiare le valute nei paesi in cui le autorità monetarie sono state relativamente prudenti nell’espandere i bilanci (quindi il dollaro neozelandese a scapito di quello australiano), anche se sul fronte dei tassi preferisco gli emittenti che ricevono più sostegno dalle rispettive banche centrali.

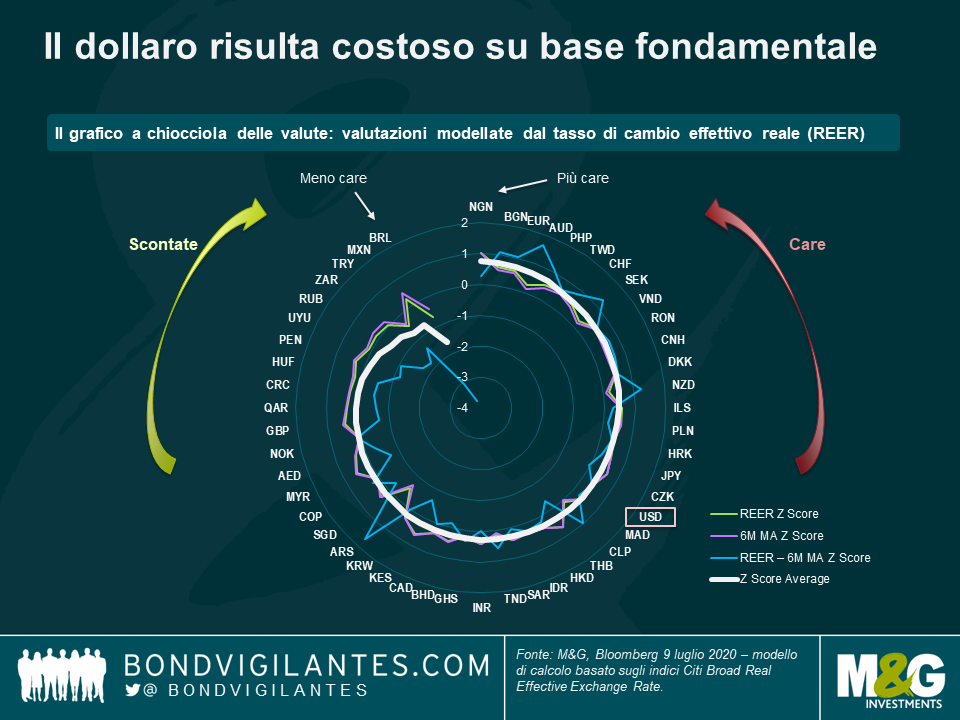

Contrariamente a molte valute locali emergenti, il dollaro risulta piuttosto caro su base fondamentale, ma conservo comunque un’esposizione al biglietto verde che svolge una funzione efficace in un ambiente avverso al rischio. Nel complesso, però, preferisco lo yen giapponese per la migliore diversificazione e la copertura che offre nelle fasi di scarso appetito per il rischio. Con la BCE che ha eliminato gran parte del rischio di ribasso nella regione attraverso il suo aggressivo programma di acquisti, ritengo opportuno detenere anche una componente in euro. La moneta unica è diventata un asset molto ciclico, che rimbalza quando il sentiment migliora mostrando un comportamento opposto a quello del dollaro, quindi la tengo in portafoglio a fronte della valuta rifugio della regione, il franco svizzero.

Azione a breve termine, impatto a lungo termine

L’attenzione dei mercati finanziari si sposta rapidamente; e quanto rapidamente l’abbiamo visto nella prima metà del 2020. Dopo la correzione improvvisa e profonda innescata dal panico per la diffusione del Covid-19 in tutto il mondo, l’entità della ripresa dei prezzi degli asset rivela il nuovo punto focale che convoglia l’interesse dei mercati: le dimensioni senza precedenti dello stimolo fiscale e monetario. Con milioni di posti di lavoro persi in pochi mesi, non c’è dubbio che è proprio questo stimolo adesso a trainare i mercati, il cui andamento dipende quindi da fattori tecnici e non fondamentali. Credo che nella seconda metà dell’anno l’attenzione possa spostarsi altrettanto rapidamente, questa volta sull’altro lato della medaglia: come reagiranno i mercati all’inevitabile fine del ponte monetario e fiscale?

I governi e le banche centrali sono riusciti, in apparenza, a contenere gran parte delle ricadute finanziarie del calo di domanda provocato dalla chiusura. Il pericolo adesso è nel ritiro della marea di liquidità. Vista la situazione, sembra difficile condividere l’ipotesi di una ripresa a V. E la risposta immediata dei governi e delle banche centrali solleva domande per il lungo periodo. Come usciremo fuori da tutto questo indebitamento? Con la crescita? Sembra poco plausibile che la crescita tendenziale si riveli superiore all’indomani di questa crisi di quanto fosse prima. Con l’inflazione? Le banche centrali non sono riuscite a raggiungere gli obiettivi di inflazione che si erano prefissate neanche nei periodi positivi, quindi che probabilità hanno di ridurre il debito con l’inflazione adesso? Con il default? Non c’è bisogno di un default se si è in condizioni di stampare la propria moneta, ma potremmo vedere casi di cancellazione del debito (per esempio, dei prestiti studenteschi), patrimoniali e confische di beni e persino l’annullamento dei titoli di Stato detenuti dalle banche centrali nell’ambito dei QE. E cosa succede se il mercato smette di credere all’indipendenza delle banche centrali? Possibile che sia questo il fattore in grado di riportare finalmente un’aspettativa di inflazione sui mercati sviluppati e che, dopo decenni di sconfitte, questa volta il lavoro prevalga sul potere del capitale? Le mosse compiute in pochi mesi portano in superficie questi temi e molto altro. Per avere le risposte, potremmo dover aspettare ancora qualche anno.

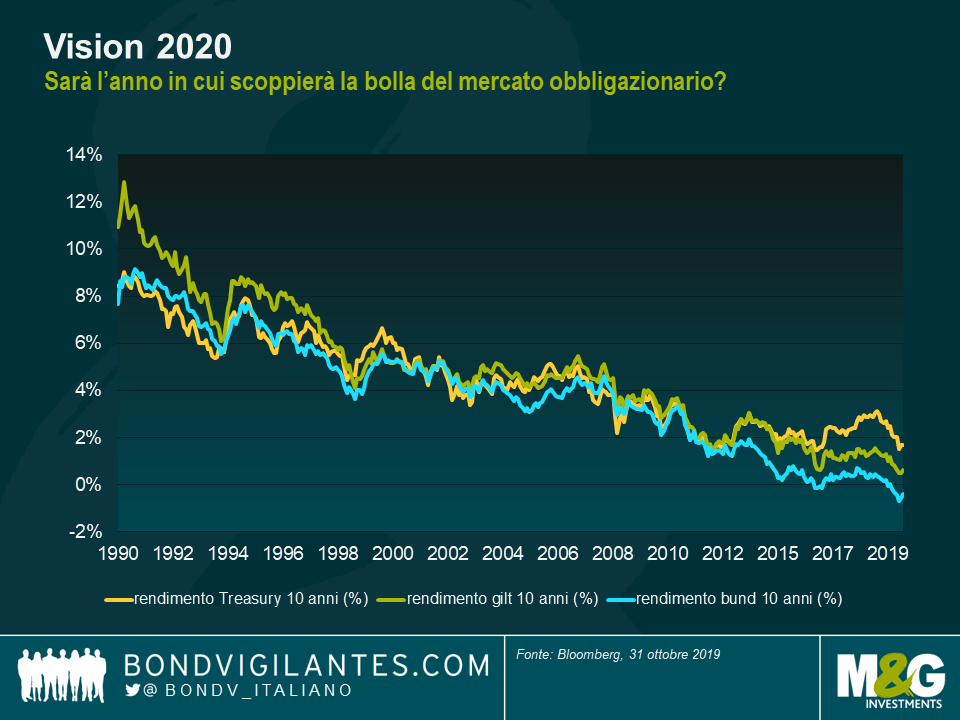

Permettetemi di iniziare con due previsioni. In primo luogo, che il titolo “Vision 2020” sarà sicuramente irresistibile per tutte le prospettive dell’anno venturo, a prescindere dal campo in cui lavorate. Questo è il motivo per cui ho brevettato l’idea molti mesi fa, e prevedo ora che potrò vivere di rendita grazie a tutte le violazioni dei diritti d’autore che ci saranno. La mia seconda previsione è che, nel mio settore, quello degli “indovini delle obbligazioni”, secondo la quasi totalità di queste prospettive per il 2020 sarà l’anno in cui scoppierà la “bolla obbligazionaria”. Forse quest’anno avranno finalmente ragione, dopo 30 anni di previsioni volte a far “vendere obbligazioni”. Ma i loro track record non ci inducono certo a pensare che avrebbero un vantaggio nell’ambito di scoppio di bolle.

Se siete comunque convinti che il 2020 sarà l’anno in cui trionferà “il mercato orso” sulle obbligazioni, dovrete anche credere che molte tendenze consolidate e a lungo termine stanno per volgere al termine simultaneamente. Sto parlando delle sette tendenze secolari. Se pensate che i loro poteri siano giunti al capolinea, o notevolmente diminuiti, allora dovreste unirvi ai gruppi anti-obbligazionari di gennaio, con tanto di forconi e torce infuocate. Altrimenti, vorrete probabilmente attendere di vedere coi vostri stessi occhi la conclusione definitiva della tendenza al ribasso, durata 30 anni, dei rendimenti obbligazionari e dell’inflazione prima di dire addio al reddito fisso.

Le sette tendenze secolari

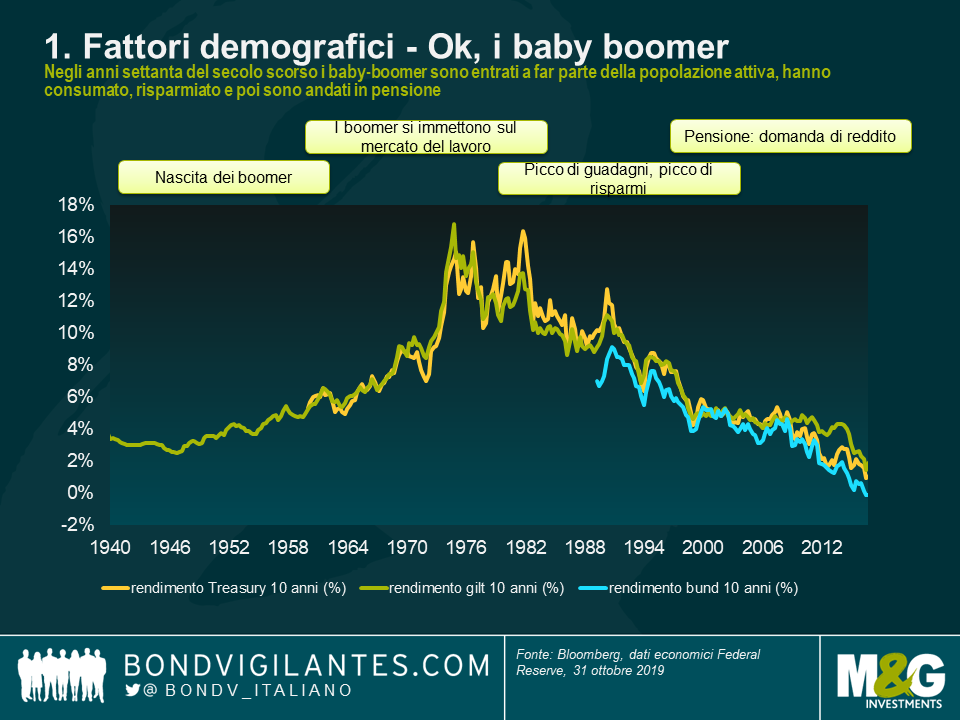

1 – Fattori demografici. Ok, i baby-boomer. L’impatto del baby-boom del secondo dopoguerra sull’economia dei Paesi sviluppati non può essere sottolineato abbastanza. Negli anni ’70 e oltre, quando i boomer terminarono i loro studi per andare a giocare un ruolo cruciale nel mercato del lavoro, la scarsità di manodopera, che era stata una caratteristica delle economie occidentali per un paio di decenni, iniziò a volgere al termine. I sindacati persero membri e potere, e l’inflazione salariale calò. Le economie divennero più produttive e più ricche. Con una popolazione in gran parte giovane e in buona salute, le pressioni sullo stato sociale (ad esempio gli oneri pensionistici e le spese sanitarie per gli anziani) erano relativamente contenute. Man mano che i baby-boomer hanno visto i loro guadagni toccare picchi elevati, anche il loro desiderio di risparmiare e investire quei risparmi ha raggiunto nuovi massimi. La domanda di reddito e di asset sicuri è cresciuta drasticamente, determinando un calo dei rendimenti obbligazionari.

2 – L’impatto della tecnologia sull’inflazione. Perché non riusciamo a generare un aumento dei prezzi al consumo o alla produzione nelle economie sviluppate, nonostante i tassi di interesse nulli o negativi, “la stampa di moneta” e periodi di crescita e disoccupazione modesta nell’ultimo decennio, che storicamente avrebbero potuto generare un IPC di almeno il doppio rispetto agli obiettivi di inflazione comuni attuali del 2%? La deflazione incredibile dei beni di consumo rappresenta una delle risposte ed è stata in parte favorita dal crollo del prezzo della tecnologia. Il modello di cellulare StarTAC della Motorola del 1996 costava all’epoca 1000 dollari. Un telefono identico costa oggi circa 200 dollari. Il 1996 è stato probabilmente anche l’anno in cui ho smesso di affittare una televisione (pagata mensilmente) da Radio Rentals e ne ho acquistata una mia, dato che le tv erano divenute più economiche. E non era solo il costo degli apparecchi: spendevo almeno 50 sterline al mese per comprare cd musicali (e ancora prima cassette, a quanto pare ora in voga tra i giovani). Ora spendo 12,99 sterline al mese per tutta la musica che voglio su Spotify. Pensate a tutte le cose che internet ci offre gratuitamente, da cartine a enciclopedie, a notizie, e forse l’impatto di un’inflazione contenuta è in realtà sottovalutato. La trasparenza di internet mi permette inoltre di trovare l’opzione meno cara al mondo quando acquisto qualcosa. Cattive notizie per i negozianti, ma fonte di un surplus e una disinflazione enormi per i consumatori. E non abbiamo ancora neanche toccato l’argomento dell’ascesa dei robot: e se l’intelligenza artificiale e la robotica fossero infine utilizzati su vasta scala nel mercato del lavoro? Quali sarebbero le conseguenze per i salari? Per gli impieghi e per i redditi disponibili? Indubbiamente sono ancora possibili ulteriori ribassi dei prezzi favoriti dalla tecnologia.

3 – Banche centrali indipendenti. Quando Paul Volker fu nominato presidente della Federal Reserve statunitense nel 1979, l’inflazione negli USA era dell’11,3%, e culminò a 14,3% nel marzo del 1980. Allora i Treasury erano considerati quasi come strumenti in cui non era possibile investire dato che i rendimenti erano erosi dall’aumento del costo della vita. Volker fissò il tasso dei fondi federali al di sopra del tasso di inflazione, all’epoca un’idea radicale. L’inflazione continuò a calare durante il suo mandato e si instaurò una cultura di “banca centrale in lotta contro l’inflazione”. Ciò ha condotto all’adozione di obiettivi di inflazione espliciti a livello globale, dalla Nuova Zelanda all’indipendenza della Banca d’Inghilterra a opera di Gordon Brown, passando per la Bce talmente coinvolta da questa sfida di lotta all’inflazione che il suo presidente, Jean-Claude Trichet, ha aumentato i suoi tassi di interesse ben due volte nel mezzo della crisi finanziaria globale, dato che i prezzi del petrolio erano cresciuti anno su anno portando l’IPC al di sopra del 2%. Sicuramente i banchieri centrali si sono attribuiti buona parte del merito per l’ambiente favorevole al reddito fisso nel qualche ci troviamo da circa vent’anni, ma è ovvio che questa separazione tra i loro poteri e quelli dei politici eletti abbia coinciso con tendenze probabilmente più influenti.

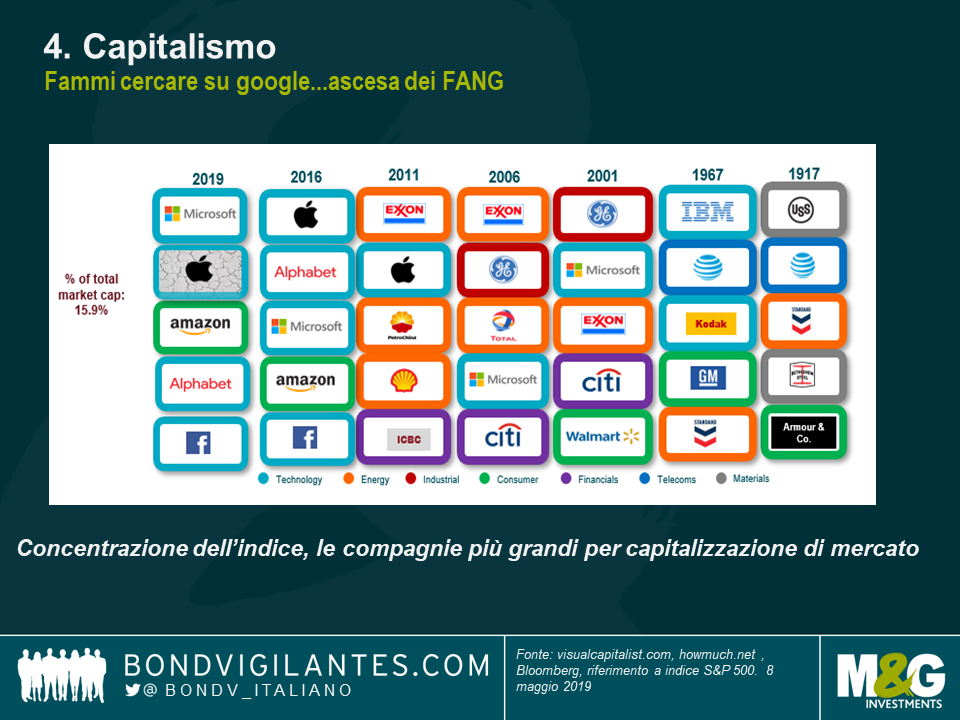

4 – Capitalismo. Dato che la manodopera è divenuta meno potente a partire dall’ingresso dei baby-boomer nell’economia, il capitale ha preso il sopravvento e si arroga buona parte dei profitti e della crescita delle economie sviluppate da ormai molti anni. I governi hanno deregolamentato i mercati finanziari e i mercati del lavoro (con alcuni eccezioni degne di nota quali l’introduzione del salario minimo nel Regno Unito) e l’emergere di nuovi colossi tecnologici (i FANG) ha determinato un’ulteriore concorrenza in alcune aree (Amazon ha creato un surplus di consumi enorme nella sua corsa all’acquisizione di dominio di mercato) e una creazione di monopoli in altre aree (google, in italiano googlare, è un verbo oltre che un gigante della pubblicità online). Il capitalismo ha dunque contenuto la crescita salariale, e incoraggiato quella di un’economia basata sul lavoro precario. Anche se esistono esempi di creazione di monopoli, per accaparrarsi territorio, i prezzi sono rimasti comunque contenuti. Date un’occhiata a quei blogger negli Stati Uniti che descrivono come riuscire ad andare avanti unicamente grazie a periodi di prova gratuiti (per qualsiasi cosa, dai materassi ai prodotti alimentari) e offerte di consegna di cibo a metà prezzo da parte di imprese che stanno tentando di guadagnarsi fette di mercato. Proprio adesso mi è stato inviato per mail uno sconto del 50% per un ordine iniziale con Uber Eats. Burger o pizza?

5 – Globalizzazione. L’adesione della Cina all’Organizzazione mondiale del commercio nel 2001 non ha dato inizio al processo di globalizzazione, ma ha sicuramente messo in luce che tutto era cambiato, soprattutto per le imprese manifatturiere. La catena di fornitura è divenuta globale e i prezzi dei beni sono crollati vista l’importazione di prodotti economici fabbricati da individui che guadagnano frazioni rispetto ai salari occidentali. La liberalizzazione delle barriere commerciali e delle tariffe doganali, oltre al miglioramento della logistica e dei costi di containerizzazione e spedizione, ha determinato uno spostamento dei lavori di produzione verso oriente e alla spedizione di beni a buon mercato verso occidente.

6 – Il meme dell’austerità. Sono stato attratto dal libro di Reinhart e Rogoff “Questa volta è diverso” sin dalla sua pubblicazione. Anche se imperfetto nei suoi calcoli iniziali, il suo racconto dell’aumento di prestiti di Stato che ha determinato un disastro economico ha comunque ben descritto un decennio di austerità in molte delle economie più duramente colpite dalla crisi finanziaria globale. Attualmente il rapporto tra prestiti di Stato, emissioni di obbligazioni e rendimenti obbligazionari è sorprendentemente debole: sarebbe logico pensare che quando gli Stati emettono più obbligazioni, i prezzi scendono. A quanto pare ciò non è storicamente vero, in quanto i periodi in cui i governi hanno assunto più prestiti sono generalmente stati periodi di crescita e inflazione deboli. Tuttavia, il Regno Unito ha per esempio registrato emissioni obbligazionarie relativamente modeste a partire dalla crisi finanziaria mondiale, come conseguenza del periodo di austerità più lungo mai registrato. La Germania sta registrando un avanzo di bilancio, nonostante la crescita stagnante della zona euro. È quindi possibile che questo periodo di emissioni obbligazionarie relativamente basse in un momento di crescita debole abbia prodotto rendimenti obbligazionari inferiori a quelli che avremmo normalmente dovuto registrare.

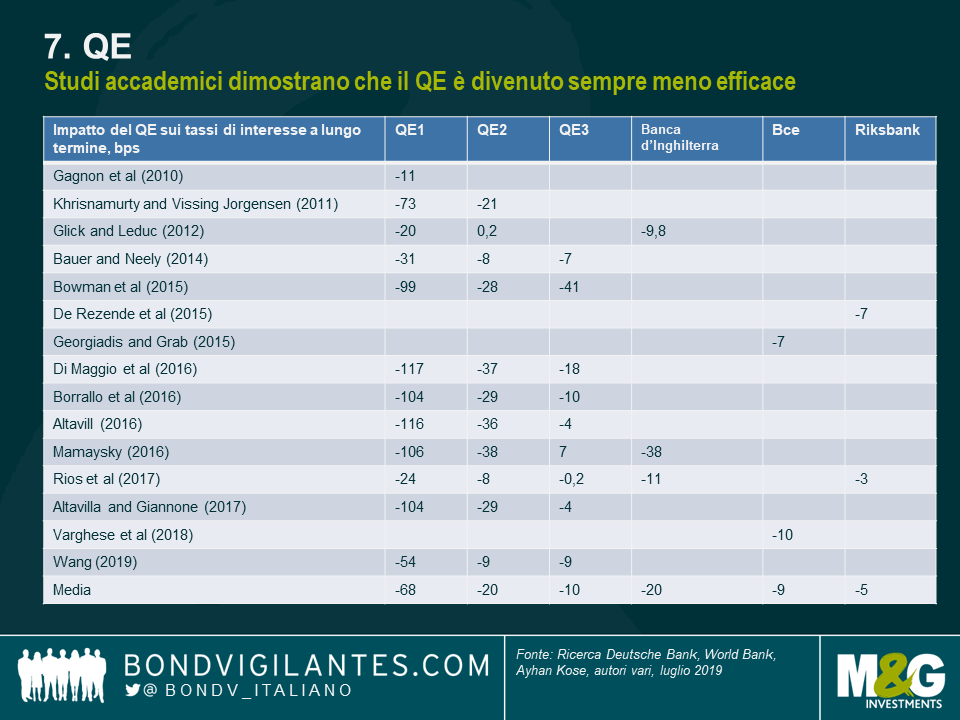

7 – QE. Abbiamo assistito a tre tornate di allentamento quantitativo (QE) della Fed a partire dalla crisi finanziaria mondiale. La Banca d’Inghilterra ha inoltre acquistato sia gilt che obbligazioni societarie. La Banca del Giappone e la Banca centrale europea hanno notevolmente accresciuto i loro bilanci nel quadro di programmi di acquisto obbligazionario. E la Bce ha appena annunciato un QE “infinito” durante il discorso di commiato di Mario Draghi. L’allentamento quantitativo riduce i rendimenti obbligazionari? Sì. Uno studio di tutti i documenti universitari sull’impatto del QE a livello globale ha mostrato che, in media, le tre ondate di allentamento quantitativo negli Stati Uniti hanno ridotto i rendimenti dei Treasury rispettivamente di circa 70, 20 e 10 bps. Anche se l’inflazione resta sotto l’obiettivo in buona parte delle economie sviluppate, è comunque poco probabile che le obbligazioni detenute nei bilanci delle banche centrali siano liquidate. Di fatto, alcuni di noi pensano che queste obbligazioni non verranno mai rimesse in circolazione e arriveranno a scadenza nell’oscurità delle casseforti delle banche centrali.

E tra queste sette tendenze secolari ce ne sarebbe dunque qualcuna in pericolo?

Sì. Molte tra loro sembrano avere meno rilievo rispetto a quando toccarono il loro apice, anche se potremmo aver visto soltanto le prime fasi dell’impatto tecnologico sui salari e sull’inflazione: le imprese hanno accumulato grandi quantità di denaro che sarà investito in tecnologia produttiva al primo segnale di aumento dei salari raggiunti dai loro robot “in carne e ossa”. Un esempio concreto di quest’intenzione è stato evidenziato dall’introduzione di sistemi di ordine self-service nei ristoranti fast-food, in seguito agli aumenti del salario minimo per i dipendenti di queste imprese statunitensi.

Le tendenze demografiche restano invariate, anche se l’aumento senza fine delle aspettative di vita che avevamo previsto è cessato in alcuni profili demografici, per via delle malattie legate all’obesità o della dipendenza dagli oppiacei. Ci sono inoltre differenze nette tra i Paesi sviluppati, con tassi di natalità molto più elevati negli Stati Uniti che in Europa, che suggeriscono tassi di crescita potenzialmente più elevati in America in futuro. Il Giappone ci mostra che anche quando la crescita della forza lavoro culmina per poi calare (il Giappone è un decennio avanti rispetto all’occidente a livello demografico), ciò non basta a combattere forze deflazionistiche strutturali.

Siamo stufi delle banche centrali indipendenti? Donald Trump lo è sicuramente, stando ai suoi tweet dell’ultimo anno. Il presidente della Fed Jerome Powell ha subito pressioni enormi al fine di riportare i tassi verso lo zero, e se Trump fosse rieletto nel 2020, aspettatevi che Powell venga sostituito da qualcuno di maggiormente disposto a rilanciare in modo determinante l’economia statunitense. Nel Regno Unito, Mark Carney resta per il momento il governatore della Banca d’Inghilterra, ma possiamo immaginare come alcuni risultati post-elettorali potrebbero sfociare in scelte di parte, come per esempio una sua sostituzione. Tra l’altro, la Banca d’Inghilterra ha appena annunciato di voler cambiare il nome del suo Rapporto sull’inflazione. Verrà ora chiamato Rapporto di politica monetaria che, per la legge di Sod, potrebbe finire col segnare il ritorno di un’inflazione galoppante. Le banche centrali si sono attribuite il merito per il crollo dell’inflazione negli ultimi 30 anni (e, come ho spiegato, rappresentavano solo uno degli elementi della questione), pertanto ora non dovrebbero essere sorprese dal doversi assumere la responsabilità di un’inflazione eccessivamente debole, e ciò metterà indubbiamente a repentaglio i loro mandati.

Se il dominio del capitalismo sul sistema economico proseguirà allo stesso modo o meno dipenderà da alcuni risultati elettorali piuttosto significativi. Su questo fronte, anche se nessuno dei due candidati è il favorito dai bookmaker, sia Jeremy Corbyn nel Regno Unito che Elizabeth Warren negli USA hanno una possibilità di accesso al potere, ed entrambi hanno programmi radicali che implicherebbero probabilmente un aumento delle imposte sulle imprese, delle imposte patrimoniali, di tasse sulle transazioni finanziarie e un aumento della spesa pubblica. I monopoli in ambito tecnologico potrebbero essere smantellati e la regolamentazione finanziaria potrebbe essere nuovamente inasprita. Non può essere esclusa la nazionalizzazione di alcuni settori. Dopo un periodo di populismo di destra nel Regno Unito (Brexit) e negli Stati Uniti (con il motto “Make America Great Again”), il pendolo potrebbe iniziare a pendere dalla parte opposta, e la sinistra potrebbe prendersi la sua rivincita. Assieme ai movimenti protezionistici esistenti negli Stati Uniti (le guerre commerciali in Cina potrebbero attenuarsi, ma hanno già danneggiato l’economia globale) e alle nuove barriere commerciali europee post-Brexit, la filosofia anti-globalizzazione della sinistra (basandoci sul fatto che essa determina una corsa verso il fondo dei diritti dei lavoratori) potrebbe esacerbare la stagnazione degli scambi commerciali internazionali.

Ci troviamo quindi all’alba del 2020 in un contesto meno propizio a rendimenti obbligazionari in calo (in particolare a causa di un fattore, quello del meme dell’austerità), contesto che è probabilmente divenuto sfavorevole anche per via della prospettiva di aumenti potenzialmente notevoli di prestiti di Stato. È anche opportuno notare che le valutazioni iniziali degli asset “privi di rischio” sono poco allettanti, con buona parte dei titoli di Stato dei mercati sviluppati che offre rendimenti reali negativi. Non credo che un rendimento reale negativo sia di per sé un’anomalia e dovremmo giungere a considerare i rendimenti reali elevati degli anni ottanta come l’eccezione piuttosto che la regola (si poteva ottenere un rendimento superiore del 4% all’RPI investendo in gilt indicizzati all’inflazione per un certo periodo), ma i titoli di Stato sono chiaramente onerosi da un punto di vista storico.

Tutto ciò significa che anche io chiuderò il 2019 con una view sottopesata sui titoli di Stato, prevedendo un aumento dei rendimenti nel prossimo anno. Ma se i rendimenti obbligazionari aumentassero in modo significativo, vorrei riacquistare gilt, bund, Treasury e titoli di Stato giapponesi, a patto che buona parte delle sette tendenze secolari resti influente, mentre ci sono chiaramente delle fragilità economiche e sociali nel sistema globale che potrebbero determinare ulteriori mosse di politica monetaria delle banche centrali, sia tradizionali (tagli dei tassi) che straordinarie (tagli dei tassi al di sotto dello zero e ancora QE) e una nuova fuga verso la qualità. Non ci siamo ancora scrollati di dosso le conseguenze della grande crisi finanziaria e, con un debito più elevato nel sistema globale rispetto al 2007, un aumento stesso dei rendimenti obbligazionari potrebbe provocare la prossima grande recessione.

Infine, non dimentichiamo che il mercato internazionale dei titoli di Stato fissa il tasso “privo di rischio” che è il fattore principale di valutazione di tutti i prezzi degli asset, che si tratti di obbligazioni societarie, titoli azionari e immobiliari. Dunque, se vi aspettate un bagno di sangue per le obbligazioni, l’impatto su altre asset class potrebbe essere ancora più forte…

Nel corso dei miei 25 anni sui mercati obbligazionari, c’è sempre stata un’ operazione prima o poi divenuta nota col nome “creatore di vedove”. Essere sottopesati di gilt a lunga scadenza è stata una di queste, in una fase in cui le nuove normative pensionistiche hanno fatto crollare i rendimenti. Anche la posizione corta sul mercato obbligazionario giapponese è divenuta mortale quando la Banca del Giappone ha ridotto i tassi a zero. Oggi, “si stanno creando vedove e vedovi” sul mercato tedesco dei Bund. I rendimenti del bund decennale sono ora negoziati ai minimi storici: gli investitori obbligazionari corrispondono 31 punti base l’anno per il privilegio di concedere prestiti al governo tedesco.

Con il crollo dei rendimenti, le previsioni e le aspettative sono rapidamente riviste al ribasso. In seguito al discorso di Mario Draghi (presidente della BCE) la scorsa settimana abbiamo persino visto una banca di investimenti ipotizzare che il rendimento del Bund a 10 anni potrebbe scendere da -0,31%, a -2%! Follia? Draghi ha usato toni incredibilmente accomodanti, ed è facile attribuire al suo discorso la stessa importanza che fu attribuita alla celebre frase “Tutto il necessario”, che egli pronunciò nel bel mezzo della crisi dell’Eurozona 2012.vAbbiamo già visto più di 2.000 miliardi di euro di allentamento quantitativo (QE), tassi negativi, linee guida che promettevano di contenere i tassi, e prestiti a basso costo alle banche: cos’altro potremmo ottenere oltre a tutto questo?

Ebbene, molto di più. Draghi è terrorizzato dal crollo delle aspettative di inflazione della zona euro, e dell’IPC di fondo ad appena 0,8%, oltre che dalle cifre orribili relative alla produzione e dalle guerre commerciali incombenti. Mentre la Fed si prepara a tagli multipli dei tassi negli Stati Uniti, l’euro si sta rafforzando anche sul dollaro, un altro vento contrario per le economie della zona euro. Ha quindi parlato del fatto che la BCE non si rassegna a un’inflazione “troppo bassa” e dei rischi di ribasso per l’economia. È necessario un netto miglioramento o “sarà necessario” uno stimolo a livello di allentamento. Ciò comporterà probabilmente un taglio del tasso di deposito della BCE ancora più in territorio negativo (la BCE si è infine arresa a fare pace con la sua politica dei tassi di interesse negativi) e la ripresa del QE.

La ripresa del QE, tuttavia, crea ulteriori problemi alle autorità monetarie. Anche se la Corte di giustizia dell’Unione europea (CGUE) ha affermato che il QE è legale (a meno che non serva a nascondere le aspettative di default del mercato), ci sono limiti al numero di obbligazioni che la BCE è autorizzata ad acquistare. Attualmente questo limite è fissato al 33% delle emissioni in essere, e questo fatto rappresenta un problema dato che i tedeschi non stanno più producendo bund. Alla ricerca di quello che chiamano “Black Zero”, la Germania registra ogni anno un surplus di bilancio, che negli ultimi anni ha visto diminuire drasticamente il rapporto debito/PIL. Ciò significa che l’emissione di bund è incredibilmente bassa e che la BCE raggiungerà rapidamente il limite di quanti può acquistarne nell’ambito di un nuovo programma QE. Il mercato si aspetta che il limite del 33% venga innalzato al 50% in caso di un nuovo QE, ma, per citare la banca di investimenti che parlava della “previsione dei rendimenti al -2%”, i bund sono “un bene raro”. Il Quantitative Easing ridurrà ulteriormente i rendimenti obbligazionari, ma per i bund questo risultato sarà notevolmente amplificato.

Come si passa quindi da un rendimento di -31 bps a -200 bps? Beh, avete bisogno di tagli aggressivi dei tassi di deposito, dagli attuali -40 bps a -120 bps. Che conseguenze avrebbero questi tagli per le fragili banche europee? Le farebbero diventare meno redditizie? Le famiglie e le aziende conservano le banconote in casseforti per evitare tassi negativi? È inoltre necessario che la curva dei rendimenti tedeschi si appiattisca (rendimenti a lungo termine che diminuiscono di più di rendimenti a breve termine) fino a raggiungere un livello che assomigli a quello del Giappone, e che quei bund “bene raro” diventino più costosi rispetto agli altre asset europei a reddito fisso. Torniamo ancora una volta alla seguente domanda: è logico pagare qualcuno per potergli prestare denaro? Ma dobbiamo anche tornare alle parole di John Maynard Keynes, citate innumerevoli volte: “i mercati possono rimanere illogici più a lungo di quanto non si possa rimanere solvibili” Attenti al creatore di vedove.

Questo articolo è apparso originariamente su Investment Week – Leggi qui

Questa settimana il rendimento del bund a dieci anni ha toccato una nuova minima del -0,33%, in seguito al discorso di Draghi a Sintra, che ha ricordato le sue dichiarazioni del 2012, relative al fare “tutto il necessario”. Perché così accomodante? I dati di manifattura dell’Eurozona sono stati ultimamente molto deludenti e le aspettative di inflazione stanno crollando. Il tasso di inflazione di fondo è attualmente appena allo 0,8% e il target del 2% della BCE appare ora come un obiettivo irraggiungibile. Il mercato prevede che, oltre ai già annunciati TLRTO (prestiti agevolati alle banche per incoraggiarle a iniettare liquidità nell’economia reale) e le indicazioni prospettiche accomodanti, la BCE potrebbe tagliare ulteriormente il tasso di deposito dal -0,4% e riavviare l’allentamento quantitativo.

Fino a un anno fa, la Germania era stata un punto focale della crescita della zona euro.

La crescita annuale del PIL aveva toccato il 2,8% a fine 2017, con l’economia del Paese, trainata dalle esportazioni, a beneficiare di una solida attività globale. Tuttavia, con il rallentamento della Cina, sono iniziate le guerre commerciali di Trump, e con la tempesta perfetta di fattori che hanno condotto allo stallo delle vendite automobilistiche, quel tasso di crescita annuale è sceso a un mero 0,7%.

Durante gli “anni positivi” il tasso di disoccupazione in Germania era nettamente calato. Resta a circa il 5%, giù dall’8% di un decennio fa, e la crescita salariale è stata sostenuta (+4,6% anno su anno). Eppure la crescita dei consumi è stata mediocre. Le famiglie tedesche sono tradizionalmente parsimoniose: risparmiano, non spendono. La crescita dei consumi privati ha toccato mediamente l’1% annuo a partire dal 2006, ben al di sotto della crescita economica più ampia.

Ma torniamo alla BCE. Uno dei fattori che la banca centrale ha individuato come limite alla crescita economica nell’Eurozona è la debolezza delle banche della regione. In questo documento di qualche mese fa, la BCE afferma che “chiaramente la redditività delle banche è importante per la stabilità finanziaria. I profitti sono la prima linea di difesa contro le perdite derivanti dalla svalutazione del credito. Gli utili non distribuiti sono un’importante fonte di capitale, che consente alle banche di costituire solide riserve per assorbire ulteriori perdite. Tali riserve garantiscono che le banche siano in grado di fornire servizi finanziari alle famiglie e alle imprese dell’area dell’euro, anche di fronte a sviluppi negativi, attenuando così, anziché amplificare, l’impatto degli shock negativi sull’economia reale. Le banche dell’area euro hanno certamente migliorato la loro redditività negli ultimi anni. La loro redditività del capitale proprio ha raggiunto il 6% a fine 2018, rispetto al 3% di due anni prima. Ma la loro redditività rimane al di sotto del costo del capitale a lungo termine, che secondo la maggior parte delle banche si colloca nell’intervallo 8-10%. Le basse prospettive di redditività si traducono in basse valutazioni bancarie, come si osserva nei rapporti prezzo/valutazione contabili ben al di sotto di uno, ostacolando la capacità di reperire capitali, ove necessario. Perché le banche della zona euro hanno una redditività inferiore a quella delle loro omologhe globali? In parte, ce ne sono decisamente troppe. Questo documento del Parlamento europeo afferma che “le grandi banche europee guadagnano solo la metà o i tre quarti di quanto fanno le loro omologhe americane in relazione alla loro base patrimoniale.

Le dinamiche della concorrenza limitano la capacità delle banche di applicare commissioni”. In Germania, solo il 31,4% degli asset totali si trova nei 5 maggiori istituti di credito; questa è la seconda percentuale più bassa della zona euro. La Germania ha indubbiamente banche in eccesso.

Quindi, abbiamo bassi consumi delle famiglie e troppe banche poco redditizie in Germania.

Cosa servirebbe per poter prendere due piccioni con una fava?

Demutualizzare le casse di risparmio pubbliche tedesche, le Sparkassen. Ci sono oltre 400 casse di risparmio tedesche, con 50 milioni di clienti. Questi istituti sono gestiti come operazioni commerciali, ma tendono ad essere di proprietà di città, governi regionali e fondazioni di beneficenza.

Alcuni suggeriscono che la bassa enfasi sui profitti e i rapporti stretti con le imprese a cui elargiscono prestiti, si traducono in una riluttanza a trattare con le imprese in perdita – una “zombificazione” dell’industria. Pensare che questo sia un elemento positivo o negativo dipenderà dal fatto che il mantenimento in vita di imprese in perdita può essere o meno considerato come un freno ad altre iniziative con un potenziale di crescita e di creazione di posti di lavoro più elevato.

Il loro patrimonio totale è di circa 1 trilione di euro, quasi il 15% del patrimonio bancario totale della Germania. I politici tendono ad essere fortemente coinvolti nella gestione di queste casse di risparmio, tanto che Il think-tank di Bruegel in Renania Settentrionale-Vestfalia i politici che presiedono un consiglio di amministrazione di Sparkassen ricevono in media il 12% del loro reddito per questo compito.

Cosa si otterrebbe con la demutualizzazione delle Sparkassen? Il Regno Unito offre qualche lezione, sia in positivo che in negativo. Come promemoria, va ricordato che la legge sulle Building Society e sulle Mutual Society del 2007 (il Butterfill Act) ha permesso alle 59 società di costruzione del Regno Unito di fondersi o demutualizzarsi. Circa 15 di esse lo fecero, tra cui Abbey National, C&G, Alliance & Leicester, Halifax e Northern Rock. I risparmiatori di queste istituzioni hanno ricevuto denaro o azioni inattesi. I clienti del Lambeth ricevettero 500 sterline, mentre i 7,5 milioni di clienti Halifax 333 azioni ciascuna, che valevano oltre 2000 sterline. Queste operazioni fecero un po’ da “denaro elicottero”, anche se probabilmente l’economia non aveva all’epoca bisogno di quello stimolo. Il passaggio dalla mutua proprietà a quella privata dei “costruttori” permise a molti di loro di eseguire fusioni o di essere acquisiti (Woolwich è andato a Barclays per esempio). Il mercato bancario divenne quindi meno frammentato e i consumatori ricevettero una spinta, significativa per molti.

Oltre ad avere banche in eccesso, la Germania ha una cultura azionaria molto debole. Solo il 13% della popolazione possiede azioni proprie (dati 2014), rispetto a quasi la metà delle famiglie americane – e il dato tedesco è in calo (un terzo dal 2001), il che significa che le famiglie non hanno partecipato all’effetto ricchezza dei mercati azionari in aumento negli ultimi anni. Molti tedeschi sono stati frustrati (?) dalla partecipazione alla popolare quotazione della Deutsche Telekom, e di conseguenza non hanno mai più acquistato azioni.

Quindi, la demutualizzazione delle casse di risparmio potrebbe a) liberare guadagni imprevisti per i consumatori tedeschi e stimolare la crescita, b) limitare la concorrenza e aumentare i profitti per il settore bancario (un’arma a doppio taglio questa, lo so) e quindi l’economia in senso lato, c) le economie di scala e il consolidamento migliorerebbero l’efficienza bancaria, e d) ci sarebbe un aumento della partecipazione al mercato azionario per le famiglie tedesche.

Quindi, ha funzionato bene per le building society britanniche? Fino a un certo punto. Nessuna delle società demutualizzate esiste ancora come entità separata, e alcune, come Northern Rock, sono miseramente fallite. Quest’ottima analisi di Phillip Inman suggerisce che solo gli amministratori delegati hanno tratto beneficio dalle demutualizzazioni. Ed è anche probabile che una minore concorrenza nel settore bancario tedesco e commissioni più elevate ridurrebbero alcuni dei benefici macro di un settore bancario più forte, oltre ad erodere alcuni dei guadagni “imprevisti” per i consumatori.

Un’ultima riflessione. La Germania ha “bisogno” di idee brillanti per crescere? Durante i miei anni di esperienza nei mercati obbligazionari, economisti e strateghi hanno elaborato idee brillanti per aiutare il Giappone ad uscire dalla sua terribile situazione. Questa “piaga” comporta un tasso di disoccupazione quasi trascurabile, bassa criminalità, istruzione elevata, coesione sociale e alti livelli di ricchezza pro capite. Situazione non molto diversa dalla Germania odierna.

La bassa crescita è una cosa negativa? Da discutere.

Visto il ricorrere del decimo anniversario del default della Lehman abbiamo iniziato a pensare a quello che stavamo facendo nel 2008 (spostare in modo disperato i miei risparmi da alcune banche era per me in cima alla lista, mentre ascoltavo MGMT e Los Campesinos; album dell’anno? TV On The Radio’s Dear Science): sono tornato al nostro blog, per vedere quali erano i primi segnali di allarme nell’estate di quell’anno.

E’ utile avere una traccia per poter guardare ad un evento di mercato e vedere quale fosse effettivamente la preoccupazione in quel momento, piuttosto che ricordare solo la narrazione del post-evento. Eravamo preoccupati per lo stato del mercato immobiliare statunitense (qui c’è solo un esempio della nostra cupa copertura delle abitazioni americane nel blog di Richard Woolnough nel gennaio 2008 : ma durante i viaggi negli Stati Uniti nel giugno di quello stesso anno era qualcos’altro a conquistare i titoli dei canali di informazione 24 ore su 24: il petrolio.

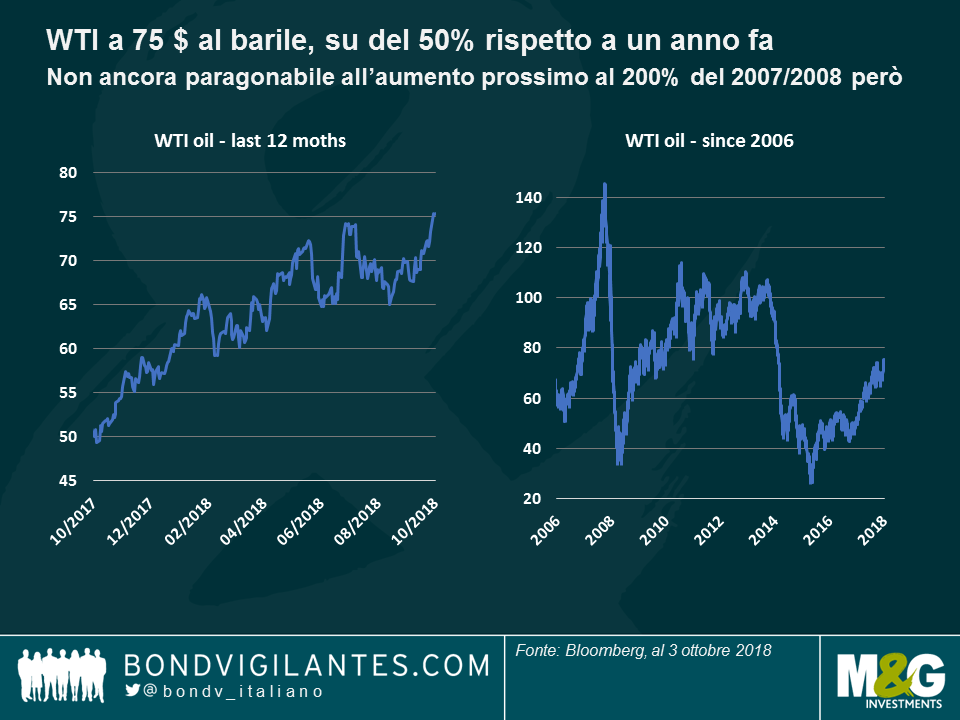

I prezzi immobiliari erano comunque menzionati nel blog di giugno, ma il petrolio era in cima alla lista delle preoccupazioni dell’America. E a ragione, visto che un’impennata del prezzo del petrolio ha preceduto 11 delle ultime 12 recessioni statunitensi. L’aumento dei prezzi dell’energia rallenta l’economia in modo drammatico. L’impatto forse sarebbe stato più contenuto oggi, specialmente nei paesi sviluppati in cui l’efficienza energetica è superiore a quella, ad esempio, degli anni settanta, ma l’aumento dei prezzi petroliferi colpisce sia i consumatori che le aziende. Che ci riporta a oggi. Negli ultimi 12 mesi il prezzo del petrolio WTI negli Stati Uniti è salito da circa 50$ a barile a 75$ a barile, un balzo in avanti del 50%. I prezzi per il carburante restano decisamente inferiori ai 4 dollari al gallone raggiunti nel 2008, ma sono ancora elevati a quasi 3 dollari. Di conseguenza la crescita rallenterà nel 2019.

Se non credete che questo aumento del 50% rallenterà l’economia statunitense, allora sarete forse più solidali con l’idea che i paesi emergenti, con valute che hanno subito un forte calo nel 2018, saranno colpiti più duramente. Il grafico seguente mostra che per la Turchia, Paese importatore di petrolio, il costo dell’oro nero è più che raddoppiato da inizio anno. Mi aspetterei una sovraperformance degli USA rispetto al resto del mondo in termini di crescita nel 2019, anche se con entrambi a livelli inferiori grazie a questo mini shock energetico.

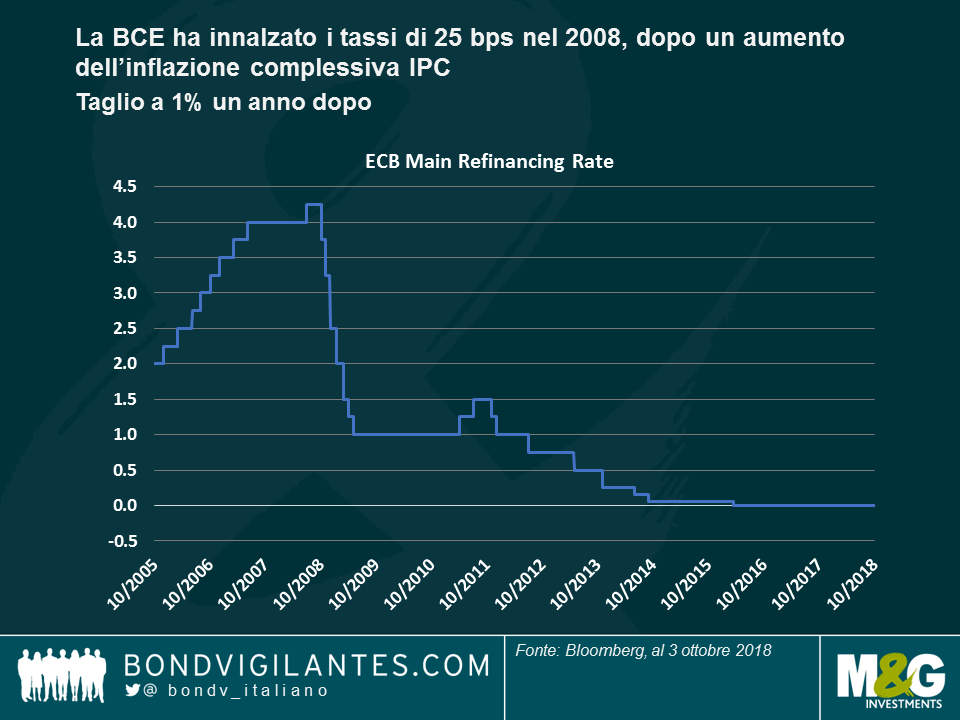

Cos’altro ho trovato nei blog dell’ “estate del 2008”? Beh, tante discussioni sull’inasprimento della BCE. L’aumento dei prezzi energetici aveva determinato un tasso di inflazione complessiva IPC nell’Eurozona del 4% nel giugno 2008, il doppio del mandato della banca centrale. I bund a breve termine registravano sell-off mentre Jean-Claude Trichet dichiarava che la BCE era in uno stato di “allerta elevato”. Ecco cosa scrivevamo all’epoca:

Trichet ha innalzato i tassi di 25 bps a luglio, nonostante l’esistenza di un sito ora defunto http://www.stoptrichet.com/, in raccolta di firme per cercare di bloccare gli aumenti dei tassi. I tassi al 4,25% avrebbero ovviamente rappresentato il picco di quel ciclo di aumenti e un anno dopo sarebbero stati all’1%.

Oggi abbiamo un’eco. Anche se non c’è assolutamente nulla di vicino all’inflazione al 4% come quella vista nel 2008 nell’Eurozona, la tendenza recente è in aumento, specialmente in Germania, che ha appena postato un IPC del 2,3% anno su anno. E abbiamo una banca centrale che sta attuando contrazioni in questo ambiente. Il 1° ottobre la BCE ha dimezzato il suo programma di acquisto di asset da 30 miliardi di euro al mese a 15 miliardi, e anticipato che il programma volgerà al termine a dicembre “in base ai dati in arrivo”.

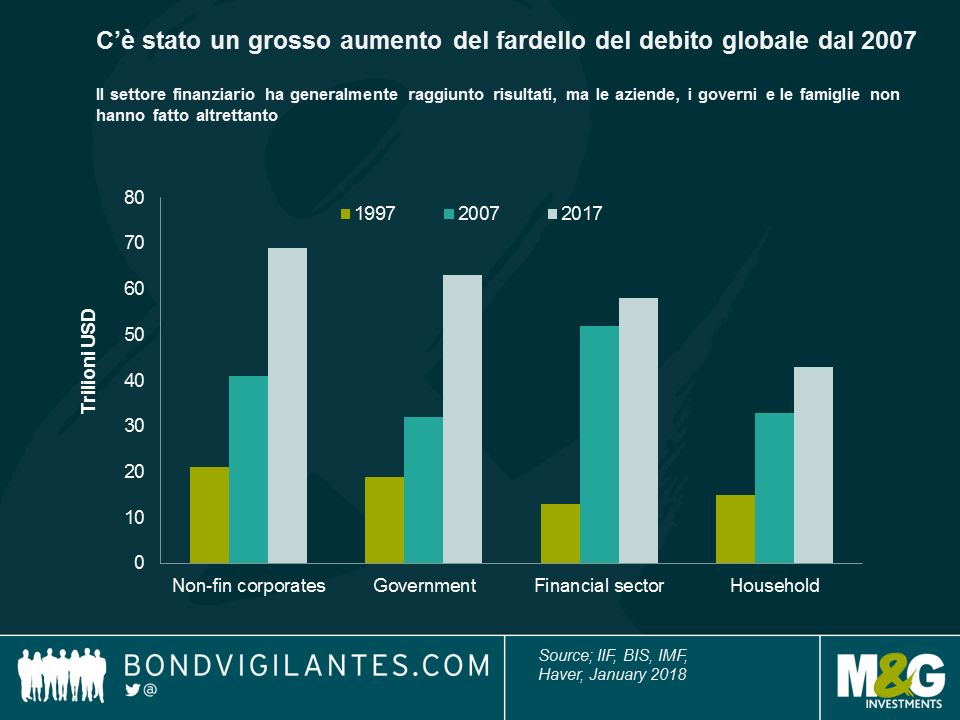

Pertanto, se aggiungiamo la contrazione della BCE (e ovviamente della Fed, la Banca d’Inghilterra e molte banche centrali EM) e un aumento del 50% dei prezzi petroliferi, otteniamo uno scenario simile a quello visto nell’estate del 2008. Ma questa volta È diverso: il sistema globale ha in pancia decisamente più debito di quando ci fu l’ultima crisi. Aiuto.

L’FMI ha tenuto di recente una conferenza pubblica di due giorni sul debito sovrano, presso la sua sede di Washington, DC. Quali sono i criteri di misurazione? Come hanno fatto in passato i governi a ridurlo, ad esempio nei periodi successivi alle due Guerre Mondiali? Come fa il Giappone ad avere un debito superiore al 200% del PIL, mentre altri stati sovrani sono finiti in default con un debito pubblico praticamente nullo? E quando le cose vanno male, come si può superare lo shock di una ristrutturazione, in assenza di standard normativi comuni o di una nozione condivisa di “bancarotta” di Stato?

La conferenza è stata strutturata in modo da consentire a diversi autori di presentare e discutere vari capitoli di un nuovo libro intitolato Sovereign Debt: A Guide for Economists and Practitioners, in uscita nel 2019. Conterrà informazioni e ricostruzioni storiche interessanti e sarà una lettura obbligata per gli investitori obbligazionari.

In questo breve video, riassumo alcuni punti trattati durante la conferenza. L’FMI è nota per le previsioni a tinte fosche sulle sorti del mondo, in particolare riguardo al volume del debito in essere (che oggi supera ampiamente l’onere debitorio totale alla vigilia della Grande crisi finanziaria), e in effetti non c’è molto da stare allegri. Nello specifico, i paesi a reddito più basso (Lower income countries o “LIC”), ovvero le più povere fra le nazioni della regione emergente, hanno fortemente intensificato il ricorso ai prestiti negli ultimi anni. Oltre all’emissione di debito pubblico, a suscitare preoccupazione sono le garanzie statali non dichiarate e anche i prestiti diretti e poco trasparenti dalla Cina, dei quali probabilmente si scoprirà che si collocano più in alto delle obbligazioni nella struttura di rimborso. C’è un certo nervosismo anche per la quantità di titoli di debito EM meno liquidi detenuti da fondi comuni/ETF in crescita negli ultimi anni. Un relatore ha citato un detto a quanto pare belga: “la fiducia arriva a piedi, ma se ne va a cavallo”.

La bozza dei verbali della conferenza dell’FMI è disponibile qui.

Si noti che il video è in inglese.

La settimana scorsa ero a Tokyo per una serie di incontri con economisti, esperti di JBG e clienti. Con l’occasione, mi sono anche prodotto in un fantastico karaoke vestito da astronauta.

Più di un anno fa ero tornato dal mio ultimo viaggio nel Paese del Sol Levante convinto che ci fosse una concreta possibilità che la Banca del Giappone avrebbe abbandonato la politica dei tassi d’interesse zero (ZIRP), visto l’impatto deleterio sui profitti delle banche e il segnale negativo che stava lanciando alle famiglie e alle imprese giapponesi. All’epoca c’erano anche segnali di rialzo dell’inflazione di fondo e una crescita positiva. Oggi la sensazione è che la BoJ non la pensi più così. Non si è persa la speranza nell’economia, ma sia la crescita che l’inflazione si sono indebolite e il calo di popolarità di Abe dà credito alla prospettiva che nel corso di quest’anno il timone dell’LDP passi a qualcuno con in mente una politica fiscale meno espansiva. Intanto resta la temuta spada di Damocle di un aumento dell’IVA – e sappiamo per esperienza che gli aumenti implicano una spesa maggiore adesso cui segue una fase di ristagno. Ciò non toglie che ci siano tuttora abbondanti notizie positive, come i tassi di disoccupazione inferiori anche a quelli statunitensi e il tasso di partecipazione femminile in continuo aumento. In questo video di 4 minuti dal velodromo di Tachikawa (senza alcun motivo particolare), potete ascoltare le mie riflessioni sul Giappone e vedere a) qualche grafico interessante e b) una gara di kierin.

Infine, qualche dato aneddotico. Sapevate che dopo lo tsunami del 2011, sono rimaste inattive 43 delle 54 centrali nucleari presenti in Giappone? Prima del terremoto coprivano il 30% del fabbisogno energetico del Paese. Per risparmiare elettricità, il governo ha introdotto una politica chiamata “Cool Biz”: per tutta l’estate, a partire dall’inizio di giugno, è vietato a tutti i dipendenti statali indossare giacca e cravatta al lavoro (e le aziende private sono incoraggiate a seguire l’esempio). Negli edifici governativi non si può accendere l’aria condizionata fino a quando la temperatura non supera i 28 gradi. Ahia! E noi che siamo qui a spulciare disperatamente la normativa su salute e sicurezza nella speranza di essere rimandati a casa quando il nostro malandato impianto di condizionamento intravede i 24 gradi…

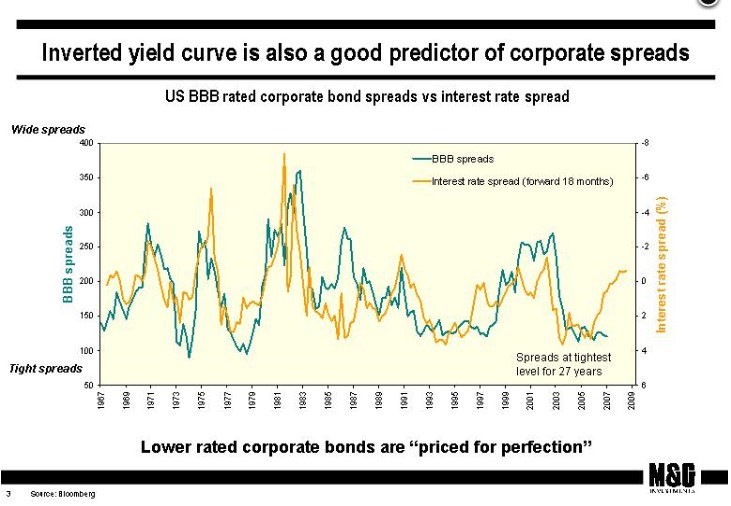

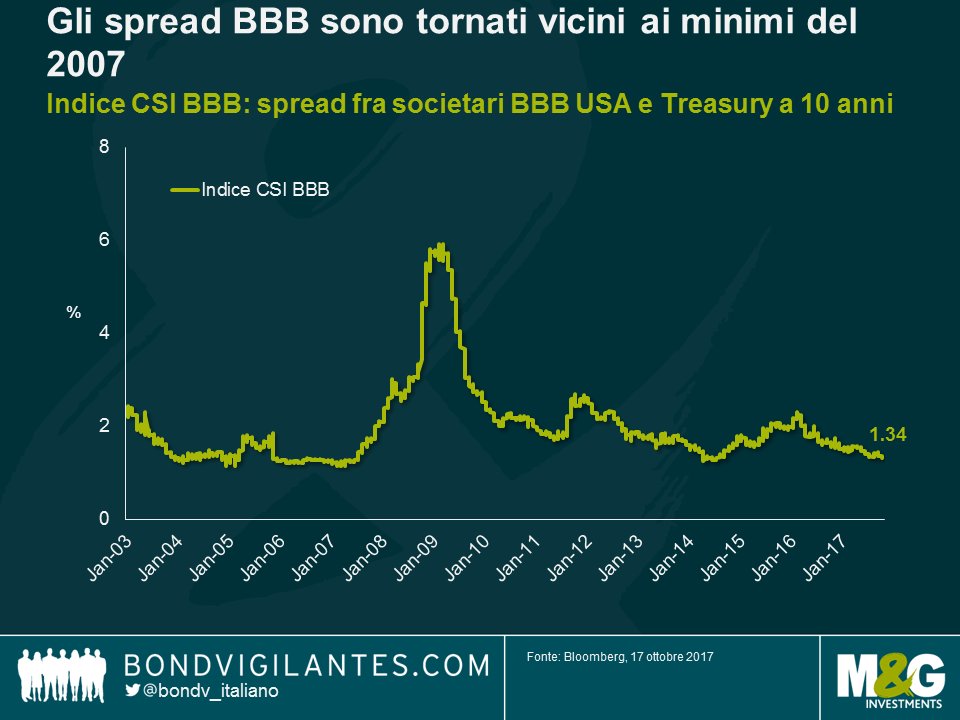

Quando la curva dei rendimenti statunitense si è appiattita ad appena 45 pb (2-10 anni) la settimana scorsa, abbiamo ripescato un post pubblicato nel 2007, agli albori di questo blog. Il grafico collegato mostrava che a) gli spread del credito BBB statunitense avevano raggiunto il livello minimo da quasi tre decenni e b) la curva dei rendimenti si era notevolmente appiattita (anzi, era proprio invertita). Se proiettiamo quel grafico in avanti di 18 mesi, risulta piuttosto efficace come predittore dell’evoluzione degli spread del credito – un fatto non del tutto sorprendente, dato che una curva dei rendimenti più piatta è tradizionalmente un buon indicatore di rallentamento economico. Allora, nel 2007 aveva predetto una massiccia correzione delle obbligazioni societarie. Come sappiamo, è accaduto esattamente questo, ma non solo: con l’arrivo della Grande crisi finanziaria, gli spread del credito sono balzati a livelli molto più alti dei 200 pb scontati dalla curva. La direzione prevista, comunque, era quella giusta.

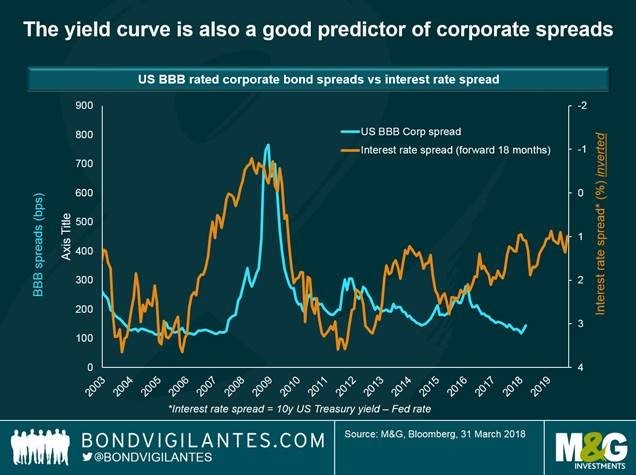

A grande richiesta, abbiamo appena aggiornato quel grafico per il periodo successivo alla Grande crisi finanziaria. Come nella versione originale, gli spread del credito sono estremamente modesti (a livelli simili a quelli visti nel 2007) e come allora la curva dei rendimenti, anche se non invertita, è abbastanza piatta da far presagire una recessione.

Come nel 2007, c’è uno scarto fra la performance ancora robusta degli spread del credito BBB e la forma della curva dei rendimenti USA. Osservando i dati più recenti, si sarebbe portati a ritenere piuttosto probabile una sottoperformance del credito da qui in avanti. Tuttavia, dal grafico si vede anche in modo molto chiaro che il rapporto direzionale fra le due serie è di gran lunga più debole rispetto alla fase pre-crisi. Guardate ad esempio il periodo 2012-2015: la curva dei rendimenti si è notevolmente appiattita, da +375 pb a un livello appena superiore a +100 pb, eppure gli spread del credito BBB negli stessi anni si sono decisamente contratti. Ovviamente il mondo dopo la Grande crisi finanziaria è anche un ambiente in cui l’allentamento quantitativo delle banche centrali ha spinto gli investitori a dare attivamente la caccia al rendimento, il che non solo ha ridotto gli spread del credito, ma ha anche consentito alle società di ottenere prestiti a tassi d’interesse sempre più bassi. Di conseguenza, i tassi di default sono crollati e il ciclo del credito si è allungato in misura incredibile. Forse però i venti di coda per questo ciclo si stanno attenuando, con la progressiva riduzione del QE e la normalizzazione dei tassi da parte delle banche centrali. La curva dei rendimenti più piatta deve essere quanto meno un avvertimento sulle valutazioni gonfiate nel credito.

Dal momento che ho ricominciato a scrivere sul blog (mi sono preso una pausa dai social media dall’inizio di quest’anno), vorrei rendere omaggio al mio amico ed ex capo della Banca d’Inghilterra Hamish Watson, scomparso di recente. È stato Hamish, quando lavoravo alla BoE, a darmi un’opportunità di progredire dal mondo della statistica finanziaria (vi ricordate la M4?) e insegnarmi tutto quello che so sulla matematica delle obbligazioni, al desk dei gilt che dirigeva ai tempi. In seguito è stato uno dei primi addetti del nuovo Ufficio di gestione del debito creato dopo la trasformazione della BoE in un’entità indipendente voluta da Gordon Brown nel 1997. Hamish era un grande appassionato di sport e ha visto il suo amato Aberdeen FC alzare la Coppa delle coppe nel 1983. Era anche il partner di Eddie George a bridge (meglio lui che io – tremavo al solo vederlo entrare avvolto nella sua nuvola di fumo, il Governatore). Dubito che qualcuno ne sapesse più di Hamish sui gilt – era un vero esperto nel suo campo, dedicato a risparmiare i soldi dei contribuenti facendoci ottenere un prezzo vantaggioso per l’emissione di obbligazioni in continuo aumento. Da quando era andato in pensione, ci vedevamo per una birra al Blue Anchor vicino a Hammersmith Bridge. Mi mancherà.

Questo è un breve video che ho registrato insieme ai miei colleghi del team Multi Asset Steven Andrew e Tristan Hanson, in cui parliamo degli avvenimenti salienti del 2017 e di cosa ci aspettiamo per il 2018. Dopo un anno che ha riservato meno sorprese di quanto ci si sarebbe potuto aspettare, cosa c’è in serbo per i mercati finanziari nei prossimi 12 mesi?

Il presidente Trump dovrebbe annunciare la sua decisione sulla guida della Fed entro la fine del mese. La presidente attuale, Janet Yellen, pur essendo ancora in corsa sembra aver perso quota nelle ultime settimane. Ci sono tre buoni motivi (dal mio punto di vista) per cui Trump dovrebbe confermarle l’incarico.

Eppure nel weekend “persone addentro alla questione” hanno fatto trapelare che Trump si è “profuso” in lodi per l’economista e professore di Stanford John Taylor, con cui ha avuto un colloquio la settimana precedente. Presumibilmente Trump è consapevole del fatto che la famosa Regola di Taylor probabilmente si tradurrebbe in un innalzamento dei tassi da parte della Fed molto più aggressivo di quanto si aspetti attualmente il mercato (considerando un tasso neutrale del 2%, quello sui Fed fund al momento potrebbe essere superiore al 3,5%. Molti credono che il tasso neutrale sia molto, ma molto più basso al giorno d’oggi, ma anche in questo caso una Fed “improntata alle regole” appare più inflessibile di quanto auspicato da un uomo d’affari come Trump).

Sebbene in ascesa, Taylor non ha ancora superato Powell nelle quote dei bookmaker. Ma a 10-1, Janet Yellen ormai è tutto tranne che la favorita. Se fossi Trump, sarebbe lei la mia scelta.

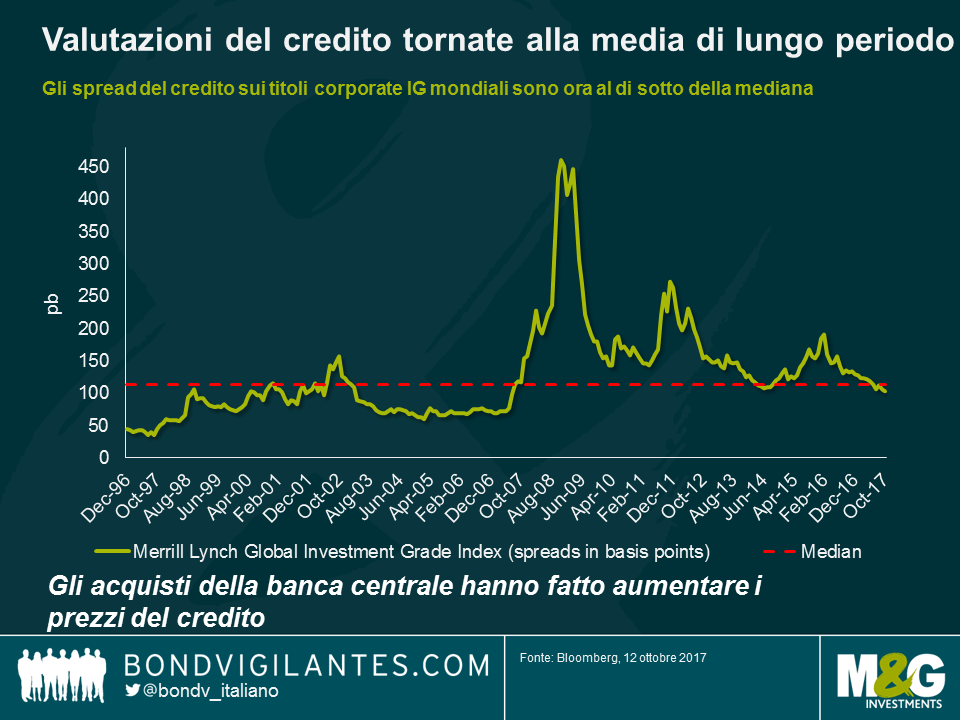

Se date solo un’occhiata al livello di spread dell’universo investment grade globale nel suo complesso, troverete conforto nel fatto che nonostante il rimbalzo di prezzo dei titoli societari negli ultimi due anni (e soprattutto dopo la decisione della BCE di inserire il credito fra i titoli ammessi agli acquisti nell’ambito del QE), le valutazioni sono tornate alla media di lungo periodo.

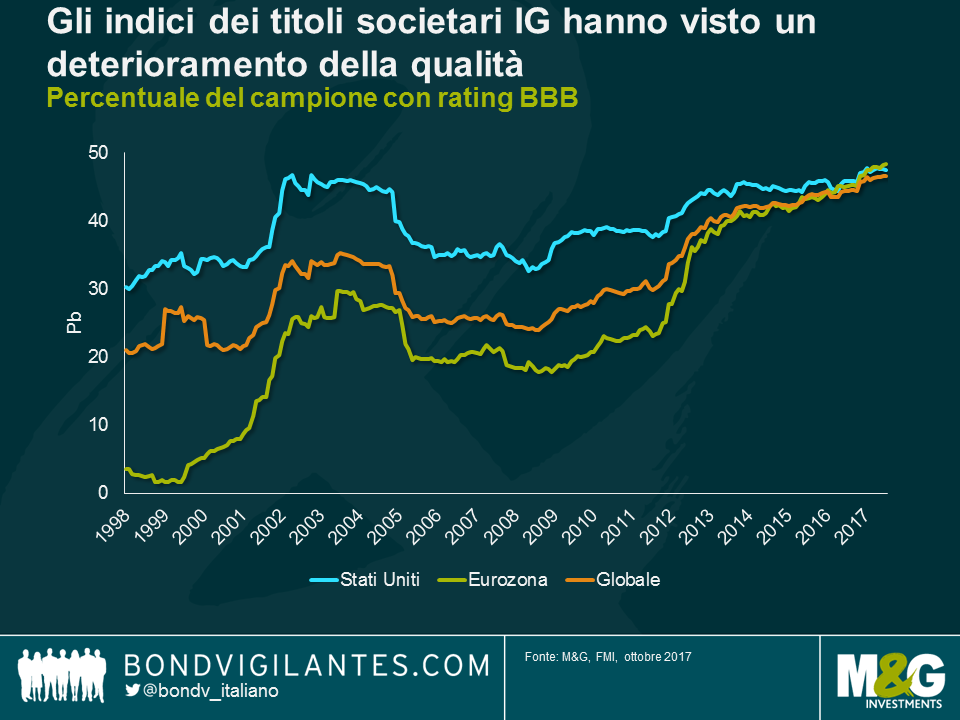

Purtroppo l’universo mondiale delle obbligazioni investment grade è cambiato drasticamente dopo la crisi finanziaria, al punto che questa media di lungo periodo risulta quasi insignificante. La qualità del credito investment grade ha visto un forte deterioramento negli ultimi anni. Il fenomeno è derivato in parte da un atto volontario, con le società convinte che aumentare la leva in bilancio potesse migliorare la redditività del capitale proprio (in aggiunta ai benefici del cosiddetto “scudo fiscale” della deducibilità degli interessi), ma riflette anche i declassamenti del credito su vasta scala subiti da banche e istituti finanziari durante e dopo la crisi del credito. Ad esempio, il rating Moody’s assegnato a Barclays Bank come emittente era di Aa2 nel 2007, mentre oggi è Baa2. Guardando al mercato nel suo complesso, vediamo che nel 2000 il nascente mercato del credito dell’Eurozona conteneva meno del 10% di titoli BBB e quello statunitense ne aveva poco più del 30%.

Oggi i mercati del credito globali sono esposti agli emittenti BBB per quasi il 45% e la quota tende ad aumentare. Peraltro vale la pena di ricordare che i rating del credito non sono lineari ma esponenziali: man mano che ci si avvicina al confine con l’high yield, il rischio di default cresce in misura rilevante. Oggi il mercato mondiale del credito ha un profilo di rischio molto più alto rispetto a dieci anni fa.

Basta osservare lo spread sull’indice globale del credito BBB: è chiaro che a 134 punti base, siamo ormai vicini allo spread minimo di 120 visto nel 2007, l’anno di picco della bolla prima della Grande crisi finanziaria, e molto al di sotto della media di 200 pb che gli asset classificati BBB hanno offerto fin dal 2002.

Il credito globale quindi non è tanto al valore “equo” ma piuttosto in territorio di sopravvalutazione. E non mancano i buoni motivi, inclusi i già citati acquisti di credito nell’ambito del QE della BCE, il fatto che i tassi di default restano molto bassi (per tutto il credito, incluso il segmento high yield, il tasso di default potrebbe essere pari all’1,5% nel 2017, a fronte di un livello superiore al 2% nel 2016) e la domanda tuttora robusta da parte degli investitori statunitensi, in particolare per quanto riguarda gli asset che generano reddito (guardate ai flussi ETF nei fondi IG in dollari USA). Ma è un dato di fatto che si tratta di un mercato in cui la qualità del credito si è deteriorata e le remunerazioni per l’assunzione di rischio sono molto più basse che in passato.

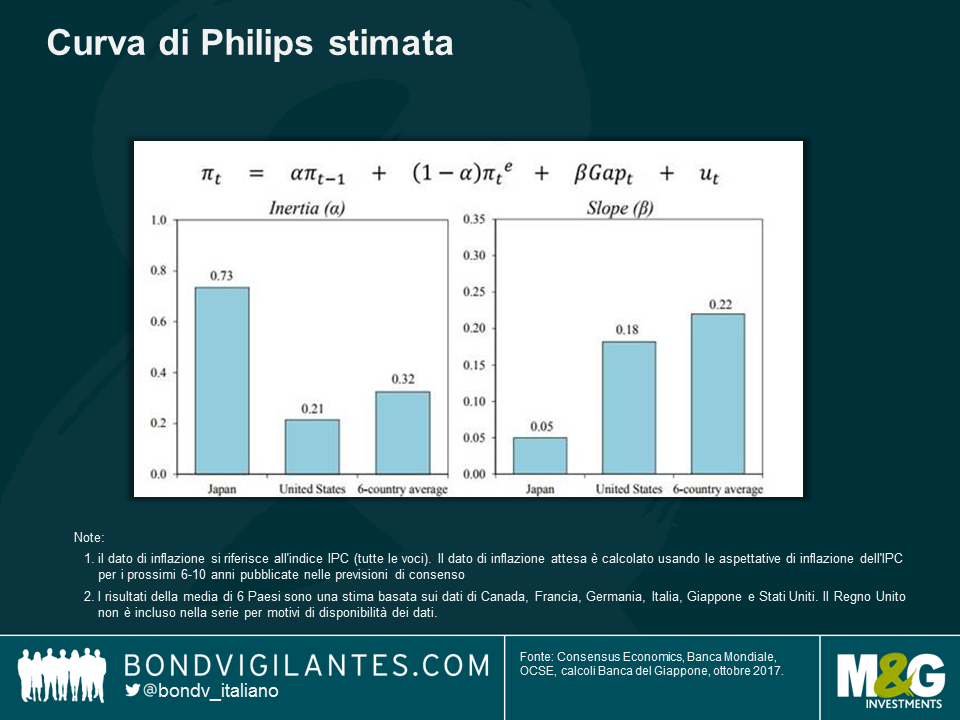

I vice governatore della Banca del Giappone, Hiroshi Nakaso, è intervenuto a Londra qualche settimana fa con una valutazione entusiasta della crescita potenziale dell’economia nipponica. La sua relazione è disponibile qui. Riguardo alle “3 frecce” di Abe (politica fiscale, politica monetaria e riforme strutturali), sensatamente ha suggerito che solo l’ultima avrebbe effettivamente un impatto sulle prospettive di espansione del Giappone. In particolare, Nakaso ha manifestato entusiasmo sulle prospettive di crescita della forza lavoro legate ai lavoratori anziani e non giapponesi (il tasso di partecipazione femminile in Giappone supera ora quello rilevato in Regno Unito e negli Stati Uniti). Ma sul fronte della politica monetaria, mi è sembrata interessante la slide riportata in basso. Mostra una scomposizione della curva di Philips giapponese, effettuata dalla Banca del Giappone, rispetto ad altre nazioni. Prima di tutto si nota che la curva di Philips del Giappone è MOLTO più piatta di quella statunitense e di altri Paesi (grafico di destra). Il tasso di disoccupazione è sceso dal 5,5% al 2,9%, praticamente senza alcuna crescita dei salari. Poi, però, dovremmo preoccuparci del grafico di sinistra. L’ “inerzia” mostra che la bassa inflazione in Giappone è dovuta in larga misura al fatto che è rimasta bassa nei periodi passati. In altre parole, l’elemento delle aspettative nella curva di Philips incide molto di più in Giappone che non negli Stati Uniti o altrove, e riflette quanto è importante che a) il Giappone esca dallo stato mentale dei prezzi stagnanti (attraverso interventi sulle retribuzioni? Innalzando i tassi d’interesse per mostrare che l’economia è guarita?) e b) che le banche centrali occidentali non permettano lo sviluppo di una mentalità deflazionistica anche in questa parte del mondo.

Ho apprezzato davvero molto questo articolo di Tom Standage sulla rivista 1843, nata da una costola dell’Economist. I fratelli Blanc, banchieri di Bordeaux, riuscirono a corrompere gli operatori di un sistema di torri telegrafiche meccaniche per introdurre deliberatamente degli errori nei messaggi inviati attraverso la rete, che riportavano i movimenti del mercato obbligazionario del giorno precedente. In questo modo, potevano negoziare le obbligazioni prima che le notizie arrivassero tramite altri canali, probabilmente a distanza di giorni. La truffa funzionò per un paio d’anni, prima che i fratelli fossero scoperti. Vennero processati, ma non condannati dato che “non esistevano leggi contro l’uso improprio delle reti di dati”. Vale la pena di leggerlo.

Già che stiamo parlando di tecnologia, la casa automobilistica preferita da tutti (finora quest’anno il titolo si è apprezzato di circa il 66%) è assurta agli onori della cronaca durante l’uragano Irma con “un’inattesa lezione sull’elettronica di consumo moderna” (articolo del Guardian qui). Con un upgrade del software, l’azienda ha aumentato di 30 miglia la distanza percorribile con i modelli Tesla più economici, per aiutare gli automobilisti ad allontanarsi dalla traiettoria di Irma e raggiungere un posto sicuro. Queste auto hanno esattamente la stessa batteria dei modelli più costosi, ma il software limita il raggio di percorrenza all’80%.

“Damaged Goods” (beni danneggiati) è il titolo di un lavoro pubblicato nel 1996 dal MIT, che dimostrava come le aziende tecnologiche potrebbero “danneggiare intenzionalmente una parte dei rispettivi prodotti ai fini della discriminazione di prezzo”. In alcuni casi, ad esempio, potrebbero inserire una tecnologia aggiuntiva in una stampante per rallentarne il funzionamento rispetto a quello delle versioni più care, anche se in questo modo diventa più costoso produrre il modello base che quello più avanzato. Il gesto di Tesla è stato certamente una buona cosa, ma ha riportato all’attenzione generale il concetto dei “beni danneggiati”.

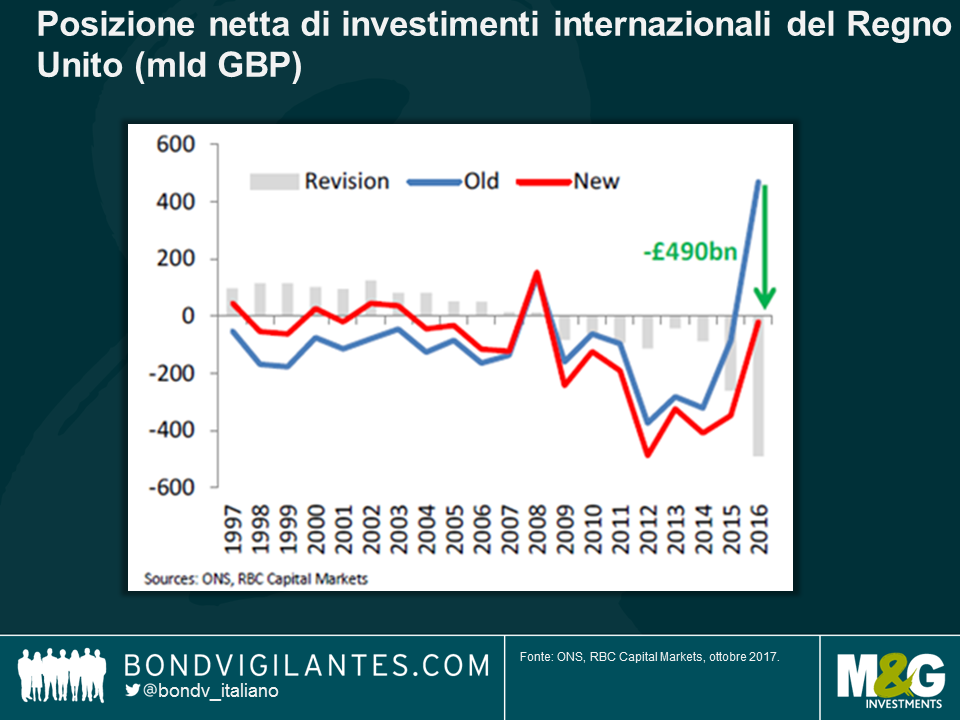

Lunedì scorso il Daily Telegraph ha pubblicato questo articolo secondo cui il Regno Unito è quasi mezzo trilione di sterline “più povero di quanto ritenuto in precedenza”. Grazie alle revisioni dei dati dell’Ufficio nazionale di statistica (ONS), la posizione ampiamente positiva in termini di asset netti detenuti dal Regno Unito all’estero si è trasformata in un deficit di 21 miliardi di sterline. In altre parole, il valore totale degli investimenti britannici all’estero è inferiore a quello degli investimenti esteri in Regno Unito. Il grafico che segue, fornito da RBC, mostra l’entità di questa revisione, ma anche il balzo compiuto nell’ultimo anno circa dagli investimenti del Regno Unito al di fuori dei confini nazionali. Questa impennata è dovuta al crollo post-Brexit della valuta britannica, che espande il valore degli attivi del Regno Unito all’estero in termini di sterline. Come ha detto Peter Schaffrik, di RBC, “la revisione per il 2016 non crea un problema nuovo, ma serve a ricordarci la necessità di riportare l’attenzione su un problema esistente”. Avendo un deficit sulla posizione di investimenti internazionali, diventa difficile generare un reddito estero netto sufficiente a ridurre l’entità dell’ampio disavanzo corrente britannico. Serve un altro deprezzamento della sterlina?

Art Laffer, l’economista cui viene attribuita l’idea che tagliare le imposte si tradurrebbe in un aumento delle entrare fiscali e quindi in un calo del prestito governativo, man mano che la crescita economica più robusta fa aumentare le dimensioni della torta, sta facendo di nuovo notizia. Anche se la sua teoria non ha propriamente resistito alla prova dei fatti (all’epoca della Reaganomics, il rapporto debito/PIL aumentò moltissimo dopo il taglio delle tasse deciso dal presidente), l’attuale presidente USA ha twittato parole di approvazione lunedì nei confronti di Laffer, confermando la volontà di vedere una drastica riduzione delle imposte negli Stati Uniti al più presto possibile.

Ma Laffer fa parlare di sé per un altro motivo, come la nostra collega Anjulie Rusius ha scoperto a Washington DC nel fine settimana, alle riunioni di FMI e Banca Mondiale. Stanca di Washington, come può capitare di sentirsi dopo aver passato qualche ora in questa città, si è diretta allo Smithsonian Museum per soddisfare il desiderio da sempre coltivato di vedere il famoso tovagliolo su cui Laffer abbozzò la sua “curva” durante una cena, tanto tempo fa. Ma proprio mentre cercava informazioni su Google andando verso il museo, sul New York Times è uscita una storia in cui si sostiene che il tovagliolo dello Smithsonian sarebbe una copia, ricreata anni dopo. Lei però è andata comunque – che altro c’è da fare a DC, se hai già visitato il museo aerospaziale?

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.