Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

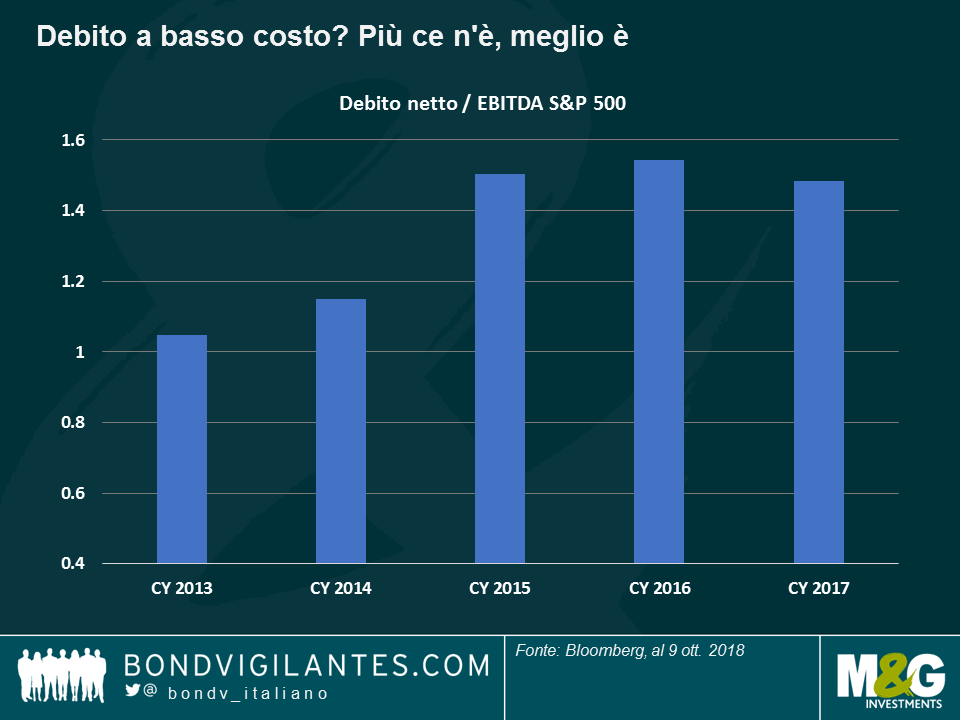

I dieci anni di tassi d’interesse bassi hanno dato alle imprese, ai governi e alle famiglie un’ottima occasione per caricarsi allegramente di debiti, almeno finora. Adesso che il costo del denaro inizia a risalire e, secondo le proiezioni, continuerà a farlo nei prossimi tre anni in quasi tutte le economie principali, non ci vorrà molto perché il peso degli interessi più alti ci ricordi che i pasti gratis non esistono.

Le società fortemente indebitate sono quelle più a rischio, pertanto gli investitori devono aspettarsi politiche di dividendi meno onerose e un numero minore di operazioni di riacquisto, andando avanti. Per un esempio indicativo, prendiamo il caso di Iqvia Holdings Inc., azienda statunitense di servizi informatici e tecnologici rivolti al settore farmaceutico e sanitario: fra il 2014 e il 2017, ha restituito agli azionisti 5,4 miliardi di dollari attraverso riacquisti di azioni e ha in programma un’altra operazione di buy-back da 1,25 miliardi di dollari nel 2018; nel frattempo, il debito lordo è cresciuto molto, da 6,3 miliardi nel 2013 (intero anno) a 10,7 miliardi di dollari solo nella prima metà del 2018. Questa società sarà in grado di proseguire con il suo generoso programma di riacquisti quando il debito diventerà più caro?

E non è solo questo a preoccupare: gli azionisti potrebbero vedere anche un impatto negativo sul corso azionario dovuto al calo di domanda conseguente alla riduzione di queste operazioni di restituzione di valore. Il debito a basso costo ha favorito una tale ondata di riacquisti che se le aziende ora iniziassero a tirare i remi in barca, rischierebbero di perdere proprio i più entusiasti acquirenti di azioni degli ultimi tempi: loro stesse!

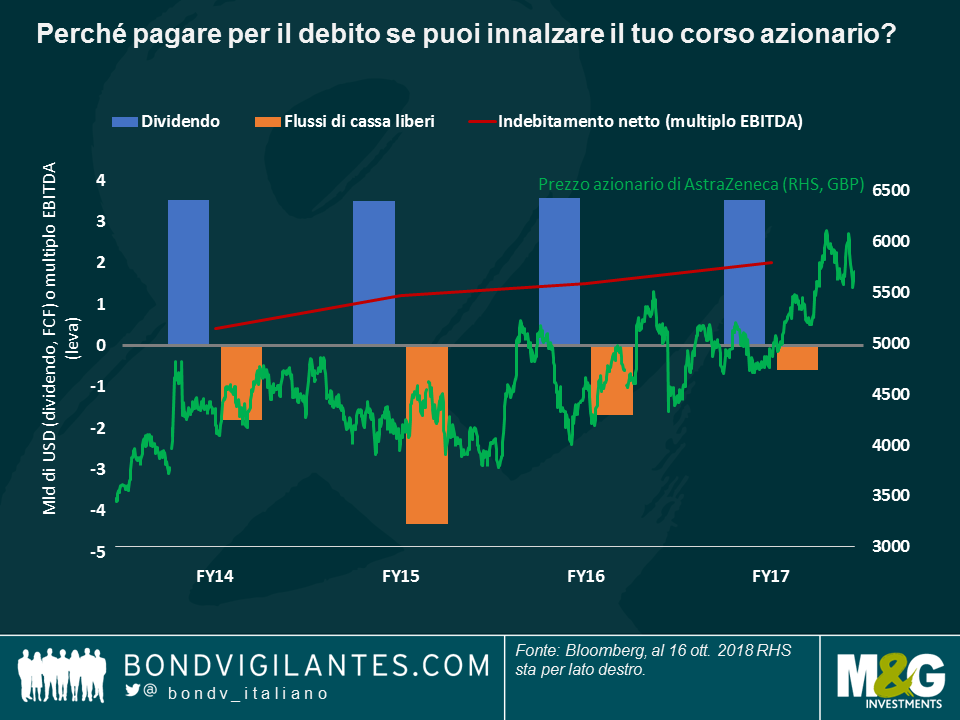

La fine del decennio di tassi quasi azzerati potrebbe mettere a rischio anche la qualità del credito. Guardiamo il colosso farmaceutico britannico AstraZeneca Plc, che di recente ha subito un declassamento da parte di Fitch, da A- a BBB+, dopo quello già decretato da S&P a luglio 2017. E non c’è da stupirsi: come si vede nel grafico, l’indice di leva finanziaria della società è aumentato e i flussi di cassa liberi sono rimasti negativi, eppure la generosa politica di dividendi non è cambiata. Questa scelta è piaciuta agli investitori, come riflette la linea del prezzo azionario (verde).

Da adesso in poi, sarà bene prestare più attenzione al dato dei flussi di cassa liberi (FCF), man mano che i tassi più alti cominciano a erodere uno dei parametri che riflettono più fedelmente la performance di una società. Il gigante statunitense delle telecomunicazioni AT&T, ad esempio, ha un debito lordo di 190 miliardi di dollari in bilancio: se i tassi sui prestiti aumentano di 50 punti base (pb), l’attuale FCF di 10 miliardi si ridurrebbe del 10%. Un eventuale aumento di 100 pb, invece, spazzerebbe via 2 miliardi di dollari di flussi di cassa.

In Europa si prevede un incremento dei costi di prestito, visto che la Banca centrale europea (BCE) ha intenzione di chiudere il programma di acquisti di asset entro la fine di quest’anno. A risentirne saranno le società il cui debito è stato incluso nel piano, dato che quelle obbligazioni ne sono state fortemente avvantaggiate. Per fare un esempio, la spagnola Telefonica ha un debito denominato in euro in scadenza nel 2027 che attualmente rende l’1,8%, molto meno delle stesse emissioni denominate in dollari USA che, a parità di scadenza, offrono un rendimento del 4,8%. Con l’inizio del tapering da parte della BCE, i tassi europei potrebbero iniziare a risalire riducendo la differenza fra i titoli in euro e quelli in dollari.

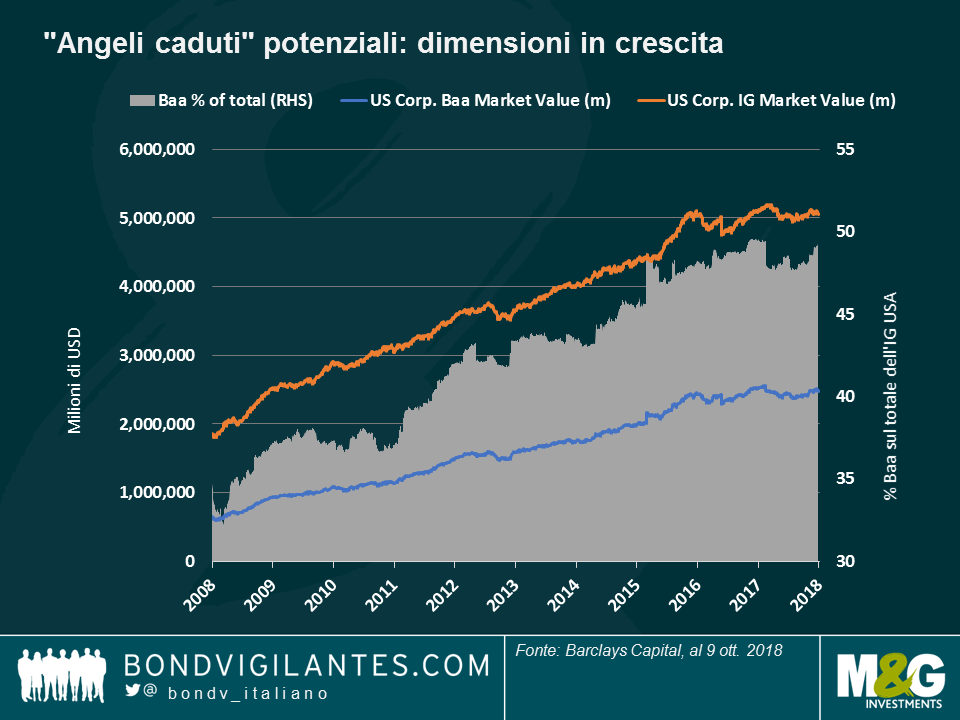

I cosiddetti “angeli caduti” potenziali, ossia le società con un rating di BBB/Baa, che è il livello più basso della categoria investment grade, potrebbero risultare particolarmente sensibili ai tassi più alti, poiché un eventuale declassamento li spingerebbe al di sotto della soglia investment grade, con conseguente aumento significativo dei costi di prestito. Si tratta di una prospettiva preoccupante soprattutto considerando che questa fascia specifica di rating si è ampliata negli ultimi anni: negli Stati Uniti, le società di categoria Baa rappresentavano circa un terzo dell’universo investment grade dieci anni fa, mentre ora sono quasi la metà, come si vede nel grafico:

Gli investitori azionari devono fare attenzione, tanto più che spesso non tengono conto dei vincoli cui sono soggette le società non IG (o high yield) per quanto riguarda la remunerazione degli azionisti: ad esempio, l’azienda tedesca di comunicazioni via cavo TeleColumbus non è autorizzata a erogare dividendi né a effettuare riacquisti di azioni, a meno che il rapporto di indebitamento non sia inferiore a 4,5 volte l’EBITDA. Analogamente, la compagnia di telecomunicazioni britannica TalkTalk dovrà interrompere lo stacco di dividendi dato che per statuto deve avere una leva massima di 2,75 volte (EBITDA), mentre il livello atteso attualmente per l’anno prossimo è di 3,1.

Cosa ne deriva?

Con la Federal Reserve statunitense che ha in programma altri rialzi dei tassi e la BCE pronta ad avviare la contrazione, è essenziale studiare attentamente i bilanci e dare preferenza alle società con un profilo di debito basso, che dovrebbero mostrarsi più resilienti in un ambiente di tassi in aumento. I finanziari, ad esempio, non solo hanno rinforzato i bilanci e ridotto i profili di rischio, ma dovrebbero anche beneficiare del rialzo del costo del denaro, potendo aumentare gli interessi addebitati ai clienti. Da questo link si può accedere a un video sulle prospettive delle banche statunitensi ed europee – e attenti all’abbuffata di debito!

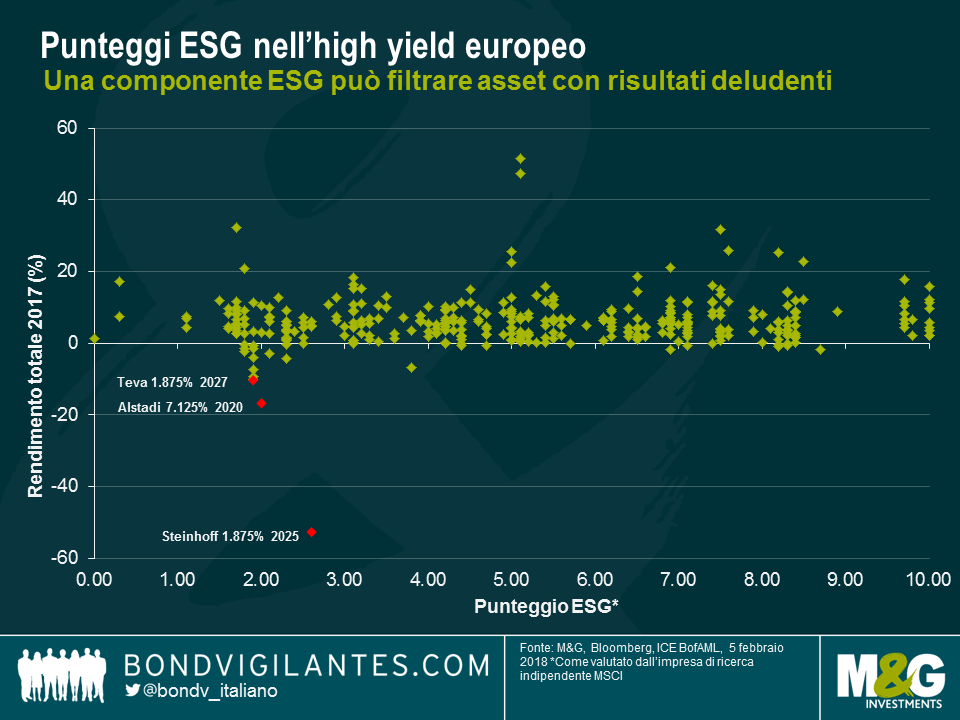

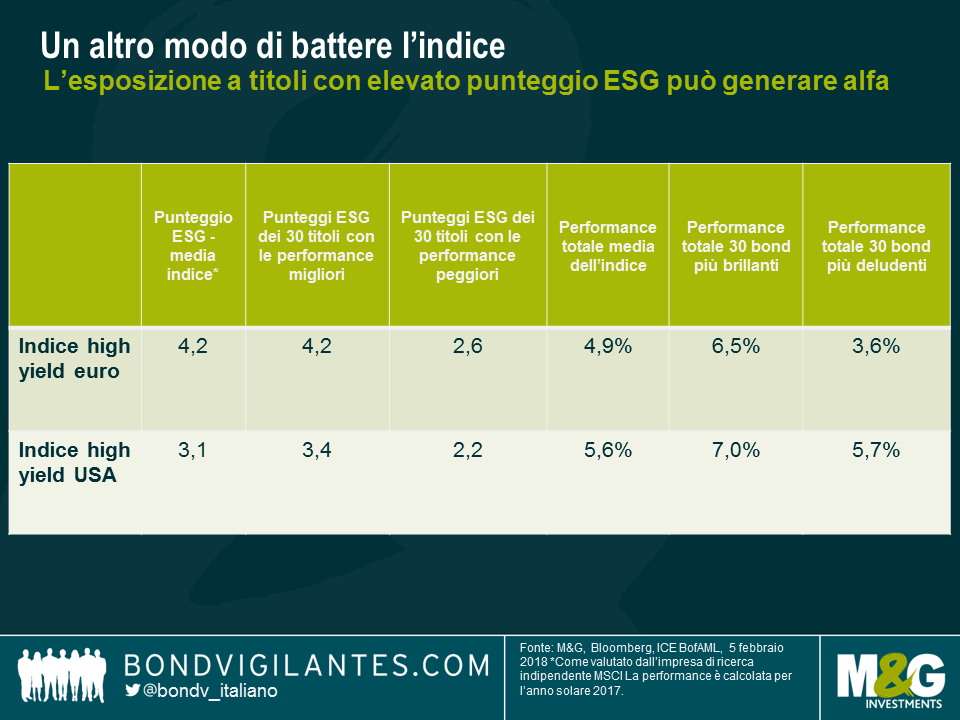

Tra i bond con le performance peggiori dell’indice high yield europeo nel 2017 troviamo, stando a MSCI, imprese con giudizi deludenti in termini di standard ambientali, sociali e di governance (noti con l’acronimo ESG). Si tratta di una coincidenza o è indicativo di un rapporto tra fattori ESG insoddisfacenti e performance obbligazionaria?

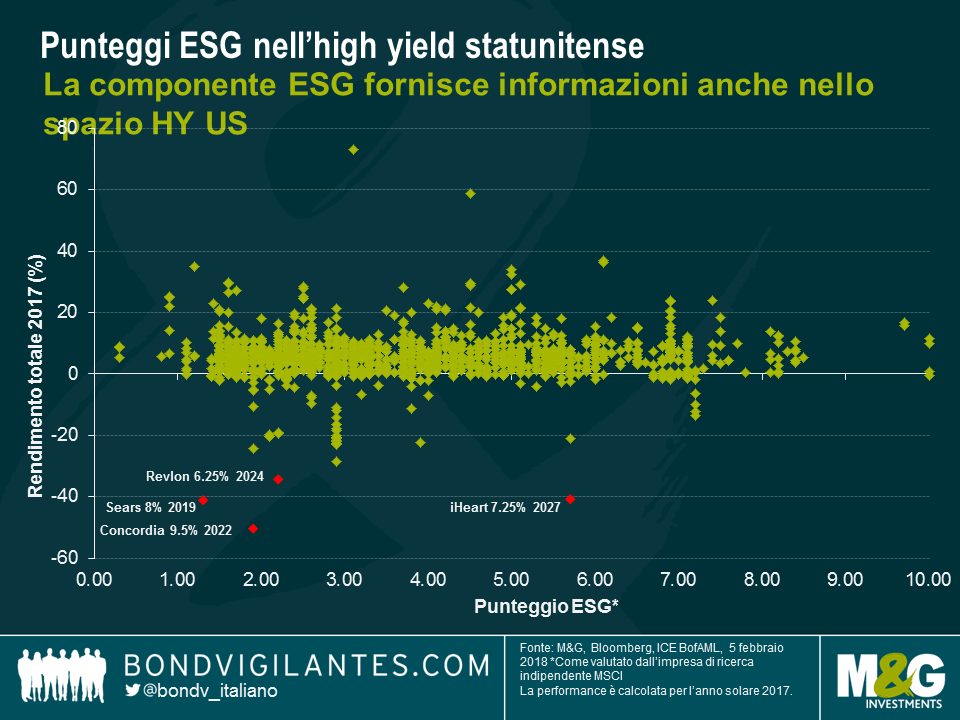

Per rispondere a questa domanda, abbiamo analizzato le performance totali del 2017 di 365 obbligazioni presenti nel mercato high yield europeo, valutate da MSCI in base ai parametri ESG. La nostra analisi suggerisce che le performance non siano correlate ai punteggi ESG, con una correlazione inferiore allo 0,1.

Tuttavia, nonostante l’ampia dispersione di obbligazioni nel grafico precedente, è comunque ovvio che i tre bond più deludenti abbiano ricevuto un punteggio ESG di scarsa qualità. Espandendo l’analisi per esaminare le 30 obbligazioni con la performance totale peggiore, abbiamo notato come il loro punteggio ESG medio ponderato dell’indice fosse pari a un mero 2,6 su una scala da 1 a 10, rispetto alle media ponderata del 4,2 per l’indice. In contrasto, le 30 obbligazioni con l’andamento migliore hanno ottenuto nell’arco dello stesso periodo una media ponderata del 4,2, in linea con l’indice. Sembra esserci un rapporto tra le obbligazioni con le performance peggiori e i deboli punteggi ESG, precisando tuttavia che si tratta di un campione di dimensioni modeste.

Classificando l’indice in base ai punteggi ESG, le 30 obbligazioni con i punteggi più elevati hanno generato una performance complessiva media ponderata del 6,5%. Per contro, le 30 obbligazioni con i punteggi ESG peggiori hanno reso il 3,6% sulla stessa base. A titolo di confronto, l’indice ha reso il 4,9%, implicando che un filtro ESG applicato al portafoglio dei bond high yield europei avrebbe permesso a un investitore di sovraperformare in modo significativo l’indice nel 2017.

L’indice statunitense ha mostrato un percorso simile all’indice europeo, con le obbligazioni più deludenti che hanno esibito un basso punteggio medio in termini di parametri ESG.

Questa analisi mette in luce che i punteggi ESG per le obbligazioni high yield e i risultati complessivi non sono fortemente correlati. Tuttavia, ciò potrebbe essere dovuto alla natura delle distribuzioni di performance dell’alto rendimento lo scorso anno. Quasi tutte le performance obbligazionarie si sono concentrate attorno a un intervallo molto ridotto, in un ambiente di volatilità relativamente modesta, con una coda larga composta da ampie performance negative (o, in altre parole, l’asimmetria delle performance in un ambiente di spread ridotti ha dimostrato un bias di distribuzione leptocurtica). Ciò suggerisce che un’analisi basata sulla correlazione tradizionale potrebbe non offrirci spunti di interesse.

Tuttavia, sembra evidente che un filtro ESG possa disporre di una sorta di capacità previsionale volta a evitare i titoli sottoperformanti. In questo senso, l’analisi ESG può aiutare gli investitori a evitare parte del rischio idiosincratico esistente nel mercato obbligazionario societario high yield.

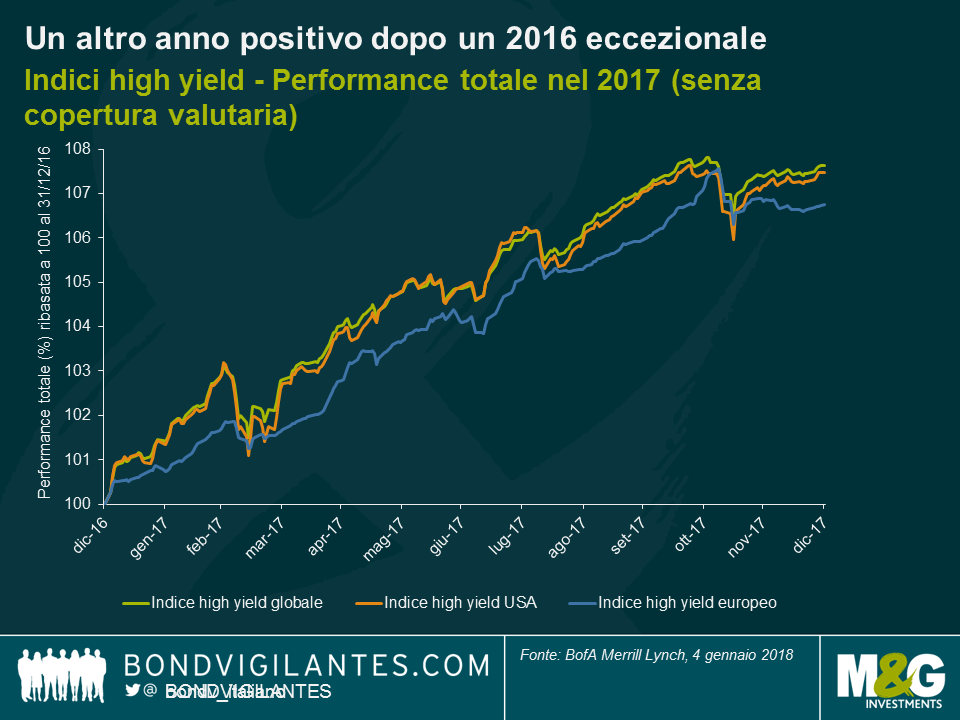

Buona performance dopo un 2016 eccezionale

Il 2017 è stato un altro anno positivo per gli investitori high yield, in cui l’indice globale dell’asset class ha generato un rendimento totale dell’8,0% (in termini di USD), più che soddisfacente anche se meno brillante del 16% raggiunto nel 2016. Gli Stati Uniti hanno continuato a sovraperformare l’Europa, ma a un ritmo più contenuto rispetto al 2016, con una performance totale del 7,5% in valuta locale contro il 6,7% dell’Europa, anche se il divario è attribuibile in larga misura alla differenza fra i tassi d’interesse statunitensi ed europei. Ad esempio, un portafoglio di titoli high yield europei totalmente coperto in USD avrebbe reso l’8,9%. Le obbligazioni high yield a tasso variabile globali hanno guadagnato il 4,7% in termini di dollari USA nel corso del 2017, in virtù delle caratteristiche di beta basso in confronto all’high yield a tasso fisso tradizionale.

Settori vincenti e perdenti

Guardando al rendimento totale del 7,5% negli Stati Uniti, i tre settori che hanno registrato le performance migliori sono stati quelli delle utility (+11,6%), delle banche (+10,8%) e della chimica (+10,6%), favoriti dal vigore persistente dell’economia nazionale e, nel caso del segmento delle utility di modeste dimensioni, anche da alcune fusioni e acquisizioni positive per il credito. Sul fronte opposto, in coda alla classifica figurano i prodotti di consumo (+0,3%), la distribuzione al dettaglio (+1,3%) e le comunicazioni satellitari e via cavo (+4,6%); per i primi due, il risultato riflette la persistente erosione della redditività del commercio tradizionale di fronte alla migrazione strutturale verso i rivenditori online (il cosiddetto “effetto Amazon”), mentre la sottoperformance del cavo/satellite è scaturita dal timore che questo segmento abbia raggiunto il picco di crescita di abbonati, con le piattaforme non tradizionali che cominciano a conquistare quote significative del mercato dei media (il cosiddetto “effetto Netflix”).

All’interno dell’Europa, i finanziari sono risultati ampiamente sovraperformanti con un progresso del 9,1% in termini di euro, mentre i titoli non finanziari hanno guadagnato in totale il 6,1%, un andamento opposto alla tendenza del 2016, che testimonia il rimbalzo del settore dopo le ricapitalizzazioni delle banche italiane penalizzanti per gli obbligazionisti in quell’anno. Il 2017 è stato nettamente migliore per il rischio finanziario. Il debito bancario più rischioso (AT1/CoCo) ha registrato una performance del 12,9%, anche tenendo conto della perdita effettiva del 100% per i titolari di obbligazioni AT1 del Banco Popular durante l’anno.

Performance per fasce di rating

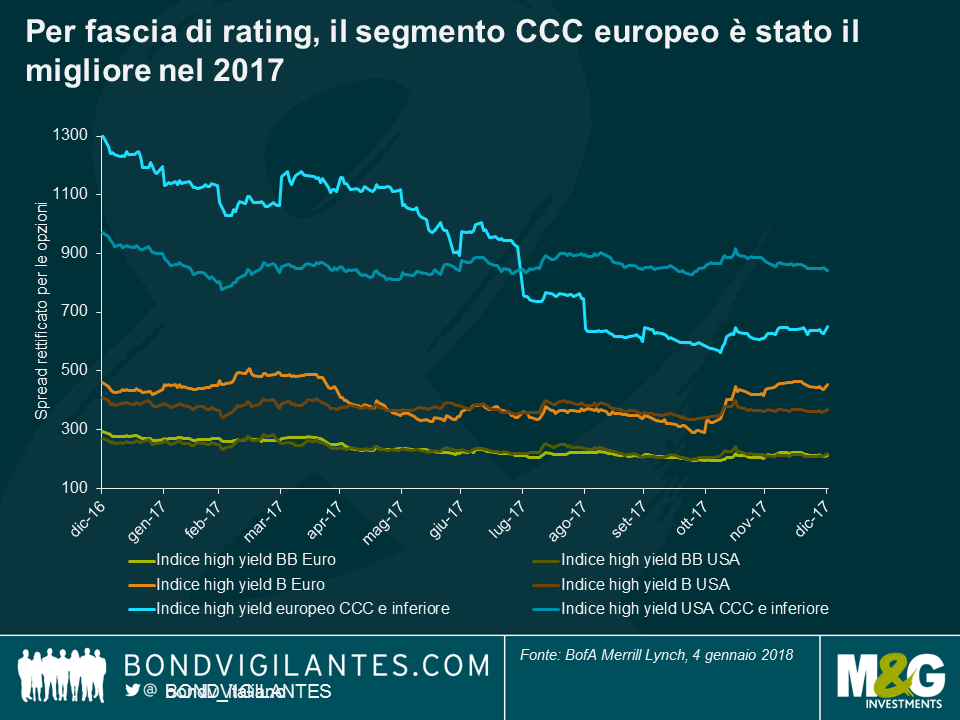

In termini di categorie di rating, il segmento CCC europeo si è chiaramente distinto in positivo con un rendimento totale del 13,8% e lo scarto di spread fra titoli CCC e a singola B in declino di ben 643 pb nel corso dell’anno, chiuso a soli 197 pb contro gli 840 pb di gennaio. Per contro, l’indice europeo delle emissioni a singola B ha guadagnato soltanto il 5,8% registrando peraltro un ampliamento dello spread sui BB europei, salito nel periodo da 74 a 242 pb. Sempre in Europa, il segmento BB ha generato un rendimento robusto del 6,6%, con una contrazione degli spread di 83 pb – risultato insolito, dato che storicamente i titoli a singola B tendono a sovraperformare i BB nelle fasi di rally del mercato. Il fenomeno è spiegabile almeno in parte da fattori tecnici, nella scia del programma di QE della BCE, in quanto le ricadute della performance degli spread investment grade saranno state più evidenti nel segmento BB del mercato del credito.

Negli Stati Uniti, la performance è stata più omogenea fra le diverse fasce di rating, tutte interessate da una contrazione degli spread nel corso dell’anno, mentre il differenziale fra CCC e B è stato più contenuto rispetto al mercato europeo (a fine 2017: 472 pb contro 197).

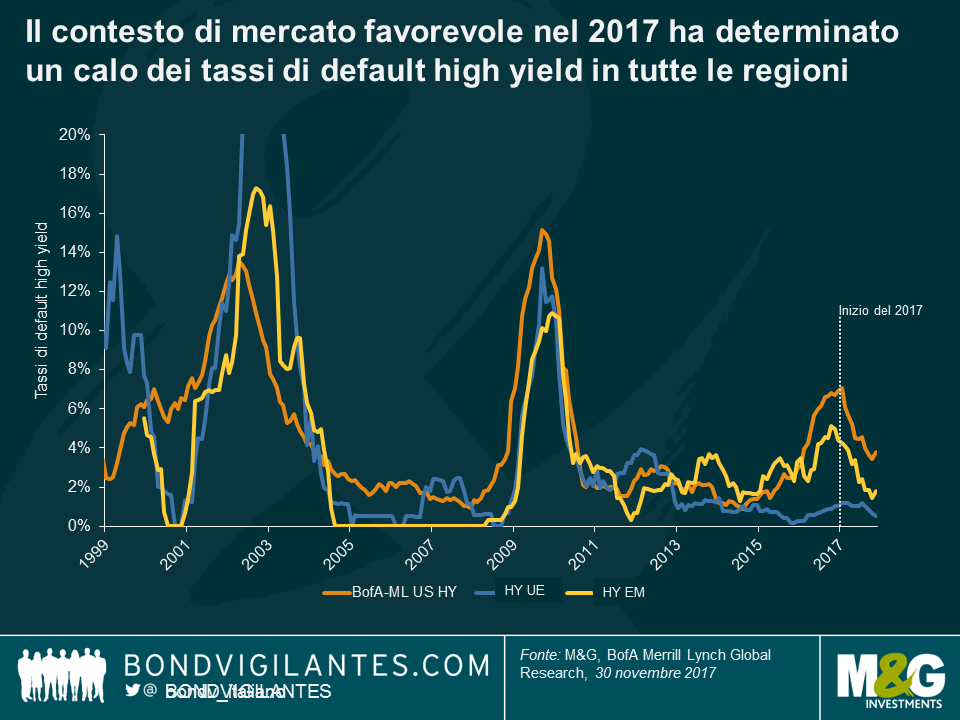

Tassi di default

In un contesto di mercato favorevole, i tassi di default (misurati da Bank of America Merrill Lynch) sono scesi nel periodo al 3,8% negli Stati Uniti a fine novembre 2017 (fine 2016: 6,9%) e ad appena lo 0,5% in Europa (fine 2016: 1,0%). Il forte declino negli USA era ampiamente previsto alla luce del rapido superamento delle difficoltà finanziarie nel settore dell’energia, anche se questo segmento è rimasto al 4° posto per numero di default negli Stati Uniti (accanto a utility, media e commercio al dettaglio). Tra i fallimenti eccellenti citiamo quelli di Avaya, Toys R Us, Gymboree e di diverse aziende energetiche e di utility come Petroleos de Venezuela SA, GenOn Energy e Seadrill.

In Europa, i default sono stati più rari e più legati a situazioni specifiche, coinvolgendo le emissioni della cartiera Norske Skog, del distributore croato di alimentari Agrokor, del gruppo di servizi petroliferi CGG e delle compagnie aeree Air Berlin e Alitalia (da notare che i titoli di questi due vettori aerei non avevano un merito di credito pubblico, pertanto non rientrano nel tasso di default europeo dello 0,5%).

Prospettive per il 2018

Cosa ha in serbo l’anno nuovo per i mercati high yield? Ci sono pochi dubbi sul fatto che le condizioni economiche di fondo siano le più favorevoli da diversi anni a questa parte. La crescita globale sincronizzata, in grado di spingere i ricavi e la redditività delle imprese, è una buona notizia per il mercato high yield e questo dovrebbe contribuire a supportare gli spread del credito, spingendo ancora più in basso i tassi di default (più negli Stati Uniti che in Europa). Tuttavia, dal nostro punto di vista gli spread creditizi scontano già in larga misura questo scenario positivo e resta poco spazio per una contrazione significativa dal livello attuale, considerando le buone notizie già riflesse dai prezzi. In termini relativi, i mercati high yield restano comunque interessanti per chi è in cerca di reddito, data la possibilità di ottenere un rendimento del 5,1% nel mercato USA e del 2,4% in quello europeo (in termini di valuta locale), quindi in assenza di variazioni significative per le prospettive fondamentali, l’asset class mantiene una certa attrattiva. Restano comunque evidenti le correnti sottostanti di cambiamento all’interno del mercato, dovute all’effetto dirompente delle novità tecnologiche e sociali nei settori tradizionali. Nel 2017 il cosiddetto “effetto Amazon” ha cominciato a farsi sentire sul serio; nel 2018 potrebbe intensificarsi l’ “effetto Netflix”? E alla fine dell’anno, ci troveremo a parlare dell’ “effetto Tesla”? Sono tutte domande molto pertinenti per i gestori attivi in ambito high yield, per il 2018 e oltre.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.