Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

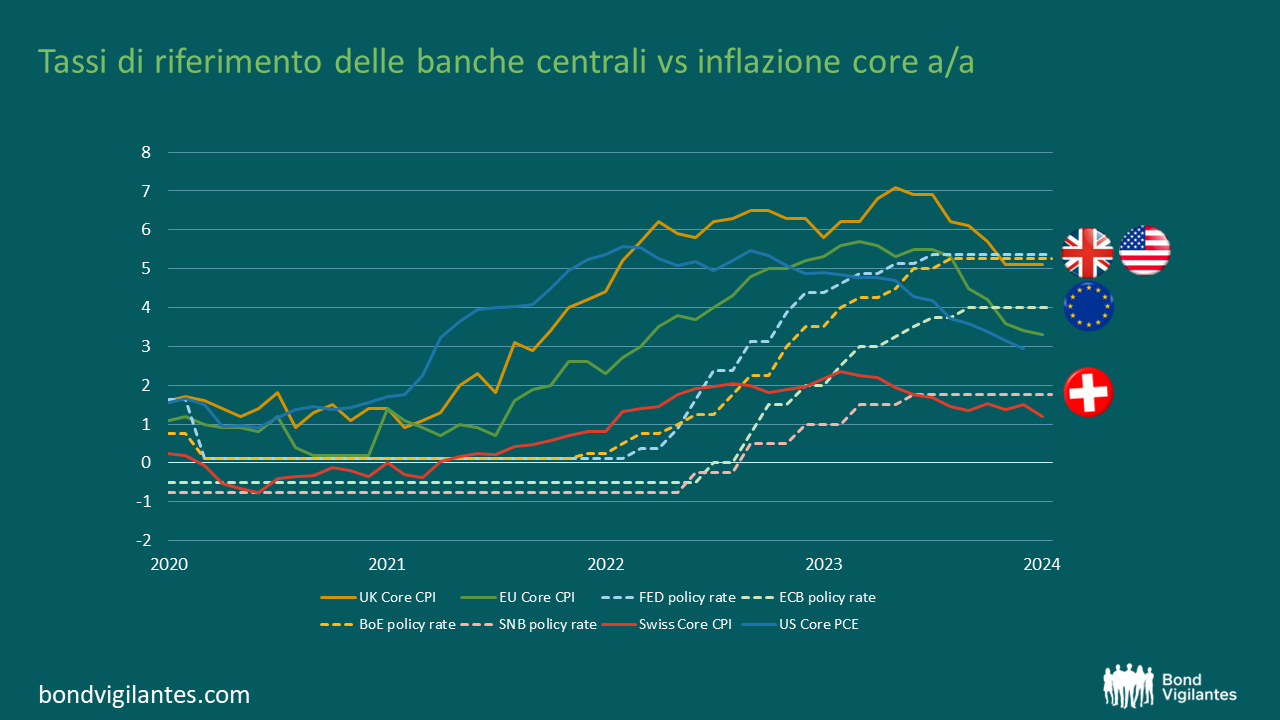

Nel 2024, i numeri sull’inflazione si sono notevolmente ridotti rispetto ai picchi massimi e sembrano progredire verso gli obiettivi fissati delle banche centrali. Ai livelli attuali dei tassi di interesse, i tassi ufficiali reali iniziano a rappresentare un vincolo per le economie. Di conseguenza, è possibile ipotizzare tagli sostanziali da parte delle principali banche centrali del mondo sviluppato nel corso dell’anno, spianando la strada a un’ulteriore volatilità per i mercati obbligazionari. Ci sono opinioni divergenti sulla tempistica di questi tagli. I primi due mesi del 2024 hanno generato una significativa rivalutazione, facendo slittare le aspettative di taglio dei tassi. Il primo taglio del 2024 sarà rilevante in quanto segnerà l’inizio di una nuova fase del ciclo economico e avrà un potenziale impatto sui mercati su ampia scala. Ma quale sarà la banca centrale che più probabilmente darà il via a questa nuova fase?

Le ultime previsioni del FOMC sull’inflazione core delle spese per consumi personali (PCE) prevedono una significativa disinflazione nel prossimo anno, con un calo del 2,4% entro la fine del 2024. Tuttavia, quest’anno è iniziato con dati sull’inflazione superiori alle aspettative, sollevando dubbi sulla futura traiettoria dell’inflazione americana.

Parte di questo aumento potrebbe essere attribuito alla stagionalità, ma l’indice dei prezzi al consumo (CPI) dei servizi di base, escluso il settore immobiliare, è salito allo 0,85% a gennaio, mostrando una nuova accelerazione. Ciò ha portato il trend a 3 e 6 mesi del CPI al 5,55%. Se abbiniamo questo dato a un tasso di crescita del PIL reale statunitense superiore al 3%, un’economia che opera in piena occupazione e a un significativo allentamento delle condizioni finanziarie nell’ultimo trimestre, la Fed ha abbastanza indicatori per mantenere i tassi di interesse invariati fino a quando il PCE core non confermerà l’inizio di un percorso di disinflazione.

Tuttavia, è importante notare che alcuni dei dati economici sono indicatori “ritardatari” e che ci sono rischi associati all’attesa, come hanno dimostrato i recenti eventi nel settore bancario, le perdite nel settore immobiliare e l’aumento delle morosità da parte dei consumatori. Sebbene le probabilità di un taglio dei tassi a marzo siano scese ci sono, a nostro avviso, segnali che indicano che la Fed potrebbe dare avvio al processo di graduale riduzione della restrizione monetaria entro metà anno.

Recenti studi hanno evidenziato che l’economia britannica è scivolata in una recessione tecnica nella seconda metà dello scorso anno. È risaputo che il Regno Unito abbia un margine di manovra fiscale limitato per rinvigorire la crescita economica.

I responsabili politici del Regno Unito ricordano vividamente gli eventi del settembre 2022, quando il governo guidato da Truss propose ulteriori tagli fiscali non garantiti in aggiunta ai livelli di indebitamento già elevati, scatenando una forte opposizione da parte dei mercati obbligazionari e della sterlina britannica.

La BoE si trova ora di fronte a un dilemma con un’inflazione persistente a livelli elevati, e una crescita contenuta. A differenza degli altri soggetti in gioco, il Regno Unito è l’unica economia in cui l’inflazione core non è ancora scesa significativamente al di sotto del tasso di riferimento. Al contempo, l’inflazione salariale, un indicatore cruciale, non è diminuita così rapidamente come Bailey e il suo team avevano sperato.

I recenti dati sull’andamento a 3 mesi delle retribuzioni medie settimanali hanno superato le previsioni economiche e mostrano un aumento del 6,2% su base annua. Rispetto agli altri “soggetti coinvolti”, attribuisco il rischio di stagflazione più elevato al Regno Unito. Per aprire la strada al suo primo taglio dei tassi, l’inflazione dovrebbe ridursi ulteriormente, rendendo pertanto improbabile che il Regno Unito vinca la corsa ai tagli. Tuttavia, anche se non dovesse essere la prima, la BoE potrebbe attuare riduzioni dei tassi più aggressive in una fase successiva per sostenere la ripresa economica, soprattutto considerando il limitato spazio fiscale disponibile.

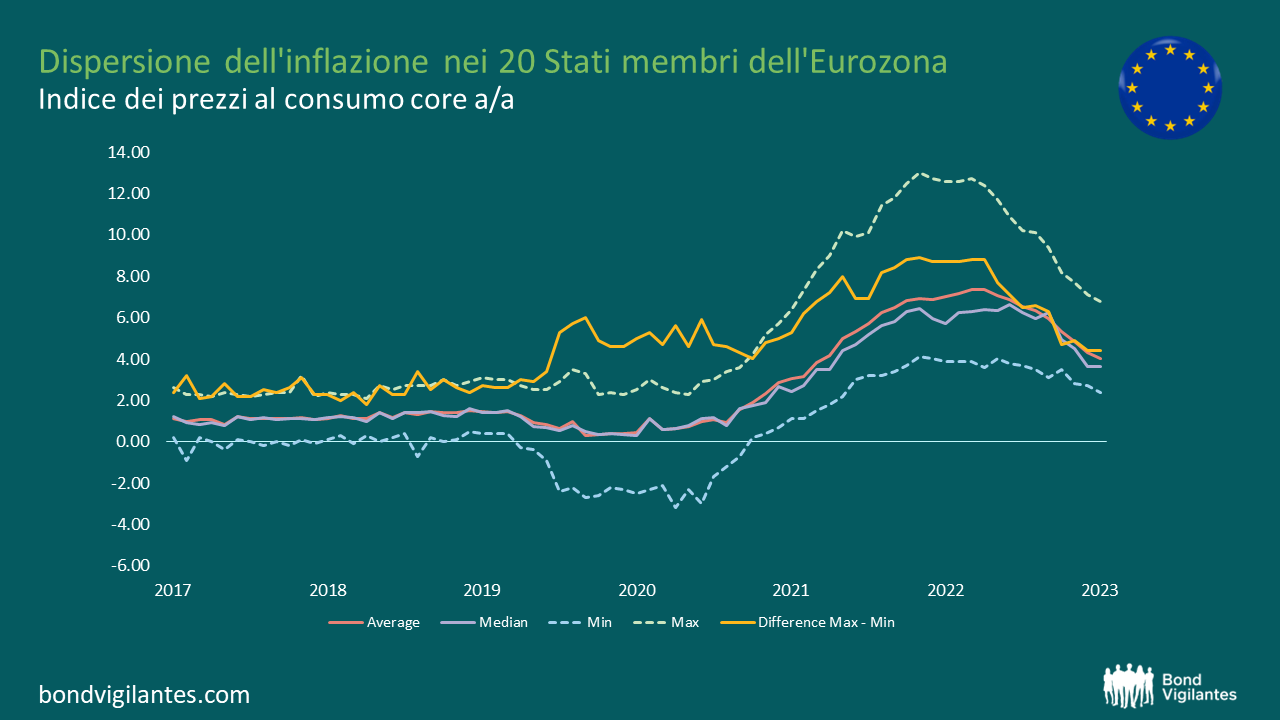

La Banca Centrale Europea (BCE) è un caso interessante. La Presidente Lagarde continua a rimane ferma sul concetto che un taglio dei tassi sia prematuro, ma addetti del settore sono sempre più in disaccordo e prevedono un cambiamento nella narrativa della BCE nel prossimo futuro. Questo cambiamento è dovuto principalmente all’andamento dei dati economici. I recenti dati sull’inflazione sono stati leggermente inferiori alle proiezioni, confermando una tendenza alla disinflazione core che, se mantenuta, probabilmente non sarebbe all’altezza della previsione della BCE di fine 2020 di un IPC al 2,7%. Inoltre, il grafico sottostante illustra la divergenza tra le letture dell’inflazione core dei 20 Stati membri, dimezzata da settembre 2022.

La BCE accoglie con favore il diffuso calo dell’inflazione nell’Eurozona. L’aumento delle tensioni geopolitiche in Medio Oriente rappresenta una potenziale minaccia per le prospettive positive dell’inflazione, ma al momento rimane un rischio limitato. Tuttavia, la persistente debolezza dell’attività economica che si protrarrà fino al 2024 è una preoccupazione più pressante, in quanto potrebbe aggiungere un ulteriore rischio di ribasso alle prospettive dell’inflazione. La Germania, prima potenza economica dell’Eurozona, continua a deludere: il governo tedesco ha recentemente rivisto al ribasso le previsioni di crescita del PIL reale per il 2024 dall’1,3% allo 0,2%. Considerando l’insieme di questi fattori, ritengo che la BCE sia un forte concorrente nella corsa al primo taglio dei tassi e che la retorica da falco dovrà presto adattarsi per meglio allinearsi alla realtà economica.

Passiamo all’ultimo concorrente, la Banca Nazionale Svizzera (BNS). In tutta onestà, sembra che sia stata avvantaggiata in questa competizione. L’inflazione core svizzera non ha mai superato il 2,2% in questo ciclo, mentre gli altri contendenti hanno dovuto affrontare valori superiori al 5%. Ciò può essere attribuito, in parte, al rafforzamento del franco svizzero, che ancora una volta ha svolto la funzione di valuta rifugio durante i periodi di incertezza, attenuando le pressioni inflazionistiche importate.

Inoltre, l’inflazione complessiva svizzera è stata meno influenzata da un mix energetico favorevole, con l’energia idroelettrica locale in grado di svolgere un ruolo significativo nell’approvvigionamento energetico della nazione. Nonostante le previsioni degli economisti di un aumento dell’inflazione core a gennaio, il tasso effettivo è sceso dall’1,5% all’1,2% su base annua, ben al di sotto dell’obiettivo del 2%. In una recente intervista al quotidiano svizzero NZZ, il Presidente Jordan ha riconosciuto che il franco svizzero ha iniziato ad apprezzarsi in termini reali entro la fine del 2023, sottolineando l’impatto di questo apprezzamento, che ha abbassato le prospettive di inflazione e comportato problemi ad alcune imprese svizzere. Lo strumento più diretto per affrontare la forza del franco svizzero sarebbe la riduzione dei tassi d’interesse. Pertanto, tra i quattro contendenti, ritengo che la BNS sia il candidato più probabile ad attuare il primo taglio dei tassi d’interesse, forse già a marzo di quest’anno.

Mentre le quattro banche centrali si avvicinano al traguardo della nostra corsa, sorge spontanea la domanda: quale banca centrale avrà la resistenza necessaria per effettuare il primo taglio dei tassi? Il palcoscenico è pronto per un finale emozionante, con la speranza che l’inflazione non perturbi l’esito della gara.

Sono svariate le caratteristiche interessanti legate ai green bond che possiamo considerare alla base dell’impennata del mercato di questi strumenti obbligazionari. La struttura definita di finanza di progetto prevalente nei green bond consente di convogliare il denaro verso specifici progetti verdi. Inoltre, gli obbligazionisti ottengono maggiore trasparenza e rendicontazione sotto forma di rendicontazione di allocazione e, più frequentemente, di impatto. Un quadro di riferimento per i green bond pubblicato, accompagnato da valutazioni di seconde parti secondo le quali il quadro soddisferebbe standard di mercato come i principi fondamentali dell’International Capital Market Association (ICMA), è divenuto la norma del mercato, ma comporta un costo aggiuntivo per l’entità emittente. Questi fattori sostengono concettualmente un premio di prezzo per tali strumenti, noti anche col nome di “greenium”, così come la crescente domanda di tali strumenti legata alla tassonomia dell’UE.

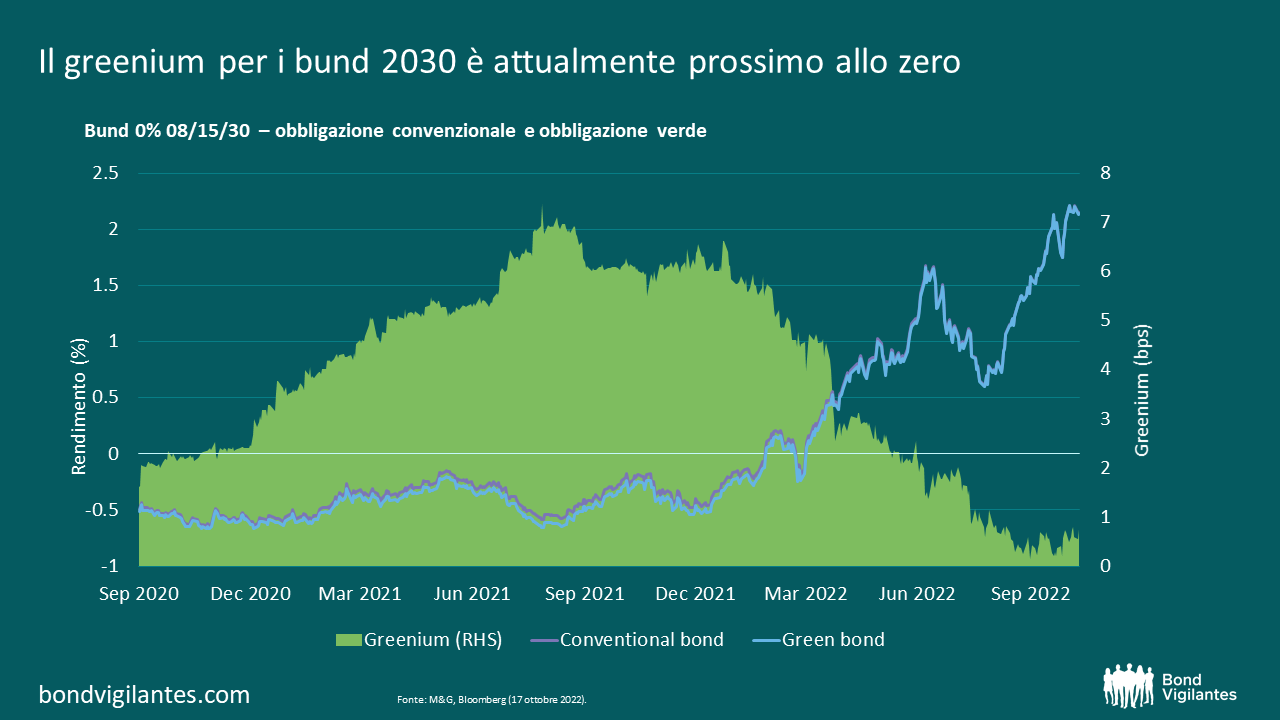

Misurare l’entità del greenium presente sul mercato non è un esercizio semplice e le ricerche che hanno tentato di farlo hanno portato a conclusioni divergenti quando si è cercato di attribuirgli un valore. A mio avviso, il modo migliore di analizzare il greenium consiste nell’esaminare coppie di obbligazioni corrispondenti dello stesso emittente che condividono attributi simili per quanto riguarda il grado di capitale, la valuta, il tipo di cedola, la duration e l’importo in essere, per evitare distorsioni dovute all’illiquidità. Trovare coppie di obbligazioni corrispondenti, tuttavia, non è sempre facile, in quanto gli emittenti solitamente non emettono obbligazioni “gemelle”, un concetto in cui l’obbligazione verde è identica, in termini di flussi di cassa e altre caratteristiche, a un’obbligazione convenzionale. Le obbligazioni gemelle sono tuttavia utilizzate dall’agenzia finanziaria tedesca che ne ha emesse alcune con scadenza nel 2025, 2030, 2031 e 2050. Il confronto tra il rendimento di questi green bond e il loro gemello convenzionale consente quindi di osservare direttamente il greenium.

Il quadro dei green bond tedeschi è stato valutato positivamente dal fornitore di opinioni di seconde parti ISS e il Bundesfinanzministerium ha pubblicato un rapporto di allocazione sulle spese verdi nel maggio di quest’anno, sottoposte a verifica da parte di terzi, entrambe a sostegno degli standard di qualità richiesti dagli investitori obbligazionari. Inoltre, il mercato tedesco ha di recente pubblicato il suo primo rapporto sull’impatto per i green bond emessi nel 2020, specificando il contributo che le spese verdi stanno apportando alla protezione del clima, all’adattamento ai cambiamenti climatici, alla mitigazione dell’inquinamento ambientale e alla protezione della biodiversità e degli ecosistemi.

Pertanto, quanto devono pagare in più gli investitori per possedere attualmente questi green bond? In realtà non molto. Il greenium del DBR 0% 08/15/2030, confrontato con il suo gemello, ha recentemente flirtato con lo zero, come mostrato nel grafico sottostante. Nel corso dell’ultimo anno, l’extra spread derivante dal passaggio dal green al bond convenzionale è sceso da 7 pb a livelli modesti di 0,1 punti base (bps) raggiunti nel settembre 2022.

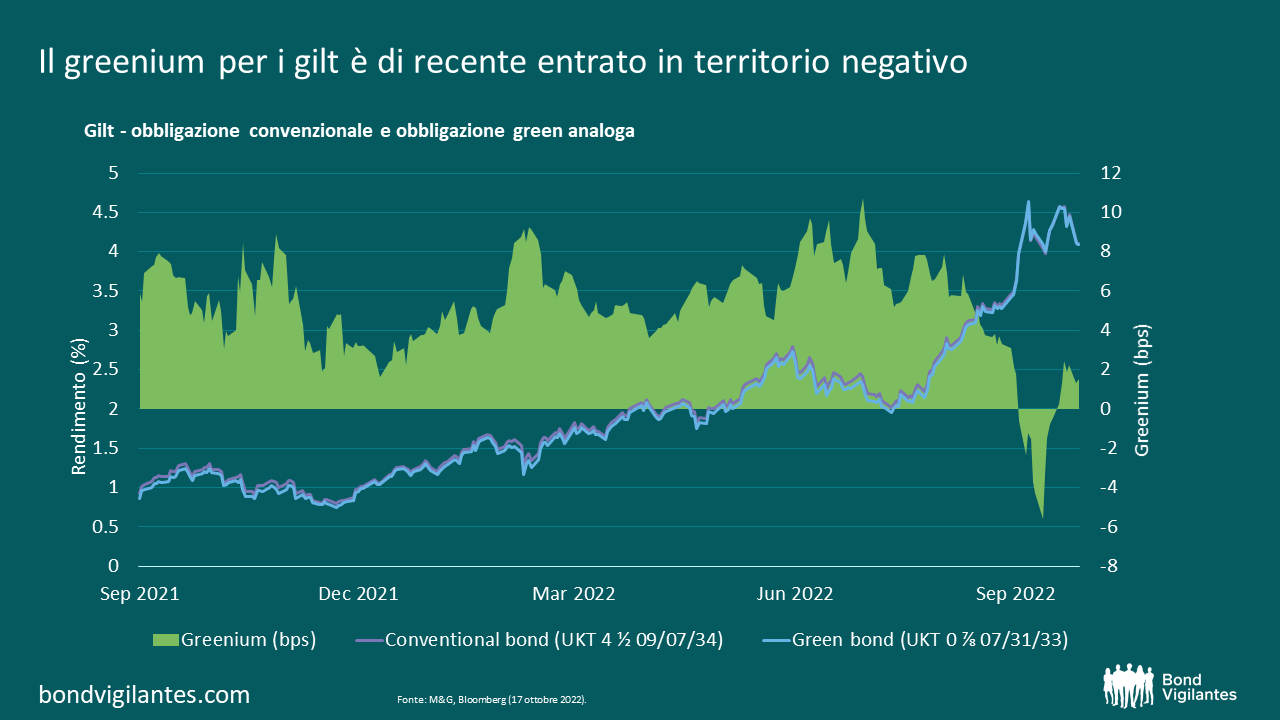

Nel Regno Unito, l’Ente di gestione del debito ha fatto il suo debutto nell’offerta di gilt circa un anno fa, raccogliendo 16,1 miliardi di sterline attraverso due collocamenti di green gilt.

Il fornitore di pareri di seconde parti V.E. ha valutato il Green Financing Framework del Regno Unito come “robusto” e la performance ESG del Regno Unito come “avanzata”. Il mese scorso, il DMO ha pubblicato il suo primo rapporto di allocazione certificata dichiarando che tutti i proventi sono stati impiegati e che quasi la metà della somma raccolta è stata spesa per progetti di trasporto pulito. Il 27% delle emissioni di gas serra del Regno Unito nel 2019 è stato causato dal trasporto interno, il livello più alto di qualsiasi altro settore dell’economia britannica, che lo rende un’area centrale per il raggiungimento della neutralità climatica entro il 2050.

Il Regno Unito, come la maggior parte degli emittenti di green bond, non utilizza obbligazioni gemelle, quindi il miglior termine di paragone che abbiamo a disposizione per valutare il greenium è l’UKT 4,5 09/07/2034. Sicuramente si tratta di un’obbligazione con una duration leggermente inferiore (data la struttura cedolare più elevata) e un importo in circolazione maggiore, ma tutto sommato resta un discreto indicatore. Dal picco di luglio 2022, quando il greenium della coppia di obbligazioni ha raggiunto i 10 punti base, le cose sono cambiate notevolmente e all’inizio di ottobre gli investitori hanno avuto la possibilità (per la prima volta) di acquistare titoli di Stato verdi del Regno Unito a sconto.

Questa variazione è dovuta ad alcune ragioni tecniche, quali ad esempio l’emissione di green corporate che ha permesso ad alcuni grandi clienti di vendere i green gilt e di passare a operazioni corporate green, oppure il fatto che i green gilt si sono trovati nel bel mezzo della battaglia al ribasso per il contratto future tra i Gilt 32s e 34s. In ogni caso, alcuni degli ultimi movimenti di prezzo osservati nello spazio dei green bond dimostrano che il greenium è tutt’altro che statico e cambia nel tempo, influenzando il valore relativo delle obbligazioni verdi. Inoltre, dimostra che i mercati del reddito fisso fanno ancora fatica a prezzare efficacemente le obbligazioni verdi rispetto a quelle non verdi. Lo stesso vale per le obbligazioni verdi completamente allineate alla tassonomia UE rispetto a quelle parzialmente allineate, ma tratteremo questo argomento in un’altra occasione. Per il momento, resto della mia idea: nel territorio dei green bond, a volte è disponibile qualche pasto gratis, il che è una buona notizia per gli investitori obbligazionari attivi.

Il Recovery Fund da 750 miliardi di euro concordato dall’UE si può considerare un traguardo politico di grande rilievo per il blocco ed è una buona notizia anche per gli investitori, nella misura in cui contribuisce a ridurre il rischio di disgregazione dell’Unione Europea a seguito del Covid-19.

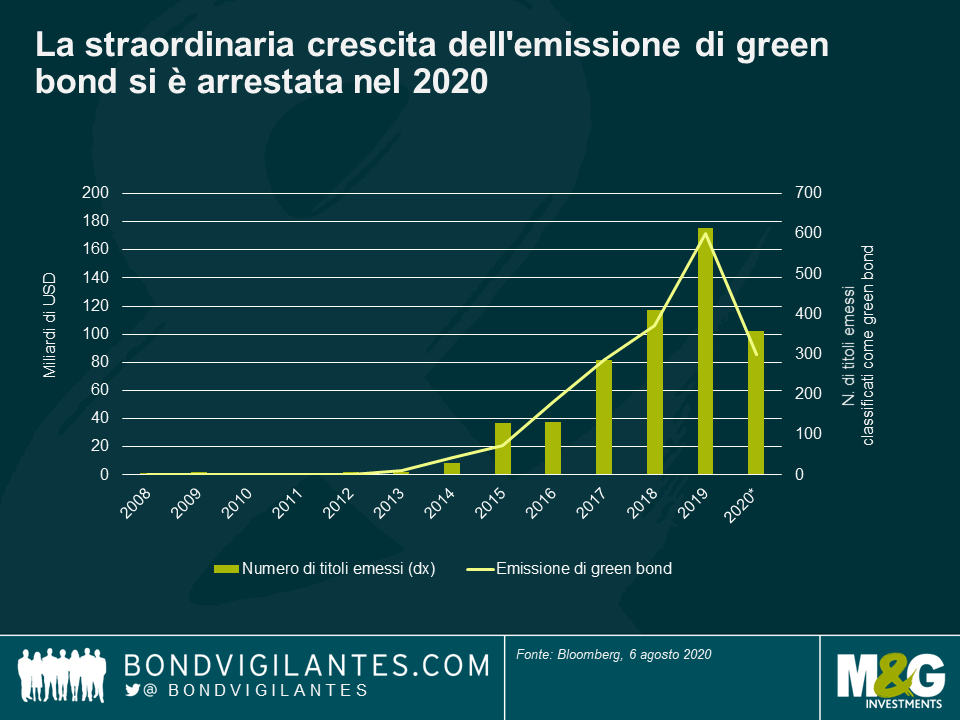

Il piano è stato accolto con favore anche dagli investitori verdi: il fondo per la ripresa può destinare le risorse non solo ai settori più colpiti, ma anche a quelli non direttamente penalizzati dal virus, come le tecnologie e le infrastrutture amiche dell’ambiente. Non è ancora chiaro in che misura la futura emissione dell’UE sarà costituita da obbligazioni verdi, ma è ragionevole ipotizzare che l’Unione sfrutti la flessibilità di cui gode per perseguire il suo obiettivo di diventare il primo continente a raggiungere la neutralità climatica entro il 2050. Senza dubbio questo darebbe al mercato dei green bond l’impulso di cui ha enorme bisogno, dopo la battuta d’arresto che nel 2020 ha interrotto la fase di crescita continua anno dopo anno.

I green bond potrebbero essere un’allettante classe di attivi esenti da rischi con extrarendimento

I green bond emessi dall’UE riscuoterebbero a mio avviso un discreto interesse sul mercato (subordinatamente al prezzo), con una domanda derivante in prevalenza dagli investitori passivi e da quelli con mandati rigidi focalizzati su asset di alta qualità. Si prevede che avranno un rating a tripla A e potrebbero rappresentare quindi un’alternativa appetibile agli strumenti senza rischi già disponibili, come i bund tedeschi. Tuttavia, anche se l’EU diventerà un emittente di debito di dimensioni significative nei prossimi anni, il valore totale delle sue obbligazioni in essere sarà ancora solo una frazione rispetto a quello dei bund in circolazione,

motivo per cui mi aspetto che i green bond europei saranno scambiati con un premio di liquidità modesto rispetto ai bund. Le obbligazioni emesse dall’UE implicano anche un rischio di ridenominazione che dovrebbe trovare riflesso nel premio di spread, pertanto i green bond europei diventerebbero appetibili non solo per gli investitori interessati a strumenti sostenibili, ma anche per i gestori di portafogli in cerca di asset esenti da rischio con un extrarendimento, per quanto minimo. Inoltre, data la possibilità che la BCE utilizzi il piano di acquisti di asset per perseguire i propri obiettivi ambientali, potremmo vedere in gioco anche un interessante fattore tecnico.

Un catalizzatore di emissione aggiuntiva

Il modo in cui i governi spendono le risorse disponibili è sempre una decisione politica. Dato che le obbligazioni verdi affrontano specificamente questioni di finanza etica e sostenibilità a lungo termine, potrebbero rivelarsi utili come incentivo ad accettare livelli di indebitamento più alti come un mezzo per stimolare la crescita economica investendo i proventi in progetti rispettosi dell’ambiente. Di conseguenza, mi aspetterei che altri Paesi si aggiungano alla lista dei leader attuali sul fronte dei green bond, ossia Francia, Belgio, Paesi Bassi, Cile e Irlanda. Oltre alla Germania, che prevede di lanciare il primo bund verde tramite collocamento a settembre di quest’anno, anche la Spagna e la Danimarca hanno manifestato di recente l’interesse a emettere strumenti di questo tipo: dopo tutto, i green bond consentono di promuovere obiettivi ambientali fornendo nel contempo uno stimolo all’economia.

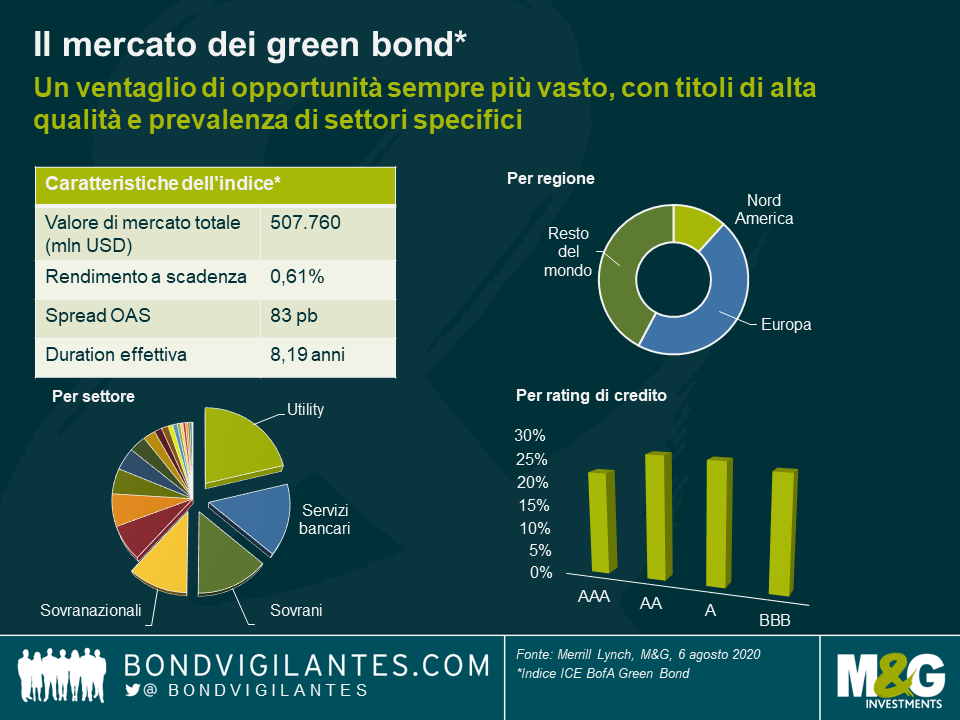

Dal punto di vista degli investitori obbligazionari, però, la vera esigenza è un mercato delle obbligazioni verdi più diversificato. Prendendo come riferimento l’indice Merrill Lynch Green Bond, appaiono evidenti le limitazioni con cui bisogna fare i conti quando si tenta di costruire un portafoglio (si veda il grafico sotto). L’indice Green Bond è costituito per metà da titoli di categoria AA o superiore. Se osserviamo il settore nel dettaglio, gli emittenti sono per il 49% sovrani o quasi sovrani, con le utility e le banche che assorbono rispettivamente il 21% e il 16% del peso residuo nell’indice. La chiave di volta sarà rendere il mercato più spesso e diversificato. Allo stato attuale, ci sono ancora molte criticità dal punto di vista del rischio/rendimento, in quanto è difficile costruire un portafoglio liquido e ben diversificato con un rischio di credito sufficiente, esclusivamente con obbligazioni verdi. Facendo una rapida ricerca su Bloomberg, al momento ci sono soltanto 55 obbligazioni (di 36 emittenti) con un merito di credito composto di high yield.

Ciò detto, le società stanno iniziando a riconoscere le possibilità offerte dal mercato dei green bond: giusto quest’anno abbiamo visto BBVA emettere il suo primo green bond CoCo. Indubbiamente è arrivato il momento di chiederci se dovremmo usare le obbligazioni come strumenti di capitale, oltre che come strumenti di finanziamento verde. Dal mio punto di vista, tutto dipende dall’uso dei proventi e dalla trasparenza, e possiamo aspettarci che la tassonomia UE faccia più chiarezza a tale riguardo.

Potremmo vedere obbligazioni verdi UE già nel 2021

Ma allora, quand’è che gli investitori potranno inserire in portafoglio dei green bond UE? Per adesso è difficile dirlo: per quanto riguarda l’accordo sul Recovery Fund, restano diversi ostacoli da superare lungo il percorso della ratifica parlamentare. Presumendo che vada tutto bene, il primo lotto di emissione è in calendario per l’inizio del 2021, ma non è ancora chiaro se includerà dei green bond targati UE. Considerando 2 o 3 mesi per la preparazione dell’emissione, potremmo avere maggiori informazioni già nel quarto trimestre di quest’anno. Prima di allora, l’UE potrebbe iniziare a emettere obbligazioni nell’ambito del programma di contrasto alla disoccupazione SURE (Support to mitigate Unemployment Risks in an Emergency) già a partire da settembre. Tuttavia, ritengo improbabile che questi strumenti vengano emessi come green bond visto che i proventi saranno impiegati per affrontare le conseguenze immediate della pandemia e non per finanziare progetti di natura ambientale.

Un altro aspetto da considerare è che il gruppo di lavoro tecnico, che sta affiancando la Commissione nello sviluppo della tassonomia UE e degli standard relativi ai green bond, sta ancora definendo i criteri di esclusione per alcuni segmenti del mercato, pertanto probabilmente dovremo attendere un po’ più a lungo per vedere un’emissione di obbligazioni verdi su larga scala da parte dell’UE. In ogni modo, secondo Morgan Stanley, l’UE in teoria potrebbe emettere titoli per un valore totale di 800-900 miliardi di euro entro il 2025, se tutti i fondi fossero pienamente utilizzati ed erogati, e parte di questa nuova emissione quasi certamente arriverà sul mercato sotto forma di green bond UE.

L’UE si è data la missione di rendere l’Europa il primo continente climaticamente neutrale entro il 2050. Mentre tutti gli occhi erano puntati sul Covid-19, il 18 giugno il Parlamento europeo ha approvato e trasformato in legge il Sistema di classificazione verde UE unificato, anche noto come Tassonomia UE per le attività sostenibili. Uno dei pilastri della nuova normativa è la definizione delle attività economiche classificabili come investimenti verdi, che stabilisce chiaramente una soglia settoriale per l’accesso ai finanziamenti green. Mentre il gruppo di lavoro tecnico sta ancora delineando i criteri di selezione per alcuni segmenti del mercato, il processo di verifica dell’idoneità si annuncia rigoroso, come è giusto che sia se vogliamo raggiungere l’ambizioso obiettivo di limitare il riscaldamento globale a 1,5 gradi oltre i livelli pre-industriali.

La domanda globale di energia continuerà ad aumentare nei prossimi 30 anni, trainata dalla popolazione in crescita e dall’espansione economica, e sebbene le soluzioni rinnovabili stiano conquistando quote di mercato sempre più rilevanti, i combustibili fossili costituiranno ancora almeno il 50% del mix energetico mondiale nel 2050 anche nell’ipotesi più ottimistica, secondo le stime basate su una ricerca condotta da Barclays. Questo implica che per creare un mondo a basse emissioni di CO2 le imprese esistenti, in particolare nei settori marroni, dovranno necessariamente compiere progressi verso la decarbonizzazione e la riduzione del rischio climatico.

Tuttavia, le difficoltà che si frappongono all’emissione di obbligazioni verdi per le attività altamente dipendenti dal carbonio sono tuttora notevoli: questi emittenti temono di essere criticati qualora decidano di lanciare un green bond. Non sorprende quindi che il peso delle compagnie gaspetrolifere sia pari ad appena lo 0,47% nell’indice BofA Merrill Lynch Green Bond e superi invece l’8% nel BofA Merrill Lynch Global Corporate. Nonostante questo, credo che le società attive nei settori marroni stiano svolgendo un ruolo importante nella transizione energetica di cui abbiamo bisogno. In molti casi si tratta di attori di grandi dimensioni, con strutture di capitale estese e le funzioni di ricerca e sviluppo necessarie per accelerare questo cambiamento non procrastinabile. Giusto il mese scorso, Total ha acquistato il 51% di Seagreen 1, un impianto eolico offshore dal costo stimato di 3 miliardi di sterline nel Mare del Nord. Non sono molti i gruppi con la solidità finanziaria e le capacità richieste per assumere il rischio di costruzione associato a un progetto di questa portata.

Esistono però anche tante iniziative non classificabili come green, pur svolgendo un ruolo cruciale nel ridurre l’impronta climatica di un’azienda. Come può fare il settore degli investimenti a incoraggiare tali comportamenti virtuosi nelle imprese la cui attività strategica non è (ancora) compatibile con i finanziamenti verdi?

Per le industrie ad alta intensità di carbonio interessate a ricevere capitali dalla base di investitori sostenibili, una soluzione possibile è costituita dai cosiddetti Transition bond, ovvero obbligazioni emesse allo scopo di sostenere la transizione energetica verso un modello di business più verde. Con appena una manciata di titoli approdati sul mercato, per adesso questa idea è ancora agli albori. Il mese scorso l’azienda italiana Snam, che gestisce la rete di trasporto di gas, ha lanciato il suo primo Transition bond attraverso un’operazione da 500 milioni di euro, i cui proventi saranno utilizzati per finanziare progetti inquadrabili nel processo di transizione energetica definito nel Transition Bond Framework, ovvero le linee guida della società per l’emissione di prestiti obbligazionari volti a finanziare investimenti sostenibili. Vi rientrano per esempio progetti di energia rinnovabile legati alla realizzazione di gasdotti predisposti per l’idrogeno, oppure programmi di efficienza energetica che prevedono l’istallazione di caloriferi tecnologicamente avanzati che riducono le emissioni di metano. Il lancio è stato accolto con favore dagli investitori obbligazionari, le cui richieste superano di tre volte il valore dell’emissione.

Ciò non toglie che le prime operazioni sul neonato mercato dei Transition bond abbiano fatto sollevare qualche sopracciglio fra gli investitori nel reddito fisso. Quando nel 2019 un produttore di carne di manzo ha emesso un Transition bond con l’intento di destinare i proventi all’acquisto di bestiame da fornitori che avevano accettato di arrestare la distruzione delle foreste pluviali, l’obiezione sollevata da molti fu che non si dovrebbe acquistare per principio bestiame proveniente da aree deforestate.

Questo mette in luce l’importanza di predisporre una serie di verifiche e l’esigenza di stabilire linee guida comuni all’intero settore dei Transition bond. Chi opera sui mercati ha bisogno di un quadro di riferimento che delinei i criteri di idoneità per l’uso dei proventi di questi titoli, come il grado minimo di miglioramento energetico che bisogna ottenere, coi relativi metodi di misurazione e rendicontazione, e l’entità del legame fra le operazioni di questo tipo e la strategia di transizione complessiva dell’emittente. È un passo indispensabile per conquistare la fiducia degli investitori e permettere al mercato dei Transition bond di affermarsi e guadagnare spessore. La tassonomia UE metterà qualche paletto per stabilire se l’uso dei fondi pianificato da una società soddisfi i criteri fissati per i Transition bond. Se gestiti correttamente, questi strumenti possono diventare un’asset class importante per gli emittenti, in aggiunta ai green bond, contribuendo a prevenire il fenomeno del cosiddetto greenwashing nel mercato dei titoli verdi.

Con la giusta struttura, i Transition bond energetici hanno tutto il potenziale di proporsi come il passo successivo dell’evoluzione volta a destinare capitali a un’economia a basse emissioni, colmare un divario rilevante e mobilitare più asset per contrastare il cambiamento climatico. Gli emittenti avrebbero così accesso a una base di investitori sostenibili sempre più vasta, che a loro volta avrebbero una gamma di opportunità molto più estesa: ne deriverebbe un maggiore effetto combinato di attenuazione del rischio climatico, con ricadute positive per tutti e anche per il pianeta.

Anche se è decisamente troppo presto per comprendere appieno l’impatto del Covid-19 sulle economie del mondo, una cosa è certa: per l’attività economica si prospetta uno shock massiccio nel breve periodo con alcuni settori che si sono completamente fermati. Dopo aver sperimentato una delle correzioni più pesanti della storia il mese scorso, i mercati finanziari hanno cominciato a recuperare un umore vagamente migliore di recente, riservando una calorosa accoglienza alla risposta robusta e coordinata delle autorità di tutto il mondo. Le banche centrali delle principali economie hanno intensificato gli sforzi mettendo mano a tutto il repertorio di misure non convenzionali per garantire la continuità di funzionamento dei mercati. Solo la settimana scorsa, la Fed è andata oltre gli interventi di qualsiasi altra banca centrali estendendo gli acquisti anche ai fondi quotati high yield e ai cosiddetti “fallen angel”, una mossa che sarà di sicuro un’iniezione di fiducia per gli investitori high yield e il segmento BBB del mercato IG.

Abbiamo visto anche una risposta convenzionale da parte dei banchieri centrali, sotto forma di tagli dei tassi di interesse, ma l’aspetto interessante da sottolineare è che queste azioni sono state molto diverse all’interno del mondo sviluppato, fra le aree economiche con tassi ufficiali positivi e quelle con tassi azzerati o negativi. Il grafico in basso mostra le modifiche apportate ai tassi di interesse da otto banche centrali dall’inizio del 2019. Mentre nelle regioni in cui i saggi erano positivi sono stati effettuati subito tagli consistenti, appena il virus ha iniziato a diffondersi, le banche centrali che avevano già adottato tassi zero o negativi (linee punteggiate) si sono astenute da ulteriori riduzioni, nonostante il fatto che tutti i Paesi devono prepararsi a una crisi economica profonda.

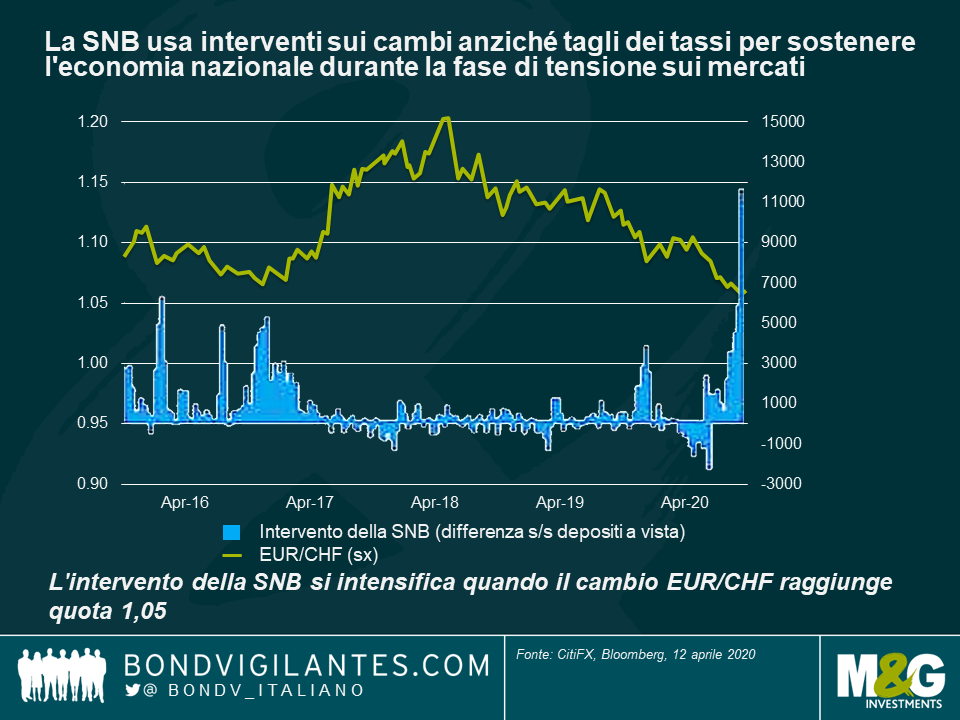

Fra quelli mostratisi poco inclini ai tagli, la Svizzera è uno degli Stati più colpiti dal virus con un tasso di infezione pro capite superiore anche a quello italiano. Il tasso di interesse ufficiale è fissato a -0,75%, il livello più basso al mondo. Per molto tempo, la Banca Nazionale Svizzera (SNB) si è mossa in sincronia con la BCE per mantenere il cambio EUR/CHF all’interno di un determinato intervallo, considerando che due terzi delle esportazioni svizzere sono destinate all’UE, ma poi a settembre del 2019 ha cambiato strategia: la BCE ha tagliato i tassi e la SNB no, pur avendo dimezzato la previsione di crescita dall’1,5% allo 0,75% durante la stessa riunione. Forse questa data ha segnato il punto di svolta in cui la SNB ha tacitamente ammesso che gli effetti collaterali dei tassi negativi, che incidono pesantemente sui profitti delle banche e sulle pensioni, stanno iniziando a superare i benefici.

Questa decisione assunta il mese scorso, mentre il Paese aveva adottato il blocco totale delle attività, conferma che il tasso ufficiale in territorio profondamente negativo è fuori dalla zona di sicurezza della SNB. Per compensare l’inazione sui tassi, la Banca Nazionale Svizzera ha adottato misure meno convenzionali e più decise a sostegno delle banche, attraverso livelli di interessi diversi sui depositi (con l’esenzione dai tassi negativi ora applicata su importi fino a 30 volte il requisito di riserva minimo!) ma anche interventi sul fronte valutario per evitare che il cambio EUR/CHF scenda sotto quota 1,05.

L’esempio della SNB è di sicuro il più estremo, ma la banca svizzera non è la sola a sollevare dubbi sui tassi negativi. Già a dicembre dell’anno scorso, la Riksbank aveva innalzato il tasso repo di 25 punti base riportandolo allo 0,0%, mentre le proiezioni di inflazione della stessa banca centrale svedese per i tre anni successivi restavano al di sotto dell’obiettivo del 2%. E solo pochi giorni fa, nel pieno della crisi da coronavirus, il presidente della Fed Jerome Powell ha dichiarato in un’intervista alla stampa che difficilmente i tassi ufficiali negativi costituiranno una risposta adeguata negli Stati Uniti.

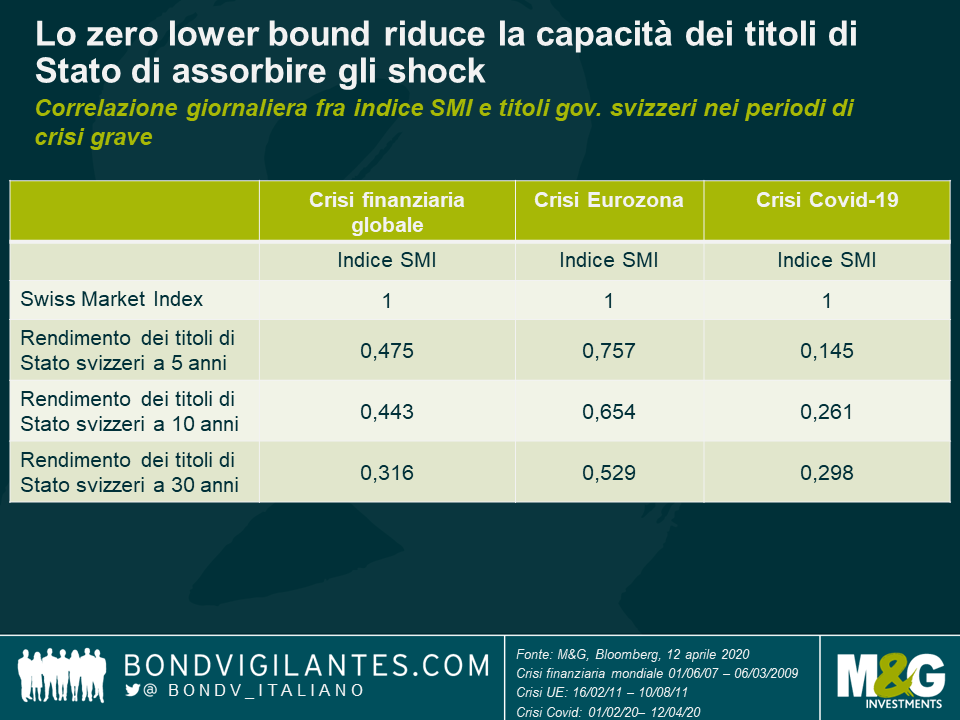

Ma facciamo un altro passo avanti: se è vero che ci stiamo avvicinando al limite invalicabile dello zero bound per i tassi di interesse, e in alcuni casi l’abbiamo già raggiunto, la situazione comporta conseguenze rilevanti per i portafogli obbligazionari. Con uno spazio di manovra limitato per ridurre ulteriormente i tassi, la capacità di questi asset esenti da rischio di fare da ammortizzatori nelle fasi di declino dell’economia risulta drasticamente ridotta. Il grafico che segue mostra che la correlazione fra l’indice del mercato svizzero e i rendimenti dei titoli di Stato svizzeri è stata molto più bassa durante la correzione dovuta al Covid-19 che in corrispondenza di altre crisi.

Si può ragionevolmente ipotizzare che un giorno guarderemo indietro e diremo che è stata la crisi del Covid-19 a portare alla luce i limiti della politica monetaria convenzionale. Forse stiamo soltanto assistendo alla prima crisi economica grave in cui le principali banche centrali del mondo sviluppato si rifiutano di tagliare i tassi, in assenza di inflazione.

Non che avessimo bisogno di rassicurazioni da parte di nessuno, ma la decisione del governo britannico, secondo cui gli amministratori fiduciari dei fondi pensione devono tenere conto dei criteri ambientali, sociali e di governance (noti come criteri ESG) finanziariamente rilevanti nelle loro valutazioni, aiuta sicuramente coloro che ritengono che la sostenibilità stia diventando una necessità ancor più che una scelta – sia per la società che per gli investitori.

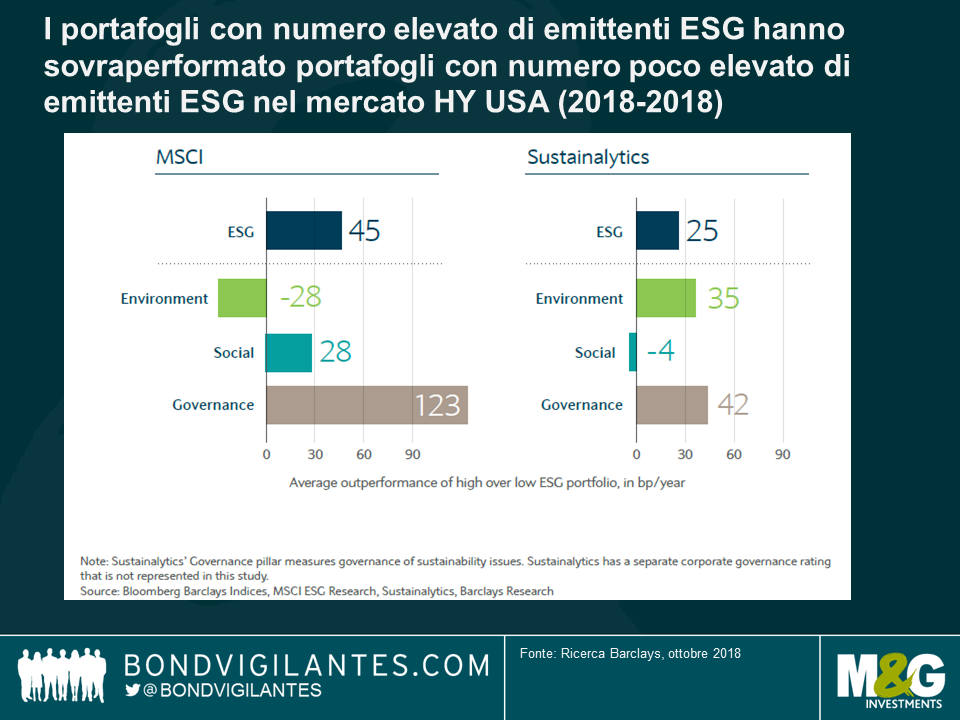

A mio avviso, un’“ottica ESG” può servire a monitorare rischi qualitativi e valutare lo stile di gestione corporate così come le priorità, al fine di evitare drawdown idiosincratici sui singoli titoli. Le considerazioni in termini di criteri ESG sono particolarmente importanti per gli emittenti High Yield (HY), che normalmente presentano più leva e che potrebbero dunque più probabilmente amplificare una situazione sia in senso positivo che negativo.

Uno studio della Barclays ha di recente rilevato che i portafogli HY con un approccio fortemente incentrato sull’ESG hanno tendenza a sovraperformare, con la componente di governance come l’elemento di maggior rilevanza. Sembra un punto valido già a intuito, in quanto prestare denaro a società ben gestite, i cui interessi sono allineati a quelli degli obbligazionisti, dovrebbe nel lungo termine essere fruttuoso.

Dovremmo anche ricordarci che quel che gioca a favore del corso azionario, non sempre va a vantaggio del rischio di credito. Prendiamo ad esempio una proprietà di private equity che incentiva la massima leva finanziaria e/o i maggiori rendimenti per gli azionisti.

Se da una parte i legami con la performance dei fattori ambientali e sociali sono meno chiari, continuo a sostenere che le imprese debbano anche considerare l’esternalità di pratiche ambientali e sociali poco soddisfacenti nel lungo termine. Il risparmio a breve termine dato dai tagli salariali o dall’evitare costi di risanamento, è sempre più vanificato dai danni finanziari sul lungo termine recati da tali azioni.

Gli investitori si stanno concentrando sempre più su questi fattori qualitativi e ciò, assieme all’esplosione di dati importanti, sta facendo emergere un livello di trasparenza da far arrossire in molti. Un comportamento eccessivo sarà punito più rapidamente in quanto le informazioni non finanziarie sono ormai prontamente disponibili e sono misurabili in tempo reale. Ad esempio, la presenza dei social media implica che anche in aree remote dell’Africa, una compagnia che lascia una miniera piena di sostanze inquinanti potrebbe vedersi togliere la garanzia di accedere a una nuova miniera in Cile. È già emersa una serie di fornitori di dati relativi all’ESG per soddisfare la crescente domanda e prevedo che tali servizi conosceranno un buon successo.

Tuttavia, gli asset manager hanno bisogno di ben altro, oltre alla ricerca ESG da terze parti. Ecco cinque raccomandazioni che potrebbero essere utili:

In linea di principio ha senso che una migliore performance ESG porti a profitti più elevati, e quindi a un bilancio più forte e a un rating migliore, ma non credo che questa logica sia valida, dato che i dati ESG non sono ancora efficacemente quotati sui mercati.

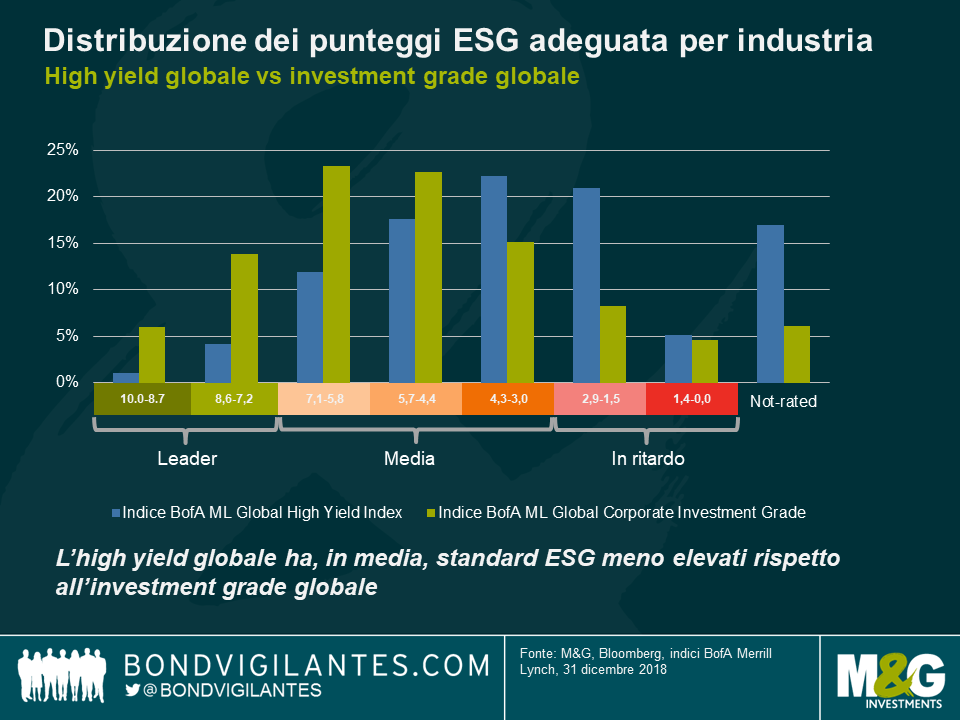

Penso che la migliore performance dell’investment grade in ambito ESG sia dovuta in gran parte a un bias delle informazioni: Le società IG sono solitamente dotate di un dipartimento PR che illustra gli sforzi ESG dell’azienda; al contrario, e secondo un recente rapporto PRI (“il coinvolgimento ESG per gli investitori obbligazionari”), solo il 20% degli emittenti globali HY ha esaminato e confermato la sintesi di MSCI dei dati utilizzati per i loro punteggi ESG, scendendo ad appena il 3% per le società private. Ciò può significare che i dati ESG dell’HY potrebbero non cogliere il quadro completo e quindi non essere sufficienti al fine di trarre conclusioni. I gestori patrimoniali con grandi team di analisti interni possono essere in grado di accedere a dati più rilevanti ma meno disponibili per giungere a una conclusione più completa.

In conclusione, mentre i fornitori di dati ESG possono offrire un quadro iniziale e qualche orientamento, i gestori attivi devono aumentare le loro capacità ESG per massimizzare l’alfa per i loro investitori.

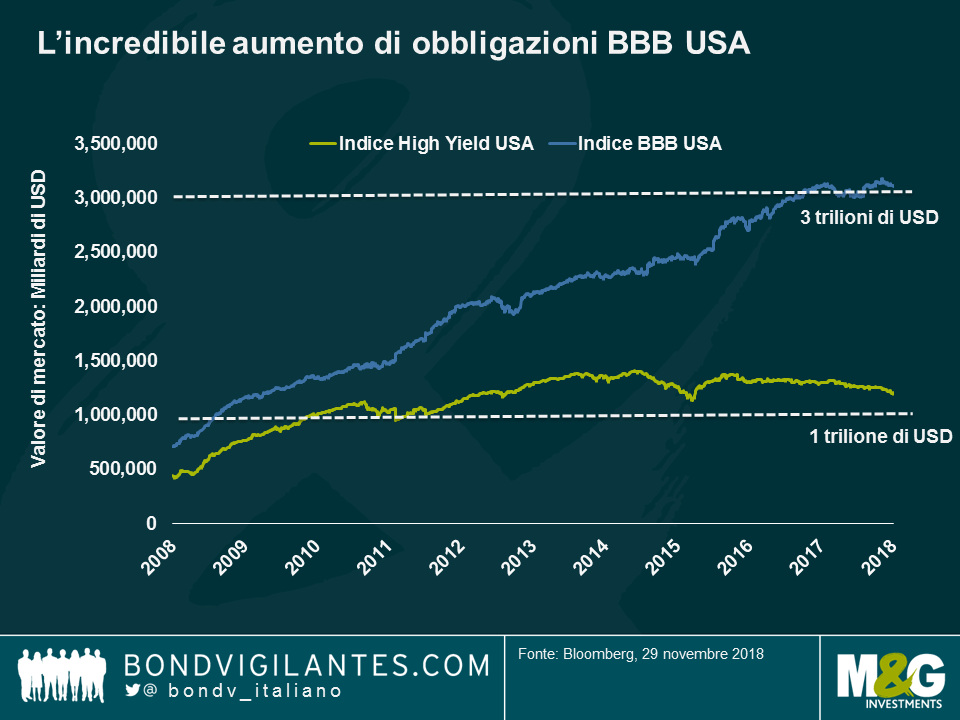

Gli effetti positivi e negativi dell’intervento della banca centrale dopo la crisi finanziaria del 2007-2008 sono stati ampiamente discussi e non sono ancora pienamente compresi, a distanza di dieci anni. Ad esempio, mantenere artificialmente bassi per anni i costi di finanziamento ha certamente contribuito a stimolare la crescita economica (notevole), ma incentivando le imprese ad assumere più debiti (non così ingenti). L’aumento dell’indebitamento mi fa anche pensare che le condizioni finanziarie siano rimaste accomodanti per troppo tempo, in quanto ciò ha permesso alle imprese di indebitarsi ulteriormente, aumentando il rischio di credito. Come si vede nel grafico, il segmento Investment Grade (IG) più basso dell’universo aziendale statunitense è cresciuto fino a raggiungere una capitalizzazione di mercato enorme di 3 trilioni di dollari USA, quasi la metà dell’intera asset class US IG, e quasi tre volte la dimensione del mercato USA High Yield.

Se il forte aumento generale dell’indebitamento aziendale ci avvicinerà alla prossima recessione, solo il tempo ce lo dirà. Ma, per quanto riguarda la crescente preoccupazione per i titoli BBB, quanto è imminente il loro rischio? Le loro recenti correzioni rispecchiano i loro veri fondamentali?

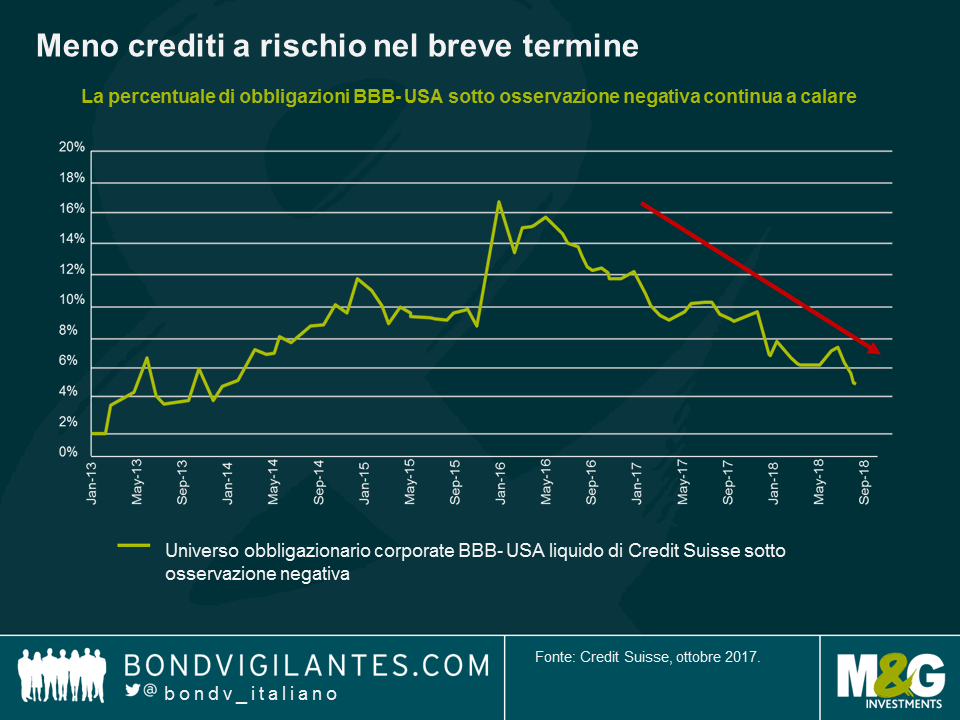

Cominciamo considerando l’area più a rischio, le obbligazioni americane BBB- con outlook di rating negativo, in quanto quelle più vicine alla frontiera HY. Come si evince dal grafico, negli ultimi due anni questo gruppo a rischio si è ridotto notevolmente e, secondo Credit Suisse, dovrebbe continuare a farlo. Attualmente il gruppo rappresenta solo il 5% circa dell’universo BBB-US, il che indica un basso rischio di downgrade a breve termine.

Questa riduzione è dovuta principalmente alla solida crescita economica (il PIL mondiale dovrebbe ancora crescere del 3,7% nel 2019 e del 2,9% negli Stati Uniti secondo l’FMI), il che in generale porta a un aumento degli utili aziendali e, in ultima analisi, a un rafforzamento dei bilanci.

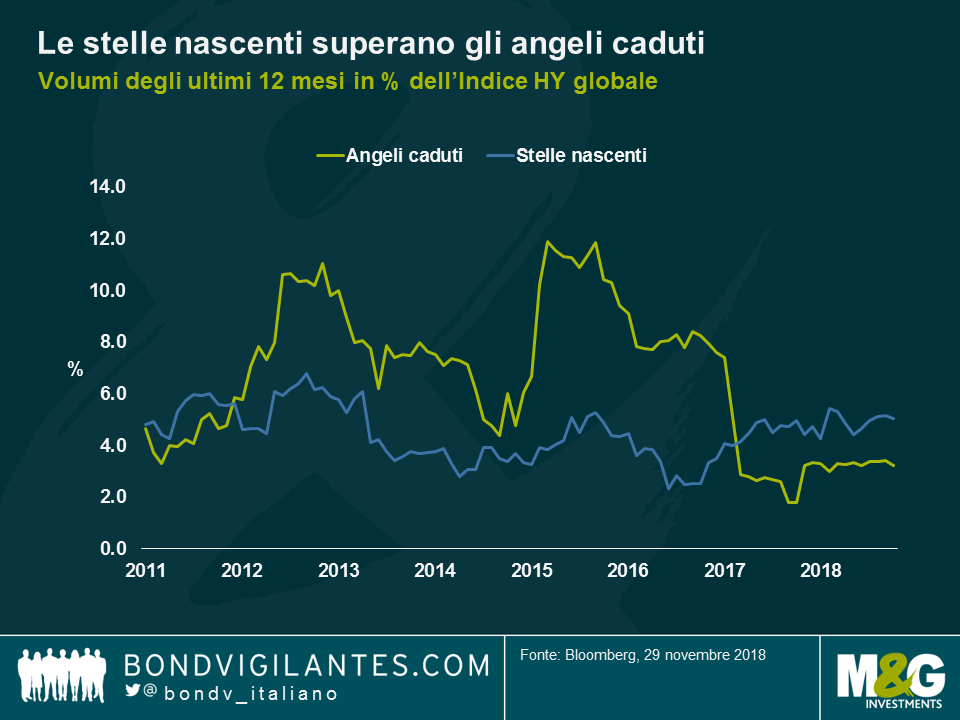

Se è anche vero che la crescita degli utili per azione (EPS) potrebbe aver raggiunto il culmine di questo ciclo dopo i tagli fiscali degli Stati Uniti, non dimentichiamo che nel terzo trimestre la crescita dell’EPS anno su anno per le società S&P 1500 sta ancora seguendo un ritmo sostenuto di oltre il 20%. Come si vede nel grafico, questo contesto positivo ha portato a un numero maggiore di stelle nascenti (upgrade da HY in IG) che di “angeli caduti” (il contrario).

La cifra di questi ultimi, naturalmente, potrebbe crescere in misura stratosferica se uno degli angeli risultasse essere una società con una grande struttura di capitale. Una delle aziende che ha perso il suo rating pubblico A ultimamente è il gigante industriale statunitense General Electric – l’87esima azienda più grande nell’indice S&P 500, che detiene circa 50 miliardi di dollari di debito nozionale – la maggior parte del quale potrebbe entrare nel mercato HY se si verificassero multipli livelli di downgrade. Quanto è immediato questo rischio per gli investitori?

I timori per il downgrade di GE sono ancora ipotetici. L’azienda sta cercando di sostenere i suoi flussi di cassa e il bilancio, e dopo tutto potrebbe mantenere il suo rating IG. Poiché la liquidità, di solito la prima preoccupazione degli investitori, sembra ampia, l’azienda si sta ora concentrando sul miglioramento dei flussi di cassa liberi e della struttura dello stato patrimoniale. Le società all’estremità inferiore dello spettro IG sono infatti fortemente incentivate a mantenere i loro rating di credito in quanto un taglio dei giudizi di credito a lungo termine da BBB- a BB+ aumenta materialmente i costi di prestito visto che ad alcuni investitori viene impedito di detenere società non investment grade.

GE, tuttavia, detiene ancora un rating BBB+ con prospettive stabili da parte di tutte e tre le principali agenzie di rating del credito, tenendo questo gruppo industriale di punta ancora lontano dal rating di “spazzatura”. Ciò che conta nei prossimi trimestri è che il nuovo CEO di GE mantenga la promessa di una riduzione accelerata dell’indebitamento, oltre a quella di modificare la divisione dedicata alle attività energetiche, che presenta difficoltà a livello strutturale. Tutto questo in un contesto di indagini in corso del Dipartimento di Giustizia e della SEC, nonché di alcune controversie tra azionisti.

Per ripristinare la fiducia del mercato, GE deve ridurre tempestivamente la leva finanziaria e migliorare i flussi di cassa liberi in modo sostenibile. Passi concreti in questa direzione sono già evidenti, con il dividendo quasi azzerato e con una vendita anticipata della partecipazione in Baker Hughes prima dello scorporo della sua divisione Healthcare prevista per il 2019.

Se il management dovesse raggiungere questo obiettivo con successo, le attuali valutazioni di questo business BBB+ potrebbero effettivamente offrire un’interessante opportunità di acquisto per gli investitori obbligazionari – e ridurre alcuni dei timori sull’intero spettro BBB.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Stephen Wilson-Smith analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Mario Eisenegger, Investment specialist di M&G, ci racconta da Santiago del Cile perché alcuni dei Paesi emergenti più dimenticati possono rivelarsi interessanti. Considerando la banca centrale cilena, ma anche solo passeggiando per le strade di Santiago, Mario ha la sensazione che sia opportuno guardare oltre i titoli dei giornali per scoprire le opportunità di valore e individuare eventuali rischi potenziali.

Questo video è in lingua inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.