Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

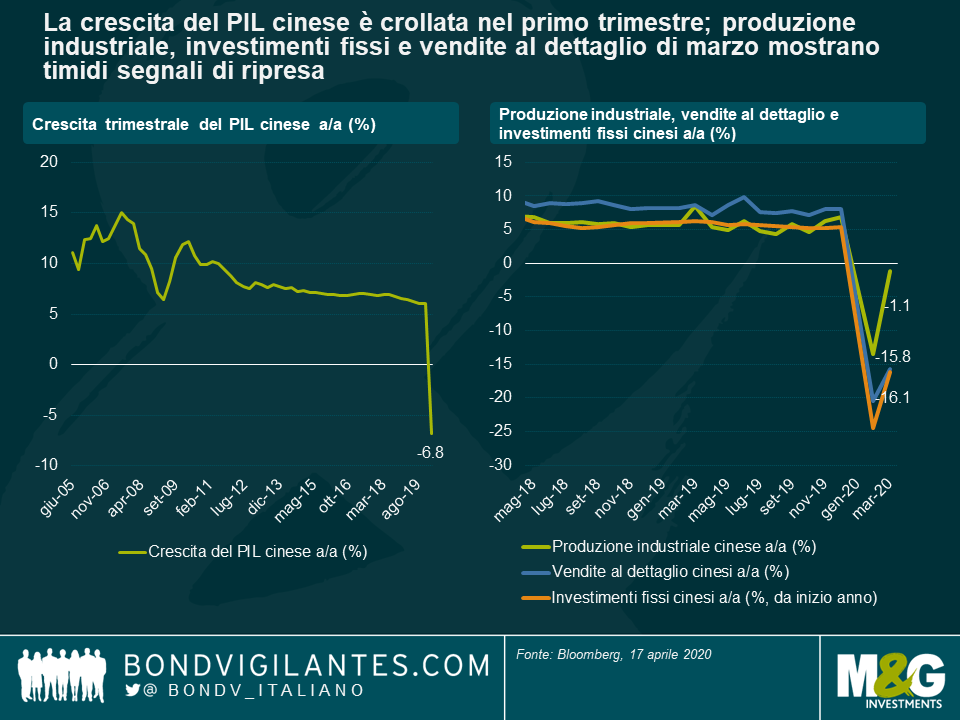

Il 21 aprile la banca centrale cinese (PBoC) ha annunciato un altro taglio, dal 4,05% al 3,85%, del tasso di riferimento sui finanziamenti a 1 anno, uno dei tassi di interesse principali. Questo ulteriore allentamento della politica monetaria dimostra che, mentre tenta di tirarsi fuori dalla crisi Covid-19, la seconda economia del mondo per dimensioni continua a subire forti pressioni interne ed esterne e mantiene prospettive altamente incerte. I dati pubblicati a metà mese sulla crescita del PIL, la produzione industriale, gli investimenti fissi e le vendite al dettaglio nel primo trimestre riflettono questa situazione: alcuni investitori vi hanno rilevato segnali di un’economia che comincia a risalire la china, altri una conferma del fatto che la domanda globale rimane depressa e che la riapertura dell’economia cinese dopo la serrata sarà un processo lento e graduale.

Per farsi un’idea più chiara di cosa riserva il futuro, può essere utile osservare la performance dei mercati finanziari cinesi. Dal punto di vista delle azioni, il mio collega Rob Secker ha condiviso le sue opinioni sul mercato cinese in un post recente (consultabile qui).

Per quanto riguarda il reddito fisso, data la segmentazione dei mercati obbligazionari cinesi e l’enorme ventaglio di asset disponibili, è naturale che le performance siano state molto divergenti.

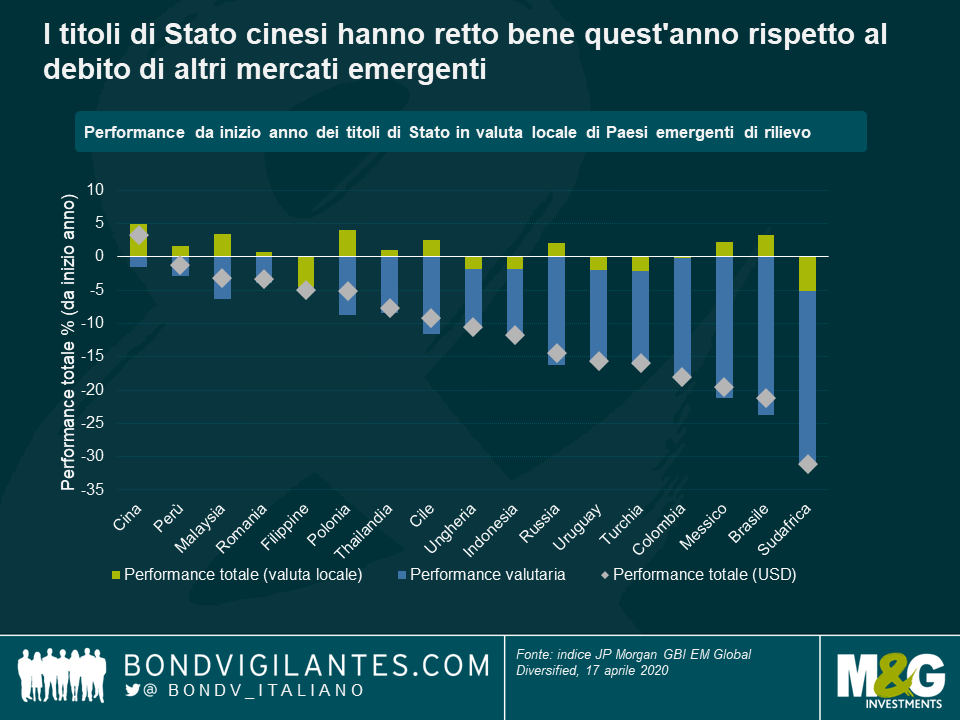

I titoli di Stato denominati in renminbi (CGB) sono andati nel complesso relativamente bene quest’anno, sostenuti dalle mosse con cui la PBoC ha ridotto i tassi sui prestiti (loan prime rate, LPR) a 1 e a 5 anni, le linee di credito a medio termine a 1 anno (MLF) e i tassi sui reverse repo a 1 e 2 settimane. Inoltre la PBoC ha iniettato migliaia di miliardi di renminbi nel sistema bancario sia attraverso operazioni monetarie dirette, sia riducendo i coefficienti di riserva obbligatoria delle banche.

Nonostante quesi interventi, la banca centrale cinese ha adottato un approccio relativamente misurato nei confronti della crisi Covid-19, mantenendo quindi un margine di ulteriore allentamento della politica monetaria laddove la situazione dovesse peggiorare. Nel breve termine i titoli di Stato cinesi dovrebbero beneficiarne, soprattutto considerando che i rendimenti sui CGB restano più alti per esempio rispetto a quelli dei Treasury USA (attualmente i CGB CNY a 5 anni rendono il 2,0% e quelli a 10 anni il 2,6%). Detto questo, nonostante le remunerazioni più elevate in termini relativi, la liquidità nettamente ridotta dei CGB in confronto ai Treasury e le restrizioni residue al movimento dei capitali in Cina implicano un’alta probabilità che gli investitori globali siano ancora restii a incrementare in misura significativa la partecipazione al mercato dei titoli governativi cinesi denominati in CNY, almeno nel breve periodo.

Per quanto riguarda il renminbi, è stato uno dei protagonisti in positivo quest’anno, soprattutto se confrontato con altre valute dei Paesi emergenti, motivo per cui in termini di performance da inizio anno, i CGB si inseriscono fra i titoli di Stato migliori dell’indice JP Morgan Emerging Markets Local Currency (calcolato in dollari USA).

A seguito di questa sovraperformance, il CNY appare indubbiamente caro in rapporto ad altre valute emergenti (in particolare quelle che hanno subito forti flessioni quest’anno) e sembra destinato a sottoperformare se la fiducia nella domanda globale e nel superamento della crisi Covid-19 dovesse migliorare in modo deciso.

Nel complesso il CNY quest’anno si è indebolito contro il dollaro USA, superando di nuovo in tempi recenti la soglia dei 7 CNY per USD. Dal mio punto di vista, la ragione va ricercata più nel vigore del dollaro che non in una debolezza fondamentale del renminbi, le cui prospettive restano relativamente solide. Inoltre, la PBoC ha ribadito spesso che non intende svalutare intenzionalmente il CNY per dare impulso alla crescita, ma punta piuttosto a mantenere un cambio stabile nel lungo periodo: per questo, con il CNY scambiato adesso a un livello molto vicino ai minimi pluriennali contro l’USD, il potenziale di ribasso rispetto al biglietto verde appare per certi versi limitato e anzi, se le valutazioni del dollaro dovessero normalizzarsi, potrebbe emergere un buon margine di rialzo per la valuta cinese su quella statunitense.

Spostando l’attenzione sul credito, i mercati profondamente segmentati in Cina hanno comportato ancora una volta differenze di performance molto ampie quest’anno. Il mercato onshore in renminbi, nonostante gli alti livelli di debito di molte società a controllo statale, ha mostrato una buona tenuta durante tutta la crisi riuscendo persino a guadagnare qualcosa (in base all’indice S&P China Corporate Bond, che riflette in modo molto generale l’andamento del credito in Cina). Questa performance positiva è riconducibile in parte al fatto che molti investitori nel credito in CNY tendono a essere cassettisti, pertanto l’asset class non ha subito le stesse pressioni legate alle vendite forzate e le tensioni sui finanziamenti in USD che hanno sconvolto i mercati finanziari a marzo. Molti titoli denominati in CNY beneficiano anche in una certa misura di una garanzia statale implicita che rende il mercato generalmente più resiliente, anche se ci sono senza dubbio delle eccezioni.

Per le obbligazioni societarie di emittenti cinesi denominate in USD, gli spread si sono ampliati nel complesso in tutto lo spettro di rischio. Nel segmento investment grade, questo movimento è stato relativamente contenuto, con i titoli cinesi sovraperformanti quest’anno di oltre 100 punti base, in termini di spread, rispetto all’indice dei corporate IG dei Paesi emergenti, un risultato probabilmente giustificato in parte dalle discrepanze a livello di settore e fascia di qualità fra i titoli IG cinesi e l’indice in senso ampio, oltre che dalla tenuta storica generale del credito cinese. Nel complesso, però, significa che da un punto di vista puramente valutativo, per gli investitori orientati ai mercati emergenti ora ci sono più opportunità di acquisto allettanti al di fuori della Cina, una situazione accentuata anche dalla scarsa trasparenza di alcune compagnie cinesi e dai livelli di liquidità inferiori.

Per quanto riguarda le obbligazioni high yield cinesi in USD, dopo la pesante correzione e il rialzo degli spread al di sopra dei 1100 punti base a marzo, c’è stata una parziale inversione di questi movimenti e la media adesso si aggira intorno agli 850 punti base (indici JP Morgan CEMBI+). Si tratta in larga maggioranza di titoli emessi da società immobiliari con un’alta leva finanziaria che, essendo state direttamente colpite dall’epidemia, non sono esenti da rischi. Se però si focalizza l’attenzione su quelle con i bilanci più robusti, requisiti di liquidità inferiori e un accesso al finanziamento onshore, è possibile individuare su base selettiva qualche opportunità di investimento interessante.

In ultima analisi, anche se la crisi Covid-19 non ha precedenti e ha scosso profondamente i mercati finanziari, gli investitori possono sentirsi rassicurati dalla resilienza dimostrata quest’anno dalla valuta e dai titoli di Stato cinesi. Quanto al credito cinese denominato in USD, si possono individuare titoli appetibili da valutare caso per caso, soprattutto nell’area più speculativa dell’high yield. Certo, investire in Cina comporta dei rischi: a livello internazionale, il Paese resta nel mirino per il modo in cui ha gestito inizialmente la crisi ed è probabile che le tensioni commerciali emerse l’anno scorso tornino alla ribalta, prima o poi. Inoltre, non è ancora chiaro in questa fase se il virus si possa contenere con le sole misure di distanziamento sociale, isolamento e test su vasta scala. Fino a quando non sarà disponibile un vaccino o una cura efficace, resta il rischio di una seconda ondata di contagi.

Indipendentemente dai punti di vista personali, è importante continuare a osservare l’evoluzione della situazione in Cina, primo paese colpito dal virus che ora è riuscito a contenerne la diffusione (almeno temporaneamente) e sta procedendo nel percorso di normalizzazione e riapertura dell’economia.

Nella sua ultima dichiarazione semestrale, l’Autorità Monetaria di Singapore ( Monetary Authority of Singapore, MAS) ha dichiarato che avrebbe leggermente inasprito la politica monetaria aumentando l’inclinazione di apprezzamento della fascia del tasso di cambio effettivo nominale del dollaro di Singapore (S$ NEER).

Si tratta del secondo aumento quest’anno, seguito a quello di aprile, e conferma la contrazione monetaria più ampia recentemente vista su numerose economie asiatiche, quali Corea del Sud, Malaysia, Indonesia, India e Filippine, che hanno tutte recentemente aumentato i propri tassi per controllare l’inflazione.

Potrebbe sembrare piuttosto inusuale che lo strumento principale della MAS per adeguare la politica monetaria consista in un intervento diretto sui mercati valutari a pronti e a termine piuttosto che nell’utilizzo di tassi di interesse. Eppure, Singapore non è il solo Paese ad agire in questo modo: Costa Rica, Laos, Libano, Nigeria e Vietnam hanno tutti regimi simili, anche se questi Paesi gestiscono tipicamente la loro valuta rispetto al dollaro USA, piuttosto che rispetto a un paniere ponderato sulla base degli scambi commerciali come Singapore. Uno studio pubblicato nel 2014 da Chow et al. ¹ha messo in luce come per le economie piccole e aperte come Singapore (nel 2017 il commercio rappresentava oltre il 300% del PIL) i regimi monetari basati sui tassi di cambio siano risultati più idonei alla gestione degli shock esterni rispetto ad approcci incentrati sui tassi di interesse.

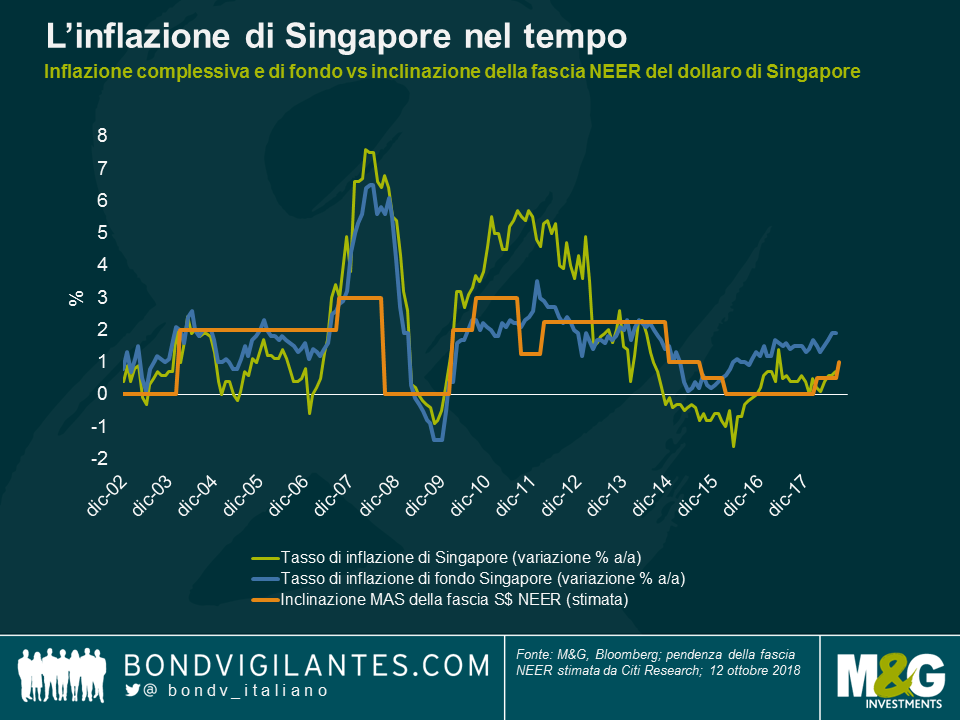

Il sistema di tassi di cambio variabile gestito da Singapore è in uso dal 1981 e presenta un track record relativamente positivo nell’apportare stabilità dei prezzi, come evidenziato dal grafico seguente.

Il grafico mostra inoltre l’inclinazione stimata della fascia NEER del dollaro di Singapore (linea arancione), espressa in apprezzamento percentuale del dollaro di Singapore rispetto al paniere ponderato sulla base degli scambi commerciali per anno (come stimato da Citi Research). Storicamente, la MAS ha incrementato quest’inclinazione quando l’inflazione ha superato l’obiettivo di inflazione implicita del 2% (per esempio nell’ottobre 2007 e nell’ottobre 2010) e l’ha ridotta in fasi di inflazione più contenuta (ottobre 2008 e gennaio 2015). Con la prospettiva mostrata dal grafico, vediamo anche che, nonostante gli aumenti di quest’anno, la politica monetaria resta comunque ampiamente accomodante (l’inclinazione NEER del dollaro di Singapore resta relativamente modesta, probabilmente circa all’1%, stando alla Citi Research).

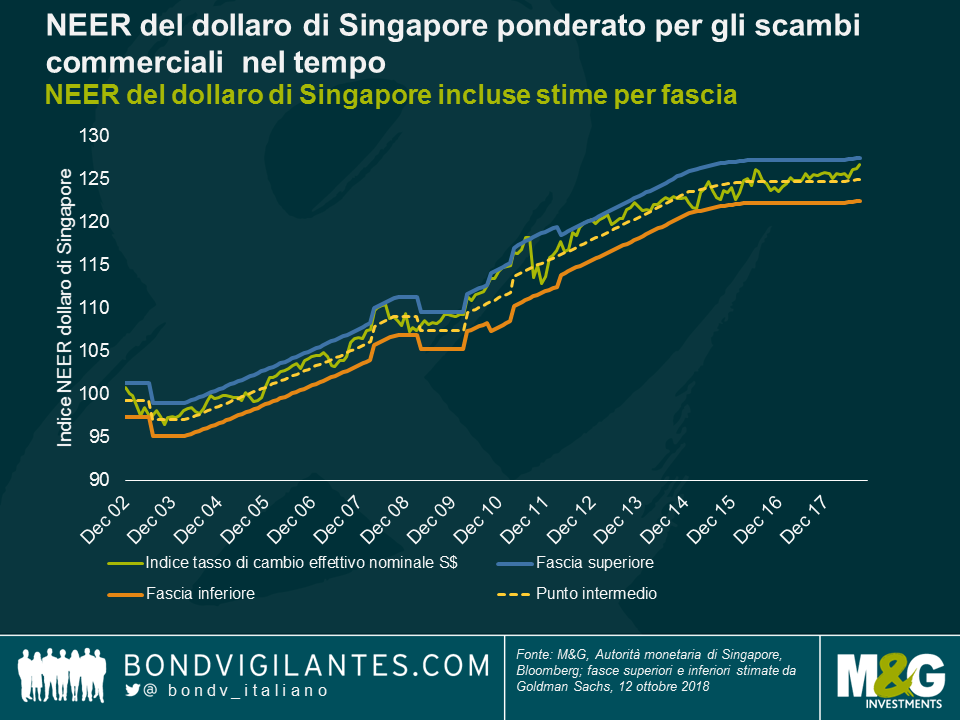

Per quel che riguarda la valuta stessa, il dollaro di Singapore è stato relativamente stabile rispetto al paniere ponderato sulla base degli scambi commerciali negli ultimi due anni, anche se ha recentemente iniziato ad apprezzarsi come evidenziato dal grafico seguente, che mostra il tasso di cambio ponderato sulla base degli scambi commerciali del dollaro di Singapore calcolato dalla MAS, e stime per la fascia della politica monetaria di Goldman Sachs. L’obiettivo della MAS di raggiungere un apprezzamento graduale del dollaro di Singapore nel tempo riflette i solidi fondamentali del Paese e la sua crescita elevata di produttività, che contribuiscono ad assicurare stabilità dei flussi di capitale.

L’utilizzo dei tassi di cambio come strumento principale di adeguamento della politica monetaria implica che la MAS ceda controllo sui tassi di interesse interni, ora guidati dalle forze di mercato e dalle aspettative degli investitori sui movimenti valutari. Ciò rafforza un principio noto come “la Trinità impossibile”, secondo il quale un Paese non può simultaneamente conciliare libera mobilità di capitali, un tasso di cambio estero fisso e il controllo dei tassi di interesse.

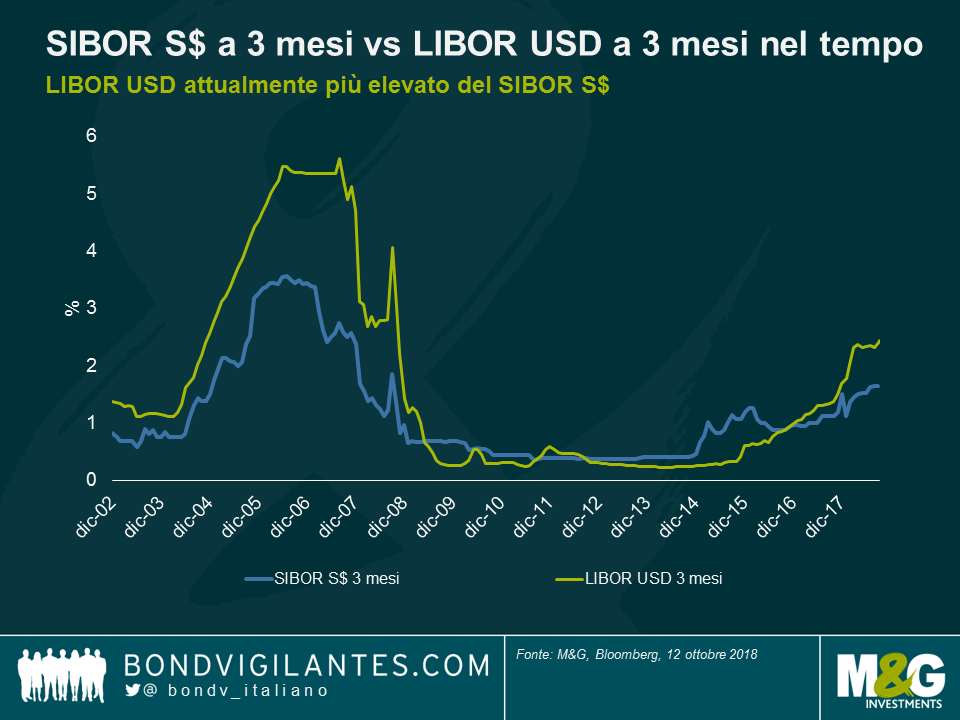

Il grafico di seguito mostra una misura di tassi di interesse a Singapore, SIBOR S$ a 3 mesi rispetto a tassi LIBOR USD a 3 mesi negli Stati Uniti. Pur essendoci un rapporto positivo tra i due, la situazione è recentemente divenuta divergente, con il LIBOR USD attualmente superiore al SIBOR S$, ciò in parte perché gli investitori si aspettano ora che il dollaro di Singapore si apprezzi rispetto al dollaro USA nel tempo e pertanto sono disposti ad accettare un rendimento inferiore sul dollaro di Singapore, basandosi sul fatto che l’apprezzamento valutario compenserà il differenziale di rendimento. Un concetto noto come parità scoperta dei tassi di interesse.

Guardando al futuro, a parte le difficoltà interne causate dai prezzi delle abitazioni elevati e dall’invecchiamento della popolazione, le prospettive economiche di Singapore rimangono relativamente solide. La crescita dovrebbe rallentare marginalmente, ma rimane al di sopra della tendenza, e l’inflazione di fondo dovrebbe salire ulteriormente e stabilizzarsi appena al di sopra dell’obiettivo del 2% di inflazione con il diminuire della capacità inutilizzata nel mercato del lavoro. Inoltre, la banca centrale ha accumulato nel tempo enormi quantità di riserve di valuta estera e il debito pubblico di Singapore è uno dei pochi al mondo ad essere valutato con giudizio AAA da tutte e tre le principali agenzie di rating.

Per questo motivo, possedere attività in dollari di Singapore all’interno di un portafoglio obbligazionario globale potrebbe essere molto vantaggioso nel tempo. Se la crescita globale dovesse continuare sulla sua traiettoria ascendente, è probabile che il dollaro di Singapore continui ad apprezzarsi gradualmente rispetto al paniere valutario, come previsto dal MAS. D’altra parte, se le tensioni commerciali globali e i rischi geopolitici dovessero peggiorare in modo significativo, i solidi fondamentali di Singapore e gli interventi del MAS dovrebbero contribuire a limitare l’entità del deprezzamento. Ad esempio, durante l’ultima crisi finanziaria globale, il dollaro di Singapore ha ampiamente superato l’euro e la sterlina.

¹ “Scelta del regime monetario a Singapore: La regola di Taylor potrebbe sovraperformare la gestione dei tassi di cambio?”

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres e Stefan Isaacs analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres e Charles de Quinsonas analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, John Dafforn e Pierre Chartres analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres e Ben Lord analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

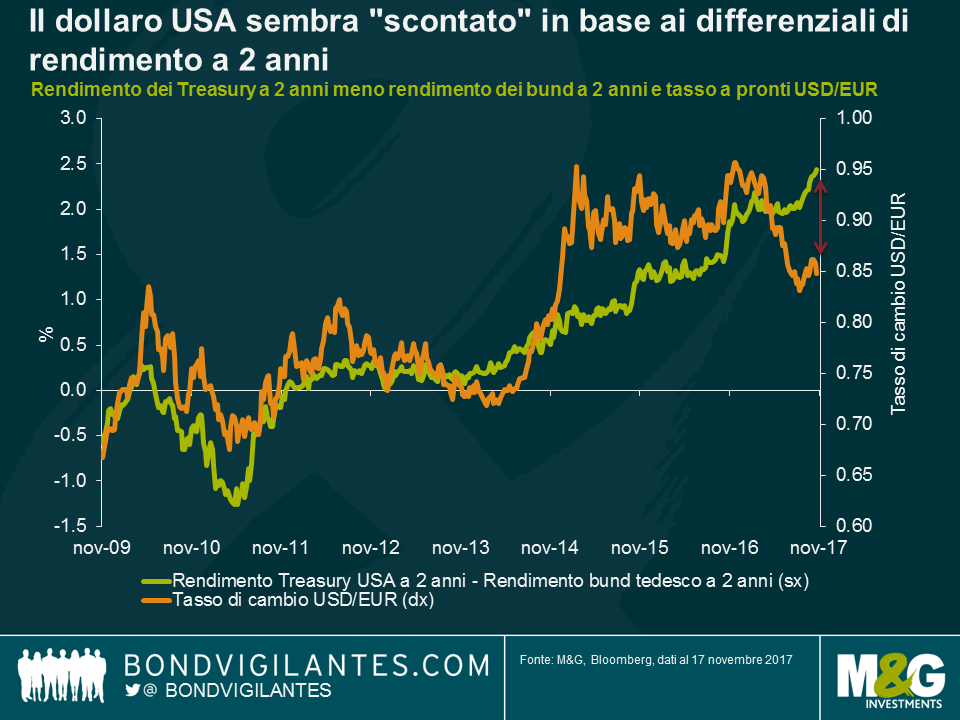

Dopo quattro anni di apprezzamento, sembra che il dollaro statunitense si avvii a chiudere il 2017 in territorio decisamente negativo. Il dollaro quest’anno ha perso quasi il 12% contro l’euro e circa l’8% in termini di ponderazione su base commerciale. Ma a sorprendere è soprattutto il fatto che questo pesante declino del biglietto verde nei confronti della moneta unica sia avvenuto in un periodo di politiche divergenti delle banche centrali, da cui è derivato un differenziale di rendimento sempre più ampio fra i Treasury USA e i bund tedeschi a 2 anni, in contrasto con l’andamento generale degli ultimi 10 anni.

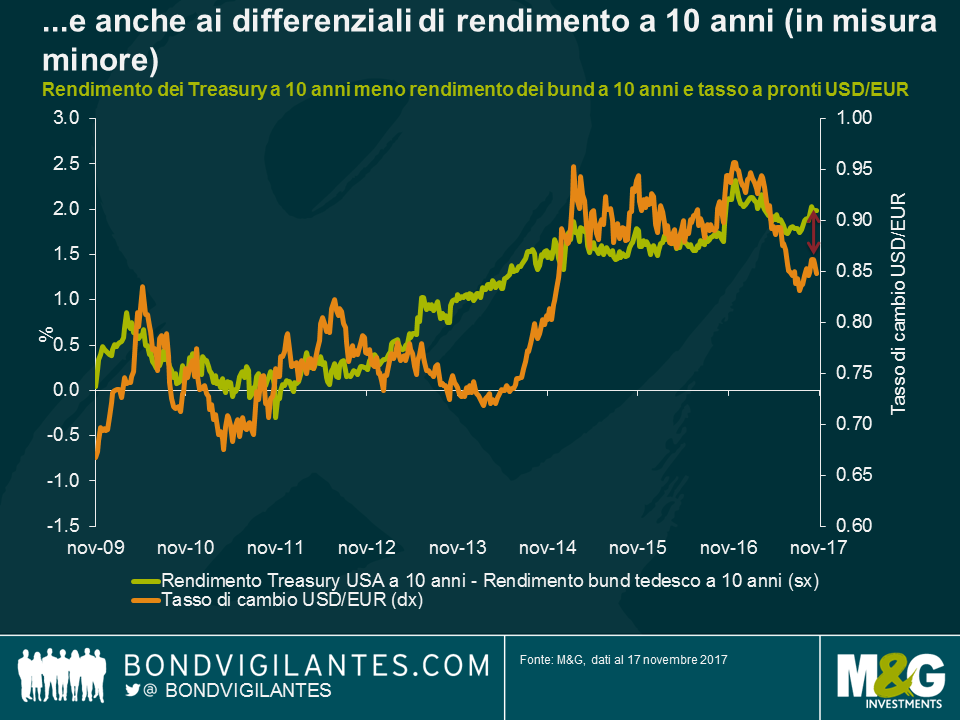

Abbiamo esaminato in questo post recente alcuni dei motivi sottesi alla debolezza del dollaro rispetto all’euro, nonostante i differenziali di rendimento in aumento. Per completare il quadro, vale la pena di sottolineare che lo scostamento attuale fra i rendimenti dei titoli di Stato e le valute di Stati Uniti ed Europa probabilmente è accentuato da altri due fattori leggermente più tecnici. Primo, dato che la BCE ha acquistato molti più bund che altri titoli di Stato europei, il rendimento attuale delle obbligazioni tedesche è fortemente depresso e questo aumenta il differenziale rispetto ai Treasury. Se calcoliamo lo scarto di rendimento fra USA ed Europa usando la media ponderata per la chiave capitale dei titoli di Stato biennali di Germania, Francia, Olanda, Belgio, Spagna, Italia, Portogallo e Irlanda, in luogo dei soli bund, il disallineamento del cambio EUR/USD risulta meno estremo. In base a questo calcolo, infatti, i rendimenti europei a 2 anni sarebbero più alti di circa lo 0,2%, con una corrispondente riduzione del differenziale rispetto ai Treasury. Secondo, la forma piatta della curva dei rendimenti statunitense suggerisce che il dollaro USA non è così scontato rispetto all’euro come si potrebbe dedurre dal grafico del differenziale di rendimento a 2 anni. Se consideriamo il divario fra l’interesse corrisposto dai Treasury USA a 10 anni e quello dei bund di pari durata, il dollaro risulta comunque sottovalutato, ma in misura minore.

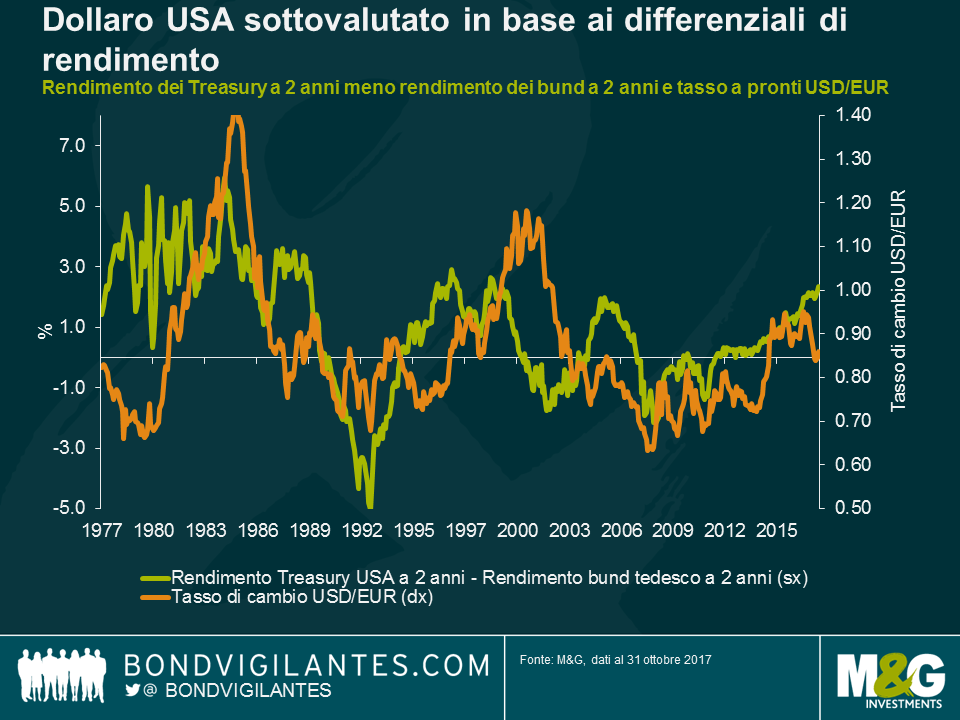

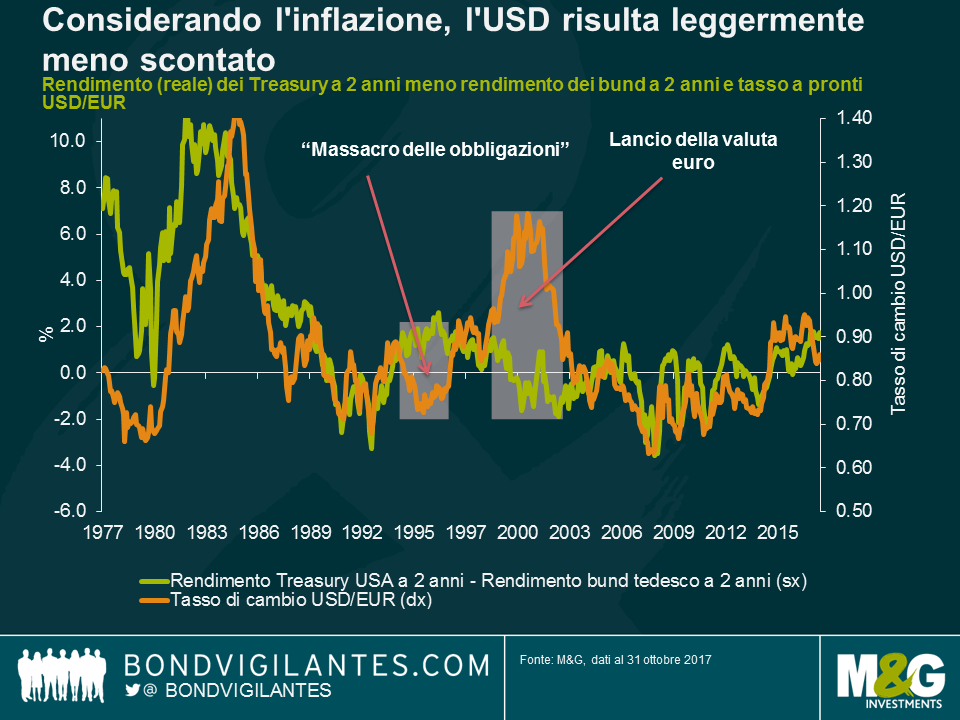

Resta il fatto che, anche usando queste metodologie leggermente modificate, il dollaro USA appare comunque sottovalutato contro l’euro, in confronto al livello che ci si potrebbe aspettare in base al differenziale di rendimento. Dato che questo rapporto è rimasto piuttosto saldo dalla crisi finanziaria globale, abbiamo ritenuto interessante osservarlo in un arco di tempo più lungo per confrontare il divario di valutazione attuale con l’andamento storico. Per realizzare il grafico in basso, che va indietro fino alla metà degli anni Settanta, ho concatenato i movimenti delle valute confluite nella moneta unica con l’euro fino al 1999, facendo poi un confronto con la differenza fra i rendimenti dei bund e dei Treasury a 2 anni.

L’adozione di una prospettiva più estesa conferma l’esistenza di una relazione positiva fra i differenziali di rendimento e il tasso di cambio USD/EUR, ma nel contempo mostra che negli ultimi 40 anni, ci sono stati anche momenti in cui questa relazione si è interrotta piuttosto bruscamente. Uno dei motivi è che negli anni Settanta e Ottanta del secolo scorso, i mercati dei capitali non erano globali come lo sono oggi, pertanto gli investitori non potevano sfruttare allo stesso modo le differenze di rendimento fra gli USA ed l’Europa (o meglio, nel caso specifico, la Germania prima del 1999).

Inoltre, il fatto che i rendimenti obbligazionari siano calati drasticamente nel corso del periodo complica l’interpretazione del grafico, dato che oggi è meno probabile vedere lo stesso grado di divergenza dei rendimenti osservato in passato. Un modo per tenere conto almeno in parte di questo fattore è utilizzare le differenze di rendimento reale (che ho approssimato nel grafico in basso usando i rendimenti nominali meno i tassi di inflazione su base annua negli ultimi 12 mesi), anziché i rendimenti nominali, e confrontarli al tasso di cambio storico USD/EUR.

Questo grafico mostra che l’adeguamento in base alle differenze di inflazione fra Stati Uniti e Germania migliora notevolmente il rapporto, soprattutto durante i periodi di sorprese o divergenze significative dell’inflazione fra i due Paesi. Si potrebbe quindi avanzare un’altra teoria per spiegare il livello “scontato” attuale del dollaro USA, se misurato in base ai differenziali di rendimento, individuandone la causa nelle aspettative di inflazione costantemente più elevate di recente negli Stati Uniti che in Europa.

Negli ultimi quarant’anni, ci sono state un paio di occasioni in cui il rapporto fra rendimenti e tassi di cambio si è interrotto per un lungo periodo. La prima si è verificata fra il primo trimestre del 1994 e lo stesso periodo del 1996, in corrispondenza del fenomeno noto come “il massacro delle obbligazioni” (di cui ci siamo occupati in precedenza qui), una fase di sconvolgimento sui mercati obbligazionari provocata dalla decisione della Fed di aumentare i tassi del 2,5% nell’arco di un solo anno. La seconda occasione risale al periodo compreso fra l’inizio del 1999 e la fine del 2002 e coincide con una grave crisi di fiducia nei confronti dell’euro appena introdotto (la moneta unica ha avuto un esordio tribolato, come spiegato ad esempio qui).

Nonostante la rottura di questo rapporto in tempi più recenti, il differenziale di rendimento fra i Treasury USA e i bund tedeschi a 2 anni resta un indicatore anticipatore relativamente affidabile dei movimenti a lungo termine del tasso di cambio. Farebbe bene a tenerne conto chi prevede un ulteriore indebolimento del dollaro contro l’euro nel 2018 (il mercato a termine punta a un cambio EUR/USD di 1,21 nel T4 2018 nonostante le aspettative di altri rialzi dei tassi da parte della Fed).

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres e Richard Sherry analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres e Jim Leaviss analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.