Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

“Gli eventi, ragazzo mio, gli eventi”, rispose il primo ministro britannico Harold Macmillan a un giornalista che gli chiedeva cosa avesse maggiori probabilità di mandare alla deriva un governo.

All’inizio di quest’anno, Donald Trump sembrava destinato a seguire le orme dei tre presidenti precedenti ottenendo la rielezione, ma gli eventi che si sono verificati da allora hanno messo fortemente in dubbio questa ipotesi.

Sondaggi

Il candidato democratico Joe Biden è ampiamente in vantaggio in tutti i sondaggi nazionali, anche considerando il margine di errore. Negli stati in bilico la distanza è più ridotta, ma al momento comunque a favore di Biden.

Va detto che nel 2016 la maggior parte dei sondaggi indicava Hillary Clinton comodamente in testa, dato poi smentito il giorno delle elezioni, e nel clima di protesta attuale, è possibile che le cifre riflettano una certa “vergogna dei Repubblicani” pertanto il risultato elettorale resta altamente incerto. Nell’ultimo sondaggio Zogby, le risposte alla domanda “Chi vincerà secondo lei?” (e non “Per chi voterà?”) hanno evidenziato un vantaggio del 51%-43% per Trump.

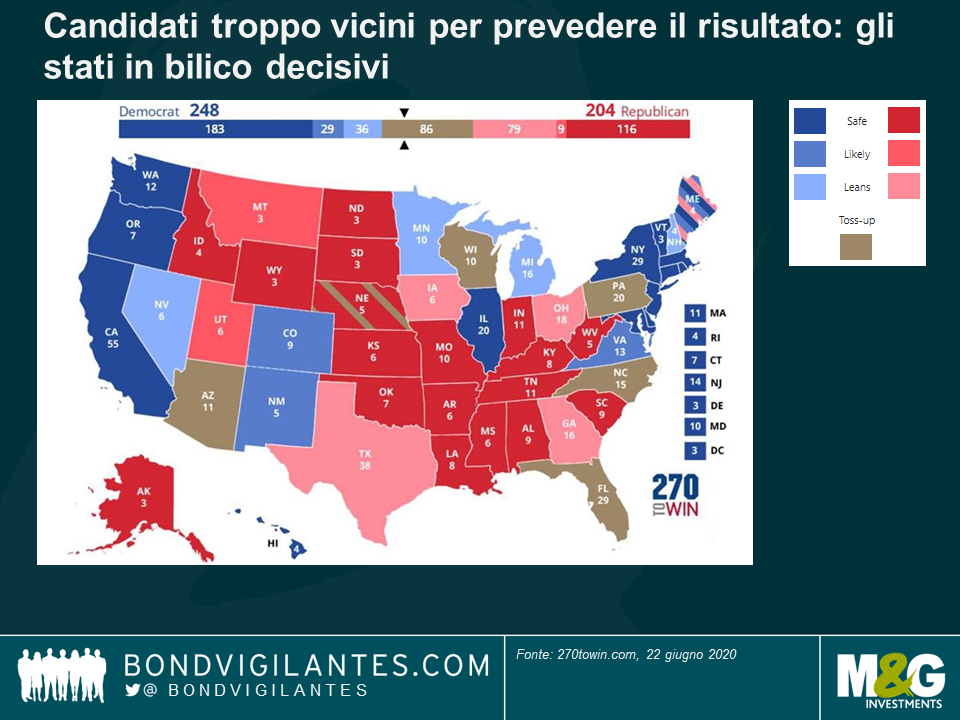

Il collegio elettorale

Le elezioni negli Stati Uniti non si vincono con un voto popolare nazionale: i candidati devono vincere stato per stato, e successivamente ogni stato assegna i voti del rispettivo collegio elettorale al candidato che ha ottenuto la maggioranza del voto popolare al suo interno. Per vincere nel 2016 Trump ha strappato ai Democratici Pennsylvania, Ohio, Florida, Wisconsin, Michigan e Iowa. In vista delle elezioni del 2020, ha furbamente trasferito la residenza in Florida (dallo stato di New York), sapendo quanto sia importante questo stato per la sua riconferma: se non vince lì, sarà un Presidente da un solo mandato.

Probabilmente Trump terrà l’Ohio e l’Iowa, e presumendo che confermi il risultato in Florida, gli basterebbe vincere in uno degli altri tre stati elencati sopra. Al momento il Wisconsin, nel mid-west, sembra la zona in cui deve concentrare gli sforzi, ma è fondamentale mantenere la presa anche sull’Arizona, la Georgia e la North Carolina, stati tradizionalmente repubblicani in cui ha vinto nel 2016, ma che adesso sembrano indecisi nei sondaggi. L’ago della bilancia sarà l’Arizona: l’esito in questo stato deciderà le sorti del Paese.

Una replica delle elezioni USA del 1968, anno del duello fra Hubert Humphrey e Richard Nixon?

I disordini sociali dovuti alla guerra del Vietnam e il movimento del “libero amore” erano culminati nel 1968 in una vittoria risicata di Richard Nixon, candidato non particolarmente amato dalla popolazione. Più tardi Nixon affermò che a parlare era stata “la maggioranza silenziosa”, ossia gli americani che pur senza dirlo apertamente, erano scontenti della direzione presa dal Paese.

Il clima di malcontento attuale potrebbe essere un banco di prova per i Democratici, per i quali uno spostamento troppo a sinistra diventerebbe problematico. Il movimento “defund the police” (che invoca un taglio dei finanziamenti alla polizia) farà paura a molti elettori indecisi: secondo alcuni sondaggi, 7 afro-americani su 10 sono contrari all’idea. I Democratici devono fare molta attenzione a non restare invischiati in questa corrente.

Le vendite di armi a maggio hanno raggiunto il picco di 1,8 milioni, segno che sono tantissimi gli elettori preoccupati. Sembra che Biden stia rispondendo a questo clima con la scelta di un candidato forte per la vice-presidenza: i nomi rimasti in corsa hanno solide credenziali in materia di legge e ordine pubblico.

Covid-19

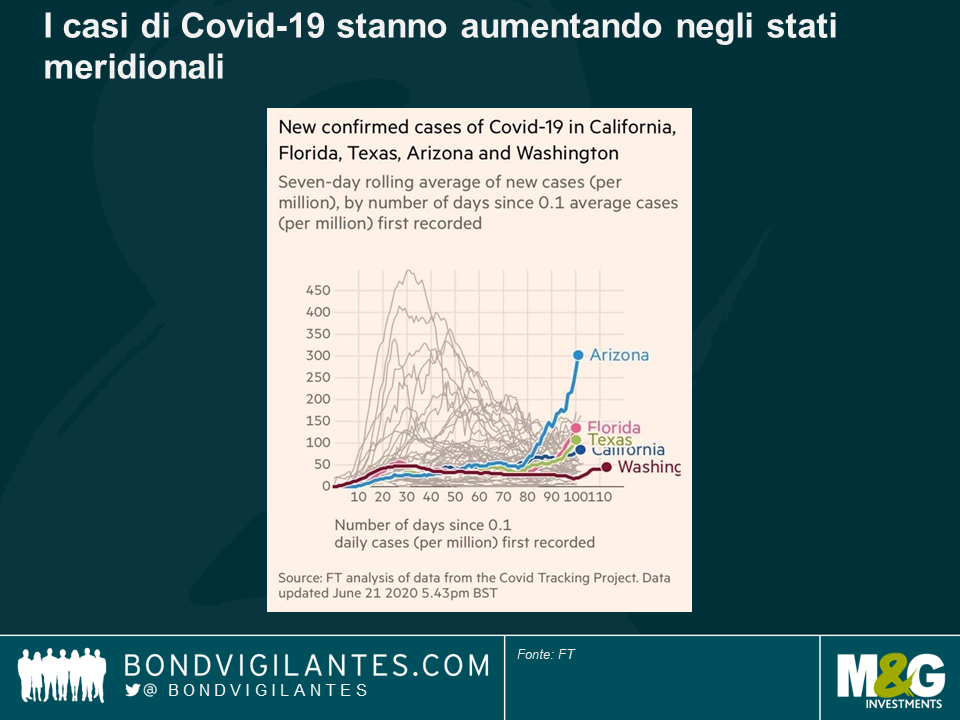

Con il tasso di trasmissione del coronavirus che sta accelerando in alcuni stati del sud, ora si teme l’ipotesi di una seconda serrata che rischia di arrestare la ripresa dell’economia (la disoccupazione a maggio è scesa inaspettatamente al 13,3% dal 14,7% di aprile). Trump ha bisogno che l’economia continui ad avanzare per mantenere una chance a novembre:

in base a un sondaggio recente, avrebbe ancora un grado di approvazione del 95% fra i Repubblicani, un dato molto importante. Carter e Bush Senior si sono giocati la rielezione quando hanno perso il consenso della base nei rispettivi partiti. I Repubblicani stanno discutendo un altro pacchetto di stimoli, ma non sarà facile farlo passare al Senato dove i falchi si opporranno all’ennesimo incremento della spesa governativa che farebbe ulteriormente lievitare il debito nazionale. Per Trump sarà necessario traghettare l’economia fino a novembre.

Linea politica

Trump vuole abbandonare l’accordo di Parigi sul clima, ma di fatto sarà il vincitore delle prossime elezioni a decidere. Joe Biden, che è più internazionalista, terrebbe dentro gli Stati Uniti. Se sarà eletto, dobbiamo aspettarci un New Deal verde e un aumento della spesa sociale.

Con un governo Democratico, la spesa in generale salirà con conseguenti pressioni sui rendimenti dei Treasury. Ritengo ragionevole presumere che, se Biden vincerà le elezioni di novembre, i Democratici manterranno la maggioranza alla Camera dei rappresentanti e riconquisteranno anche il Senato. Con entrambe le camere e la Casa Bianca controllate dallo stesso partito, l’approvazione di nuove leggi dovrebbe diventare piuttosto agevole.

Vale la pena di ricordare che Joe Biden non è un democratico socialista tipo Bernie Sanders, quindi non c’è da aspettarsi alcuna rivoluzione e i mercati finanziari dovrebbero godere di una relativa stabilità. I Democratici tendono a parlare di un bilanciamento della spesa con aumenti delle imposte: è probabile che vengano ripristinate le aliquote fiscali vigenti ai tempi di Obama sui redditi delle società e anche le imposte sul carburante sarebbero aumentate per finanziare il New Deal verde.

Dal punto di vista del Regno Unito, Trump è stato il presidente USA più anglofilo dai tempi dell’ultimo newyorkese eletto alla Casa Bianca, Franklin Delano Roosvelt. In vista dell’uscita dall’Unione Europea, un accordo commerciale con gli Stati Uniti assumerà un’importanza cruciale, anche come riferimento per la firma di patti con altri Paesi del mondo (UE inclusa). L’amministrazione Trump finora si è dimostrata accomodante.

Biden/candidato alla vicepresidenza

Biden ha quattro anni più di Donald Trump e ha mostrato segnali di declino cognitivo. È possibile che si impegni a restare in carica per un solo mandato, il che accentua l’importanza della scelta del vice presidente. Sarà probabilmente una donna afro-americana e le favorite sono Kamala Harris (senatrice della California ed ex procuratore) o Val Demmings (ex capo della polizia e attuale rappresentante della Florida al Congresso). Sembrano entrambe scelte ragionevoli e non controverse, ma hanno mostrato una tendenza ad essere politicamente ingenue.

Biden dovrà dimostrare la capacità di agire con fermezza nei rapporti con gli avversari esteri, Cina in testa. È stata la retorica sulla Cina a proiettare Trump alla Casa Bianca nel 2016 aiutandolo a conquistare gli stati tradizionalmente democratici del mid-west e dei grandi laghi (i cosiddetti “rust belt states”, accomunati dal declino economico seguito alla contrazione del settore industriale, un tempo molto vitale).

Per Biden, questo è il terzo tentativo di conquistare la presidenza (il primo risale al 1987). Non ha l’istinto politico di Donald Trump, Barack Obama o Bill Clinton, e sebbene l’impossibilità dei candidati di condurre una vera campagna elettorale in questo periodo giochi a suo favore, difficilmente la situazione resterà invariata fino a novembre.

Ronald Reagan disse una volta che “l’inflazione è violenta come un rapinatore, spaventosa come un ladro armato e mortale come un sicario”.

Se così stanno le cose, possiamo dire che le economie sviluppate non si imbattono in rapinatori, ladri armati o sicari da un po’ di tempo.

Reagan fece questa dichiarazione durante la campagna elettorale per le presidenziali statunitensi alla fine degli anni ’70, in un’epoca in cui il controllo dell’inflazione era una delle sfide più difficili per i governi e le banche centrali.

Oggi siamo in un mondo completamente diverso, in cui la minaccia più grande è la deflazione, e i governi e le banche centrali stanno impiegando tutti gli strumenti a loro disposizione per stimolare l’economia fra tassi di interesse azzerati o quasi, riacquisto del debito governativo e iniezione di stimoli diretti per combattere il rallentamento più recente causato dal Covid-19.

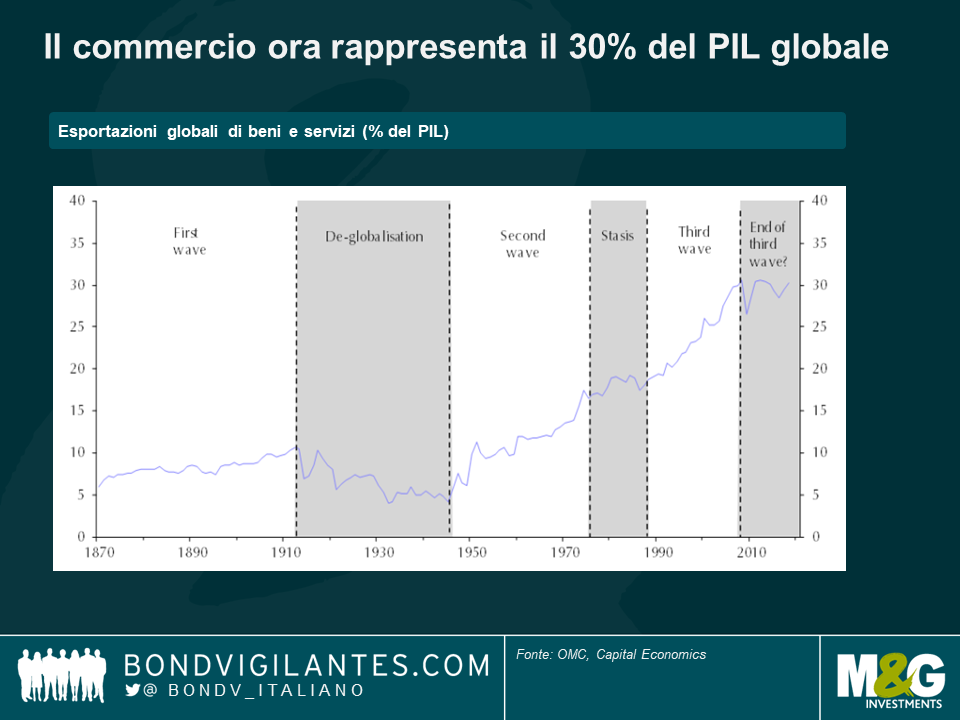

Che fine ha fatto il rapinatore? La globalizzazione gli ha stroncato la carriera. Man mano che i mercati hanno cominciato a liberalizzarsi, i punti critici che poteva sfruttare sono andati scomparendo uno dopo l’altro: dal mercato unico in Europa, al NAFTA in Nord America, fino all’ingresso della Cina nell’OMC (seguita da moltissimi altri paesi) e alle misure adottate per facilitare il flusso transfrontaliero di merci e capitali o per eliminare del tutto le frontiere.

Nell’ottobre 1981, il rendimento del Treasury USA decennale ha raggiunto il picco al 15,7% e da allora si trova su una traiettoria discendente con pressioni deflazionistiche modeste. Le catene di approvvigionamento globali si sono rafforzate, i costi sono stati mantenuti sotto controllo e per ogni Thailandia che si è sviluppata e ha visto aumentare la pressione dei costi, un Bangladesh è entrato a far parte della famiglia delle nazioni globali, lasciando il rapinatore senza scampo.

Ma il panorama aveva cominciato a cambiare prima che il mondo sentisse parlare del Covid-19. Se da una parte chi aveva in mano i capitali era avvantaggiato dalla libera circolazione, dall’altra c’erano aree del mercato del lavoro in cui la deflazione dei salari durava da quasi 25 anni. E sono probabilmente queste forze lavoro che hanno votato a favore della Brexit nel Regno Unito, del Front National in Francia, di Matteo Salvini in Italia, di Donald Trump negli Stati Uniti, di Jair Bolsonaro in Brasile e di Rodrigo Duerte nelle Filippine.

Un ridimensionamento delle catene di fornitura globali aveva già il potere di ricreare pressioni inflazionistiche a livello nazionale. E poi è arrivato il Covid-19. Questa pandemia ha evidenziato, con effetti eclatanti, la debolezza delle catene logistiche globali e ha portato i governi di tutto il mondo, per la prima volta dalla seconda guerra mondiale, a chiudere frontiere e spazi aerei.

Una delle possibili conseguenze a lungo termine è il ritorno alla localizzazione delle catene di fornitura, sia da parte delle imprese che dei governi, che daranno priorità alla sicurezza e all’accessibilità rispetto i costi.

Fare le cose in grande… e l’orso Treasury

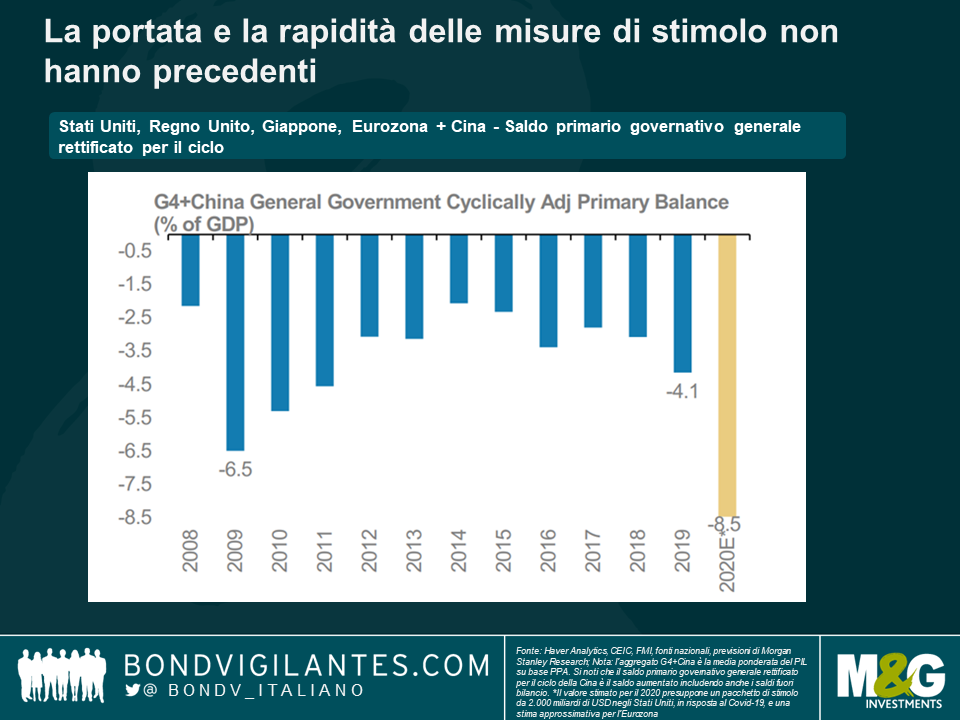

“Se devi fare le cose in grande, fai le cose in grande”, ha detto il Presidente repubblicano Donald Trump al ministro del Tesoro Steve Mnuchin, che la scorsa settimana infatti ha messo insieme un pacchetto di stimoli da 1.000 miliardi di dollari negli Stati Uniti.

Auspicando un iter rapido, i Democratici hanno aggiunto ulteriori 1.000 miliardi al pacchetto per garantirne l’approvazione immediata ed è così che è nato il più ingente pacchetto di stimoli della storia statunitense, di dimensioni quasi triple rispetto al piano TARP varato in scia alla crisi finanziaria del 2008.

Il governo tedesco, sempre prudente sul piano finanziario, si è accodato con un proprio pacchetto di stimoli da 750 miliardi di euro. A questo si aggiungono innumerevoli interventi decisi dalle autorità di tutto il mondo, tra cui l’Unione Europea, che ha sospeso i vincoli su debito e deficit per l’intera area.

Le misure di stimolo sono indubbiamente necessarie in periodi di grandi shock imprevisti, ma la portata e la rapidità di quelle attuali non hanno precedenti. Il costo economico del Covid-19 è ancora sconosciuto, per questo le autorità hanno messo da parte la prudenza e si sono basate sullo scenario peggiore.

Se la lenta, ma sempre più marcata tendenza alle barriere commerciali cominciasse a rafforzarsi e dovessimo trovarci con un eccesso di stimoli economici nell’economia mondiale una volta che saremo tornati a una certa normalità, a quel punto probabilmente vedremo qualche conseguenza economica di più lungo periodo.

La fine del mercato rialzista dei Treasury, durato più di trent’anni, è stata prevista diverse volte. Perché si concretizzi, ci vorrà un’inflazione sostenuta nel sistema che forzi al rialzo i tassi di interesse a più lungo termine. Oggi le nostre menti non potrebbero essere più lontane da questo pensiero, eppure le condizioni per tale eventualità stanno cominciando ad apparire.

Le decisioni di policy hanno ripercussioni indesiderate, soprattutto quando vengono prese in periodi di pressione estrema. Chi ha paura dei rapinatori sarà bene che ne prenda nota.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.