Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

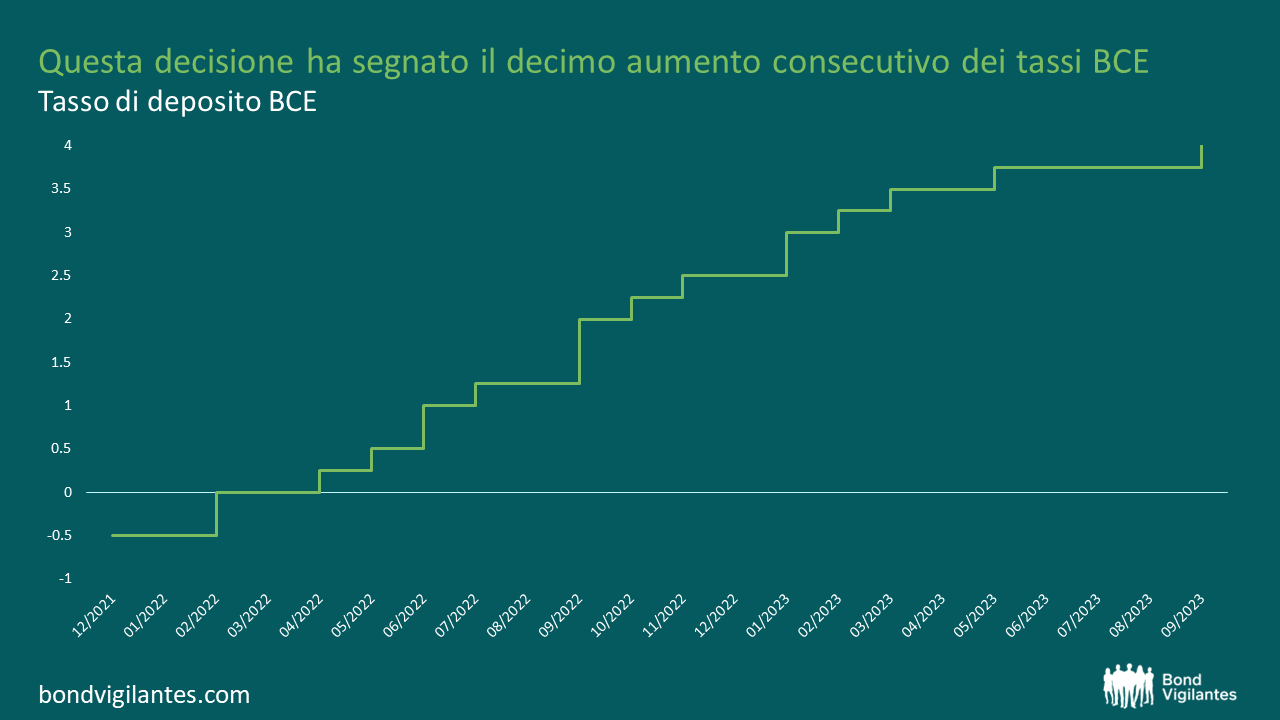

In un contesto d’inflazione europea ostinatamente elevata, anche se in calo, il Consiglio direttivo della BCE ha deciso ieri di aumentare i tassi di riferimento di altri 25 punti base. Si tratta del decimo rialzo consecutivo e conduce il tasso sui depositi della BCE, che appena a metà 2022 si attestava a -0,5%, a uno strabiliante 4%. Quello che ora più preme sapere a molti investitori è se si tratti del rialzo finale del ciclo.

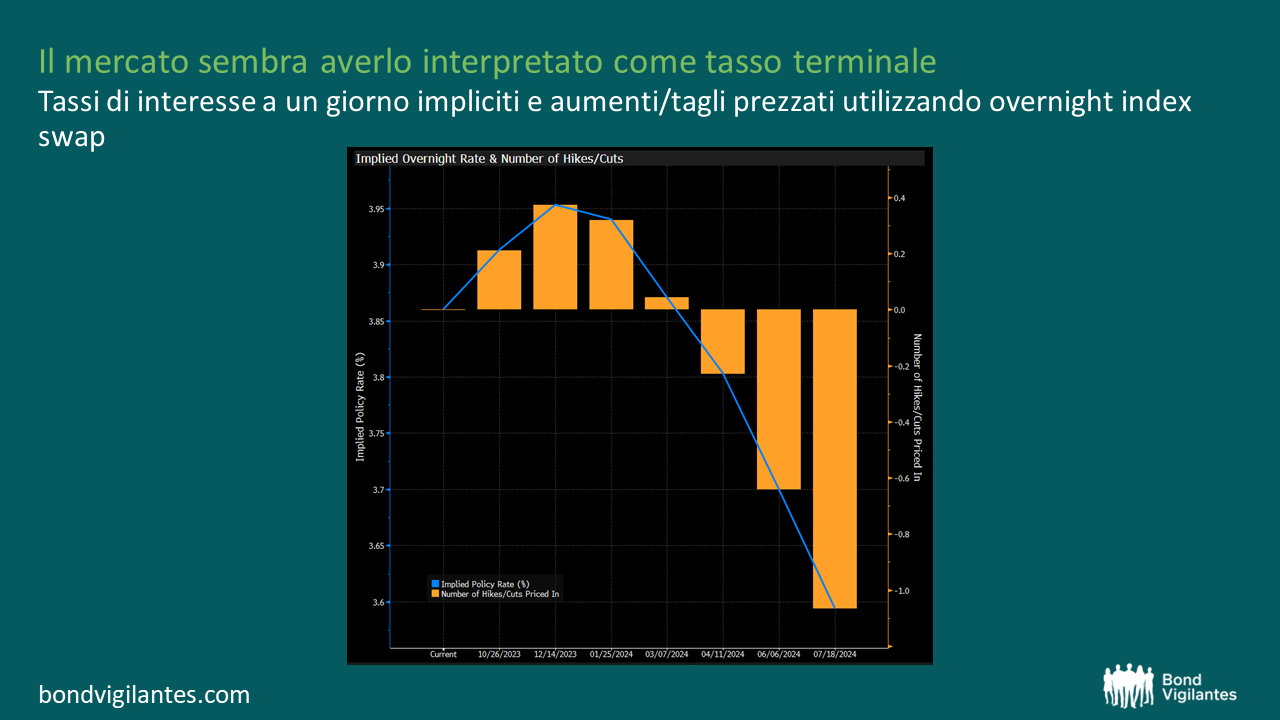

La risposta è molto probabilmente sì. Certo, il Presidente della BCE Lagarde ha evitato accuratamente di fare dichiarazioni definitive. Altrimenti, avrebbe inutilmente rinunciato ad avere opzioni. Ma il passaggio seguente “i tassi di interesse di riferimento della BCE hanno raggiunto livelli che, se mantenuti per un periodo sufficientemente lungo, forniranno un contributo sostanziale a un ritorno tempestivo dell’inflazione all’obiettivo” nel comunicato stampa ufficiale è probabilmente quanto di più esplicito si possa fare nel mondo dell’intricato gergo delle banche centrali. A meno che l’inflazione europea non registri un’inaspettata recrudescenza, la BCE ha raggiunto il suo tasso terminale. È così che i mercati obbligazionari hanno interpretato la decisione della BCE, che è stata ampiamente considerata come un “rialzo accomodante”, spingendo al ribasso i rendimenti obbligazionari su tutta la linea.

Ci sono due buoni motivi per cui la BCE dovrebbe allentare la morsa. In primo luogo, si stima che possano essere necessari fino a 18 mesi prima che l’impatto economico delle decisioni sui tassi di interesse sia effettivamente percepito. Con l’inflazione di fondo europea che inizia ad attenuarsi, potrebbe essere prudente per la BCE fare una pausa e osservare gli effetti dei dieci rialzi consecutivi dei tassi che si manifesteranno nei prossimi mesi. In secondo luogo, le prospettive macroeconomiche si stanno facendo sempre più preoccupanti. La BCE ha ammesso che l’inasprimento delle condizioni finanziarie ha frenato la domanda interna in Europa. In combinazione con l’indebolimento del commercio internazionale, ciò ha spinto la BCE a ridurre notevolmente le proiezioni di crescita economica. In prospettiva, l’economia dell’Eurozona dovrebbe crescere in modo anemico dello 0,7% nel 2023, dell’1,0% nel 2024 e dell’1,5% nel 2025. La linea di demarcazione tra una crescita fragile e un “atterraggio duro” è molto sottile, uno scenario che la BCE vorrebbe evitare. Per il momento dunque, una tregua sui tassi sembrerebbe la soluzione migliore, poiché ulteriori rialzi potrebbero spingere l’Eurozona (in parte) in recessione.

Se davvero tutto dovesse tacere sul fronte dei tassi, quale potrebbe essere la prossima mossa della BCE? Mi aspetto che l’attenzione si sposti sui programmi di acquisto di asset. Anche se non credo che a Francoforte si prenderà in seria considerazione la vendita attiva di titoli obbligazionari in stile Banca d’Inghilterra, le domande sui reinvestimenti continueranno a emergere. Ricordiamo che le dimensioni del portafoglio del Programma di acquisto di asset (APP) della BCE si stanno riducendo poiché, a partire da luglio 2023, l’Eurosistema non reinveste più i pagamenti del capitale dai titoli in scadenza. Questo non vale però per il programma di acquisto di emergenza per le pandemie (PEPP). La BCE intende reinvestire i pagamenti in linea capitale all’interno del portafoglio di obbligazioni PEPP, pari a circa 1.700 miliardi di euro, almeno fino alla fine del 2024.

In risposta ad alcune domande sui reinvestimenti del PEPP durante la conferenza stampa della BCE di ieri, la Presidente Lagarde si è affrettata a respingere qualsiasi ipotesi su un potenziale cambio di rotta. Dal suo punto di vista, è comprensibile una certa riluttanza al porre fine ai reinvestimenti, che ridurrebbe le dimensioni e l’importanza del PEPP. A differenza dell’APP, che impone regole rigide basate sul capitale per l’allocazione degli acquisti di obbligazioni nell’Eurozona, il PEPP offre alla BCE un grado di flessibilità molto più elevato. Concepiti sullo sfondo delle crescenti pressioni sulla periferia europea all’apice della pandemia di Covid-19, gli investimenti del PEPP possono, ad esempio, essere indirizzati in modo sproporzionato verso gli emittenti di obbligazioni periferiche. In caso di necessità, il PEPP offre alla BCE, in teoria, una flessibilità e una potenza di fuoco sufficienti per evitare che lo spread tra le obbligazioni periferiche e quelle dell’Europa centrale diverga in modo insensato. In quest’ottica, la BCE intende il PEPP come uno strumento di gestione degli spread. È difficile fare a meno di uno strumento così potente e vederlo lentamente svanire a causa dell’interruzione dei reinvestimenti.

Detto questo, continuo a pensare che il PEPP abbia ormai i giorni contati. I giorni bui dell'”emergenza pandemica” – l’indizio è nel nome – sono ormai alle nostre spalle. Continuare quindi con i reinvestimenti PEPP sembra anacronistico. E sembra in contraddizione con il passaggio della BCE da una politica monetaria ultra accomodante a una ben più restrittiva alla luce di dati di inflazione dell’eurozona ben al di sopra del target, creando così potenziali problemi di credibilità. Per quanto mi riguarda, sarei sorpreso se i reinvestimenti del PEPP proseguissero davvero fino alla fine del 2024.

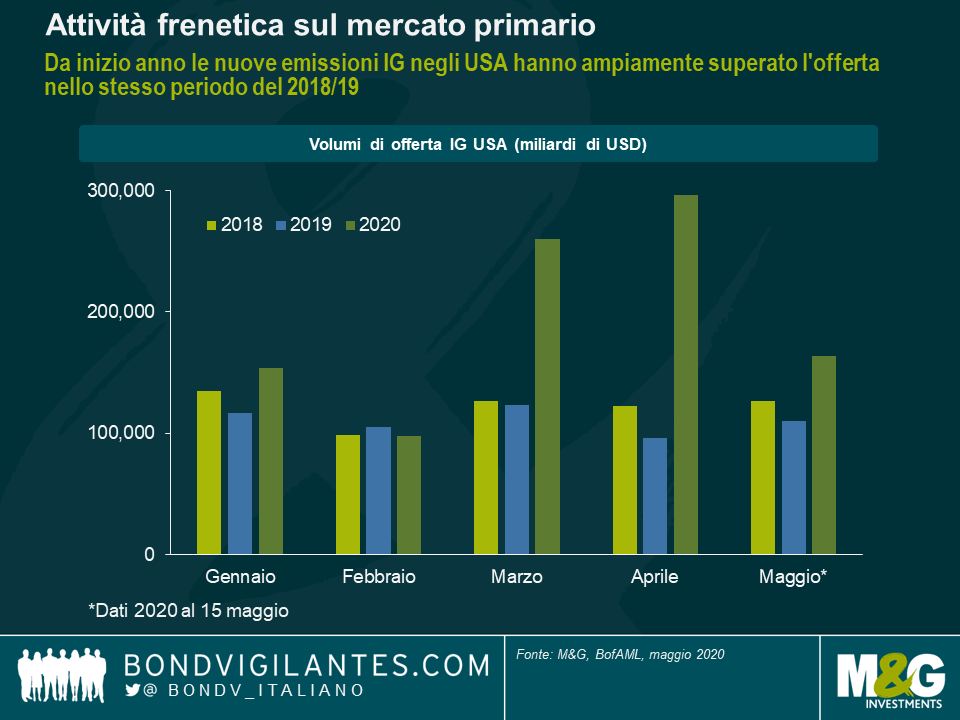

Uno dei temi dominanti nell’area dei titoli societari investment grade (IG) nelle ultime settimane è stato il livello frenetico di attività sul mercato primario. Ogni giorno, salvo poche eccezioni, c’è stato un flusso inarrestabile di nuove emissioni corporate: da inizio anno l’offerta IG è aumentata a circa 970 miliardi di dollari negli Stati Uniti e 310 miliardi di euro in Europa, superando ampiamente i volumi visti nello stesso periodo degli anni precedenti.

Dal punto di vista di un investitore obbligazionario, una tale vivacità dei mercati primari è simultaneamente una benedizione e una maledizione. Da una parte, come incentivo all’acquisto, gli emittenti offrono in genere le nuove obbligazioni a livelli di valutazione più attraenti in confronto al loro debito in essere e questo premio di nuova emissione può essere sostanzioso, specialmente nei periodi di turbolenza: i rapporti di ricerca dei broker hanno stimato che a marzo di quest’anno in media è stato di 25-40 punti base negli Stati Uniti come in Europa, che equivale a una concessione significativa nello spazio investment grade. Dall’altra, le valutazioni più allettanti sui mercati primari esercitano una notevole spinta al rialzo sugli spread del credito nel mercato secondario, che penalizza i detentori delle obbligazioni societarie esistenti, mettendo quindi in evidenza gli effetti di segno opposto di questa ondata di nuove emissioni.

Al di là delle valutazioni obbligazionarie, chi investe nel credito guarda con seria preoccupazione al fatto che così tante società stiano attingendo a piene mani alla possibilità di immettere debito sul mercato. In genere si pensa che un emittente obbligazionario che aggiunge leva finanziaria tramite il ricorso al debito diventa più vulnerabile, il che a sua volta fa aumentare la rischiosità dei suoi strumenti di debito e tende ad abbassare il merito di credito.

L’ingorgo di nuove emissioni è anche un segnale profondamente ribassista: quello che ci stanno dicendo di fatto le società è che hanno bisogno di prendere denaro in prestito per rafforzare il profilo di liquidità compensando il tracollo delle entrate dovuto al Covid-19. Va da sé che questo non è un modello di business sostenibile che può andare avanti per sempre.

Ma i livelli elevati di attività sul mercato primario non sono del tutto cattive notizie, direi anzi che la frenesia di nuove emissioni, di nuovo, è un’arma a doppio taglio. Rispetto al “picco di panico” visto nella prima metà di marzo, quando i mercati primari erano sostanzialmente chiusi, la situazione indubbiamente è migliorata. La presenza di un mercato primario funzionante, che consente alle società di reperire il capitale destinato a coprire le spese di gestione e rifinanziare il debito esistente, è una condizione indispensabile per superare la crisi attuale e la recessione globale incombente. È incoraggiante che persino le società fortemente ostacolate dal Covid-19 possano attingere ai mercati obbligazionari primari per fare fronte alle esigenze di finanziamento correnti. Un esempio lampante è il produttore di aeromobili Boeing, che ha raccolto 25 miliardi di dollari sul mercato primario statunitense alla fine di aprile.

In ultima analisi, credo che si riduca tutto all’orizzonte temporale. Nel breve termine, gli alti volumi di nuove emissioni sono un segnale di resilienza: i mercati primari lanciano alle società una cima di salvataggio sotto forma di liquidità che contribuisce a tenere i tassi di default a livelli molto bassi nell’universo IG impedendo un ulteriore aggravamento della crisi. Nel medio-lungo periodo, però, molte aziende si troveranno a fare i conti con un onere debitorio nettamente superiore. Alcune riusciranno ad agganciare la ripresa economica post-crisi e ridurre la leva rapidamente, ma altre arrancheranno con livelli di debito debilitanti e pagamenti di interessi che assorbiranno una quota significativa dei ricavi futuri soffocando il potenziale di crescita.

sarebbero sparite, visti i bilanci deboli e la scarsa produttività, riusciranno a sopravvivere grazie ai finanziamenti a debito facilmente accessibili e quindi ad aggirare il famoso principio di “distruzione creativa” di Schumpeter. È una tendenza destinata a continuare? Comporterebbe una minore spinta innovativa e tassi di crescita potenziale sottotono per le economie sviluppate, da qui in avanti, che potrebbe tradursi in difficoltà a servire il debito prima o poi in futuro. Da sempre uno dei nostri compiti, come gestori attivi di fondi investiti in obbligazioni societarie, è identificare i debitori buoni e quelli cattivi, i vincenti e i perdenti, ma nell’era post-Covid-19 la capacità di fare questa distinzione sembra destinata a diventare ancora più cruciale.

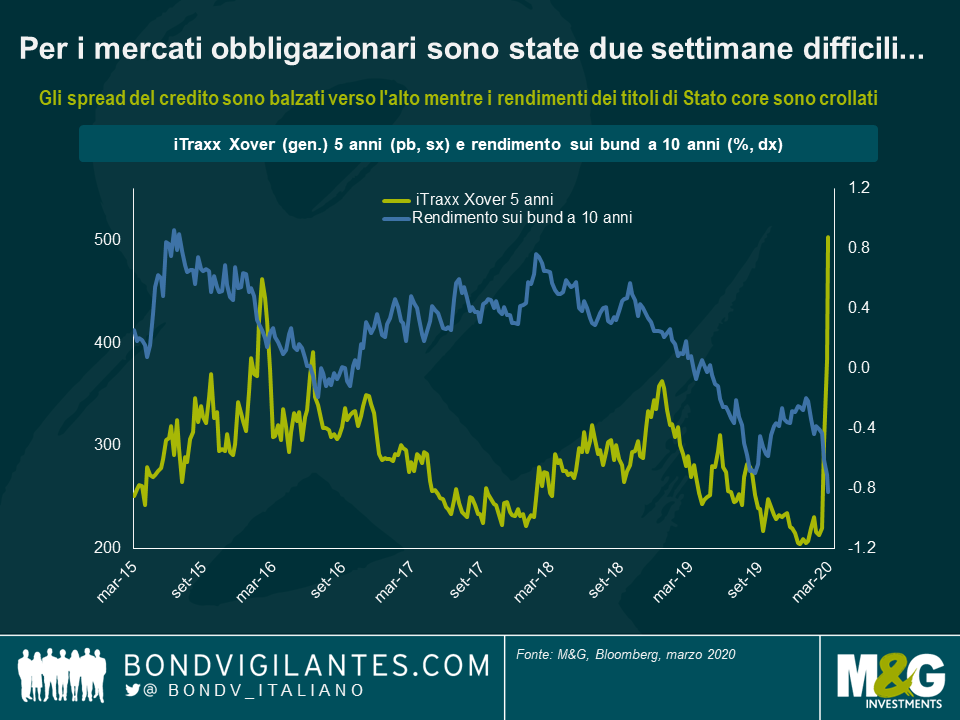

Per i mercati obbligazionari sono state due settimane a dir poco difficili. L’avversione al rischio regna sovrana: in Europa, mentre osservavo i miei monitor martedì mattina l’iTraxx Xover, cartina di tornasole del rischio di credito nell’high yield europeo, è balzato al livello più alto da metà 2013, mentre il rendimento sui bund a 10 anni è precipitato al minimo storico sotto quota -0,8%.

In occasioni precedenti, di fronte alle turbolenze di mercato la Banca centrale europea (BCE) è intervenuta per segnalare uno stimolo monetario maggiore. A marzo del 2016, dopo un paio di mesi orribili per gli asset rischiosi, Francoforte fece sapere che avrebbe ampliato il programma di QE aggiungendo le obbligazioni societarie alla lista della spesa. Con una mossa ancora più plateale l’allora presidente della BCE, Mario Draghi, a luglio del 2012 pronunciò il famoso “whatever it takes” unanimemente riconosciuto come uno dei principali fattori che contribuirono a mettere fine alla crisi del debito europea. Considerando il recente peggioramento della crisi legata al Covid-19 e il modo in cui ha reagito il mercato, ora tutti gli occhi sono puntati su Christine Lagarde e i commenti che diffonderà dopo la riunione del Consiglio direttivo della BCE in programma giovedì. Dal mio punto di vista, le opzioni disponibili per i banchieri centrali europei questa settimana sono essenzialmente tre: niente di nuovo, risposta misurata o un colpo di bazooka.

Opzione n. 1 Niente di nuovo

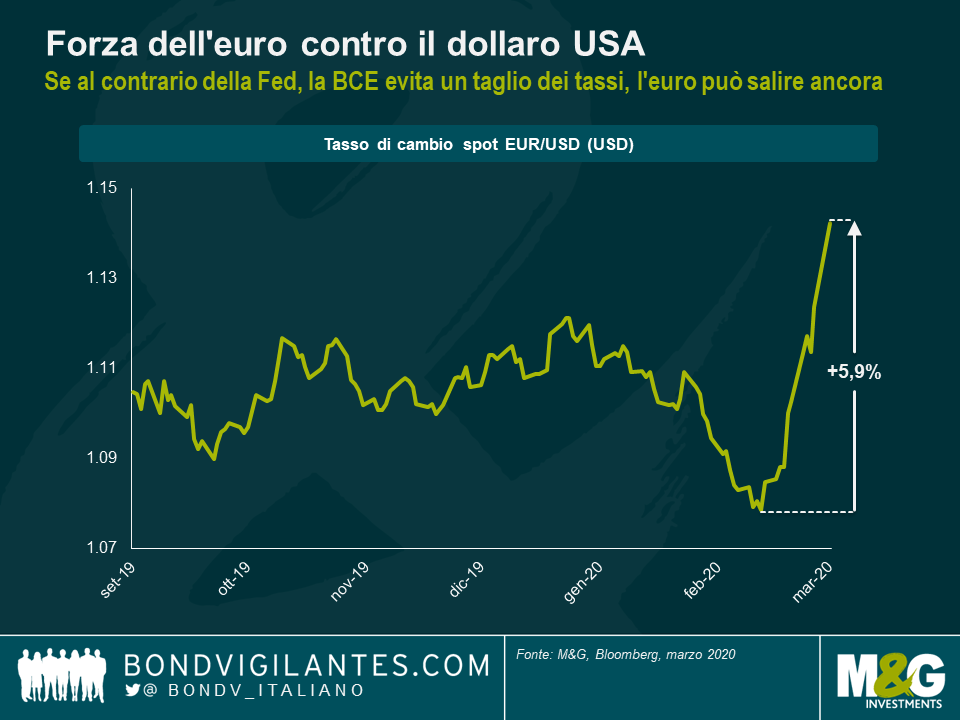

In questo scenario, la BCE si limita a prendere atto dei rischi accentuati per le prospettive economiche e l’inflazione a medio termine nell’Eurozona a causa del Covid-19, ma si astiene da modifiche alla politica monetaria che è già ampiamente accomodante. Il tasso di deposito principale viene mantenuto al -0,5% e il Programma di acquisti di asset (APP) continua al ritmo mensile di 20 miliardi di euro. Alla base di questa decisione ci sarebbe il fatto che la politica monetaria in sé non basterebbe e spetta prima di tutto ai governi intervenire con l’allentamento fiscale. Adottare misure monetarie di emergenza in modo prematuro e affrettato potrebbe essere addirittura controproducente, nel senso che la percezione di una BCE palesemente allarmista rischia di creare ancora più ansia sui mercati. Inoltre, considerando che il tasso di deposito della BCE già in territorio abbondantemente negativo riduce il margine per ulteriori tagli dei tassi rispetto ad altre banche centrali, la BCE potrebbe concludere che la cosa sensata da fare a questo punto è conservare le ultime cartucce per poter agire con decisione più avanti, se la situazione Covid-19 dovesse continuare a peggiorare.

Ci saranno anche validi motivi per giustificare un approccio “niente di nuovo”, ma non lo ritengo uno scenario probabile. Prima di tutto, le aspettative di un ulteriore stimolo monetario da parte della BCE sono molto alte sul mercato: mentre scriviamo, la probabilità implicita di un taglio dei tassi di interesse giovedì, riflessa dagli swap su indice overnight, è prossima al 100%. Ovviamente la BCE non è certo obbligata a soddisfare le aspettative, ma non effettuare un taglio dei tassi fortemente atteso può scatenare ulteriore turbolenza sui mercati finanziari, cosa che di sicuro preferirebbe evitare. Secondo, in un mondo in cui altre banche centrali (tra cui Fed, Bank of Australia e Bank of Canada) hanno deciso di abbassare i tassi in risposta al Covid-19, la BCE potrebbe diventare l’eccezione lasciando invariato il costo del denaro, e questo alimenterebbe il rialzo dell’euro. La moneta unica si è già apprezzata di quasi il 6% contro il dollaro USA da metà febbraio: un ulteriore rafforzamento sarebbe un altro ostacolo per le società europee che esportano molto e, per estensione, per tutta l’economia dell’Eurozona già afflitta dalla domanda in calo e dalle interruzioni della catena logistica dovute all’epidemia. Per essere chiari, il mandato della BCE non comprende la gestione attiva della moneta se si rafforza sul mercato dei cambi, ma mettere fine al recente rimbalzo dell’euro sarebbe quanto meno un effetto collaterale auspicabile di un taglio dei tassi, anche se non il motivo principale per effettuarlo, e potrebbe contribuire ad avvicinare l’inflazione europea al livello obiettivo, attraverso il rialzo dei prezzi all’importazione.

Nel tentativo di placare i mercati, con il vantaggio aggiuntivo di frenare la corsa dell’euro, credo che la BCE interverrà sui tassi giovedì. In tal caso, la domanda cruciale ovviamente è fin dove intende spingersi. E questo ci porta alle opzioni n. 2 e n. 3.

Opzione n. 2 Risposta misurata

In questa ipotesi, la BCE taglia i tassi di interesse in misura modesta, diciamo 10 punti base (pb), portando l’interesse principale sui depositi al nuovo minimo record del -0,6%. Contestualmente, gli acquisti netti di asset mensili vengono incrementati forse a 60 miliardi di euro, se non addirittura a 80, che vorrebbe dire triplicare o quadruplicare i volumi dal livello attuale di 20 miliardi di euro al mese, ma non sarebbe la prima volta: già in passato nell’ambito di programmi APP la BCE ha effettuato acquisti per 60 miliardi di euro (da marzo 2015 a marzo 2016 e da aprile a dicembre 2017) e 80 miliardi di euro al mese (da aprile 2016 a marzo 2017).

Direi che questo forse è lo scenario più probabile, anche se indubbiamente il meno desiderabile. Il pericolo per la BCE è, per così dire, sprecare due fave senza prendere neanche un piccione. Un intervento moderato non accompagnato da uno stimolo fiscale sostanzioso difficilmente sarebbe sufficiente a instillare una fiducia duratura in mercati che hanno appena accolto con sufficienza un taglio della Fed di 50 pb. L’avversione al rischio potrebbe facilmente trasformarsi in una crisi di mercato a tutti gli effetti. Nel contempo, la BCE avrebbe sprecato una delle ultime cartucce rimaste, limitando così la propria capacità di adottare altre misure di emergenza che potrebbero rivelarsi necessarie in futuro, se l’impatto dell’epidemia di Covid-19 sull’attività economica dovesse risultare più grave di quanto indichino le proiezioni attuali.

Opzione n. 3 Colpo di bazooka

L’idea qui sarebbe creare un altro momento “whatever it takes” che riesca a calmare immediatamente i mercati evitando un vero e proprio episodio di panico fra gli investitori, che se sfuggisse di mano potrebbe compromettere la stabilità del sistema finanziario fino a minacciare l’economia reale. In questo scenario, la BCE interviene con la massima decisione sia sui tassi di interesse sia sugli acquisti di asset: i tassi vengono ridotti di almeno 25 pb, con quello sui depositi che così arriverebbe al -0,75%, in linea con il tasso ufficiale della Banca Nazionale Svizzera, e i volumi di acquisti APP salgono oltre gli 80 miliardi di euro al mese, diciamo a 100. Va detto che per segnalare agli operatori di mercato che la BCE mantiene la capacità di incrementare ulteriormente gli acquisti di asset in futuro, se dovesse servire, sarebbe necessario modificare in parte le regole dell’APP:

L’idea di sparare il colpo di bazooka indubbiamente ha la sua attrattiva, ma in realtà è una strategia ad alto rischio. Se funziona e si riesce a evitare una crisi conclamata, sia sui mercati che nell’economia reale, attraverso un’azione decisa e tempestiva della BCE, Christine Lagarde può diventare subito una star fra i banchieri centrali. Tuttavia, senza un contestuale intervento concertato di allentamento fiscale, l’approccio bazooka potrebbe facilmente ritorcersi contro l’Europa. Se le misure si rivelano inefficaci, i mercati continuano a sprofondare e il meccanismo di trasmissione dello stimolo monetario all’economia reale si inceppa, la BCE non avrà molti altri mezzi a disposizione per intervenire in futuro – e i mercati saprebbero che la BCE, come altre banche centrali, non sa più che pesci pigliare.

Riassumendo, nessuno vorrebbe essere al posto di Christine Lagarde questa settimana, quando la BCE si troverà fra l’incudine e il martello. L’inazione o una qualsiasi misura esitante rischia di minare ulteriormente la stabilità di mercato a rischio di trasformarla in una crisi conclamata che coinvolgerebbe sia i mercati finanziari che l’economia reale. Ma giocarsi tutte le carte adesso nel tentativo di stimolare l’economia e imprimere una svolta all’umore degli investitori prima che la situazione precipiti significa non lasciarsi alcun margine di manovra più avanti. Per gli investitori, i mercati stanno diventando un terreno sempre più insidioso in cui muoversi. Dato che non c’è un percorso ovvio da imboccare per la BCE (né per qualsiasi altra banca centrale, a dirla tutta), scommettere su qualsiasi esito della riunione sulla politica monetaria sarebbe un strategia rischiosa.

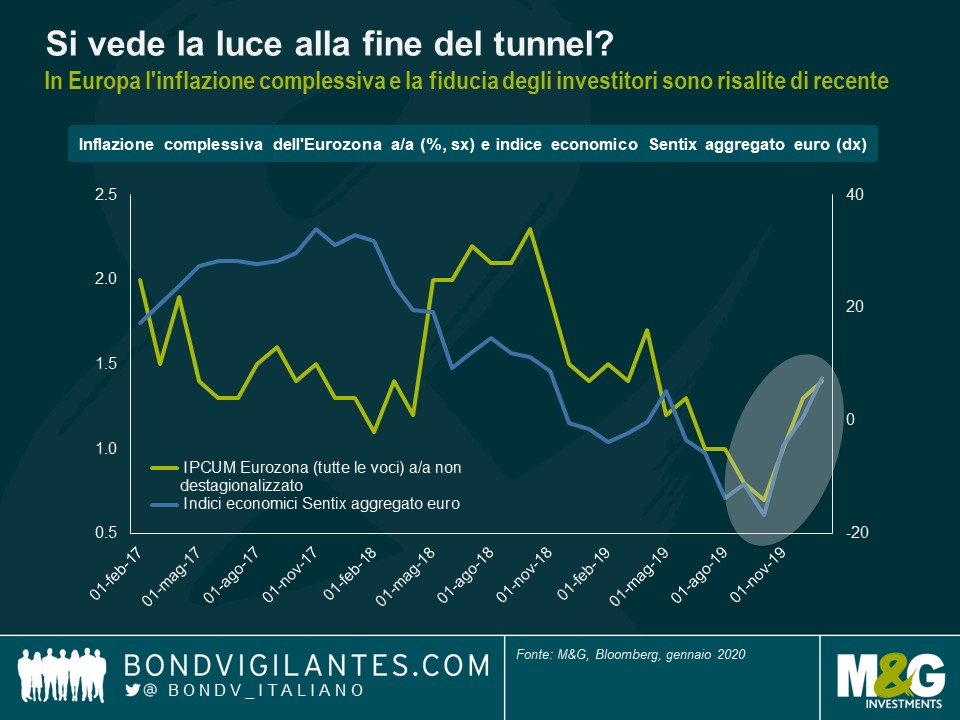

Ultimamente si stanno moltiplicando gli indicatori da cui sembrerebbe che l’economia europea sia ormai avviata verso una ripresa più robusta, dopo essersi lasciata il peggio alle spalle. Per esempio, mentre il livello di inflazione resta ampiamente al di sotto dell’obiettivo della BCE, vicino ma inferiore al 2%, vale la pena di notare che il tasso complessivo su base annua è di fatto raddoppiato dallo 0,7% di ottobre 2019 all’1,4% di gennaio 2020. Persino l’indice PMI manifatturiero dell’Eurozona, che era stato una delle maggiori fonti di preoccupazione per gli investitori europei durante il 2018, a quanto pare ha toccato il fondo a settembre dell’anno scorso per poi recuperare una traiettoria di tenue rialzo. Anche la fiducia è nettamente migliorata fra gli investitori europei: un parametro utile a tale riguardo è l’indice economico Sentix dell’Eurozona, che dal punto minimo toccato a ottobre del 2019 è rimbalzato raggiungendo a gennaio 2020 il livello più alto da novembre 2018.

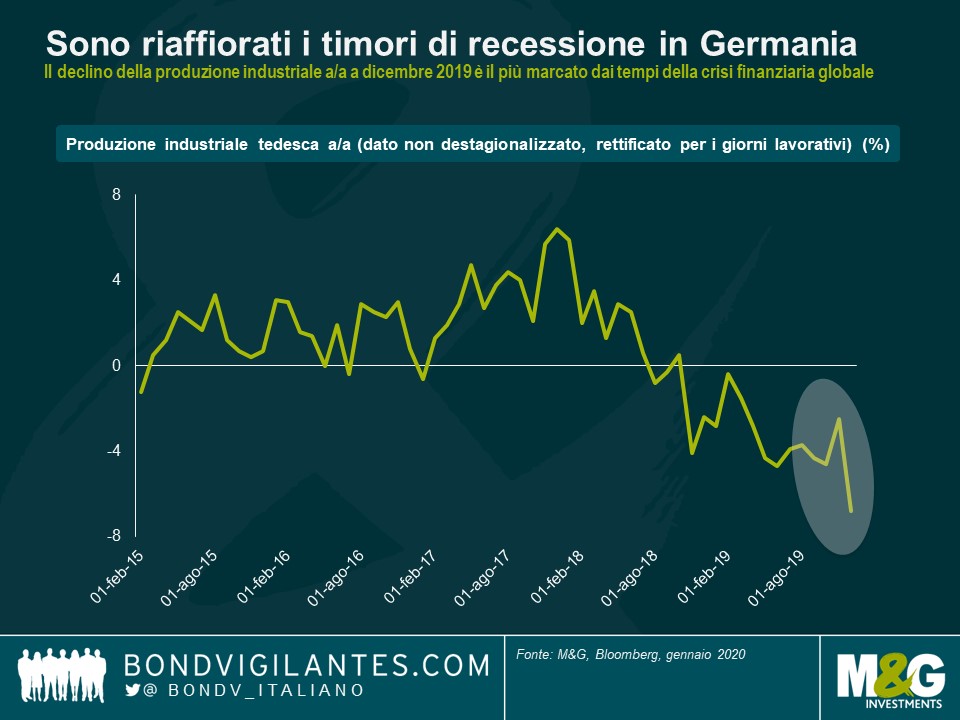

La domanda cruciale, ovviamente, è se l’Europa abbia davvero svoltato l’angolo oppure no. Dal mio punto di vista, è ancora troppo presto per dare il via libera. Prima di tutto, nonostante i segnali incoraggianti emersi di recente, la crescita economica in Europa è tuttora anemica e fragile, anzi, con un progresso di appena lo 0,1% del PIL reale, il quarto trimestre del 2019 è stato il più fiacco per l’Eurozona dalla prima frazione del 2013. In Francia e in Italia, c’è stata in realtà una contrazione (-0,1% e -0,3% rispettivamente), e in Germania i rischi di recessione sono tornati di prepotenza in primo piano. Su base annua, la produzione industriale tedesca è crollata del 6,8% a dicembre 2019, un record negativo che non si vedeva dai tempi della crisi finanziaria globale. Le cose, quindi, potrebbero peggiorare ancora prima di migliorare in Europa.

Tanto più che restano sullo sfondo diversi rischi di coda rilevanti che potrebbero peggiorare ulteriormente le prospettive della regione.

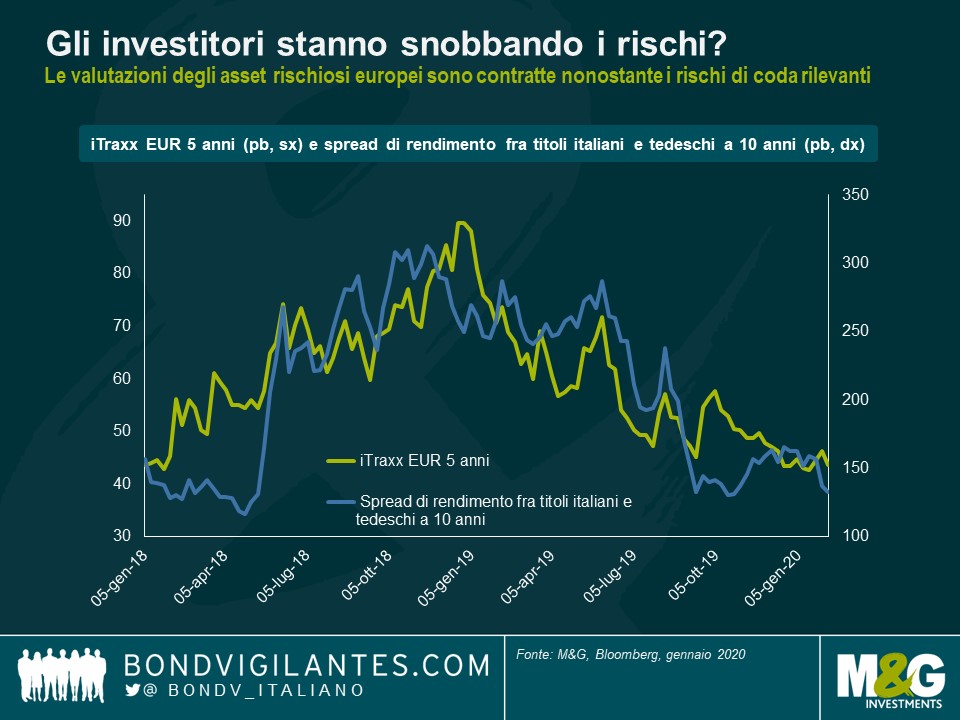

Alla luce di questi rischi, e considerando la debolezza persistente della crescita, trovo piuttosto sorprendenti le valutazioni degli asset rischiosi europei. Ai livelli attuali, non resta praticamente alcun margine di errore: per esempio, l’iTraxx EUR a 5 anni, cartina di tornasole del mercato del credito investment grade europeo, al momento è attestato ad appena 44 punti base (pb) mentre il rendimento offerto dai titoli di Stato italiani a 10 anni supera quello del bund di pari scadenza di soli 130 pb. In sostanza, siamo tornati quasi ai livelli di mercato visti l’ultima volta all’inizio del 2018. Ed è proprio questo a stupire, visto che rispetto a oggi, allora l’umore dei mercati era decisamente più ottimista, ai limiti dell’euforia, e i temi in primo piano erano la crescita sincronizzata globale e la ripresa europea, mentre praticamente nessuno parlava di rischi politici in Europa. Per farla breve, gli attori di mercato si sono convinti di poter dormire sonni tranquilli.

E sappiamo tutti cosa è successo dopo, nel 2018: le tensioni commerciali si sono improvvisamente inasprite, i partiti anti-establishment – Lega e 5 Stelle – hanno conquistato consensi straordinari alle elezioni di marzo in Italia e i dati economici sono crollati su scala globale. Di conseguenza, l’umore degli investitori è peggiorato e i mercati sono entrati rapidamente in una fase protratta di avversione al rischio, determinando un risultato annuale fortemente negativo per tutti gli asset rischiosi. Non sto dicendo che la storia debba ripetersi, ma non posso fare a meno di pensare che i mercati si siano spinti di nuovo troppo in là in un clima di dilagante sottovalutazione dei rischi. Certo, le banche centrali e la BCE in particolare assicurano un sostegno notevole, creando un contesto tecnico favorevole che a sua volta puntella i prezzi degli asset, ma vale la pena di ricordare che mentre la BCE acquistava titoli al ritmo di 30 miliardi di euro al mese (il 50% in più rispetto a oggi) fra gennaio e settembre 2018, i mercati hanno comunque subito una correzione piuttosto pesante. Per questo penso che la situazione attuale richieda una certa cautela sugli asset di rischio europei: ridurre l’esposizione al rischio di mercato e spostarsi su titoli di qualità migliore nell’ambito del credito mi sembrano misure prudenti a questo punto.

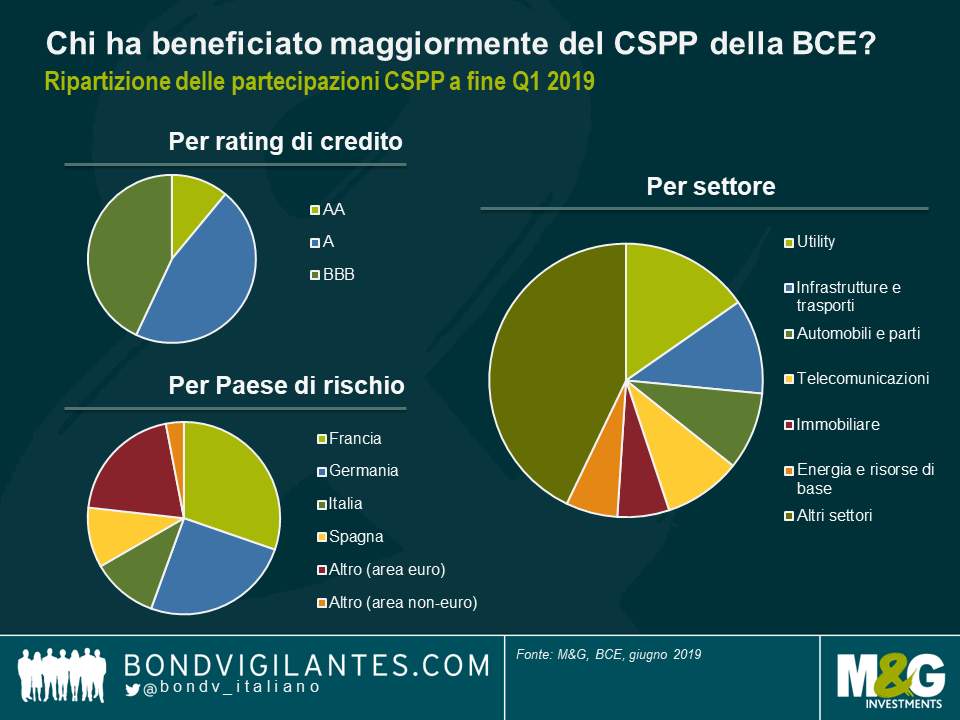

Nel suo discorso di Sintra, due settimane fa, Mario Draghi ha lasciato la porta completamente aperta a un ulteriore allentamento della politica monetaria nell’area dell’euro. Tutte le opzioni sembrano essere in gioco per sostenere le cifre di inflazione in Europa, compresa una nuova tornata di allentamento quantitativo. L’osservazione di Draghi sul Piano di acquisto di asset (APP) della BCE, che ha ancora un notevole margine di manovra, ha alimentato le speranze di molti partecipanti al mercato circa una ripresa degli acquisti di asset netti, conclusisi nel dicembre dello scorso anno. Un APP rivitalizzato comprenderebbe quasi certamente una nuova versione del Corporate Sector Purchase Programme (programma di acquisto del settore societario): chiamiamolo CSPP2. La domanda è: come possono gli investitori del credito posizionarsi in questo ambiente?

Ebbene, va sottolineato che gli attuali livelli di spread creditizi suggeriscono che i mercati stiano prezzando con una probabilità piuttosto elevata che il CSPP2 venga annunciato nella riunione di settembre della BCE. Nel caso in cui la BCE non riuscisse a ottenere risultati, le valutazioni delle obbligazioni societarie europee potrebbero subire pressioni. Se tuttavia il CSPP2 diventasse una realtà e acquisisse una portata significativa, è giusto dire che il credito investment grade (IG) europeo dovrebbe nel complesso trarne beneficio. Attualmente un gigante addormentato, la BCE tornerebbe ad essere uno dei maggiori investitori obbligazionari in Europa e di fatto un “compratore forzato” di titoli societarie IG in euro, il che ridurrebbe i livelli di spread e mitigherebbe la volatilità. Alcuni segmenti del mercato IG in euro ne trarrebbero ovviamente più vantaggi di altri, a seconda di dove la BCE concentrerebbe i propri sforzi di acquisto. Se il comportamento passato è un indicatore affidabile dei futuri acquisti di asset, le obbligazioni con rating A, le società francesi e il settore dei servizi pubblici dovrebbero ricevere il maggior supporto tecnico dal CSPP2.

Tuttavia, cercare di prevedere le azioni della BCE, o qualsiasi altra banca centrale, è un’impresa difficile. I dettagli del CSPP2, se mai vedrà la luce, non sono ancora chiari. La BCE potrebbe sorprendere nuovamente i mercati, proprio come nel marzo 2016, quando delineò il CSPP originale e la maggior parte degli attori di mercato non aveva previsto che un credito debole con rating BBB e persino titoli crossover sarebbero stati idonei per il piano di acquisto. La grande novità questa volta potrebbe essere l’inclusione di obbligazioni bancarie senior, che la BCE non ha acquistato in passato. L’aggiunta di obbligazioni bancarie alla lista della spesa CSPP2 amplierebbe notevolmente l’universo investibile della BCE; le banche rappresentano quasi il 30% del più ampio universo IG in euro. Sostenere gli spread creditizi delle obbligazioni bancarie, e quindi ridurre i costi di finanziamento per le banche europee, aiuterebbe anche ad attenuare il colpo alla redditività delle banche di ulteriori tagli dei tassi di interesse che potrebbero essere annunciati insieme al CSPP2. L’inclusione delle obbligazioni bancarie non sarebbe tuttavia priva di insidie. Potrebbero sorgere conflitti d’interesse per la BCE, che si troverebbe di fatto a finanziare proprio le stesse istituzioni che dovrebbe regolamentare e controllare.

A prescindere dai dettagli, il lancio del CSPP2 avrebbe anche un impatto profondo sulla base dei cosiddetti credit default swap (CDS), ossia la relazione tra i livelli di spread creditizi ai quali sono negoziati i contratti CDS (credito sintetico) e le corrispondenti obbligazioni societarie (credito fisico).

In base al CSPP2, la BCE interferirebbe direttamente nel mercato del credito fisico acquistando ingenti quantità di obbligazioni liquide IG in euro. A parità di altre condizioni, l’aumento della domanda di obbligazioni societarie spingerebbe al ribasso i loro spread di credito. Il vigore del credito fisico verrebbe probabilmente trasmesso ai sintetici, ma considerando che la BCE non interverrebbe direttamente nel mercato dei CDS, è probabile che le obbligazioni fisiche superino il credito sintetico.

È esattamente quello che è successo la volta scorsa. Prima che la BCE annunciasse il CSPP originale nel marzo 2016, il mercato obbligazionario fisico IG in euro era più ampio dell’ iTraxx EUR, l’indice europeo di riferimento IG CDS. Nel corso dei due anni successivi, quando il CSPP era in pieno svolgimento, i titoli fisici hanno notevolmente superato quelli sintetici. Solo quando la BCE ha iniziato a ridurre gradualmente i volumi netti di acquisto nel 2018 (e le considerazioni sulla liquidità sono diventate rilevanti durante la correzione di mercato del quarto trimestre), le obbligazioni fisiche si sono nuovamente ampliate oltre il mercato dei CDS.

Al momento, gli investitori sono pagati circa 20 bps in più di spread di credito per il possesso del mercato fisico IG in euro rispetto alla vendita di protezione su iTraxx EUR, che è un differenziale significativo considerando i livelli prevalenti di spread e di rendimento. Non credo che il rapporto attuale abbia molto senso, ad essere onesti. Se il mercato crede fondamentalmente che il CSPP2 sia dietro l’angolo – e il recente rally creditizio non suggerisce certo il contrario – allora gli investitori non dovrebbero voler acquistare obbligazioni fisiche piuttosto che sottoscrivere CDS, considerando la probabile sovraperformance dei primi rispetto ai secondi? A mio avviso, questo fa sembrare le obbligazioni fisiche relativamente a buon mercato rispetto alle obbligazioni sintetiche. Attualmente gli investitori possono acquistare obbligazioni societarie e (parzialmente) coprire il credito beta tramite CDS (ossia, compensare il rischio di mercato del credito acquistando protezione su iTraxx EUR), creando così una posizione che offra sia un carry positivo dello spread che un aumento se il CSPP2 venisse eventualmente lanciato.

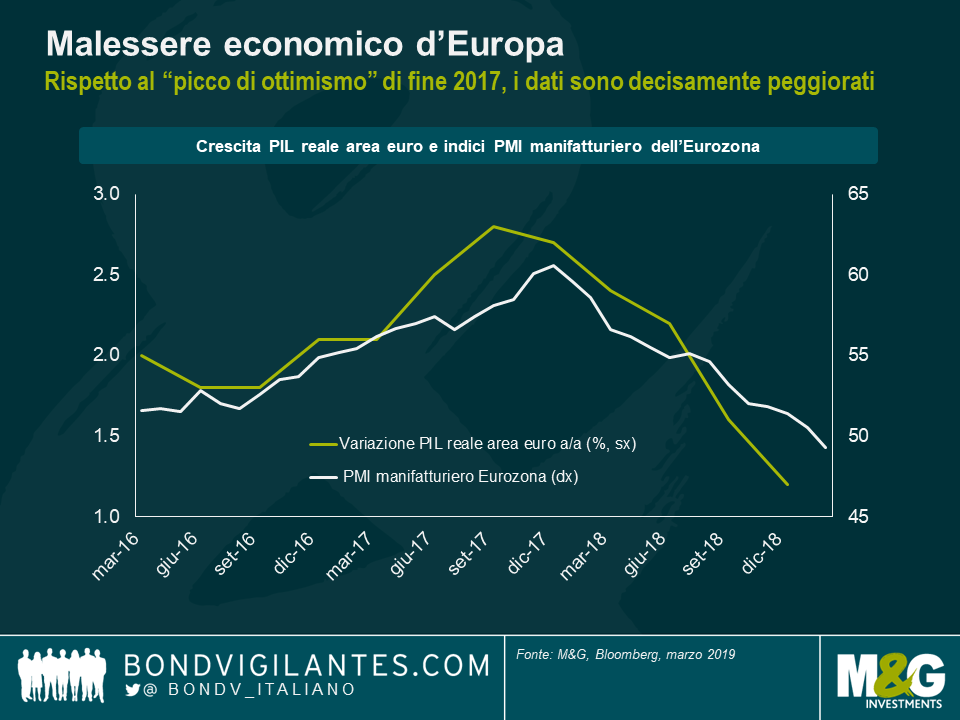

Rispetto a un anno e mezzo fa, quando si parlava ancora prevalentemente della crescita mondiale sincronizzata, le prospettive economiche per l’Europa sono decisamente deteriorate. Dai livelli di “massimo ottimismo” di fine 2017, la crescita PIL reale dell’area euro è rallentata all’1,2%, mentre gli indici PMI del settore manifatturiero dell’Eurozona hanno ceduto oltre dieci punti. Persino la BCE, notoriamente ottimista, ha dovuto alla fine arrendersi all’evidenza, tagliando le sue previsioni di crescita PIL per il 2019 dall’1,7% a un misero 1,1%.

Un modo possibile per le economie claudicanti dell’Europa di prepararsi a queste tendenze negative e forse impedire una “giapponesizzazione” su larga scala sarebbe quello di sospendere l’austerità e di aumentare gli stimoli fiscali per dare impulso all’attività economica. In quanto più grande economia europea e motore di crescita di lunga data, l’onere grava in primo luogo e soprattutto sulla Germania, direbbe qualcuno. E, naturalmente, i costi di finanziamento sarebbero eccezionalmente bassi. Agli attuali livelli di rendimento, la Germania dovrebbe pagare unicamente lo 0,7% circa di interesse nell’assumere prestiti per 30 anni. Anche considerando le attuali aspettative di bassa inflazione con il tasso di breakeven trentennale dell’area dell’euro a circa l’1,4% al valore nominale, i costi di finanziamento sarebbero negativi in termini reali. In caso di prestiti su periodi più brevi, i tassi di interesse sarebbero negativi anche in termini nominali con rendimenti dei Bund sotto zero fino a nove anni alla scadenza. Gli investitori pagano effettivamente la Germania per il privilegio di acquistare il debito sovrano del paese!

Chiaramente, la Germania dovrebbe cogliere l’attimo ed emettere tonnellate di Bund, giusto? Gran parte dei miei compatrioti tedeschi sarebbe in netto disaccordo. Sosterrebbero che un bilancio federale in pareggio – il proverbiale ‘schwarze Null’ (zero nero) – e un rapporto debito/PIL in conformità con i criteri di Maastricht del 60% dovrebbero avere la priorità sul rilancio dell’economia attraverso l’espansione fiscale. Ovviamente ci sono diverse ragioni valide per questa posizione, soprattutto la stabilità finanziaria nell’area euro: Se la Germania abbandonasse l’austerità e procedesse a un’ondata di spesa alimentata dal debito, sarebbe politicamente difficile, se non impossibile, esigere la disciplina fiscale di altri paesi dell’area dell’euro. Ciò aumenterebbe il rischio di un’altra crisi del debito della zona euro, seguita da costosi salvataggi e infine dalla mutualizzazione o monetizzazione del debito.

Tuttavia, credo ci sia dell’altro oltre alla fervente avversione al debito della Germania. Senza volermi troppo addentrare in psicologia spicciola, per molti tedeschi la questione del debito pubblico sembra sollevare profonde preoccupazioni etiche, forse amplificate dalla prossimità delle parole tedesche “Schulden” (debito) e “Schuld” (colpa). E’ opinione diffusa che un governo responsabile dovrebbe vivere con i propri mezzi. L’emissione di debiti è spesso considerata come un prestito senza scrupoli di denaro dalle generazioni future, a prescindere dai costi di finanziamento interessanti o dall’utilizzo dei proventi.

Ma se il disprezzo tedesco nei confronti del finanziamento del debito deriva almeno in parte da preoccupazioni etiche e timori circa la sostenibilità a lungo termine, allora la risposta potrebbe essere rappresentata da obbligazioni verdi, o meglio, dai “bund green”. Le obbligazioni verdi sono strumenti di debito emessi per apportare fondi con scopi ben precisi e rispettosi dell’ambiente. Ad esempio, l’operatore spagnolo di telecomunicazioni Telefónica ha emesso a fine gennaio un’obbligazione verde con l’intenzione di utilizzare i proventi di 1 miliardo di euro per migliorare l’efficienza energetica dell’azienda passando dalle reti in rame a quelle in fibra ottica in Spagna.

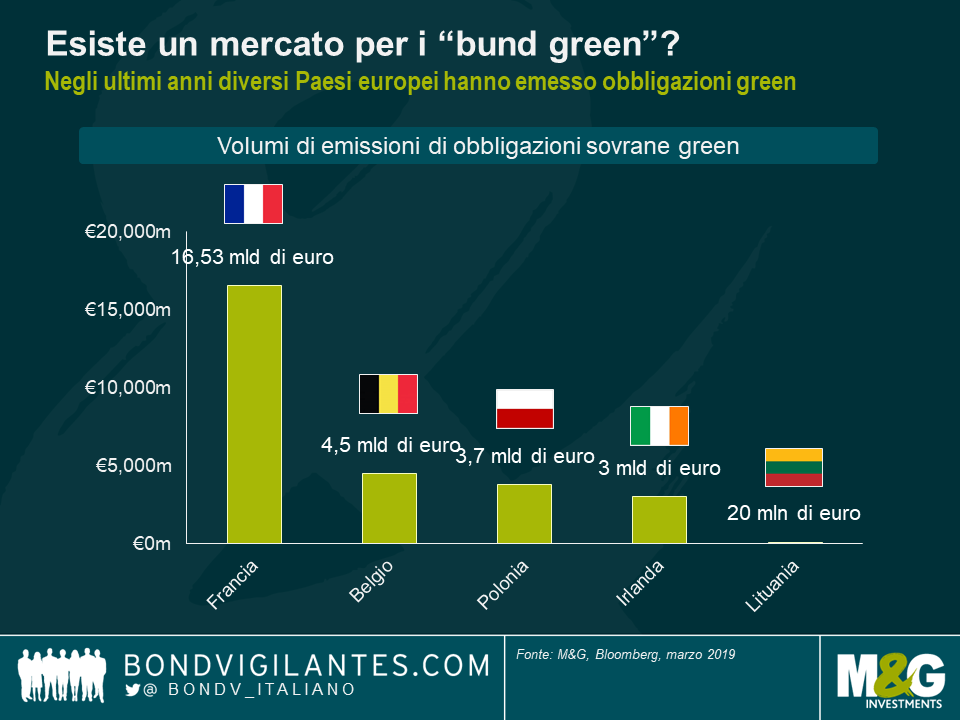

Le obbligazioni verdi non si limitano naturalmente al settore delle imprese. Negli ultimi anni, infatti, diversi paesi europei hanno emesso volumi discreti di obbligazioni green. Il Belgio, ad esempio, ha recentemente raccolto 4,5 miliardi di euro attraverso un’obbligazione verde, mentre la Francia detiene circa 16,5 miliardi di euro di obbligazioni verdi in essere. La Polonia ha emesso altri due titoli verdi a febbraio, portando il debito verde totale del Paese a 3,75 miliardi di euro.

Sembra quindi che ci sia un’ampia domanda di obbligazioni verdi sovrane da parte degli investitori. Il mercato sarebbe abbastanza profondo da assorbire miliardi di nuove emissioni. E poiché le obbligazioni verdi affrontano specificamente le questioni di finanza etica e di sostenibilità a lungo termine, potrebbero essere un veicolo adatto per aumentare la disponibilità della Germania ad aumentare i livelli di indebitamento e stimolare la crescita economica investendo i proventi in progetti rispettosi dell’ambiente. E diverse entità tedesche, come la banca di sviluppo statale KfW, hanno già utilizzato obbligazioni verdi. Il prossimo passo logico sarebbe l’emissione di titoli di Stato verdi tedeschi: I bund green.

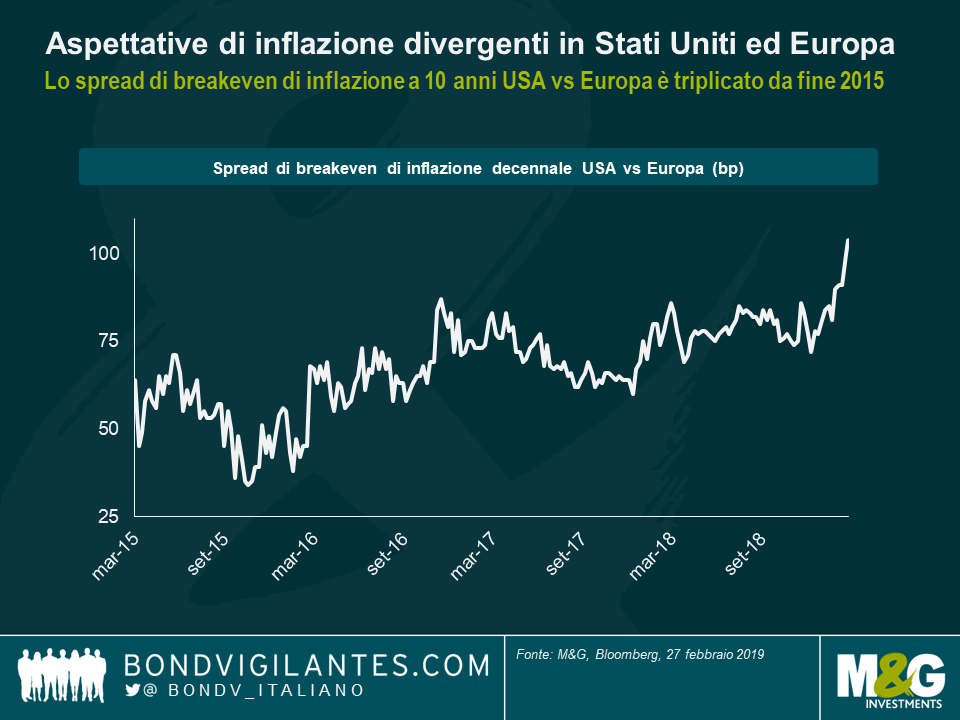

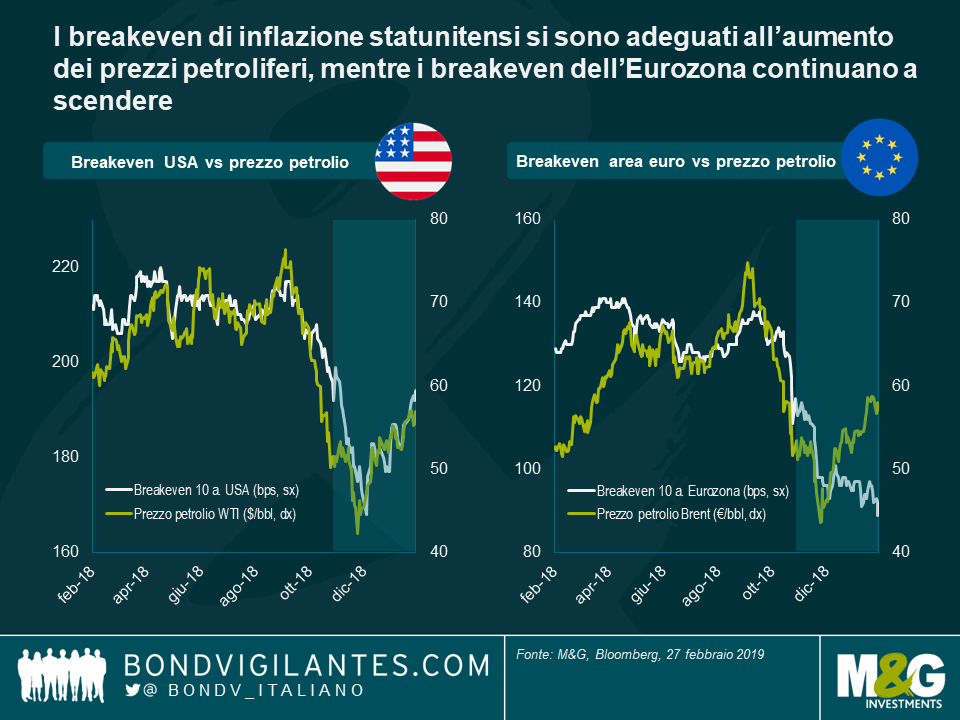

Ultimamente le aspettative di inflazione di Stati Uniti ed Europa sono divergenti e, ovviamente, la cosa non sorprende. Dopo tutto, la crescita annuale del PIL negli Stati Uniti si attestava a un solido tasso del 2,6% in termini reali nel quarto trimestre del 2018. Il tasso di disoccupazione è sceso al di sotto del 4%, esercitando una pressione al rialzo sui salari, mentre gli indicatori del sentiment economico, quali gli indici dei responsabili agli acquisti (PMI), si mantengono saldamente in espansione. In netto contrasto, le prospettive economiche dell’Eurozona sono decisamente peggiorate nel corso dello scorso anno. L’economia italiana è arretrata durante il quarto trimestre del 2018 e la Germania ha per poco evitato di cadere in recessione. Di conseguenza, i PMI europei sono colati a picco.

In questo contesto, l’ampliamento di spread delle aspettative di inflazione negli Stati Uniti rispetto all’Europa è perfettamente comprensibile. Tuttavia, ritengo che l’entità del movimento sia piuttosto estrema. Confrontando i tassi di breakeven di inflazione a 10 anni, una misura di mercato per le aspettative di inflazione nel medio termine, il differenziale tra i titoli del Tesoro USA protetti da inflazione e i bund indicizzati ( che rappresentano l’inflazione della zona euro) si è impennato oltre i 100 punti base (bp). Per offrire un contesto, lo spread di breakeven decennale USA vs Europa è più che triplicato da fine 2015.

Vale inoltre la pena di notare il diverso comportamento delle aspettative di inflazione nelle aree statunitense ed europea durante il recente recupero dei prezzi petroliferi. Se da una parte i breakeven USA a 10 anni sono balzati in avanti quest’anno (+25 bp da inizio anno), praticamente di pari passo con il greggio, i breakeven decennali dell’Eurozona sono rimasti completamente indifferenti, continuando a scendere (-7 bp da inizio anno). Sicuramente, per via di tasse sul carburante più contenute negli Stati Uniti, i movimenti di prezzo del petrolio hanno avuto un impatto più diretto sulle cifre di inflazione USA che su quelle europee, almeno in un orizzonte di breve termine. Tuttavia, dovremmo chiederci attentamente se l’elevato livello di correlazione tra i breakeven USA a 10 anni e i movimenti dei prezzi a pronti del greggio sia giustificato. Di fatto, a meno che il prezzo del petrolio non continui ad aumentare anno dopo anno per i prossimi dieci anni, subentreranno gli effetti di base a rendere l’impatto inflazionistico del recente rimbalzo petrolifero piuttosto momentaneo.

Prendendo in considerazione sia la portata della sovraperformance rispetto alle obbligazioni indicizzate europee che la reazione fortemente positiva ai recenti movimenti dei prezzi petroliferi, non credo che i TIPS USA siano ormai particolarmente allettanti. Con il tasso di breakeven USA a 10 anni vicino all’obiettivo di inflazione del 2% della Federal Reserve, le valutazioni sembrano eque ma non molto interessanti. In confronto, i livelli di breakeven di inflazione depressi in Europa implicano che, fino a quando l’inflazione dell’eurozona sarà più elevata di un mero 0,9% in media per i prossimi 10 anni, i linker sui bund genereranno una sovraperformance sui bund nominali, a parità di tutti gli altri fattori. A me sembra un hurdle rate piuttosto basso da superare. In altre parole, gli investitori possono attualmente acquistare protezione da eventuali sorprese di inflazione al rialzo nell’area euro attraverso obbligazioni indicizzate europee a livelli di accesso piuttosto vantaggiosi.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Wolfgang Bauer analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Wolfgang Bauer analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

I titoli di Stato tedeschi hanno continuato ultimamente a guadagnare impeto, un po’ come la squadra tedesca ai mondiali…magari! Ma quest’ultima impennata dei Bund è sostenibile? Non credo.

Partiamo da un’ipotesi di situazione rialzista. In un blog recente, descrivevo come i bund avessero offerto una copertura efficiente dalle crescenti incertezze politiche in Italia, per via della correlazione negativa tra i rendimenti dei titoli di Stato tedeschi e italiani. Date le turbolenze politiche nell’Europa periferica, la Germania appare come un faro di stabilità. Ma qual è la situazione rispetto ai rischi politici della Germania stessa? La Cancelliera Angela Merkel è in carica da quasi tredici anni, ma la sua autorità è stata sempre più contestata negli ultimi tempi. Dopo la crisi con il suo ministro dell’interno sulle politiche di accoglienza ai rifugiati in Germania, il quarto governo Merkel (per la cui formazione sono stati impiegati cinque mesi e mezzo) sta attraversando la sua più grossa crisi. Improvvisamente una fine prematura del suo mandato non è poi più così improbabile.

Ma anche se la Merkel fosse spodestata (e i rischi sono molti) i titoli di Stato tedeschi potrebbero in realtà beneficiarne. Ciò potrebbe sembrare poco logico. Normalmente, l’incertezza politica relativa a uno Stato membro dell’area euro provoca una brusca sottoperformance dei suoi titoli di Stato, come abbiamo visto nel caso dell’Italia. I bund sono forse un’eccezione, visto il loro status di “titoli rifugio”? Ulteriori tensioni in Europa, anche quelle nate in Germania, probabilmente rafforzerebbero le valutazioni dei bund per via del riflesso di “fuga verso la qualità” degli investitori. Oltre a questo, in caso di disgregazione della zona euro, i bund potrebbero essere nuovamente denominati in una nuova versione del marchio tedesco. Questa valuta guadagnerebbe probabilmente terreno rispetto a quasi tutte le altre, andando ad aumentare ulteriormente la performance totale per gli investitori in bund. Di conseguenza, tanto più elevati i rischi politici in Europa, tanto maggiore la probabilità di un cambio di valuta dei Bund.

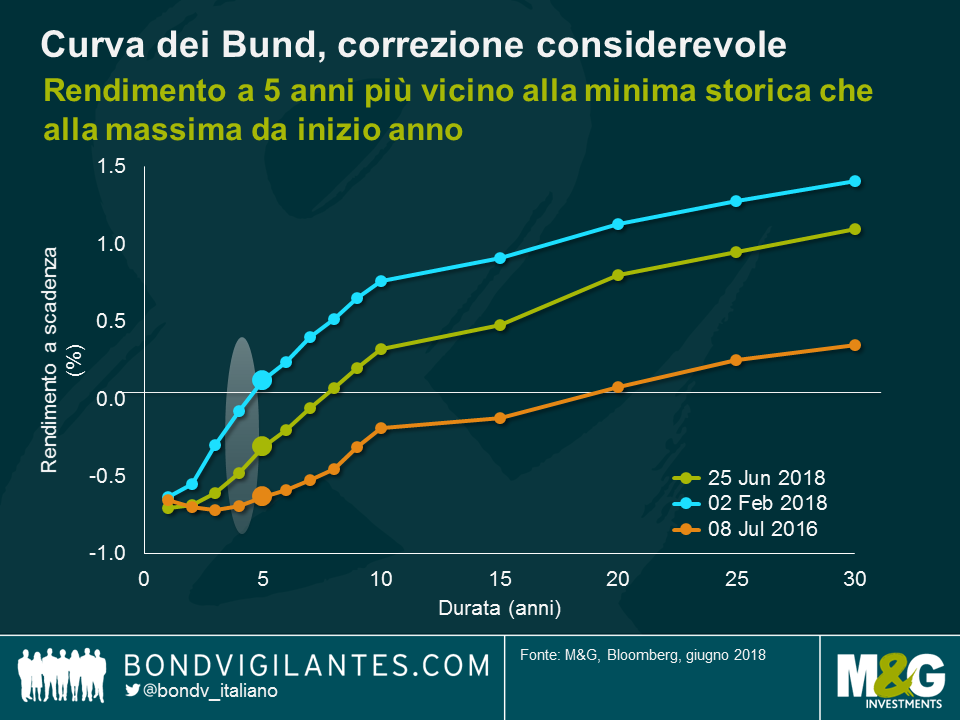

Ma fino a che punto possono scendere i rendimenti dei bund rispetto ai livelli attuali? È opportuno sottolineare che tali rendimenti sono già decisamente calati negli ultimi mesi, in particolare sulla parte corta della curva. L’attuale rendimento a cinque anni per esempio (-0,3%) è più vicino alla sua minima toccata a inizio luglio 2016 (-0,6%) che alla sua massima da inizio anno, toccata a febbraio (+0,1%). La parte intermedia della curva dei bund ha recuperato circa 45 punti base da febbraio, mentre quella lunga ha registrato una contrazione di oltre 30 bps. Si tratta di movimenti molti significativi per il mercato del debito tedesco e a mio avviso incertezza politica e avversione al rischio sono già completamente prezzati agli attuali livelli.

Ovviamente, se l’avversione al rischio prevalesse, i rendimenti sui bund potrebbero teoricamente scendere al di sotto delle minime del 2016. Tuttavia, è importante ricordare quanto fosse fuori dall’ordinario la situazione al tempo. Subito dopo il referendum sulla Brexit, abbondavano i dubbi sull’integrità dell’Eurozona e, di conseguenza, i Bund beneficiarono della fuga verso la qualità e di ipotesi di ridenominazione delle valute. Inoltre, le banche centrali stavano inondando il mercato di liquidità. La Banca centrale europea (BCE) stava acquistando 80 miliardi di euro di titoli al mese e i bund erano in cima alla lista degli acquisti. Infine, dopo il drammatico crollo dei prezzi petroliferi al di sotto dei 30 dollari al barile a inizio 2016, l’inflazione europea era scomparsa. Di fatto, a preoccupare era la deflazione in quanto l’indice armonizzato dei prezzi al consumo (HICP) era calato a -0,2% anno su anno (a/a) nell’aprile del 2016. In breve, tutte le stelle erano allineate: un raro momento in cui le condizioni per i bund non avrebbero potuto essere migliori.

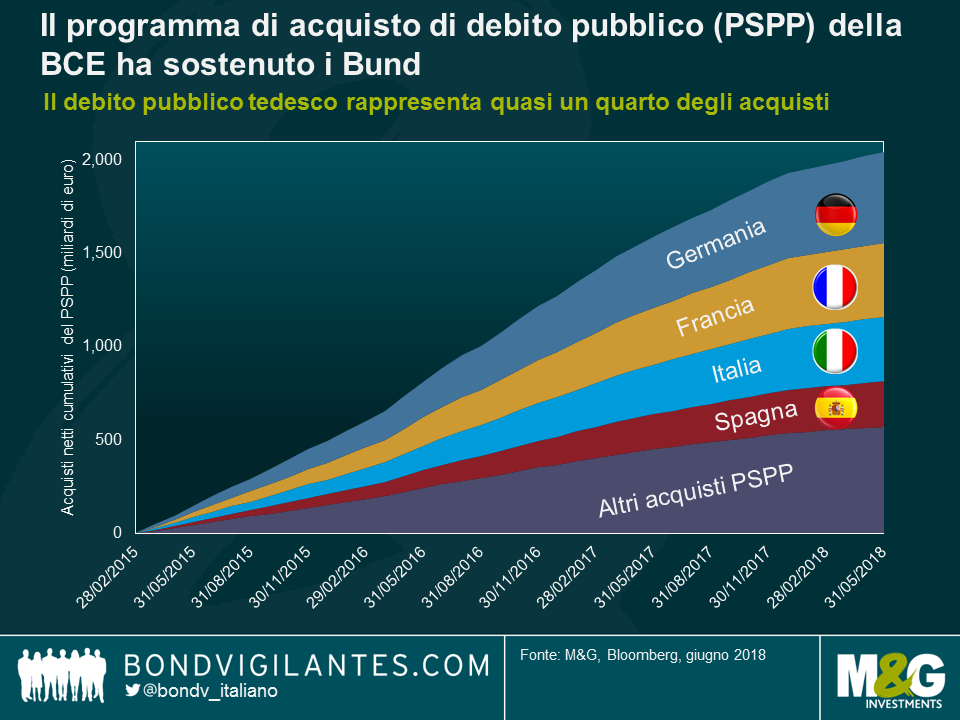

Per questo non credo che i titoli di Stato tedeschi possano raggiungere a breve i livelli toccati a metà 2016. L’inflazione europea è salita a 1,9% (IAPC) a/a ed è pertanto in linea con la definizione della BCE di stabilità dei prezzi, mentre lo stimolo monetario si sta lentamente attenuando. Gli acquisti netti di asset saranno ridotti nel corso del quarto trimestre prima di terminare definitivamente a fine anno. I bund sono stati i principali beneficiari del programma di acquisto del settore pubblico della BCE (PSPP) (Gli acquisti netti cumulativi mensili del debito tedesco hanno superato i 485 miliardi di euro a fine maggio, quasi un quarto di di tutti gli acquisti netti del PSPP). Anche se i pagamenti di capitale dei titoli in scadenza saranno reinvestiti per ancora un certo periodo di tempo, il sostegno apportato dalla BCE alle valutazioni dei Bund comincerà ad attenuarsi notevolmente.

Il mercato, tuttavia, sembra trarre grande conforto dall’annuncio che la BCE avrebbe effettivamente escluso qualsiasi aumento dei tassi almeno fino all’estate del prossimo anno.

Anche se questa misura potrebbe determinare un ribasso della parte anteriore della curva, i bund con molti anni alla scadenza sono a mio avviso ancora vulnerabili. Una volta superato il nervosismo che domina attualmente i mercati, credo che i rendimenti sui bund subiranno un movimento al rialzo nel medio termine. Potrebbe quindi essere il momento giusto per realizzare qualche profitto e ridurre l’esposizione ai bund.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.