Corona-crisi: una delle correzioni più violente della storia

Possono cambiare tante cose in un mese. Mentre molti di noi sono alle prese con la nuova realtà quotidiana di quarantena, lavoro remoto, scuola a distanza e perlustrazione dei negozi alla ricerca dell’ultimo fantomatico rotolo di carta igienica, vale la pena di fermarsi un momento ad analizzare cosa è successo ai mercati del credito nelle ultime settimane.

Nonostante l’isolamento sociale, è quasi impossibile sfuggire al flusso di notizie sulle forti vendite che hanno travolto le azioni e i titoli societari in seguito alla minaccia di una pandemia globale con tutto quello che potrebbe comportare per la crescita, i consumi e la solvibilità delle aziende. È ormai assodato che per i Paesi più sviluppati si prospetta una recessione: ma come sarà in termini di durata e profondità?

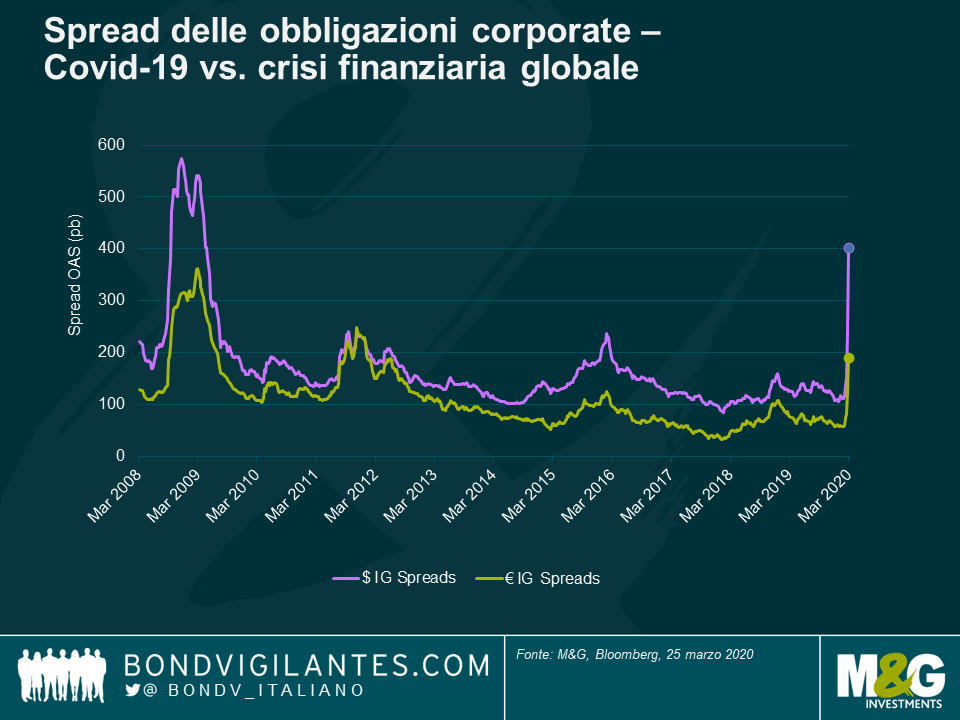

I prezzi obbligazionari in calo hanno provocato un rapido ampliamento degli spread creditizi trainato dai titoli in USD, con i differenziali delle emissioni investment grade denominate nella valuta statunitense che hanno raggiunto livelli non più visti da 11 anni, ossia dai tempi della crisi finanziaria globale; anzi, in questo periodo gli spread di questi asset superano persino il livello a cui erano quelli dell’high yield in dollari a febbraio. Le cose sono andate leggermente meglio per le obbligazioni investment grade in EUR, che sono tornate sui livelli di 8 anni fa, durante la crisi del debito dell’Eurozona.

Forse l’aspetto più evidente questa volta è la rapidità e l’entità dei movimenti di prezzo, che rende questa correzione una delle più violente della storia.

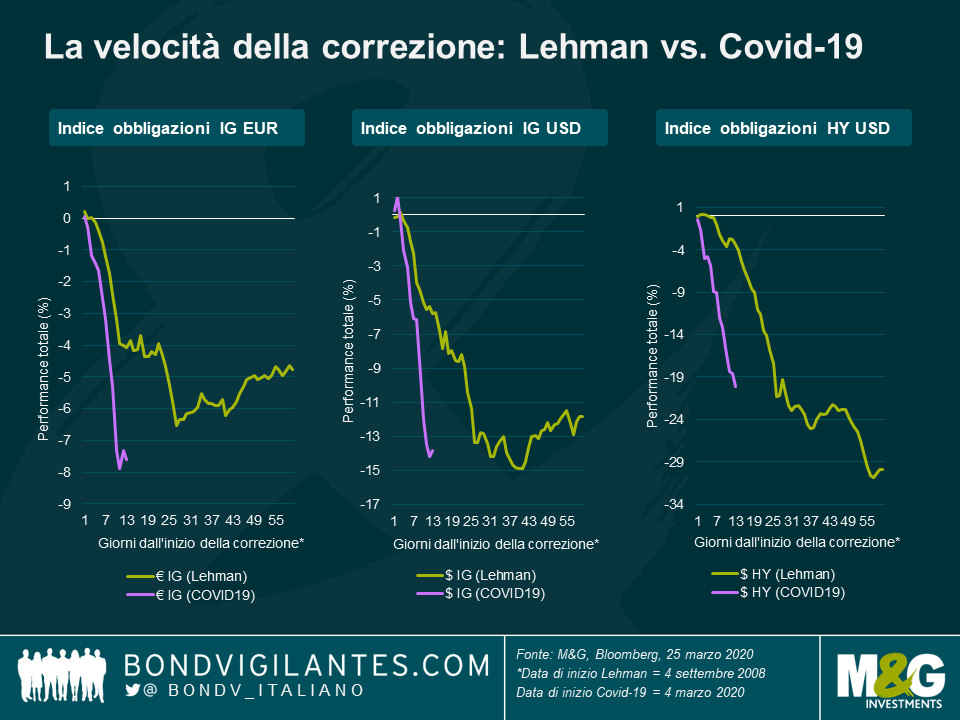

Durante il collasso di Lehman Brothers nel 2008, i titoli IG in USD hanno impiegato 37 giorni a perdere il 14,5%; questa volta ne sono bastati 12 per una flessione analoga. Analogamente, ai tempi di Lehman, le obbligazioni IG in EUR hanno perso il 6,5% in 27 giorni, mentre ora hanno fatto lo stesso in meno di 11.

Il ritmo aggressivo del deprezzamento è evidente anche in molte altre aree del credito.

Qualità del credito

I titoli di qualità inferiore con rating BBB hanno sottoperformato costantemente quelli a singola A, segnalando una fuga verso la qualità in risposta all’aumento del rischio recessivo di “angeli in caduta” (società classificate nella fascia inferiore della categoria investment grade (BBB) retrocesse nell’high yield).

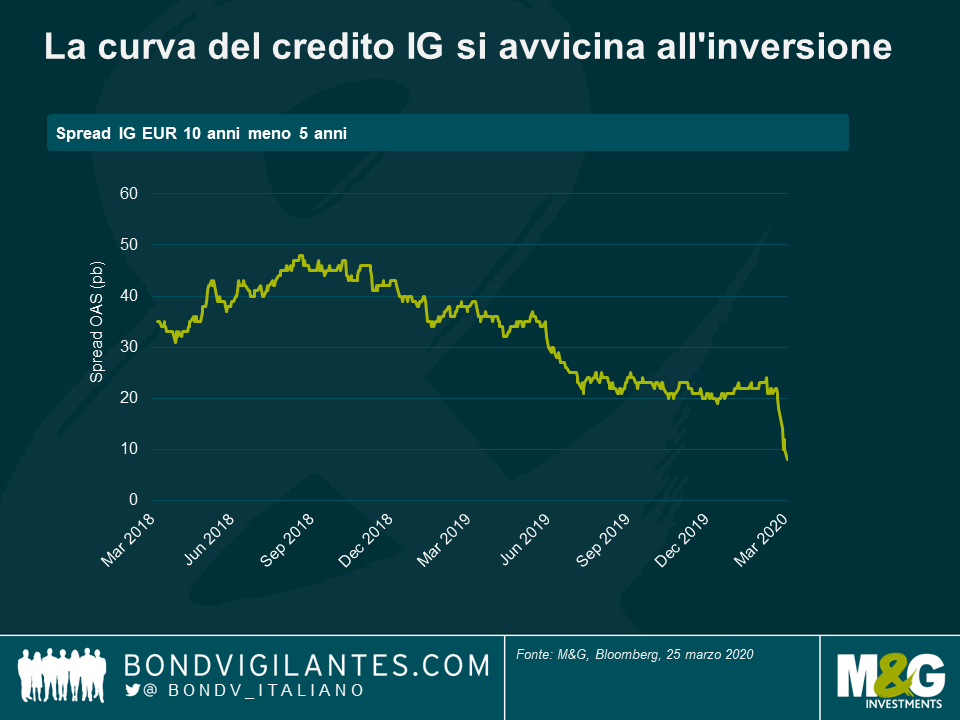

Struttura del credito per scadenza

L’appiattimento della curva del credito IG ha subito un’accelerazione avvicinandosi all’inversione. Questo fenomeno è in parte dovuto alla tendenza degli asset manager a vendere credito IG a breve termine per soddisfare le richieste di rimborso, piuttosto che cristallizzare le perdite su titoli a più lungo termine.

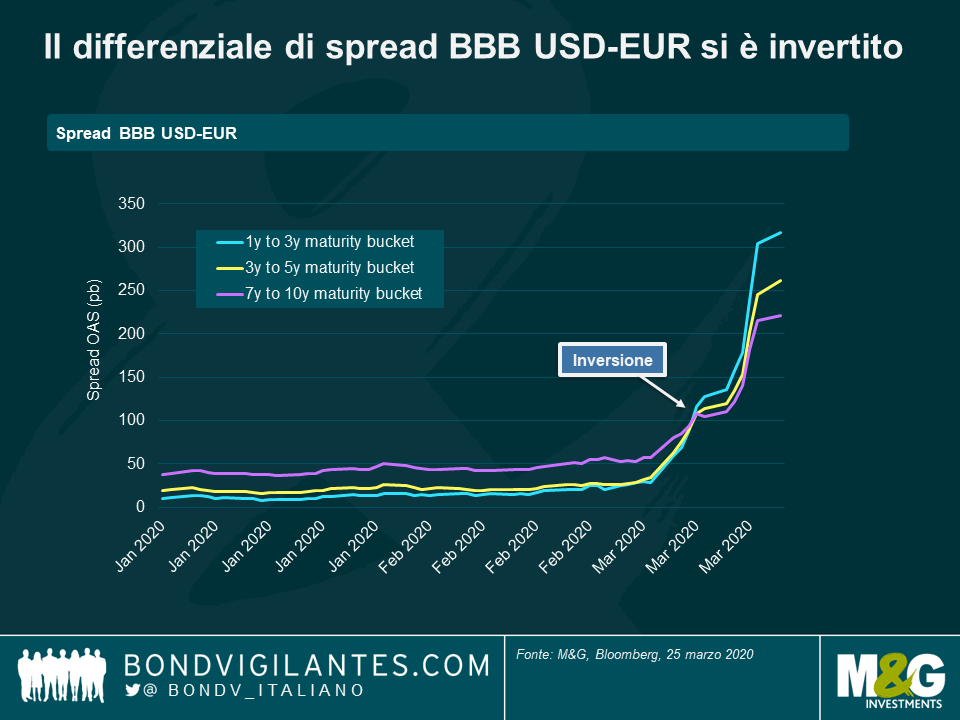

Spread creditizi a valute incrociate

Il differenziale di spread BBB USD/EUR non solo si è notevolmente ampliato nel corso dell’ultimo mese, ma si è anche invertito, a ulteriore dimostrazione della stretta sulla liquidità nel segmento a breve termine della curva di credito.

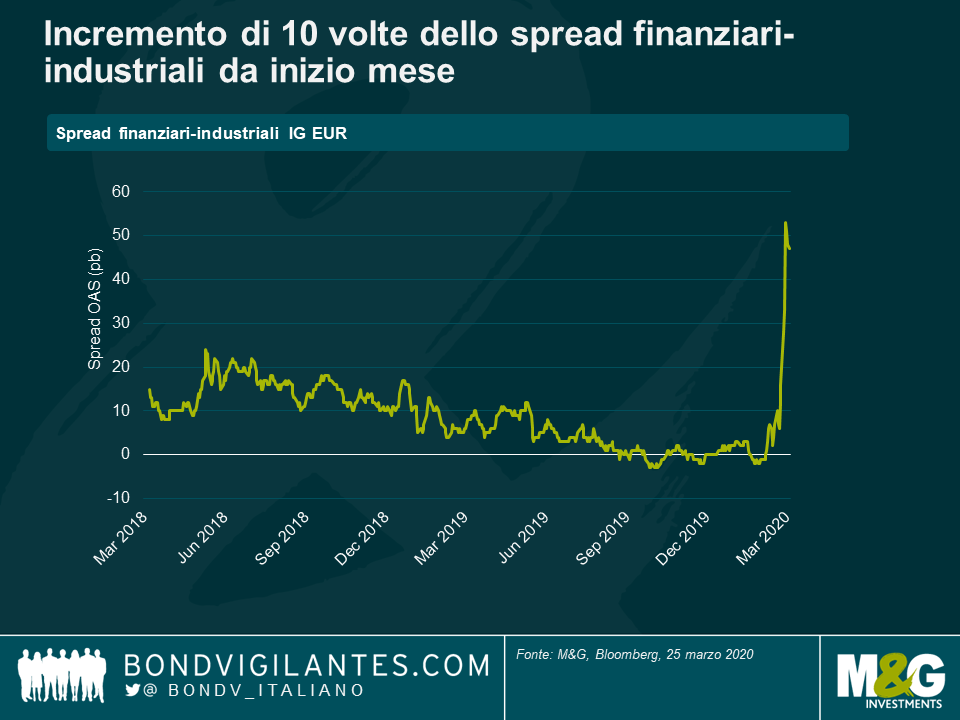

Finanziari vs. industriali europei

Ci sono stati forti cambiamenti anche nelle valutazioni intersettoriali: il mercato ora quota i finanziari a un extra spread di oltre 50 pb rispetto agli industriali, un incremento di 10 volte rispetto a poche settimane fa.

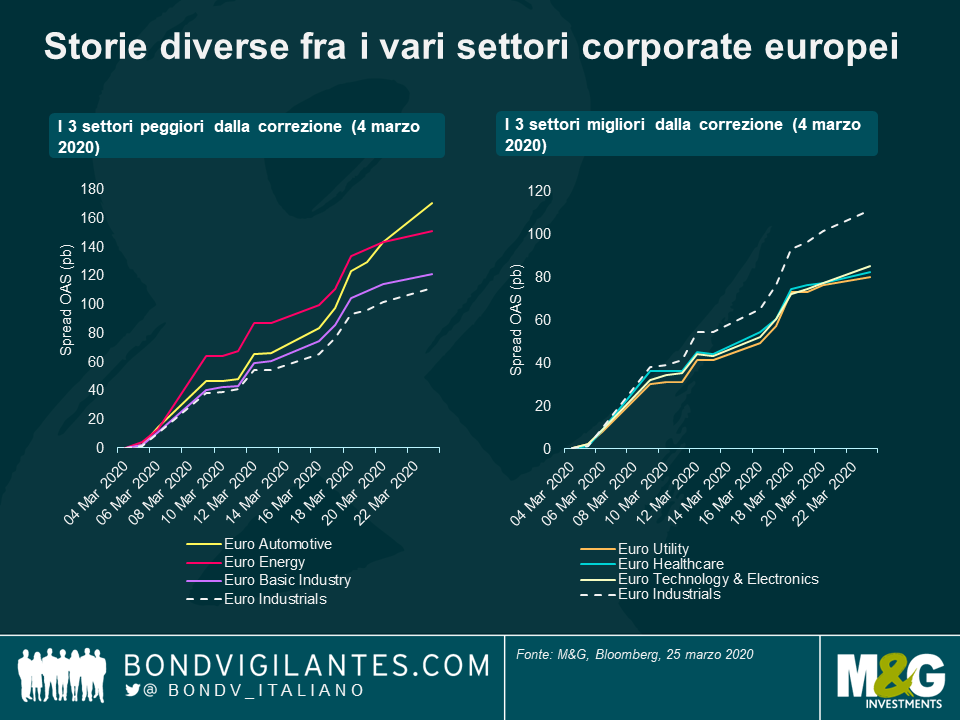

Sottosettori industriali europei

Nell’ambito degli industriali europei, non sorprende vedere che i settori più sensibili al deterioramento delle prospettive di crescita siano penalizzati rispetto all’indice dei corporate europei: è il caso del comparto automobilistico, dell’energia e dell’industria di base.

All’estremità opposta dello spettro, le aree che hanno sovraperformato (almeno in termini di valore relativo) sono quelle probabilmente destinate a beneficiare dei tassi più bassi (utility) e della maggiore domanda di servizi legati alla salute (settore sanitario) e di quei servizi che ci consentono di adattarci al nuovo modo di vivere e lavorare (tecnologia).

Movimenti così estremi sono comprensibili in risposta a un’emergenza sanitaria senza precedenti (almeno nell’era moderna) come il Covid-19. Come ha sottolineato il mio collega Richard Woolnough, questa volta è diverso. Tuttavia, ci sono altri fattori in gioco che hanno contribuito a queste variazioni. Il più evidente è l’evaporazione della liquidità in alcuni dei mercati obbligazionari più liquidi. Ci sono probabilmente diversi fattori concomitanti, tutti interconnessi.

Tanto per cominciare, i partecipanti al mercato sono stati sradicati dal loro ambiente abituale di attività: molti sono stati spostati in sedi di emergenza in caso di disastro, separati in più team minori o isolati a casa, il che naturalmente rallenta la comunicazione e il processo di market making.

In secondo luogo, con gli addetti al front office, alle operazioni e al supporto tecnico tutti sparpagliati, molti algoritmi di abbinamento delle operazioni sono stati disattivati, rendendo più lenta la rivelazione del prezzo e costringendo gli operatori a riconciliare manualmente gli ordini in alcuni casi.

Terzo, i dealer non riescono a espandere i bilanci e impegnare capitali nei momenti in cui la domanda di liquidità si intensifica. La natura pro-ciclica delle regole sul capitale di vigilanza impone alle banche di detenere più capitale quando la volatilità aumenta, sottraendo liquidità al sistema proprio quando ne avrebbe più bisogno.

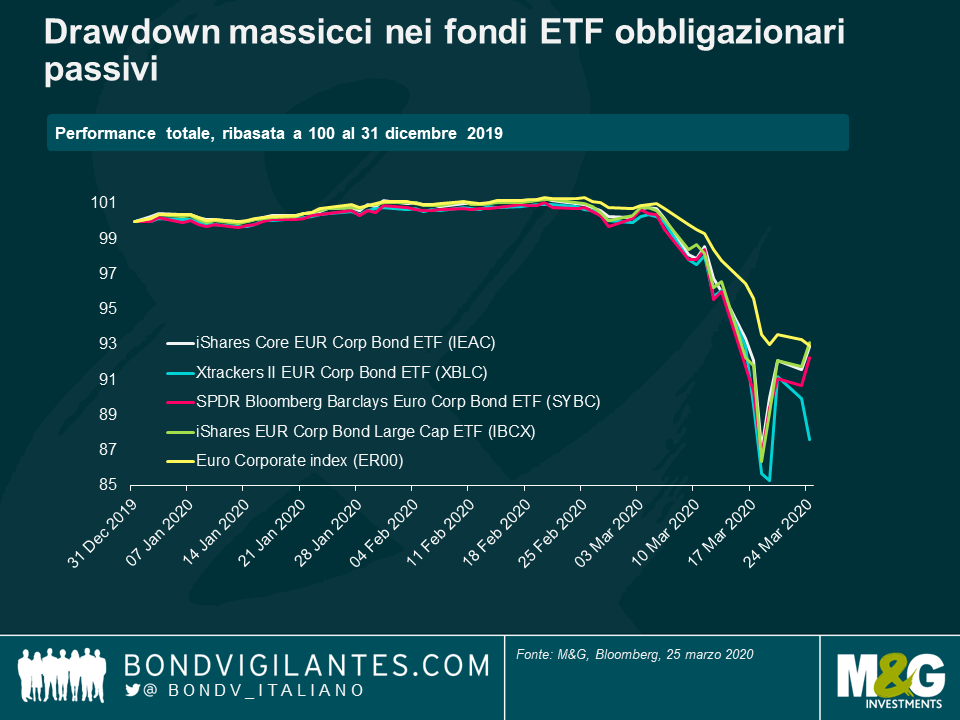

Infine, i deflussi sono stati massicci. Un segmento del mercato che è stato particolarmente colpito è quello dei fondi obbligazionari ETF passivi. Negli ultimi dieci anni hanno visto una crescita esponenziale, promettendo agli investitori retail performance vicine al benchmark, costi contenuti e liquidità istantanea. Tuttavia, il disallineamento di liquidità fra i prezzi degli ETF e quelli delle obbligazioni sottostanti ha provocato forti oscillazioni spingendo il prezzo gli ETF ampiamente al di sotto del rispettivo valore patrimoniale netto. Questo dipende dalla scarsa liquidità di negoziazione (differenziali denaro-lettera ampi), come descritto in alto, e crea a sua volta ulteriori vendite forzate mettendo ancor più sotto pressione i prezzi delle obbligazioni, fino a generare il cosiddetto “doom loop” o circolo vizioso. Alcuni ETF hanno iniziato a recuperare, ma i drawdown sono stati pesanti.

Indubbiamente emergerà dell’altro nelle prossime settimane e nei prossimi mesi. Diversi governi hanno annunciato nuovi programmi di acquisti di obbligazioni (in particolare Stati Uniti e Regno Unito), mentre altri hanno rafforzato quelli già esistenti (UE). Questo tipo di risposta politica punta ad affrontare direttamente le già citate carenze di liquidità. Alla fine dovrebbe funzionare, presumendo che tali iniziative siano coordinate e messe in atto rapidamente. L’esperienza passata dimostra però che questo potrebbe essere il rischio più grande di tutti.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes