Permettetemi di iniziare con due previsioni. In primo luogo, che il titolo “Vision 2020” sarà sicuramente irresistibile per tutte le prospettive dell’anno venturo, a prescindere dal campo in cui lavorate. Questo è il motivo per cui ho brevettato l’idea molti mesi fa, e prevedo ora che potrò vivere di rendita grazie a tutte le violazioni dei diritti d’autore che ci saranno. La mia seconda previsione è che, nel mio settore, quello degli “indovini delle obbligazioni”, secondo la quasi totalità di queste prospettive per il 2020 sarà l’anno in cui scoppierà la “bolla obbligazionaria”. Forse quest’anno avranno finalmente ragione, dopo 30 anni di previsioni volte a far “vendere obbligazioni”. Ma i loro track record non ci inducono certo a pensare che avrebbero un vantaggio nell’ambito di scoppio di bolle.

Se siete comunque convinti che il 2020 sarà l’anno in cui trionferà “il mercato orso” sulle obbligazioni, dovrete anche credere che molte tendenze consolidate e a lungo termine stanno per volgere al termine simultaneamente. Sto parlando delle sette tendenze secolari. Se pensate che i loro poteri siano giunti al capolinea, o notevolmente diminuiti, allora dovreste unirvi ai gruppi anti-obbligazionari di gennaio, con tanto di forconi e torce infuocate. Altrimenti, vorrete probabilmente attendere di vedere coi vostri stessi occhi la conclusione definitiva della tendenza al ribasso, durata 30 anni, dei rendimenti obbligazionari e dell’inflazione prima di dire addio al reddito fisso.

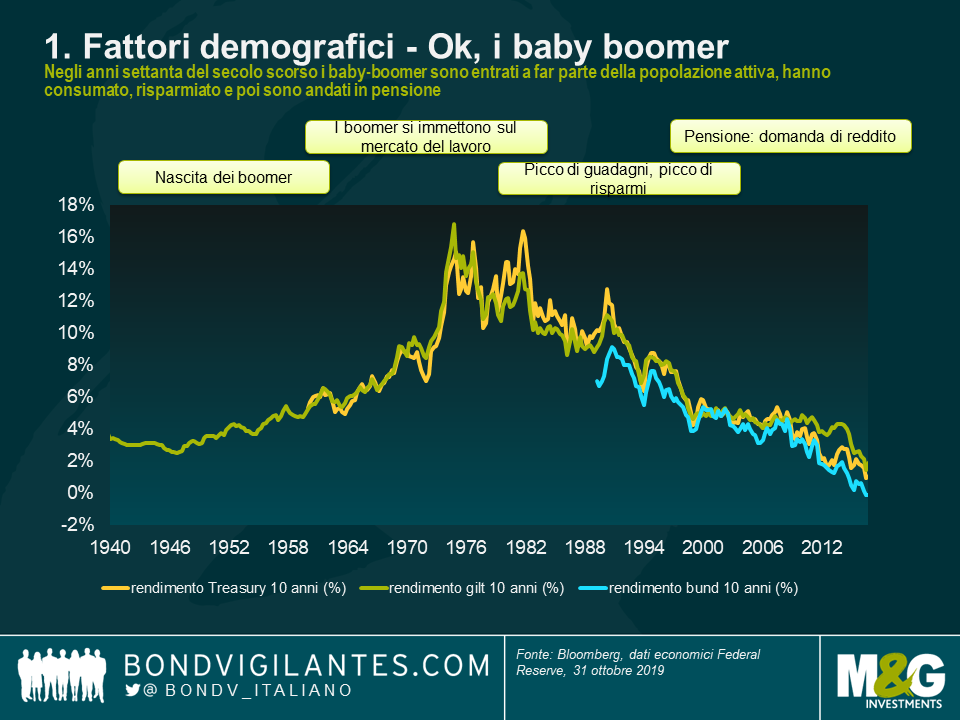

Le sette tendenze secolari1 – Fattori demografici. Ok, i baby-boomer. L’impatto del baby-boom del secondo dopoguerra sull’economia dei Paesi sviluppati non può essere sottolineato abbastanza. Negli anni ’70 e oltre, quando i boomer terminarono i loro studi per andare a giocare un ruolo cruciale nel mercato del lavoro, la scarsità di manodopera, che era stata una caratteristica delle economie occidentali per un paio di decenni, iniziò a volgere al termine. I sindacati persero membri e potere, e l’inflazione salariale calò. Le economie divennero più produttive e più ricche. Con una popolazione in gran parte giovane e in buona salute, le pressioni sullo stato sociale (ad esempio gli oneri pensionistici e le spese sanitarie per gli anziani) erano relativamente contenute. Man mano che i baby-boomer hanno visto i loro guadagni toccare picchi elevati, anche il loro desiderio di risparmiare e investire quei risparmi ha raggiunto nuovi massimi. La domanda di reddito e di asset sicuri è cresciuta drasticamente, determinando un calo dei rendimenti obbligazionari.

2 – L’impatto della tecnologia sull’inflazione. Perché non riusciamo a generare un aumento dei prezzi al consumo o alla produzione nelle economie sviluppate, nonostante i tassi di interesse nulli o negativi, “la stampa di moneta” e periodi di crescita e disoccupazione modesta nell’ultimo decennio, che storicamente avrebbero potuto generare un IPC di almeno il doppio rispetto agli obiettivi di inflazione comuni attuali del 2%? La deflazione incredibile dei beni di consumo rappresenta una delle risposte ed è stata in parte favorita dal crollo del prezzo della tecnologia. Il modello di cellulare StarTAC della Motorola del 1996 costava all’epoca 1000 dollari. Un telefono identico costa oggi circa 200 dollari. Il 1996 è stato probabilmente anche l’anno in cui ho smesso di affittare una televisione (pagata mensilmente) da Radio Rentals e ne ho acquistata una mia, dato che le tv erano divenute più economiche. E non era solo il costo degli apparecchi: spendevo almeno 50 sterline al mese per comprare cd musicali (e ancora prima cassette, a quanto pare ora in voga tra i giovani). Ora spendo 12,99 sterline al mese per tutta la musica che voglio su Spotify. Pensate a tutte le cose che internet ci offre gratuitamente, da cartine a enciclopedie, a notizie, e forse l’impatto di un’inflazione contenuta è in realtà sottovalutato. La trasparenza di internet mi permette inoltre di trovare l’opzione meno cara al mondo quando acquisto qualcosa. Cattive notizie per i negozianti, ma fonte di un surplus e una disinflazione enormi per i consumatori. E non abbiamo ancora neanche toccato l’argomento dell’ascesa dei robot: e se l’intelligenza artificiale e la robotica fossero infine utilizzati su vasta scala nel mercato del lavoro? Quali sarebbero le conseguenze per i salari? Per gli impieghi e per i redditi disponibili? Indubbiamente sono ancora possibili ulteriori ribassi dei prezzi favoriti dalla tecnologia.

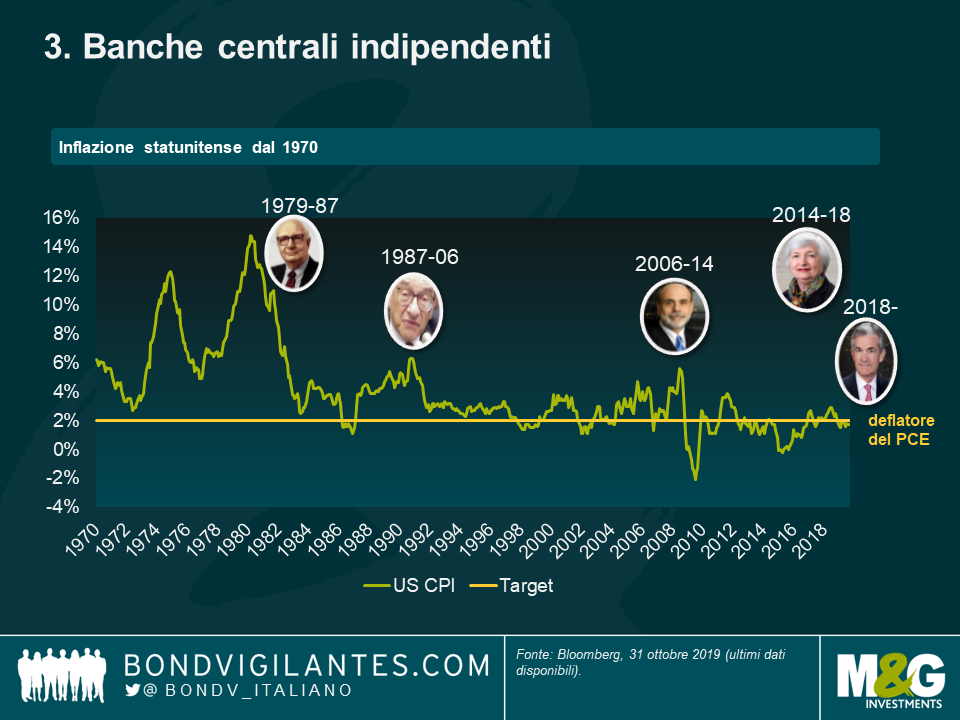

3 – Banche centrali indipendenti. Quando Paul Volker fu nominato presidente della Federal Reserve statunitense nel 1979, l’inflazione negli USA era dell’11,3%, e culminò a 14,3% nel marzo del 1980. Allora i Treasury erano considerati quasi come strumenti in cui non era possibile investire dato che i rendimenti erano erosi dall’aumento del costo della vita. Volker fissò il tasso dei fondi federali al di sopra del tasso di inflazione, all’epoca un’idea radicale. L’inflazione continuò a calare durante il suo mandato e si instaurò una cultura di “banca centrale in lotta contro l’inflazione”. Ciò ha condotto all’adozione di obiettivi di inflazione espliciti a livello globale, dalla Nuova Zelanda all’indipendenza della Banca d’Inghilterra a opera di Gordon Brown, passando per la Bce talmente coinvolta da questa sfida di lotta all’inflazione che il suo presidente, Jean-Claude Trichet, ha aumentato i suoi tassi di interesse ben due volte nel mezzo della crisi finanziaria globale, dato che i prezzi del petrolio erano cresciuti anno su anno portando l’IPC al di sopra del 2%. Sicuramente i banchieri centrali si sono attribuiti buona parte del merito per l’ambiente favorevole al reddito fisso nel qualche ci troviamo da circa vent’anni, ma è ovvio che questa separazione tra i loro poteri e quelli dei politici eletti abbia coinciso con tendenze probabilmente più influenti.

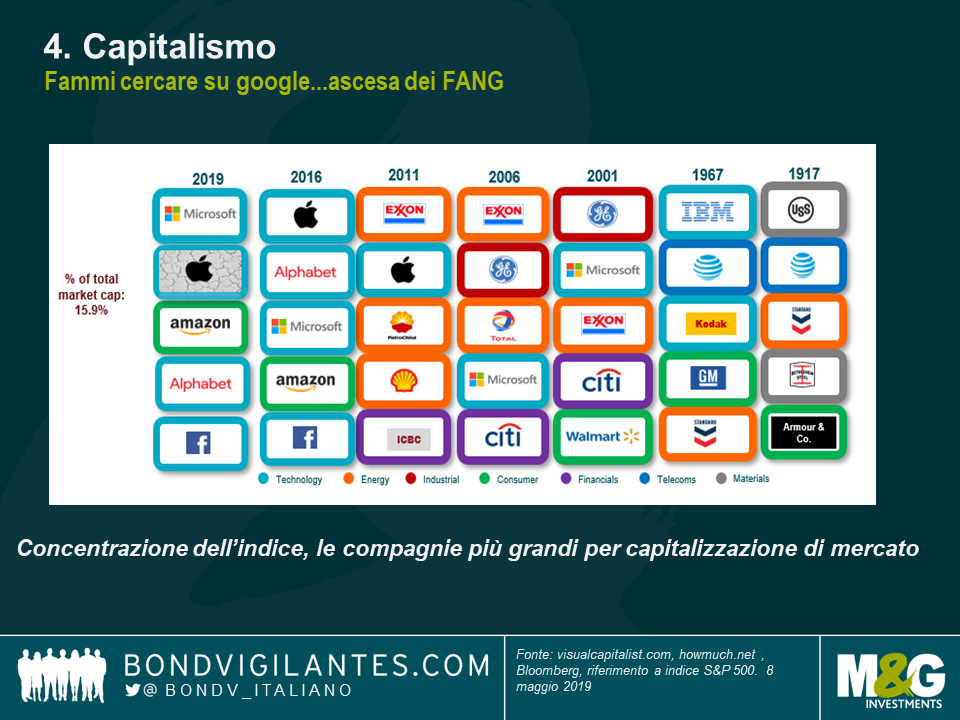

4 – Capitalismo. Dato che la manodopera è divenuta meno potente a partire dall’ingresso dei baby-boomer nell’economia, il capitale ha preso il sopravvento e si arroga buona parte dei profitti e della crescita delle economie sviluppate da ormai molti anni. I governi hanno deregolamentato i mercati finanziari e i mercati del lavoro (con alcuni eccezioni degne di nota quali l’introduzione del salario minimo nel Regno Unito) e l’emergere di nuovi colossi tecnologici (i FANG) ha determinato un’ulteriore concorrenza in alcune aree (Amazon ha creato un surplus di consumi enorme nella sua corsa all’acquisizione di dominio di mercato) e una creazione di monopoli in altre aree (google, in italiano googlare, è un verbo oltre che un gigante della pubblicità online). Il capitalismo ha dunque contenuto la crescita salariale, e incoraggiato quella di un’economia basata sul lavoro precario. Anche se esistono esempi di creazione di monopoli, per accaparrarsi territorio, i prezzi sono rimasti comunque contenuti. Date un’occhiata a quei blogger negli Stati Uniti che descrivono come riuscire ad andare avanti unicamente grazie a periodi di prova gratuiti (per qualsiasi cosa, dai materassi ai prodotti alimentari) e offerte di consegna di cibo a metà prezzo da parte di imprese che stanno tentando di guadagnarsi fette di mercato. Proprio adesso mi è stato inviato per mail uno sconto del 50% per un ordine iniziale con Uber Eats. Burger o pizza?

5 – Globalizzazione. L’adesione della Cina all’Organizzazione mondiale del commercio nel 2001 non ha dato inizio al processo di globalizzazione, ma ha sicuramente messo in luce che tutto era cambiato, soprattutto per le imprese manifatturiere. La catena di fornitura è divenuta globale e i prezzi dei beni sono crollati vista l’importazione di prodotti economici fabbricati da individui che guadagnano frazioni rispetto ai salari occidentali. La liberalizzazione delle barriere commerciali e delle tariffe doganali, oltre al miglioramento della logistica e dei costi di containerizzazione e spedizione, ha determinato uno spostamento dei lavori di produzione verso oriente e alla spedizione di beni a buon mercato verso occidente.

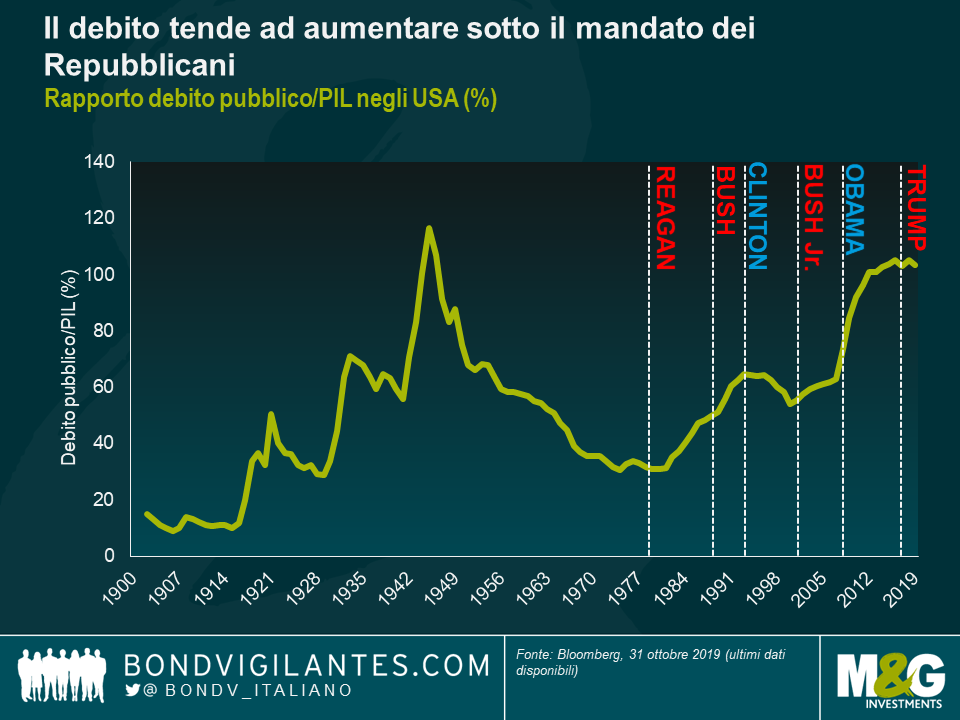

6 – Il meme dell’austerità. Sono stato attratto dal libro di Reinhart e Rogoff “Questa volta è diverso” sin dalla sua pubblicazione. Anche se imperfetto nei suoi calcoli iniziali, il suo racconto dell’aumento di prestiti di Stato che ha determinato un disastro economico ha comunque ben descritto un decennio di austerità in molte delle economie più duramente colpite dalla crisi finanziaria globale. Attualmente il rapporto tra prestiti di Stato, emissioni di obbligazioni e rendimenti obbligazionari è sorprendentemente debole: sarebbe logico pensare che quando gli Stati emettono più obbligazioni, i prezzi scendono. A quanto pare ciò non è storicamente vero, in quanto i periodi in cui i governi hanno assunto più prestiti sono generalmente stati periodi di crescita e inflazione deboli. Tuttavia, il Regno Unito ha per esempio registrato emissioni obbligazionarie relativamente modeste a partire dalla crisi finanziaria mondiale, come conseguenza del periodo di austerità più lungo mai registrato. La Germania sta registrando un avanzo di bilancio, nonostante la crescita stagnante della zona euro. È quindi possibile che questo periodo di emissioni obbligazionarie relativamente basse in un momento di crescita debole abbia prodotto rendimenti obbligazionari inferiori a quelli che avremmo normalmente dovuto registrare.

7 – QE. Abbiamo assistito a tre tornate di allentamento quantitativo (QE) della Fed a partire dalla crisi finanziaria mondiale. La Banca d’Inghilterra ha inoltre acquistato sia gilt che obbligazioni societarie. La Banca del Giappone e la Banca centrale europea hanno notevolmente accresciuto i loro bilanci nel quadro di programmi di acquisto obbligazionario. E la Bce ha appena annunciato un QE “infinito” durante il discorso di commiato di Mario Draghi. L’allentamento quantitativo riduce i rendimenti obbligazionari? Sì. Uno studio di tutti i documenti universitari sull’impatto del QE a livello globale ha mostrato che, in media, le tre ondate di allentamento quantitativo negli Stati Uniti hanno ridotto i rendimenti dei Treasury rispettivamente di circa 70, 20 e 10 bps. Anche se l’inflazione resta sotto l’obiettivo in buona parte delle economie sviluppate, è comunque poco probabile che le obbligazioni detenute nei bilanci delle banche centrali siano liquidate. Di fatto, alcuni di noi pensano che queste obbligazioni non verranno mai rimesse in circolazione e arriveranno a scadenza nell’oscurità delle casseforti delle banche centrali.

E tra queste sette tendenze secolari ce ne sarebbe dunque qualcuna in pericolo?

Sì. Molte tra loro sembrano avere meno rilievo rispetto a quando toccarono il loro apice, anche se potremmo aver visto soltanto le prime fasi dell’impatto tecnologico sui salari e sull’inflazione: le imprese hanno accumulato grandi quantità di denaro che sarà investito in tecnologia produttiva al primo segnale di aumento dei salari raggiunti dai loro robot “in carne e ossa”. Un esempio concreto di quest’intenzione è stato evidenziato dall’introduzione di sistemi di ordine self-service nei ristoranti fast-food, in seguito agli aumenti del salario minimo per i dipendenti di queste imprese statunitensi.

Le tendenze demografiche restano invariate, anche se l’aumento senza fine delle aspettative di vita che avevamo previsto è cessato in alcuni profili demografici, per via delle malattie legate all’obesità o della dipendenza dagli oppiacei. Ci sono inoltre differenze nette tra i Paesi sviluppati, con tassi di natalità molto più elevati negli Stati Uniti che in Europa, che suggeriscono tassi di crescita potenzialmente più elevati in America in futuro. Il Giappone ci mostra che anche quando la crescita della forza lavoro culmina per poi calare (il Giappone è un decennio avanti rispetto all’occidente a livello demografico), ciò non basta a combattere forze deflazionistiche strutturali.

Siamo stufi delle banche centrali indipendenti? Donald Trump lo è sicuramente, stando ai suoi tweet dell’ultimo anno. Il presidente della Fed Jerome Powell ha subito pressioni enormi al fine di riportare i tassi verso lo zero, e se Trump fosse rieletto nel 2020, aspettatevi che Powell venga sostituito da qualcuno di maggiormente disposto a rilanciare in modo determinante l’economia statunitense. Nel Regno Unito, Mark Carney resta per il momento il governatore della Banca d’Inghilterra, ma possiamo immaginare come alcuni risultati post-elettorali potrebbero sfociare in scelte di parte, come per esempio una sua sostituzione. Tra l’altro, la Banca d’Inghilterra ha appena annunciato di voler cambiare il nome del suo Rapporto sull’inflazione. Verrà ora chiamato Rapporto di politica monetaria che, per la legge di Sod, potrebbe finire col segnare il ritorno di un’inflazione galoppante. Le banche centrali si sono attribuite il merito per il crollo dell’inflazione negli ultimi 30 anni (e, come ho spiegato, rappresentavano solo uno degli elementi della questione), pertanto ora non dovrebbero essere sorprese dal doversi assumere la responsabilità di un’inflazione eccessivamente debole, e ciò metterà indubbiamente a repentaglio i loro mandati.

Se il dominio del capitalismo sul sistema economico proseguirà allo stesso modo o meno dipenderà da alcuni risultati elettorali piuttosto significativi. Su questo fronte, anche se nessuno dei due candidati è il favorito dai bookmaker, sia Jeremy Corbyn nel Regno Unito che Elizabeth Warren negli USA hanno una possibilità di accesso al potere, ed entrambi hanno programmi radicali che implicherebbero probabilmente un aumento delle imposte sulle imprese, delle imposte patrimoniali, di tasse sulle transazioni finanziarie e un aumento della spesa pubblica. I monopoli in ambito tecnologico potrebbero essere smantellati e la regolamentazione finanziaria potrebbe essere nuovamente inasprita. Non può essere esclusa la nazionalizzazione di alcuni settori. Dopo un periodo di populismo di destra nel Regno Unito (Brexit) e negli Stati Uniti (con il motto “Make America Great Again”), il pendolo potrebbe iniziare a pendere dalla parte opposta, e la sinistra potrebbe prendersi la sua rivincita. Assieme ai movimenti protezionistici esistenti negli Stati Uniti (le guerre commerciali in Cina potrebbero attenuarsi, ma hanno già danneggiato l’economia globale) e alle nuove barriere commerciali europee post-Brexit, la filosofia anti-globalizzazione della sinistra (basandoci sul fatto che essa determina una corsa verso il fondo dei diritti dei lavoratori) potrebbe esacerbare la stagnazione degli scambi commerciali internazionali.

Ci troviamo quindi all’alba del 2020 in un contesto meno propizio a rendimenti obbligazionari in calo (in particolare a causa di un fattore, quello del meme dell’austerità), contesto che è probabilmente divenuto sfavorevole anche per via della prospettiva di aumenti potenzialmente notevoli di prestiti di Stato. È anche opportuno notare che le valutazioni iniziali degli asset “privi di rischio” sono poco allettanti, con buona parte dei titoli di Stato dei mercati sviluppati che offre rendimenti reali negativi. Non credo che un rendimento reale negativo sia di per sé un’anomalia e dovremmo giungere a considerare i rendimenti reali elevati degli anni ottanta come l’eccezione piuttosto che la regola (si poteva ottenere un rendimento superiore del 4% all’RPI investendo in gilt indicizzati all’inflazione per un certo periodo), ma i titoli di Stato sono chiaramente onerosi da un punto di vista storico.

Tutto ciò significa che anche io chiuderò il 2019 con una view sottopesata sui titoli di Stato, prevedendo un aumento dei rendimenti nel prossimo anno. Ma se i rendimenti obbligazionari aumentassero in modo significativo, vorrei riacquistare gilt, bund, Treasury e titoli di Stato giapponesi, a patto che buona parte delle sette tendenze secolari resti influente, mentre ci sono chiaramente delle fragilità economiche e sociali nel sistema globale che potrebbero determinare ulteriori mosse di politica monetaria delle banche centrali, sia tradizionali (tagli dei tassi) che straordinarie (tagli dei tassi al di sotto dello zero e ancora QE) e una nuova fuga verso la qualità. Non ci siamo ancora scrollati di dosso le conseguenze della grande crisi finanziaria e, con un debito più elevato nel sistema globale rispetto al 2007, un aumento stesso dei rendimenti obbligazionari potrebbe provocare la prossima grande recessione.

Infine, non dimentichiamo che il mercato internazionale dei titoli di Stato fissa il tasso “privo di rischio” che è il fattore principale di valutazione di tutti i prezzi degli asset, che si tratti di obbligazioni societarie, titoli azionari e immobiliari. Dunque, se vi aspettate un bagno di sangue per le obbligazioni, l’impatto su altre asset class potrebbe essere ancora più forte…

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.