Le considerazioni di Jim Leaviss sui mercati obbligazionari per il 2015

Negli ultimi anni è diventata un’abitudine per gli strateghi formulare previsioni fosche per i mercati obbligazionari all’inizio di gennaio. Eppure il 2014, come gli anni immediatamente precedenti, è riuscito a smentire quasi tutte le aspettative negative. Mentre i mercati azionari hanno offerto guadagni dignitosi per gran parte di quest’anno, la prevista disfatta dell’obbligazionario non si è concretizzata.

All’inizio del 2014 era opinione di consenso che i rendimenti dei Treasury a 10 anni sarebbero saliti al di sopra del 3,25%. Il dato si basava sulla previsione che la Federal Reserve avrebbe messo fine al programma di allentamento quantitativo (QE) durato sei anni, da cui era derivato un ampliamento del bilancio a oltre 4,5 trilioni di dollari, e che la crescita statunitense sarebbe diventata in grado di autoalimentarsi.

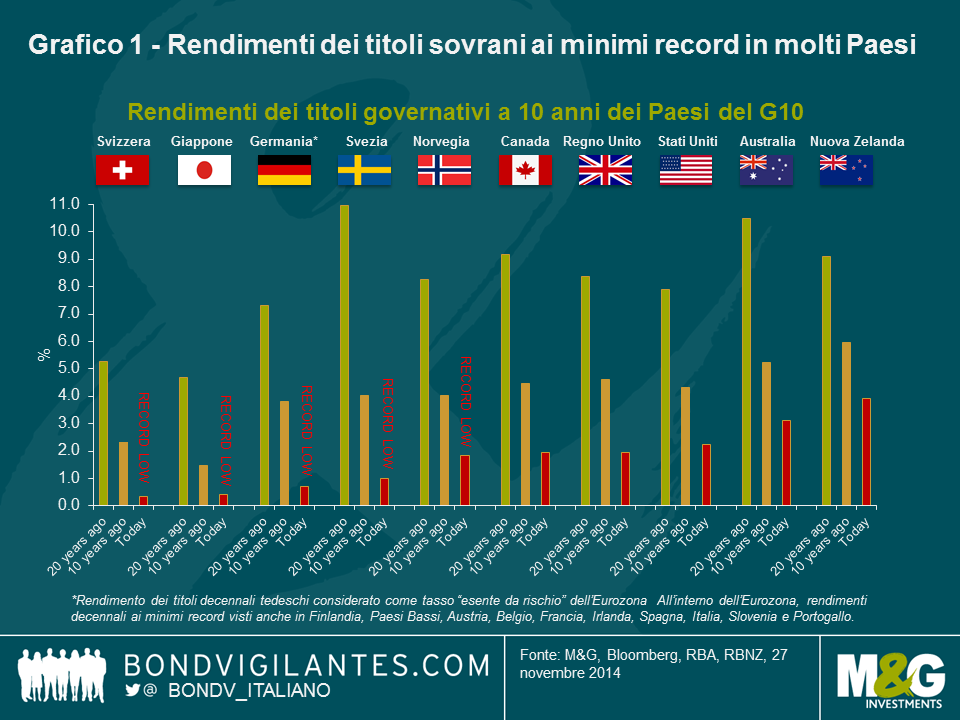

A oggi, l’economia USA cresce a un buon ritmo e la Fed ha effettivamente archiviato il QE in ottobre. Nonostante ciò, i rendimenti dei titoli di Stato globali sono crollati: i Treasury decennali offrivano un 2,2% alla fine di novembre, mentre i tassi europei sono ai minimi storici assoluti (si veda il grafico 1). Lo stesso vale per il Giappone. Dunque, cosa spiega l’ulteriore collasso dei rendimenti obbligazionari che ha colto di sorpresa quasi tutti gli strateghi e gli economisti di Wall Street (con la notevole eccezione di Steven Major di HSBC, che aveva previsto i Treasury a 10 anni al 2,1% entro fine anno), e cosa significa questo per gli investitori obbligazionari nel 2015?

Clima invernale, contesto geopolitico infuocato

Cominciamo con un riassunto. Il 2014 è iniziato con un’ondata di maltempo negli Stati Uniti responsabile di un PIL complessivamente molto deludente nel primo trimestre. Pochi mesi dopo aver lasciato la guida della Fed, Ben Bernanke ha organizzato una serie di cene sponsorizzate da hedge fund, durante le quali ha detto a chiunque volesse ascoltarlo che il quadro di normalità dipinto dal mercato era troppo roseo: tassi, rendimenti, crescita e inflazione sarebbero stati, secondo la Fed, inferiori ai livelli scontati dal mercato. Poi sono arrivate le ondate di eventi geopolitici: la crisi Russia/Ucraina, la violenza in Medio Oriente, le proteste anticinesi a Hong Kong ed Ebola. Questi sviluppi hanno azzerato la propensione al rischio, determinando una fuga degli investitori verso la qualità. Gli asset percepiti come beni rifugio, come i titoli governativi di alta qualità, hanno beneficiato dell’incertezza provocata da tali fattori geopolitici.

IL VERO LIVELLO DI CRESCITA DEL PIL CINESE

Forse una delle domande più frequenti riguardo al decennio di crescita record della Cina è se sia effettivamente vero. In genere, ci sono diversi motivi per dubitare dell’affidabilità dei dati sul PIL cinese. Prima di tutto, la struttura del governo locale in Cina include vari disincentivi politici alla pubblicazione di cifre accurate sul PIL. I funzionari locali vengono promossi quasi esclusivamente sulla base dei tassi di crescita delle regioni loro affidate, il che li spinge a indicare dati di PIL in ascesa. A livello di governo centrale, sembra politicamente necessario che il PIL continui ad aumentare, in particolare adesso che gli amministratori sono pressati a sostenere la crescita di fronte a un’economia in fase di ribilanciamento.

Uno dei motivi all’origine dello scetticismo degli economisti riguardo alle cifre del PIL cinese è che l’Istituto nazionale di statistica della Cina impiega solo due settimane per raccogliere i relativi dati, contro le sei settimane necessarie a Hong Kong (che è un Paese infinitamente più piccolo) o le otto degli Stati Uniti.

Persino il premier cinese, Li Keqiang, ha espresso qualche dubbio al riguardo, durante una cena con l’ambasciatore statunitense in Cina nel 2007, affermando che le cifre erano “statistiche prodotte da persone e quindi inaffidabili”. Li aveva suggerito di concentrarsi piuttosto su tre punti dati, il consumo di energia elettrica, il volume dei trasporti ferroviari e i prestiti bancari, per valutare meglio il progresso economico della Cina.

Da allora, gli economisti hanno cercato di mettere insieme indici alternativi per misurare la crescita cinese effettiva. Abbiamo parlato di recente del cosiddetto “Indice Li Keqiang” di Citigroup, che utilizza i tre indicatori citati sopra. Come ampiamente prevedibile, indicaun rallentamento della crescita più marcato di quello suggerito dalle statistiche ufficiali cinesi.

I livelli di debito della Cina sono aumentati in misura molto consistente nell’ultimo decennio, anche se grazie alle politiche recenti finalizzate a limitare l’offerta di nuovi crediti, ora questa tendenza sta rallentando. Il mercato immobiliare è uno dei termometri più sensibili di tale fenomeno, con i prezzi delle abitazioni che ultimamente evidenziano un declino mensile in circa il 75% delle città cinesi. Vari segnali indicano anche che il mercato è saturo, con livelli di scorte stratosferici. Eppure, al di là di tutto, la crescita del PIL nel terzo trimestre ha superato le aspettative, con un tasso annualizzato del 7,3%.

Secondo alcuni, l’ “Indice Li Keqiang” potrebbe aver perso affidabilità, da quando quegli indicatori sono stati menzionati. Nel 2007, ai tempi cui risale quella conversazione, l’economia cinese e la provincia di Liaoning in particolare facevano molto più affidamento sull’industria pesante. Intanto la struttura dell’economia nazionale è profondamente cambiata: oggi a generare la quota maggiore del PIL è il settore dei servizi, che richiede un metodo di misurazione molto diverso.

Vista la difficoltà di valutare il livello reale del PIL cinese, potrebbero essere interessanti alcuni dati sui volumi, come quelli relativi all’energia elettrica e ai trasporti ferroviari, meno soggetti a manipolazioni da parte degli amministratori locali. Tuttavia, queste cifre rivelano solo parte della realtà e devono essere considerate unitamente a una gamma più ampia di indicatori economici. In ogni modo, le varie fonti di dati sembrano convergere intorno al punto che sosteniamo da molti anni, ossia che la crescita della Cina sta rallentando e questo produrrà conseguenze rilevanti per quei Paesi che hanno fatto sempre più affidamento su un’espansione vigorosa dell’economia cinese.

Infine, ed è forse l’aspetto più importante in vista del 2015, siamo alle prese con una minaccia di deflazione globale: il nuovo obiettivo dei banchieri centrali è riportare l’inflazione al 2%, e non più ridurla. I livelli recenti dell’indice dei prezzi al consumo (IPC), pari all’1,7% negli Stati Uniti e all’1,3% nel Regno Unito, destano qualche perplessità, ma è l’Eurozona con l’inflazione annua a un misero 0,4% la vera fonte di preoccupazione, soprattutto considerando che cinque economie della regione periferica sono già in deflazione (Grecia, Spagna, Italia, Slovenia e Slovacchia).

Molti si chiedono perché il 2014 abbia smentito le previsioni. Secondo Larry Summers, ex Segretario di Stato USA e consulente economico di Barack Obama, le economie sviluppate stanno entrando in un periodo di “stagnazione secolare”, ossia un ambiente in cui la crescita nel mondo ricco si arresta gradualmente a causa di un massiccio sottoinvestimento nel potenziale futuro. Se dovesse instaurarsi una stagnazione secolare, l’unico modo di alimentare la crescita sarebbe lo sviluppo di mini-bolle degli asset che spingano verso l’alto i livelli di consumo.

Un altro motivo indicato da alcuni investitori per spiegare il calo dei rendimenti visto quest’anno è l’alto livello globale di risparmi e di liquidità, dopo le varie ondate di allentamento quantitativo delle banche centrali. Altri suggeriscono che i rendimenti sono bassi perché i governi fanno troppo affidamento sulle banche centrali e non si adoperano abbastanza per favorire una crescita economica sostenibile.

Di sicuro c’è del vero nella tesi secondo cui, se il governo statunitense non fosse precipitato nel baratro fiscale nel 2013, se la Commissione Europea e il governo tedesco avessero adottato un approccio meno rigido in tema di austerità e riduzione del deficit e la Banca centrale europea (BCE) avesse optato per un’espansione anziché una contrazione del proprio bilancio negli ultimi anni, forse non ci troveremmo in questa situazione. Ma le nuove pressioni deflazionistiche non derivano solo dal mondo occidentale. L’economia cinese sta rallentando inesorabilmente (si veda il riquadro intitolato Il vero livello di crescita del PIL cinese). Questo non è necessariamente un problema per la Cina in sé: le istituzioni sono infatti molto abituate a gestire localmente le diverse parti della sua economia e delle sue regioni molto vaste, e il Paese possiede Treasury statunitensi per circa 1300 miliardi di dollari, che al bisogno potrebbe vendere per finanziare uno stimolo fiscale.

Le ricadute di questo rallentamento della Cina sono molto pesanti. La crescita inferiore implica meno investimenti in infrastrutture, edilizia abitativa e altri progetti di costruzione. I prezzi delle materie prime potrebbero crollare, in particolare quelli dei minerali e metalli esportati da Paesi come il Cile, il Sudafrica e l’Australia. I consumatori cinesi potrebbero avere un reddito disponibile inferiore per acquistare il latte in polvere di qualità dalla Nuova Zelanda e, da parte loro, le imprese potrebbero spendere meno in beni strumentali tedeschi o ruspe statunitensi. E significa che la pressione al ribasso sui prezzi energetici globali coincide con la sovrabbondanza di petrolio saudita e l’autosufficienza energetica degli Stati Uniti frutto della rivoluzione dello scisto.

Questo collasso dei prezzi del petrolio (si veda il riquadro intitolato Lo shock petrolifero positivo), da oltre 120 dollari al barile a meno di 75, è destinato ad avere un impatto significativo sull’inflazione complessiva, soprattutto negli Stati Uniti dove con le accise basse sulla benzina alla pompa, il deprezzamento del petrolio si ripercuote rapidamente e in modo aggressivo sull’indice IPC. Nel Regno Unito e in Europa, dove il costo del carburante è riconducibile per la maggior parte alle accise, l’impatto si sente lo stesso, ma è più attenuato.

Deflazione: il nuovo nemico

Quindi, buone notizie per i consumatori? Assolutamente sì. La storia dimostra che i movimenti dei costi energetici sono forse il fattore unico principale dei cambiamenti a livello della crescita economica. Di conseguenza, il 2015 dovrebbe essere un anno in cui i tassi di crescita finalmente ottengono l’aiuto necessario per raggiungere la cosiddetta “velocità di fuga”. È il motivo isolato principale per essere allegri.

Ma per certi versi, i banchieri centrali vedranno la debolezza recente dei prezzi delle commodity (e, per ragioni del tutto scollegate, dei prezzi alimentari) nella migliore delle ipotesi come un intralcio. Con l’inflazione effettiva ampiamente al di sotto di quegli obiettivi del 2%, le aspettative di inflazione futura del mercato e dei consumatori in deterioramento e i tassi d’interesse già prossimi allo zero, la deflazione sembra un’ipotesi molto concreta. In effetti, si è diffuso il timore non solo che si stiano creando bolle degli asset, ma che la situazione vada verso una “giapponificazione”, ossia un contesto in cui sia i consumi che gli investimenti societari vengono perennemente rinviati in quanto, alla luce dei prezzi in calo, i singoli e le imprese ritengono che non sia mai una buona idea comprare qualcosa oggi.

Finora la crisi nell’Eurozona è stata caratterizzata da interventi dell’ultimo minuto, a quanto pare decisi con estrema riluttanza da parte della Germania. Di più, tale azione è stata indotta dai mercati finanziari, piuttosto che dai dati economici deludenti, da pressioni politiche dei governi periferici o meno ancora da proteste di piazza. Il caso attuale potrebbe essere leggermente diverso: per la prima volta, anche l’economia tedesca è in affanno e si scopre incapace di trovare compratori per le proprie esportazioni. Ma con la Germania sempre concentrata sul “black zero”, ossia l’obiettivo di portare il bilancio da un deficit a un piccolo surplus per la prima volta dal 1969, sembra improbabile che l’espansione fiscale giochi un ruolo di rilievo in qualsiasi misura concertata di lotta alla deflazione. Dunque resta solo la BCE, a sua volta responsabile delle difficoltà attuali per aver adottato una politica di rigore.

LO SHOCK PETROLIFERO POSITIVO

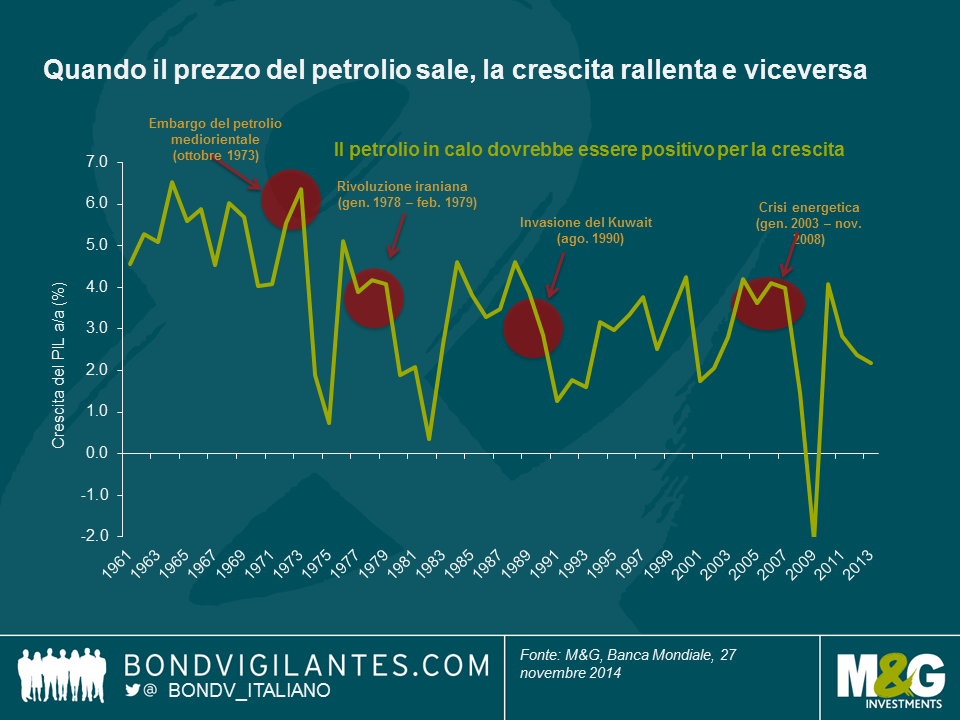

La traiettoria dei prezzi del petrolio è stata tutt’altro che costante, negli ultimi decenni. Nel 1973 i maggiori paesi industriali del mondo si trovarono a fare i conti con un embargo del petrolio mediorientale all’origine di una grave carenza di carburanti. La crisi che ne seguì provocò una stagnazione della crescita economica in diversi Paesi, inclusi Stati Uniti e Regno Unito, dovuta ai prezzi del petrolio quadruplicati. Poi nel 1979 la produzione di petrolio crollò a seguito della rivoluzione in Iran, innescando un’altra impennata dei prezzi del greggio.

Gli anni Novanta del secolo scorso hanno visto un nuovo rialzo dei prezzi, questa volta dovuto all’invasione del Kuwait da parte dell’Iraq. Più di recente, una serie di fattori riconducibili alla dinamica di domanda e offerta ha contribuito all’ascesa del petrolio fra il 2003 e il 2008.

Stavolta però è diverso: i prezzi del petrolio sono crollati attestandosi ai minimi degli ultimi cinque anni. Storicamente, le variazioni significative del prezzo del petrolio sono derivate dall’offerta limitata associata a una domanda elevata, con un conseguente impatto frenante sul PIL mondiale. Tuttavia, in tempi recenti, il prezzo del petrolio è stato spinto verso il basso da una produzione sovrabbondante. L’eccesso di offerta dagli Stati Uniti e dai Paesi dell’OPEC ha provocato una disponibilità enorme in un contesto di consumo piatto. Nel frattempo, i funzionari dell’OPEC hanno confermato, dopo la riunione di ottobre, che l’organizzazione non ha alcuna fretta di tagliare la produzione.

Lo shock di offerta positivo attuale trasferisce il reddito reale dai produttori alle famiglie, il che dovrebbe avere un impatto sull’economia in senso ampio, attraverso l’incremento della spesa e della domanda di altri beni. Con i prezzi petroliferi in calo, l’economia globale dovrebbe beneficiare di un impulso stimato a circa 200 miliardi di dollari. Come fattore di produzione, il petrolio scontato rende economicamente fattibile generare più PIL con la tecnologia esistente. Per quanto sia deflazionistico nel breve termine, questo fenomeno dovrebbe rivelarsi positivo per la crescita mondiale in un orizzonte temporale più lungo, dato che il deprezzamento del petrolio offre un enorme stimolo ai consumi che, a parità di altri fattori, contribuirà a risollevare il PIL globale nel 2015.

Alla fine, anche Francoforte ha iniziato a comprare covered bond e ABS nel corso dell’autunno, e reintrodotto un programma di prestiti mirati a lungo termine (il cosiddetto TLTRO), al fine di stimolare il credito al settore privato. Finora nessuna di queste iniziative si è rivelata il “grande bazooka” in grado di segnare una svolta, come è stato il caso del QE adottato dalla Fed, dalla Banca d’Inghilterra e ora persino dalla Banca del Giappone.

Ci sono altri segnali di speranza: lo scarso interesse riscosso inizialmente dalla linea di credito TLTRO probabilmente è riconducibile almeno in parte all’annuncio dei risultati degli stress test condotti dalla stessa BCE. Ora che la Revisione della qualità degli asset è conclusa, e le banche sanno se l’hanno superata oppure no, bisogna provvedere agli aumenti di capitale. Di conseguenza, ci aspettiamo nei prossimi mesi l’emissione di un’ampia fetta del debito bancario cosiddetto AT1 (si veda il riquadro intitolato L’ascesa costante dei CoCos). Significa anche che ci siamo lasciati alle spalle l’incertezza sulla stabilità e le esigenze di capitale del settore bancario dell’Eurozona, e che le banche possono prestare ai propri clienti il denaro ricevuto dalla BCE a tassi scontati. Ci attendiamo che la domanda di TLTRO aumenti, contribuendo a invertire la contrazione del bilancio della BCE e ad alimentare la domanda finale.

Sebbene non abbiano ancora adottato un allentamento quantitativo vero e proprio, il presidente della BCE, Mario Draghi, e altri componenti del Consiglio hanno confermato che resta un’opzione praticabile, nonostante gli aspetti giuridicamente controversi evidenziati dalla Corte Costituzionale tedesca. Se però l’inflazione non dovesse stabilizzarsi nei prossimi mesi, ci aspettiamo di vedere un vero QE nel 2015, con acquisti di obbligazioni distribuiti fra gli Stati membri dell’Eurozona, in proporzione all’importanza delle rispettive economie. Ciò dovrebbe comportare un generale abbassamento dei rendimenti in tutta l’area della moneta unica e un’ulteriore contrazione degli spread delle obbligazioni spagnole e italiane.

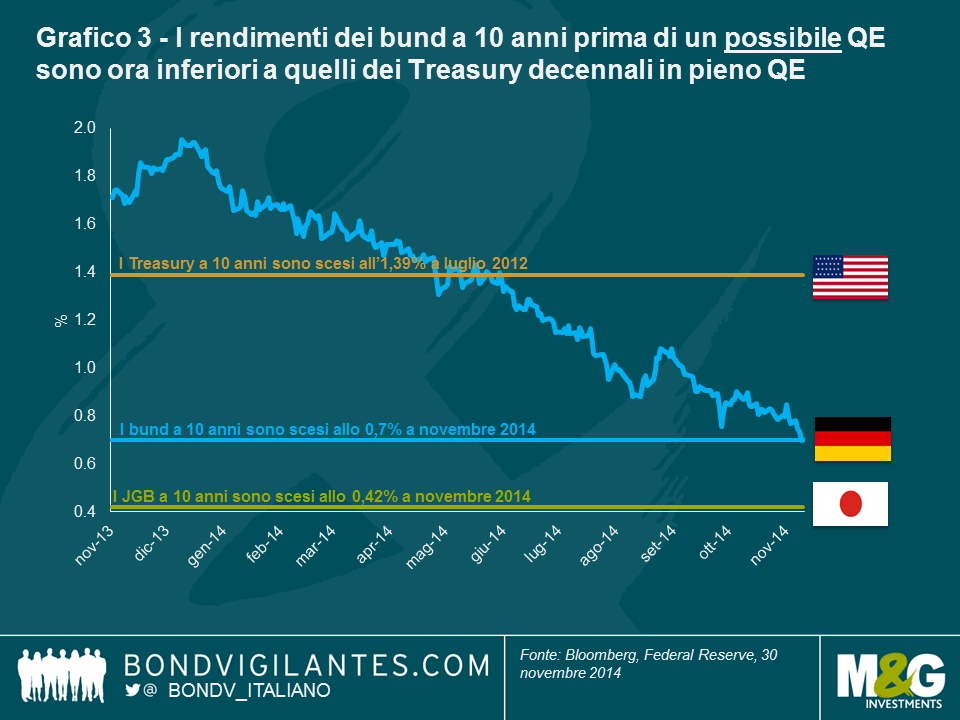

È chiaro, comunque, che i mercati obbligazionari hanno già scontato un ampio programma di QE da parte della BCE. Il rendimento dei bund decennali allo 0,7% è già ampiamente al di sotto del livello inferiore all’1,5% raggiunto dai Treasury di pari scadenza nel 2012, all’apice del QE della Fed, e non molto distante dallo 0,4% toccato in Giappone al terzo decennio di crisi economica e dopo QE, tassi zero e una deflazione prolungata (si veda il grafico 3).

Considerando però quanto sono caduti in basso i rendimenti obbligazionari dell’Eurozona “core” senza un vero e proprio QE, quale potrebbe essere l’impatto reale di una politica di questo tipo? La deflazione è arrivata in Europa, nonostante i costi di finanziamento sempre più bassi per il settore sia pubblico che privato. L’impatto più rilevante potrebbe manifestarsi attraverso la valuta.

L’ASCESA COSTANTE DEI COCOS

L’area del mercato obbligazionario europeo che ha mostrato la crescita più vivace nel 2014 è quella dei titoli ibridi, quegli strumenti dai nomi criptici come CoCos (contingent capital notes) e AT1 (titoli Tier 1 aggiuntivo). La loro ascesa riflette una spinta più ampia a raccogliere capitali freschi, in seguito alle importanti modifiche normative volte a ridurre il rischio che i governi si trovino a dover salvare le banche in momenti di difficoltà, come è accaduto durante la crisi finanziaria. Le regole includono nuovi requisiti di capitale imposti da Basilea III.

I CoCos e gli strumenti analoghi stanno acquisendo popolarità sia fra le banche che tra le autorità di vigilanza, per via del modo in cui abbinano le caratteristiche di capitale e di debito e del fatto che possono essere profondamente subordinati nella struttura del capitale. Come è facile dedurre, si tratta di strumenti finanziari complessi, che vale la pena di analizzare bene prima di investire. L’ha riconosciuto nel Regno Unito la Financial Conduct Authority (FCA), che in ottobre ha deciso di vietarne la vendita sul mercato retail di massa.

A nostro parere, se acquistati a un prezzo conveniente, i CoCos possono rivelarsi, su base selettiva, una fonte preziosa di rischio e rendimento aggiuntivi nell’ambito di un portafoglio obbligazionario diversificato. È importante disporre di un ampio team dedicato di analisti del credito finanziario che possano condurre un esame fondamentale, incontrare i dirigenti delle società emittenti e comprendere i possibili rischi insiti nell’investire in tali strumenti. Un investimento in CoCos comporta rischi specifici che vanno oltre quelli tipici delle obbligazioni societarie, come il rischio di valutazione, annullamento della cedola, inversione della struttura di capitale, rinvio dell’esercizio dell’opzione call e quello legato al livello del trigger di conversione. Peraltro, i CoCos costituiscono un’asset class emergente ed è ancora difficile prevederne l’andamento in un ambiente di stress.

I mercati finanziari tendono a vedere il QE come una svalutazione monetaria: basta guardare allo yen da quando il primo ministro giapponese, Shinzo Abe, ha annunciato la più acuminata delle sue tre frecce, ossia l’enorme espansione del bilancio della Banca del Giappone, o per contrasto, alla forza del dollaro statunitense in vista della chiusura del piano di acquisti di obbligazioni da parte della Fed. Sembra probabile che la debolezza dello yen e dell’euro continui nel 2015 e oltre. Mentre il dollaro USA ha visto un notevole rimbalzo dai livelli di metà 2014, il vigore attuale sembra poca cosa in confronto ai mercati rialzisti storici.

Mercato rialzista per il dollaro USA all’orizzonte

Il dollaro statunitense è sostenuto non solo dalla relativa contrazione del bilancio della Fed rispetto a quello della Banca del Giappone e della BCE, ma anche e soprattutto da fattori come il forte potenziale di crescita nei prossimi anni, la probabilità che quella USA sarà la prima delle grandi economie a vedere un rialzo dei tassi, e il miglioramento del saldo con l’estero. Per quanto gli Stati Uniti siano tuttora in deficit, con importazioni superiori alle esportazioni, la drastica svolta sul fronte dell’energia implica che, entro il prossimo decennio circa, l’America potrebbe diventare autosufficiente dal punto di vista energetico, il che comporterebbe di fatto un azzeramento del disavanzo corrente (si veda il grafico 4).

Continuiamo a considerare attraente il dollaro statunitense, ma non il mercato dei Treasury. Un modo di trarre vantaggio dall’atteso rafforzamento del biglietto verde, dai rialzi dei tassi della Fed e dal miglioramento dello stato di salute delle imprese e delle banche americane è comprare titoli a tasso variabile (FRN). Contrariamente alle obbligazioni tradizionali, questi strumenti non hanno cedole fisse, ma offrono un tasso d’interesse legato ai tassi del mercato monetario. Quindi, man mano che la Fed aumenta il costo del denaro, probabilmente fra la metà e il secondo semestre del 2015, aumenterà anche la cedola di quei titoli.

Le stime dei membri del FOMC (Federal Open Market Committee) riguardo al tasso sui Fed fund a lungo termine, riprodotte nel cosiddetto grafico “a punti”, aiutano a immaginare il possibile scenario di contrazione monetaria (si veda il grafico 5). Questi dati sono una guida non solo per la direzione che dovrebbero prendere i rendimenti obbligazionari (per inciso: verso l’alto), ma anche per l’entità dello spostamento. Sulla base dei punti, e considerato che i rendimenti dei Treasury previsti erano intorno ai punti più alti 12 mesi fa, abbiamo scoperto che l’inizio del 2014 era un buon momento per aggiungere duration. Saltiamo ora alla fine dell’anno e, dopo l’ampio rally dei rendimenti visto finora, è vero il contrario: la duration breve si presenta come il posizionamento migliore (si veda il grafico 6).

Potrebbe arrivare il momento di assumere una posizione di duration negativa, magari nel 2015? Forse sì, anche se è bene ricordarsi che una duration negativa implica un carry negativo, quindi bisogna che la scelta si riveli giusta anche solo per andare pari. In altre parole, i rendimenti devono aumentare perché i guadagni restino uguali. Tuttavia, un vero mercato orso per gli asset a reddito fisso sembra improbabile prima che l’inflazione cominci a risalire verso il livello obiettivo. Con gli aumenti dei salari ancora molto contenuti, nonostante qualche segnale di contrazione in alcune aree del mercato del lavoro statunitense, i tempi di un rialzo sostenuto dell’inflazione restano incerti.

Le sfide per il mondo sviluppato

Mentre le prospettive dell’economia britannica restano relativamente solide, abbiamo visto un netto peggioramento delle aspettative negli ultimi mesi e il Regno Unito ha perso, dopo averla mantenuta per gran parte dell’anno, la pole position di Paese destinato a innalzare per primo i tassi d’interesse. Come sottolineato da David Cameron all’inizio di novembre, “le spie rosse di allarme stanno lampeggiando di nuovo sul cruscotto dell’economia globale”, con l’Eurozona sull’orlo di un’altra recessione, la crescita rallentata nei mercati emergenti, lo scarso progresso delle trattative sul commercio globale e i rischi geopolitici.

FEBBRE DA REFERENDUM IN REGNO UNITO

L’impegno di offrire agli elettori la possibilità di decidere con un referendum se restare nell’Unione Europea o uscirne, assunto nel 2013 dal primo ministro David Cameron, ha conquistato il centro della scena quest’anno, in particolare dopo il voto incerto fino all’ultimo di settembre scorso sull’indipendenza della Scozia.

Cameron ha adottato una posizione sempre più critica nei confronti dell’UE negli ultimi mesi, nel tentativo di contrastare la crescente popolarità dell’UKIP (Partito per l’indipendenza del Regno Unito), la cui campagna è incentrata sull’uscita dal blocco. Se i Conservatori dovessero tornare al potere a seguito delle elezioni parlamentari a maggio 2015, ci sarebbe un referendum sull’UE nel 2017.

Lo scarto relativamente ridotto fra le due fazioni in campo nella consultazione scozzese (alla fine, circa il 55% ha votato a favore della permanenza nel Regno Unito, anche se i sondaggi di opinione nelle settimane immediatamente precedenti al voto indicavano una distanza molto più risicata) ha provocato una flessione della sterlina e un’ondata di vendite su vari titoli azionari di società con sede in Scozia.

Per quanto di breve durata – e superata rapidamente dopo l’annuncio della vittoria del ‘no’ – la volatilità ha mostrato ai mercati cosa potrebbe succedere in vista di un referendum sull’UE. Un eventuale voto a favore della “Brexit” potrebbe scardinare tutte le previsioni. Se è vero che quasi tutti gli elettori attualmente sostengono di voler restare nell’UE, il referendum scozzese offre un esempio di come le intenzioni di voto possano restare fluide fino al giorno stesso della consultazione.

L’ampio affidamento del Regno Unito sull’Eurozona, in particolare, sta già cominciando a farsi sentire, come testimonia il rallentamento dei dati di export e produzione manifatturiera. Se a questo aggiungiamo le elezioni politiche in programma nel 2015 e l’ipotesi di “Brexit” (ovvero l’uscita della Gran Bretagna dall’Unione Europea, si veda il riquadro intitolato Febbre da referendum in Regno Unito) sempre più al centro del dibattito, l’anno prossimo si prospetta dominato dall’incertezza.

L’abbiamo già detto in passato, ma l’enorme disavanzo corrente del Regno Unito resta motivo di grave preoccupazione. Sulla base di questo dato, la valuta appare tuttora fondamentalmente sopravvalutata e un deficit così elevato, oltre ad essere insostenibile dal punto di vista economico, in passato ha preceduto un crollo della sterlina.

Per quanto riguarda il resto del mondo sviluppato, manteniamo la sottoesposizione allo yen, in vista di un clima probabilmente ancora avverso, considerati i persistenti problemi di espansione economica e l’esigenza di ulteriori stimoli in Giappone. Tuttavia, i prezzi petroliferi bassi e l’annuncio recente sul rinvio del prossimo aumento dell’imposta sui consumi potrebbero essere la giusta combinazione per trasformare il Giappone nella sorpresa positiva del 2015, sul fronte della crescita.

Mercati emergenti: il supporto resiste

In generale i mercati obbligazionari emergenti sono andati bene negli ultimi 12 mesi, nonostante l’attenzione degli investitori fosse concentrata sulla graduale chiusura del programma di QE negli Stati Uniti e le ondate di volatilità provocate dagli eventi geopolitici. Su questo sfondo, l’umore nei confronti dell’asset class ha beneficiato dei tassi d’interesse sempre molto bassi e dell’inflazione modesta nelle economie sviluppate, che hanno sostenuto la domanda di strumenti più remunerativi, come le obbligazioni dei mercati emergenti.

La crescita rapida del mercato dei titoli societari dell’area emergente negli ultimi anni sta ampliando il ventaglio di opportunità in questa classe di attivi. Le dimensioni della sottoclasse costituita dalle emissioni societarie denominate in valuta forte sono raddoppiate dal 2010, raggiungendo i 1300 miliardi di dollari – in linea con il mercato high yield statunitense. Includendo le obbligazioni in valuta locale, la Banca dei regolamenti internazionali stima che il mercato dei titoli societari emergenti avesse un valore complessivo di quasi 4 mila miliardi di dollari alla fine del 2013.

Dal punto di vista valutativo, le obbligazioni societarie dei mercati emergenti possono risultare appetibili rispetto ai titoli analoghi del mondo sviluppato, dopo la performance costantemente positiva di questi ultimi. Tuttavia, è sempre essenziale investire su base selettiva, effettuando un’attenta e approfondita analisi del credito. Il grafico 7 mostra che per una classe di merito simile, i crediti societari dei mercati emergenti offrono spread più elevati di quelli statunitensi ed europei, segno che gli investitori ottengono una remunerazione per il rischio di credito, in aggiunta al premio per aver scelto asset dei mercati emergenti.

Credito: ora serve più attenzione alla qualità

I guadagni facili chiaramente sono già stati realizzati nei mercati delle obbligazioni societarie e high yield. Dal culmine della crisi del credito, gli spread sono crollati da un picco di 511 punti base (bps) nel 2008 ai circa 123 bps attuali nell’area investment grade e da 2193 a 488 bps nel segmento high yield, nello stesso periodo. La buona notizia è che a ogni livello di rating, fatta eccezione per i titoli CCC, gli investitori continuano ad essere sovraremunerati per il rischio di default: in altre parole, gli spread del credito implicano un livello di default più alto di quello che riteniamo prevedibile (si veda il grafico 8). La brutta notizia è che quasi tutto l’extra spread è riconducibile probabilmente a un premio di illiquidità (si veda il riquadro intitolato Il prezzo della liquidità), che non è necessariamente un problema per gli investitori a lungo termine, ma potrebbe essere una fonte di volatilità nel breve periodo.

Per quanto si noti di nuovo qualche segnale di comportamento negativo nei mercati del credito, il fenomeno è molto ridotto rispetto agli anni precedenti alla crisi iniziata nel 2008. Resta però il fatto che, soprattutto negli Stati Uniti, stanno tornando i cosiddetti “spiriti animali”, come testimoniano i livelli di indebitamento societario in ascesa, l’attività più vivace di fusioni e acquisizioni e l’impennata di emissioni di titoli CCC e di debito con cedole in natura (PIK). Sono in aumento anche le distribuzioni di dividendi e i riacquisti di azioni, per quanto i ricchi margini di profitto delle società finora sembrano avere un impatto solo limitato sulla spesa per investimenti, il che è un peccato per la crescita globale.

Mentre il tasso di default è ancora estremamente basso su scala mondiale, non mancano le avvisaglie che suggeriscono di cominciare a prestare più attenzione al deterioramento della qualità del credito. Nel complesso, le aziende hanno ancora quantità enormi (forse anche eccessive) di liquidità in bilancio, ma vari segnali indicano che la crescita dei margini di profitto è arrivata al capolinea.

Diverse società ad alto rendimento hanno avuto problemi quest’anno e, sebbene le difficoltà siano derivate da situazioni specifiche delle singole entità, non è escluso che il fenomeno sia la spia di una tendenza generale alla sottovalutazione dei rischi da parte degli investitori high yield. D’altronde, un aumento dei debiti in sofferenza può essere una fonte di opportunità: laddove riteniamo che l’attività sottostante sia solida e gli obbligazionisti godano di una posizione giuridicamente forte, potremmo investire talvolta in strumenti di debito di questo tipo.

Come ha ben dimostrato l’esperienza degli ultimi anni, ci vuole un certo coraggio per formulare previsioni aggressive riguardo ai mercati obbligazionari per l’anno prossimo. Nondimeno, con i consistenti volumi di QE ancora all’orizzonte in varie economie globalmente rilevanti, come il Giappone e l’Eurozona, la prospettiva di deflazione, e non di inflazione, che tiene svegli i banchieri centrali, e i tempi dei rialzi dei tassi d’interesse rinviati in quasi tutte le economie, non è poi così azzardato definire le condizioni attuali relativamente favorevoli per gli investitori obbligazionari. Detto questo, come ha dimostrato l’inizio del 2014, bastano pochi mesi burrascosi, in senso più o meno figurato, perché tutte le migliori stime vengano smentite.

IL PREZZO DELLA LIQUIDITÀ

La negoziazione di obbligazioni era parte integrante del modello di business delle grandi banche. Le cose sono cambiate dopo la crisi finanziaria del 2008, quando un’ondata di nuove regole ha costretto le banche a ridurre l’indebitamento e a ritirarsi dalle attività di market-making. Negli ultimi anni abbiamo visto le banche sempre meno disposte a detenere obbligazioni societarie in bilancio fino a quando non fosse possibile individuare un acquirente o un venditore.

Gli investitori sono comprensibilmente preoccupati di ciò che accadrà se tutti decideranno di vendere titoli societari in massa. In uno scenario estremo, l’assenza totale di attività sul mercato secondario intaccherebbe la capacità dei gestori di prodotti a reddito fisso di liquidare le posizioni in obbligazioni societarie, a prescindere dal fatto che i titoli siano detenuti in fondi comuni, ETF o mandati istituzionali.

Il premio di liquidità disponibile sui mercati del credito è uno dei motivi per cui gli investitori possono aspettarsi guadagni superiori a quelli ottenibili investendo nei mercati dei titoli governativi, più profondi e liquidi. Quando la liquidità era ottima, nel 2006-2007, e gli spread del credito molto ridotti, chi investiva in obbligazioni societarie non era remunerato per il rischio di liquidità e, di conseguenza, ha subito forti penalizzazioni quando gli spread in quel segmento si sono ampliati fino ai massimi di tutti i tempi nel 2008. Il deterioramento della liquidità ha contribuito alla pesante correzione che ha coinvolto i mercati dei titoli societario in quel periodo.

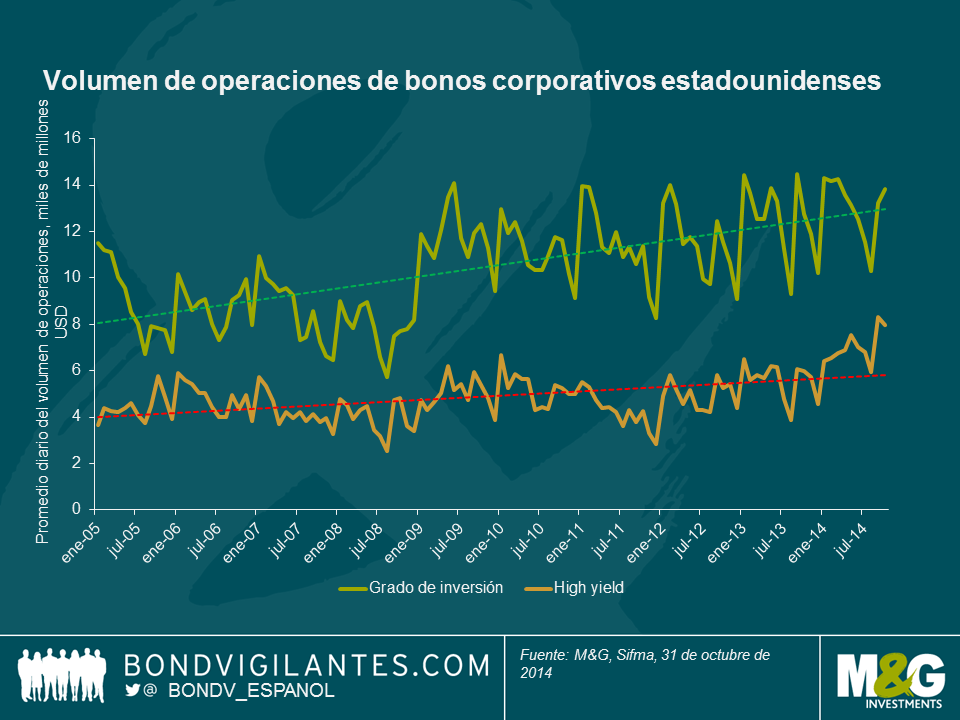

Le dinamiche sottostanti sono un argomento interessante. Negli Stati Uniti, il turnover sul mercato secondario delle emissioni societarie ora in realtà è superiore ai livelli pre-crisi. Come illustrato nel grafico sotto, i volumi medi di transazioni giornaliere sono aumentati da meno di 15 miliardi di dollari nel 2007 ai 22 miliardi di ottobre 2014.

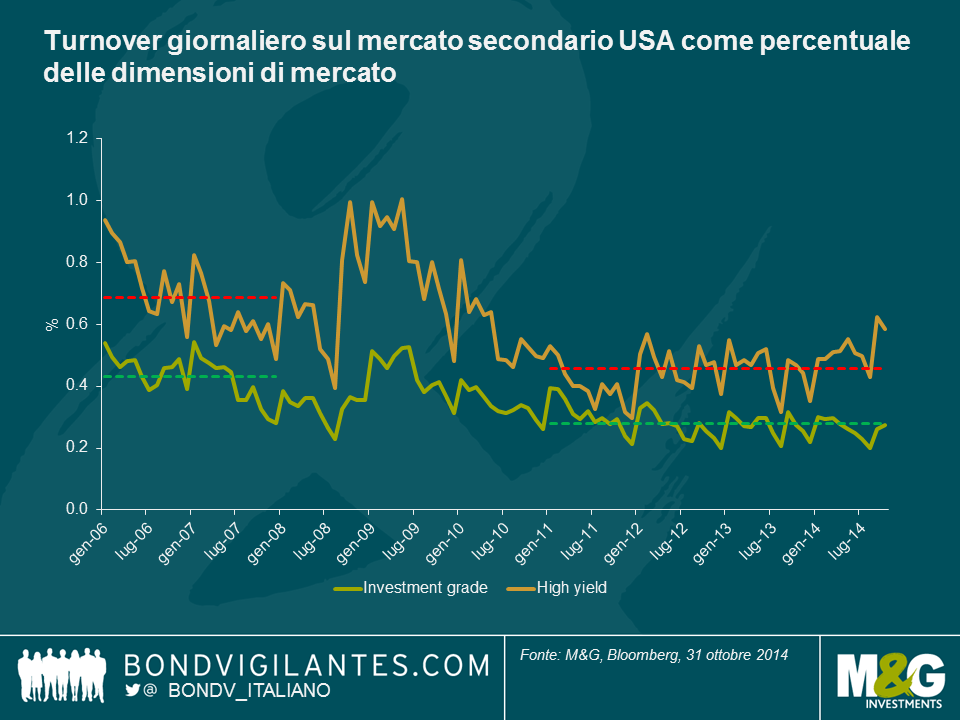

Tuttavia, i mercati mondiali dei corporate sono cresciuti in misura consistente negli ultimi sette anni. Quindi, se guardiamo alle compravendite di titoli societari in percentuale del mercato totale, anziché in termini assoluti, il declino costante della quota di emissioni in essere scambiate sul mercato secondario diventa evidente. Il turnover giornaliero sul mercato secondario nell’area investment grade USA è stato in media dello 0,28% dal 2011 a oggi, contro lo 0,43% del periodo 2006-2007. È interessante notare che durante la crisi finanziaria, un periodo percepito da molti come un ambiente di liquidità decisamente scarsa, il turnover di mercato giornaliero ha raggiunto lo 0,5% del segmento investment grade e l’1,0% di quello high yield negli Stati Uniti, per effetto del tentativo degli investitori di uscire dalle posizioni detenute. Al di là delle condizioni meno liquide in rapporto ai livelli pre-crisi, non c’è nessuna prova di un crollo recente, più precipitoso, della liquidità del mercato secondario.

Ciò non toglie che nel 2014, in alcune occasioni, i movimenti di mercato anomali sono stati attribuiti alla carenza di liquidità. Il 15 ottobre, il rendimento sui titoli governativi USA di riferimento a 10 anni è crollato di 33 punti base all’1,86% prima che intervenissero i trader, per poi risalire al 2,13%. Questo “flash crash” potrebbe essere derivato dalla capitolazione di alcuni importanti operatori sulle posizioni di duration breve, oppure dalle negoziazioni computerizzate, altro fattore indicato tra i possibili colpevoli dei movimenti di prezzo dei titoli di Stato, quando i rendimenti sono scesi al di sotto del supporto chiave del 2,0%. A fine giornata, risultavano compravendite di Treasury per quasi mille miliardi di dollari, a dimostrazione che la liquidità era di fatto disponibile. Come in tutti i mercati in affanno, la domanda è se gli investitori abbiano comprato e venduto a prezzi ragionevoli.

Incassare il premio di liquidità è uno dei modi in cui i gestori di fondi obbligazionari generano guadagni elevati per gli investitori. Ovviamente i rischi connessi alla detenzione di tanti titoli illiquidi aumentano in un ambiente di scarsa liquidità, in cui potrebbe essere difficile soddisfare le richieste di rimborso dei clienti. Per mitigare questo rischio, i gestori possono adottare diverse strategie, come ad esempio investire in titoli di Stato, detenere obbligazioni societarie di alta qualità con duration breve, predisporre un cuscinetto di liquidità o di strumenti analoghi e rafforzare la diversificazione.

Oggi le condizioni di liquidità sembrano sempre più legate all’andamento degli spread (soddisfacenti nei periodi di contrazione e peggiori nelle fasi di ampliamento dei differenziali). A nostro avviso, una carenza di liquidità non è di per sé un aspetto necessariamente preoccupante. Nonostante ciò, monitoriamo attivamente il rischio di liquidità in tutti i nostri fondi obbligazionari, e questo è uno dei principali motivi per cui integriamo la gestione della liquidità nel processo di investimento.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes