Die Erschwinglichkeit von Wohnimmobilien in den USA und in Großbritannien

Gastbeitrag von Mark Wheatley-Smith, Absolvent bei M&G Investments

In den letzten Monaten hatten wir auf unserem Blog bereits über die aktuelle Erholungstendenz am US-Immobilienmarkt berichtet. Im Gegensatz dazu scheint der Immobilienmarkt in Großbritannien aber immer noch in der Krise zu stecken. Unserer Meinung nach könnte ein kurzer Blick hinter die Kulissen jene Trends aufzeigen, die dabei in diesen beiden Ländern zum Tragen kommen.

Zu diesem Zweck haben wir einen „Erschwinglichkeits-Index“ für Wohnimmobilien entwickelt, der die drei wichtigsten Barometer für den Zustand des Immobilienmarktes berücksichtigt: das Lohnniveau, die Immobilienpreise sowie die Hypothekenzinsen. Durch die Kombination der durchschnittlichen Immobilienpreise mit den Hypothekenzinsen können wir die Höhe der Tilgungszahlungen ermitteln, die Hypothekennehmer in diesen beiden Ländern üblicherweise leisten müssen. Dann haben wir das durchschnittliche Lohnniveau in den beiden Staaten durch diese Zahl dividiert. Dadurch erhalten wir unserer Auffassung nach einen recht guten Eindruck davon, wie erschwinglich Wohnimmobilien in den jeweiligen Ländern tatsächlich sind.

Die obige Grafik zeigt, dass Wohneigentum in den USA seit 2007 wesentlich erschwinglicher geworden ist als in Großbritannien. Dafür gibt es eine Reihe von Gründen.

Zunächst einmal profitieren US-Immobilienbesitzer in höherem Maße von Zinssenkungen als Hauseigentümer in Großbritannien. So lagen beispielsweise die Zinsen für festverzinsliche Hypothekenkredite Ende 2012 in den USA bei 3,35 Prozent, während der durchschnittliche Hypothekenzins in Großbritannien 4,10 Prozent betrug. Wie wir bereits zu Beginn dieses Monats erläutert hatten, ist es für britische Bausparkassen schwer, Zinssenkungen an ihre Kunden weiterzugeben, weil dies beträchtliche Auswirkungen auf ihre eigenen Gewinne hätte. Darüber hinaus sind potenzielle Hausbesitzer in den USA auch in den Genuss von Lohnerhöhungen gekommen. So sind die Löhne und Gehälter in den USA zuletzt um fast 16 Prozent angestiegen, wohingegen das Lohnwachstum in Großbritannien lediglich 12 Prozent betrug.

Demnach hat sich die Lage in den USA im Vergleich zu Großbritannien also im Hinblick auf zwei Kennzahlen verbessert. Diese Unterschiede allein erklären jedoch noch nicht, weshalb Immobilien in den USA so viel erschwinglicher sind als in Großbritannien. Der für die Erschwinglichkeit wirklich maßgebliche Faktor sind die Immobilienpreise.

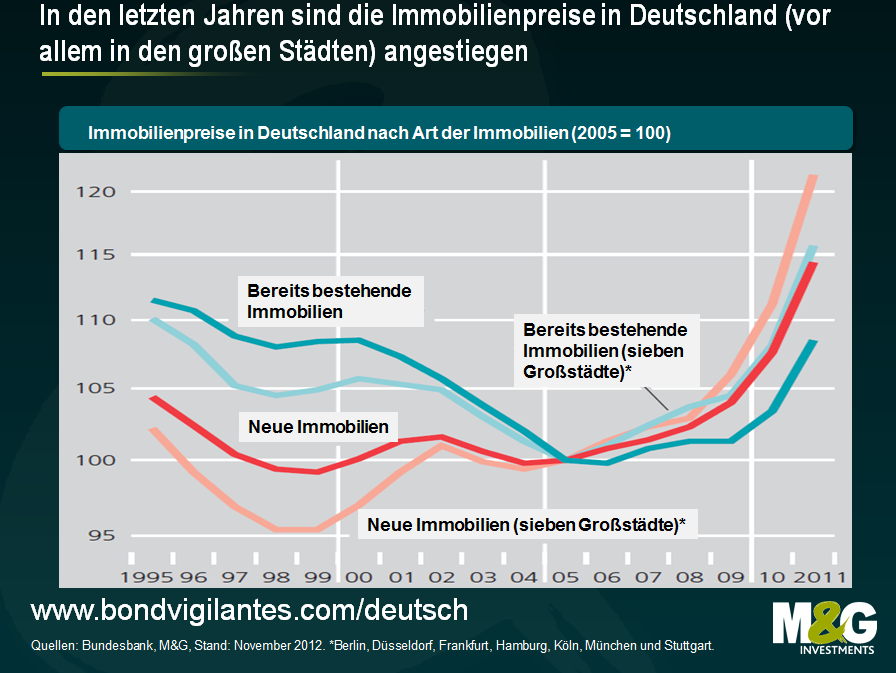

In den USA haben die Immobilienpreise zuletzt eine deutlichere Korrektur vollzogen, indem sie von ihrem Höchststand um 30 Prozent zurückgegangen sind. Im Vergleich dazu sind die Preise britischer Immobilien um lediglich 18 Prozent gesunken. Außerdem lassen sich durch den Verkauf von US-Immobilien inzwischen auch wieder solide Gewinne erzielen, weil die Preise gegenüber dem Vorjahr mittlerweile um mehr als 10 Prozent angestiegen sind. Aufgrund des Multiplikatoreffekts wird diese Entwicklung vermutlich auch beträchtliche Auswirkungen auf den Konsum und das BIP-Wachstum haben. Im Gegensatz dazu hat sich der britische Immobilienmarkt zwar recht schnell wieder erholt, seit Ende 2010 haben die Immobilienpreise dann aber wieder stagniert.

Da der Standardzins für Hypothekenkredite mit variablen Zinssätzen in den letzten 11 Monaten angestiegen ist, ist es eher unwahrscheinlich, dass britische Immobilien auf absehbare Zeit wieder erschwinglicher werden. Dazu tragen auch der lediglich begrenzte Aufwärtsdruck auf die Löhne und Gehälter sowie die stabilen Immobilienpreise bei. Deshalb ist es nachvollziehbar, dass die Regierung potenzielle Hausbesitzer unterstützen möchte und zu diesem Zweck (angesichts der lediglich begrenzten Wirkung ihres Kreditfinanzierungsprogramms) nun ein „Hilfe-zum-Kauf“-Programm aufgelegt hat, das im Januar nächsten Jahres in Kraft tritt.

Ob dieses Programm funktionieren wird oder nicht, wird unter den Volkswirten weiterhin diskutiert werden. Theoretisch sollte das „Hilfe-zum-Kauf“-Programm die Immobilienpreise jedoch positiv beeinflussen. Für Kaufinteressenten und potenzielle Hauseigentümer könnte sich eine solche Tendenz letztlich aber als ungünstig erweisen, weil sie zum Kauf einer Immobilie dann möglicherweise einen höheren Kredit aufnehmen müssen als es ohne dieses Programm nötig gewesen wäre.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden