Bundesbank: Keine Deflation in Sicht. Wirklich?

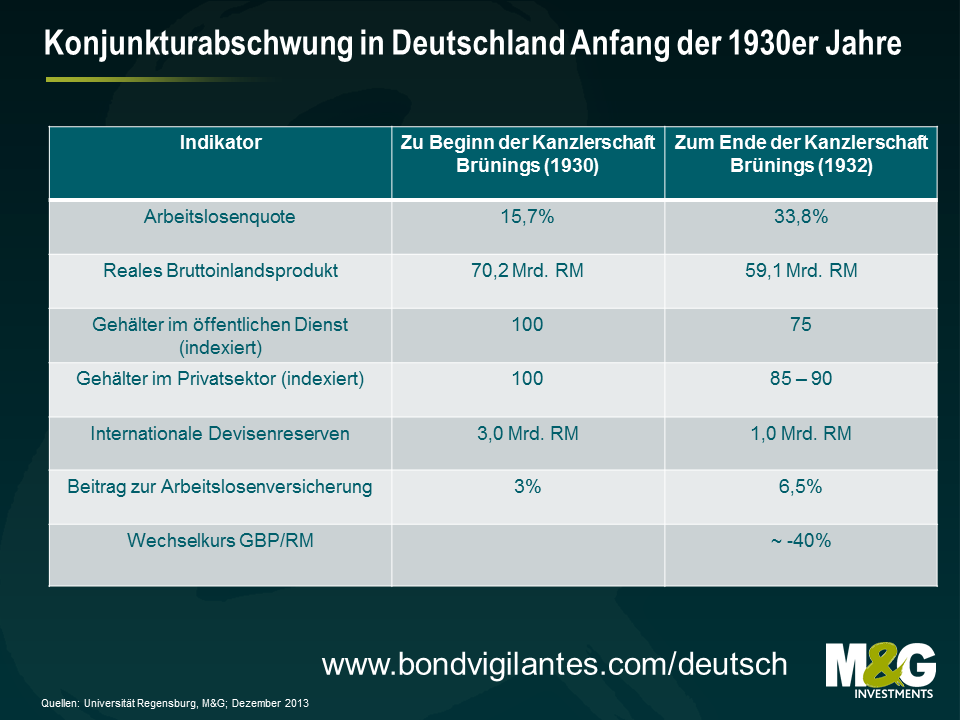

Heute bin ich auf einen Artikel gestoßen, in dem sich die Bundesbank anlässlich der Weihnachtsfeiertage mit der Frage auseinandersetzt, ob sich die Rabatte, mit denen das Weihnachtsgeschäft lockt, in der Eurozone zu einem dauerhaften Phänomen entwickeln. Der Bericht „Keine Deflation in Sicht“ (auf Deutsch) gelangt zu dem Schluss, dass der Euroraum wahrscheinlich keine stetig sinkenden Preise – also eine Deflation – verzeichnen wird. Allerdings erkennt die Bundesbank einige Parallelen zwischen der aktuellen Situation und der letzten deflationären Phase in Deutschland in den 1930er Jahren. So schreibt die Bundesbank den derzeitigen disinflationären Trend in der Eurozone den Sparmaßnahmen zu, die in den Volkswirtschaften der Peripheriestaaten ergriffen worden sind. Erstaunlicherweise lassen sich aufgrund dieser Argumentation aber auch einige historische Parallelen ziehen. Denn Anfang der 1930er Jahre erließ der damalige Reichskanzler Brüning Haushaltskürzungen (mittels Notverordnungen), um so auf die Weltwirtschaftskrise sowie die vermeintlich unzureichende Wettbewerbsfähigkeit Deutschlands zu reagieren. In diesem Zusammenhang wurden die Beamtengehälter gesenkt, Arbeitsplätze im öffentlichen Dienst abgebaut, Pensionszahlungen und -ansprüche gekürzt sowie die Steuern erhöht. Diese politischen Maßnahmen läuteten eine Phase ein, die durch einen ausgeprägten Konjunkturabschwung sowie eine Deflation geprägt war und letztlich schwerwiegende historische Folgen hatte.

Allerdings scheint es die Bundesbank etwas zu trösten, dass die deflationäre Tendenz in den Peripheriestaaten zuletzt nicht so gravierend war wie im Deutschland der 1930er Jahre und damit bisher auch nicht ausreichte, um die gesamte Eurozone in eine Deflationsspirale zu ziehen. Vielmehr geht die Deutsche Bundesbank davon aus, dass die positiven Auswirkungen der Sparmaßnahmen auf die Wettbewerbsfähigkeit der Volkswirtschaften in den Peripherieländern demnächst zutage treten werden. Diese wiederum sollten sich dann in Form eines zumindest wieder moderaten Wirtschaftswachstums in den Jahren 2014 und 2015 auszahlen. Und obwohl die hohe Arbeitslosigkeit innerhalb der Eurozone sowie insbesondere in den Randstaaten auch weiterhin jedem Inflationsdruck entgegenwirken wird, gelangt dieser Bericht zu dem Fazit, dass die wieder anziehenden Wirtschaftsaktivitäten auch einen gewissen Schutz vor Rückschlägen bieten. Mit anderen Worten: Das Schlimmste ist überstanden, und deshalb ist derzeit keine Deflation in Sicht. Allerdings kritisiert Sebastian Galy von der SocGen, dass die Analysen der Bundesbank größtenteils auf der Auffassung beruhen, dass Wachstum und Inflation eine hohe positive Korrelation zueinander aufweisen, was in der Vergangenheit aber nicht immer der Fall war und offenbar auch nicht dem „Disinfloyment“-Trend entspricht, der zurzeit in den USA zu beobachten ist.

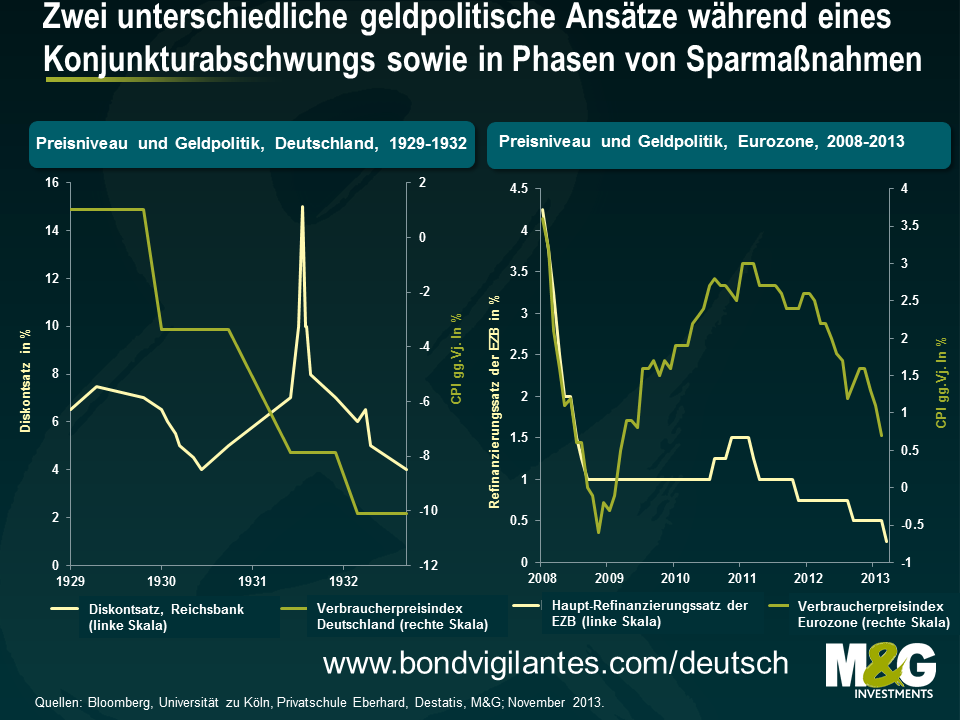

Darüber hinaus hält die Bundesbank die Deflationsgefahr in der Eurozone auch deshalb für lediglich begrenzt, weil sich die monetären Maßnahmen der EZB deutlich von der Geldpolitik der 1930er Jahre unterscheiden. Seinerzeit wurde der Konjunkturabschwung durch die geldpolitische Reaktion der Reichsbank nämlich noch verschlimmert. Die obige Grafik zeigt, dass die Zentralbank die Zinsen damals auf einem sehr hohen Niveau belassen hat, so dass die Finanzierungskosten für die Realwirtschaft nicht mehr tragbar waren und das Kreditwachstum zusätzlich belastet wurde. Es gab zwar sicherlich sehr komplizierte Ursachen für diese politische Vorgehensweise, aber ohne nun zu tief in eine wissenschaftliche Diskussion einzutauchen, scheinen die Deutschen aufgrund des „Young-Plans“ seinerzeit einen lediglich begrenzten Handlungsspielraum gehabt zu haben. Gleichzeitig hat der Schock, den die Hyperinflation der 1920er Jahre hervorgerufen hat, wahrscheinlich auch zu einer psychologischen Blockade gegenüber einer Lockerung der Geldmarktpolitik geführt. Im Gegensatz dazu geht aus dem Artikel der Bundesbank hervor, dass die EZB zurzeit auf ganz andere monetäre Maßnahmen setzt. So spiegelt sich in dem momentan historisch niedrigen Refinanzierungssatz der EZB von lediglich 0,25 Prozent der sehr expansive geldpolitische Ansatz wider, mit dem die EZB auf die Krise in der Eurozone reagiert. Auch diese Strategie sorgt für Preisstabilität und reduziert damit das Rückschlagrisiko einer Deflation.

Allerdings schenkt die Bundesbank der Psychologie der Deflation in diesem Artikel meiner Meinung nach nicht genug Aufmerksamkeit. So schneiden die Autoren das Konzept der Inflationserwartungen sowie deren Auswirkungen auf das Verhalten der Konsumenten (wenn man davon ausgeht, dass die Preise sinken, zögert man Kaufentscheidungen hinaus, wodurch die Preise weiter unter Druck geraten) lediglich an, gehen dabei aber nicht wirklich ins Detail. Wie die jüngste Umfrage zu den Inflationserwartungen von M&G und YouGov gezeigt hat, waren die Inflationserwartungen im November zwar immer noch recht stabil, ließen in ganz Europa aber zusehends nach. Deshalb wird es interessant sein, wie die Inflationserwartungen auf die aktuellen Zahlen reagieren werden, die für das III. Quartal nicht nur für die Peripheriestaaten einen Rückgang der Reallöhne auswiesen, sondern auch belegten, dass deutsche Arbeitnehmer erstmals seit 2009 niedrigere Reallöhne hinnehmen mussten. Dieser Trend ist sicherlich überraschend, wenn nicht sogar besorgniserregend – und zwar sowohl im Hinblick auf eine Disinflation als auch bezüglich der Bestrebungen, das konjunkturelle Gleichgewicht in der Eurozone wieder herzustellen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden