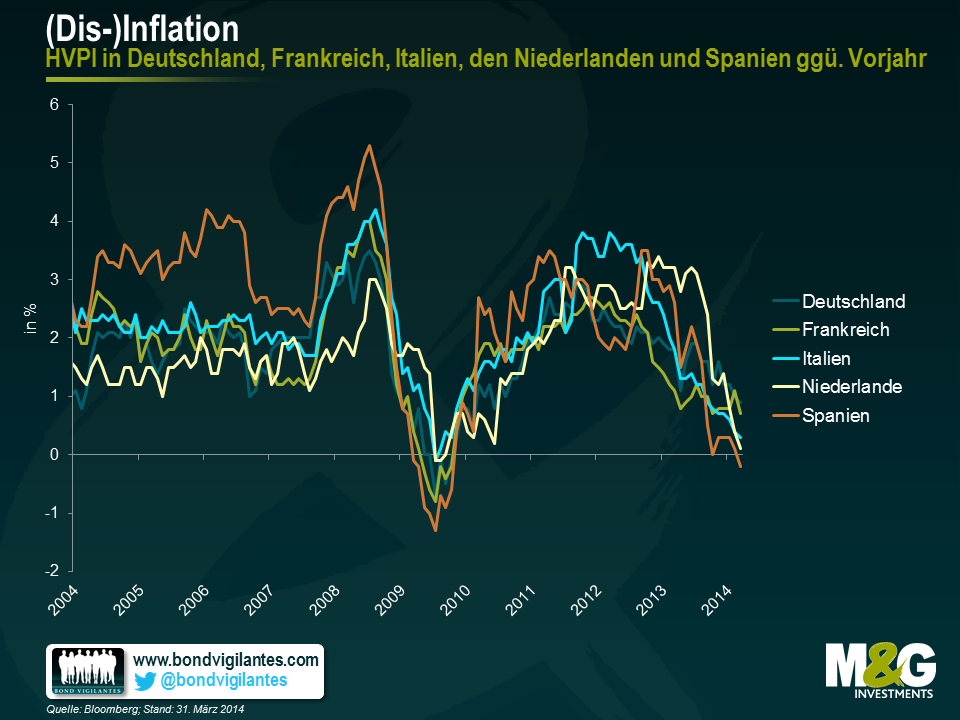

Deflationstendenz erfasst ganz Europa

Angesichts niedriger Inflationsraten hat die EZB zuletzt bereits ein ungewöhnlich (und vielleicht sogar besorgniserregend) hohes Maß an Toleranz an den Tag gelegt. Denn obwohl der harmonisierte Verbraucherpreisindex (HVPI) für die Eurozone aufgrund der in vielen Staaten weiter sinkenden Inflation im Vorjahresvergleich bei lediglich 0,5 Prozent liegt, wurden bisher keine weiteren Maßnahmen ergriffen.

Aber warum nicht? Ein Grund könnte sein, dass sich die EZB zwar sehr große Sorgen um die aktuelle Deflationstendenz macht, zum jetzigen Zeitpunkt aber noch keine wirklich gute Idee hat, mit welchem Instrument man einen disinflationären Druck lindern könnte und wie ein solches Instrument überhaupt einzusetzen wäre. Eine weitere Ursache dürfte sein, dass die Währungshüter die Gefahr einer Disinflation als nicht wirklich bedrohlich einschätzen und deshalb lieber einfach abwarten, bis die Inflationszahlen wieder ansteigen.

Was die letzt genannte Vermutung betrifft, so hat sich Mario Draghi bereits im Januar in Davos zu den niedrigen Inflationsraten geäußert und sie als Teil einer Anpassung des relativen Preisniveaus zwischen den einzelnen europäischen Volkswirtschaften bezeichnet. Darüber hinaus trägt die moderate Inflation seiner Meinung nach auch zur Verbesserung der Wettbewerbsfähigkeit bei. Eine der Schlussfolgerungen, die sich aus dieser Argumentation ableiten lässt, ist der Umstand, dass die Teuerungsraten in den Peripherieländern am niedrigsten sein müssen, so dass die dringend erforderliche Anpassung des Preisniveaus zwischen den Randstaaten und den Kernländern letztlich doch noch stattfindet. Ein weiteres Fazit dieser Argumentationskette ist, dass die EZB dieser Anpassungstendenz wohl nur allzu gerne ihren Lauf lässt.

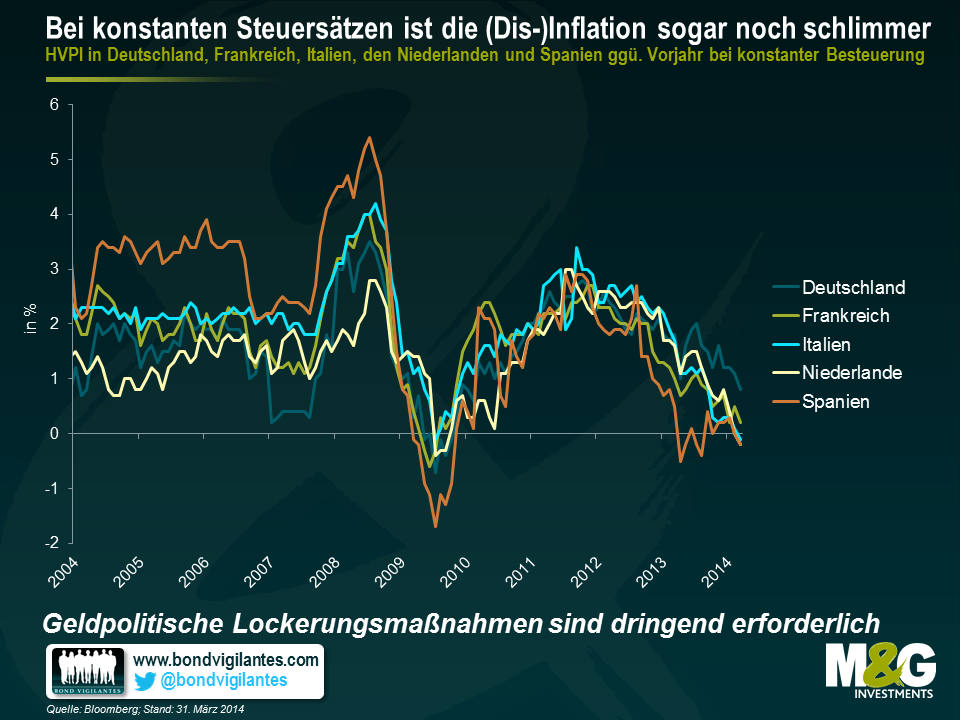

In der nachfolgenden Grafik werden allerdings die allgemeinen Inflationsraten in Deutschland, Frankreich, den Niederlanden, Spanien und Italien (die gemeinsam rund 80 Prozent des BIP der Eurozone repräsentieren) auf Basis konstanter Steuersätze dargestellt. Dies ist deshalb bedeutsam, weil Fiskalreformen durchaus beträchtliche Auswirkungen auf die Inflation haben können – auch wenn sich diese als lediglich vorübergehend und künstlich herbeigeführt erweisen sollten. Das eindeutigste Exempel hierfür wäre ein Land, in dem die Mehrwertsteuer erhöht wird. Daraufhin würde auch die Inflationsrate für eine gewisse Zeit nach oben klettern, bis der Basiseffekt dann irgendwann wieder wegfällt. Erschreckenderweise zeigt diese Grafik, dass Spanien, Italien und die Niederlande auf Basis konstanter Steuersätze aber allesamt eine Deflationsphase durchlaufen. Derweil steht auch Frankreich am Rande des Abgrunds, den dort beträgt die Teuerungsrate gegenüber dem Vorjahr lediglich 0,2 Prozent.

Weiteren Anlass zur Sorge geben die beiden obigen Grafiken auch deshalb, weil die EZB die derzeit niedrige Inflation in den Peripheriestaaten für ein lediglich vorübergehendes Phänomen hält, das die wichtigen (und auch durchaus wünschenswerten) internen Anpassungen hinsichtlich der Wettbewerbsfähigkeit mit sich bringen. Dieses Argument mag zutreffen, wenn die Inflationsraten in den Randstaaten niedrig sind, während sie in den Kernländern stabil bleiben und den Zielvorgaben entsprechen oder diese sogar leicht übertreffen, so dass die Inflation in der Eurozone insgesamt knapp unter 2 Prozent liegt. Aus den beiden obigen Grafiken geht jedoch hervor, dass sich der aktuelle Disinflationstrend nicht ausschließlich auf die Peripheriestaaten beschränkt. Dies aber lässt ernsthafte Zweifel an Draghis Argumentation hinsichtlich der Wettbewerbsfähigkeit aufkommen. Deshalb dürfte die EZB gut beraten sein, diesem beunruhigenden Trend zeitnah entgegenzuwirken.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden