It’s the regulation, stupid: Das ABS-Aufkaufprogramm der EZB

Letztendlich hat sich die EZB nun ebenfalls in den „quantitativen Lockerungs-Reigen“ eingereiht. In den vergangenen Jahren haben die meisten etablierten Volkswirtschaften das geldpolitische Instrument unsterilisierter Wertpapierkäufe zwar bereits in großem Stil genutzt, doch im nächsten Monat – in dem die US-Notenbank ihr Programm übrigens beendet – wird nun auch die EZB erstmals ihr Arsenal an QE-Maßnahmen plündern und ein Programm zum Aufkauf forderungsbesicherter Wertpapiere (Asset Backed Securities, ABS) auflegen.

Die EZB hofft, mit Hilfe dieses Programms – das sich auf „einfach strukturierte, transparente und reale“ ABS konzentriert – die Kreditvergabe an die Realwirtschaft anzukurbeln und dadurch das omnipräsente Schreckgespenst der Deflation zu verscheuchen. Außerdem sollte ein gesunder Markt für ABS den Banken hoffentlich eine langfristige Alternative zu den billigen Finanzspritzen der Notenbank bieten. Schließlich werden diese Instrumente durch unterschiedlichste Arten von Krediten wie beispielsweise Fahrzeugfinanzierungen, Hypotheken und Kreditkartenzahlungen abgesichert.

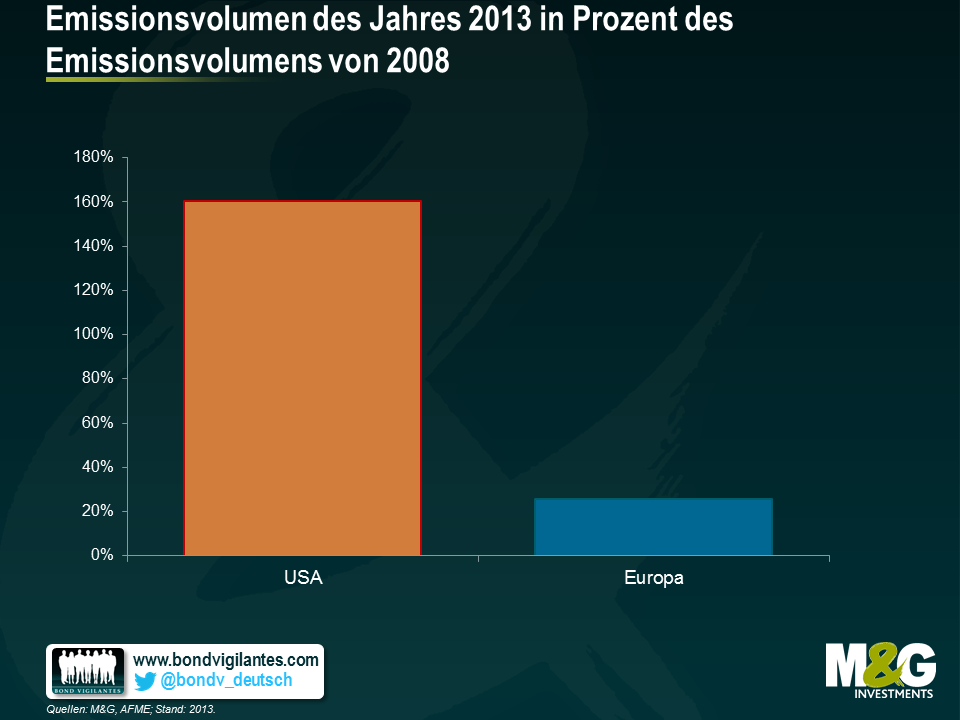

Es ist ziemlich offensichtlich, dass der europäische Markt eine solche Stärkung dringend nötig hat, denn infolge der Finanzkrise sind die entsprechenden Aktivitäten dort beinahe zum Erliegen gekommen. So belief sich das Emissionsvolumen europäischer ABS im Jahr 2013 laut Daten der Association for Financial Markets in Europe auf lediglich 183 Mrd. Euro, nachdem es 2008 noch bei 711 Mrd. Euro gelegen hatte. Im Gegensatz dazu ist der US-Markt in einem wesentlich besseren Zustand. Dort wurden 2013 ABS im Wert von 1,5 Bio. Euro begeben – deutlich mehr als noch im Jahr 2008, in dessen Verlauf sich das Emissionsvolumen in Euro gerechnet auf 934 Mrd. belief.

Allerdings – und dieser Einwand ist durchaus angebracht – steht die EZB derzeit vor einer ziemlich hohen aufsichtsrechtlichen Hürde. Dabei geht es um die Behandlung von Verbriefungen, wie sie aus dem jüngsten Entwurf der Solvency II-Richtlinie hervorgeht, und betrifft damit auch durch Hypothekendarlehen besicherte Wertpapiere, so genannte Residential Mortgage Backed Securities (RMBS). Denn die Solvency II-Richtlinie sieht nach aktuellem Stand vor, dass Versicherungsgesellschaften (die vor der Krise noch zu den wichtigsten Investoren zählten) bei einem Engagement in einem 5-jähigen niederländischen RMBS mit einem AAA-Rating doppelt so viel Kapital vorhalten müssen wie bei einer Investition in eine gedeckte Schuldverschreibung (Covered Bond) mit identischer Bonitätsqualität und gleicher Laufzeit, die durch ähnliche Vermögenswerte abgesichert ist. Für die meisten Emittenten aus den Peripheriestaaten der Eurozone ist die Lage sogar noch schlimmer: Wird bei 5-jährigen spanischen RMBS mit einer Einstufung von A+ eine Kapitalreserve von rund 20 Prozent gefordert, so sind es bei vergleichbaren Covered Bonds nur 7 Prozent. Obwohl diese Vorgaben für Vermögensverwalter wie uns nicht gelten, dürften diese Einschränkungen auf Versicherer – die sich andernorts bessere Chancen auf Kapitalerträge ausrechnen können – zweifellos abschreckend wirken.

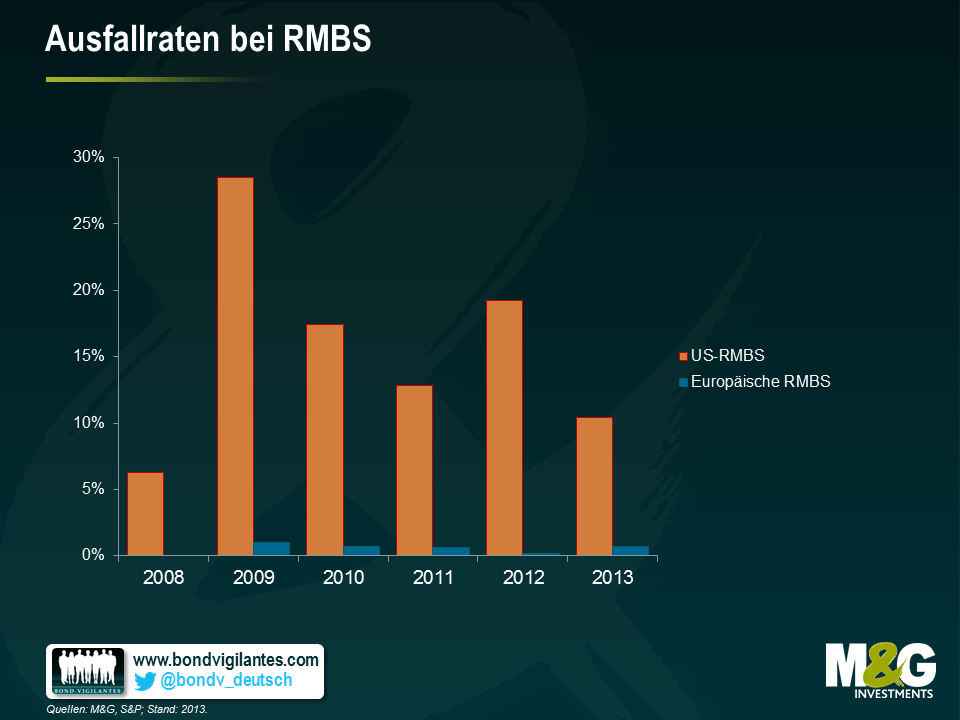

Hinter diesen höheren Kapitalanforderungen steht sicherlich die Idee, die Bilanzen vor möglichen Zahlungsausfällen zu schützen. Ein kurzer Blick auf die aktuellen Ausfallraten liefert in diesem Zusammenhang jedoch interessante Erkenntnisse. Denn laut einer Studie von Standard & Poor‘s betrugen die Ausfallraten europäischer RMBS in den letzten sechs Jahren höchstens 1 Prozent. In den USA hingegen, wo die Kapitalanforderungen eher denen von Unternehmensanleihen entsprechen, waren die Ausfallraten von RMBS zuletzt wesentlich höher – bis zu 28,5 Prozent im Jahr 2009 – und lagen auch 2013 noch bei knapp über 10 Prozent. Obwohl es bei der aufsichtsrechtlichen Klassifizierung von ABS natürlich einige Unterschiede gibt, sind die Kapitalanforderungen bei sämtlichen Instrumenten in den USA im Allgemeinen deutlich niedriger als bei ihren jeweiligen europäischen Pendants.

Dies ist in doppelter Hinsicht ein besonders großes Problem: Zum einen hofft die EZB, im Oktober mit ihren ABS-Aufkäufen beginnen zu können, zum anderen steht aber bereits Ende September die Abstimmung über den jüngsten Entwurf der Solvency II-Richtlinie an. Falls die Europäische Kommission den derzeitigen Entwurf nicht noch umgehend anpasst, dürften sich sämtliche Versuche der EZB, den Markt anzukurbeln, als vergebliche Bemühung erweisen. Die EZB müsste zumindest die Kapitalanforderungen für Instrumente wie RMBS mit denen anderer wertpapiermäßig besicherter Produkte wie etwa Covered Bonds gleichsetzen.

Im Grunde genommen gibt es für Emittenten kaum Anreize, diese Instrumente überhaupt anzubieten, sofern sich die Nachfrage danach auf die EZB selbst beschränkt. In diesem Fall dürfte der Markt wohl auch weiterhin stagnieren, so dass eine wertvolle Chance, die Kreditvergabe an die Realwirtschaft zu stärken, ungenutzt verstreichen würde.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden