Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

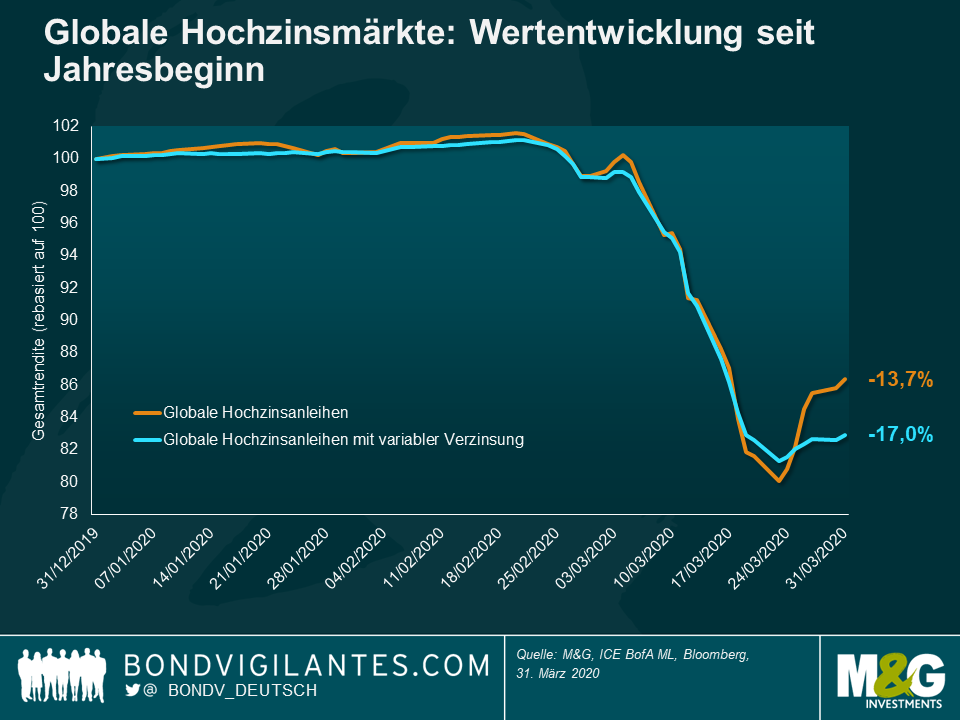

Der globale Hochzinsmarkt ist im März um 12,7% eingebrochen. Nach einem schwachen Februar ergibt sich für das erste Quartal somit eine Rendite von -13,7%. Um dies in einen Zusammenhang zu bringen: Dies war der zweitschlechteste Monat und das zweitschlechteste Quartal seit 1998. Lediglich im Oktober 2008 und im vierten Quartal 2008 gab der Markt noch stärker nach.

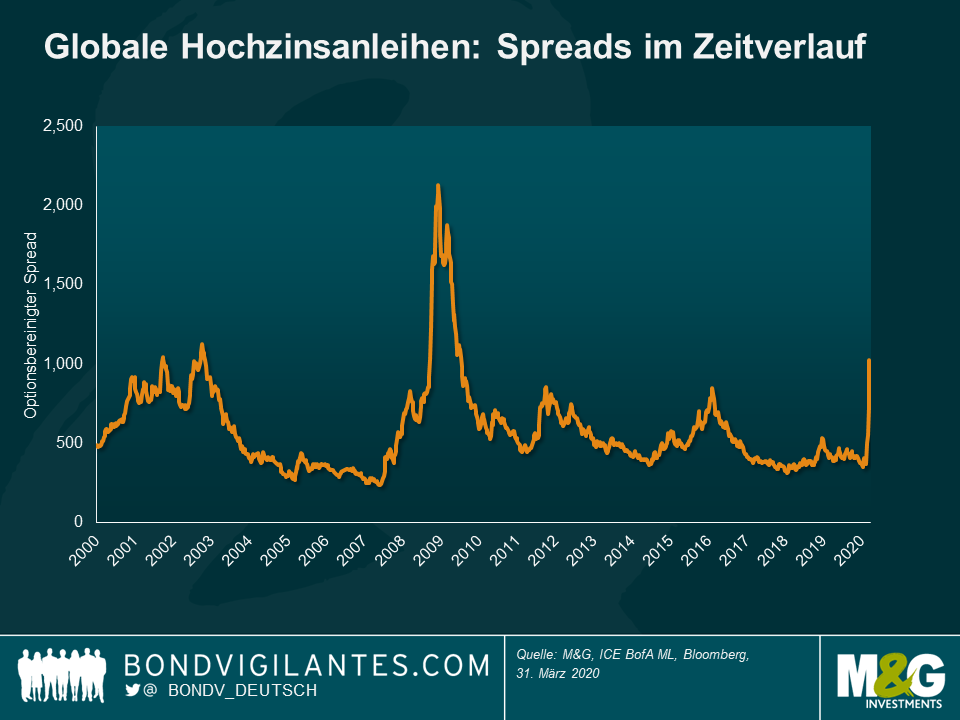

Ja, aber wahrscheinlich nicht viel schlimmer. Langfristig haben sich die Spreads ausgeweitet (nach der Lehman-Pleite erreichten sie ihren Höhepunkt bei über 2000 Basispunkten – siehe Grafik unten). Aktuell bewegen sie sich bei knapp unter 1000 Basispunkten. Ich habe keine Ahnung, wann dieser besondere Marktzyklus seine Talsohle erreicht hat. Vielleicht war es vor ein paar Tagen, vielleicht in ein paar Monaten. Folgendes gibt mir jedoch Hoffnung und Zuversicht, dass es vielleicht nicht noch schlimmer wird:

Definitiv. Vor der Krise lagen die globalen Ausfallraten von Hochzinsanleihen im niedrigen einstelligen Bereich. Es besteht kein Zweifel, dass es mehr Unternehmen geben wird, die ihre Schulden umstrukturieren und in einigen Fällen ganz scheitern und in Konkurs gehen werden. Dazu möchte ich zwei Anmerkungen machen:

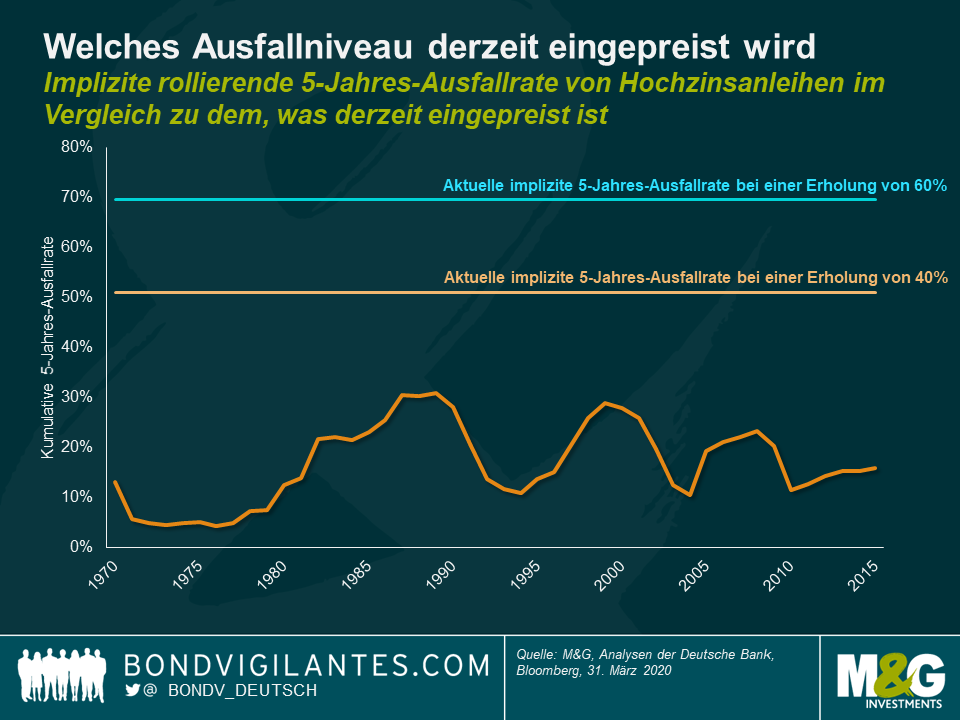

Ein großer Teil der schlechten Nachrichten ist in die Spreads bereits eingepreist. Wenn wir die nachstehende Grafik betrachten, hat der Markt aktuell kumulative 5-Jahres-Ausfallraten von etwas mehr als 50% eingepreist (unter der Annahme einer 40%igen Erholung). Für Investoren, die schwerpunktmäßig auf vorrangig besicherte Schuldtitel (z. B. vorrangige Darlehen und variabel verzinsliche Anleihen) setzen, ist die implizite 5-Jahres-Ausfallrate mit knapp 70% (unter der Annahme einer 60%igen Erholung) noch pessimistischer. Wie wir weiter unten sehen können, lag der Spitzenwert der 5-Jahres-Ausfallraten historisch gesehen bei 31%. Ich würde behaupten, dass der Markt bereits ein sehr extremes und schmerzhaftes Szenario für Zahlungsausfälle eingepreist hat. Natürlich werden Anleihegläubiger Verluste erleiden, aber es fällt mir schwer, Verluste in dieser Größenordnung zu sehen. Folglich denke ich, dass Hochzinsanleihen derzeit günstig bewertet erscheinen.

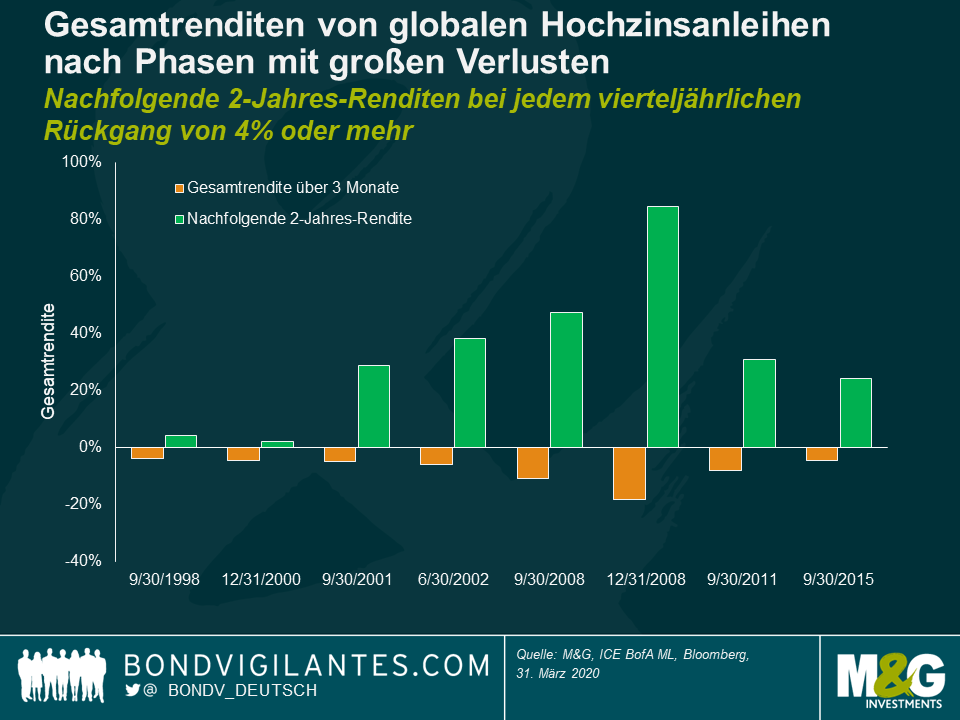

Auf kurze Sicht vermutlich keine. Der Markt ist nach wie vor sehr volatil und ziemlich illiquide. Kurzfristig kann es durchaus mehr Verluste als Gewinne geben. Mittel- bis langfristig (z. B. über einen Zeithorizont von etwa 2 Jahren) könnten die potenziellen Renditen jedoch durchaus erfreulich sein. Falls die Vergangenheit als Richtschnur dienen kann, zeigt die unten stehende Grafik die nachfolgenden 2-Jahres-Renditen auf dem globalen Hochzinsmarkt nach einem vierteljährlichen Rückgang von 4% oder mehr. In den letzten 20 Jahren wurde stets eine positive Rendite erwirtschaftet. Bei den letzten sechs Rückgängen lagen die Renditen in den folgenden zwei Jahren sogar bei über 20%. Dies ist auch zum jetzigen Zeitpunkt nicht ausgeschlossen. Wenn der Spread am Markt beispielsweise 1000 Basispunkte beträgt und er sich in den nächsten zwei Jahren auf etwa 400 Basispunkte normalisiert (ein Niveau, das mit der jüngeren Geschichte übereinstimmt), würde dies bei einer Spread-Duration von vier Jahren einen potenziellen Kapitalgewinn von 24% bedeuten. Alles in allem geht die ganze Sache sicherlich nicht ohne Risiko, Volatilität und Zahlungsausfälle über die Bühne, ist aber möglicherweise ziemlich lohnend.

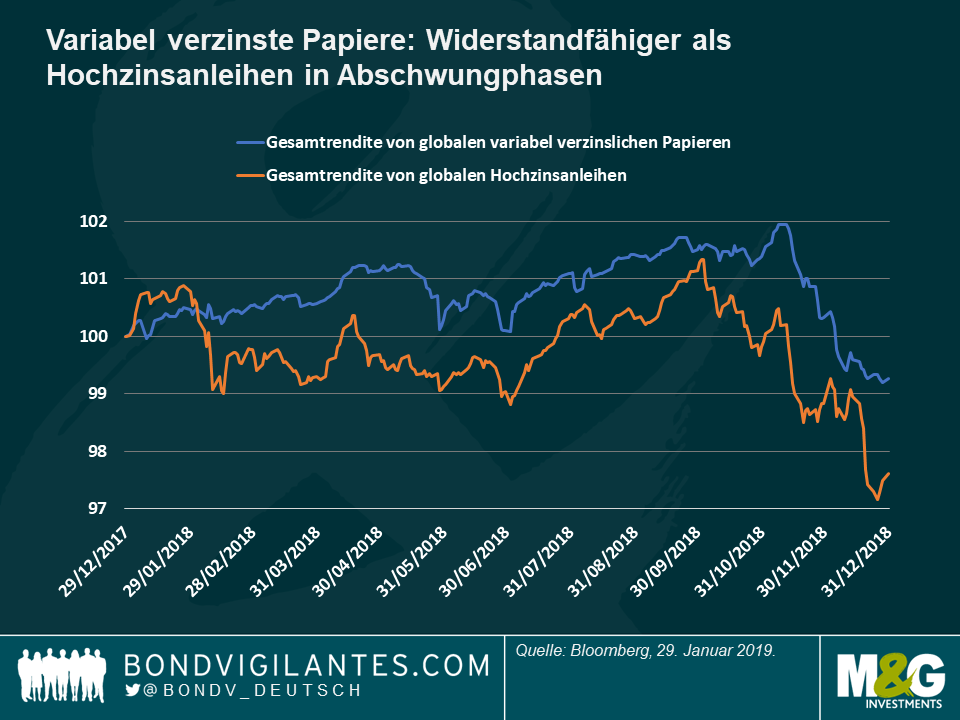

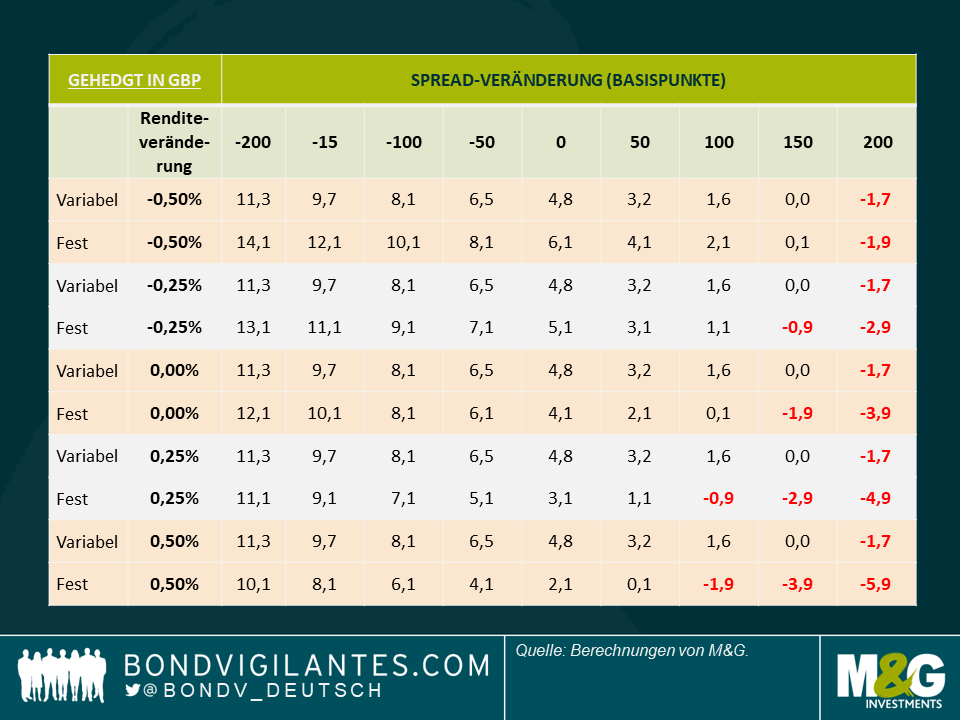

Wie wir alle wissen, war 2018 für die meisten Anlageklassen ein hartes Jahr, nicht zuletzt für Hochzinsanleihen. Im Vergleich zur jüngsten Ruhephase mit harmlosen Schwankungen unter dem Mantel der Freigiebigkeit der Zentralbanken war der Ausverkauf im vierten Quartal besonders schnell und brutal. Rein in Lokalwährung gerechnet verloren globale Hochzinsanleihen 2018 einige Prozentpunkte, während der Markt für eher vorrangig besicherte variabel verzinste Papiere mit niedrigerem Beta mit einem Verlust von knapp unter 1% etwas besser abschnitt. Das war eine rechtzeitige Mahnung, dass der Markt für variabel verzinste Hochzinsanleihen (der viele Risikoeigenschaften mit dem Markt für erstrangig besicherte Bankdarlehen teilt, darunter seine vorrangig besicherte Beschaffenheit und die variablen Kupons) in schwankungsreichen Marktphasen üblicherweise weniger volatil ist als konventionelle festverzinsliche Hochzinsanleihen.

Was bedeutet das für Anleger mit Blick auf 2019? Sollten sie variabel verzinsten oder festverzinslichen Hochzinsanleihen den Vorzug geben?

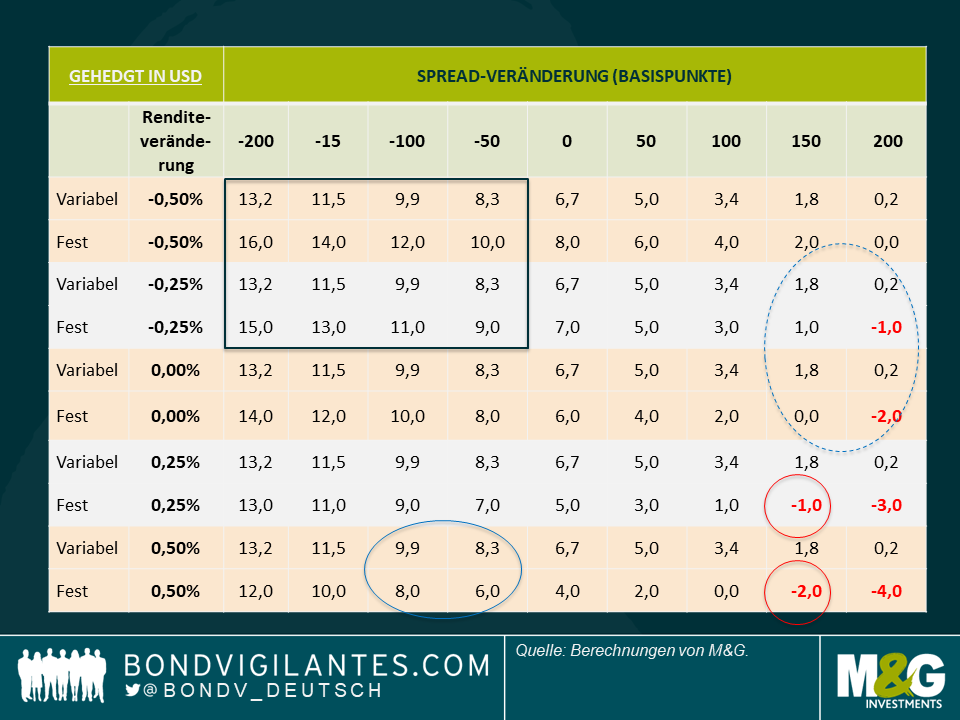

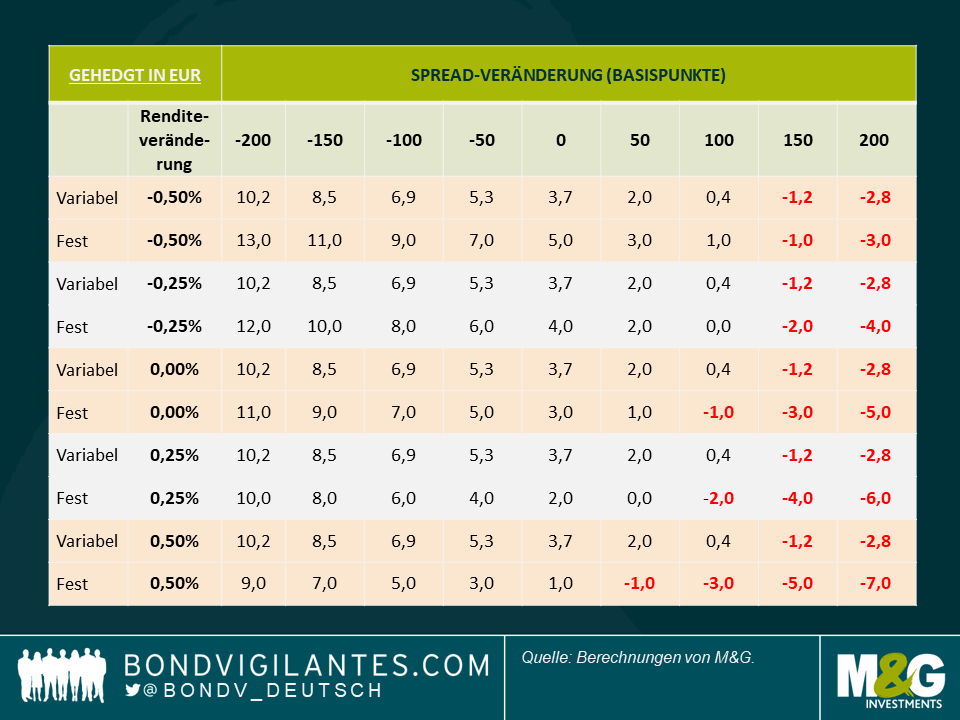

Bei dem Versuch, diese Frage zu beantworten, habe ich nachfolgend einige Szenarien für die Gesamtrendite beschrieben, die auf unterschiedlichen Veränderungen der Spreads und Zinsen basieren. Diese Szenarien berücksichtigen auch eine Schätzung der einjährigen Kurssicherungskosten, um eine vollständig abgesicherte Rendite widerzugeben. Ich habe eine Ausfallrate von 1,5% zugrunde gelegt, mit einer durchschnittlichen Realisierungsquote von 30% für den festverzinslichen Hochzinsmarkt und 60% für den variabel verzinsten Markt. Außerdem setze ich voraus, dass jegliche Veränderung der Renditen lediglich eine Versteilung/Verflachung ist, was bedeutet, dass es in den kommenden zwölf Monaten keine weiteren Zinsanhebungen gibt. Nachfolgend sehen Sie drei Szenarien für variabel verzinste und festverzinsliche Hochzinsanleihen, die vollständig in USD, Euro und GBP abgesichert sind.

Was können wir daraus schließen?

Aufgrund der relativen Stärke der US-Konjunktur und der Weltwirtschaft ist eine Rückkehr zu quantitativen Lockerungsmaßnahmen recht unwahrscheinlich. Das sollte meines Erachtens variabel verzinsten Papieren in den wahrscheinlichsten Renditeszenarien einen Vorteil verleihen. Ich muss jedoch den Vorbehalt äußern, dass diese Einschätzung auf mehreren Annahmen beruht und sie deshalb als theoretisch aufgefasst werden sollte. Es gibt auch noch andere Variablen, die die Entwicklung ebenfalls beeinflussen würden, darunter das mangelnde Kapitalwachstumspotenzial von variabel verzinslichen Papieren, da sie nahe ihrem Nennwert notieren, und ein Anstieg der Ausfallraten auf über 1,5%.

Nichtsdestotrotz könnte die inhärente Widerstandsfähigkeit von variabel verzinsten Papieren durch ihre geringe Spread- und Zinsduration 2019 für die Anlageklasse ein guter Rückenwind sein. Dies könnte für variabel verzinste Hochzinsanleihen durchaus ein gutes Jahr warden.

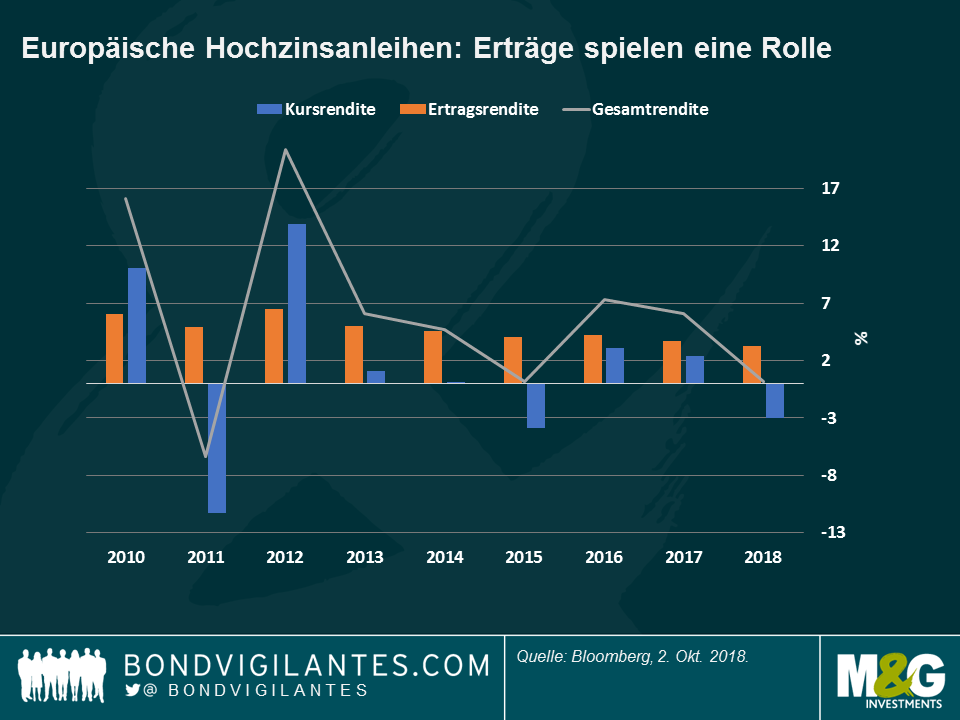

Dies ist bisher kein erfolgreiches Jahr für die Gesamtrenditen am europäischen Hochzinsmarkt: Weitere Spreads führten zu geringfügigen Kapitalverlusten, die durch relativ niedrige Erträge von 3,2% kaum ausgeglichen wurden, was zu einer anämischen Gesamtrendite von 0,22% seit Jahresbeginn führte. Wenig aufregend und langweilig? Ja, aber nur, wenn man die Oberfläche betrachtet. Die zugrunde liegenden Trends sind wesentlich interessanter – und maßgeblich für Investoren.

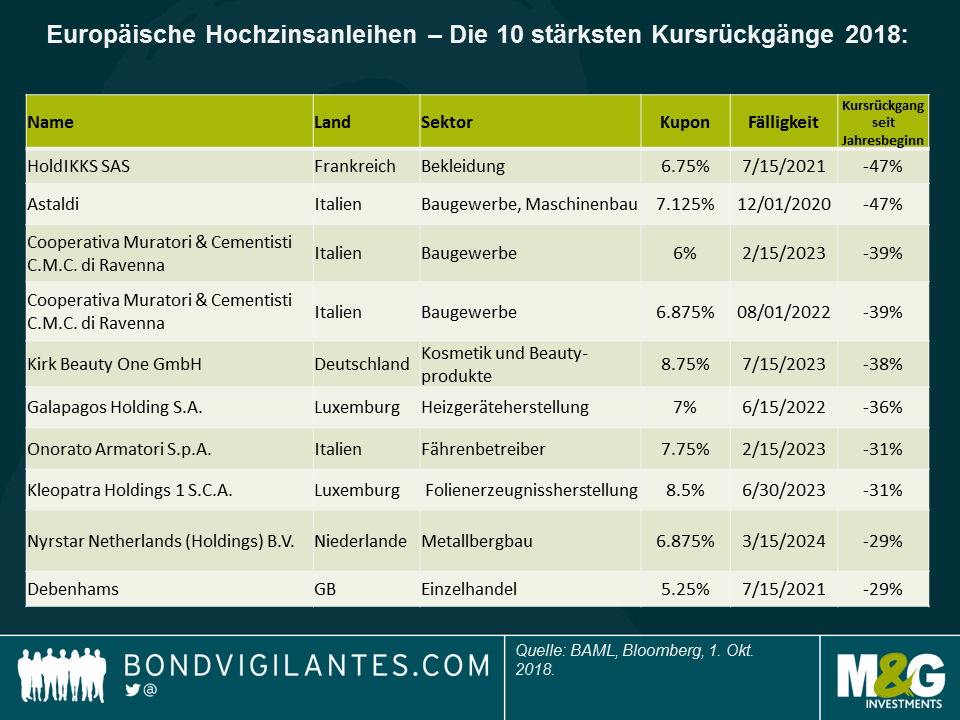

Jedes Jahr neigt der Hochzinsmarkt zu einigen eigenwilligen Ausreißern, die starke Kursverluste erleiden – das ist alt bekannt und die Fähigkeit eines Managers besteht darin, diese zu vermeiden –, aber es fühlt sich an, als ob die Anzahl und Schwere solcher Bewegungen in diesem Jahr gestiegen sind, wie in der folgenden Grafik ersichtlich:

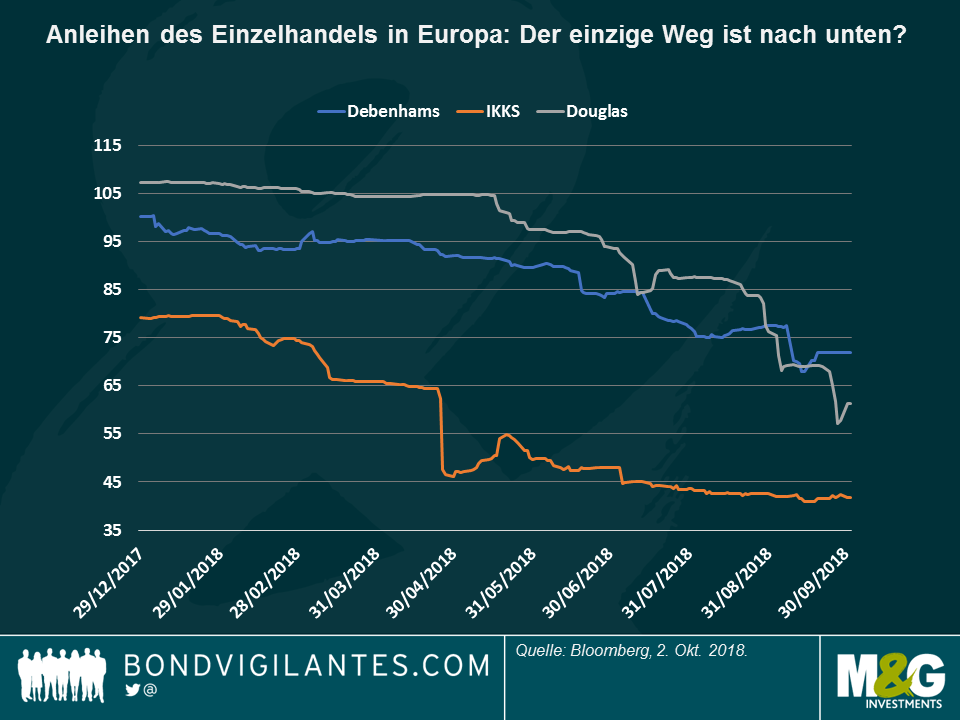

Anhand der Tabelle sehen wir, dass sich die Branchen Einzelhandel und Baugewerbe hervorheben. Mit Blick auf den Einzelhandel sind die Herausforderungen, die der Online-Handel mit sich bringt, umfassend belegt und noch immer deutlich spürbar: Die Anleihen der britischen Kaufhauskette Debenhams, des deutschen Kosmetikhändlers Douglas und des französischen Einzelhändlers IKKS sind weiterhin hinter den Erwartungen zurückgeblieben, da immer mehr Käufer einen Mausklick dem Gang in den Laden vorziehen.

Dies sollte jedoch nicht allzu sehr überraschen, da dieser negative Sektortrend seit einiger Zeit bekannt ist und die Kursverluste der Anleihen eher ein Rückgang im Sinne eines langsamen Köchelns als eines plötzlichen Abgrunds waren, wie die Grafik zeigt. Alte Gewohnheiten lassen sich nur schwer ablegen.

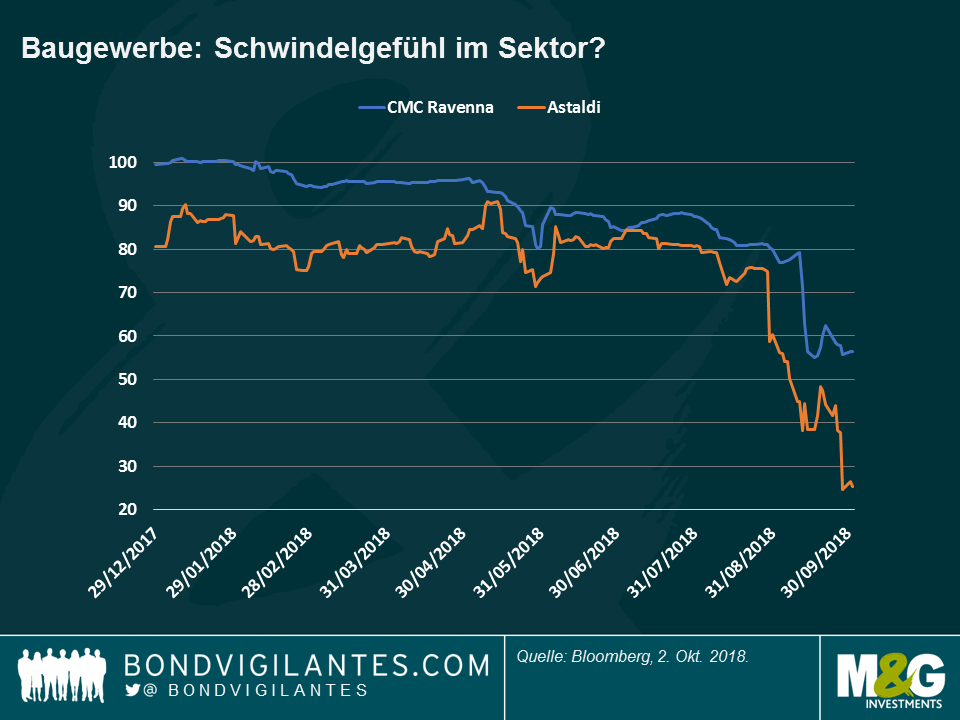

Im Gegensatz dazu verlief die Entwicklung des Bausektor anders: Das Tempo und die Schwere des Rückgangs der Anleihen der italienischen Bauunternehmen CMC Ravenna und Astaldi sind über einen viel engeren Zeitraum hinweg aufgetreten, wie unten gezeigt. Diese Unternehmen haben unter schlechten Ergebnissen und im Falle von Astaldi unter einer gescheiterten Veräußerung und Kapitalerhöhung gelitten.

Hier sehen wir die „Klippenkante“ in voller Kraft. Sie deutet darauf hin, dass der steile Rückgang eher plötzlich auftritt und demzufolge vielleicht nicht auf langfristigen fundamentalen Herausforderungen basiert, die üblicherweise über einen längeren Zeitraum schwelen. Was geht vor sich? Zwei Gedanken kommen mir in den Sinn:

Diese Situationen sagen uns, dass das gegenwärtige europäische Umfeld mit niedrigen Renditen, engen Spreads und verlangsamtem Wachstum dazu führt, dass sich Hochzinsanleihen anders verhalten als das, was wir in der Vergangenheit gesehen haben. Aus diesem Grund denke ich, dass sich europäische High

Yield Anleger noch mehr als sonst über das asymmetrische Abwärtsrisiko im Klaren sein sollten. Eine zusätzliche Rendite von 50 – 100 Basispunkten hier und da kann nur allzu leicht durch einen plötzlichen Kursrückgang einer einzelnen Position in Höhe von 25% ausgelöscht werden. Nach wie vor ist das Hochzinssegment ein Bottom-up-Markt, und eine sorgfältige Auswahl ist von größter Bedeutung.

Gestern platzierte Inter Mailand die erste Hochzinsanleihe seit dem Anleiheauftritt von Manchester United im Januar 2010. Zwar hatten sich zwei geschätzte Kollegen auf Grund ihrer Herkunft – beide Italiener und glühende Fans des AC Mailand – dafür ausgesprochen, wir haben aber dennoch von einer Anlage in diese 2022 fällige und mit 4,875% verzinste Anleihe im Volumen von EUR 300 Millionen Abstand genommen.

Betrachtet man die Fundamentaldaten, Rechtsverfahren und den Relative Value schneidet die Anleihe relativ gut ab. Inter Mailand ist ein gut etablierter Fußballclub mit treuer Fanbasis, der an der Spitze der Serie A spielt. Der Fußballclub kann dank dieser Ausgangslage nachhaltige Einnahmen mit Senderechten und der Vermarktung seiner Marke durch Sponsorenverträge erzielen. Risiken für die Einnahmen aufgrund anhaltend schlechter Leistungen der Spieler sind – zumindest derzeit – kaum vorhanden. Das ist deshalb so relevant, weil die Strukturierung der Anleihe darauf beruht, dass die Anleihegläubiger ihr Kapital nur im Gegenzug für den Cashflow engagieren, den der Club mit seinen Medien- und Sponsorenverträgen erzielt, nicht aber für den gesamten Cashflow des Clubs. Damit entfällt ein wichtiges potenzielles Problem, und zwar das der Kosteninflation durch ständig steigende Gehaltsforderungen der Spieler.

Mit einem Kupon von 4,875% ist die mit BB- geratete Anleihe im Vergleich zum restlichen europäischen Hochzinsmarkt attraktiv, da Unternehmensanleihen mit BB-Rating mit durchschnittlich 1,8% rentieren, der High Yield-Markt insgesamt mit 2,5%.

Wo also liegt das Problem? Unseres Erachtens besteht eine Diskrepanz zwischen Laufzeitenprofil und möglichem Cashflow der Anleihe. Für die Anleihe ist folgender Tilgungsplan vorgesehen:

Verbindlicher Tilgungsplan, Rückzahlung und Datum der Kapitalrückzahlung, Kapitalbetrag

31. Dezember 2018 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3.100.000

30. Juni 2019 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .€ 3.150.000

31. Dezember 2019 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3.250.000

30. Juni 2020 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .€ 3.300.000

31. Dezember 2020 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3.400.000

30. Juni 2021 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3.500.000

31. Dezember 2021 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3.550.000

30. Juni 2022 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .€ 3.650.000

31. Dezember 2022 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .€ 273.100.000

Die vorgesehene Tilgung ist zwar schön und gut, doch sind die verbindlichen Tilgungsbeträge gemessen am Gesamtvolumen der Anleihe sehr gering. Tatsächlich werden über EUR 270 Millionen der ursprünglich platzierten EUR 300 Millionen endfällig getilgt. Sollte der Club bestimmte finanzielle Tests passieren, kann er zusätzliche Cashflows aus Sende- und Medienrechten zudem an andere Einheiten ausschütten, ohne dass die Anleihegläubiger diesbezüglich über eine rechtliche Handhabe verfügen. Im schlimmsten Falle könnte dies bedeuten, dass der Emittent während der Laufzeit der Anleihen neue Verbindlichkeiten eingeht, so dass das Refinanzierungs- und Kreditrisiko steigt, selbst wenn der Club gute Ergebnisse erzielt und seinen Erfolg in Bares ummünzen kann.

Ungeachtet der Tatsache, dass der Emittent derzeit eindeutig der beste Fußballclub Mailands ist, liegt die Tücke dieser Erstemission von Inter Mailand also im Detail.

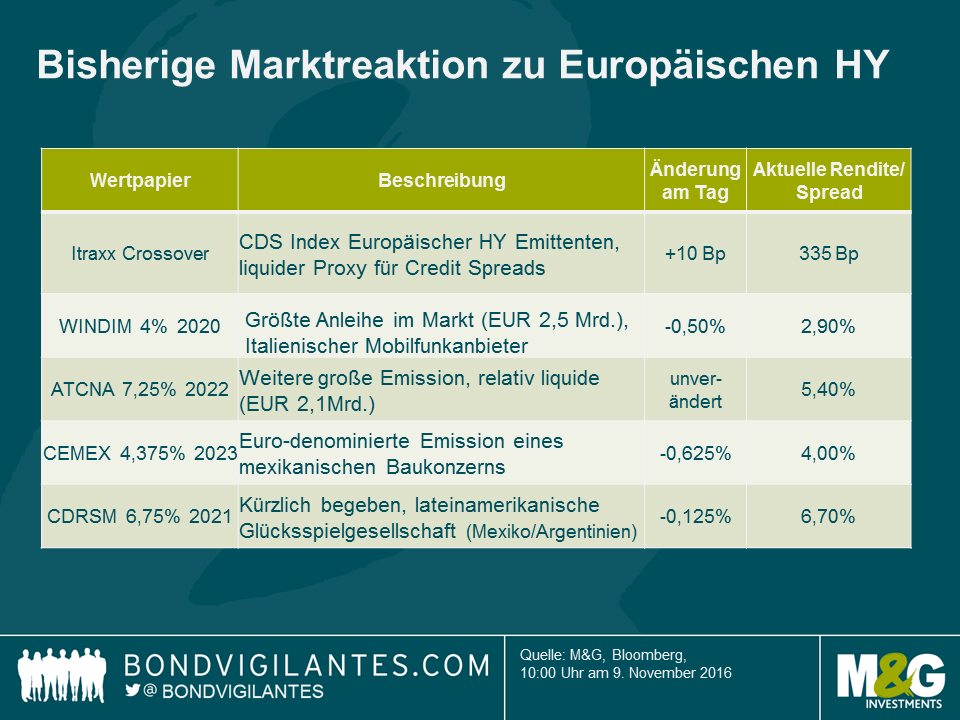

Nach dem überraschenden Wahlergebnis in den USA war die Marktreaktion an den europäischen Hochzinsmärkten erstaunlich gedämpft. Im Folgenden finden Sie eine Reihe an Marktbewegungen, die zeigen, dass die Märkte die Nachrichten der letzten Nacht verarbeiten.

Im Allgemeinen sieht es so aus, als würden die Märkte nur wenig oder nichts in die europäische Risikoprämie einpreisen. Selbst für die potenziell direkter betroffenen Länder Lateinamerikas war die Neubewertung nur minimal.

Es scheint, als würden die Investoren durch die kurzfristige Unsicherheit hindurchblicken und eine lockere Fiskalpolitik als Segen für ein nominales Wachstum erwarten. Für die meisten Segmente des Hochzinsmarktes sollte dies positiv sein. Cemex hat beispielsweise eine markante Präsenz am US-Markt – und könnte ironischerweise ein Hauptlieferant für Trumps Infrastrukturprogramm sein.

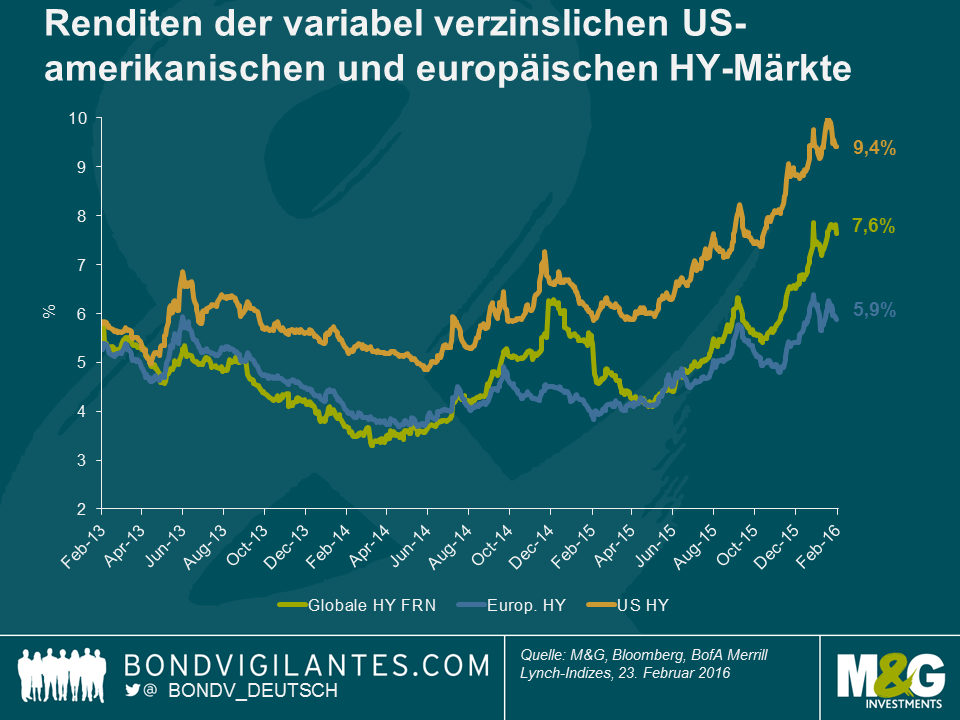

Der Markt preist aktuell eine Wahrscheinlichkeit von 84% für eine Zinserhöhung in den USA im Dezember ein, wodurch Anleihenrenditen mittelfristig nach oben gedrückt werden dürften. Dies kommt zu der Neubewertung hinzu, die man in den vergangenen vier Monaten im Segment der risikofreien Anlagen wie US-amerikanischen Staatsanleihen beobachten konnte. Hochzinsanlagen sind nicht immun gegen die Gesetze der Anleihenmathematik, demzufolge ist das derzeitige Umfeld von steigenden Renditen für Anlagen mit längerer Laufzeit schwierig. Meiner Meinung nach gibt es vier Gründe, weshalb sich Investoren in Hochzinsanleihen dem Markt für variabel verzinsliche Wertpapiere zuwenden sollten, um ihr Zinsänderungsrisiko in der gegenwärtigen Zyklusphase zu steuern.

Derzeit kann man am Markt für variabel verzinsliche Hochzinsanleihen (High Yield FRN) eine Zunahme von Neuemissionen und Angebot beobachten. Der High Yield FRN Markt ist ein relativ kleiner Bereich des Rentenmarktes, der sich in der Entwicklung befindet. Aus diesem Grund ist dieser Wachstumstrend wichtig, bietet er Anlegern doch eine größere Auswahl und eine bessere Diversifizierung. Die unten aufgeführte Grafik zeigt einen Auszug der Neuemissionen, die wir über die vergangenen Wochen beobachten konnten.

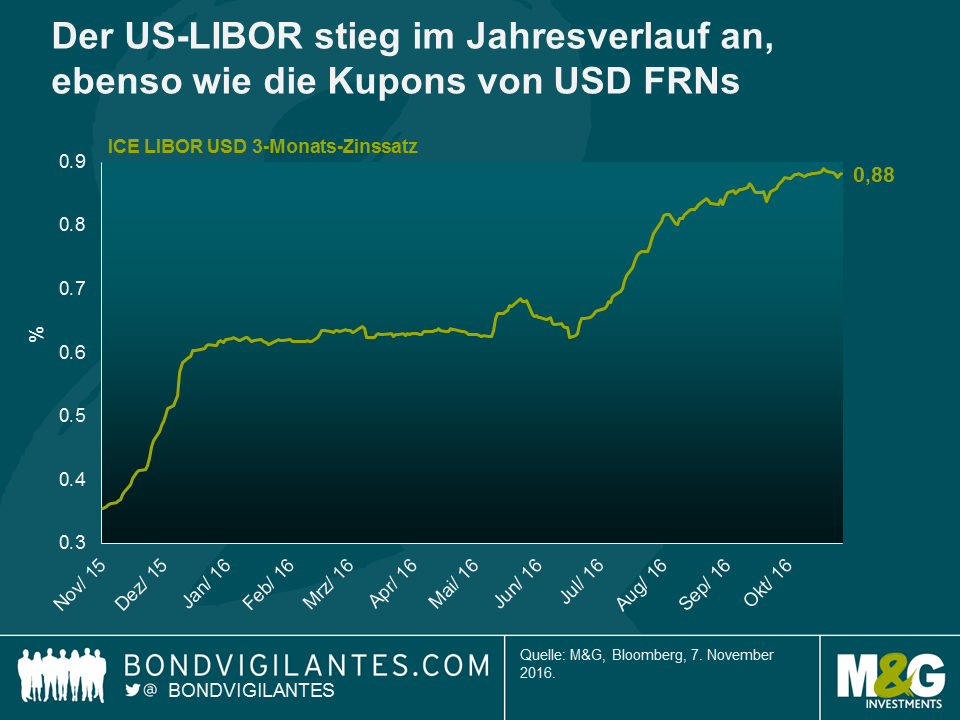

Vorteilhaft für Anleger mit US-Dollar als Basiswährung ist, dass Floating Rate Notes stark von der Neubewertung des Risikos am Geldmarkt profitiert haben. Der US-LIBOR-Satz stieg im Jahresverlauf auf circa 0,90%, ebenso wie die Kupons aller USD-Floating-Rate-Portfolios, ohne negative Auswirkungen auf die Kapitalwerte. Weitere Zinserhöhungen durch die US-Notenbank Fed in den kommenden Monaten könnten den USD-LIBOR-Satz zusätzlich ansteigen lassen.

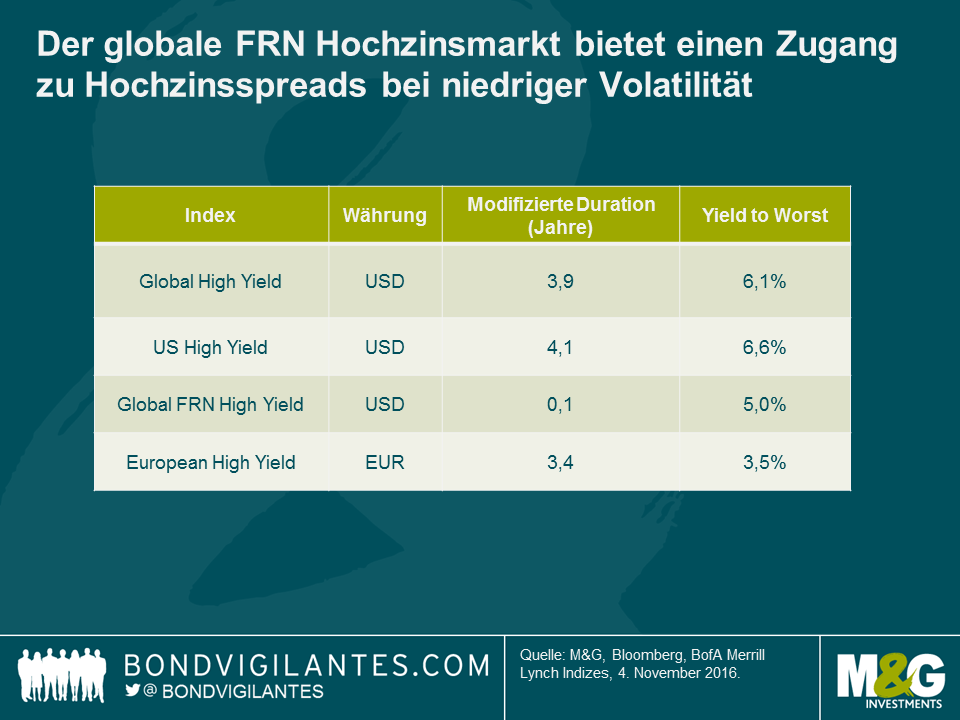

Wie in der Tabelle unten ersichtlich, bietet der Markt für variabel verzinsliche Hochzinsanleihen vergleichbare Renditen wie der herkömmliche US- oder europäische Hochzinsmarkt, jedoch bei einem wesentlich geringeren Zinsänderungsrisiko (fast Null) und einer geringeren Volatilität in Phasen von Risikoaversion. Aufgrund dieser Besonderheit ist der Marktbereich auf risikobereinigter Basis unserer Auffassung nach attraktiver für Anleger, die Zugang zu den Credit Spreads am Hochzinsmarkt, jedoch bei einer geringeren Volatilität suchen.

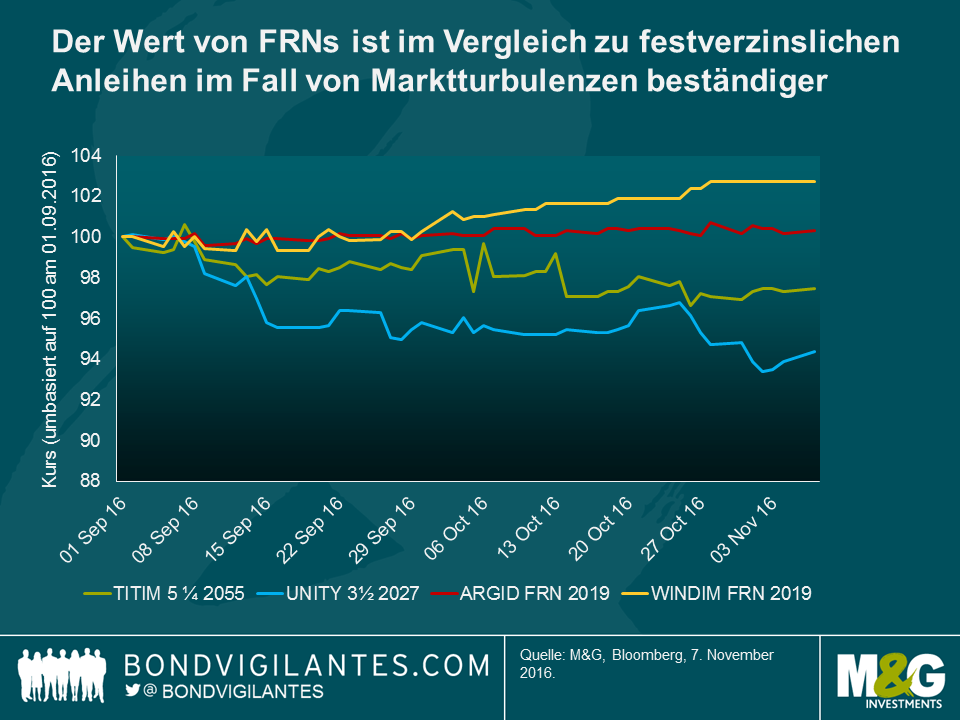

Der Wert von FRNs ist im Vergleich zu festverzinslichen Anleihen im Falle eines anhaltenden Rückgangs am Markt für Staatsanleihen beständiger. Dies hat sich in den vergangenen drei Monaten auch bei Hochzinsanleihen gezeigt. Die unten aufgeführte Grafik veranschaulicht praktisch, wie variabel verzinsliche Anleihen ihren Wert in den letzten Monaten beibehalten oder sogar leicht steigern konnten. Demgegenüber ist der Kurs von länger laufenden, konventionellen festverzinslichen Hochzinsanleihen, wie denen von Telecom Italia (TITIM) und Unity Media (UNITY), um mehrere Prozentpunkte gefallen, was hauptsächlich daran liegt, dass sie wesentlich stärker auf die Volatilität am Markt für Staatsanleihen reagieren.

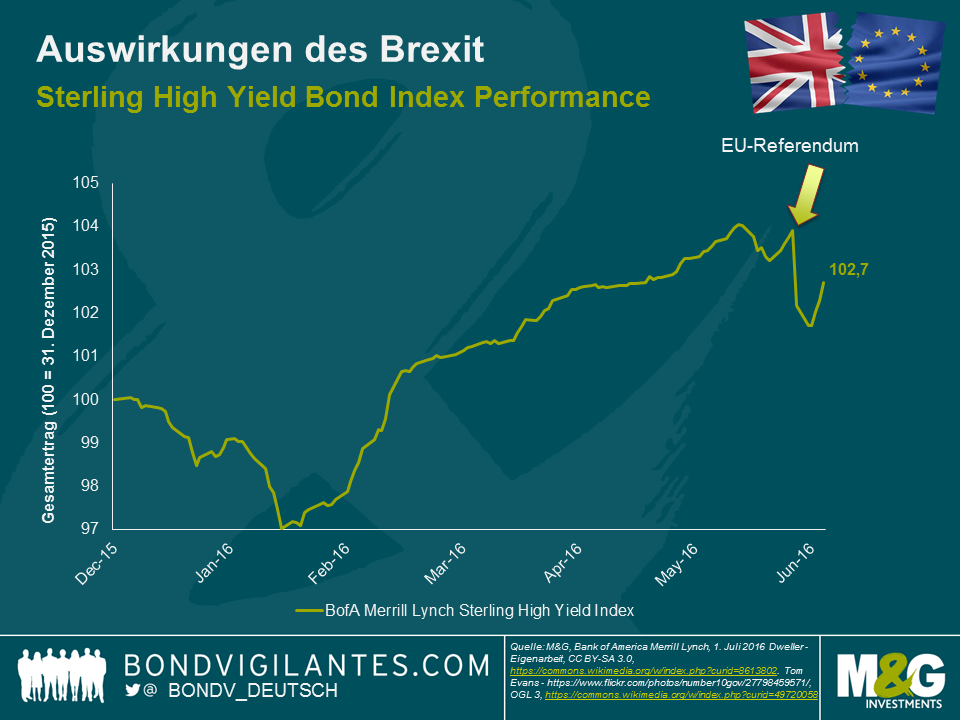

Es wurde schon viel über die Folgen des EU-Referendums für britische Staatsanleihen, die britische Währung und die Aktienmärkte geschrieben. Wenden wir uns deshalb nun den Märkten für Hochzinsanleihen in Pfund Sterling zu. Sie erlebten wir eine Preiskorrektur. Der Markt rangiert nun um 2% niedriger als noch vor dem EU-Referendum. In meinen Augen war dies eine recht milde Reaktion bedenkt man, dass der FTSE 250 während desselben Zeitraums um ca. 10% gefallen ist. Eine Erklärung für die verhaltene Marktreaktion könnte die Erwartung sein, dass wir in kurzer Zeit weitere geldpolitische Lockerungsmaßnahmen sehen werden. Governor Carney hat signalisiert, dass der geldpolitische Ausschuss im Verlauf des Sommers vermutlich die Zinsen senken wird. Die Möglichkeit eines direkten Eingreifens seitens der Zentralbank an den Kreditmärkten ist gegenwärtig ebenfalls eine Option, um die Marktbewertungen zu unterstützen. Natürlich hat die Geldpolitik Grenzen, wenn es um die Hilfe für eine sich verschlechternde Wirtschaft geht. Außerdem gibt Chancellor George Osbornes weniger strenge Sparpolitik Hoffnung auf eine unter Umständen recht flache Rezession.

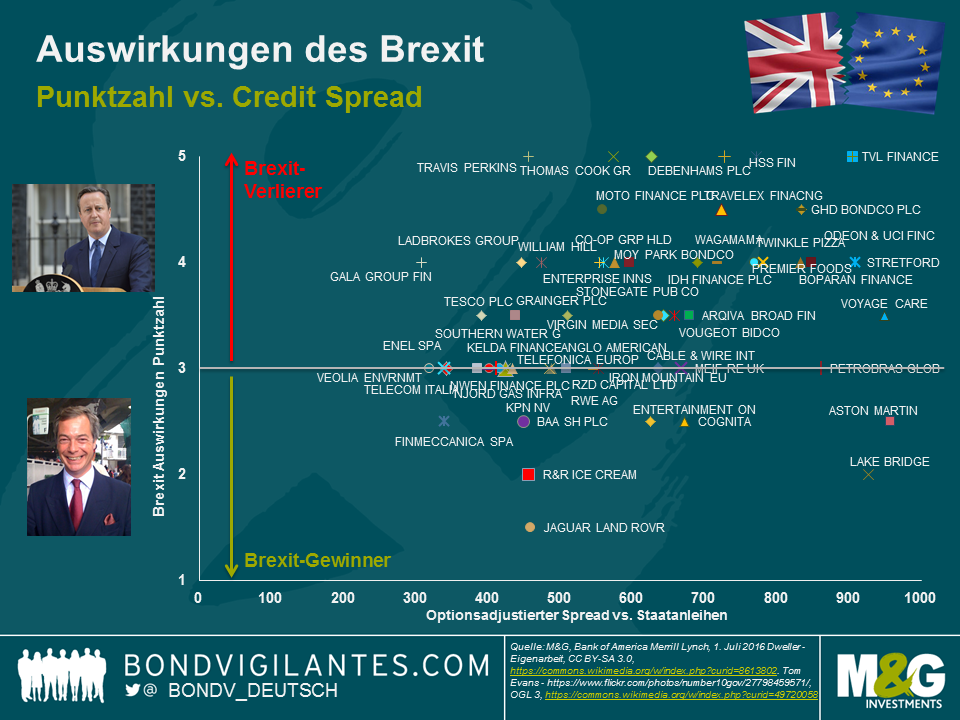

Es könnte aber noch andere Gründe geben, warum die Reaktion am Hochzinsmarkt relativ harmlos ausgefallen ist. Ebenso wie der FTSE 100 (+2% seit dem Brexit-Votum) ist der Markt für Hochzinsanleihen nicht bestens geeignet, die Stimmungslage rund um die britische Wirtschaft zu spiegeln. Tatsächlich gibt es eine hohe Zahl an internationalen Emittenten ohne Investment Grade Rating, die Anleihen in Pfund Sterling emittieren. Beispiel für solche Marktteilnehmer sind Anglo American, Gazprom, Petrobras und Enel. Dies hat einen Verwässerungseffekt auf jede spezifisch britische risikobedingte Preiskorrektur. Hinzu kommt, dass die Maßnahmen diverser Zentralbanken im Anschluss an das EU-Referendum Risikoanlagen geholfen hat, und dazu gehören auch Unternehmensanleihen.

Mit Blick auf die Emittenten solcher Anleihen wird es Verlierer und Gewinner geben. Wollen wir diese identifizieren, müssen wir einige geeignete (qualifizierende) Annahmen machen. Diese sind:

In diesem Umfeld wird es insbesondere inlandsorientierte zyklische Unternehmen treffen, die ihre Produkte aus Übersee beziehen (z.B. Textilhändler). Exporteure von Gütern und Dienstleistungen in Märkte außerhalb der EU könnten demgegenüber sogar einen kleinen Vorteil haben (z.B. Bildungsträger). Die folgende Grafik trägt diese Auswirkungen auf der Y-Achse ein und verwendet (vorbehaltlich sehr subjektiv) einen numerischen Score zwischen 1 und 5 (1für die günstigsten und 5 für die negativsten Folgen. 3 deutet auf nur marginale oder keine Folgen). Die aktuellen Credit Spreads sind auf der X-Achse, um einen Kontext mit Relative Value herzustellen. Es sollte zudem darauf hingewiesen werden, dass Finanzanleihen und in Not geratene Kredite nicht berücksichtigt wurden und Spreads von vielen anderen Faktoren als nur dem Brexit beeinflusst werden.

Aus der obigen Analyse können wir einige interessante Schlussfolgerungen ziehen. Erstens werden die meisten Emittenten negativ betroffen sein. Die Zahl der vom Brexit profitierenden Unternehmen ist sehr klein. Zweitens sind die potenziellen, günstig handelnden „Gewinner“, berücksichtigt man Relative Value, nicht gegen andere Risiken immun. Beispielsweise ist Aston Martin (ASTONM) ein möglicher Gewinner, da der in Großbritannien ansässige internationale Exporteur nicht vom europäischen Massenmarkt abhängt. Das Unternehmen sieht sich aber dennoch – als ein kleiner Nischenproduzent mit geringer Kapitalausstattung in einem stark umkämpften Markt – mit Herausforderungen konfrontiert. Der Brexit wird kaum größere Probleme für das Unternehmen produzieren als die eh schon existierenden. Letztlich ist es angesichts der verhaltenen Marktreaktion und der wahrscheinlich nachhaltigen fundamentalen Herausforderungen wahrscheinlich im Moment die interessanteste Strategie, das Engagement bei potenziellen Verlieren aufzulösen oder zu reduzieren. Es mögen sich zwar durchaus einige spezifische Anlagegelegenheiten bieten, doch macht es das unsichere Makro-Klima derzeit schwierig dem Sterling-Hochzinsmarkt viel Positives abzugewinnen. Wir möchten weitere Bewertungskorrekturen nach unten sehen, bevor wir Kapital zum Einsatz bringen.

Die letzten Monate waren für sämtliche Risikoanlagen schwierig. Da machte auch der Hochzinsmarkt keine Ausnahme. Am schwächsten waren die USA mit negativen Renditen von fast 10% über das letzte Jahr. Im Rahmen dieser Neubewertung haben sich die Spreads deutlich geweitet: Der US-amerikanische Hochzinsmarkt lag um fast 900 Bp über US-Staatsanleihen. Die Renditen konnten im letzten Monat ebenfalls kurzzeitig über die 10%-Marke klettern.

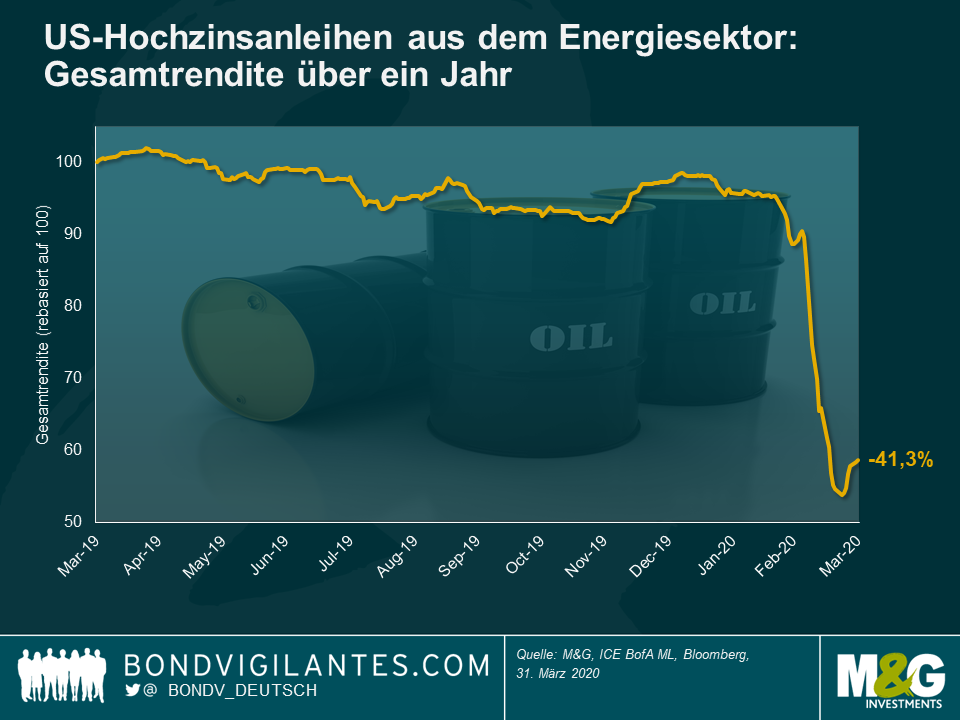

All dem liegt der große und hinreichend publizierte Ausverkauf von Unternehmensanleihen aus dem Energiesektor zugrunde. Die Performanceunterschiede innerhalb des Marktsegments waren immens. Bemerkenswert ist, dass die Schwäche bei nachrangigen Bankpapieren (der AT1/COCO Index verlor im Jahr bis zum 23. Februar 3%) im Fahrwasser des Ausverkaufs von 10% im Januar und Februar von den Verlusten in Höhe von 37% (über denselben Zeitraum) bei den Anleihen im US-Energiesektor in den Schatten gestellt wurden. Mit der wachsenden Wahrscheinlichkeit einer steigenden Zahl an Ausfällen war es im letzten Jahr von kritischer Bedeutung, bei der Sektorauswahl keinen Fehler zu machen.

Wir sehen uns also mit einer Ausweitung der Credit Spreads, der Angst vor einer allgemeinen Konjunkturabkühlung und schwerwiegenden Sorgen über die Kapitalvernichtung in einem wichtigen Marktsegment konfrontiert. Eine denkbar ungünstige Zeit, um in die Anlageklasse einzusteigen? Vielleicht aber auch nicht.

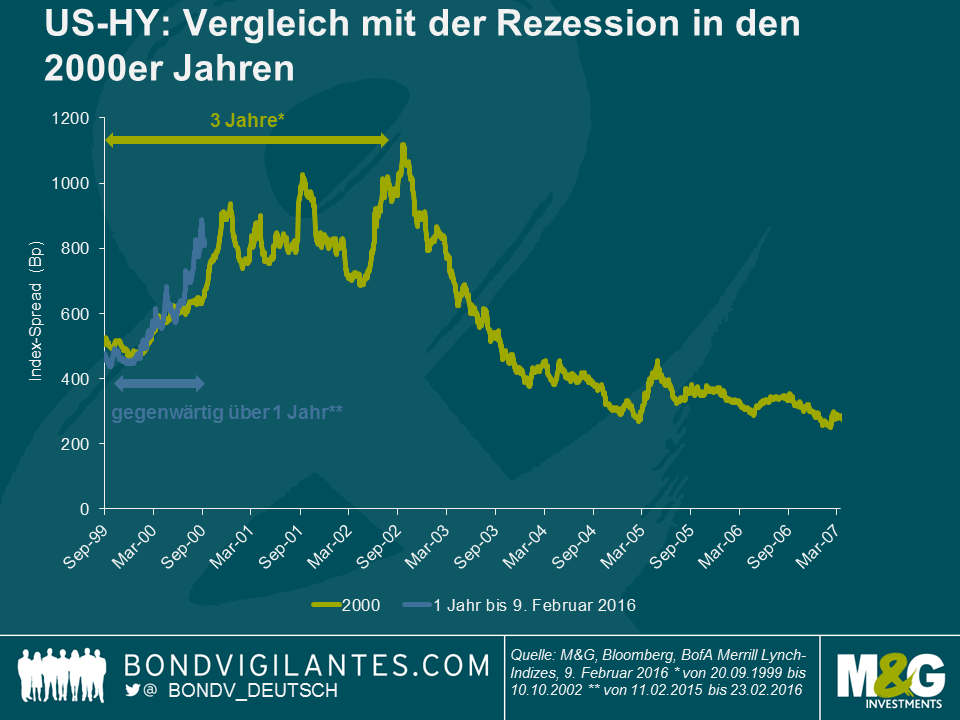

Warum? Zunächst einmal könnte es einige interessante Parallelen zum Hochzinsmarkt von 2001 geben. Die Ähnlichkeiten bestehen tatsächlich, und es scheint so, als würden wir ein Echo des historischen Anleihenmarktes hören.

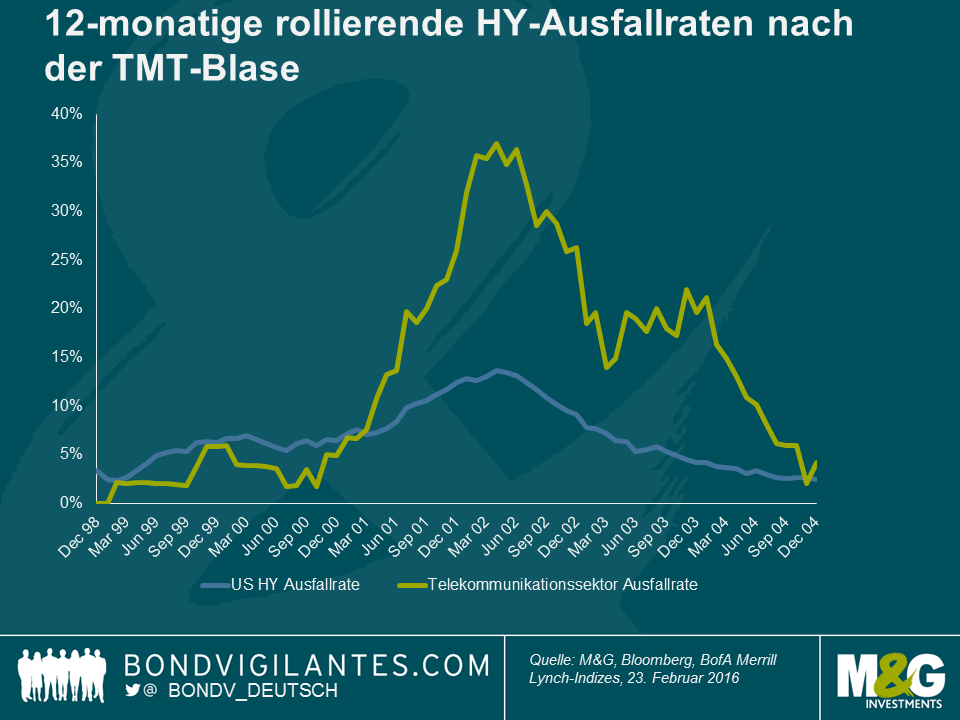

a) Damals wie heute ist vor allem ein Sektor das Sorgenkind. Im Jahr 2001 waren es das Platzen der TMT-Blase und die Nachwirkungen der im übereifrigen Hochzinsmarkt finanzierten Kauforgie bei den Investitionsgütern im Telekommunikationssektor. Dies führte zu einem rapiden Anstieg der Ausfallquote und einigen schmerzhaften Jahren für die Gläubiger. Gegenwärtig sind es das Platzen der Preisblase im Rohstoffsektor und die Nachwirkungen des erneut im übereifrigen Hochzinsmarkt finanzierten Einkaufstrips für Investitionsgüter der Energieunternehmen.

b) Das Ergebnis dieser Budgetüberschreitungen von Unternehmensseite und der gelockerten Kreditdisziplin war die Sorge, dass das Wachstum der weiteren Wirtschaft nachteilig beeinflusst werden könnte. Gegen Ende des Jahres 2000 – und genau wie derzeit auch – wurden Rezessionsängste in die Risikoprämien eingepreist.

c) Die ursprüngliche Korrektur der Spreads vollzog sich im Jahresverlauf 2000 recht schnell, und sie verharrten längerfristig auf hohem Niveau. Eine erneute Spread-Rally blieb für lange Zeit aus. Dies ist ein wichtiger Punkt, denn zur Zeit der Zyklen von 2009 und 2011 waren die geldpolitischen Entscheidungsträger in der Lage, mithilfe der Maßnahmen von staatlicher Seite und der Notenbanken eine sehr schnelle Spread-Verengung zu fördern und in diese Entwicklung einzugreifen. Diese Möglichkeit ist heutzutage weniger offensichtlich. Bei den gegenwärtigen politischen Werkzeugen ist Schmalhans Küchenmeister angesagt. Wir stehen vor dem Eintritt in einen Zyklus der Marktschwäche und diesmal besteht durchaus eine gute Chance, dass uns die Schwächeperiode wie schon in den frühen 2000er Jahren eine Weile erhalten bleibt.

Der interessante Aspekt ist, dass der Kauf von Hochzinsanleihen zu dem Zeitpunkt, als sie zum ersten Mal an die 900-Marke klopften, nicht unbedingt eine schlechte Entscheidung gewesen wäre. Selbst die Anlage zu Beginn eines längeren Ausfallzyklus wäre noch in Ordnung gewesen. Bei einem Markteintritt am 1. Januar 2001 hätte sich über vier Jahre eine Rendite von 45% ergeben – sowohl die Ausfallraten als auch die Spreads, Sie werden sich erinnern, erreichten ein Jahr später ihren Höhepunkt.

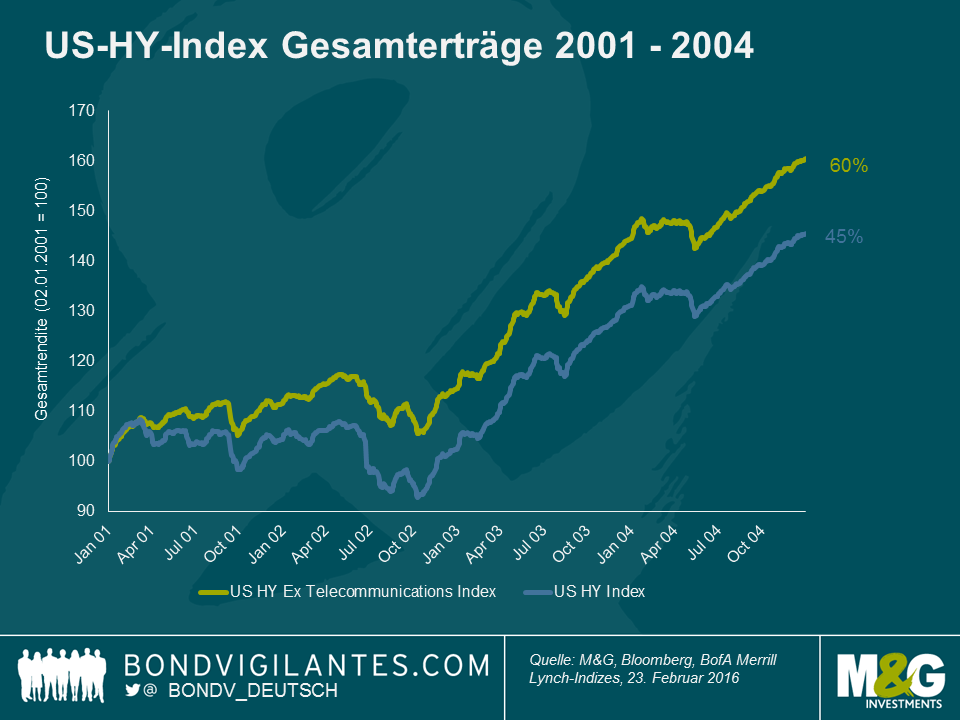

Hinzu kam, dass eine gute Sektorauswahl einen erheblichen Mehrwert erwirtschaftete. Hätte unser fiktiver Investor in den Markt gekauft und den Telekommunikationssektor außen vorgelassen, so hätte er sich nicht nur über konsistent positive Erträge freuen können, sondern einen Gesamtertrag von ca. 60% über vier Jahre eingefahren, in anderen Worten 15% mehr als der Marktdurchschnitt.

Es sollte allerdings angemerkt werden, dass diese Art Erträge nur durch eine starke Verengung der Spreads im Verlauf von 2003 und 2004 möglich war. Diese ermöglichte neben dem hohen Kuponeinkommen zusätzlich noch erhebliche Kapitalgewinne.

Dennoch war es für „Frühaufsteher“ keine strafende Erfahrung, frühzeitig in den Markt einzutreten, als sich die Spreads erstmalig ausweiteten. Die Folgerung ist, dass ein geduldiger Investor mit der Zähigkeit, einige Kratzer abzubekommen und der Nase für den richtigen Sektor selbst im Falle eines nachhaltig schwachen Marktzyklus durchaus in der Lage sein sollte, interessante Anlagegelegenheiten am Hochzinsmarkt zu identifizieren.

Nach der Schließung des Third Avenue Focused Credit Fund in der ersten Hälfte des Dezembers sind bei Hochzins-Anlegern wieder Liquiditätsbedenken in den Vordergrund gerückt. Letztendlich können nur Strukturveränderungen für eine Besserung der Lage am Markt für Hochzinsanleihen. Bis dahin lässt sich das Liquiditätsprofil eines Hochzins-Portfolios unserer Meinung nach jedoch durch eine Reihe von Maßnahmen verbessern.

Kaufen und Halten – Wenn man den Portfolioumschlag niedrig hält, einen auf Langfristigkeit ausgerichteten Investmentansatz verfolgt und eine gewisse Kursvolatilität in Kauf nimmt, wird der Liquiditätsbedarf des Portfolios automatisch begrenzt. Gleichzeitig gilt, dass man vor diesem Hintergrund stärker beim Wertpapierkauf auf die langfristigen Fundamental- und Bonitätswerte des jeweiligen Unternehmens achtet. Eine gute Frage, die man sich als Anleger stellen sollte, lautet: „Wäre ich auch in einer schwierigen Marktphase gerne zum Halten dieser Anleihe bereit?“ Wird die Frage bejaht, dann stehen die Aussichten deutlich besser, dass sich in derartigen Phasen auch ein Käufer finden lässt.

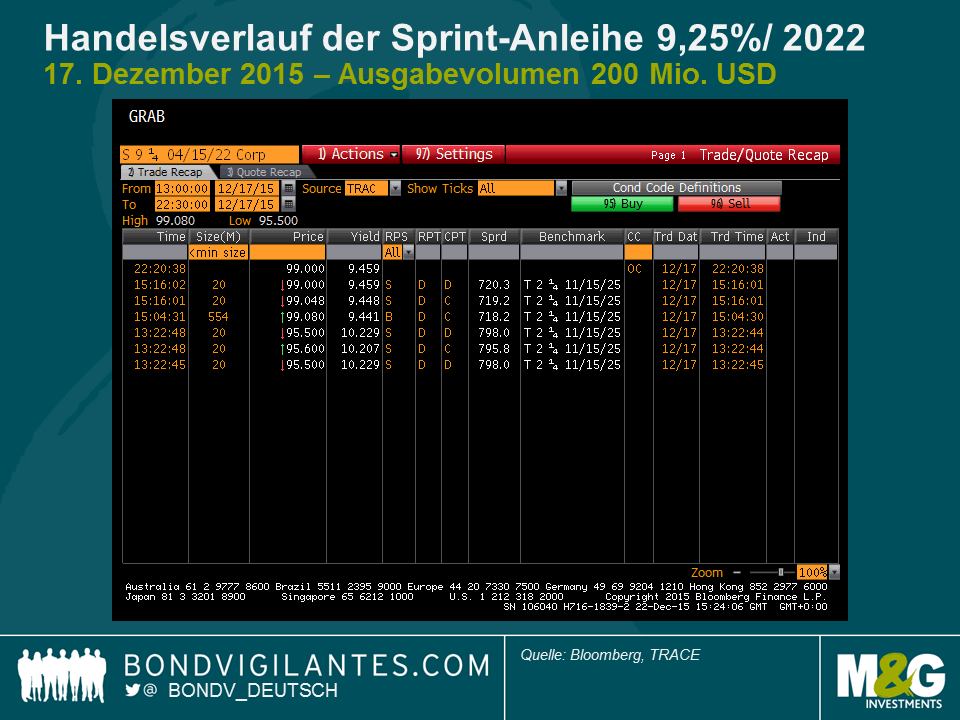

Größere Anleihenemissionen favorisieren – Je größer das Volumen einer Anleihenemission, desto größer die Anlegerbasis. Somit stehen die Chancen besser, dass sich passende Käufer und Verkäufer finden. (Diese Tatsache wird durch den nachfolgenden Vergleich der erfassten Handelsaktivität einer 4,28 Mrd. USD schweren und einer nur 200 Mio. EUR schweren Anleihe desselben Emittenten verdeutlicht.) Allerdings kann sich das auch als zweischneidiges Schwert erweisen. Je größer das Emissionsvolumen einer Anleihe, desto höher ist nämlich die Wahrscheinlichkeit, dass diese Anleihe ins Portfolio von ETFs aufgenommen wird, was sich in Phasen mit vielen Rücknahmeanträgen als nachteilig erweisen kann.

Handelsverlauf am 17. Dezember 2015 der Sprint-Anleihe 7,875%/ 2023, Ausgabevolumen 4,28 Mrd. USD:

Handelsverlauf am 17. Dezember 2015 der Sprint-Anleihe 9,25%/ 2022, Ausgabevolumen 200 Mio. USD:

Marktdiversifikation – An unterschiedlichen Märkten herrscht oft ein unterschiedliches Handelsumfeld. Wenn an einem Markt Liquiditätsprobleme bestehen, lassen sich mit einem Portfolio, das in eine breite Palette von ABS, Finanzwerten, Unternehmens- und Staatsanleihen, europäischen, US- und Schwellenmarkt-Titeln, fest- und variabel verzinslichen Werten investieren kann, häufig die besseren Liquiditätsbedingungen eines anderen Marktes nutzen.

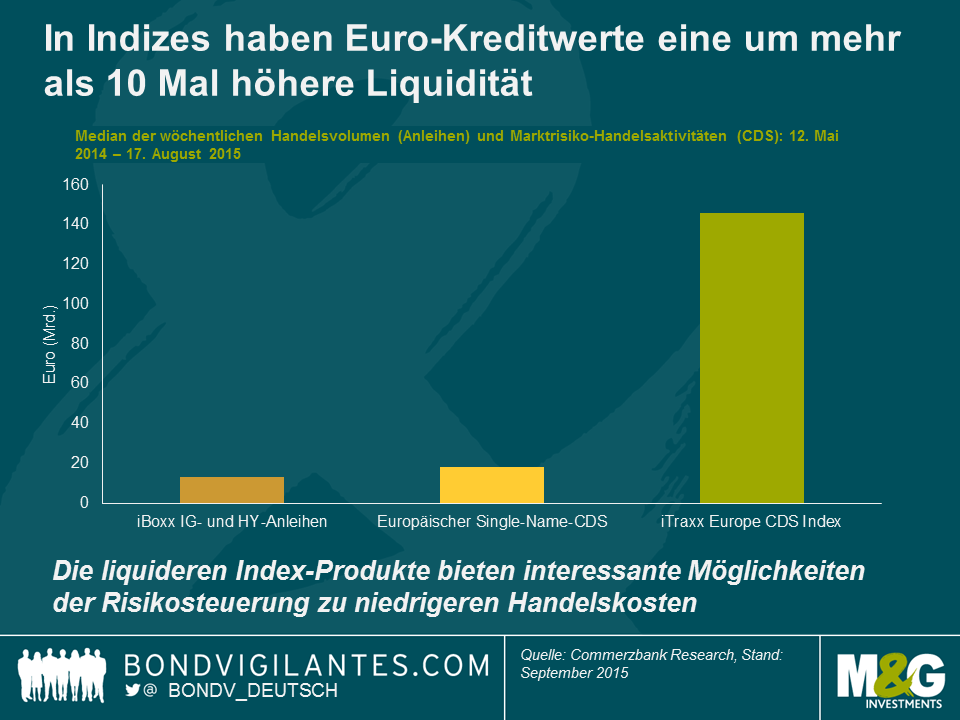

Liquide Proxies nutzen – Das tägliche Handelsvolumen des Marktes für synthetische CDS-Indizes ist um einiges größer als das des Kassamarktes. Ein Portfolio, das zum Teil in solchen Instrumenten investiert ist, hat Zugang zu einem größeren Liquiditätspool. Es kann in Phasen, in denen sich die Bedingungen am physikalischen Markt verschlechtern, von einer entsprechenden Pufferwirkung profitieren. Allerdings gilt es hierbei, die Opportunitätskosten der Titelauswahl zu berücksichtigen.

Für einen höheren Kassabestand sorgen – Die effektivste Methode zur Verbesserung der Portfolioliquidität ist zugleich die einfachste: mehr Barmittel halten. Waren früher 2% angesagt, so sind heute eher 5% sinnvoll. Das bringt zwar ebenfalls Opportunitätskosten bezüglich der Markt- und Titelauswahl mit sich, bietet jedoch unmittelbar handfeste Liquiditätsvorteile.

Wichtig ist die Feststellung, dass keine dieser Maßnahmen eine Zauberlösung darstellt, sie können aber alle dazu beitragen, etwaige Liquiditätsprobleme abzumildern. Sie können dem Anleger Zeit bzw. Zugang zu Liquidität verschaffen. In den heutigen Hochzinsmärkten ist die Frage nach dem Liquiditätsmanagement eines Portfolios genauso wichtig wie die nach seinen Anlagepositionen – wenn nicht sogar wichtiger.

2015 nähert sich dem Ende und war für den europäischen Hochzinsmarkt alles in allem ein solides, wenn auch unspektakuläres Jahr. Mit einer Gesamtrendite von knapp unter 3%* hat er gegenüber den US- und den globalen Hochzinsmärkten mit ihren negativen Renditen recht ordentlich abgeschnitten. Auch die europäischen Ausfallraten waren tendenziell weiter rückläufig und lagen laut Bank of America Merrill Lynch in den zwölf Monaten zum Ende November bei 0,14%. Ist also alles in Ordnung?

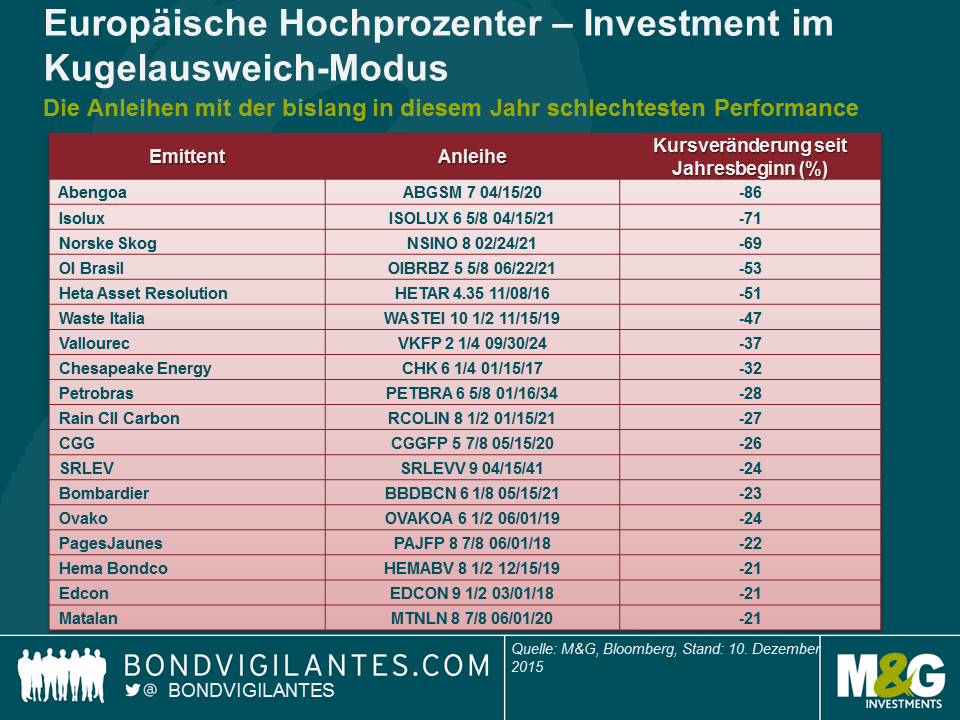

Nicht wirklich. Das Gesamtbild mag zwar gut aussehen, täuscht aber darüber hinweg, dass einige Marktbereiche eine dramatisch schwache Entwicklung erlebt haben. So haben mehrere Anleihen hohe Verluste erlitten, darunter als vielleicht drastischstes Beispiel die des spanischen Anbieters von Lösungen für erneuerbare Energien Abengoa SA, deren Kurs um 86% einbrach. Dieses Beispiel ist jedoch kein Einzelfall. Unter diesen Rahmenbedingungen zu investieren, erinnert an eine Kultszene aus dem Film „Matrix“, in der der Protagonist Neo einen Kugelhagel dank geschickter Ausweichbewegungen überlebt. Er bekommt zwar ein paar kleine Streifschüsse ab, kann aber den gefährlicheren, sprich tödlichen Projektilen ausweichen. Ähnlich lässt sich für die meisten Anleger, die in europäische Hochzinspapiere investiert haben, ein erfolgreiches Jahr 2015 definieren: Erfolgreich war es dann, wenn man den meisten Kugeln ausweichen konnte.

Wo gab es also Einschläge? Die nachfolgende Tabelle zeigt, welche Emittenten im aktuellen Jahr prozentual die schlechteste Performance erzielt haben. Bei Unternehmen, die mehrere Anleihen begaben, haben wir der Einfachheit halber nur die mit der schlechtesten Wertentwicklung berücksichtigt.

Aus diesen Daten lassen sich einige Schlüsse ziehen. Die stärksten Verluste betrafen folgende Emittenten bzw. Themenbereiche:

Man kann eigentlich sagen, dass die jüngste Schwäche des US-Hochzinsmarktes zum Großteil durch derartige Faktoren verursacht wurde (nicht zuletzt durch die Entwicklung energie- und rohstoffnaher Bereiche). Der Unterschied besteht darin, dass das Engagement in einigen der Sektoren mit einer schlechteren Performance in den USA wesentlich höher ist als in Europa, sodass dort die Gesamtwirkung stärker ausfällt.

Interessant ist dabei meines Erachtens die Erkenntnis, dass der europäische Markt gegenüber derartigen Einflüssen nicht immun ist und Anleger sich der Risiken auch weiterhin bewusst sein müssen – insbesondere vor dem Hintergrund, dass der Markt sich in diesem Jahr so gut behauptet hat. Die Fähigkeit, Kugeln geschickt auszuweichen, dürfte sich daher auch bis in das Jahr 2016 hinein als wichtig erweisen!

* Gesamtrendite von +2,8% im Jahr bis zum 9. Dezember, BofA Merrill Lynch European Currency HY Index

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.