Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

A 18 mesi dall’inizio del ciclo di inasprimento della Fed, molti operatori di mercato, noi compresi, sono rimasti sorpresi dalla buona tenuta degli spread creditizi, in particolare nel mercato high yield (HY), dove lo spread rettificato per le opzioni dell’indice Global HY è sceso a 400 punti base, uno dei livelli più bassi delle osservazioni successive alla crisi finanziaria globale.

Due elementi tecnici convergenti hanno finora sostenuto gli spread del credito HY: a) l’incessante caccia al rendimento nel reddito fisso e b) un calendario di emissioni molto leggero, in quanto le società hanno evitato di indebitarsi in un contesto di aumento dei costi di finanziamento.

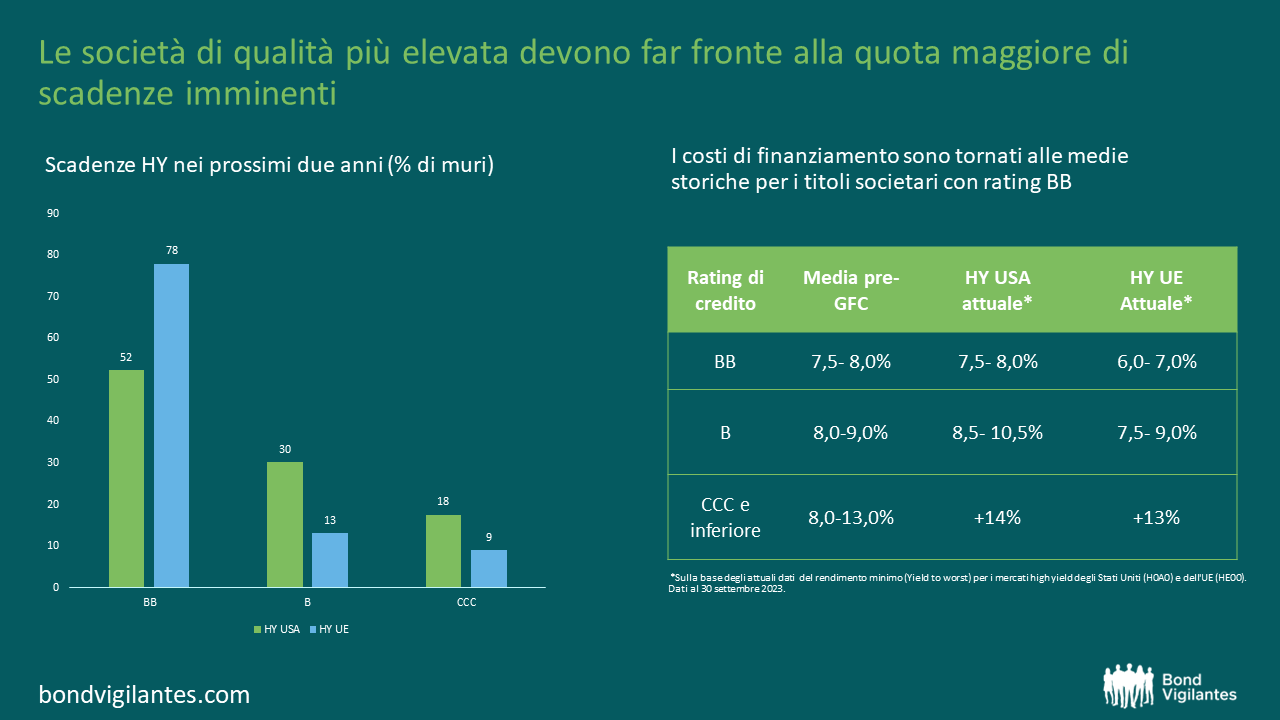

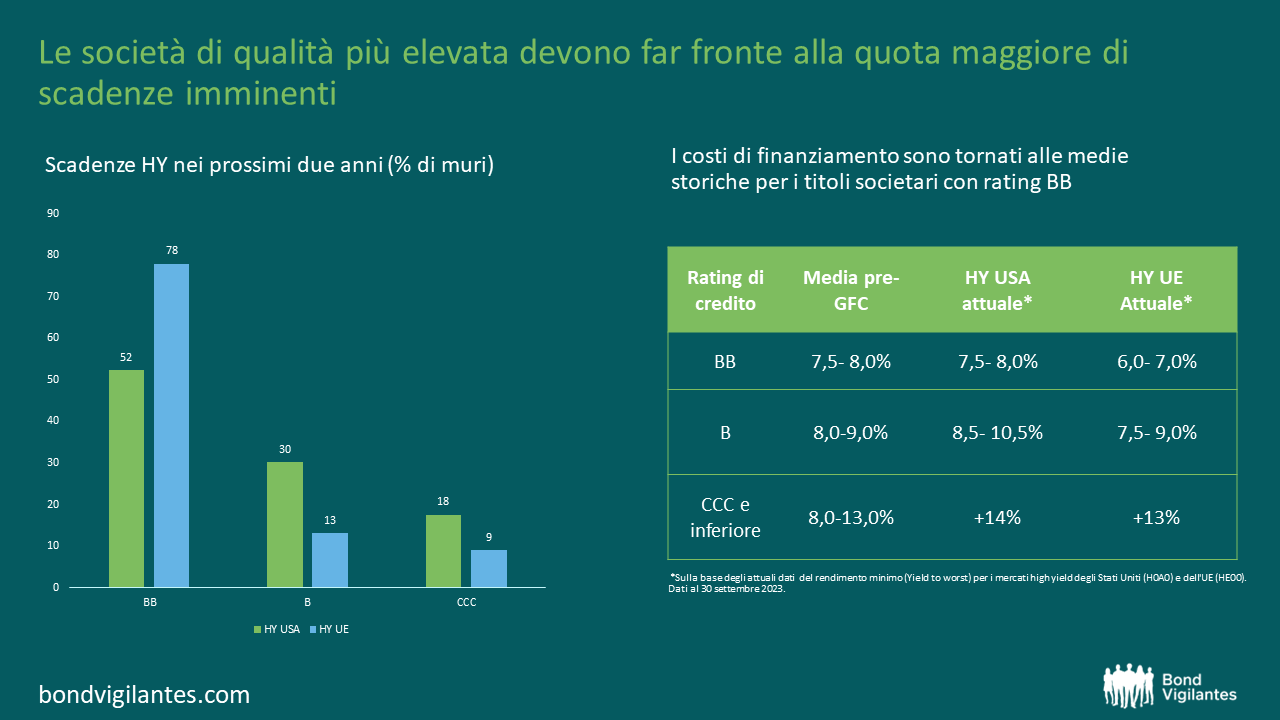

Lo scarso rifinanziamento degli ultimi anni implica che i muri delle scadenze siano ormai prossimi per le società HY. Il grafico sottostante mostra la notevole quantità di debito da rinnovare nei prossimi due anni, con 127 miliardi di dollari, pari a circa il 12% del debito in essere sul mercato, in scadenza per le società HY statunitensi. In Europa, i muri delle scadenze sono ancora più scoscesi, con 97 miliardi di euro di debito (23% dell’indice) in scadenza nel 2024/2025. Se si aggiungono le scadenze del 2026, il muro del rifinanziamento sale a poco meno del 50% del mercato. Storicamente parlando, è probabile che ciò si traduca nel più grande sforzo di rifinanziamento per gli emittenti HY dai tempi della GFC (Grande crisi finanziaria, 2008) e, sebbene alcune società abbiano già iniziato a fare il proprio lavoro, ci aspettiamo che questo diventi un tema chiave nel 2024, in particolare se i tassi di base e i costi di finanziamento rimarranno elevati.

Tuttavia, contrariamente all’esperienza della GFC, oggi ci sono alcuni aspetti positivi che potrebbero attenuare l’impatto di un contesto di rifinanziamento così difficile.

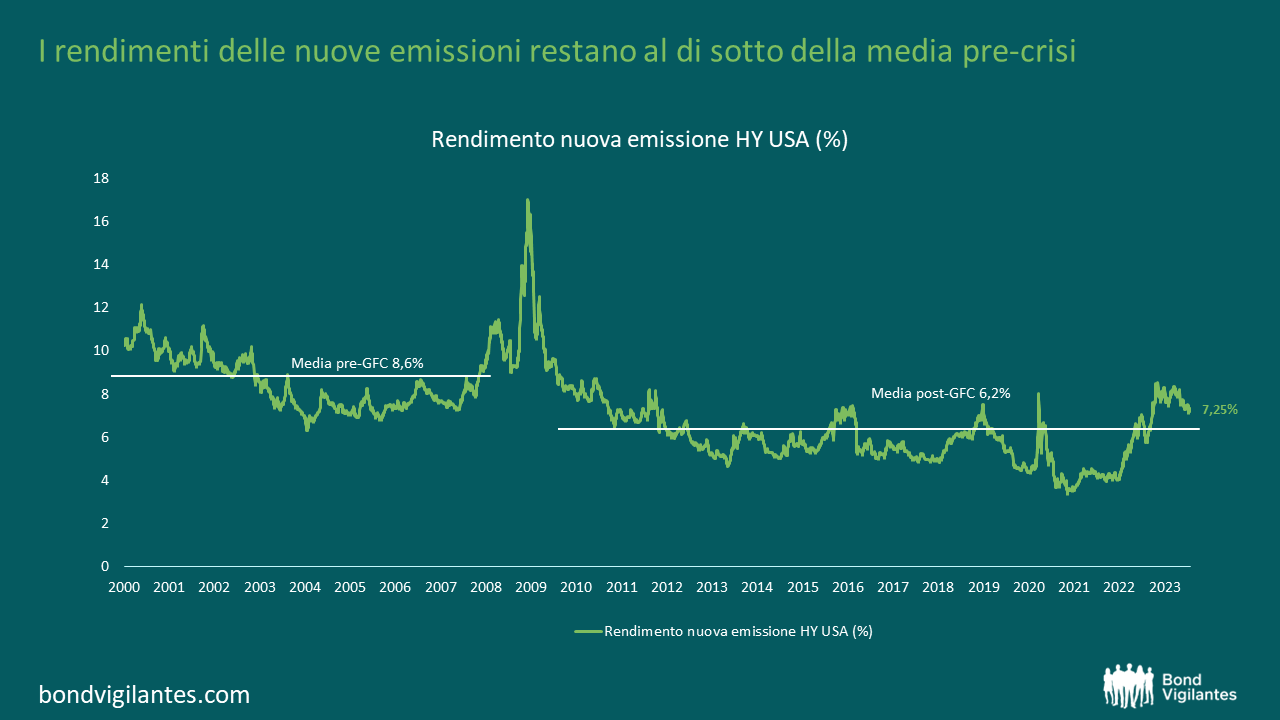

In primo luogo, come mostra il grafico successivo, se da una parte il recente aumento dei costi di finanziamento negli ultimi 18 mesi è stato a dir poco vertiginoso, i rendimenti delle nuove emissioni rimangono ancora ben al di sotto della media pre-GFC. Nel contesto storico, i rendimenti sono aumentati ma partendo da una base estremamente modesta. I costi di finanziamento del 4-5% sono probabilmente un’eccezione nella storia recente dei mercati high yield. Le società ben gestite, con un flusso di cassa libero (FCF) stabile, una leva finanziaria moderata e un buon rapporto di copertura degli interessi, dovrebbero essere in grado di sostenere un costo più elevato.

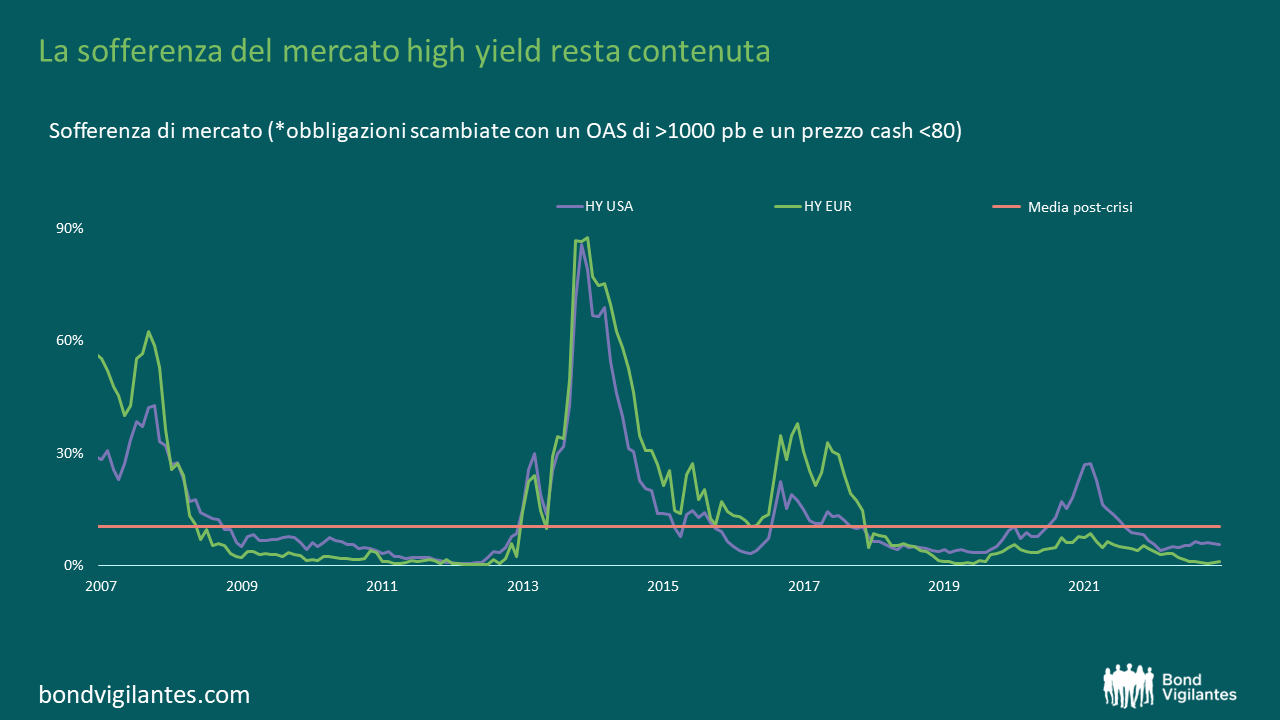

In secondo luogo, anche se oggi meno attivi, i mercati delle nuove emissioni rimangono aperti e disponibili per quelle società che intendono ottenere rifinanziamenti. La sofferenza del mercato, solitamente un buon indicatore per i crediti che hanno perso la fiducia del mercato nella loro capacità di rifinanziamento, rimane ben al di sotto della media post-crisi sia per il mercato HY statunitense che per quello HY europeo. Se confrontati con i cicli di insolvenza passati, gli attuali livelli di sofferenza (7-8%) non segnalano un enorme picco di insolvenze in arrivo, e restano in linea con un atterraggio economico morbido.

Un ultimo punto su cui riflettere riguarda chi sarebbe destinato a essere maggiormente colpito da questa pressione di rifinanziamento nel breve periodo. Il grafico successivo mette in luce che sono le società di qualità più elevata (ossia gli emittenti con rating BB) a dover far fronte a una quota maggiore di scadenze nel periodo 2024/2025. La comunità BB non solo tende ad avere fondamentali più sani, ma beneficia anche dei costi di finanziamento più favorevoli nei mercati high yield. A titolo di esempio, l’emissione di nuovo debito oggi costerebbe a una società HY europea con rating BB circa la metà (6,0-7,0%) rispetto a quanto dovrebbe pagare un emittente con rating CCC (14%).

In sintesi, le prossime scadenze del debito aumenteranno probabilmente le pressioni finanziarie per le società ad alto rendimento, in particolare se i tassi d’interesse resteranno elevati in un contesto di rallentamento dell’economia. Sebbene sia probabile che i crediti più deboli fatichino ad assorbire i maggiori costi di rifinanziamento, oltre al deterioramento dei fondamentali, è plausibile che le società di qualità superiore siano ancora in grado di scalare il ripido muro dei rifinanziamenti. Detto questo, analizzare attentamente la situazione creditizia diventa ancora più essenziale nell’attuale contesto rispetto ai precedenti cicli di default, in particolare quando si tratta di distinguere le società più sane da quelle più vulnerabili davanti alle sfide di rifinanziamento.

I titoli governativi spagnoli hanno sovraperformato i loro omologhi europei finora quest’anno. Come ha fatto un Paese che solo qualche anno fa ha rischiato il bailout dell’Unione Europea a diventare così solido? Lo spiega in questo video l’Investment Director di M&G Ana Gil.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Wolfgang Bauer e Ana Gil analizza alcuni dei temi principali sul mercato ad oggi e lancia uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Ana Gill e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Ana Gil e Matt Russell analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Ana Gil analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Ana Gil e Anjulie Rusius analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Nel 2013 ho scritto un post sulla marcata contrazione delle condizioni finanziarie per le piccole e medie imprese (PMI) dell’Europa periferica. A tre anni di distanza, abbiamo visto l’introduzione di operazioni di rifinanziamento a lungo termine mirate, QE, tassi di deposito negativi e altre misure volte a creare un sistema bancario europeo finanziariamente unito e coeso. Questo sembra il momento adatto per tornare sull’argomento e valutare se l’attività di prestito sia migliorata per queste piccole imprese che, nonostante le dimensioni, contribuiscono in misura essenziale alla crescita e alla creazione di lavoro nell’economia dell’Eurozona.

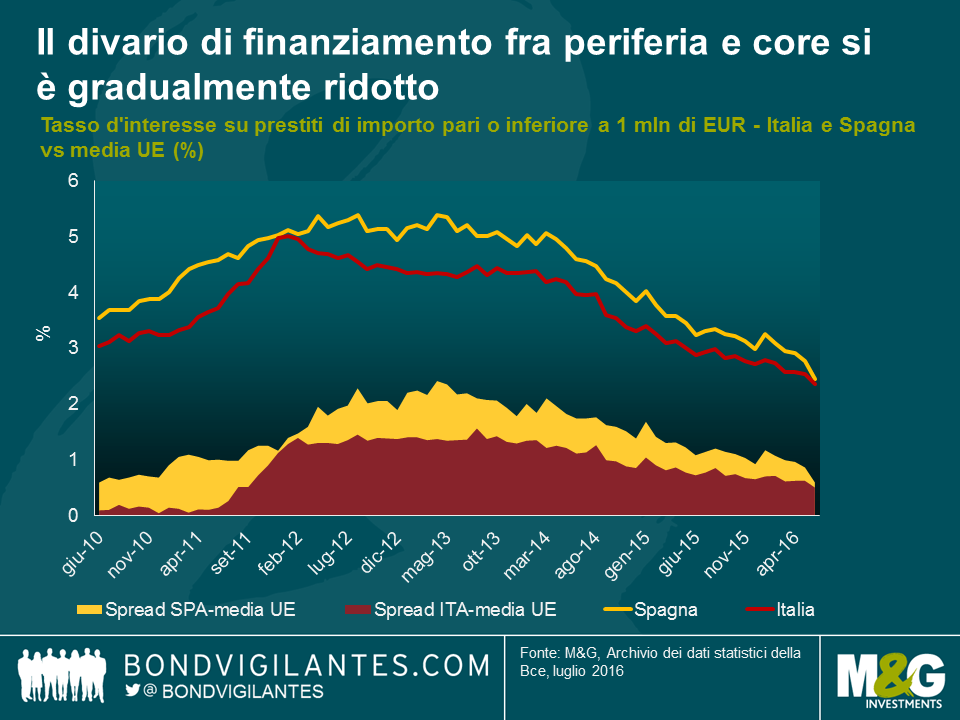

L’osservazione dei tassi d’interesse sui prestiti potrebbe fornire un’idea dello stato in cui versa il sistema del credito europeo. Nella primavera del 2013, le PMI spagnole e italiane in affanno dovevano assumere prestiti a tassi del 5,4% e del 4,3% rispettivamente, a fronte di una media a livello UE appena inferiore al 3,0%. Il grafico di seguito dimostra come il divario con il resto d’Europa sul fronte dei finanziamenti si sia gradualmente ridotto, con la contrazione dei premi al rischio di 157 e 85 punti base da marzo 2013. Per la sola Spagna, ciò rappresenta un calo dei costi di finanziamento del 52% nell’arco di questo periodo e del 24% negli ultimi 12 mesi. Tale miglioramento delle condizioni di credito per le PMI periferiche riflette la tendenza osservata di recente nei costi di finanziamento per i rispettivi Stati. Il progresso continuo verso la formazione di un’unione bancaria europea, l’ulteriore rilassamento delle politiche monetarie, gli sforzi in corso per la ristrutturazione del settore bancario e la ritrovata vitalità della domanda di credito interna sono stati tutti fattori chiave del recupero generale di fiducia da parte degli investitori.

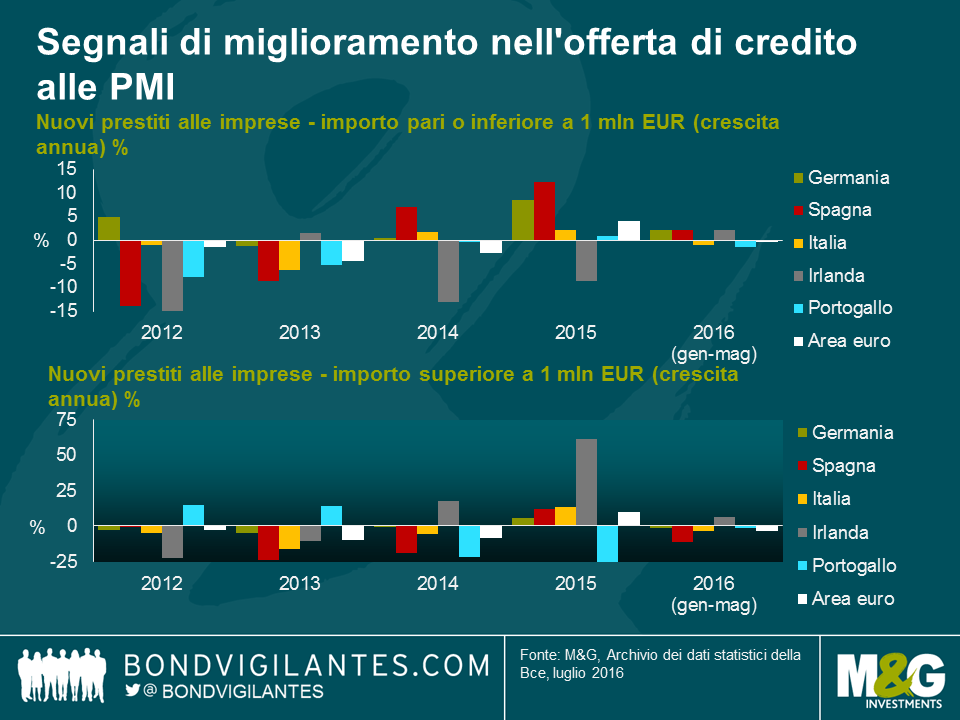

Quindi il finanziamento costa meno, ma le PMI ne stanno approfittando? Dal 2015 il volume dei prestiti bancari alle PMI (misurato dai nuovi prestiti alle aziende di importo inferiore a 1 milione di EUR) mostra una tendenza al rialzo. Il grafico sotto mostra i tassi di crescita annua dei prestiti erogati in Europa ed evidenzia come la ripresa dell’offerta di credito sia stata particolarmente vigorosa in Spagna, dove l’attività di prestito annua è cresciuta del 7,1% nel 2014 e del 12,4% nel 2015. Spostando l’attenzione sui prestiti bancari alle imprese di dimensioni maggiori (rappresentati dai crediti di importo superiore a 1 milione di EUR), un’analisi più approfondita rivela che l’attività di prestito è stata meno intensa rispetto a quella relativa alle operazioni di minore entità (l’Irlanda è un’eccezione interessante alla tendenza del 2015, quando le banche irlandesi hanno incrementato i prestiti >1 mln EUR di oltre il 60%). Nel complesso, la ripresa della domanda non si è pienamente concretizzata fino al 2015 e da allora c’è stato un nuovo crollo nel 2016. Questo forse si può spiegare con la recente decisione della Bce di ampliare il programma di acquisti di asset includendo il debito societario privato; le aziende di dimensioni maggiori, che hanno accesso ai mercati finanziari internazionali, hanno colto al volo l’opportunità di rimpiazzare i più costosi prestiti bancari con l’emissione di obbligazioni a tassi d’interesse storicamente bassi.

Sebbene siano emersi segnali di miglioramento dell’offerta di credito, c’è ancora molta strada da fare. L’efficacia del meccanismo di trasmissione è di importanza cruciale per agevolare l’accesso delle PMI ai finanziamenti ed è quindi incoraggiante che alcune istituzioni dell’UE ultimamente abbiano intensificato gli sforzi per affrontare questo problema (chi fosse interessato può leggere qualcosa al riguardo qui [apre un documento PDF] e qui). L’innovazione finanziaria è la benvenuta (per migliorare l’allocazione dei finanziamenti) e la promozione di misure che stimolano la crescita delle imprese sarà essenziale per l’apertura di fonti di finanziamento alternative (ad esempio, private equity, capitale di rischio e mercati wholesale). I settori FinTech e Crowdfunding in rapida espansione sono esempi importanti delle nuove forme di prestiti alle PMI. Il progresso da questo punto porterà dei vantaggi: non solo con la rottura della pesante dipendenza dalle banche, ma anche in termini di rafforzamento delle PMI affinché possano reggere meglio di fronte alle crisi economiche future.

Uno dei principali obiettivi della politica monetaria moderna è ancorare le aspettative di inflazione, dato che gestire tali attese è il primo passo da compiere per gestire l’inflazione.

Il grado di ancoraggio delle aspettative di inflazione può avere conseguenze dirette sull’andamento dell’inflazione stessa e dell’economia in senso ampio.

Se le aspettative non sono ben ancorate, l’inflazione in calo (o in ascesa) può creare incertezza sui prezzi futuri, spingendo i consumatori a rinviare gli acquisti e, di conseguenza, rallentando l’attività economica. D’altro canto, quando le aspettative di inflazione sono ben ancorate, è meno probabile che gli shock di prezzo dovuti all’offerta (come un brusco incremento o calo dei prezzi delle commodity) alterino le abitudini di consumo a breve termine, il che riduce il margine di instabilità economica.

Un buon ancoraggio delle aspettative di inflazione è essenziale oggi per l’impianto politico delle banche centrali, oltre che indicativo di una politica monetaria credibile. A tale riguardo, l’edizione del terzo trimestre 2015 del Sondaggio M&G YouGov sulle aspettative di inflazione rivela che in tutti i Paesi europei considerati si prevede un’inflazione pari o superiore al 2% da qui a cinque anni, segno che i consumatori europei continuano in larga misura ad essere fiduciosi nella capacità della Banca centrale europea (BCE) di tenere fede al suo mandato di stabilità dei prezzi.

Sebbene l’inflazione europea sia a livelli storicamente bassi, le previsioni al riguardo sono variate di poco nell’ultimo trimestre, evidenziando addirittura un lieve rialzo in alcuni Paesi.

In Italia, le aspettative a breve termine sembrano ben ancorate intorno al 2%. Inoltre, si nota una tendenza positiva riguardo alle aspettative di reddito netto, con il 65% degli intervistati che prevedono un reddito familiare stabile o in aumento l’anno prossimo.

La novità di questo trimestre è l’introduzione di tre nuove domande finalizzate a valutare le opinioni del pubblico riguardo ai salvataggi sovrani, all’aumento dei prezzi delle abitazioni e agli acquisti via internet.

Questi gli aspetti principali rilevati:

Il rapporto completo, con tutti i dati del sondaggio relativo al terzo trimestre 2015, è disponibile in lingua inglese qui.

Questo video è in lingua inglese.

Abbiamo pubblicato di recente l’ultima edizione del Sondaggio M&G YouGov sulle aspettative di inflazione, che raccoglie le opinioni di oltre 8.200 consumatori in Regno Unito, Europa e Asia.

Il rapporto del quarto trimestre rivela che le aspettative di inflazione a breve termine dei consumatori continuano a ridursi in quasi tutte le regioni, pur restando al di sopra dei livelli effettivi attuali. Nonostante l’ambiente di scarsa inflazione visto quest’anno, le aspettative a lungo termine restano invariate.

Nel Regno Unito, l’inflazione attesa a breve termine è scesa al 2% in novembre, dal 2,2% di agosto. Si tratta del livello più basso rilevato negli ultimi tre trimestri, che non si vedeva da febbraio 2014. In Europa, le aspettative a breve termine hanno registrato un calo in Spagna, Austria e Svizzera, sono rimaste stabili al 2% in Italia e in Germania, mentre sono aumentate in Francia (dall’1% all’1,5%).

Sono invece rimaste invariate al 3% le aspettative a 5 anni, segno che i consumatori continuano ad avere scarsa fiducia nella capacità della Banca d’Inghilterra di raggiungere l’obiettivo di stabilità dei prezzi. Analogamente, in Europa le aspettative di inflazione si sono ridotte progressivamente nel periodo 2013/2014, durante il quale la disoccupazione, l’austerità fiscale e la valuta sovraquotata hanno pesato sui consumi interni e sulle esportazioni. Tuttavia, il dato a lungo termine è rimasto ampiamente al di sopra dell’obiettivo del 2% della Banca centrale europea in tutti i Paesi sondati.

In Asia, l’inflazione attesa a breve termine ha segnato un minimo record del 3% a Singapore. Tuttavia, in ottica quinquennale, le aspettative sono risalite al 5%, che corrisponde alla media delle letture rilevate fin dal primo sondaggio. Le prospettive di inflazione sono preoccupanti a Hong Kong, dove il dato a un anno è salito dal 4% al 4,7%, mentre quello a più lungo termine resta invariato al 5%.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.