Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Il bello del procrastinare la stesura di un documento sulle prospettive per l’anno successivo è che si potranno usare ipotesi più aggiornate per le proprie previsioni. Gli outlook da parte del sell-side (e a volte quelle dal buy-side) hanno preso ad arrivare a inizio novembre. Ipotizzando che ci siano voluti alcuni giorni per redigerli, modificarli e farli approvare dai team di compliance, è possibile che alcuni di essi siano stati scritti mentre i rendimenti dei Treasury erano prossimi al 5%, circa l’1% in più rispetto a quelli attuali. Il vigoroso rally dei tassi core registrato da allora sulla maggior parte dei mercati sviluppati ci spinge a chiederci se questi obiettivi di rendimento e opinioni siano ancora validi. Il mantra “più alti più a lungo” ha rapidamente ceduto il passo ad aspettative di tagli dei tassi da buona parte delle banche centrali dei mercati sviluppati entro la metà del 2024.

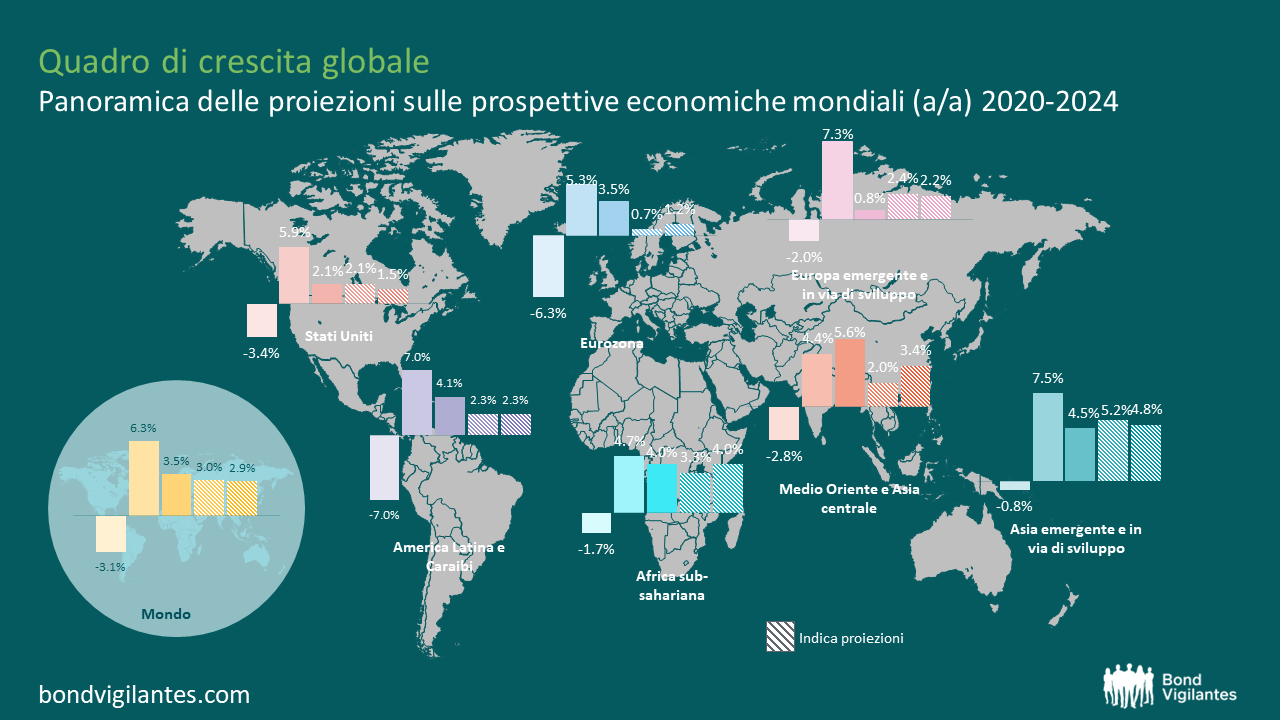

Lo scenario macroeconomico di base per il 2024 è favorevole, in quanto l’inflazione si è attenuata nella maggior parte delle economie, le banche centrali stanno allettando la loro politica monetaria, o sono in procinto di farlo, e la crescita, seppur prevista in frenata, potrebbe scongiurare una recessione. Detto questo, tutto ciò è praticamente già stato prezzato dai mercati e un’inflazione più ostinata potrebbe indurre le banche centrali a tagliare molto meno del previsto (oltre 100 punti base di tagli negli Stati Uniti). Ciò porterebbe a un recupero dei tassi o a un rallentamento economico più profondo che potrebbero determinare un ampliamento degli spread e un calo dei titoli azionari, ma anche un ulteriore balzo in avanti dei tassi core.

Tra le elezioni degne di nota figurano quelle in Indonesia, Sudafrica, Messico, India e, naturalmente, negli Stati Uniti. Le elezioni spesso producono volatilità e opportunità di investimento e non riflettono necessariamente rischi di ribasso. In effetti, le recenti elezioni in Turchia, Polonia e Argentina hanno tutte prodotto un successivo rialzo dei prezzi degli asset grazie a risultati da cui è scaturito un miglioramento della politica economica. Al contempo, le principali questioni geopolitiche (Russia-Ucraina, Medio Oriente e Cina-Taiwan) rimangono irrisolte e le elezioni statunitensi non contribuiscono ad alleviare le incertezze su questo fronte.

Prevediamo che i motori di performance per il 2024 saranno diversi rispetto a quelli del 2023

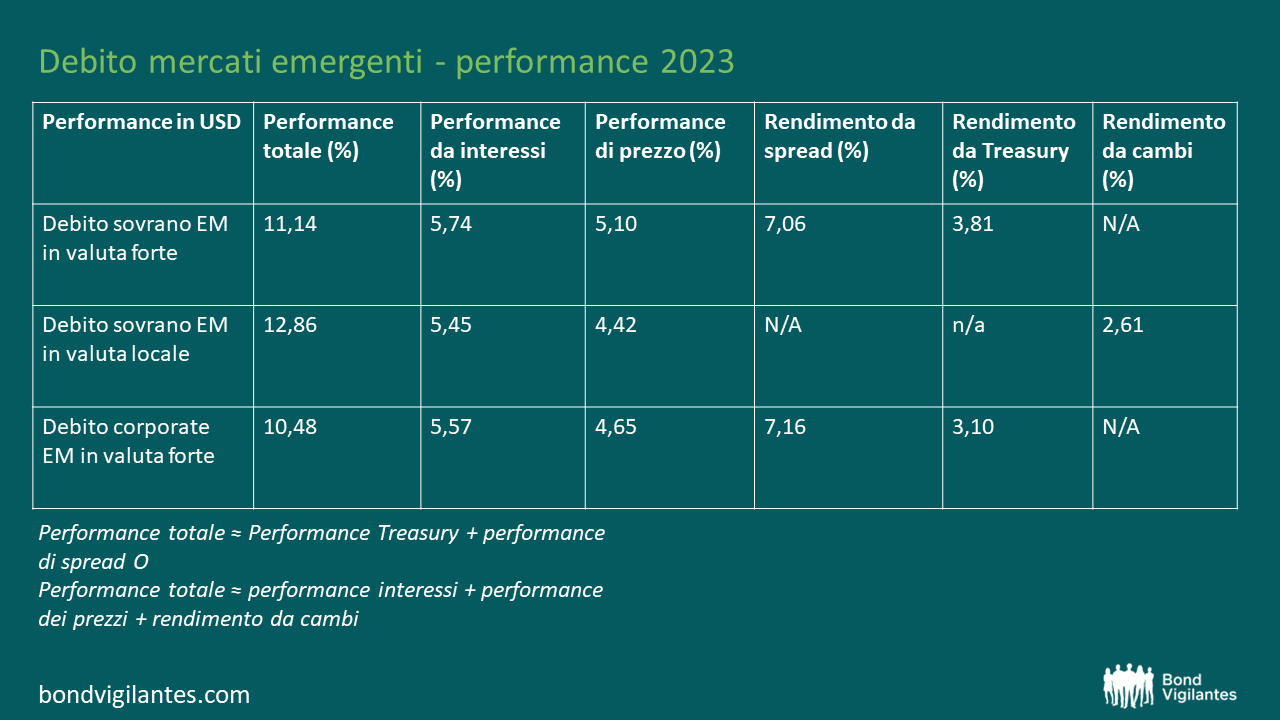

In valuta forte sovrana, le smisurate performance del 2023 dei crediti high yield e distressed (ad esempio Venezuela, El Salvador, Pakistan e Sri Lanka, tutti con rendimenti tra il 70 e il 150%!) non si ripeteranno, dato che i prezzi delle obbligazioni hanno raggiunto la fascia 60-80+. Andamenti futuri simili condurrebbero queste obbligazioni nei pressi del loro valore nominale, livelli dunque in linea con i crediti BB, da cui sono ben lontani. In effetti, sono 15 i Paesi che hanno registrato performance totali superiori al 15% per l’anno. Al contrario, ci sono giusto una manciata di emittenti che hanno registrato performance molto deludenti nel 2023 (Bolivia ed Ecuador), il che limita il numero di crediti distressed che potrebbero ottenere rendimenti superiori al 50% o più nel 2024. Pertanto, ci aspettiamo che le performance del 2024 saranno maggiormente influenzate dal carry che dal rialzo dei prezzi.

Un fattore di vantaggio è rappresentato dal fatto che molti dei Paesi con rating a singola B e rating inferiore vengono ora scambiati a rendimenti a una cifra, il che significa che avranno nuovamente accesso al mercato. Dopo un anno in cui si è verificato un solo default sovrano (Etiopia), potremmo vederne di nuovo un numero ridotto (forse la Bolivia?), se le attuali politiche economiche rimarranno invariate. È stato incoraggiante anche il fatto che il Suriname sia riuscito a ristrutturare il suo debito commerciale e i suoi Eurobond, mentre i progressi in altri Paesi, in particolare Zambia, Sri Lanka e Ghana, sono stati molto più lenti. I crediti investment grade presentano poche opportunità di contrazione degli spread, trovandosi questi ultimi a livelli estremamente contratti da molto tempo, e il loro margine di sovraperformance rispetto al segmento high yield sarà determinato principalmente dai Treasury statunitensi.

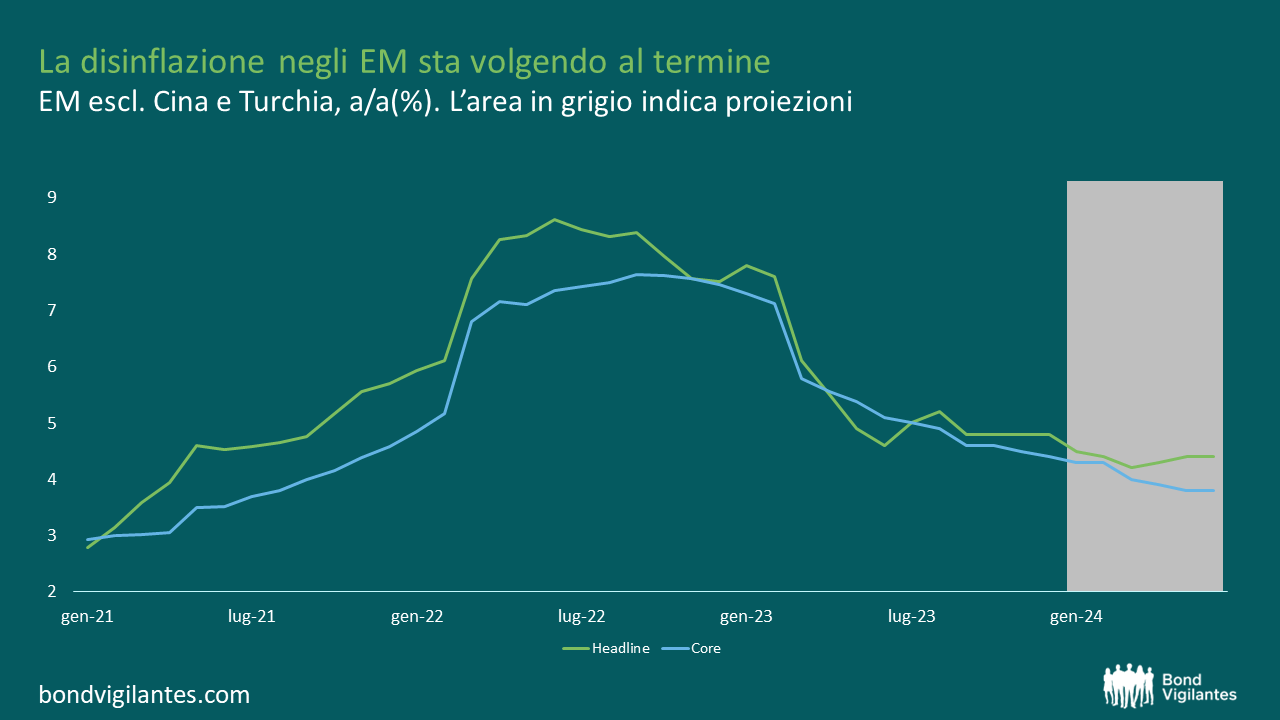

I rendimenti locali hanno visto un prosieguo della disinflazione. Per il 2024, prevediamo un rallentamento della disinflazione, in quanto i fattori chiave non riescono a tenere testa al livello del 2023. Ad esempio, è improbabile che i prezzi dell’energia e dei generi alimentari contribuiscano come l’anno scorso, con l’inflazione dei servizi più vischiosa ai livelli attuali. Con la maggior parte dei mercati che prevedono tagli dei tassi compresi tra 100 e oltre 400 punti base, le opportunità saranno più concentrate e dipendenti dai dati, rispetto al diffuso rally dei tassi registrato nel 2023.

Tuttavia, anche sulla base del carry, individuiamo molte opportunità interessanti. Ad esempio, la maggior parte dei rendimenti locali ha sottoperformato il recente rally dei Treasury USA. I Bonos locali messicani, che tendono a essere fortemente correlati con i rendimenti statunitensi dato lo stretto legame tra le due economie, non solo rendono attualmente oltre il 5% in più rispetto agli analoghi Treasury, ma presentano una minore volatilità storica dei rendimenti, dato che la volatilità dei Treasury statunitensi è stata molto elevata negli ultimi 6 mesi. In effetti, è degno di nota il fatto che i Treasury USA a 10 anni abbiano chiuso l’anno al 3,9%, quasi esattamente al livello di inizio anno, nonostante le forti oscillazioni registrate nella seconda metà dell’anno. In entrambi i Paesi si andrà alle urne nel 2024, ma a mio avviso sarà più difficile prevedere un esito delle elezioni statunitensi e la loro conseguente posizione politica rispetto a quelle messicane.

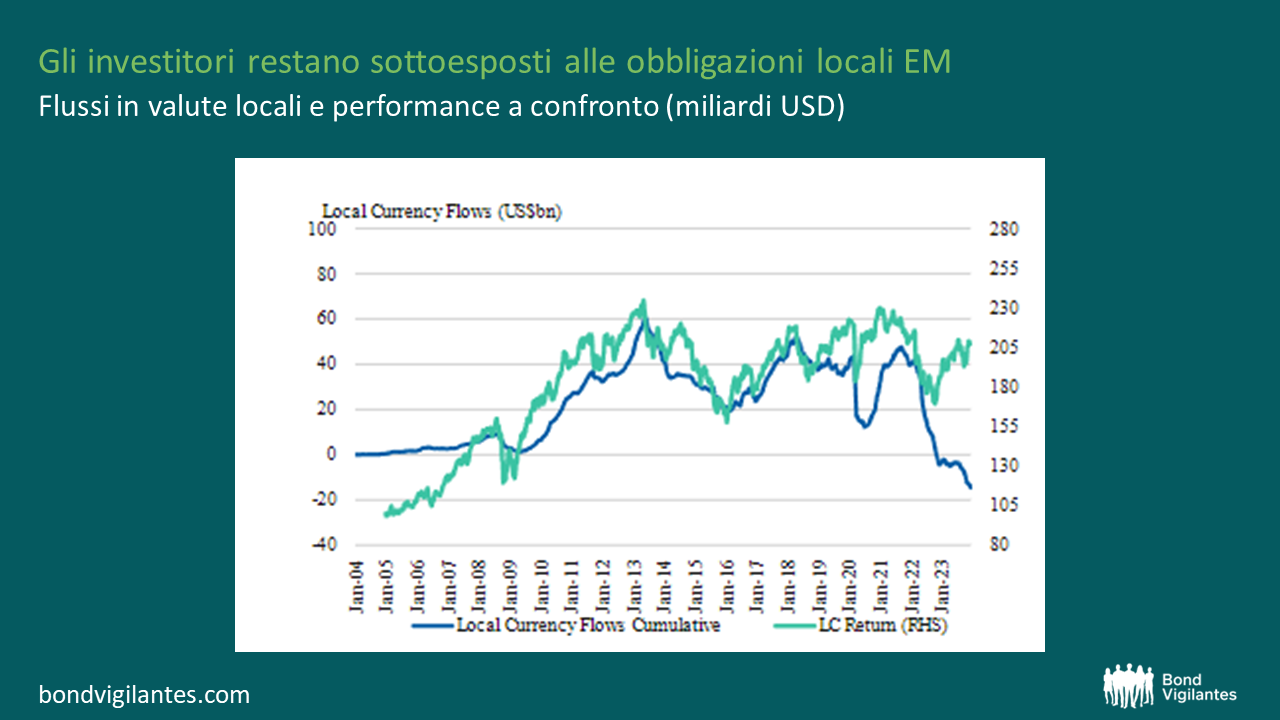

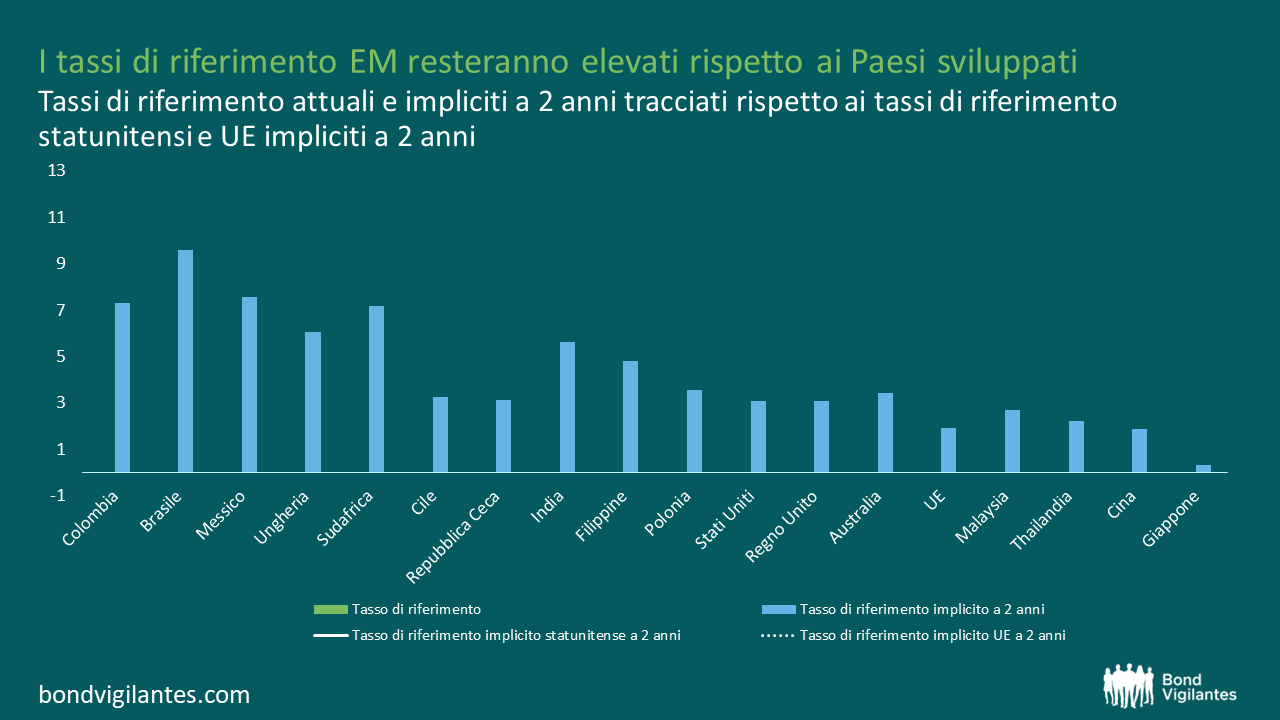

Rimaniamo selettivamente costruttivi sulle valute EM, perché non prevediamo che la crescita degli Stati Uniti superi quella degli EM o la sua traiettoria di politica monetaria (cioè un ulteriore inasprimento). Le valutazioni non sono generalmente costose, ad eccezione di alcune valute quali il Peso messicano o la Corona ceca. Infine, gli investitori sembrano presentare una sottoesposizione alle obbligazioni locali degli EM (si veda grafico seguente), che hanno dovuto far fronte all’aspra concorrenza degli elevati tassi a breve termine negli Stati Uniti, nel Regno Unito e nell’Eurozona. La situazione dovrebbe migliorare in futuro, con l’inizio dell’allentamento da parte delle banche centrali e la riduzione dei tassi a breve termine (si veda secondo grafico). C’è spesso un ritardo tra performance positive e afflussi, nel senso che gli investitori inseguono frequentemente le performance, piuttosto che anticiparle, e nel senso che gli afflussi di capitale più elevati sono vantaggiosi per le valute e/o per l’accumulo di riserve internazionali, positivo in termini di credito.

Conclusione

Probabilmente nel 2024 non vedremo i risultati a doppia cifra che hanno caratterizzato il 2023, ma il debito dei mercati emergenti continua comunque a offrire opportunità allettanti, in particolare per quegli investitori che devono gestire il rischio di reinvestimento legato alle obbligazioni a breve termine. Anche se le performance tornassero verso valori medi (a singola cifra medio-alta), l’asset class non va trascurata.

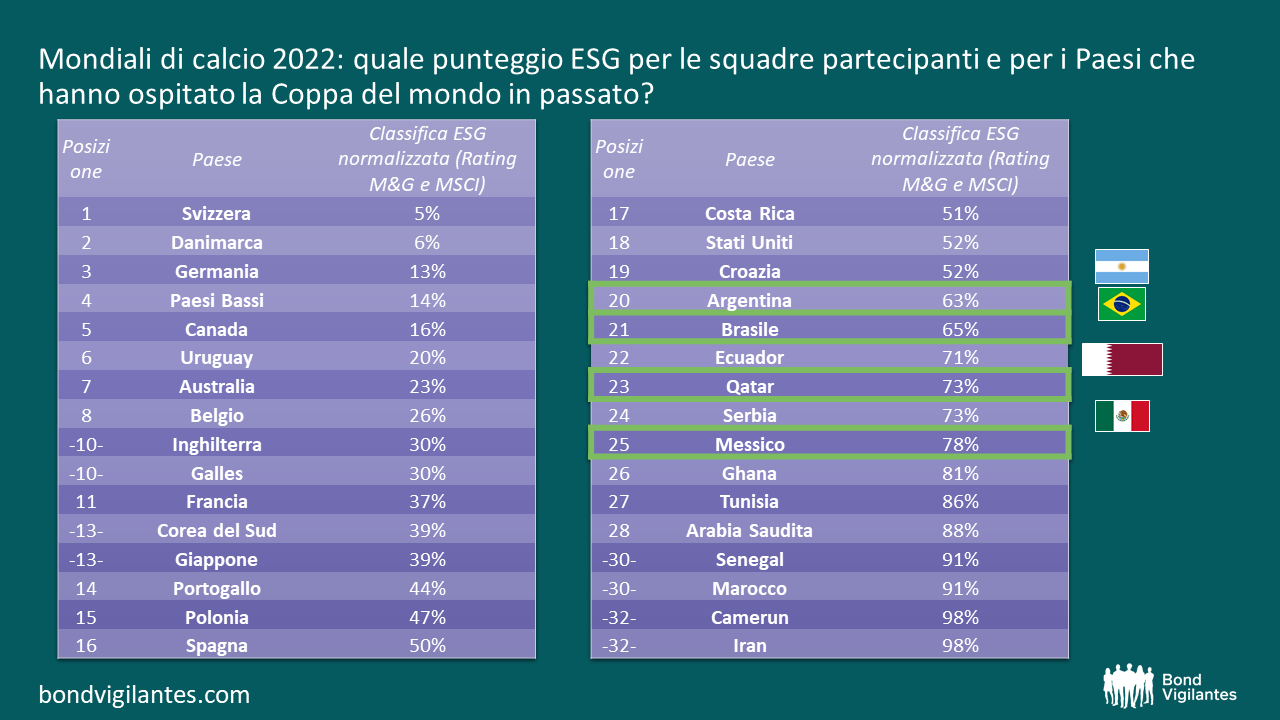

La scelta del Qatar come Paese ospitante i mondiali di calcio è stata piuttosto controversa, per via delle accuse di duro sfruttamento dei lavoratori migranti coinvolti, dell’impatto ambientale associato all’organizzazione di un evento sportivo di vasta portata nel Golfo Persico (anche in inverno) e del trattamento riservato dal Paese alla comunità locale LGBT e ai tifosi in trasferta.

Fedeli alla nostra tradizione di articoli a tema Coppa del Mondo[1], abbiamo questa volta confrontato i punteggi ESG del Qatar con quelli degli altri partecipanti all’edizione 2022 sulla base dei nostri punteggi sovrani interni di M&G, che abbiamo calcolato prendendo in considerazione una gamma di criteri ESG e ad alcuni fattori di rischio, così come i dati dell’MSCI.

La maggior parte dei Paesi emergenti in cui investiamo presenta in genere punteggi ESG più deboli rispetto ai Paesi sviluppati, in quanto le loro istituzioni tendono a essere meno solide e, in alcuni casi, possono essere più inclini a maggiori rischi ambientali pur senza alcuna colpa. Inoltre, i punteggi ESG tendono a essere correlati al livello di reddito di un Paese.

Tra le 32 squadre partecipanti al torneo quest’anno, il Qatar si aggiudica il 24esimo posto in termini di punteggio ESG. I suoi principali punti deboli da un punto di vista ambientale, sociale e di governance, messi in luce da alcuni dei suoi punteggi specifici, riguardano i diritti politici, le libertà civili, il trattamento dei lavoratori migranti e i rischi ambientali, di cui si è molto parlato in vista della 22esima Coppa del Mondo. Tuttavia, il Qatar può anche vantare diversi punti di forza ESG relativi allo stato di diritto, alla solida performance nella lotta alla riduzione della povertà e della disuguaglianza di reddito, al basso rischio di sicurezza energetica e alla stabilità sociale.

Vale comunque la pena sottolineare che il punteggio ESG complessivo del Qatar non si discosta di molto da quello dei Paesi che hanno ospitato i mondiali in passato, come l’Argentina (investita dell’organizzazione del torneo nel 1978) o il Brasile (1950 e 2014). Il Sudafrica non si è qualificato per quest’edizione del torneo, ma il Paese aveva ospitato l’evento nel 2010 e presenta punteggi più o meno equivalenti a quelli del Qatar. La Russia, ovviamente, ha visto precipitare i suoi punteggi ESG dopo l’invasione dell’Ucraina ma, in precedenza, presentava livelli analoghi a quelli degli attuali padroni di casa.

Forse il confronto più sorprendente è quello con il Messico, che ha ospitato la Coppa nel 1970 e nel 1986 e che organizzerà la prossima edizione assieme agli Stati Uniti e al Canada nel 2026. I punteggi ESG del Messico sono inferiori a quelli del Qatar. Ciò è dovuto in gran parte ai risultati più deludenti per quel che concerne la corruzione, lo stato di diritto e il sistema giudiziario, la stabilità e la pace, anche se la tendenza del Messico è in miglioramento.

Numerose e valide sono le critiche che si possono muovere nei confronti del Qatar in quanto Paese ospitante i mondiali 2022. Eppure, confrontando i punteggi ESG, i numeri del Paese emirato non sono molto peggiori (e in alcuni casi sono simili) rispetto a quelli di altri Paesi ospitanti. Sulla base di questo modesto campione di Paesi ospitanti, sembra che le critiche mosse verso il Qatar non siano pienamente giustificate dal suo profilo ESG complessivo.

Questa circostanza mette in luce i limiti delle valutazioni ESG e dei dati a esse relativi e ci ricorda la necessità di assumere un approccio sfumato e di effettuare un’attenta analisi dei fattori ESG sottostanti. Anche se il Qatar si aggiudica un punteggio complessivo ESG migliore di altri Paesi ospitanti, alcuni criteri specifici (come ad esempio i diritti dei lavoratori) e, occasionalmente, alcuni fattori non-ESG, possono rivestire un’importanza maggiore agli occhi degli investitori rispetto al punteggio ESG globale. Il Brasile l’ha vissuto sulla propria pelle nel 2019, con l’indignazione globale dovuta all’aumento allarmante della deforestazione amazzonica, nonostante un punteggio ESG complessivo più che dignitoso rispetto ad altri Paesi in via di sviluppo.

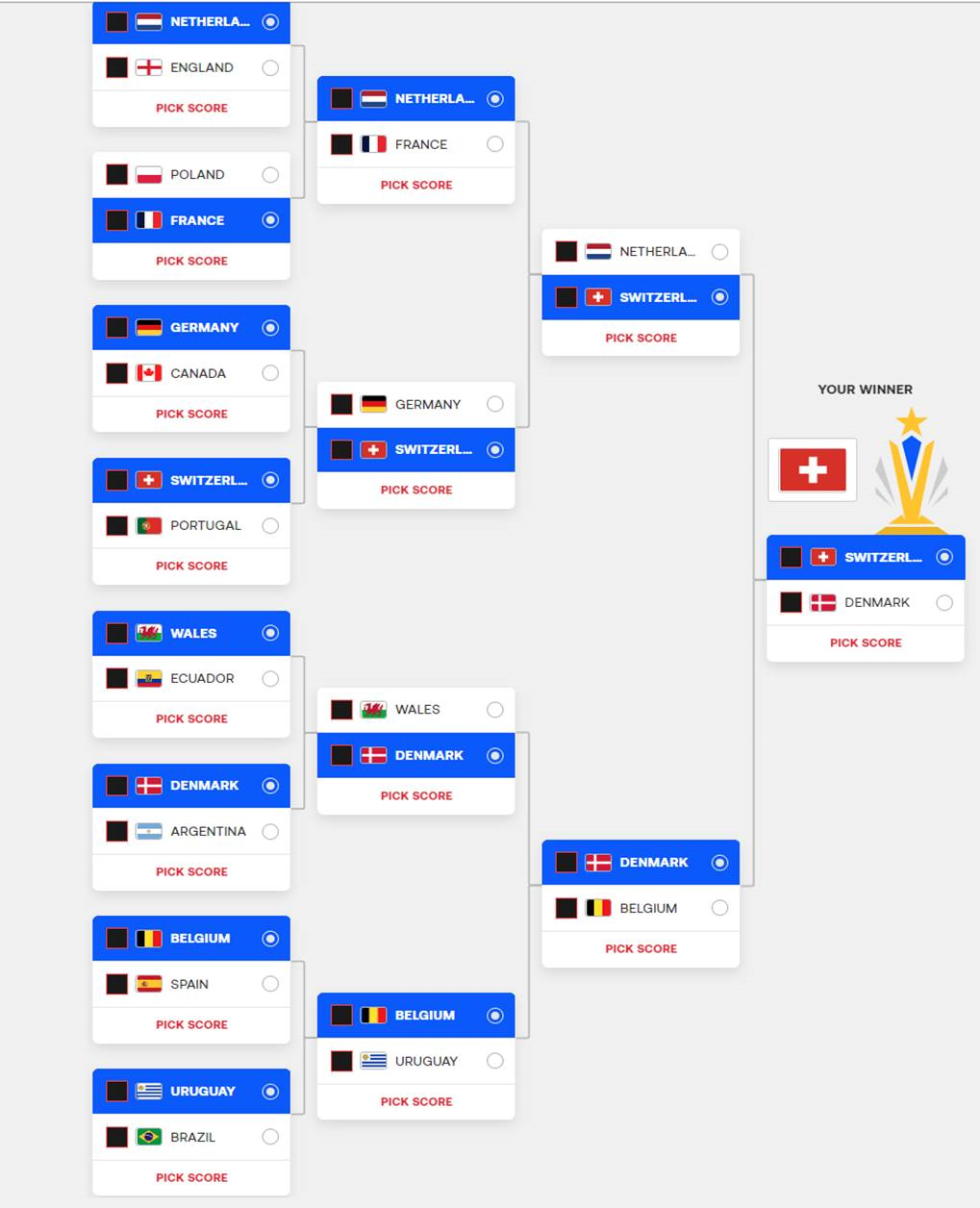

Per finire, ci siamo chiesti chi si sarebbe aggiudicato quest’edizione dei mondiali se fossero stati i punteggi ESG a determinarne l’esito. In quest’ottica, la Svizzera avrebbe avuto la meglio in una finale contro la Danimarca!

[1]

https://bondvigilantes.com/blog/2017/12/bvtv-world-cup-2018-the-dm-v-em-showdown/

https://bondvigilantes.com/blog/2014/04/world-cup-currency-trading-strategies-emerging-vs-developed-markets/

https://bondvigilantes.com/blog/2010/03/football-promotions-buffett-and-the-imf-world-cup/

Grafico 1 | Ripartizione della performance del reddito fisso dei Paesi emergenti (in dollari statunitensi) per il 2021 (%)

P. = performance / R. = rendimento / D. S. = debito sovrano

Si noti che le performance passate non sono indicative dei risultati.futuri.

Fonte: M&G, JP Morgan, dicembre 2021. Benchmark utilizzati: Debito sovrano dei mercati emergenti in valuta forte (Indice JP Morgan EMBI

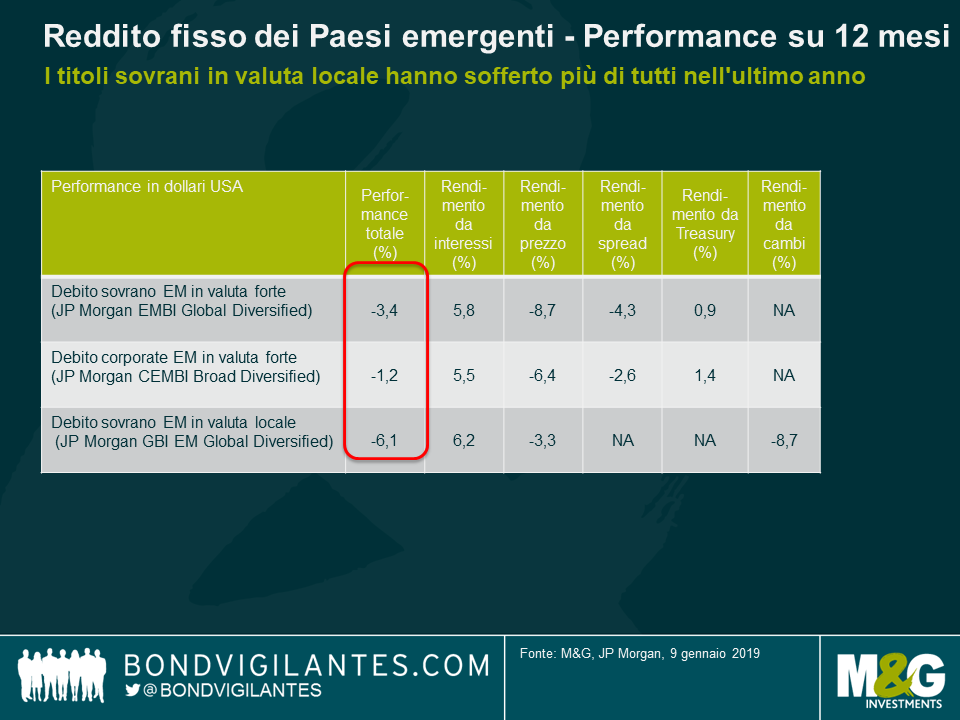

Nel 2021 il debito sovrano dei Paesi emergenti ha generato risultati negativi, in particolare i mercati locali, stretti fra la morsa del deprezzamento valutario e tassi più elevati. Le obbligazioni societarie hanno dato prova di migliore tenuta in quanto la qualità media del credito dell’indice corporate è più elevata, nonostante i problemi specifici di settore (ovvero il rischio immobiliare della Cina).

Alcune delle situazioni che hanno determinato la performance deludente del 2021 potrebbero non verificarsi nel 2022, ma ci sono ancora diversi fattori cui prestare attenzione:

Una grossa sorpresa per il 2021. Una combinazione di recupero dal lato della domanda e stimolo fiscale, strozzature dal lato delle forniture, la carenza di manodopera, il deprezzamento valutario in alcuni casi e politiche delle banche centrali molto accomodanti nella prima parte dell’anno hanno determinato le pressioni inflazionistiche più sostenute in decenni. Nell’ambito dei mercati emergenti, l’Asia ha generato risultati migliori delle altre regioni, ma quasi tutti gli altri Paesi hanno avuto a che fare con persistenti pressioni sui prezzi. Anche se nel mondo sviluppato imperversa il dibattito su quanto possa essere permanente questo shock, crediamo che nello spazio EM i suoi effetti saranno più temporanei per le seguenti ragioni:

a) La risposta politica di molti paesi emergenti è stata molto più preventiva. Molte banche centrali hanno iniziato a inasprire le loro politiche monetarie a metà 2021 e in molti casi i tassi reali non si trovano più in territorio accomodante.

b) A differenza di alcuni mercati sviluppati (DM), la prospettiva di stimoli fiscali è ben più limitata in quanto i livelli di debito sono aumentati rapidamente dal 2020, in molti casi. Meno stimoli fiscali evitano interventi da un punto di vista monetari.

c) A differenza di alcuni mercati sviluppati, in particolare gli Stati Uniti, molte economie non si sono completamente riprese dalla recessione del 2020 e presentano ancora un divario di produzione negativo.

d) A nostro avviso, la rimozione degli effetti di base ridurrà probabilmente le cifre di inflazione su base annua. È improbabile che i prezzi delle materie prime, come il petrolio e alcuni alimenti, continuino a salire allo stesso ritmo del 2021. Queste voci hanno un grande peso sul paniere dell’inflazione dei prezzi al consumo delle economie dei mercati emergenti.

e) Pensiamo che le valute EM potrebbero registrare un andamento migliore nel 2022 (approfondiremo questo punto nel paragrafo seguente).

Nel 2021, le aspettative di un inasprimento della politica della Fed hanno contribuito alla sovraperformance del dollaro USA rispetto alle valute EM e alle altre principali valute. Il migliore differenziale di crescita dei Paesi sviluppati rispetto a molti paesi emergenti e i modesti flussi di capitale nel reddito fisso EM più in generale hanno anch’essi avuto un impatto in questo senso. Effettivamente, molte valute EM si sono deprezzate rispetto al dollaro USA nonostante le loro banche centrali abbiano perseguito politiche di inasprimento e nonostante il miglioramento delle entrate delle partite correnti (dovuto in parte ai prezzi delle materie prime più elevati).

Una situazione analoga si era già verificata, durante precedenti cicli di contrazione. Le valute locali EM hanno registrato rendimenti negativi per tre anni (2013-2015) durante un precedente periodo di tapering, per esempio, ma hanno effettivamente generato un rendimento positivo nel 2016, quando la Fed ha iniziato ad aumentare i tassi di interesse (Grafico 2). È errore comune credere che le valute EM arranchino a causa delle contrazioni da parte della Fed. In realtà, tendono a deprezzarsi in anticipo, in modo che per quando la Fed inizia ad attuare i suoi movimenti, le valute in questione possano generare performance relativamente soddisfacenti.

Grafico 2 | Performance storica reddito fisso EM, 2013-2021

Si noti che le performance passate non sono indicative dei risultati futuri.

Fonte: M&G, JP Morgan, dicembre 2021. Benchmark utilizzati: Debito sovrano dei mercati emergenti in valuta forte (Indice JP Morgan EMBI Global Diversified); Debito societario dei mercati emergenti in valuta forte (Indice JP Morgan CEMBI Global Diversified); Debito sovrano dei mercati emergenti in valuta locale (Indice JP Morgan GBI EM Global Diversified).

Dato che quasi tutte le valute EM sono fondamentalmente più economiche adesso rispetto ad allora (molte erano sopravvalutate) e che gli squilibri delle partite correnti sono ben più ridotti (in molti casi, ci sono dei surplus), crediamo che, a meno che la Fed non debba aumentare i tassi di interesse oltre quanto riflesso nelle recenti stime del grafico dot plot (3 aumenti per il 2022, proseguendo fino al 2024), i mercati locali EM dovrebbero mettere a segno performance migliori nel 2022. A nostro avviso, questo risultato dovrebbe essere determinato dall’aspetto valutario piuttosto che dai tassi, in quanto la probabilità di tagli è ancora molto limitata vista la politica di inasprimento della Fed.

Con stimoli monetari e fiscali più modesti, un potere d’acquisto eroso dall’inflazione e il mondo ancora alle prese con la lotta al COVID-19 (attualmente il ceppo Omicron, e in seguito forse altre varianti), la crescita globale è destinata a rallentare nel 2022. Anzi, le proiezioni mostrate nel Grafico 3 saranno probabilmente riviste al ribasso nei prossimi mesi, una volta che avremo più informazioni sull’impatto di Omicron. Pur rappresentando questo un elemento in parte frenante, siamo lontani da una recessione in stile 2020.

È molto probabile che la Cina veda un calo della crescita, a nostro avviso, ma ha iniziato ad allentare la sua politica attraverso tagli al coefficiente di riserva obbligatoria (RRR) e, se dovesse decidere di farlo, avrebbe la possibilità di fornire un sostegno selettivo al suo tormentato settore immobiliare. L’RRR rappresenta la quantità di denaro che le banche devono detenere in proporzione ai loro depositi totali: diminuire l’importo richiesto aumenterà ciò che le banche possono prestare alle aziende e agli individui.

Grafico 3 | Ultime previsioni di crescita globale FMI (a/a) 2019-2022

Il perenne jolly. I potenziali “focolai” includono la Russia contro l’Occidente e l’Ucraina, e potenzialmente più tensioni USA-Cina. Riteniamo che si tratti di eventi a bassa probabilità, ma ad alto impatto, non completamente prezzati dal mercato. In termini di elezioni o eventi programmati, il quarto trimestre sarà probabilmente particolarmente degno di nota. Il congresso del partito cinese si svolge nel quarto trimestre, così come le elezioni americane di metà mandato. Le elezioni EM più importanti dal punto di vista del mercato avranno luogo in Brasile anch’esse durante il quarto trimestre, e c’è la possibilità di soddisfare un vasto elettorato centrista non soddisfatto dei candidati principali (Bolsonaro in carica contro l’ex leader di sinistra Lula). L’America Latina rimane profondamente divisa in molti paesi. Le amministrazioni in Cile e Perù, in particolare, dovranno affrontare un delicato gioco di equilibrismo. In Turchia, non è chiaro se il presidente Erdogan chiederà elezioni anticipate prima del 2023. Il continuo allontanamento del paese da politiche ortodosse rimane preoccupante, ma fortunatamente non sta causando un contagio significativo sui prezzi degli asset al di fuori della Turchia stessa.

Se da una parte il sentiment nei confronti del debito EM era stato troppo rialzista un anno fa, ora è passato a essere a nostro avviso ribassista, e il che potrebbe essere un segnale rialzista di per sé. Le valutazioni sono migliorate, in particolare nel debito locale EM (cambi e, in misura minore, tassi) e in alcune emissioni ad alto rendimento. Gli spread dell’investment grade, d’altra parte, rimangono costosi e offrono poca protezione contro l’aumento dei rendimenti statunitensi.

Escludendo gli emittenti cinesi ad alto rendimento, si prevede che i default societari restino prossimi ai modesti livelli attuali, dato il verificarsi nel 2021 di un certo deleveraging e/o una gestione delle passività. Inoltre, i prezzi delle materie prime sono più elevati ed è poco probabile a nostro avviso che la crescita, pur se deludente, provochi una recessione nel 2022.

Anche all’interno del settore immobiliare cinese, che ha già visto alcuni default e con altri in arrivo, il rischio di contagio è stato piuttosto ridotto. Semmai, i mercati locali cinesi sono stati tra i più performanti nel 2021 (lo yuan si è persino apprezzato rispetto al dollaro USA) in risposta a una forte restrizione delle partite correnti e del conto capitale.

I titoli di Stato locali si sono comportati come asset sicuri, dato che il grosso dei detentori è ancora composto da investitori interni e, in un contesto di bassa inflazione, sono riusciti anche a mettere a segno una sovraperformance. È inoltre degno di nota il fatto che, nonostante il forte sell-off nel settore, l’indice CEMBI abbia registrato un risultato positivo nel 2021 riflettendo, a nostro avviso, la composizione ben diversificata dell’universo di investimento in termini di paesi e settori, nonché la qualità media investment grade a livello di indice.

Le ristrutturazioni del debito sovrano potrebbero includere Sri Lanka, El Salvador ed Etiopia, ma nessuna è abbastanza sistemica da causare un contagio, a nostro avviso.

Nel complesso, siamo meno preoccupati per l’inflazione EM nel 2022, e favoriamo selettivamente le valute EM con forti saldi dei conti esteri o dove l’inflazione potrebbe presto raggiungere il picco. Pur essendo più cauti sulla crescita, favoriamo l’high yield rispetto al debito investment grade, ma riconosciamo le “code larghe” all’interno di questo segmento (che indicano una maggiore probabilità di eventi rari): come sempre, differenziare sarà fondamentale.

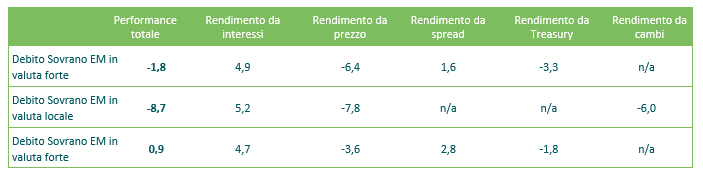

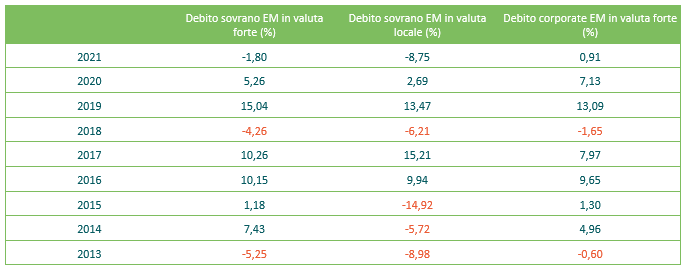

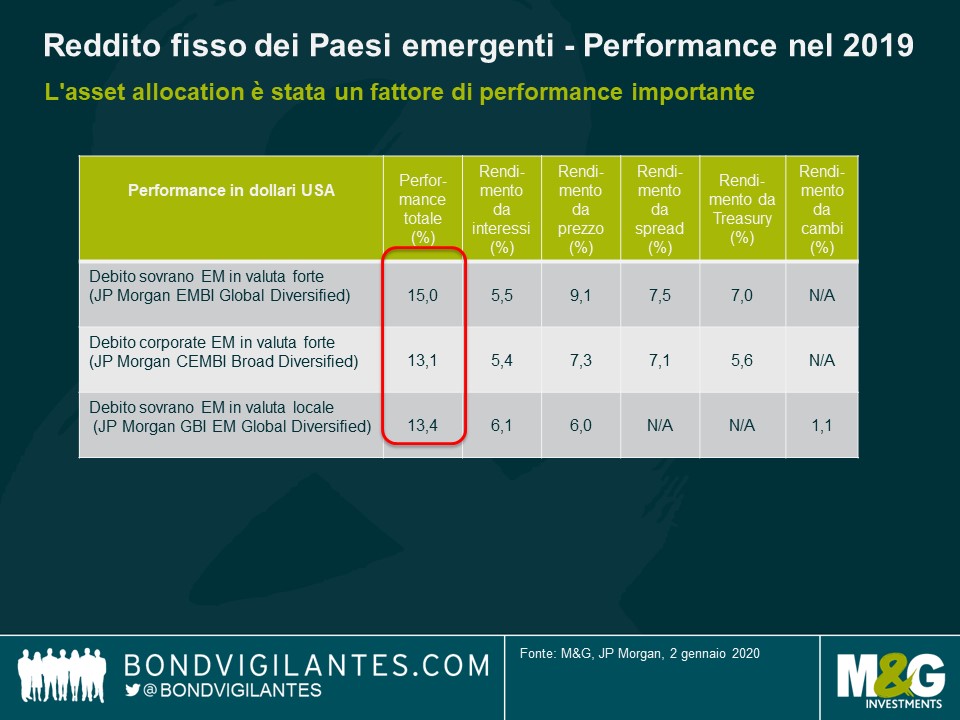

Il 2019 si è rivelato un anno spettacolare per quasi tutte le asset class e il debito dei Paesi emergenti non ha fatto eccezione. Tra i fattori trainanti figurano le valutazioni inizialmente scontate, ma anche l’inversione delle aspettative di mercato, prima focalizzate sui rialzi e poi sui tagli da parte della Fed, e il successivo rally dei tassi USA. Con il passare dei mesi, sono rientrati anche alcuni rischi di rilievo, incluso quello di una guerra commerciale fra Stati Uniti e Cina, dopo l’annuncio dell’accordo di “fase uno”.

La ripartizione degli asset fra debito in valuta forte e locale e corporate non ha avuto un ruolo determinante nel 2019

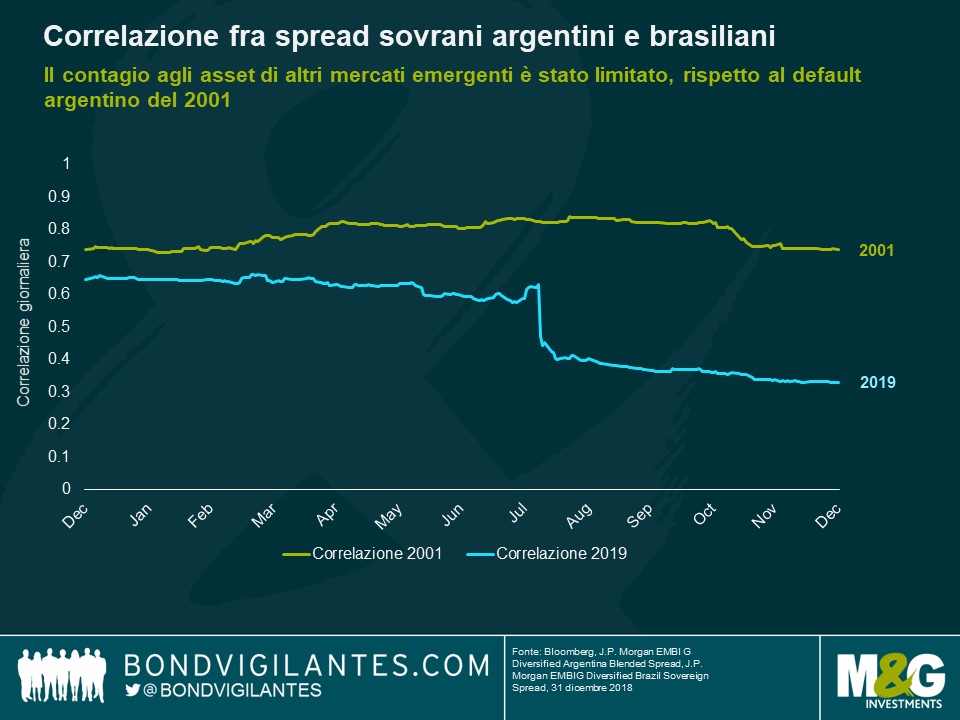

La scelta cruciale nel periodo è stata quella di sovraponderare quasi tutti gli asset evitando le code ampie, soprattutto Argentina e Libano il cui peso combinato nell’indice superava il 5%. Di conseguenza, il 2019 è stato uno degli anni con la più alta percentuale di asset confluiti in una ristrutturazione dall’ultima operazione di questo tipo avviata dall’Argentina nel 2001.

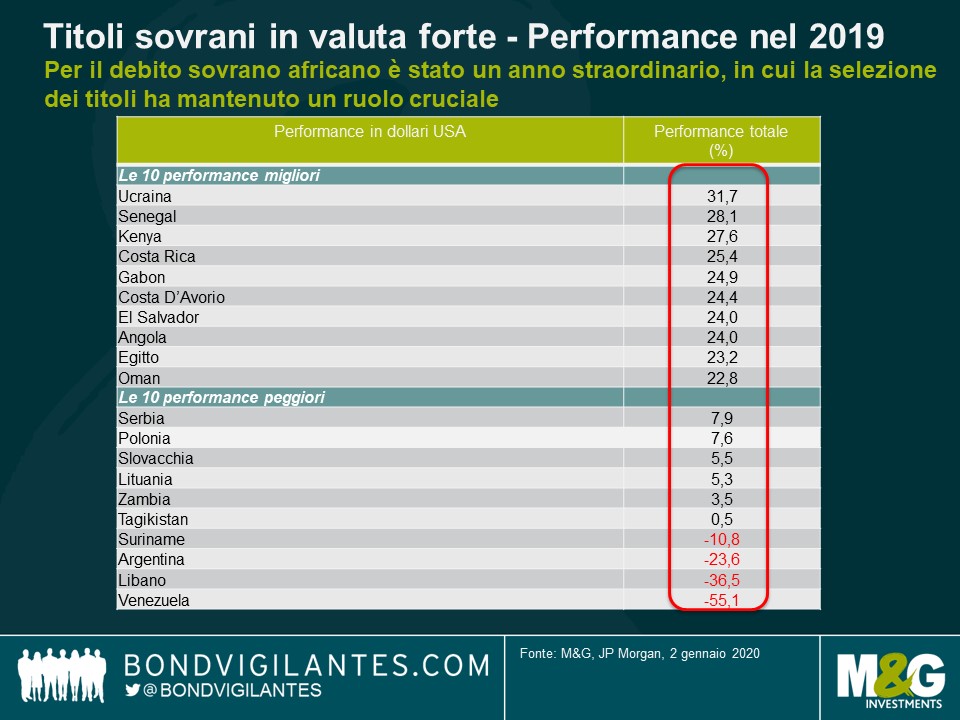

Differenziazione delle performance fra Paesi e all’interno degli stessi

Nonostante le numerose sofferenze emerse nel corso del 2019, è incoraggiante che i mercati abbiano trattato (correttamente) i due casi di correzione come idiosincratici e non sistemici. La correlazione fra gli spread di Argentina e Brasile, per esempio, è risultata molto inferiore questa volta, rispetto ai primi anni 2000, e l’asset class oggi è decisamente più diversificata di allora, con il numero di Paesi rappresentati passato da meno di 20 a quasi 80. Molti mercati, incluso il Brasile, sono anche riusciti a migliorare i rispettivi profili di debito rivolgendosi in misura maggiore al mercato in valuta locale, anziché ricorrere al debito esterno, e questo ha rafforzato la capacità di tenuta riducendo nel contempo il rischio di contagio.

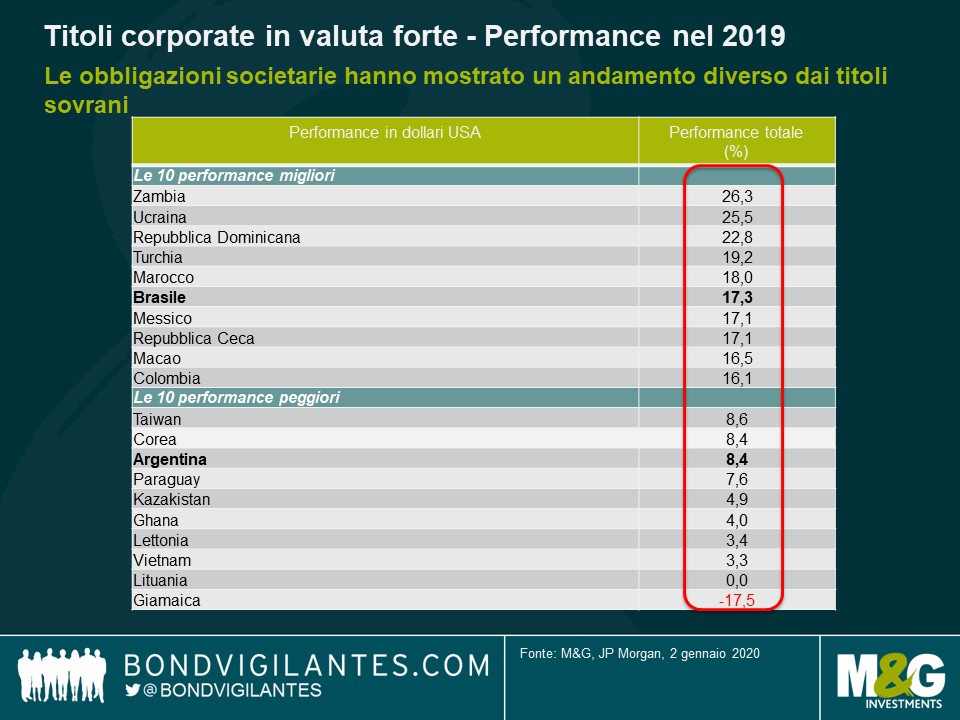

Un altro aspetto rassicurante è che, anche all’interno dei singoli Paesi, abbiamo rilevato ampie differenze fra i vari titoli: per esempio, i corporate argentini sono risultati per certi versi sottoperformanti, ma hanno comunque generato un rendimento più che dignitoso 8,4% nel 2019, a dispetto del contesto macroeconomico sfavorevole. Gli investitori sono riusciti a differenziare nell’ambito del credito, includendo quelli con utili medi e in valuta estera inferiori.

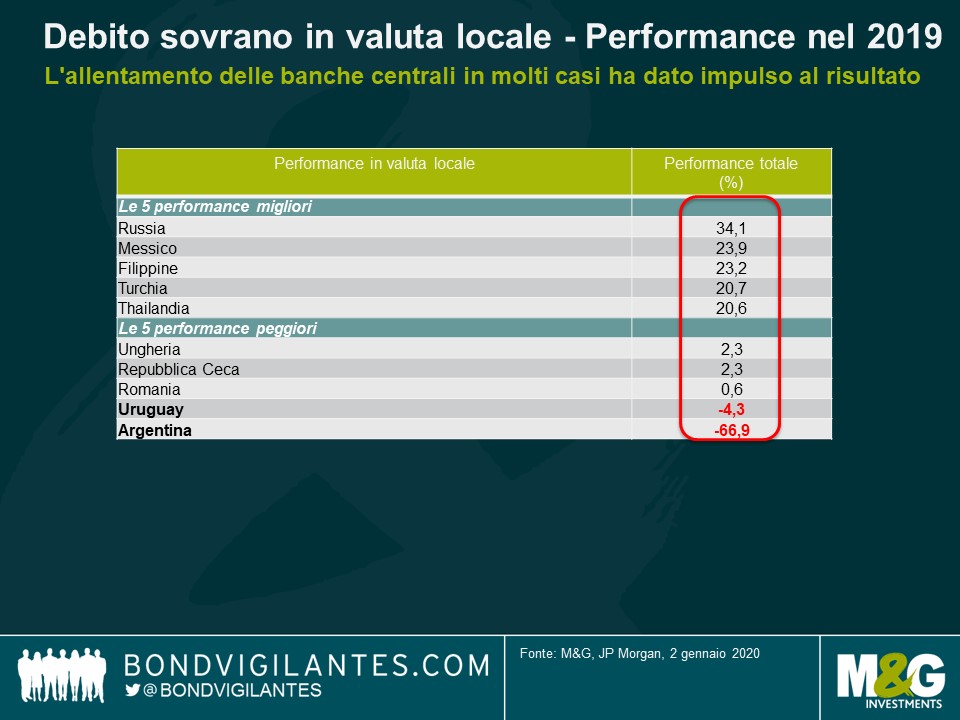

Fra le obbligazioni in valuta locale si riscontrano risultati altrettanto divergenti, con il deprezzamento del peso argentino che ha contagiato in misura molto limitata il vicino Uruguay, malgrado i forti legami commerciali ed economici fra i due Paesi.

Prospettive per il 2020

Sarà difficile nel 2020 bissare le solide performance generate nel 2019, principalmente perché le valutazioni iniziali, in particolare negli spread ma anche nei tassi locali, sono meno favorevoli rispetto a un anno fa.

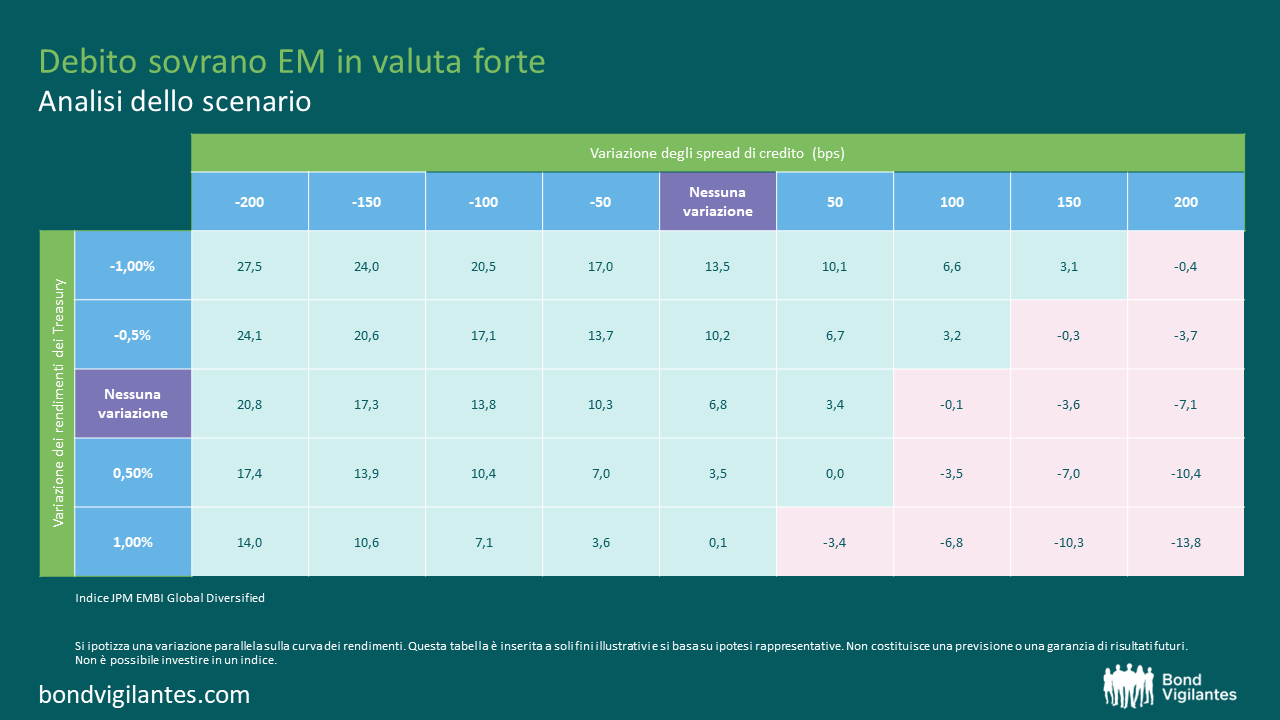

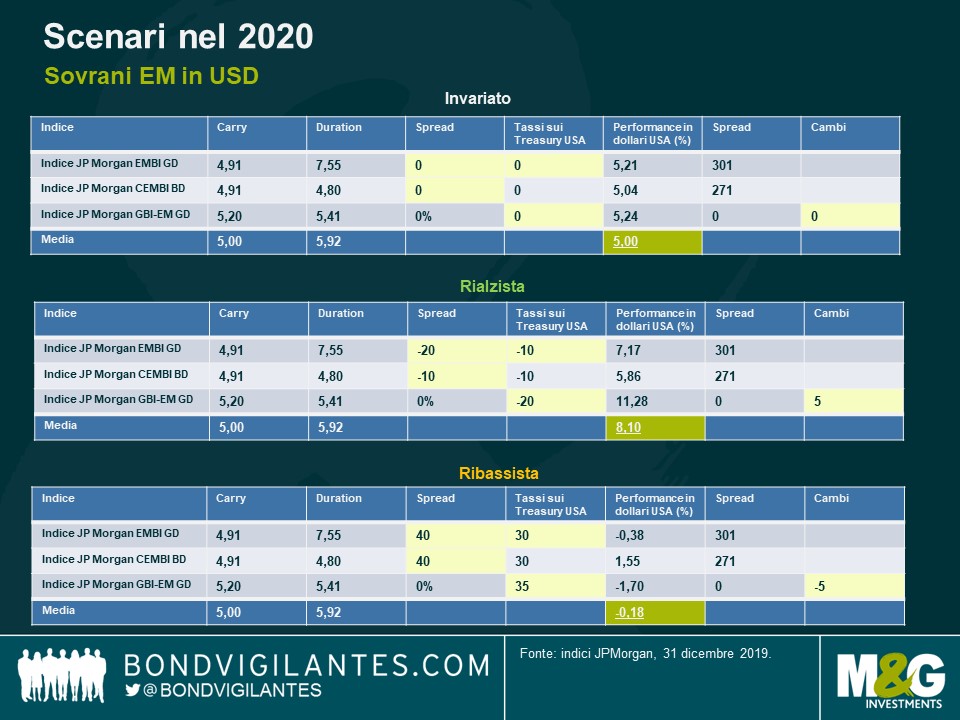

Di seguito sono delineati tre possibili scenari, sulla base di diversi presupposti: tutte le ipotesi presumono variazioni parallele degli spread o dei rendimenti e includono il carry iniziale, ma non la differenza nei movimenti di rendimento durante l’anno.

Scenario A: Invariato

Questa ipotesi (che non si verifica quasi mai nei Paesi emergenti) prefigura il risultato possibile qualora la situazione complessiva rimanga costante: in sostanza, la performance si baserebbe soltanto sul carry, in assenza di movimenti valutari rispetto al dollaro USA.

Scenario B: Rialzista

L’ipotesi rialzista prevede un ambiente macro favorevole con accelerazione della crescita in molte economie emergenti, lieve rallentamento degli Stati Uniti, condizioni monetarie ancora espansive assicurate dalle banche centrali dei Paesi sviluppati e nessun peggioramento dei rischi geopolitici globali (al momento piuttosto numerosi). Si consiglia la lettura del post pubblicato di recente da Charles che elenca alcuni dei rischi geopolitici da tenere d’occhio nel 2020 per chi investe nel debito dei Paesi emergenti.

Scenario C: Ribassista

Riflette un ambiente macro più insidioso, con la crescita in ulteriore rallentamento sia nella regione EM che sul piano globale, oppure un atteggiamento meno accomodante delle banche centrali mondiali con inflazione in ascesa, rischi geopolitici più accentuati o adozione di politiche errate in diverse economie.

Dato che solo poche banche centrali dei mercati emergenti dovrebbero continuare a ridurre il costo del denaro quest’anno, saranno probabilmente le valute più dei tassi a incidere maggiormente sulle performance in tutti gli scenari ipotizzati. Inoltre, sia nella regione emergente che nel mondo sviluppato, il ciclo di allentamento monetario delle banche centrali si è ormai concluso o si avvia alla chiusura, pertanto lo spazio per un rally sui tassi locali appare molto ridotto.

Nonostante le valutazioni favorevoli delle valute emergenti (in termini assoluti, ma anche in rapporto al debito esterno), mantengo un’asset allocation complessivamente neutrale data l’evoluzione incerta di vari rischi geopolitici e del relativo impatto sul dollaro USA. Come già nel 2019, non credo che l’allocazione del patrimonio possa essere un fattore determinante ai fini della sovraperformance, che dipenderà piuttosto dalla capacità di intuire la direzione dei mercati e, in misura minore, di specifici Paesi, e dalla gestione efficace dei rischi di coda.

I mercati da privilegiare saranno quelli più remunerativi come l’Argentina, in cui siamo passati il mese scorso da una posizione neutrale a un modesto sovrappeso dopo la correzione, in quanto mi aspetto un valore di recupero superiore ai prezzi attuali (40-45%) e il completamento della ristrutturazione nel 2020. Altri candidati probabili sono l’Ecuador e alcuni Paesi di frontiera selezionati come lo Sri Lanka, il Ghana e la Costa d’Avorio.

È vero che il debito EM non risulta più così appetibile come un anno fa, ma anche le altre asset class (azioni, high yield statunitense) sono rimbalzate quasi tutte in misura significativa, pertanto mantenere l’esposizione a questo segmento del mercato può avere ancora una certa attrattiva, in termini relativi, visto il reddito ottenibile in un ambiente per il resto ancora caratterizzato da remunerazioni molto modeste.

Il 2018 è stato un anno torrido per il debito dei Paesi emergenti (EM), le cui valutazioni relativamente elevate all’inizio del periodo sono state compresse dai rischi macro globali (di natura geopolitica in generale, ma anche legati alle guerre commerciali), dalla crescita più fiacca nella regione e da situazioni specifiche di singoli Paesi (Argentina e Turchia). Questi nuovi prezzi sono uno specchio più fedele dei fondamentali? Dipenderà dall’evoluzione di cinque aspetti cruciali.

Per concludere, anche se una riduzione dei rischi macro globali sembra improbabile nel 2019, il rendimento disponibile sul debito EM (circa il 7% sui titoli sovrani in dollari USA), al livello più alto dai tempi della Crisi finanziaria globale del 2007-2008, aumenta le probabilità di una performance migliore rispetto all’anno scorso, tanto più che dal 1994 i titoli in valuta forte non hanno mai fatto segnare risultati negativi per due anni di seguito.

Diversa la situazione del debito locale, dato che il riassestamento delle valute spesso richiede diversi anni, a seconda del ciclo economico, della politica monetaria e delle prospettive relative alla bilancia dei pagamenti. Tuttavia, osservando le valutazioni, l’adeguamento delle partite correnti già realizzato in molti Paesi e l’aumento dei rendimenti reali, la correzione delle valute locali sembra per gran parte alle nostre spalle; dato che però anche il debito in dollari si è deprezzato, manteniamo un’esposizione neutrale fra valuta forte e locale – nel 2019 ci saranno opportunità in entrambi segmenti.

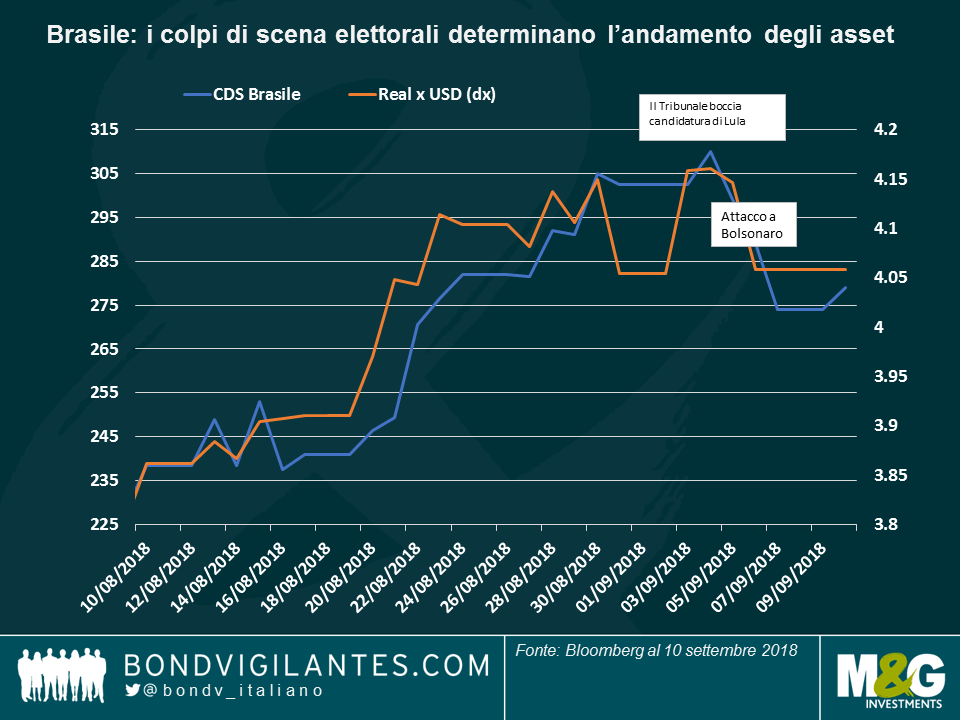

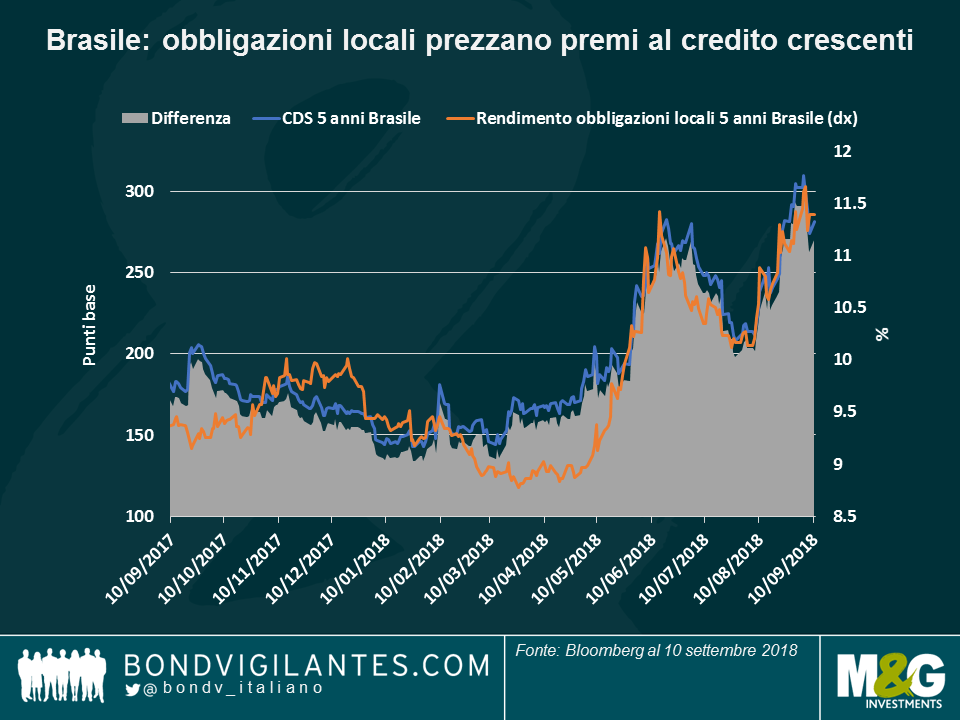

Gli investitori globali hanno gli occhi puntati sulle ormai imminenti elezioni generali in Brasile, non solo perché il Paese è l’ottava economia mondiale, davanti a Italia e Canada, ma anche perché in questo periodo di turbolenza per i Paesi emergenti, un esito inaspettato o magari sfavorevole al mercato potrebbe generare un’ulteriore ondata di volatilità su tutta l’asset class. Dopo le recenti correzioni in Turchia e Argentina, il segmento dei Mercati Emergenti attraversa una fase delicata e potrebbe essere particolarmente sensibile a quello che succede alla prima economia dell’America Latina. Dunque, cosa sta succedendo?

Le elezioni hanno di recente preso una piega improvvisamente diversa dopo l’aggressione subita dal candidato presidenziale Bolsonaro, che ora si sta riprendendo e continuerà a essere tra i candidati.

La tragedia sfiorata ha determinato un rally degli asset brasiliani in quanto gli investitori hanno iniziato a prezzare l’eventualità che il leader dell’estrema destra possa ora avere più possibilità di vincere. La reazione positiva è stata dovuta non tanto al fatto che gli investitori sostengano le sue opinioni, ma piuttosto in quanto potrebbe ora ottenere voti di solidarietà. Ciò andrebbe a discapito dei leader dell’estrema sinistra, generalmente meno ben visti dai mercati. Come si vede nel grafico, il real ha guadagnato terreno e il costo per la protezione del debito sovrano dai default (CDS) è diminuito in seguito all’attacco a Bolsonaro, e anche in seguito alla bocciatura da parte del tribunale elettorale alla candidatura dell’ex presidente di sinistra Lula, attualmente in prigione.

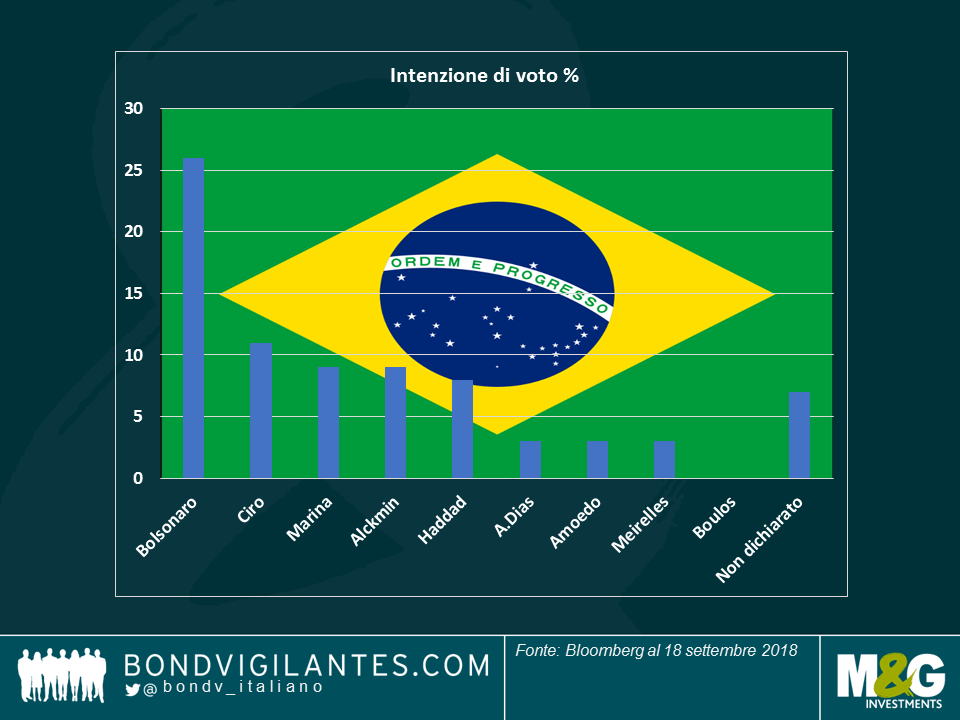

Bolsonaro era già il candidato favorito prima dell’attacco, ma ai sondaggi il suo sostegno è passato al 26% dal 22%, stando alle ultime statistiche, al 10 settembre. Come si evince dal grafico sottostante, Bolsonaro è seguito da Ciro Gomes, un populista che ha messo in discussione l’indipendenza della banca centrale, e dal candidato vicino al mercato Geraldo Alckmin, che si trova allo stesso livello di Marina, leader del centro-sinistra.

Tuttavia, le cose potrebbero cambiare con Lula fuori gara. Alcuni dei suoi voti potrebbero andare a Fernando Haddad, candidato del Partito dei Lavoratori (PT) o a Marina, o essere destinati a diventare persino scheda bianca, in segno di protesta. Questa distribuzione potrebbe livellare le cose, aumentando le possibilità di una vittoria centrista – e la possibilità che Alckmin superi il primo turno del 7 ottobre.

Alcuni ora prevedono che quest’ultimo arrivi ad affrontare Bolsonaro nel secondo e ultimo turno il 28 ottobre.

I mercati finanziari accoglieranno probabilmente con favore entrambi i candidati, in particolare Alckmin anche se, a mio avviso, gli investitori non stanno prezzando completamente le possibilità dell’ex governatore di San Paolo di attuare le riforme che sta proponendo: con un Congresso ribelle e fortemente frammentato, l’approccio prudente di Alckmin in materia di politica sociale e fiscale potrebbe essere difficilmente realizzabile.

Gli investitori sembrano inoltre più propensi a una presidenza di Bolsonaro di quanto non lo fossero in passato: questa propensione si è acuita dopo che alcuni dei suoi consulenti hanno reiterato piani di privatizzazione di asset statali, inclusi pezzi pregiati come Petroleo Brasileiro SA (Petrobras) o l’istituto di credito Banco do Brazil. Le vendite di asset, secondo il team di Bolsonaro, dovrebbero tagliare l’esorbitante debito del Paese (il rapporto debito lordo totale del governo/PIL ha raggiunto il 74% lo scorso anno, su dal 51% nel 2011). Tuttavia, i mercati stanno forse correndo troppo nel valutare Bolsonaro, dato che in passato non è stato così interessato alle privatizzazioni: l’ex capitano dell’esercito ha elogiato pubblicamente le politiche nazionalistiche e statali del governo militare del paese negli anni Settanta.

Ma se la previsione Bolsonaro contro Alckmin fosse sbagliata e i brasiliani, politicamente affaticati, scegliessero un candidato non-centrista e di sinistra come Gomes, potremmo a quel punto aspettarci un notevole repricing dei CDS e un ulteriore indebolimento del real. In tal caso, il Banco Central do Brazil potrebbe utilizzare le frecce al suo arco per attenuare un eventuale deprezzamento. Oltre ad acquistare real a sostegno della valuta, la banca centrale potrebbe anche aumentare le aste di swap in valuta estera, se necessario.

Infine, in termini di tassi, abbiamo visto i rendimenti dei titoli di stato locali arrivare a prezzare oltre 300 punti base negli aumenti dei tassi per i prossimi 12 mesi – forse si tratta di un parallelo movimento ribassista verso l’alto che riflette le recenti mosse dei CDS, come si vede nel grafico sottostante.

La gara elettorale brasiliana è appena iniziata: restate con noi, torneremo con altri commenti con l’evolversi degli eventi. Per approfondire, cliccate qui per visualizzare un grafico relativo all’andamento di crescita e inflazione in Brasile durante le ultime quattro presidenze.

Dopo la pausa estiva, il Congresso statunitense dovrà rivedere diversi progetti di legge che prevedono ulteriori sanzioni nei confronti della Russia. Le proposte comprendono restrizioni aggiuntive sulle importazioni ed esportazioni russe agli Stati Uniti, nonché alle attività delle banche russe nel Paese. Verrà preso in considerazione anche un divieto, per i cittadini statunitensi, di effettuare operazioni su qualsiasi debito sovrano russo di nuova emissione con scadenze superiori ai 14 giorni. Le operazioni relative a debito pregressi rimangono invariate. Dall’inizio delle sanzioni statunitensi sulla Russia a inizio 2014, gli istituti finanziari e le imprese nel settore sono riuscite più o meno a gestire la situazione. Questa volta sarà diverso?

Se gli Stati Uniti approvassero il divieto che impedirebbe agli investitori statunitensi di finanziare il governo russo, molte banche e investitori europei farebbero probabilmente altrettanto, specialmente coloro che detengono operazioni in USA. Ciò ridurrebbe drasticamente i volumi di scambio giornalieri del nuovo debito.

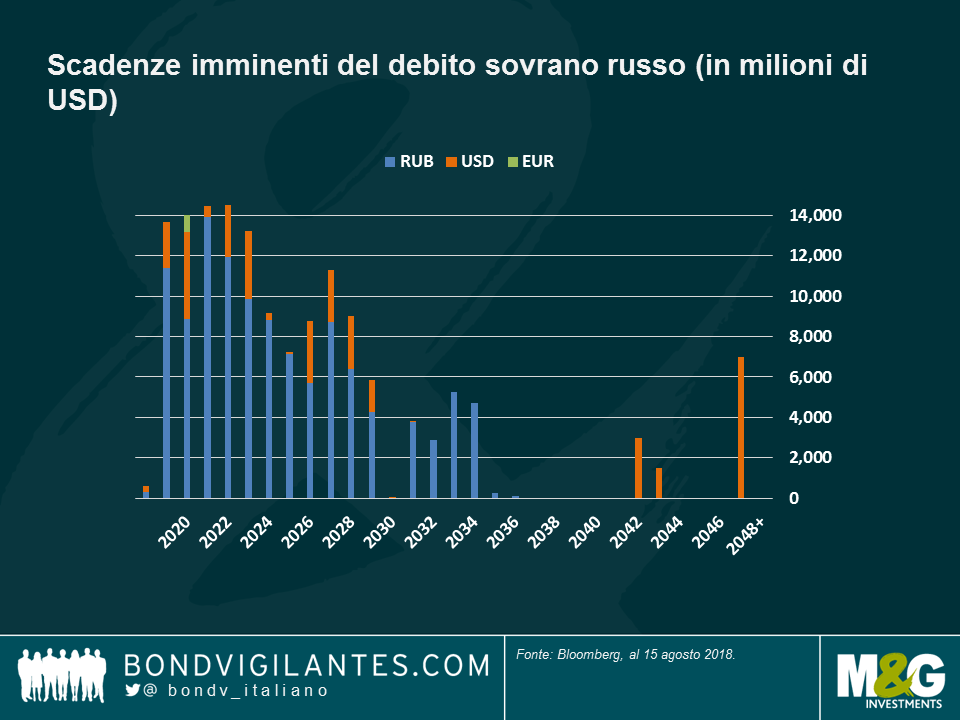

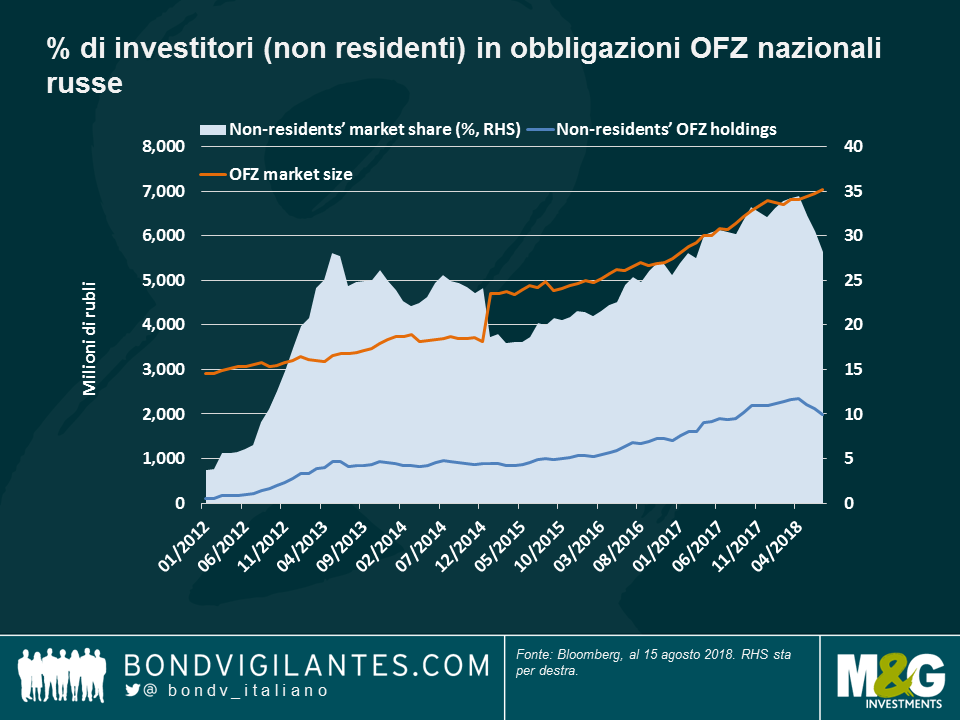

Quanto sarebbe deleteria una situazione del genere per le necessità di finanziamento delle Russia? Come si evince dai due grafici seguenti, gli ammortamenti del debito sovrano russo si concentrano principalmente su obbligazioni locali denominate in rublo, note come “OFZ”. La banca centrale stima che circa il 28% di queste obbligazioni sia attualmente detenuto da non residenti, come si può notare nel secondo grafico.

Grafico I: Scadenze imminenti del debito sovrano russo (in milioni di USD)

Grafico II: % di investitori non residenti in obbligazioni interne russe OFZ

Tuttavia, è possibile che la cifra relativa alla proprietà dei non residenti sia sottostimata se parte dell’esposizione è detenuta tramite strumenti sintetici, quali credit-linked notes, total return swaps, etc. Un’analisi dell’FMI sull’evoluzione e l’apertura del mercato interno russo ha evidenziato lo scorso anno il ruolo significativo degli investitori stranieri, soprattutto negli anni precedenti, come il 2012. Ma anche se esiste il rischio di sottovalutare la proprietà estera, gli investimenti nel debito locale russo tramite strumenti alternativi sarebbero inferiori al passato, quando gli investitori esteri potevano facilmente accedere al mercato locale e dovevano usare strumenti alternativi per guadagnare esposizione al debito locale russo.

Se si ipotizza che gli investitori statunitensi ed europei (comprese le loro partecipazioni indirette) detengano il 33% del mercato OFZ e, prudentemente, il 100% del debito in valuta estera, ciò starebbe a significare che la Russia potrebbe trovarsi di fronte a un deficit di finanziamento di circa 5-7 miliardi di dollari l’anno tra il 2019 e il 2013. Tuttavia, e sulla base di precedenti sondaggi tra gli investitori, i non residenti hanno investito probabilmente in titoli con scadenze a 5-15 anni, mentre gli investitori locali, banche incluse, tendono a favorire titoli a breve scadenza. Ciò darebbe alla Russia la possibilità di adeguarsi alle nuove sanzioni, qualora fossero approvate.

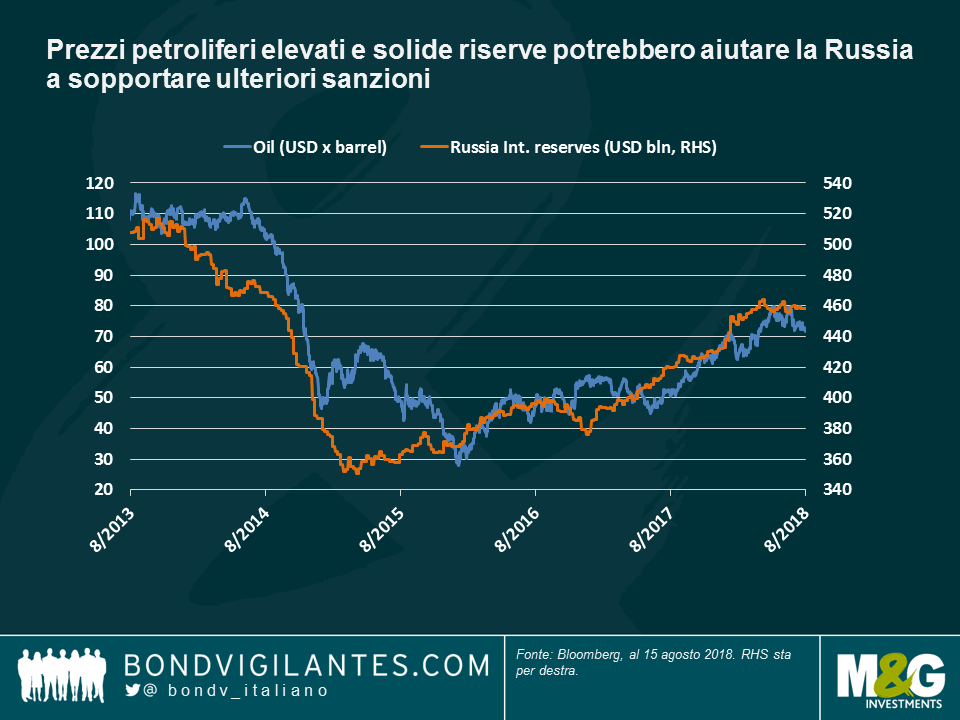

Inoltre, il recente recupero dei prezzi petroliferi e delle attività economiche ha permesso alla Russia di tornare a un surplus fiscale, che si aggiunge al suo longevo surplus delle partite correnti. Il grafico III evidenzia come le riserve in valuta estera della Russia, attraverso acquisti in dollari USA da parte della banca centrale, siano ritornate a 450 miliardi di dollari, appena inferiori al livello precedente alle sanzioni 2014. Se i prezzi del petrolio dovessero rimanere ai livelli attuali e se il potenziale nuovo ciclo di sanzioni non intaccasse materialmente la crescita economica a causa di uno shock di fiducia e di liquidità interna, le sanzioni proposte, pur con una battuta d’arresto, sembrerebbero in definitiva superabili per il forte bilancio della Russia.

Grafico III: Prezzi petroliferi elevati e solide riserve potrebbero aiutare la Russia a sopportare ulteriori sanzioni

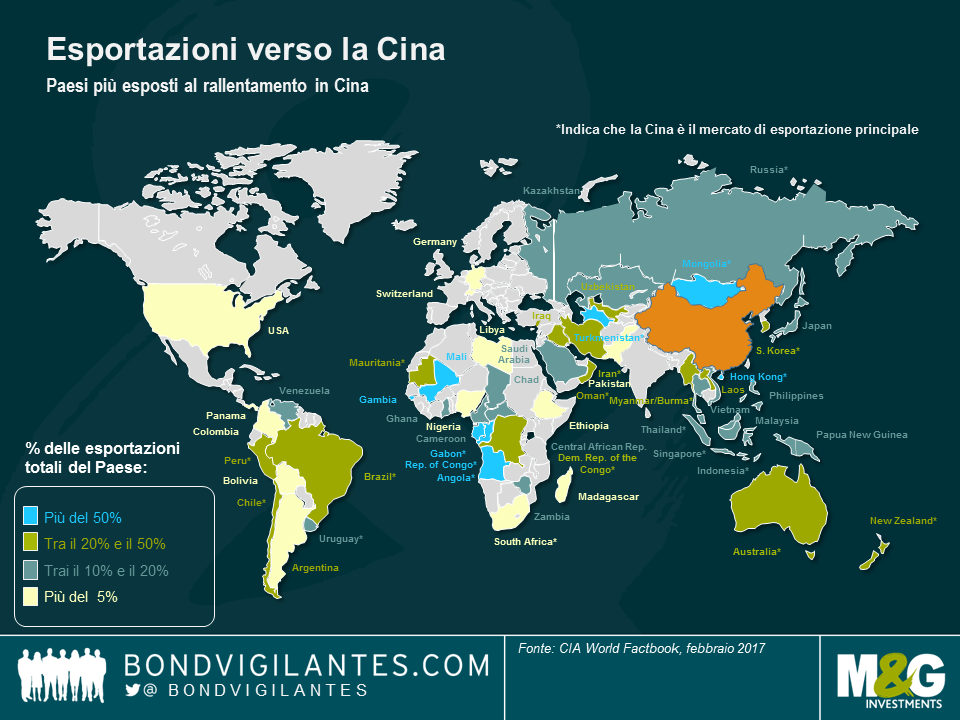

Claudia Calich, gestore di portafogli EM, analizza i possibili effetti sulla regione di un’escalation delle tensioni commerciali fra Stati Uniti e Cina. Nonostante gli scontri diplomatici e le tante parole scritte al riguardo, Claudia sostiene che i prodotti fortemente richiesti, come i vini e i formaggi francesi, riusciranno sempre a trovare il modo di raggiungere il consumatore finale, oltrepassando qualsiasi tipo di barriera. Inoltre, spiega quali Paesi potrebbero essere favoriti o penalizzati dall’ambiente attuale e quali settori governativi e societari della regione EM risultano più attraenti.

Domande e risposte con il gestore di portafogli EM Claudia Calich

Ci sono vari canali che risentiranno di queste tensioni: i beni importati potrebbero diventare più costosi, le valute dei Paesi esportatori possono deprezzarsi e le decisioni di investimento potrebbero essere rinviate fino a quando non ci sarà maggiore chiarezza. Le guerre commerciali possono anche ridurre i consumi, se i prezzi più elevati non vengono assorbiti dalle aziende. Esiste anche il rischio di una stretta delle condizioni finanziarie, se calano gli investimenti diretti esteri o aumentano i premi al rischio su azioni e obbligazioni. Tutti questi fattori sono in grado di comprimere l’attività economica.

A questo punto, però, è difficile quantificare con precisione l’impatto delle tensioni attuali data l’impossibilità di cambiare o spostare da un Paese all’altro gli impianti di produzione e le catene logistiche globali dalla sera alla mattina. Se viene adottata una nuova tariffa, potrebbe essere più conveniente pagarla che non trasferire un intero processo di produzione dall’altra parte del mondo. Resta ancora da vedere se le imprese statunitensi saranno in grado di passare ai consumatori i costi aggiuntivi e se i consumatori saranno disposti ad accettare prezzi più alti. Ma è anche possibile aggirare i dazi: abbiamo visto di recente che quando la Russia ha eretto barriere di protezione su certi prodotti occidentali, i vini e i formaggi francesi hanno trovato un percorso alternativo attraverso diversi Paesi per arrivare alla destinazione finale. Potremmo vedere anche effetti indiretti, ad esempio se le tariffe imposte sui beni cinesi favoriscono le esportazioni messicane verso gli Stati Uniti – alcune case automobilistiche statunitensi, come Ford, hanno già una forte presenza in Messico.

Le commodity di recente si sono mosse verso il basso sui timori che le tensioni commerciali possano indebolire la crescita cinese, mettendo un freno alla domanda di metalli; ti aspetti ulteriori flessioni?

Potremmo vedere altri segnali di debolezza in risposta a un marcato rallentamento dell’economia cinese. Non dimentichiamoci, però, che l’avanzo corrente della Cina rappresenta appena l’1% del PIL attualmente, contro il 10% di dieci anni fa, essendo ancora in atto il processo di trasformazione dell’economia verso un modello trainato dai consumi e non più dalle attività di produzione ed esportazione. I prodotti primari importati dalla Cina tendono ad essere utilizzati in progetti infrastrutturali, più legati alla crescita interna, mentre i dazi riguardano soprattutto prodotti manifatturieri. Di conseguenza, la domanda di commodity non dovrebbe crollare come alcuni si aspettano, a meno che la crescita cinese non subisca un rallentamento particolarmente pesante a causa delle guerre commerciali e/o non si crei instabilità finanziaria dovuta alla risposta delle autorità sul piano delle politiche.

Cosa pensi di quei Paesi che esportano quantità notevoli di beni verso la Cina?

Questo aspetto va osservato dal punto di vista dei singoli Paesi. Ad esempio, il Cile, che è produttore di rame, ha un debito molto contenuto, una valuta con cambio flessibile e una situazione di disavanzo corrente che non presenta particolari preoccupazioni. Se i prezzi del rame dovessero crollare, la banca centrale dovrebbe innalzare i tassi d’interesse e potrebbe essere costretta ad accettare un deficit fiscale nel medio termine, ma il Paese avrebbe comunque gli strumenti per difendersi.

Altre nazioni, invece, potrebbero essere più vulnerabili. Lo Zambia, per esempio, ha deficit gemelli pesanti che implicano una minore flessibilità in uno scenario estremo.

Allo stesso modo, i Paesi con un debito denominato in dollari USA di ampie dimensioni subirebbero conseguenze se l’escalation delle tensioni commerciali dovesse spingere il dollaro verso l’alto.

Qual è lo scenario peggiore che potrebbe avverarsi?

La risposta della Cina sarà cruciale. Se i cinesi cominciano a usare la valuta come strumento di trattativa, forzando una svalutazione, le tensioni saranno accentuate e potrebbero creare instabilità finanziaria. Non si possono mai escludere le probabilità di “coda spessa” che si concretizzi uno scenario estremo destinato, con ogni probabilità, a creare un ambiente avverso al rischio, con spread in aumento e deficit più consistenti, ma non è questa la mia ipotesi di base.

Tuttavia, la Cina ha ribadito l’impegno a tutelare la stabilità finanziaria ed evitare il ricorso alla valuta come arma. Come in Cina, anche in altri Paesi della regione EM negli ultimi anni le banche centrali hanno migliorato la governance e acquisito maggiore credibilità e, fintanto che le risposte sono adeguate e comunicate in modo corretto, questa credibilità non dovrebbe essere intaccata (e lo stesso vale per la stabilità).

Abbiamo visto molti rialzi dei tassi nei Paesi EM finora quest’anno: è una reazione all’apprezzamento del dollaro USA? Ti aspetti altri incrementi dei tassi nella regione?

All’origine di tutte queste misure ci sono fattori specifici: Turchia e Argentina hanno innalzato i tassi per proteggere le rispettive valute, una misura resa necessaria dall’ampio disavanzo corrente e dalle pesanti esigenze di finanziamento. Nell’Europa dell’Est abbiamo visto tassi più alti perché in Paesi come la Repubblica Ceca, la Romania e l’Ungheria stanno emergendo segnali di surriscaldamento da cui deriverà un aumento dell’inflazione.

Ma alla luce dei dati recenti più fiacchi in Europa e in parte dell’Asia, e contrastati in USA, le aspettative sui tassi per quasi tutti i Paesi EM puntano a un incremento.

I tassi d’interesse più elevati nella regione EM sono già scontati?

Qual è la tua maggiore preoccupazione nell’area EM?

Alcuni Paesi, soprattutto quelli con merito di credito più debole, come l’Africa sub-sahariana, l’Argentina o il Bahrain, sono fortemente dipendenti da una crescita robusta e dai bassi rendimenti sul rifinanziamento per mantenere stabili i livelli di debito. Anche se abbiamo visto una riduzione su base ampia del disavanzo corrente in molte economie EM e possiamo definire completata quella parte del processo di ribilanciamento, sul fronte dei deficit fiscali i primi progressi stanno emergendo solo ora. Un ritmo di crescita più sostenuto sarà di aiuto, ma in alcuni casi c’è ancora molto altro da fare.

Al momento dove si possono individuare opportunità di investimento nei Paesi EM?

Dopo la correzione scattata sul credito cinese, gli spread hanno raggiunto livelli potenzialmente interessanti, soprattutto nel segmento immobiliare. Puntiamo anche su un’esposizione al mercato locale in Paesi dove i tassi reali o nominali risultano appetibili, come Brasile e Uruguay, o dove l’inflazione dovrebbe aver raggiunto il punto di svolta massimo, come in Messico. Nello spazio societario, diamo preferenza agli emittenti quasi sovrani del settore gas-petrolifero con fondamentali sani, ma anche ad alcune aziende di consumi in Perù e a società immobiliari in Messico. In termini di debito in valuta forte o locale, abbiamo un giudizio positivo sui titoli denominati in valute locali dopo il 2015, ritenendo che il rally del dollaro USA ormai si sia esaurito. Dopo l’ampliamento degli spread, il debito denominato nella valuta statunitense oggi quota a prezzi più attraenti rispetto ai mesi scorsi di quest’anno, e stiamo cominciando a trovare sacche di valore in quest’area. Come sempre, il mercato dei Paesi emergenti richiede una forte selettività.

Altri interventi di Claudia: guardate questo video recente su analisi da inizio anno e prospettive

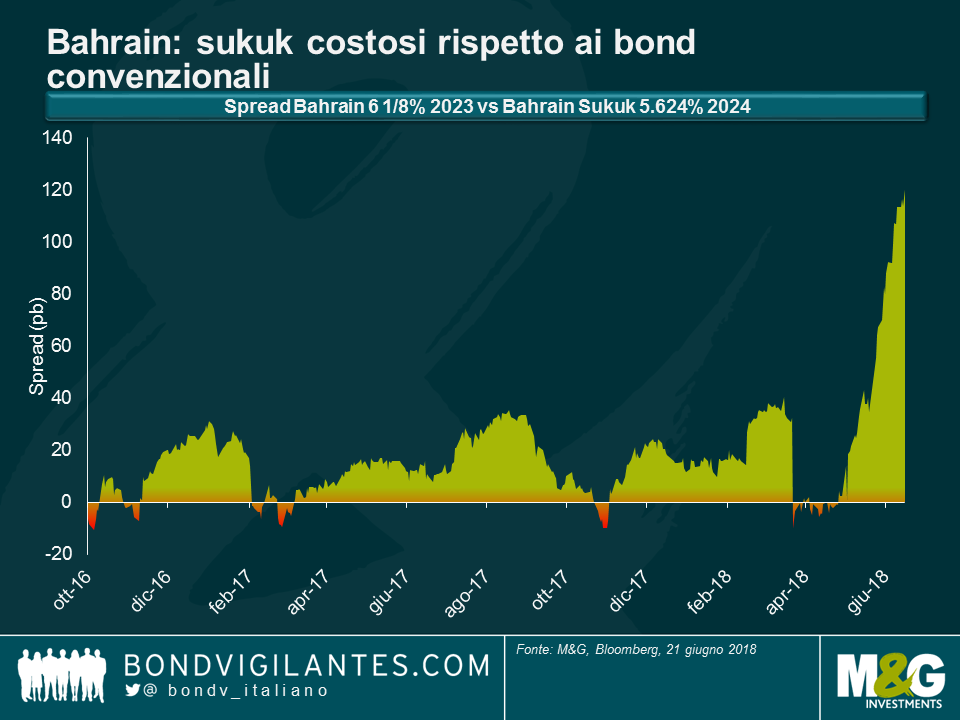

Negli ultimi mesi gli spread del Bahrain si sono ampliati, nonostante un aumento dei prezzi petroliferi. I mercati stanno puntando i riflettori sul sukuk del Bahrain di 750 milioni di dollari USA che giungerà a scadenza il 22 novembre 2018. Visto che le riserve di cambio stimate del Paese ammontano a circa 2,1 miliardi di USD, il Paese necessiterà di ulteriori finanziamenti per il rimborso dell’obbligazione islamica. In larga misura, il mercato ritiene che il Bahrain riceverà il sostegno finanziario della vicina Arabia Saudita e potenzialmente di altri Paesi del Golfo che cercheranno di evitare il contagio economico e finanziario, oltre che le pressioni sulle loro economie e sull’ancoraggio delle loro valute in caso di default (e di de-peg). Il fatto che il Bahrain sia un’economia relativamente piccola rispetto ai Paesi vicini è un’altra regione per la quale i mercati credono che sia un prezzo relativamente modesto da pagare allo scopo di rimandare il problema nel tempo. Tuttavia, le condizioni che verrebbero dettate in cambio di supporto dai Paesi vicini non sono ancora chiare. Potrebbero richiedere forse una contrazione fiscale, in modo tale da stabilizzare per qualche anno le dinamiche di indebitamento del Bahrain? E se l’opinione del mercato fosse sbagliata? Se non arrivasse il supporto e il Bahrain non riuscisse a rimborsare il suo sukuk?

Perché i mercati stanno iniziando a preoccuparsi di un default del Bahrain? Il debito è raddoppiato in soli tre anni, passando a oltre il 90% del PIL, in quanto il calo dei prezzi petroliferi ha avuto un impatto negativo sulla situazione fiscale degli esportatori di petrolio in Medio Oriente. Tuttavia, a differenza di quasi tutti i Paesi vicini, l’adeguamento fiscale richiesto (ovvero la riduzione di alcune spese come sussidi e benefici o l’ampliamento o aumento di tasse non petrolifere, inclusa l’IVA) è stato molto lento.

Date l’entità del debito e del deficit fiscale, sembra che le dinamiche del debito del Bahrain siano destinate a un ulteriore deterioramento, specialmente se i costi di prestito, relativamente bassi fino ad oggi per via di debito emesso a tassi di interesse inferiori rispetto a qualche anno fa, continueranno ad aumentare. L’aumento dei tassi negli Stati Uniti continua a essere trasmesso molto rapidamente al settore finanziario del Bahrain per via dell’ancoraggio della sua valuta e anche questo elemento non gioca a favore della situazione. Anche con un Brent sui 75 dollari al barile, gli spread del Bahrain restano elevati, indicando che per far diminuire i premi di rischio, occorrerebbero prezzi del petrolio a livelli ben più elevati, una dichiarazione esplicita di supporto finanziario dai Paesi vicini o l’annuncio di un considerevole adeguamento fiscale da parte del governo.

Il fatto che l’emissione in scadenza a novembre sia un sukuk alimenta l’incertezza dati i default di alcuni sukuk societari negli ultimi anni (con l’eccezione di Dana Gas (700 milioni di dollari, Al Mudarabah) e Golden Belt (650 milioni di dollari, Al Ijara)) che sono stati relativamente modesti e limitati a una manciata di obbligazioni. Un default del Bahrain, qualora avesse luogo, sarebbe il primo su un sukuk sovrano: l’emittente detiene quattro sukuk e 9 obbligazioni convenzionali, per un totale di quasi 15 miliardi di dollari. I default su obbligazioni sovrane convenzionali da parte di grandi emittenti con numerosi bond e una vasta base di investitori possono essere complessi e le loro risoluzioni laboriose. C’è voluto oltre un decennio per risolvere il default argentino del 2001 e la conseguente battaglia legale con i cosiddetti holdout (ovvero i creditori che non hanno accettato la rinegoziazione dei titoli di debito all’epoca del default). Le obbligazioni di Venezuela e PDVSA sono state emesse in strutture giuridiche diverse, sono detenute da una vasta gamma di investitori e necessiteranno probabilmente di molti anni per essere ristrutturate. Il Bahrain, inoltre, non fa parte degli indici obbligazionari dei mercati emergenti di JPM in quanto il Paese è classificato come avente reddito elevato (come l’Arabia Saudita, il Qatar e il Kuwait). Tuttavia, l’Oman fa parte degli indici in quanto non viene considerato come un Paese a reddito elevato.

I default sui sukuk comportano ulteriori livelli di incertezza giuridica rispetto a bond convenzionali (per discussioni relative ai default sui sukuk e considerazioni legali, si veda qui e qui). Il contratto fiduciario è normalmente disciplinato dal diritto inglese, mentre i contratti di locazione sottostanti (la parte del sukuk basata sulle attività) sono disciplinati dal diritto nazionale, il diritto del Bahrain nel caso dei sukuk propri. Infine, il fatto che la struttura sia o meno conforme alla Sharia è soggetto a una terza interpretazione.

Le agenzie di rating non sembrano tenere conto esplicitamente dei rischi giuridici nel valutare le transazioni. Una di esse ha dichiarato che “XXX non esprime un’opinione sulla questione di sapere se i documenti di transazione necessari siano eseguibili in base alla legge applicabile. Tuttavia, il rating di XXX sui certificati illustra la sua convinzione secondo la quale XXX onorerà i suoi obblighi. Nell’assegnare giudizi alle emissioni sukuk, XXX non esprime un’opinione sulla sua conformità ai principi della Sharia”.

L’aspetto insolito è che, nonostante siano molto più complessi da un punto di vista legale, gli spread sui sukuk del Bahrain sono attualmente ben inferiori rispetto a quelli sulle obbligazioni convenzionali. Ciò è dovuto principalmente al forte sostegno locale e alla solida richiesta di sukuk rispetto a obbligazioni convenzionali nelle ultime settimane. Inoltre, alcuni investitori locali non possono vendere uno strumento sotto la pari in quanto ciò li obbligherebbe a contabilizzare una perdita sul valore di mercato e potrebbe anche non essere autorizzato per via della finanza islamica. Molti investitori internazionali hanno investito nei sukuk, ma hanno la capacità di effettuare operazioni di arbitraggio tra sukuk e bond convenzionali in quanto non devono prendere in considerazione gli stessi aspetti di valore di mercato o una preferenza per strumenti conformi alla Sharia rispetto a quelli non conformi.

Viste le complessità giuridiche potenziali in caso di default, per non parlare del rischio di credito sovrano sottostante, gli investitori non sono sufficientemente remunerati per i rischi sui sukuk del Bahrain.

Nei giorni scorsi gli asset argentini sono stati messi a dura prova. Ho ritenuto utile fare alcune considerazioni sugli ultimi movimenti e sulle implicazioni future per i mercati.

Negli ultimi due mesi il peso argentino aveva cominciato a essere sopravvalutato in termini reali, in seguito agli ingenti afflussi da parte di investitori esteri nel 2017. Questi flussi di capitale hanno provocato una svalutazione del tasso di cambio nominale ben inferiore rispetto all’inflazione. Gli investitori in asset argentini hanno citato il tema del carry trade, la volatilità relativamente contenuta e l’ingresso dei bond sovrani argentini in valuta locale negli indici JP Morgan Government Bond come ragioni di investimento. Tuttavia, le cose hanno iniziato a prendere una piega diversa alla fine dello scorso anno, quando la Banca Centrale dell’Argentina (BCRA) ha compiuto un errore di politica monetaria, innalzando l’obiettivo di inflazione del 2018 dal 10 al 15%. L’adeguamento di tale obiettivo di inflazione ha conseguentemente permesso alla BCRA di tagliare i tassi di interesse a inizio gennaio di quest’anno.

Il taglio dei tassi di interesse ha intaccato la credibilità della BCRA e sono sorti timori circa possibili ingerenze da parte del governo in ambito di politica monetaria. Un altro errore nello stesso ambito è risultato dall’annuncio di una tassa del 5% su investimenti in buoni del Tesoro in pesos argentini, che ha avuto un impatto sia sugli investitori residenti nel Paese che su quelli esteri e ha determinato una riduzione di partecipazioni in questo tipo di investimenti. I dati di inflazione più elevati del previsto e l’apprezzamento del dollaro USA hanno generato forti pressioni sul peso argentino. Dopo un tentativo di sostegno alla valuta locale tramite l’acquisto di peso pari a oltre 5 miliardi di USD nel mercato valutario, la BCRA ha finalmente capito che andava applicata una politica di contrazione monetaria. Abbiamo attualmente assistito a 3 rialzi d’emergenza (un 12% combinato), che hanno portato il tasso di riferimento a un esorbitante 40%. A mio avviso le autorità monetarie saranno ora in grado di rallentare il deprezzamento valutario.

Il peso sopravvalutato ha anche contribuito a un aumento del disavanzo delle partite correnti del 5%. Ora mi aspetto che tale disavanzo ricominci a contrarsi nuovamente con il rientro della moneta verso un equilibrio (diciamo, a24-26 rispetto al dollaro USA entro fine anno) e il rallentamento dell’economia in seguito alla contrazione monetaria e fiscale (è stata anche annunciata una contrazione dello 0,5% del deficit fiscale). Le implicazioni saranno un’inflazione più elevata quest’anno e potenzialmente anche il prossimo, una crescita inferiore e un ulteriore declino della popolarità di Macri.

È una situazione di default? Non ancora. A mio parere, piuttosto una rivalutazione del rischio argentino iniziata già nei primi mesi di quest’anno, associata a una correzione di mercato già in atto nello spazio di valuta locale e valuta forte.

Comunque per il momento credo ci siano due aspetti positivi in questa situazione.

In primo luogo, le prossime elezioni avranno luogo appena a fine 2019, pertanto le autorità hanno ancora qualche tempo prima di sottoporsi all’amaro rimedio quest’anno (inclusi gli aumenti di tariffe sulle utility, una svalutazione del peso, un tentativo di controllare le prossime trattative sui salari pubblici a settembre). Accettare tali misure permetterà all’economia di adeguarsi nuovamente nel corso del 2018. L’opposizione e i peronisti sono ancora divisi e dunque, anche se le possibilità di una rielezione di Macri e di continuità della politica monetaria sembrano attualmente molto più complesse, non è ancora detto che gli argentini sceglieranno un altro governo populista.

In secondo luogo, forse verrà coinvolto il FMI. A differenza di altri Paesi che sarebbero ideologicamente opposti a un programma FMI (sicuramente il Venezuela, potenzialmente la Turchia, mentre l’Ecuador è incerto come sempre), le autorità potrebbero finire sotto l’egida di un programma se perdono accesso ai mercati e/o se l’Argentina dovesse trovarsi in una situazione di crisi di pagamento alimentata da fuga di capitali. In passato Argentina e FMI hanno avuto un rapporto tumultuoso, ma sotto diverse amministrazioni (Menem, Nestor e Cristina). L’obiettivo in questo caso, per entrambe le parti, sarebbe assicurare la stabilità in modo tale che l’Argentina non torni alle sue fallimentari politiche populiste sotto una nuova amministrazione. Il governo attuale pullula di tecnocrati che se ne rendono conto e che, al momento del dunque, convincerebbero Macri che questa sarebbe la soluzione meno negativa. Un evento del genere apporterebbe le risorse di finanziamento sufficienti almeno fino alla fine del prossimo anno.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.