Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Wenn ich Sie fragen würde, wie man die strukturellen Probleme der Eurozone lösen könnte, bin ich mir sicher, dass die Einrichtung einer Fiskalunion, innerhalb derer die „reichen“ nordeuropäischen Mitgliedsstaaten Transferzahlungen an die „armen“ Länder Südeuropas leisten, zu den häufigsten Antworten zählen würde. Ich frage mich aber bereits seit einer Weile, ob sich die Mitgliedsstaaten überhaupt jemals auf umfassende Transferzahlungen einigen könnten und ob dies in der Eurozone letztlich wirklich zu einem höheren Maß an Konvergenz führen würde. In dieser Woche sind wir den Antworten auf meine Fragen einen Schritt nähergekommen. Und damit meine ich nicht die Probleme im Zusammenhang mit Zypern.

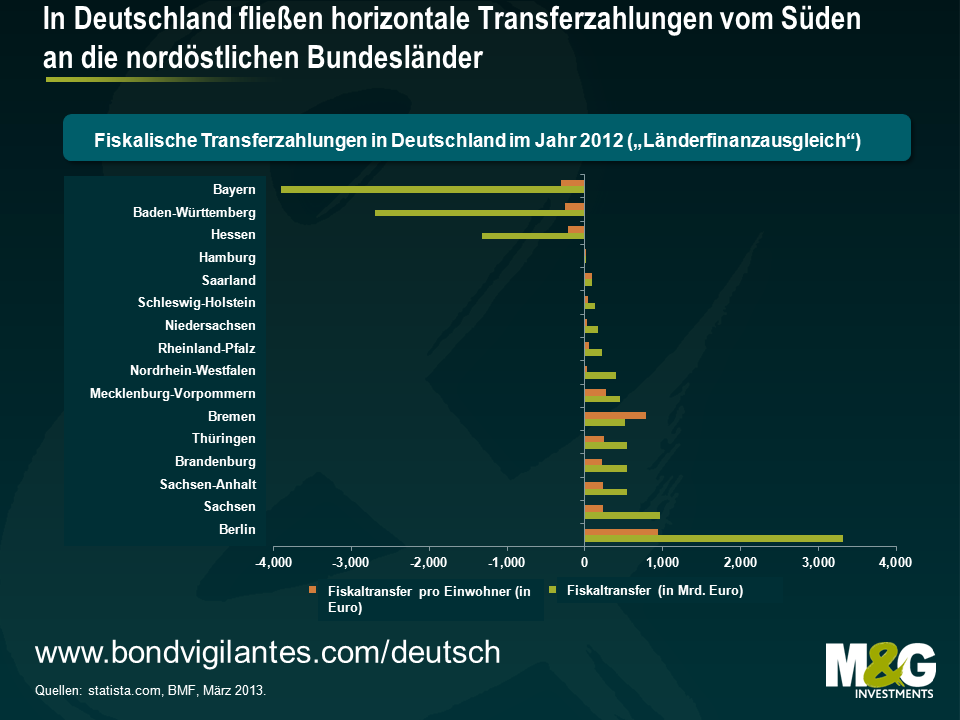

Gestern reichten die deutschen Bundesländer Hessen und Bayern Klage ein gegen den bestehenden Mechanismus fiskalischer Transferleistungen der deutschen Bundesländer untereinander, den so genannten „Länderfinanzausgleich“. Die deutsche Verfassung sieht vor, dass die Finanzkraft der Bundesländer mittels dieser Transferzahlungen einander angepasst werden sollen . Das bisherige System besteht aus vertikalen Zahlungsströmen zwischen dem Bund und den Ländern sowie aus horizontalen Zahlungsströmen zwischen den einzelnen Ländern. Ob ein Bundesland Anspruch auf solche Transferleistungen hat, ergibt sich aus einem speziellen Index, der „Finanzkraftmesszahl“. Diese Kennzahl weist die relative Finanzkraft der einzelnen Bundesländer aus. Derzeit sind Bayern, Baden-Württemberg und Hessen die einzigen Netto-Geberländer, während Berlin die meisten Transferzahlungen erhält.

Bayern und Hessen argumentieren, dass der aktuelle Mechanismus keinerlei Anreize seitens der Netto-Nehmerländer schaffe, ihre finanzielle Lage zu verbessern. Gleichzeitig beklagt man fehlende Sanktionen für haushaltspolitische Misswirtschaft. Darüber hinaus sei es für die Netto-Geberländer kaum erstrebenswert, ihre Finanzen weiter zu konsolidieren, solange der damit erreichte Wohlstand dann umverteilt werde. Im Wesentlichen beschwert sich hier also ein reiches deutsches Bundesland darüber, dass es Transferzahlungen an ein armes deutsches Bundesland leisten soll (welches mit seinen Finanzen mutmaßlich verantwortungslos umgeht). Doch wie wahrscheinlich ist es, dass Deutschland, die Niederlande oder Finnland umfassenden fiskalischen Transferleistungen zugunsten Südeuropas zustimmen, wenn sich bereits innerhalb eines Landes derart massiver Widerstand gegen eine Umverteilung des Wohlstands regt? Darüber hinaus müsste das Bundesverfassungsgericht möglichen strengeren Vorgaben zur Haushaltsdisziplin sowie Sanktionen zustimmen, mit denen Verstöße gegen diese Vorgaben geahndet werden könnten. Können Sie sich so etwas in naher Zukunft in der Eurozone vorstellen, und dies einschließlich entsprechender Klagen aus Deutschland, den Niederlanden und Finnland gegen jede Vereinbarung sowie die entsprechenden Gerichtsurteile auf nationaler und europäischer Ebene? An dieser Stelle möchte ich darauf hinweisen, dass das Bundesverfassungsgericht bereits im letzten Jahr angedeutet hat, dass für eine weitere Integration auf europäischer Ebene, wie etwa in Form einer Fiskalunion, ein Referendum notwendig sei. Somit könnten letztlich also die deutschen Steuerzahler selbst entscheiden, ob sie möchten, dass ihre Steuern in andere europäische Länder fließen.

Es stellt sich zudem auch weiterhin die Frage nach den möglichen langfristigen Folgewirkungen einer Fiskalunion. Würden Transferzahlungen der nordeuropäischen Staaten an den Süden wirklich zu einem ausgewogenen Wirtschafts- und Sozialgefüge in Europa führen? In Deutschland haben solche Transferzahlungen der südlichen Bundesländer an ihre Pendants im Nordosten zweifellos dazu beigetragen, dass sich die einzelnen Bundesländer im Hinblick auf ihre Finanzkraft und den Lebensstandard seit der Wiedervereinigung im Jahr 1990 einander ein Stück weit angenähert haben. Nach 23 Jahren fiskalischer Transferleistungen ist die wirtschaftliche Lage der einzelnen Bundesländer aber immer noch sehr unterschiedlich. So variiert beispielsweise die Arbeitslosigkeit in Deutschland von Bundesland zu Bundesland deutlich. Während die Arbeitslosenquote in Mecklenburg-Vorpommern derzeit bei rund 14 Prozent liegt, beträgt sie in Bayern und Baden-Württemberg nur etwas mehr als 4 Prozent. Doch auch die historischen Wurzeln von Unternehmen, die geografische Lage und die daraus resultierenden Unterschiede bei den geostrukturellen Fundamentaldaten werden wohl verhindern, dass die einzelnen Bundesländer wirklich jemals ein gleiches Niveau erreichen werden. Dies wird weiter unterstrichen durch infrastrukturelle Diskrepanzen, Qualitätsunterschiede in den Bereichen Bildung und Forschung sowie durch viele andere Faktoren.

Und darin sehe ich auch den Knackpunkt für die Eurozone. Nur wenn wir die Tatsache akzeptieren, dass eine vollständige Konvergenz und Homogenität in Europa realistischerweise nicht erreicht werden kann – und zwar nicht einmal mit einer Fiskalunion – können wir die Probleme der Eurozone mit einem ausreichenden Maß an Pragmatismus angehen. So könnten wir letztlich zu dem Schluss gelangen, dass man den materiellen Wohlstand der Peripheriestaaten zwar verbessern und auch einige soziale Probleme dort verringert werden könnten, doch dass diese Länder trotzdem nicht so wettbewerbsfähig und wohlhabend werden wie ihre nordeuropäischen Nachbarn. Betrachten wir beispielsweise einmal die USA. Niemand erwartet, dass der Lebensstandard, das durchschnittliche Lohnniveau sowie die wirtschaftliche Wettbewerbsfähigkeit im gesamten Land absolut gleich oder homogen sind. Trotz einer bereits seit langem existierenden Währungs- und Fiskalunion variieren die Wirtschaftslage sowie die Chancen, die sich daraus ergeben, immer noch sehr stark, je nachdem, ob man in New York, Detroit, Kentucky oder Las Vegas lebt. Aber wenn man möchte, kann man natürlich von Detroit nach Kentucky ziehen, denn dort werden dieselbe Sprache gesprochen und dieselben Traditionen gepflegt. Von einem Umzug von Athen nach München lässt sich dies hingegen sicherlich nicht behaupten. In den USA wird ein gewisses Maß an Ungleichheit und Heterogenität schlichtweg als natürliche Folge einer freien Marktwirtschaft betrachtet (der Rest ist schlechten politischen Entscheidungen geschuldet). Dies könnte einer der Gründe dafür sein, weshalb das US-Modell einschließlich einer Währungs- und Fiskalunion erfolgreich ist.

Für Europa wäre dies allerdings eine unangenehme und unpopuläre Erkenntnis, durch die das aktuelle Streben nach Konvergenz der einzelnen europäischen Länder ganz grundsätzlich in Frage gestellt werden würde. Betrachtet man dann den möglichen langfristigen Nutzen, den die Eurozone ihren Mitgliedsstaaten noch bietet, wenn die Deutschen einer Fiskalunion ihre Unterstützung versagen, stellt sich zwangsläufig die Frage, wohin die Reise des Euro-Projekts geht.

Nachdem an den Märkten zuletzt über Jahre hinweg kaum M&A-Aktivitäten zu verzeichnen gewesen waren, haben sehr gute Unternehmensbilanzen sowie eine günstige Finanzierungslage das Interesse an Firmenübernahmen zuletzt wieder ansteigen lassen. Die in diesem Jahr bisher umfangreichste und prominenteste Transaktion war die Übernahme von H.J.Heinz durch 3G Capital und Berkshire Hathaway. Denn diese Firma erfüllt genau jene Kriterien, nach denen der Vorstandsvorsitzende und CEO von Berkshire Hathaway, Warren Buffett, bei Unternehmen üblicherweise Ausschau hält: ein profitables Wachstum, eine sehr bekannte Marke sowie ein noch über Jahre hinweg zu erwartendes Wachstum an den Schwellenländermärkten.

Berkshire Hathaway und 3G Capital erwerben Heinz zu einem Preis von 72,50 US-Dollar pro Aktie, was bei der Bekanntgabe der Transaktion Mitte Februar einer Prämie auf das vorherige Rekord-Kurshoch dieser Firma von 19 Prozent entsprach. Bei gleichzeitiger Übernahme der Verbindlichkeiten entspricht der Kaufpreis, der im Rahmen dieser Transaktion für Heinz gezahlt wird, einer Summe von bis zu 29 Mrd. US-Dollar. Dabei investieren Berkshire und 3G jeweils 4,4 Mrd. US-Dollar in Aktien und finanzieren den Deal gleichzeitig über Kredite in Höhe von 12,2 Mrd. US-Dollar. Darüber hinaus erwirbt Berkshire Vorzugsaktien mit einer Rendite von 9 Prozent im Wert von 8 Mrd. US-Dollar.

Reden wir nicht um den heißen Brei herum. Bei Heinz handelt es sich wirklich um ein ausgezeichnetes Unternehmen. Schließlich hat diese Firma in 31 aufeinanderfolgenden Quartalen ein organisches Wachstum verzeichnet, verfügt über stabile EBITDA-Margen, besitzt eine Reihe weltweit bekannter Marken und sollte darüber hinaus günstig positioniert sein, um zukünftig von einem von den Schwellenländern ausgehenden Wachstum zu profitieren. Trotzdem fragen sich einige Beobachter allerdings auch, ob Buffet für Heinz nicht vielleicht zu viel bezahlt. Ist der Preis dieser Transaktion also wirklich gerechtfertigt?

Die Antwort auf diese Frage verbirgt sich zumindest teilweise hinter den Kreditkosten. Derzeit sieht die Pro-Forma-Kapitalstruktur (dem Übernahmememorandum zufolge) wie folgt aus:

| Pro-Forma-Kapitalstruktur | Quellen (in Mio. US-Dollar) | Nettoverschuldung/ Pro-Forma-EBITDA |

| Liquidität | -1.250 | |

| Vorrangige Anleihen | 10.500 | 3,87 x |

| Nachrangige Anleihen | 2.100 | 4,75 x |

| Rollover Notes | 868 | 5,11 x |

| Gesamtverschuldung | 12.218 | 5,11 x |

| Vorzugsaktien | 8.000 | 8,46 x |

| Stammkapital | 8.240 | |

| Insgesamt | 28.458 |

Bei den aktuellen Preisverhandlungen ist hinsichtlich der vorrangigen Anleihen momentan ein Niveau von 2,75 Prozent über dem Dollar-Libor (mit einer Deckelung bei 1 Prozent) sowie von +4,5 Prozent bei nachrangigen Papieren im Gespräch. Falls man sich auf dieses Niveau einigen sollte, würden die Zinskosten neu emittierter Anleihen dieses Unternehmens im Durchschnitt bei rund 3,9 Prozent liegen. Vor dieser Transaktion war Heinz mit einem Rating von Baa2/BBB+ als ein solides Unternehmen mit Investmentstatus eingestuft. Falls diese Transaktion aber wirklich umgesetzt werden sollte, würden neu begebene nachrangige Anleihen wahrscheinlich nur noch mit B1/BB- und damit fünf Stufen unterhalb des derzeitigen Heinz-Ratings von Heinz eingestuft werden. Darin würden sich dann eine wesentlich höhere Verschuldung sowie die strukturelle Nachrangigkeit dieser Papiere widerspiegeln.

Wir möchten allerdings auch darauf hinweisen, dass die 6,25-prozentigen Anleihen von Heinz mit einer Laufzeit bis 2030 trotz ihres seinerzeit wesentlich höheren Ratings und der geringeren Verschuldung der Firma im letzten Jahr auf einem Renditeniveau von 4 bis 5 Prozent gehandelt worden sind (obwohl angesichts der längeren Laufzeit dieser Papiere natürlich auch ein gewisses Laufzeitenaufgeld angemessen ist). Seitdem sind diese Anleihen wegen des höheren Risikos zwar abverkauft worden, doch nach derzeitigem Stand werden sie wohl nicht abgerufen werden.

Lassen Sie uns nun einmal die Kosten der geplanten Kreditfinanzierung mit der Bewertung der Vorzugsaktien, die Berkshire Hathaway erwirbt, vergleichen. Obwohl es sich dabei im Vergleich zu allen anderen Verbindlichkeiten strukturell betrachtet um nachrangige Papiere handelt, haben diese immer noch Vorrang vor den Stammaktien im Wert von rund 8.240 Mio. US-Dollar. Gleichzeitig weisen diese Papiere einen Barkupon, der allerdings ausgesetzt werden kann, von 9 Prozent gegenüber dem oben erwähnten gewichteten Durchschnitt von 3,9 Prozent auf. Gleichzeitig sollte man sich auch vor Augen halten, dass diese Transaktion so strukturiert worden ist, dass die Vorzugsaktien, zumindest teilweise, frühzeitig eingezogen werden im Vergleich zu vorrangigen und nachrangigen Anleihen. Dadurch wäre die Nachrangigkeit für viele Anleiheninhaber dann wesentlich weniger ausgeprägt als zu irgendeinem früheren Zeitpunkt. Meiner Meinung nach handelt es sich dabei um die wohl mit Abstand attraktivste (Quasi-) „Anleihe“ innerhalb der gesamten Kapitalstruktur. Das überrascht jedoch kaum, weil im Gegensatz zu Buffett nur wenige von uns einen Scheck in dieser Höhe ausstellen können.

Da die Lebensgeister nun also allmählich zurückkehren und man sich am Markt für fremdfinanzierte Unternehmensübernahme inzwischen praktisch überschlägt, um bekannten Firmen Geld zu leihen, werden die „Gewinner“ in diesem Segment wahrscheinlich die Private Equity-Unternehmen sein. Obwohl wir von dem Niveau der großen Private Equity-Exzesse, das zwischen 2004 und 2007 zu beobachten war, noch weit entfernt sind, ist der Gesamtwert der 2013 getätigten Firmenübernahmen bereits deutlich höher als 2012. Nach dem jahrelangen Schuldenabbau auf Unternehmensebene könnten wir deshalb nunmehr in eine Phase wieder intensiverer M&A-Aktivitäten eintreten. Denn selbst wenn die Unternehmensleitungen trotz extrem niedriger Finanzierungskosten noch nicht bereit sind, wieder verstärkt Kredite aufzunehmen, werden das Investoren wie Buffett für sie übernehmen.

Die Heinz-Übernahme ist für die Anleihenmärkte allerdings ein weiterer Schuss vor den Bug. Eine steigende Verschuldung hat für die Kreditmärkte nämlich längerfristige Auswirkungen, durch welche die Bonität von Unternehmensanleihen beeinträchtigt wird. Dies betrifft zweifellos vor allem größere Firmen – eine Entwicklung, die wir sehr aufmerksam im Auge behalten werden.

Zu Beginn dieser Woche bloggte Stefan bereits über die wirklich bahnbrechende Rettungsaktion für Zypern sowie über einige interessante Fragen, die diese Vorgehensweise gleichzeitig aufgeworfen hat. Natürlich hat das Parlament dem Rettungspaket in jener Form, wie sie noch am Wochenende diskutiert worden war, letztlich nicht zugestimmt. Die Gründe dafür? Man hielt die steuerlichen Belastungen für die ärmeren Bürger für zu schmerzhaft, während sie für die vermögenderen Bürger als zu milde erachtet wurden. An dieser Stelle möchte ich auf einen Blog-Beitrag verweisen, den ich bereits vor einigen Jahren verfasst habe, denn die Probleme, die damals diskutiert wurden, stehen nun erneut zur Debatte. Für den Moment möchte ich mich aber darauf beschränken, einige jener Aspekte zu beleuchten, die sich vor allem für das europäische Bankensystem insgesamt daraus ergeben.

Zunächst einmal waren die Kontoinhaber in ganz Europa davon ausgegangen, dass ihre Spareinlagen bis zu einem Betrag von mindestens 100.000 Euro staatlich garantiert sind. Am letzten Wochenende wurde diese Vorstellung aufgrund der Entwicklung in Zypern dann jedoch stark erschüttert. Wir hatten das Gefühl, dass das Parlament den vorgeschlagenen Lösungsansatz vor allem deswegen ablehnt, weil die Garantien für Spareinlagen bestehen bleiben sollen und müssen – zumindest in größerem Umfang als im ursprünglichen Rettungspaket eigentlich angedacht. Denn diese Maßnahmen sahen eigentlich vor, dass Sparguthaben von Bankkunden von unter 100.000 Euro mit 6,75 Prozent besteuert werden, während Kontoinhaber mit einem höheren Guthaben eine Steuer in Höhe von 9,9 Prozent entrichten müssen. Durch die Ablehnung dieses Rettungspakets möchten die Politiker erreichen, dass wohlhabendere Bankkunden (also jene Bürger mit einem Guthaben von über 100.000 Euro) noch stärker an diesen Rettungsmaßnahmen beteiligt werden sollten (und Anleger mit noch höheren Spareinlagen, sagen wir 500.000 Euro, vielleicht sogar noch kräftiger zur Kasse gebeten werden). Damit möchte man die Belastung für Kleinsparer verringern.

Und meiner Einschätzung nach liegt hier auch der zentrale Knackpunkt. Denn falls die steuerliche Belastung nicht noch einmal modifiziert werden sollte, hätte dies meiner Meinung nach beträchtliche Auswirkungen auf die Spareinlagen und Kapitalströme in Spanien, Italien und anderen Peripheriestaaten. Ein Risiko, das die Troika keinesfalls unterschätzen darf. Warum sollte man die Einlagengarantie nicht aufrechterhalten, während man gleichzeitig ansteigende Steuersätze auf Spareinlagen von über 100.000 Euro, 250.000 Euro und 500.000 Euro erhebt?

Zweitens ist die Umwandlung nachrangiger Anleihen in Eigenkapital ein integraler Bestandteil dieses Rettungspakets, ohne den die Troika die notwendigen Finanzhilfen vermutlich nicht bereitstellen wird. Wir sind jedoch bereits seit einer Weile der Meinung, dass vergleichsweise schwache Banken aus relativ schwachen Regionen schon jetzt auf dieses Instrument zurückgreifen müssen, um auch unabhängig vom Staat agieren zu können. Damit ist diese Strategie nun aber zu einer Art offiziellen Vorgehensweise geworden, die auch umgesetzt wird. Deshalb gehe ich davon aus, dass Fälle dieser Art in Zukunft noch häufiger vorkommen werden.

Drittens und letztens wird man eine staatliche Rettung von Bankensystemen in Ländern, die selbst bereits übermäßig hoch verschuldet sind, wohl nicht mehr tolerieren. Es ist an der Zeit, den Endlosschleife zwischen wechselseitiger Staaten- und Bankenrettung zu durchbrechen (darüber hatten wir hier bereits berichtet). Und zu diesem Zweck bedarf es der Abschreibungen bei Anleihen und einer Verteilung der Kostenbelastung. Den bittersten Aspekt dieser geplanten Rettungsmaßnahmen sehen wir (und wahrscheinlich auch viele der protestierenden Zyprioten) darin, dass man bis 2007 davon ausgegangen war, dass Besitzer vorrangiger Bankenanleihen bei einer Bankenpleite die gleichen Ansprüche hätten wie Kontoinhaber. Und nun müssen wir im Jahr 2013 auf recht handfeste Art und Weise wirklich erfahren, dass die zypriotischen Sparer hinter einer ganzen Reihe von Großanlegern und institutionellen Investoren (wie Banken und Versicherern) wahrscheinlich das Nachsehen haben werden?

In dieser Hinsicht ist die Kapitalstruktur also vollkommen auf den Kopf gestellt worden. Schließlich erwirbt niemand unbesicherte vorrangige Bankenanleihen nur deshalb, weil er davon ausgeht, dass für daraus resultierende Verluste zunächst die Kontoinhaber eintreten werden. Vielmehr war man am Markt bisher fest davon überzeugt, dass der Staat die Spareinlagen von Bankkunden im Zweifelsfall zu 100 Prozent garantiert. Das Prinzip der Gleichbehandlung von Kontoinhabern und Anleihenbesitzern hat jedoch zur Folge, dass vorrangige Bankenanleihen zurzeit hoch bewertet sind. Und genau aus diesem Grund müssten Inhaber vorrangiger Bankenanleihen wie die Bankkunden nun eigentlich auch dieselben Verluste tragen. Diesen Aspekt des vorgeschlagenen Rettungspakets halte ich für den schändlichsten.

Deshalb frage ich mich auch, wie um alles in der Welt eine Besteuerung von Spareinlagen überhaupt in dieses Rettungspaket aufgenommen werden konnte. Die Antwort darauf erscheint mir recht simpel: die mögliche Ansteckungsgefahr bzw. deren gewünschte Vermeidung. Wir alle wissen, dass vorrangige Bankenanleihen in Europa und Großbritannien zukünftig im Notfall in Eigenkapital umgewandelt oder abgeschrieben werden können (wie es in den USA übrigens bereits der Fall ist), falls eine Bank pleite geht oder in finanzielle Schwierigkeiten gerät. Anfangs hat man uns noch erzählt, dass dies mit vorrangigen Bankenanleihen aus Europa erst ab 2018 möglich sei, bis dann vor kurzem ins Gespräch kam, diesen Stichtag bereits auf Anfang 2015 vorzuziehen. Diese Vorgehensweise sollte meines Erachtens als bevorzugter Weg betrachtet werden, um das Problem der übermäßigen Verquickung von Staat und Bankensektor in Europa zu lösen, indem man die Emission vorrangiger Bankenanleihen von europäischen Banken weiter fördert, während man gleichzeitig eine noch strengere Gesetzgebung einführt, die dazu führt, dass irgendwann alle Anleihen aus der Eurozone und Großbritannien abgeschrieben werden können.

Unabhängig davon, wie klein Zypern im Vergleich zur übrigen Eurozone auch ist: Wenn die Troika die Besitzer vorrangiger Bankenanleihen dazu gezwungen hätte, bereits vor 2018 (oder war es 2015?) Verluste zu akzeptieren, würden die Zinsdifferenzen vorrangiger Bankenanleihen in ganz Europa massiv unter Druck geraten. Und da es sich dabei um die für Banken momentan attraktivste Finanzierungsmethode handelt, weil es für eine Bank immer noch günstig ist, Anleihen zu emittieren, während Staaten nicht mehr für die Verbindlichkeiten ihrer Banken einstehen wollen (oder es wie im Falle von Zypern nicht können), hat die Troika gegen alle Regeln gehandelt und das Irrsinnige getan.

Meiner Meinung sollten die zypriotischen Parlamentsabgeordneten ein Umdenken im Hinblick auf den Rettungs-Loop von Staat und Bankensektor verlangen sowie eine erträglichere Verteilung der Kosten zwischen kleineren und größeren Anlegern (à la Robin Hood) fordern. Es ist doch kaum vorstellbar, dass die Regierungen Frankreichs, Deutschlands oder irgendeines anderen europäischen Kernstaats Verluste für ihre Kontoinhaber akzeptieren würden, wenn gleichzeitig ein ganzer Haufen internationaler Investoren in vorrangigen Bankenanleihen ungeschoren davonkäme. Unserer Meinung nach sollten die Kontoinhaber (oder zumindest die garantierten Spareinlagen) wesentlich stärker geschützt werden als Großgläubiger – egal, ob es sich um vorrangige oder um nachrangige Papiere handelt. Denn dies wäre der erste Schritt hin zu einer Auflösung der unsäglichen Verquickung von Staat und Bankensektor. Erst im zweiten Schritt (der auch erst dann getan werden sollte, wenn nicht ausreichend vorrangige und nachrangige Anleihen vorhanden sind, um zu verhindern, dass der Staat und damit auch die Steuerzahler insolvente Banken retten müssen) sollte man dann auch die Kontoinhaber an den Verlusten beteiligen, aber ohne die zugesagten Einlagengarantien aufzuheben. Im finalen und radikalsten Schritt (der auch am seltensten vorkommen sollte) müssten dann aber auch diese garantierten Einlagen angetastet werden, um die Kosten der Rettungsmaßnahmen von den Steuerzahlern abzuwenden und die Wahrscheinlichkeit eines staatlichen Zahlungsausfalls nicht noch zu erhöhen.

In ganz Europa blicken Kontoinhaber derzeit bereits aufmerksam nach Zypern. Und meiner Einschätzung nach prüfen viele Sparer schon, wie viel sie bei einer bestimmten Bank oder in einer bestimmten Region angelegt haben. Inhaber nachrangiger Bankenanleihen sind sich der Risiken, dass solche Banken auch in Schwierigkeiten geraten könnten, zwar bewusst, doch Besitzer vorrangiger Anleihen sind es meiner Meinung nach nicht. Diese Investoren müssen sich nun fragen, ob das Rettungspaket für Zypern in Zukunft kopiert werden wird. Und sie müssen sich allmählich auch die Frage stellen, ob sie überhaupt noch bis 2018 Zeit haben, bevor vorrangige Anleihen im Notfall in Eigenkapital umgewandelt werden können, oder ob dies nicht doch bereits zu einem wesentlich früheren Zeitpunkt möglich sein wird.

Am frühen Samstagmorgen mussten Kunden zypriotischer Banken eine bittere Erfahrung machen: Eine Garantie ist nur so stark wie derjenige, der sie abgibt. Da das zypriotische Bankensystem finanzielle Hilfen in Höhe von 10 bis 12 Mrd. Euro benötigt – was rund 60 Prozent des BIPs entspricht – wurde die Regierung des Landes gezwungen, einer Kostenbeteiligung der Kontoinhaber zuzustimmen. So kam für Bankkunden, die am Freitag noch in dem Glauben ins Bett gegangen waren, ihre Spareinlagen seien sicher, am Samstag dann das bittere Erwachen. Zwischenzeitlich war nämlich vereinbart worden, dass Bankeinlagen von unter 100.000 Euro mit 6,75 Prozent „besteuert“ werden, während Guthaben von mehr als 100.000 Euro mit 9,9 Prozent „besteuert“ werden. Damit werden insgesamt etwa 6 Mrd. Euro der Bankenrettung auf die Bankenkunden abgewälzt, und zwar ungeachtet möglicher Einlagenabsicherungs-Mechanismen. Als Entschädigung erhalten die Kontoinhaber Aktien der entsprechenden Banken sowie möglicherweise auch Anleihen, mit denen Kunden, die ihr Geld den betroffenen Banken mindestens zwei Jahre zur Verfügung stellen, dann an den zukünftigen Einnahmen der zypriotischen Gasvorkommen beteiligt werden. Die übrigen 4 bis 6 Mrd. Euro werden vermutlich von der Troika bereitgestellt werden.

Wenn man den Presseberichten Glauben schenken kann, handelte es sich dabei um ein „Friss-oder-stirb-Angebot“ der Troika, weil die Finanzminister Deutschlands und Finnlands nicht bereit waren, die Zustimmung ihrer jeweiligen Parlamente einzuholen, ohne auch die zypriotischen Sparer an den Kosten der Rettungsaktion zu beteiligen. Darin spiegelt sich auch ein sehr handfestes nationalpolitisches Problem innerhalb der europäischen Wirtschafts- und Währungsunion wider, das seinerseits wiederum neue Schwierigkeiten mit sich bringt.

Erstens gehen damit schwerwiegende politische Probleme einher. So wird diese Vorgehensweise im Inland wahrscheinlich auf heftigen Widerstand stoßen, und zwar nicht zuletzt deswegen, weil einheimische Bankkunden damit überproportional hart bestraft werden – zumal diese ja davon ausgegangen waren, dass ihre Ersparnisse bis zu 100.000 Euro abgesichert sind und besser als diejenigen vermögender ausländischer Kontoinhaber, die bei diesen Banken nachweislich hohe Summen deponiert haben, dastehen. An dieser Stelle könnte man anmerken, dass eigentlich Kunden mit Spareinlagen von über 100.000 Euro die Hauptlast jeder geplanten Bankenrettung tragen sollten. Mit ihrer lediglich knappen Mehrheit im Parlament könnte die zypriotische Regierung allerdings Probleme haben, das erforderliche Gesetz zu verabschieden. Außerdem bedürfte es auch einer Zustimmung der übrigen Mitgliedsstaaten der Eurozone.

Zweitens scheinen sich die Durchsetzbarkeit steuerfinanzierter Rettungsaktionen mittlerweile zu erschweren. Ein Beispiel dafür ist auch die jüngste Enteignung von Besitzern nachrangiger Obligationen der SNS Reaal. Obwohl während dieser Krise bereits sowohl Aktien als auch Anleihen abgeschrieben werden mussten, ist der Rubikon in Form von einer Beteiligung von Bankkunden mit Spareinlagen aber inzwischen überschritten worden. So liefert dieser Ansatz einer Sozialisierung von Verlusten damit inzwischen einen Präzedenzfall für die Eurozone insgesamt. Obwohl die Troika vermutlich alles daransetzen wird, diesen Umstand herunterzuspielen, könnte diese Vorgehensweise noch ungeahnte Folgen nach sich ziehen.

Drittens erinnert uns die aktuelle Lage Zyperns daran, wie unterschiedlich die Ansätze zum Schutz der Sparguthaben in Europa derzeit immer noch sind. Denn Garantien für Sparguthaben sind nur so stark wie die Staaten, die diese Garantien gewähren. Im Falle von Zypern, dessen Bankensystem siebenmal so groß ist wie die Wirtschaft des Landes, sind solche Garantien natürlich nicht gerade viel wert. Und angesichts der sehr niedrigen Guthabenzinsen, die Kontoinhaber in ganz Europa derzeit für ihre Bankeinlagen erhalten, kann sich das Verhalten der Anleger sehr schnell ändern.

Viertens ergeben sich daraus konkrete Fragen hinsichtlich der Präferenzen von Kontoinhabern. Zurzeit sind zypriotische Bankenanleihen im Wert von lediglich rund 2 Mrd. Euro im Umlauf. Für eine Rekapitalisierung des Bankensystems ist diese Summe nach Einschätzung der politischen Entscheidungsträger aber zu gering. Das kann durchaus sein. Die Bevorzugung vorrangiger Anleihen gegenüber den Spareinlagen der Kunden wirft jedoch die Frage auf, ob Otto Normalverbraucher theoretisch nicht eher in höher rentierliche Bankenanleihen investieren sollte statt sein Geld auf einem Sparkonto zu deponieren.

Fünftens hat die EZB offensichtlich damit gedroht, die im Rahmen der so genannten „Europäischen Liquiditätshilfen“ (ELA) für die zweitgrößte Bank Zyperns, die Laiki Bank, zur Verfügung gestellten Finanzmittel zurückzuziehen, falls man diesen Maßnahmen nicht zustimmt. Dann müsste der Staat Zypern die Zeche für die Rettung des gesamten Bankensektors selbst zahlen und gleichzeitig in vollem Umfang für die garantierten Spareinlagen geradestehen. Dies illustriert das Ausmaß, in dem eine Vielzahl europäischer Banken immer noch von Finanzhilfen der EZB abhängig ist und zusammenbrechen würde, falls diese Finanzmittel nicht mehr fließen würden.

Schließlich haben wir nun also ein weiteres Beispiel für ein Land, das vor der schweren Entscheidung steht, einen Teil seiner Souveränität an Brüssel abzugeben oder vor dem finanziellen Ruin zu stehen. Das Projekt Eurozone verlangt seinen Bürgern also immer noch sehr viel ab. Schließlich sind Rettungen nicht billig, und werden es auch in Zukunft nicht sein.

Die zypriotische Vereinbarung wird die Schlagzeilen wohl auch noch in den nächsten Tagen bestimmen. Und vermutlich werden die Märkte in den nächsten Wochen verstärkt dem Song „Insane In The Brain“ von Cypress Hill lauschen. Vielleicht sollte sich auch die Troika dieses Stück einmal anhören.

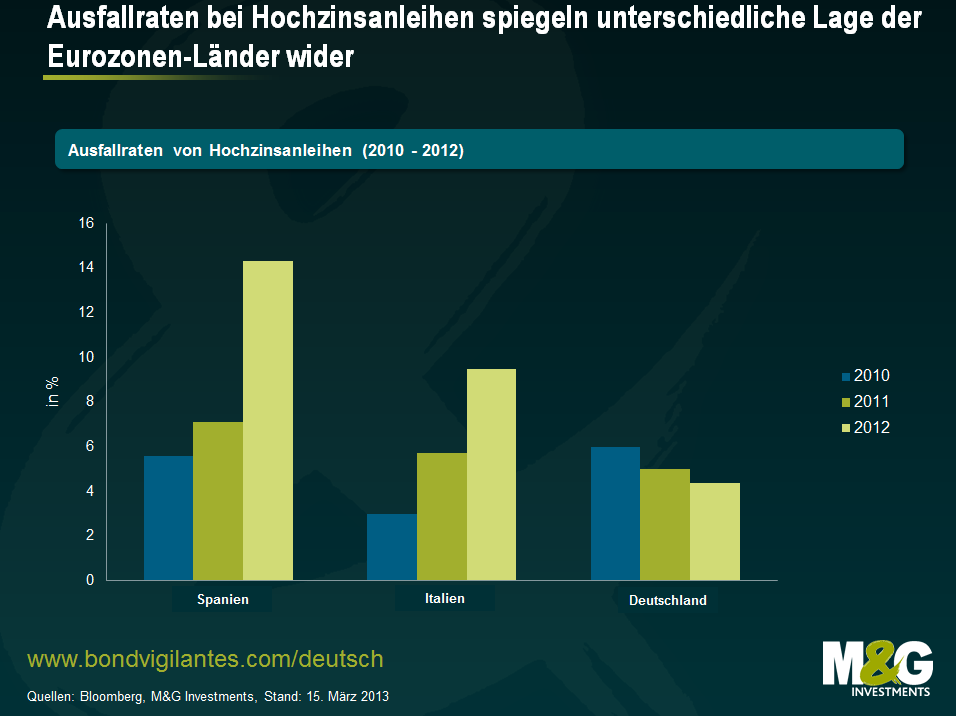

Was Zahlungsausfälle an den Hochzinsmärkten der europäischen Peripheriestaaten betrifft, war 2012 kein gutes Jahr. So verdoppelte sich die Ausfallrate Spaniens von 7 auf 14 Prozent, während die Zahlungsausfälle in Italien von 5,7 auf 9,5 Prozent anstiegen. Natürlich haben sowohl Spanien als auch Italien derzeit mit enorm großen wirtschaftlichen Problemen zu kämpfen. Ich fand es aber interessant, dass gleichzeitig die Zahl der Nichtbedienungen in Deutschland weiter gesunken ist. Und das galt nicht nur für die öffentlichen Märkte für Hochzinsanleihen, sondern auch für das Segment privater Bankenkredite, in dem zuletzt die meisten Zahlungsausfälle auftraten.

Wie die nachfolgende Grafik illustriert, lag die Ausfallrate in Deutschland im Jahr 2010 über der in den beiden anderen Ländern. Inzwischen hat sich die Lage in Deutschland aber wieder verbessert, während in den Peripheriestaaten genau das Gegenteil passiert ist. So ist die Zahl der Nichtbedienungen dort im letzten Jahr besorgniserregend stark angestiegen.

Wir beschäftigen uns bereits seit einer Weile mit dem Druck, den eine ungeeignete Politik auf eine Volkswirtschaft ausüben kann, und diesen Umstand scheinen die Zahlen nun auch statistisch zu belegen. Italien und Spanien benötigen eine lockerere Geldmarktpolitik sowie eine weniger strenge Fiskalpolitik. In einer Welt ohne den Euro hätten diese beiden Staaten die vollständige Kontrolle über diese politischen Instrumente gehabt. Sie wären in der Lage gewesen, ihre jeweiligen Währungen abzuwerten und dadurch den Druck etwas zu lindern, um ihre entsprechenden Volkswirtschaften wieder wettbewerbsfähiger zu machen. Dieser Weg steht ihnen nun jedoch nicht mehr offen (solange sie nicht aus der Eurozone austreten), und eine andere Möglichkeit, dass sich die Lage zeitnah wieder verbessert, sehe ich momentan nicht. Denn obwohl Mario Draghi und die gesamte EZB bereit sind, alles Notwendige zu tun, um den Euro zu retten, werden die Starken meiner Meinung nach in den nächsten Jahren noch stärker und die Schwachen zwangsläufig noch schwächer werden.

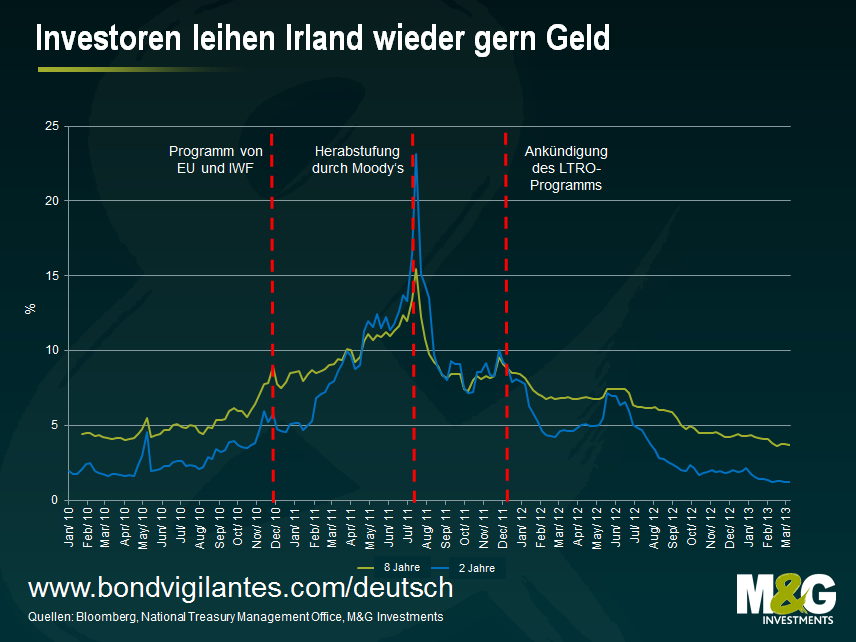

Kurz nach dem St. Patrick’s Day ist dies unserer Meinung nach der perfekte Zeitpunkt für ein konjunkturelles Update zu Irland.

Im November 2010 war Irland pleite. Das Versprechen Dublins, für Bankenkredite geradezustehen, führte letztlich dazu, dass die Staatsschulden massiv angestiegen ist, bis die Regierung irgendwann nicht mehr zahlungsfähig war – vor allem, nachdem die Renditen 8-jähriger Staatsanleihen auf über 7 Prozent nach oben geklettert waren (zu einem späteren Zeitpunkt gingen sie sogar auf mehr als 15 Prozent nach oben). In seiner Verzweiflung wandte sich Irland hilfesuchend an die Europäische Kommission, die Europäische Union und den Internationalen Währungsfonds (die so genannten „Troika“).

Nach langwierigen Verhandlungen erhielt Irland von der Troika schließlich ein internationales Rettungspaket in Höge von 67,5 Mrd. Euro, nachdem die Renditen irischer Staatsanleihen zuvor auf neue Rekordhochs angestiegen waren. Im Gegenzug erklärte sich die irische Regierung damit einverstanden, den Bankensektor des Landes zu verkleinern und zu restrukturieren, damit dieser keinen überproportional großen Anteil an der Gesamtwirtschaft mehr repräsentiert. Darüber hinaus stimmte die Regierung zu, über vier Jahre einschneidende fiskalische und strukturelle Reformen einschließlich Sparmaßnahmen in Höhe von 15 Mrd. Euro umzusetzen. Zu diesem Zweck sollten die Staatsausgaben um 10 Mrd. Euro gekürzt und die Steuern um 5 Mrd. Euro erhöht werden. Dieses auf drei Jahre angelegte Hilfsprogramm wird Ende 2013 auslaufen.

Man hatte gehofft, dass Irland nach der Umsetzung dieser Reformen in der Lage sein würde, wieder an die internationalen Kapitalmärkte zurückzukehren, und dass die Anleger der irischen Regierung dann auch wieder Geld leihen würden. Und genau dies geschah dann in der Folge auch. So emittierte Irland zuletzt im Januar Anleihen im Wert von 2,5 Mrd. Euro mit einer Laufzeit bis 2017 und einer Rendite von 3,32 Prozent. Nun hofft man, im Jahr 2013 eine 10-jährige Anleihe (die möglicherweise als Benchmark dienen könnte) sowie vielleicht sogar ein inflationsgebundenes Papier begeben zu können.

Irland kann die Milliarden Euro, die es von der Troika erhalten hat, nicht zur Ankurbelung seiner Wirtschaft verwenden. Vielmehr wird das Geld, das man Irland geliehen hat, von der Troika an Dublin überwiesen, in das irische Bankensystem gepumpt und von dort an die Besitzer irischer Bankenanleihen weitergeleitet. Die einfachen Leute sehen keinen Cent davon. Dabei hatte man doch gehofft, dass das Rettungspaket auch den irischen Steuerzahlern zugute kommen und sie vor noch härteren Einsparungen bewahren würde.

Doch wie hat sich die Realwirtschaft vor diesem Hintergrund entwickelt?

Wie zu erwarten war, deuten alle Anzeichen momentan bestenfalls auf eine lediglich mäßige Erholungstendenz der Konjunktur hin. Im Jahreszeitraum bis September 2012 ist Irland trotz einer hohen Arbeitslosigkeit und fiskalischer Sparmaßnahmen aber um 0,8 Prozent gewachsen. Betrachtet man die Beiträge der einzelnen Branchen zum BIP, so stellt man in den Sektoren Groß- und Einzelhandel, Transportwesen, Software und Kommunikation einen gewissen Aufwärtstrend fest. In etwa 25 Prozent der Wirtschaftsbereiche hofft die irische Regierung, dass ein Anstieg der Nachfrage nach irischen Gütern (vor allem in den Segmenten Pharma und Informationstechnologie) das Wachstum mittelfristig stützen wird. Dabei wäre ein insbesondere gegenüber dem US-Dollar schwächerer Euro zwar von Vorteil (weil die USA für Irland ein wichtiger Absatzmarkt sind, an den rund 24 Prozent der irischen Exporte gehen), momentan ist die europäische Währung aber noch nicht schwach genug.

Da viele wichtige Industriezweige in Irland wie etwa der Pharmasektor aber äußerst kapitalintensiv sind, werden in diesen Branchen tendenziell nur wenige Mitarbeiter beschäftigt. Darüber hinaus befindet sich das Kapital in diesen Segmenten größtenteils in der Hand ausländischer Investoren, so dass die Gewinne der entsprechenden Firmen Irland verlassen. Deshalb ist das Bruttosozialprodukt, bei dem Einnahmen von Ausländern nicht berücksichtigt werden, ein wesentlich aussagekräftigeres Barometer für die wirtschaftliche Entwicklung Irlands. Und auf Basis dieser Kennzahl läuft es in Irland nicht allzu gut, denn die Wirtschaftsleistung liegt nach wie vor deutlich unter dem Vorkrisen-Trend.

Die obige Grafik illustriert anschaulich den Boom im Immobilien- und Bausektor, welcher der Finanzkrise aus dem Jahr 2008 vorausging. Im März 2007 erreichten die Aktivitäten am Immobilienmarkt sowie im Baugewerbe dann ihren Höhepunkt und sind seitdem in realen Zahlen um 65 Prozent gesunken. Obwohl diese Branchen im höchsten Fall etwa 7,5 Prozent der irischen Wirtschaft repräsentierten, zeigen dieser Boom sowie das anschließende Platzen der Blase aber den starken Multiplikator-Effekt, den der Immobilienmarkt auf eine Konjunktur ausüben kann (einen Aspekt, den wir hier bereits ausführlich erläutert hatten).

Betrachten wir nun die Lage am Arbeitsmarkt, an dem der Abwärtstrend im letzten Jahr gestoppt werden konnte. Die Arbeitslosigkeit beträgt derzeit 14,2 Prozent, nachdem sie einen Höchststand von 15,0 Prozent erreicht hatte. Viele Beobachter werten diese Verbesserung am Arbeitsmarkt als ein Anzeichen für eine Erholung der irischen Wirtschaft. Wir sind da allerdings nicht so sicher.

Auf Basis einer konstanten Erwerbsquote mit Stand September 2008 beträgt die Arbeitslosigkeit mittlerweile nämlich fast 19,5 Prozent und ist damit ganze 5,3 Prozent höher als die aktuelle Arbeitslosenquote von 14,2 Prozent vermuten lässt. Dies entspricht etwa 140.000 Menschen. Aber wo sind die hin?

Die Nettomigrationszahlen deuten darauf hin, dass zwischen 2009 und 2012 insgesamt 87.000 Menschen, die meist zwischen 15 und 44 Jahre alt waren, Irland verlassen haben. Mit dieser Nettoabwanderung, einer rückläufigen Erwerbsquote sowie einer zunehmendem Zahl entmutigter Arbeitnehmer lässt sich der Rückgang der irischen Arbeitslosenquote durchaus erklären. Der Arbeitsmarkt erholt sich also gar nicht. Vielmehr ist die Zahl der Beschäftigten in Irland von ihrem Höchststand von 2,16 Millionen aus dem III. Quartal 2007 bis Ende 2012 auf 1,85 Millionen gesunken.

Man hat bereits viel über die interne Abwertung, die zurzeit in Irland stattfindet, gehört. Diese Entwicklung betrachtet man als Anzeichen dafür, dass Irland innerhalb der Weltwirtschaft wieder wettbewerbsfähiger wird. Zugegeben, die Lohn-Stück-Kosten sind von ihrem Zenit aus dem IV. Quartal 2008 bis zum III. Quartal 2012 um 16 Prozent zurückgegangen. Dies kaschiert jedoch den jüngsten Trend eher. Denn zwischen dem I. Quartal 2010 und dem III. Quartal 2012 sind die Lohn-Stück-Kosten um lediglich 3,4 Prozent gesunken, während sie zwischen dem I. Quartal 2011 und dem III. Quartal 2012 sogar seitwärts tendiert sind. Der Umstand, dass die Lohn-Stück-Kosten in den letzten Jahren nur sehr schleppend zurückgegangen sind, spricht dafür, dass es wohl noch mindestens ein Jahrzehnt dauern wird, bis Irland wieder konkurrenzfähig ist. Dabei gilt Irland innerhalb der Eurozone als ein Land mit einem vergleichsweise flexiblen Arbeitsmarkt. Welche Hoffnung gibt es dann aber überhaupt noch für Italien, Griechenland, Spanien oder Portugal mit ihren relativ unflexiblen Arbeitsmärkten?

Wir machen uns um die irische Wirtschaft wirklich große Sorgen. Benötigt werden Ankurbelungsmaßnahmen, keine Einsparungen. Denn ohne ein Konjunkturpaket wird das Wirtschaftswachstum in Irland (entgegen der Prognosen des IWF – siehe auch hier) auf absehbare Zeit unter dem langfristigen Durchschnitt bleiben. Beginnen könnte man beispielsweise damit, dass man einen Teil des Erlöses, der aus der Aufnahme von Krediten zu extrem niedrigen Zinsen an den Kapitalmärkten resultiert, für die Ankurbelung der Wirtschaft einsetzt. Das 2,25 Mrd. Euro schwere Konjunkturprogramm aus dem letzten Juli war zwar ein guter Anfang, doch es braucht noch viel, viel mehr davon. Wie wäre es beispielsweise, à la Bernanke in großem Stil Geld in die Wirtschaft zu pumpen? Oder wenn man jedem der schätzungsweise 4,5 Millionen Einwohner Irland einfach 200 Euro in die Hand drücken würde? Das würde lediglich 900 Mio. Euro kosten. Oder man senkt die Einkommenssteuer, fördert Investitionen und die Vergabe von Krediten. Baut die Infrastruktur aus. Schafft Arbeitsplätze. Nimmt die Sparmaßnahmen zurück.

Oder wie wäre es, wenn man das aufgenommene Geld für einen Schuldenerlass verwenden würde, um so die Hauseigentümer zu entlasten. Man könnte beispielsweise einen Weg finden, damit Immobilienbesitzer von den derzeit niedrigen Zinsen profitieren und ihre Kredite trotz der Hypothekenbelastung ihrer Häuser refinanzieren können, indem man eine groß angelegte Refinanzierungsaktion initiiert.

Ich weiß, ich weiß. Was ist mit dem Vertrauensverlust in die Kreditwürdigkeit Irlands? Was ist mit dem kräftigen Anstieg der Staatsanleihenrenditen? Nun, hoffentlich würden die Ankurbelungsmaßnahmen wirken. Und abgesehen davon hat EZB-Präsident Mario Draghi doch versprochen, „alles Notwendige“ zu tun. Und wir glaubten ihm, als er sagte: „Und glauben Sie mir, es wird ausreichen“.

Doch falls sich Irland auch weiterhin Sparmaßnahmen auf die Fahne schreibt, wird das irische Auge bei einem Blick auf die Wirtschaft des Landes zumindest im nächsten Jahrzehnt wohl kaum wieder lachen.

Als ich Deutschland vor mehr als dreieinhalb Jahren verlassen habe, ließ es sich dort wirklich gut leben. Der polarisierenden Supermacht im deutschen Fußball Bayern München war es gerade misslungen, in der Bundesliga einen weiteren Meistertitel zu holen, Pferdefleisch wurde ausschließlich freiwillig in Form von „Rheinischem Sauerbraten“ verzehrt und etwa 40 Millionen Deutsche hatten einen Arbeitsplatz. Und allen derzeit schlechten Nachrichten zum Trotz – so führt Bayern München die Bundesliga-Tabelle unangefochten an, während Pferdefleisch inzwischen offenbar zu einer Grundzutat fast jedes Fertiggerichts avanciert ist – ist Deutschland kein weniger lebenswerter Ort. Schließlich liegt die Beschäftigung in absoluten Zahlen derzeit auf einem Rekordhoch, während die Arbeitslosenquote konstant 6,9 Prozent beträgt.

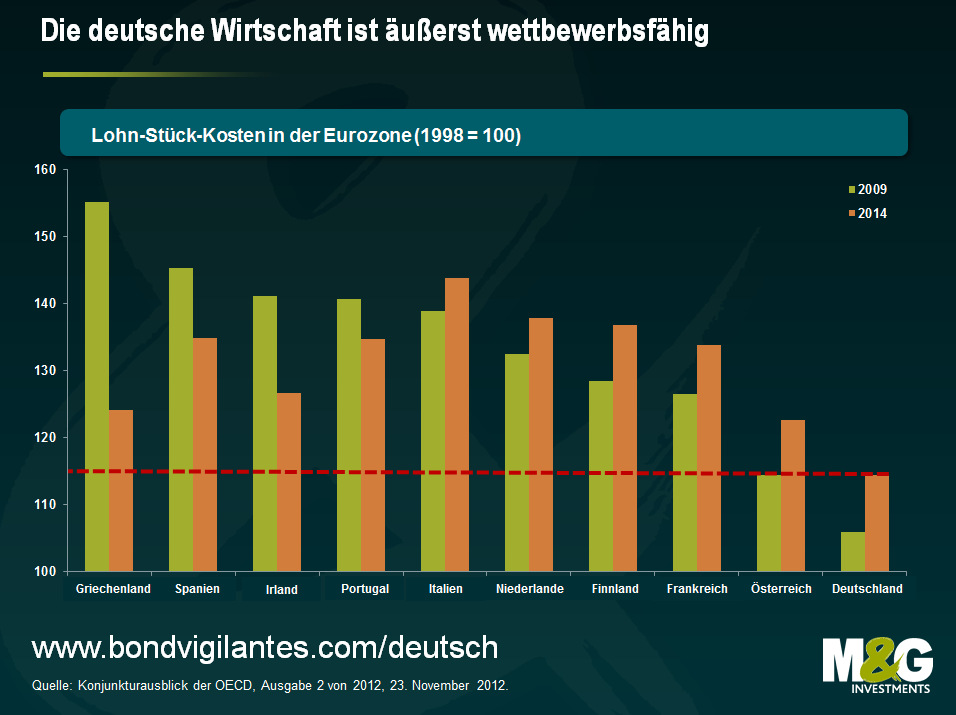

Obwohl einige Peripheriestaaten bei der Senkungen ihrer Lohn-Stück-Kosten (wie von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, kurz OECD, prognostiziert) zuletzt gewisse Fortschritte gemacht haben, indem einschneidende Sparmaßnahmen umgesetzt wurden, ist die Wettbewerbsfähigkeit Deutschlands innerhalb Europas immer noch außerordentlich hoch. Zudem sind Sparmaßnahmen eine sehr bittere Pille, die es zu schlucken gilt. Deshalb bezweifle ich, dass die Griechen, die Spanier und (angesichts des Ausgangs der jüngsten Wahlen) insbesondere die Italiener bereit sind, die ihnen verschriebene Dosis solange einzunehmen, bis ihre jeweiligen Volkswirtschaften in punkto Wettbewerbsfähigkeit wieder mit Deutschland mithalten können.

Aus diesem Grund wird allgemein argumentiert, dass eine Neuausrichtung der Eurozone nicht nur mittels struktureller Reformen in den Peripheriestaaten, sondern auch in Form einer internen Abwertung der europäischen Kernvolkswirtschaften erfolgen muss. Im Gegensatz zu zur europäischen Peripherie, die momentan bestrebt ist, die Lohnkosten zu senken, verzeichnete die deutsche Wirtschaft 2012 im dritten Jahr hintereinander ein Wachstum der Reallöhne, weil die Arbeitnehmer dort nach Jahren der Zugeständnisse nun aber Gehaltserhöhungen fordern. Außerdem hat der Konjunkturabschwung aus dem letzten Quartal die Pläne der Firmen zur Einstellung neuer Mitarbeiter sowie das allgemeine Unternehmervertauen nur geringfügig beeinträchtigt. Doch vor allem befindet sich Deutschland zurzeit im Wahlkampf.

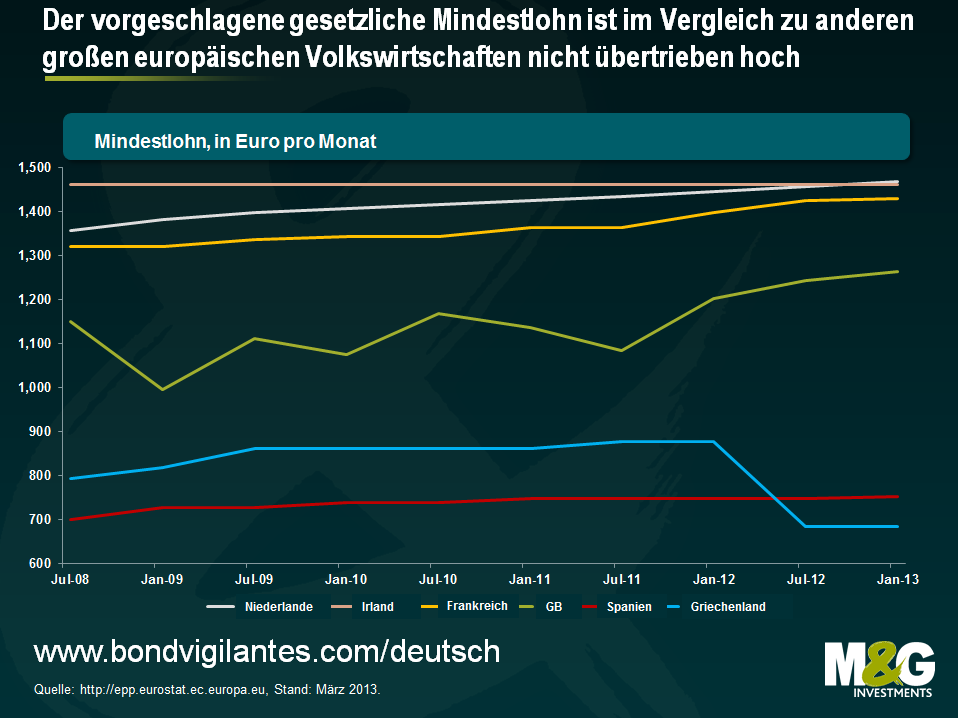

So stiegen die SPD, die Grünen und die Partei „Die Linke“ Anfang März mit dem Thema „soziale Gerechtigkeit“ offiziell in den Bundestagswahlkampf ein. So votierte der deutsche Bundesrat, in dem diese drei Parteien mittlerweile die Mehrheit der Stimmen auf sich vereinen, zuletzt für die Einführung eines gesetzlichen Mindestlohns in Höhe von 8,50 Euro pro Stunde (was bei einer durchschnittlichen Wochenarbeitszeit einer Vollzeitkraft von 35 Stunden dann einem Monatslohn von etwa 1.300 Euro entspräche).

Deutschland ist eines der wenigen europäischen Länder, in dem es bisher noch keinen gesetzlichen Mindestlohn gibt. Der vorgeschlagene Mindestlohn würde in etwa dem Mindestlohnniveau in Großbritannien entsprechen, läge aber unter den Mindestlöhnen in Frankreich, den Niederlanden – und Irland (bei einem Blick auf die nachfolgende Grafik habe ich mich gefragt, ob dieser Umstand vielleicht einer der Gründe dafür ist, weshalb in Irland nicht so viele Menschen auf die Straße gegangen sind wie in Spanien oder Griechenland). Allerdings muss der deutsche Bundestag, in dem die Koalition aus CDU und FDP derzeit die Mehrheit hat, diesem Gesetzentwurf zustimmen. Es ist zwar äußerst unwahrscheinlich, dass das Gesetz in seiner aktuellen Fassung letztlich verabschiedet wird, doch Angela Merkel gerät dadurch unter enormen Druck, bei diesem Thema Zugeständnisse zu machen und in Deutschland eine wie auch immer geartete Lohnuntergrenze einzuführen.

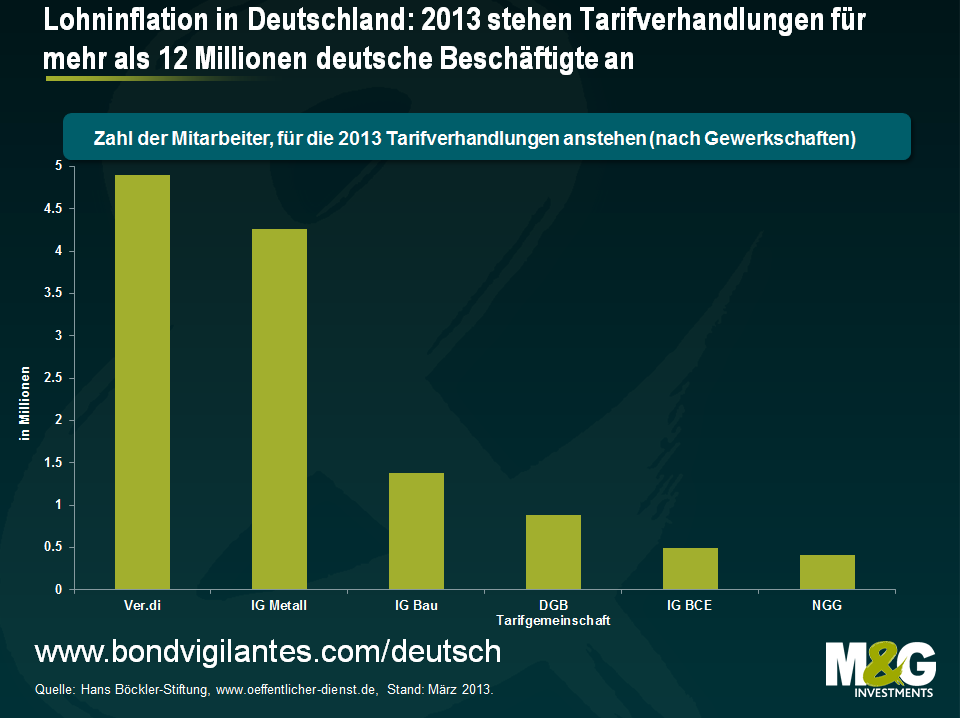

Der Aufwärtsdruck auf die Löhne in Deutschland resultiert in erster Linie daraus, dass momentan viele Tarifvereinbarungen zwischen den mächtigen Gewerkschaften und den Arbeitgebern auslaufen. So geht man davon aus, dass die Tarifverträge für 12,5 Millionen Arbeitnehmer (oder rund 30 Prozent aller Beschäftigten in Deutschland) im Jahr 2013 neu verhandelt werden. Dabei vertreten die Gewerkschaften Ver.di und IG Metall allein in diesem Jahr die Interessen von etwa 9 Millionen deutschen Arbeitnehmern. Die Lohnverhandlungen mit den größten Auswirkungen betreffen die Branchen Metall und Elektro (mit insgesamt rund 3,4 Millionen Arbeitnehmern), den Einzelhandel (mit 1,3 Millionen Mitarbeitern), den Großhandelssektor (mit 780.000 Arbeitnehmern) sowie das Baugewerbe (mit 650.000 Mitarbeitern).

Wie lauten also die Forderungen der Gewerkschaften? In der letzten Woche wurde eine der ersten neuen Tarifvereinbarungen geschlossen. Dabei verständigten sich die Gewerkschaft Ver.di sowie Vertreter der öffentlichen Hand für die rund 800.000 Beschäftigten im öffentlichen Dienst auf einen Lohnanstieg von 5,6 Prozent in den nächsten zwei Jahren (+2,65 Prozent im Jahr 2013 und +2,95 Prozent in 2014). Darüber hinaus wurde die Übernahme sämtlicher Auszubildender garantiert und ein einheitlicher Urlaubsanspruch von 30 Tagen pro Jahr vereinbart. Derweil verlangt die IG Metall für die Metall- und Elektroindustrie momentan ein nominales Gehaltsplus von 5,5 Prozent, während die IG Bau für die Beschäftigten in der Baubranche 6,6 Prozent mehr Geld fordert. Zweifellos könnte dies zur Folge haben, dass die Reallöhne eines beträchtliche Teils der 41,7 Millionen Beschäftigten in Deutschland kräftig ansteigen werden.

Vor allem in Wahlkampfzeiten darf man die Macht der deutschen Gewerkschaften nicht unterschätzen. Traditionell wählen die deutschen „Arbeiter“ eher linksgerichtete Parteien. Deshalb werden die Sozialdemokraten auch alles daran setzen, die Gewerkschaften zu unterstützen. Angela Merkel wird also einen Weg finden müssen, auf die Forderungen der Gewerkschaften nach Lohnsteigerungen zu reagieren, weil sie die 12,5 Millionen Arbeiter ansonsten praktisch direkt in die Arme ihrer politischen Gegner treiben würde. Und das könnte sie sich gar nicht leisten.

In Deutschland haben wir es also zweifellos mit einer Lohninflation zu tun. Und der deutschen Wirtschaft könnte diese Entwicklung zum jetzigen Zeitpunkt gerade recht kommen. Denn angesichts eines Umfelds, in dem die Nachfrage aus der Eurozone nach deutschen Gütern nicht anziehen wird, während die chinesische Nachfrage nach Produkten „made in Germany“ gleichzeitig offenbar zusehends nachlassen wird, wäre es meiner Meinung nach durchaus erfreulich, wenn die deutschen Arbeitnehmer mehr Geld in der Tasche hätten und damit den Binnenkonsum ankurbeln könnten. Schließlich würde dadurch die Abhängigkeit der deutschen Wirtschaft von den Exporten sinken. Doch natürlich bewegt sich die deutsche Wirtschaft hier auf einem sehr schmalen Grat. So könnte ein übermäßiges Lohnwachstum die Wettbewerbsfähigkeit Deutschlands zu stark beeinträchtigen. Bei dem vorgeschlagenen Mindestlohn sehen wir diese Gefahr allerdings nicht, weil er uns zu niedrig erscheint, um unmittelbar negative Auswirkungen zu haben. Längerfristig besteht jedoch das Risiko, dass zukünftige Regierungen das Mindestlohnniveau als beliebtes Mittel einsetzen könnten, um im Vorfeld von Parlamentswahlen die Gunst der Wähler für sich zu gewinnen.

Auf kurze Sicht könnten die neuen Tarifvereinbarungen jedoch vergleichsweise größere Auswirkungen auf das allgemeine Lohnniveau haben. Die strengen Modellrechnungen der Bundesbank deutet darauf hin, dass um 2 Prozent höhere Reallöhne in Deutschland das BIP-Wachstum um 0,75 Prozent beeinträchtigen würden und einen Anstieg der Arbeitslosigkeit um 1 Prozent zur Folge hätten. Dieselben Modellrechnungen sprechen aber auch dafür, dass eine geringere Wettbewerbsfähigkeit der deutschen Wirtschaft für die Peripheriestaaten aufgrund der Struktur der Handelsströme praktisch keine Folgen hätte. Dieser insgesamt negative Effekt auf den Handel in Europa ist auf das zurückzuführen, was Bundesbankpräsident Jens Weidmann als die Erkenntnis bezeichnet hat, „dass Europa keine Insel ist, sondern Teil einer globalisierten Welt“. Wir fänden es interessant zu sehen, was die Modellrechnungen ergeben würden, wenn man eine Abwertung des japanischen Yen um 30 Prozent und einen Rückgang des Pfund Sterling um 20 Prozent gegenüber dem Euro berücksichtigen würde, und für welche Reaktion sich die Bundesbank dann aussprechen würde.

Im letzten Jahr haben wir auf diesem Blog ausführlich darüber berichtet, was wir als „Central Bank Regime Change“, also den Kurswechsel der Notenbanken, bezeichnen (siehe auch diesen Beitrag von Jim aus dem vergangenen Jahr). Dabei sind wir darauf eingegangen, dass sich die Notenbanken ihren Fokus in den nächsten Jahren wohl nicht mehr so intensiv auf die Inflation, sondern stattdessen auf das Wirtschaftswachstum und die Arbeitslosigkeit richten werden. Seitdem gab es eine Reihe von Beispielen, die diese These bestätigt haben. So hat die US-Notenbank beispielsweise eine Zielvorgabe für die Arbeitslosenquote festgelegt, während die Bank of Japan sogar versucht, eine Inflation herbeizuführen und die EZB zugesagt hat, „alles Notwendige zu tun, um den Euro zu erhalten“.

Zuletzt ist dann auch die Bank of England diesem Beispiel gefolgt, denn drei der neun Mitglieder des geldmarktpolitischen Ausschusses stimmten für weitere Wertpapierkäufe, obwohl man davon ausgeht, dass die Inflation in den nächsten zwei Jahren über der Zielvorgabe von 2 Prozent liegen wird. Und dann platzte in der Financial Times letzte Woche auch noch die Bombe, dass derzeit eine Modifizierung des Aufgabenbereichs der Bank of England im Gespräch sei, was verdächtig nach einer undichten Stelle aussieht (zumal heute erneut berichtet wurde, dass sich Carney mit dem Finanzminister getroffen hat, um eine solche Änderung zu diskutieren).

Im Jahr 2010 berichtete Richard über die „Currency Vigilantes“ (siehe hier). In diesem Beitrag ging er darauf ein, wie die „Bond Vigilantes“ durch quantitative Lockerungsmaßnahmen im Zaum gehalten werden und dass die Anleihenrenditen in dieser auf den Kopf gestellten Welt in jenen Volkswirtschaften am niedrigsten sind, die die höchste Inflation aufweisen. Außerdem erläuterte er, wie die „Currency Vigilantes“ an die Stelle der „Bond Vigilantes“ treten und Disziplin einfordern werden. Betrachtet man die Entwicklung der Wechselkurse seit Jahresbeginn, so sind die „Currency Vigilantes“ zweifellos auf der Hut. So hat sich der japanische Yen von den bedeutenden Währungen weltweit bisher am schlechtesten entwickelt (-9,7 Prozent gegenüber dem US-Dollar), gefolgt vom Pfund Sterling (-8,5 Prozent gegenüber dem US-Dollar).

Gleichzeitig sind die „Bond Vigilantes“ aufgrund der quantitativen Lockerung zu „Anleihen-Zombies“ mutiert. Denn offenbar verlangen die Marktteilnehmer mittlerweile gar nicht mehr, dass Staatsanleihen noch hohe nominale Renditen erzielen. Stattdessen investieren sie in inflationsgebundene Anleihen aus diesen Ländern. Erneut wird die Welt also auf den Kopf gestellt, denn sich Geld zu leihen, wird für diese Staaten immer günstiger anstatt teurer. Zyniker würden wohl anmerken, dass dies ja der Sinn der ganzen Sache gewesen sei.

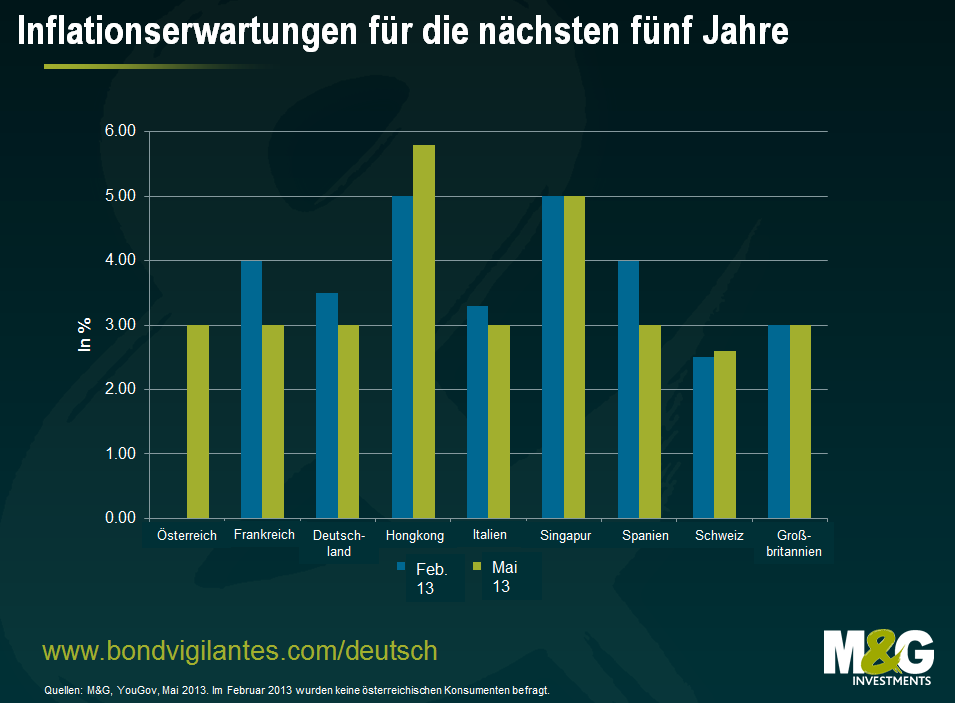

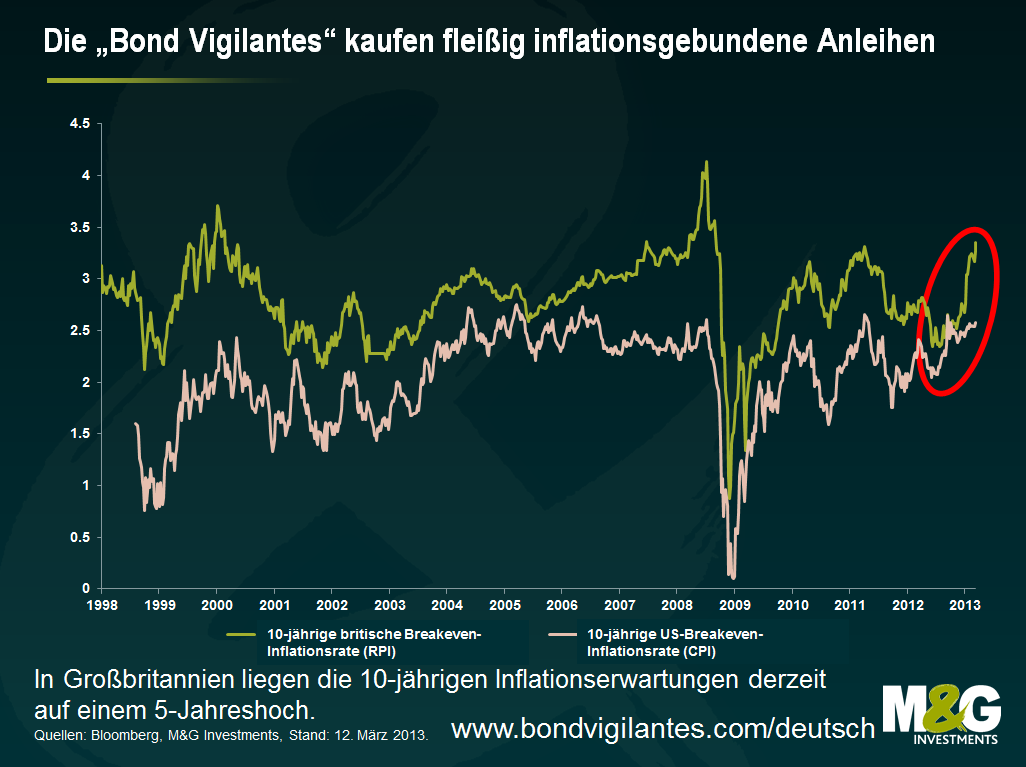

Da die realen Renditen gegenüber den nominalen Anleihenrenditen derzeit sinken, steigen die impliziten Inflationserwartungen am Markt definitionsgemäß an. Ein Barometer für die impliziten Inflationserwartungen am Markt ist die 10-jährige Breakeven-Inflationsrate. Dabei handelt es sich um die Differenz zwischen den 10-jährigen realen Renditen und den 10-jährigen nominalen Renditen. Die nachfolgende Grafik illustriert, dass die 10-jährigen Inflationserwartungen in den USA am oberen Ende des Korridors der letzten 15 Jahre liegen. Gleichzeitig ist die 10-jährige Breakeven-Inflationsrate in Großbritannien zuletzt auf 3,36 Prozent und damit auf den höchsten Stand seit September 2008 angestiegen. Da die Breakeven-Inflationsrate in Großbritannien auf der Basis des Retail Price Indexes berechnet wird, der auf lange Sicht ohnehin etwa 1 Prozent höher ist als der von der Bank of England zitierte Consumer Price Index (CPI), wird also derzeit mit einer 10-jährigen Inflationsentwicklung gemäß CPI im britischen Anleihenmarkt gerechnet, die im Durchschnitt nur knapp über der aktuellen Bank of England-Zielvorgabe von 2 Prozent liegt. Unserer Meinung nach ist dies viel zu wenig und muss deutlich höher liegen – und deshalb hassen wir das Pfund Sterling nach wie vor.

„Die Frage ist nicht, in welchem Alter ich in Rente gehen möchte, sondern mit welchem Einkommen.“

George Foreman

Den Carry Trade, die Jagd nach Rendite – nennen Sie es, wie Sie möchten, aber es prägt das aktuelle Investmentumfeld auf hartnäckige Art und Weise. Dies gilt insbesondere angesichts der steigenden Zahl von Menschen aus den etablierten Volkswirtschaften, die in Rente gehen. Denn wie George Foreman im obigen Zitat deutlich gemacht hat, werden die finanziellen Aspekte des Ruhestands nicht mehr dadurch bestimmt, wie viel Kapital man möglicherweise angespart hat, sondern sind vielmehr von der Höhe der laufenden Einnahmen abhängig, die man mit Spareinlagen und Rentenansprüchen erzielen kann. Darüber hinaus ist es entscheidend, diese Einnahmen vor den gierigen Klauen der Inflation zu schützen. Das Ziel sind also reale Erträge.

Obwohl die Nachfrage nach realen Erträgen derzeit hoch ist, sinkt das Angebot an Vermögenswerten, die diesem Anspruch gerecht werden können, aber zusehends. Bei der nachfolgenden Grafik handelt es sich zwar um eine sehr simple (und vermutlich auch zu stark vereinfachte) Darstellung, die aber sehr anschaulich das Streben der Investoren nach laufenden Erträgen illustriert. Auf der linken Seite werden die nominalen Renditen diverser Anlageklassen aufgeführt (bei Aktien in Form von Dividendenrenditen, bei Anleihen in Gestalt der Endfälligkeitsrenditen). Auf der rechten Seite wird lediglich die aktuelle Inflation abgezogen, um zu verdeutlichen, wie hoch die realen Renditen tatsächlich sind. Berücksichtigt werden dabei weder ein mögliches Gewinn- und Dividendenwachstum an den Aktienmärkten (ein durchaus wichtiger Aspekt) noch etwaige Veränderungen der Inflationsrate. Daraus ergeben sich dann die möglichen Optionen, die ertragsorientieren Investoren derzeit zur Verfügung stehen, um Renditen zu erwirtschaften, die über der Inflationsrate liegen.

Dabei überrascht es nicht, dass liquide Mittel und Staatsanleihen auf Basis eines „Kaufen und Halten“-Ansatzes momentan sogar negative reale Renditen aufweisen. Was bisher jedoch nicht so offensichtlich war, ist der Umstand, dass die Zahl der Anlageklassen, die überhaupt noch positive Erträge bieten, mittlerweile massiv zurückgegangen ist. So erwirtschaften lediglich Hochzinsanleihen eine Rendite, die noch deutlich über der Inflationsrate liegt. (Mit dieser Zusatzrendite werden Investoren unter anderem für das Ausfallrisiko, höhere Wertschwankungen sowie eine mangelnde Liquidität entschädigt.) Obwohl wir nicht davon ausgehen, dass Hochzinsanleihen kurzfristig ausgeprägte Wertzuwächse verzeichnen werden, könnte diese Anlageklasse durch das aktuelle Umfeld sowohl strukturell als auch technisch gut abgesichert sein, sofern das Kaufinteresse an Risikopapieren nicht wirklich wesentlich beeinträchtigt wird. Doch bisher wird dies von den Anlegern, und zwar insbesondere von jenen, die auf laufende Erträge ausgerichtet sind, ignoriert – und das auf eigene Gefahr.

Seit der asiatischen Finanzkrise von 1997 waren die asiatischen Volkswirtschaften stets bestrebt, ihre Währungen künstlich billig zu halten, um so ihr auf den Exporten basierendes Wachstum anzukurbeln. Aus diesem Grund übten andere Länder – allen voran die USA – auf die asiatischen Staaten einen beträchtlichen politischen Druck aus, eine Aufwertung ihrer Währungen zuzulassen.

Inzwischen stehen die exportabhängigen asiatischen Länder allerdings vor dem Problem, dass dieses Wachstumsmodell nicht mehr funktioniert. Zunächst einmal sind viele asiatische Währungen mittlerweile gar nicht mehr so günstig (z.B. Indonesien verzeichnet das größte Leistungsbilanzdefizit seit dem ersten Quartal des Jahres 1997 und seine Währungsreserven sind auf dem niedrigsten Stand seit zwei Jahren), und zweitens stellt sich angesichts des regen Schuldenabbaus in den Industriestaaten die Frage, wer die ganzen Exportgüter denn eigentlich importieren soll.

So haben diese exportabhängigen Staaten mit nachlassenden oder aber zumindest stagnierenden Exporten zu kämpfen. Und wenn Länder von der Ausfuhr ihrer Handelsgüter abhängig sind, können bereits kleinere Veränderungen des Wechselkurses schwerwiegende Folgen für die Wettbewerbsfähigkeit eines solchen Staates haben. (Wie etwa bereits Großbritannien feststellen musste, macht eine Währungsabwertung im Gegenzug allerdings auch nicht den Hauch eines Unterschieds aus, wenn der Export von Handelsgütern lediglich einen sehr kleinen Teil zur volkswirtschaftlichen Entwicklung beisteuert.)

Und so entstehen dann Währungskriege. In meinem Beitrag aus dem Januar (siehe Warum wir den US-Dollar so mögen und uns um die Schwellenländerwährungen Sorgen machen) hatte ich bereits erläutert, dass die Abwertung der chinesischen Währung aus dem Jahr 1994 allgemein als einer jener Auslöser der Finanzkrise angesehen wird, die Asien im Jahr 1997 heimsuchte. Geht man davon aus, dass Japan für den Handel vieler asiatischer Länder heutzutage eine wesentlich größere Rolle spielt als China im Jahr 1993, könnte eine deutliche Abwertung des Yen innerhalb der Region dann nicht mindestens ebenso verheerende Schäden anrichten?

Die nachfolgende Grafik illustriert das Ausmaß, in dem der japanische Yen gegenüber der Währung Chinas, dem größten Handelspartner des Landes sowie seinem globalen Konkurrenten, bisher abgewertet hat. Einige asiatische Währungen haben parallel dazu ebenfalls etwas abgewertet. Diese Tendenz war jedoch eher auf die Erwartungshaltung der Anleger als auf konkrete Maßnahmen zurückzuführen. Gleichzeitig sind die chinesischen Exporte im Februar gegenüber dem Vorjahr zwar überraschend kräftig um 21,8 Prozent angestiegen. Es bleibt jedoch abzuwarten, ob es sich dabei wirklich um einen nachhaltigen Trend handelt und ob sich andere asiatische Staaten von dem jüngsten Rückgang ihrer Exporte auch wieder erholen können. Sollte dies jedoch nicht der Fall sein, so stellt sich die Frage, wie die Notenbanken und Regierungen innerhalb der Region darauf reagieren werden.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.