Die „Bond Vigilantes“ werden zu Zombies gemacht, doch die „Currency Vigilantes“ sind auf dem Vormarsch

Im letzten Jahr haben wir auf diesem Blog ausführlich darüber berichtet, was wir als „Central Bank Regime Change“, also den Kurswechsel der Notenbanken, bezeichnen (siehe auch diesen Beitrag von Jim aus dem vergangenen Jahr). Dabei sind wir darauf eingegangen, dass sich die Notenbanken ihren Fokus in den nächsten Jahren wohl nicht mehr so intensiv auf die Inflation, sondern stattdessen auf das Wirtschaftswachstum und die Arbeitslosigkeit richten werden. Seitdem gab es eine Reihe von Beispielen, die diese These bestätigt haben. So hat die US-Notenbank beispielsweise eine Zielvorgabe für die Arbeitslosenquote festgelegt, während die Bank of Japan sogar versucht, eine Inflation herbeizuführen und die EZB zugesagt hat, „alles Notwendige zu tun, um den Euro zu erhalten“.

Zuletzt ist dann auch die Bank of England diesem Beispiel gefolgt, denn drei der neun Mitglieder des geldmarktpolitischen Ausschusses stimmten für weitere Wertpapierkäufe, obwohl man davon ausgeht, dass die Inflation in den nächsten zwei Jahren über der Zielvorgabe von 2 Prozent liegen wird. Und dann platzte in der Financial Times letzte Woche auch noch die Bombe, dass derzeit eine Modifizierung des Aufgabenbereichs der Bank of England im Gespräch sei, was verdächtig nach einer undichten Stelle aussieht (zumal heute erneut berichtet wurde, dass sich Carney mit dem Finanzminister getroffen hat, um eine solche Änderung zu diskutieren).

Im Jahr 2010 berichtete Richard über die „Currency Vigilantes“ (siehe hier). In diesem Beitrag ging er darauf ein, wie die „Bond Vigilantes“ durch quantitative Lockerungsmaßnahmen im Zaum gehalten werden und dass die Anleihenrenditen in dieser auf den Kopf gestellten Welt in jenen Volkswirtschaften am niedrigsten sind, die die höchste Inflation aufweisen. Außerdem erläuterte er, wie die „Currency Vigilantes“ an die Stelle der „Bond Vigilantes“ treten und Disziplin einfordern werden. Betrachtet man die Entwicklung der Wechselkurse seit Jahresbeginn, so sind die „Currency Vigilantes“ zweifellos auf der Hut. So hat sich der japanische Yen von den bedeutenden Währungen weltweit bisher am schlechtesten entwickelt (-9,7 Prozent gegenüber dem US-Dollar), gefolgt vom Pfund Sterling (-8,5 Prozent gegenüber dem US-Dollar).

Gleichzeitig sind die „Bond Vigilantes“ aufgrund der quantitativen Lockerung zu „Anleihen-Zombies“ mutiert. Denn offenbar verlangen die Marktteilnehmer mittlerweile gar nicht mehr, dass Staatsanleihen noch hohe nominale Renditen erzielen. Stattdessen investieren sie in inflationsgebundene Anleihen aus diesen Ländern. Erneut wird die Welt also auf den Kopf gestellt, denn sich Geld zu leihen, wird für diese Staaten immer günstiger anstatt teurer. Zyniker würden wohl anmerken, dass dies ja der Sinn der ganzen Sache gewesen sei.

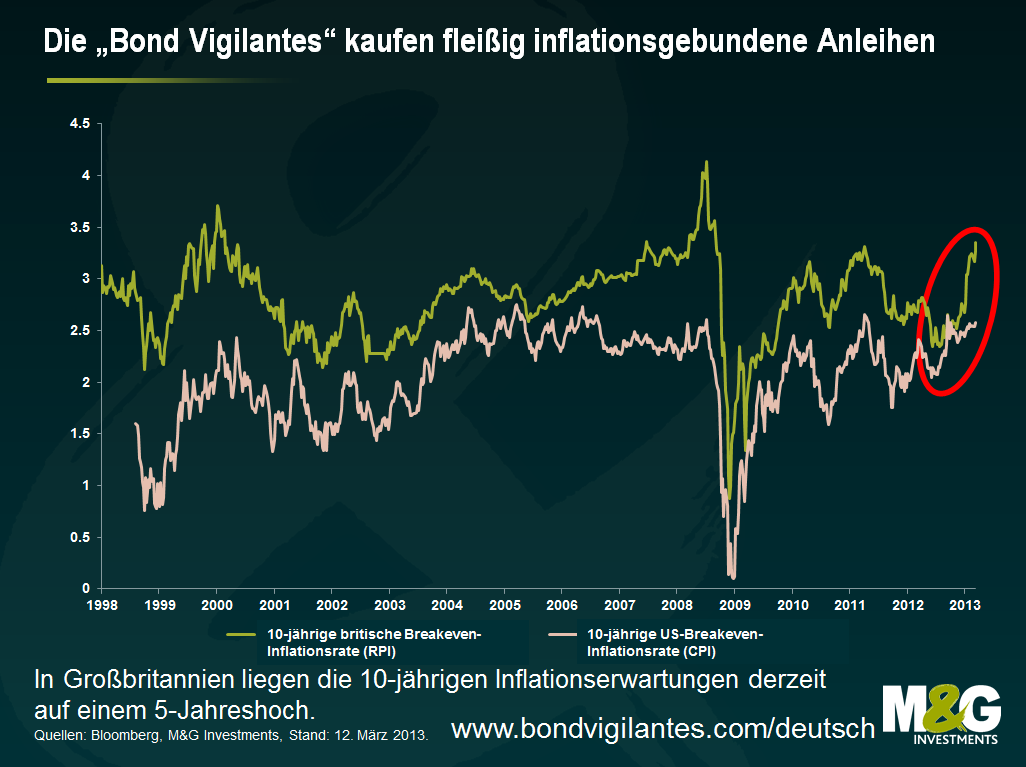

Da die realen Renditen gegenüber den nominalen Anleihenrenditen derzeit sinken, steigen die impliziten Inflationserwartungen am Markt definitionsgemäß an. Ein Barometer für die impliziten Inflationserwartungen am Markt ist die 10-jährige Breakeven-Inflationsrate. Dabei handelt es sich um die Differenz zwischen den 10-jährigen realen Renditen und den 10-jährigen nominalen Renditen. Die nachfolgende Grafik illustriert, dass die 10-jährigen Inflationserwartungen in den USA am oberen Ende des Korridors der letzten 15 Jahre liegen. Gleichzeitig ist die 10-jährige Breakeven-Inflationsrate in Großbritannien zuletzt auf 3,36 Prozent und damit auf den höchsten Stand seit September 2008 angestiegen. Da die Breakeven-Inflationsrate in Großbritannien auf der Basis des Retail Price Indexes berechnet wird, der auf lange Sicht ohnehin etwa 1 Prozent höher ist als der von der Bank of England zitierte Consumer Price Index (CPI), wird also derzeit mit einer 10-jährigen Inflationsentwicklung gemäß CPI im britischen Anleihenmarkt gerechnet, die im Durchschnitt nur knapp über der aktuellen Bank of England-Zielvorgabe von 2 Prozent liegt. Unserer Meinung nach ist dies viel zu wenig und muss deutlich höher liegen – und deshalb hassen wir das Pfund Sterling nach wie vor.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden