Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Ein Thema, das den Anstieg der globalen Finanzmärkte in den letzten Monaten bestimmt hat, ist die Frage, inwieweit japanische Anleger derzeit in ausländische Vermögenswerte streben bzw. zukünftig streben werden. Zweifellos würde ein vernünftiger japanischer Investor Vermögenswerte aus Japan loswerden wollen, um so dem explodierenden Yen sowie den verheerenden Auswirkungen einer inländischen Inflation zu entgehen. Oder um zumindest eine höhere Rendite zu erzielen als jene künstlich mickrig gehaltenen Erträge japanischer Staatsanleihen, oder etwa nicht?

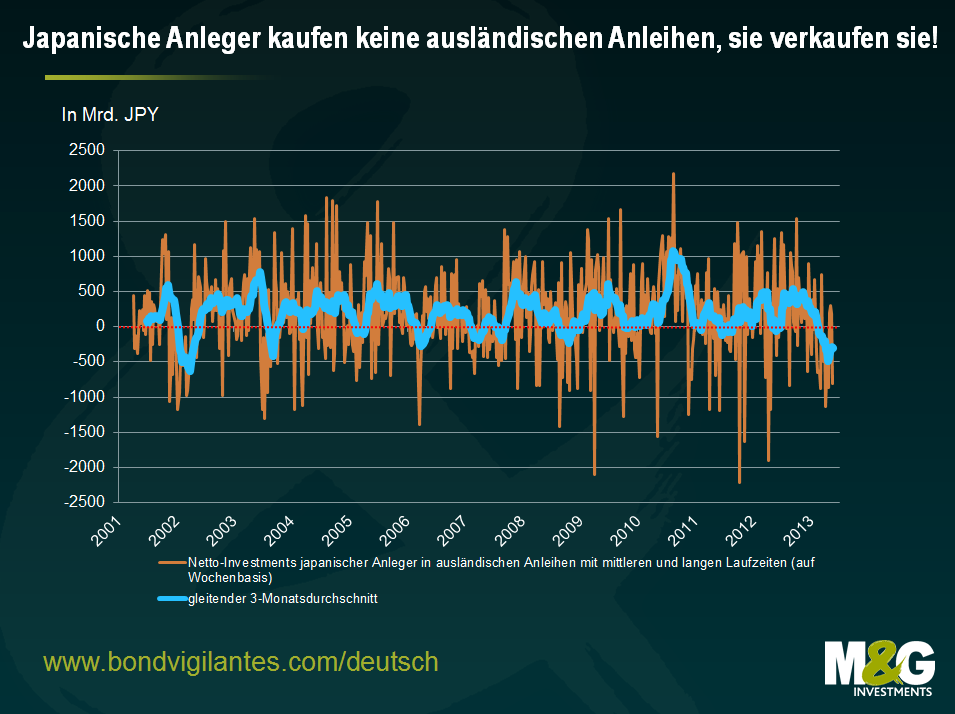

Nun, die Japaner haben zuletzt keine ausländischen Anleihen gekauft. Stattdessen war das genaue Gegenteil der Fall. Nachdem japanische Anleger in den drei Wochen bis zum 10. Mai (so gerade noch) Nettokäufer ausländischer Staatsanleihen gewesen waren, häuften sich zu Beginn dieses Monats noch die entsprechenden Schlagzeilen. Von einem Tag auf den anderen wurden dann aber Zahlen veröffentlicht, wonach in der Woche bis zum 17. Mai unter dem Strich ausländische Anleihen im Wert von 804,4 Mrd. Yen verkauft worden sind. Dadurch wurden die Nettokäufe aus den vorangegangenen drei Wochen wieder mehr als aufgewogen.

Die nachfolgende Grafik zeigt die Nettokäufe ausländischer Anleihen auf Wochenbasis. Diese Daten basieren auf Berichten ausgewiesener Großinvestoren wie Banken, Versicherern, Vermögensverwaltern etc. Die blaue Linie in der unten stehenden Grafik stellt den gleitenden 3-Monatsdurchschnitt dar und zeigt, dass die Zahl ausländischer Anleihen, die von japanischen Anlegern veräußert werden, momentan fast auf ihrem höchsten Stand seit Beginn dieser Erhebungen im Jahr 2001 liegt.

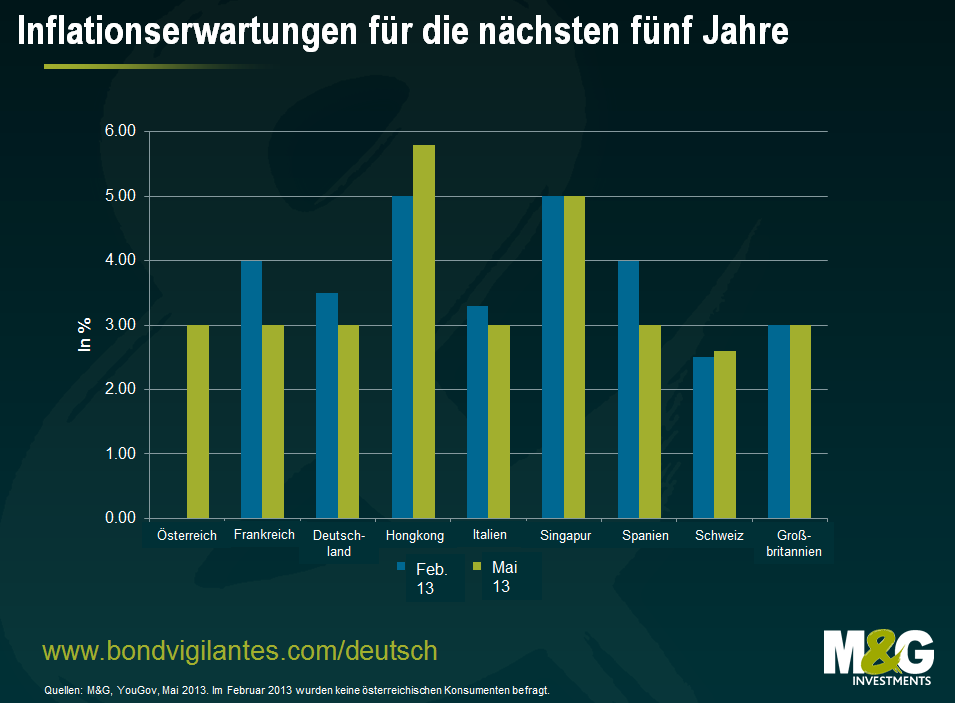

Zwar ist es schwierig, aus diesen Zahlen allzu viel abzuleiten, doch scheint es wahrscheinlich, dass die Kursrally des Nikkei, die Abwertung des Yen sowie der Aufwärtstrend bei Staatsanleihen aus den Semi-Kernländern der Eurozone dazu geführt haben, dass die ausländischen Investoren verfrüht auf eine erwartete Entwicklung reagiert haben, die bisher aber noch gar nicht eingesetzt hat. So könnte es zwar sein, dass sich die japanischen Anleger weiter aus ihrem Heimatmarkt zurückziehen, doch letztlich werden sich die momentan bereits hohen Inflationserwartungen (insbesondere seitens der ausländischen Anleger) auch wirklich als zutreffend erweisen müssen. (Derzeit berücksichtigt der Anleihenmarkt in seinen Bewertungen für die nächsten fünf Jahre eine japanische Inflation von durchschnittlich +1,8 Prozent, obwohl es momentan kaum Hinweise darauf gibt, dass die quantitativen Lockerungsmaßnahmen, die in Japan sowie in anderen Staaten ergriffen worden sind, eine Inflation oder eine Abwertung der Währungen ausgelöst haben.) Möglicherweise bedarf es auch Veränderungen im Hinblick auf den hohen Kapitalaufwand, der auf japanische Großinvestoren zukommt, wenn diese in ausländische Vermögenswerte investieren. Doch selbst dann werden die Finanzierungskosten sowie die Absicherungsanforderungen dafür sorgen, dass sich diese Investoren auch weiterhin eher auf ihren Heimatmarkt konzentrieren werden.

Da wir wissen, wie schlecht die Notenbanken bisher bei der Prognose von Konjunkturindikatoren abgeschnitten haben, und nachdem wir die abenteuerlichen Prognosen des IWF analysiert haben, halten wir es für angebracht, die allgemeinen Marktauffassungen nur mit äußerster Vorsicht zu genießen. Eine Vielzahl statistischer Erhebungen seit den 1980er Jahren belegt, dass der Anleihenmarkt ein ziemlich guter Indikator für die Entwicklung der Realwirtschaft ist.

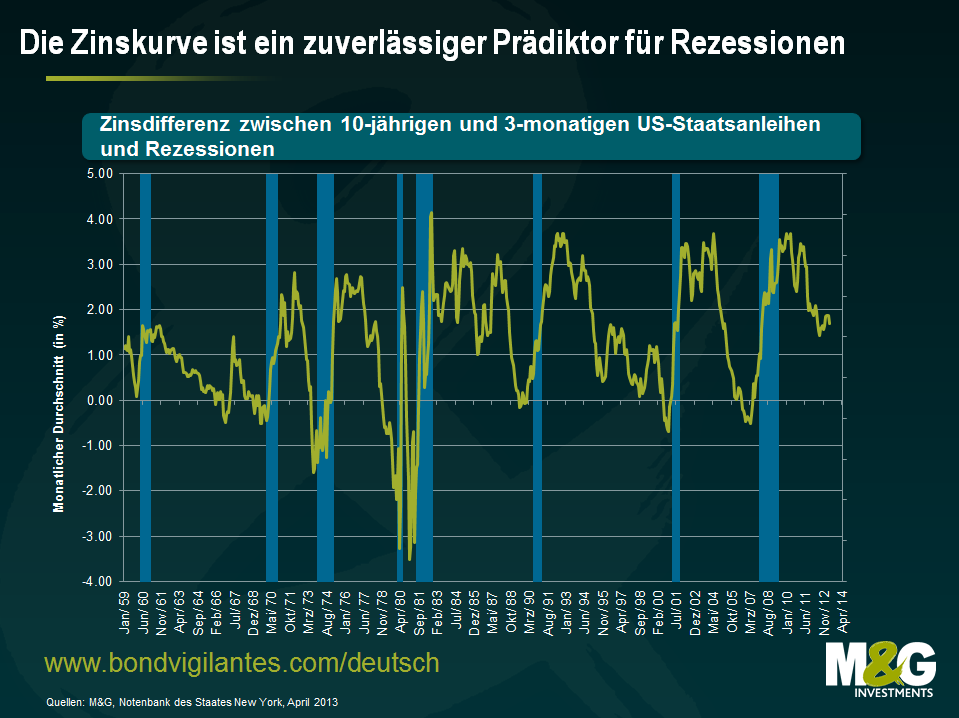

Nachgewiesenermaßen steht der Verlauf der Zinskurve unter Berücksichtigung einer Vorlaufzeit von etwa 1 bis 1,5 Jahren in einer konstant negativen Beziehung zu den US-Wirtschaftsaktivitäten. Durch die Analyse der Zinsdifferenz zwischen 10-jährigen und 3-monatigen US-Staatsanleihen (die auch als Zinskurven-Spread von US-Staatsanleihen bezeichnet wird) lässt sich die Wahrscheinlichkeit einer US-Rezession in den nächsten 12 Monaten berechnen. In der Theorie führt eine Verschärfung der Geldmarktpolitik zu einem Anstieg der Kurzfristzinsen, was dann eine flache (oder sogar invertierte) Zinskurve zur Folge hat, weil sich die Konjunktur abkühlt und die Kreditnachfrage sinkt. Gleichzeitig könnten auch die Inflationserwartungen zurückgehen.

Untersuchungen haben gezeigt, dass sich nahezu jede US-Rezession seit 1950 bereits im Vorfeld aus dem Verlauf der Zinskurve ablesen ließ. Dabei gab es lediglich einen „falschen Alarm“, als 1967 eine Kreditklemme sowie ein Rückgang der Industrieproduktion prognostiziert wurden. Dies illustriert auch die nachfolgende Grafik. Darüber hinaus hat sich aber auch gezeigt, dass ähnliche prädiktive Beziehungen auch in anderen Ländern wie etwa Deutschland und Großbritannien bestehen.

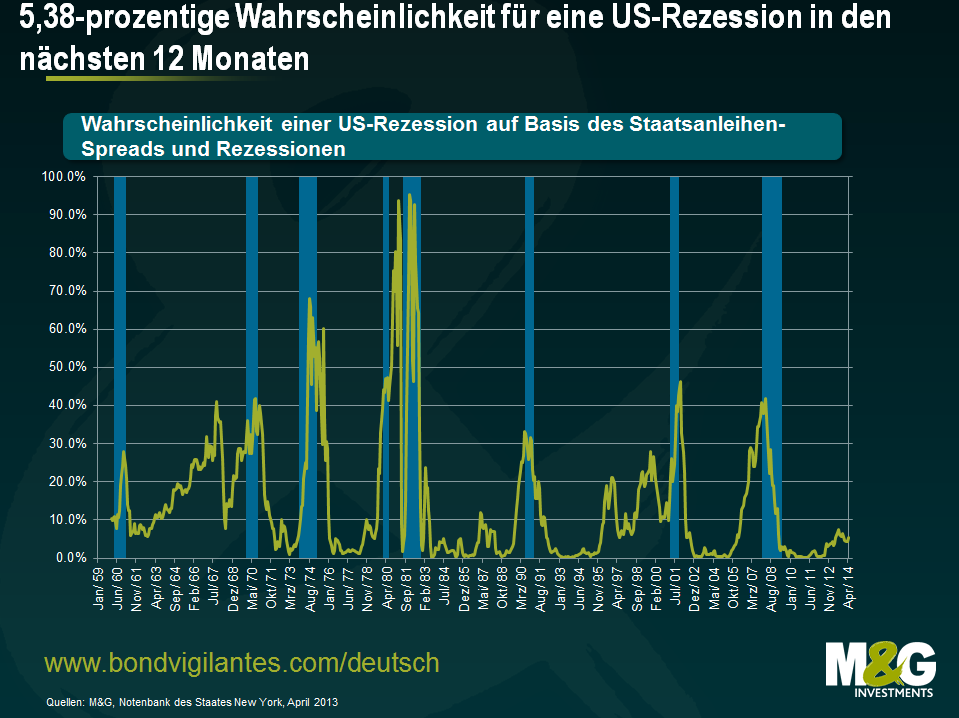

Nachdem die Vorhersagekraft der Zinskurve also schon einmal belegt worden ist, wollten die Volkswirte natürlich herausfinden, welche Aussagekraft die Zinskurve im Hinblick auf die Wahrscheinlichkeit zukünftiger Rezessionen besitzt. So erstellten Volkswirte der Notenbank des Staates New York im Jahr 1996 auf Basis des Zinskurven-Spreads erstmals eine Prognose für die Rezessionswahrscheinlichkeit.

Freundlicherweise aktualisiert die Notenbank des Staates New York ihre Untersuchungsergebnisse regelmäßig. Wie hoch ist also die Wahrscheinlichkeit einer Rezession in den nächsten 12 Monaten, wenn man die aktuellen Preise am Anleihenmarkt zugrunde legt? Exakt 5,38 Prozent. (Angesichts der umfangreichen quantitativen Lockerungsmaßnahmen, welche die Fed zuletzt ergriffen hat, ist diese Zahl wahrscheinlich niedriger als sie eigentlich sein sollte.)

Einige Volkswirte schwören auf die Vorhersagekraft der Zinskurve. Andere argumentieren hingegen, dass die Zinskurve inzwischen an Aussagekraft verloren hat, weil mittlerweile auch andere Faktoren das längere Ende der Zinskurve beeinflussen. Dazu zählen beispielsweise quantitative Lockerungsmaßnahmen, Währungskopplungen an den US-Dollar sowie aufsichtsrechtliche Vorgaben. Die einfache Faustformel, wonach die Zinsdifferenz zwischen 10-jährigen und 3-monatigen US-Staatsanleihen im Vorfeld einer Rezession stets in negatives Terrain dreht, gilt aber nach wie vor. So waren vor den Rezessionen der Jahre 1990 und 1991, 2001 sowie 2008 jeweils negative Spreads zu beobachten. Vielleicht beruhte das „Dilemma“ von Alan Greenspan in Form niedriger Langfristzinsen ja gar nicht auf dem von Ben Bernanke als „globale Sparwut“ bezeichneten Phänomen. Vielmehr deutete die Zinskurve auf eine zunehmende Rezessionswahrscheinlichkeit hin. So war die Wahrscheinlichkeit einer Rezession von 4,5 Prozent aus dem Januar 2006 bis zum Januar 2008 auf 38 Prozent gestiegen.

Somit ist und bleibt die Zinskurve für Anleger ein äußerst hilfreiches Instrument. Deren Fähigkeit, Rezessionsphasen vorherzusagen, kann nicht ignoriert werden. Hüten Sie sich also, falls die Zinskurve wieder eine inverse Struktur aufweisen sollte.

Heute legt Mervyn King seinen letzten Inflationsbericht als Chef der Bank of England vor. Er war viele Jahre lang für die Notenbank tätig und hat ihre Geschicke in den letzten acht Jahren in leitender Funktion maßgeblich geprägt.

Die „Abdankung“ von King (aus Altersgründen) bietet eine gute Gelegenheit, noch einmal an seine größten Verdienste zu erinnern. Als begeisterter Fußballfan, der sehr gerne Fußball-Analogien verwendet, würde King selbst seine Amtszeit als Notenbankchef wahrscheinlich als „Spiel mit zwei Halbzeiten“ bezeichnen.

Die erste Hälfte war herrlich, denn es bestand augenscheinlich kein Bedarf, in die perfekt ausbalancierte und kräftig wachsende Wirtschaft mit einer gleichzeitig niedrigen Inflation einzugreifen. In der zweiten Halbzeit kamen dann aber jede Menge Probleme auf, so dass die Bank of England letztlich intervenieren musste, hatte sie doch mit einer schwachen Konjunktur, einer konstant zu hohen Inflation sowie dem finanzwirtschaftlichen Äquivalent zu Tschernobyl in Form des Zusammenbruchs des Bankensektors zu tun.

King ist jedoch nicht nur ein ausgewiesener Fußballfan, sondern auch ein regelmäßiger Besucher des Tennisturniers in Wimbledon. Wie sich zwei Spieler auf diesem wirklich perfekten englischen Rasen verhalten sollten, beschreibt das Gedicht „If“ von Rudyard Kipling. Und auf ähnlich angemessene Art und Weise ist auch King mit Erfolg und Misserfolg umgegangen. Meiner Meinung nach hat er seine Fehler in der ersten Hälfte seiner Amtszeit begangen, während er in der zweiten Hälfte seine Stärke und seine Kompetenz demonstriert hat. Obwohl seine Kritiker wahrscheinlich behaupten werden, dass unter seiner Ägide die Voraussetzungen für die Finanzkrise geschaffen wurden.

Meiner Auffassung nach wurde die britische Finanzkrise aber durch folgende Faktoren ausgelöst:

Unangemessen niedrige Zinsen in den USA nach den tragischen Ereignissen vom 11. September 2001.

Der Umstand, dass Gordon Brown der Bank of England die Verantwortung für die Bankenaufsicht entzogen hat.

Das strenge Inflationsziel, das eingehalten werden musste, obwohl die Inflation aufgrund eines regen Welthandels und eines Produktivitätswachstums weltweit niedrig war; dadurch mussten umfangreiche Ankurbelungsmaßnahmen ergriffen werden, um die Inflation unter Kontrolle zu halten, so dass ein Wirtschaftsboom ausgelöst wurde.

Die Einführung des Euro hat das Finanzsystem in Europa destabilisiert.

Die ersten drei dieser Probleme sind im Laufe der Zeit bewältigt worden: durch eine Rückkehr der britischen Bankenaufsicht zu ihrer alten Struktur sowie eine 180 Grad-Wende hin zu einem nun wieder flexibleren Inflationsziel. Der letzte Faktor – die schwierige Lage des Bankensektors in der Eurozone – ist aber immer noch nicht gelöst worden. Mittlerweile sehen wir jedoch vielversprechenden Ansätze, das Dilemma staatlich unterstützter Banken innerhalb der Eurozone zu lösen.

Wenn die Inflationsberichte vorgestellt werden, schauen wir stets ganz genau hin und werden dies auch heute tun. Dabei werden die Journalisten auch die Möglichkeit haben, Fragen zu stellen. Wenn ich einer von ihnen wäre, würde ich gern die folgenden drei Fragen stellen:

1. Was halten Sie vom Euro als volkswirtschaftliches Konzept?

2. Wie knapp standen wir wirklich am finanziellen Abgrund?

3. Wie funktionieren die quantitativen Lockerungsmaßnahmen?!

Leider gehe ich davon aus, dass Mervyn King bei dieser Pressekonferenz genauso zurückhaltend sein wird wie eh und je. Hoffen wir deshalb, dass er uns etwas weniger Höflichkeitsfloskeln und stattdessen mehr Transparenz und Einblicke in diese spannende Phase der Bank of England liefert, sobald er nach seinem Abtritt frei sprechen darf.

Meiner Meinung nach wird Mervyn King als ein Notenbankchef in die Annalen eingehen, der im Umgang mit der Krise gute Arbeit geleistet hat. Und das ist doch letztlich die Aufgabe der Notenbanken in ihrer Funktion als Kreditgeber letzter Instanz. Doch was bleibt aus der Sicht eines Volkswirts nach dieser Amtszeit? Nun, dass sich die Goodhart’sche Regel wieder einmal als zutreffend erwiesen hat. Da möchte man eigentlich doch nur ein schnöder Notenbanker sein, und dann passiert so was!

Gastbeitrag von Mark Wheatley-Smith, Absolvent bei M&G Investments

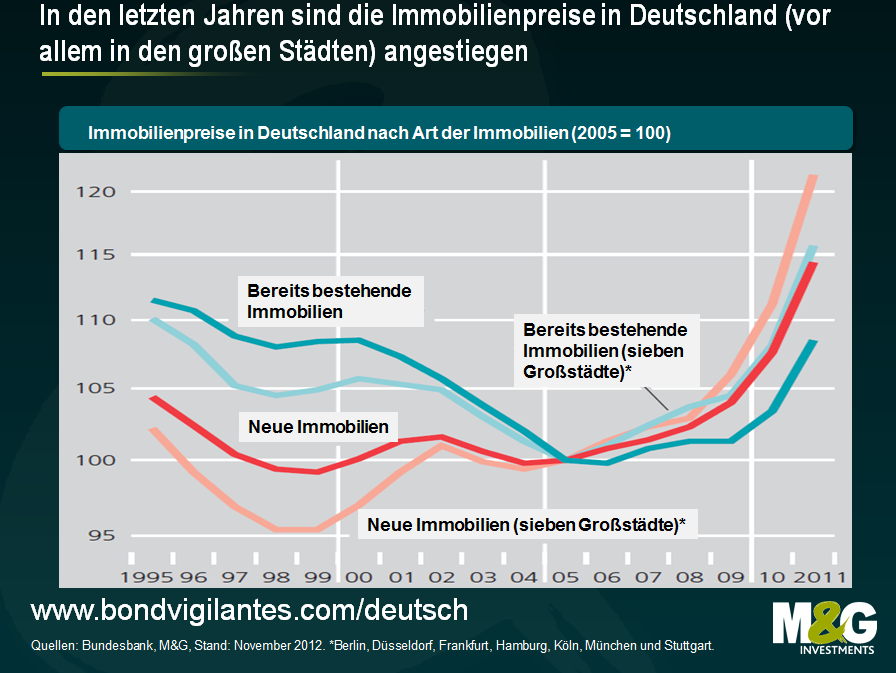

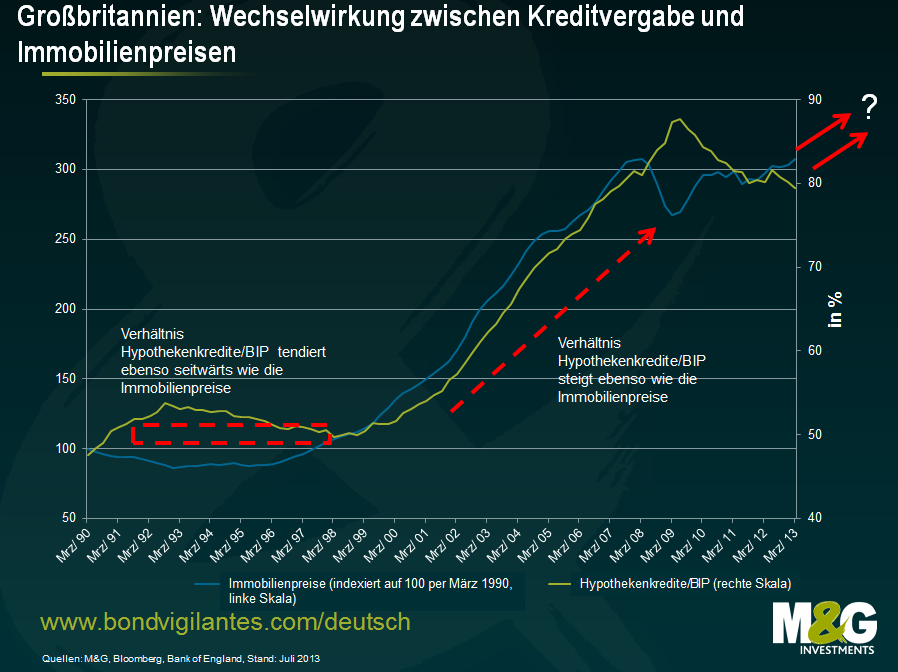

In den letzten Monaten hatten wir auf unserem Blog bereits über die aktuelle Erholungstendenz am US-Immobilienmarkt berichtet. Im Gegensatz dazu scheint der Immobilienmarkt in Großbritannien aber immer noch in der Krise zu stecken. Unserer Meinung nach könnte ein kurzer Blick hinter die Kulissen jene Trends aufzeigen, die dabei in diesen beiden Ländern zum Tragen kommen.

Zu diesem Zweck haben wir einen „Erschwinglichkeits-Index“ für Wohnimmobilien entwickelt, der die drei wichtigsten Barometer für den Zustand des Immobilienmarktes berücksichtigt: das Lohnniveau, die Immobilienpreise sowie die Hypothekenzinsen. Durch die Kombination der durchschnittlichen Immobilienpreise mit den Hypothekenzinsen können wir die Höhe der Tilgungszahlungen ermitteln, die Hypothekennehmer in diesen beiden Ländern üblicherweise leisten müssen. Dann haben wir das durchschnittliche Lohnniveau in den beiden Staaten durch diese Zahl dividiert. Dadurch erhalten wir unserer Auffassung nach einen recht guten Eindruck davon, wie erschwinglich Wohnimmobilien in den jeweiligen Ländern tatsächlich sind.

Die obige Grafik zeigt, dass Wohneigentum in den USA seit 2007 wesentlich erschwinglicher geworden ist als in Großbritannien. Dafür gibt es eine Reihe von Gründen.

Zunächst einmal profitieren US-Immobilienbesitzer in höherem Maße von Zinssenkungen als Hauseigentümer in Großbritannien. So lagen beispielsweise die Zinsen für festverzinsliche Hypothekenkredite Ende 2012 in den USA bei 3,35 Prozent, während der durchschnittliche Hypothekenzins in Großbritannien 4,10 Prozent betrug. Wie wir bereits zu Beginn dieses Monats erläutert hatten, ist es für britische Bausparkassen schwer, Zinssenkungen an ihre Kunden weiterzugeben, weil dies beträchtliche Auswirkungen auf ihre eigenen Gewinne hätte. Darüber hinaus sind potenzielle Hausbesitzer in den USA auch in den Genuss von Lohnerhöhungen gekommen. So sind die Löhne und Gehälter in den USA zuletzt um fast 16 Prozent angestiegen, wohingegen das Lohnwachstum in Großbritannien lediglich 12 Prozent betrug.

Demnach hat sich die Lage in den USA im Vergleich zu Großbritannien also im Hinblick auf zwei Kennzahlen verbessert. Diese Unterschiede allein erklären jedoch noch nicht, weshalb Immobilien in den USA so viel erschwinglicher sind als in Großbritannien. Der für die Erschwinglichkeit wirklich maßgebliche Faktor sind die Immobilienpreise.

In den USA haben die Immobilienpreise zuletzt eine deutlichere Korrektur vollzogen, indem sie von ihrem Höchststand um 30 Prozent zurückgegangen sind. Im Vergleich dazu sind die Preise britischer Immobilien um lediglich 18 Prozent gesunken. Außerdem lassen sich durch den Verkauf von US-Immobilien inzwischen auch wieder solide Gewinne erzielen, weil die Preise gegenüber dem Vorjahr mittlerweile um mehr als 10 Prozent angestiegen sind. Aufgrund des Multiplikatoreffekts wird diese Entwicklung vermutlich auch beträchtliche Auswirkungen auf den Konsum und das BIP-Wachstum haben. Im Gegensatz dazu hat sich der britische Immobilienmarkt zwar recht schnell wieder erholt, seit Ende 2010 haben die Immobilienpreise dann aber wieder stagniert.

Da der Standardzins für Hypothekenkredite mit variablen Zinssätzen in den letzten 11 Monaten angestiegen ist, ist es eher unwahrscheinlich, dass britische Immobilien auf absehbare Zeit wieder erschwinglicher werden. Dazu tragen auch der lediglich begrenzte Aufwärtsdruck auf die Löhne und Gehälter sowie die stabilen Immobilienpreise bei. Deshalb ist es nachvollziehbar, dass die Regierung potenzielle Hausbesitzer unterstützen möchte und zu diesem Zweck (angesichts der lediglich begrenzten Wirkung ihres Kreditfinanzierungsprogramms) nun ein „Hilfe-zum-Kauf“-Programm aufgelegt hat, das im Januar nächsten Jahres in Kraft tritt.

Ob dieses Programm funktionieren wird oder nicht, wird unter den Volkswirten weiterhin diskutiert werden. Theoretisch sollte das „Hilfe-zum-Kauf“-Programm die Immobilienpreise jedoch positiv beeinflussen. Für Kaufinteressenten und potenzielle Hauseigentümer könnte sich eine solche Tendenz letztlich aber als ungünstig erweisen, weil sie zum Kauf einer Immobilie dann möglicherweise einen höheren Kredit aufnehmen müssen als es ohne dieses Programm nötig gewesen wäre.

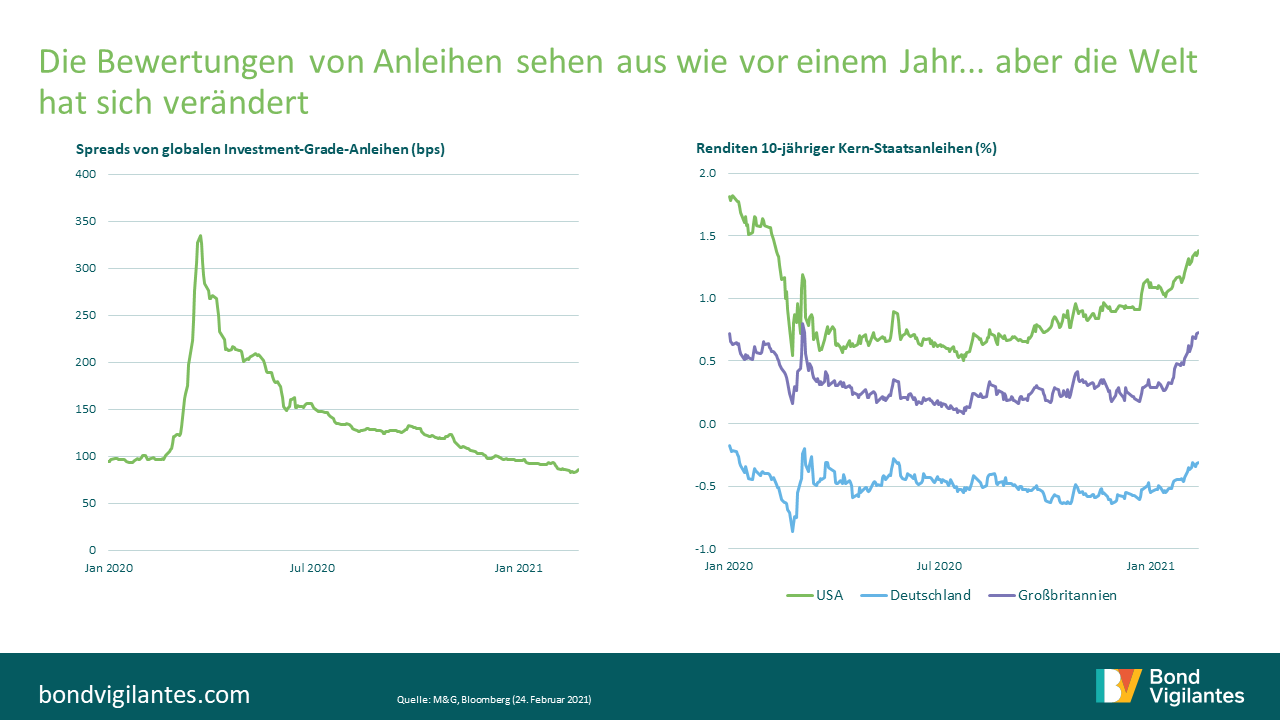

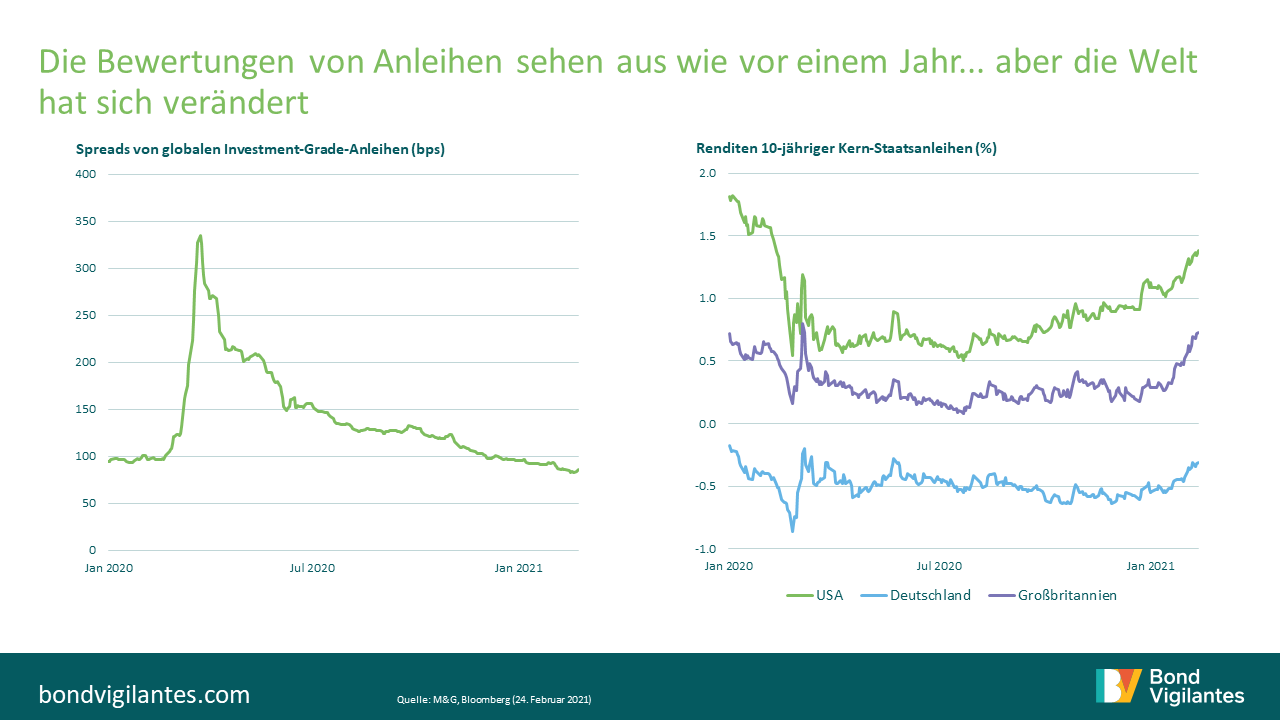

In den letzten Jahren haben sich Unternehmensanleihen unglaublich gut entwickelt. In Verbindung mit einem lediglich mäßigen Wirtschaftswachstum haben die Staatsschuldenkrise in Europa und die weltweit ergriffenen umfangreichen quantitativen Lockerungsmaßnahmen die Renditen von Staatsanleihen auf historische Tiefs nach unten getrieben. Gleichzeitig sind die Zinsdifferenzen von Unternehmensanleihen ausgehend von dem übertrieben hohen Niveau aus dem Jahr 2009 mittlerweile wieder deutlich geschrumpft. Aus diesem Grund konnten einige Segmente des Marktes für Anleihen mit Investment Grade-Status auf annualisierter Basis zweistellige Erträge vorlegen (was Sie auch der Grafik entnehmen können, die Richard gepostet hat), obwohl die Spreads in Phasen ausgeprägter Risikoscheu zwischenzeitlich etwas schwankten.

Doch können Unternehmensanleihen auch in Zukunft derart hohe Erträge generieren? Nun, das wird sicherlich ein schwieriges Unterfangen. Da die Duration des iBoxx £ Corporate-Index derzeit bei etwas unter acht Jahren liegt, müssten die Renditen in etwa um weitere 1 Prozent sinken. Entweder müssten die Renditen 10-jähriger britischer Staatsanleihen (Gilts) auf unter 1 Prozent fallen (von derzeit 1,7 Prozent), während die Zinsdifferenzen insgesamt seitwärts tendieren, oder aber die Spreads müssten deutlich schrumpfen, während die Gilt-Renditen gleichzeitig stabil bleiben (natürlich ist auch jede andere Rendite-Spread-Kombination möglich, die unter dem Strich einem Rückgang der Rendite um 1 Prozent entspräche).

Wenn man ausschließlich die Credit-Spreads berücksichtigt und sich dabei an den historischen Ergebnissen orientiert, besteht sicherlich immer noch Potenzial für einen weiteren Rückgang der Zinsdifferenzen. So lag beispielsweise der Spread des BofA Merrill Lynch BBB Sterling Corporate & Collateralised-Index Ende März bei 292 Basispunkten und damit 191 Basispunkte über seinem Vorkrisen-Tief von 101 Basispunkten von Ende Mai 2007. Doch welcher Katalysator könnte einen solchen Rückgang der Zinsdifferenzen auslösen?

In der aktuellen Ausgabe unserer „Ausblick“-Reihe untersuchen wir jene Faktoren, die das relative Bewertungsniveau von Unternehmens- und Staatsanleihen beeinflussen. Dabei gehen wir darauf ein, wie sich diese Faktoren im Laufe der Zeit verändert haben und welche dieser Faktoren letztlich dazu führen könnten, dass die Spreads von Unternehmensanleihen zukünftig sogar auf ein noch niedrigeres Niveau sinken könnten als in der Zeit vor der Finanzkrise.

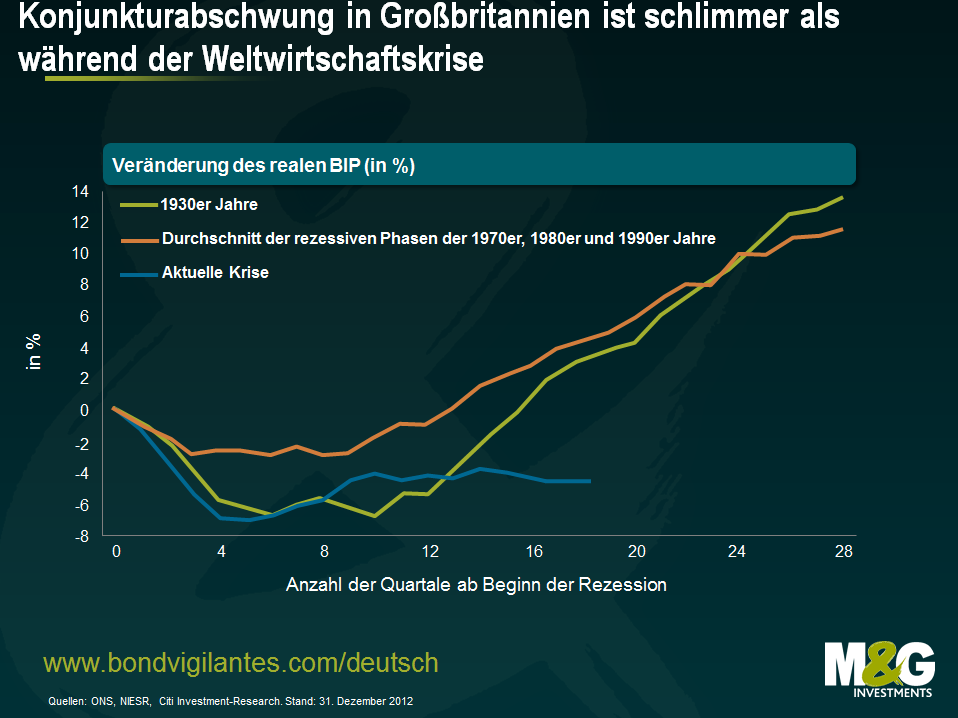

Anfang Juli wird Mark Carney, der momentan noch Chef der Notenbank Kanadas ist, an die Spitze der Bank of England rücken. Finanzminister George Osborne hatte ihn außerhalb des offiziellen Ausschreibungsverfahrens eigens ausgewählt, so dass nun natürlich auch hohe Erwartungen an Carney geknüpft werden. Dabei geht es in erster Linie darum, was er tun kann, um die britische Wirtschaft aus ihrer aktuellen Abschwungphase herauszuführen, die sich im Hinblick auf das BIP sogar als noch gravierender erweisen könnte als jene während der Weltwirtschaftskrise (in Großbritannien auch „The Slump“ genannt). Die mittlerweile berühmte Grafik des National Institute of Economic and Social Research zeigt das Ausmaß, in dem sich die Konjunktur derzeit sogar noch schwächer entwickelt als in früheren rezessiven Phasen.

Carney genießt derzeit ein hohes Ansehen. Denn während sich Großbritannien sowie die Eurozone zurzeit immer noch in oder am Rande einer Rezession befinden, wächst das kanadische BIP auf Jahresbasis um 1,7 Prozent und damit kräftiger als die US-Wirtschaft – und zwar sowohl während als auch nach der Finanzkrise. Gleichzeitig hat sich die Inflation in Kanada in den letzten sechs Jahren bei durchschnittlich 1,8 Prozent eingependelt, wobei die Inflation der Verbraucherpreise in Großbritannien bei 3,1 Prozent liegt – vielleicht der größte Makel der Amtszeit des fast schon puritanischen Inflationshüters Mervyn King.

Da Osborne die Fiskalpolitik als Mittel, um Großbritannien aus seiner aktuellen Krise zu führen, jedoch ausgeschlossen hat, ist unsere einzige Hoffnung nun also entweder eine ausgeprägte und rasche Erholungstendenz bei unserem größten Handelspartner, der Eurozone (und diese Hoffnung scheint ja vergeblich zu sein), oder aber die Geldmarktpolitik. Aber heißt das, dass nun alle Hoffnungen der Regierung darauf ruhen, dass Carney etwas ganz neues und völlig anderes unternimmt oder dass er die bisherigen Maßnahmen der Bank of England massiv ausweitet? Denn dann werden wir wohl alle enttäuscht werden. Nachfolgend nennen wir Ihnen fünf Gründe, weshalb der Handlungsspielraum von Mark Carney letztlich doch kleiner ist als er selbst und wir eigentlich gehofft hatten…

1 Man kann den Diskontsatz in Großbritannien nicht einfach senken, weil man dadurch die Bausparkassen belasten würde.

Als allererstes geht man hin und senkt einfach kurzerhand die Zinsen, um der Wirtschaft dadurch einen zwar moderaten, aber durchaus willkommenen Auftrieb zu geben. Doch aufgrund von „Double Dip“-Rezessionen und einer Ausweitung der quantitativen Lockerungsmaßnahmen liegt der Diskontsatz bereits seit Anfang 2009 konstant bei 0,5 Prozent. Natürlich könnte man ihn noch weiter gen 0 Prozent nach unten treiben (wie es die US-Notenbank getan hat), was für den Konsum zweifellos ebenso von Vorteil wäre wie für Unternehmen, deren Hypotheken oder Kredite an den Basiszins oder den Libor gekoppelt sind. Die Bank of England hat entsprechenden Forderungen nach einer weiteren Senkung des Diskontsatzes jedoch bereits mehrfach eine Absage erteilt – und zwar nicht nur, weil ein solcher Schritt wohl lediglich kleinere Vorteile hätte (obwohl auch dies zeitweise als Pro-Argument angeführt worden ist), sondern weil weitere Zinssenkungen durchaus auch dazu führen könnten, dass die Bausparkassen rote Zahlen schreiben. Dabei brauchen wir unsere Bausparkassen aber, denn da die Bereitschaft der Banken, Kredite zu vergeben, zuletzt deutlich nachgelassen hat, entfallen mittlerweile 22 Prozent des Bruttohypothekenvolumens auf Bausparkassen, nachdem es 2009 noch lediglich 13 Prozent gewesen waren. Aber warum werden Bausparkassen durch einen niedrigeren Diskontsatz so überproportional stark in Mitleidenschaft gezogen? Das erste Problem ist die Vielzahl so genannter „Tracker“- Hypotheken, die in der Vergangenheit von den Bausparkassen verkauft wurden. Dabei wird mit den Hauseigentümern ein Zinssatz vereinbart, der ausdrücklich um einen bestimmten Betrag höher (und in manchen Fällen sogar NIEDRIGER) ist als der Diskontsatz. Deshalb erleiden Bausparkassen bei sinkenden Zinsen auch Einbußen auf der Einnahmenseite. Gleichzeitig repräsentieren die Bausparkassen einen nur sehr geringen Anteil am Girokontenmarkt, so dass sie in hohem Maße davon abhängig sind, marktführende Sparzinsen bieten zu können, um so die für ihre Hypothekenfinanzierungen erforderlichen Einlagen aufzubauen. In den letzten Jahren bot man dann größtenteils festverzinsliche Verträge an. Aus der nachfolgenden Grafik geht hervor, dass die Nettozinseinnahmen gerechnet in Prozent der Vermögenswerte kontinuierlich gesunken sind, während der Diskontsatz gleichzeitig von 5,5 auf 0,5 Prozent nachgegeben hat. Sobald man die Kosten aber herausrechnet (die blaue Linie illustriert die Gewinnmargen „nach Kosten“), dürfen die Einnahmen kaum noch weiter sinken, bis der Sektor dann schließlich Verluste erleidet. Und im Falle eines negativen Diskontsatzes (den Paul Tucker in seiner Rede gestern Abend zwar als „unwahrscheinlich“ bezeichnet hat, aber man solle zum jetzigen Zeitpunkt „keine Eventualität ausschließen“) wäre diese Entwicklung sogar noch gefährlicher.

2 Ein schwächeres Pfund kann auch nicht das Ziel sein, weil die negativen Auswirkungen einer solchen Tendenz auf den Konsum größer sind als die positiven Effekte für das produzierende Gewerbe.

Eine spürbare Abwertung des Pfund wäre für unser produzierendes Gewerbe ein wahrer Segen, weil die Exporte dann preiswerter würden. Entgegen aller modernen Mythen stellen nämlich auch wir Güter her (so repräsentiert das produzierende Gewerbe derzeit 12 Prozent der gesamten Wirtschaftsleistung, und bei der Herstellung von Automobilien, Flugzeugturbinen, Chemikalien und Rüstungsgütern sind wir Briten wirklich gut). Im Rahmen einer „Strategie des offenen Wortes“ könnte Carney versuchen unsere Währung, die zukünftig das Conterfeit Winston Churchills trägt (gemäß dem Slogan „Ich habe nichts zu bieten als Mühsal, Blut, Schweiß und Tränen“), auf einen Abwärtstrend zu treiben . Außerdem hat er betont, dass es nicht zielführend sei, einfach Geld zu drucken und dieses dann zu verwenden, um ausländische Währungen zu kaufen. Denn dann hätten wir irgendwann unseren eigenen Staatsfonds! Doch auch an dieser Stelle muss man ein „aber“ einwerfen. Denn man gewinnt den Eindruck, als hätte die Bank of England diese Alternative bereits ausprobiert und dann erkannt, dass sie nicht funktionieren wird. Schließlich gab das Pfund Sterling auf handelsgewichteter Basis im Januar und Februar dieses Jahres um 7 Prozent nach, bevor Mervyn King dann schließlich erklärte, dass „wir natürlich nicht bestrebt sind, das Pfund Sterling abzuwerten… Vielmehr bewegen wir uns auf einen angemessen bewerteten Wechselkurs zu und könnten ihn meiner Meinung nach sogar bereits erreicht haben“. Das Problem liegt darin, dass das produzierende Gewerbe zwar wichtig, der Konsum aber von wesentlich größerer Bedeutung ist. So belegen Untersuchungen von Morgan Stanley, dass das produzierende Gewerbe in Großbritannien entgegen der landläufigen Meinung von einer Abwertung des Pfund kaum profitieren würde. Gleichzeitig würden die infolge des schwächeren Pfund steigenden Importpreise aber dazu führen, dass sich die Inflation beschleunigt. Das wiederum hätte zur Folge, dass die realen Einkommen sinken und schließlich der Konsum nachlässt. Und da die negativen Effekte eines rückläufigen Konsums schwerwiegender sind als die (eher zu vernachlässigenden) positiven Auswirkungen einer anziehenden Industrieproduktion, würde ein schwächeres Pfund die britische Wirtschaft insgesamt belasten.

3 Man kann der Chef sein, aber letztlich besteht der Unterschied lediglich darin, zuletzt abstimmen zu dürfen und damit das Zünglein an der Waage bei Abstimmungen zu sein.

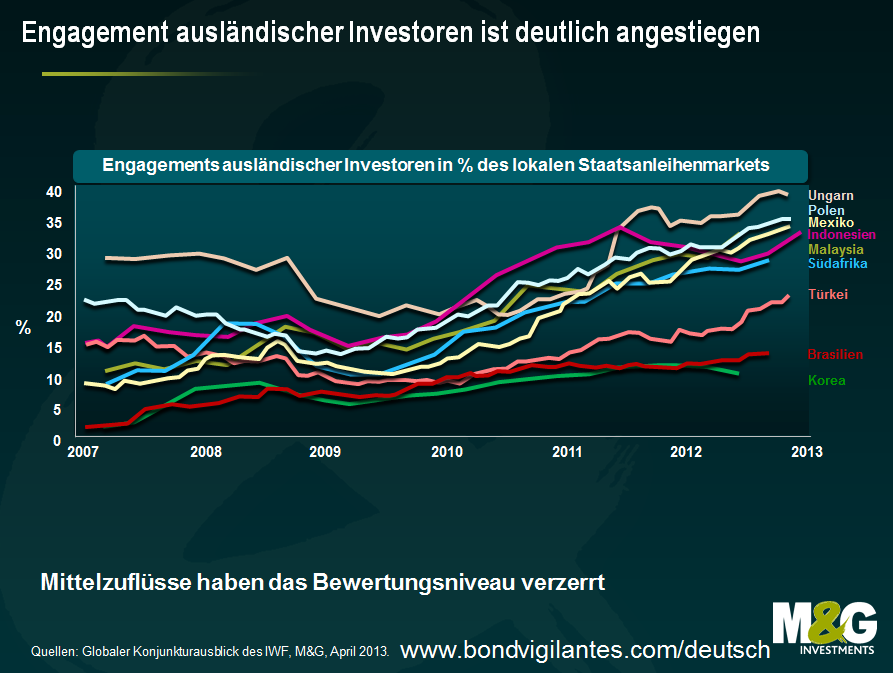

Und momentan möchten sechs der neun Mitglieder des Geldmarktpolitischen Ausschusses (MPC) keine weiteren monetären Ankurbelungsmaßnahmen mehr ergreifen. Man könnte also für immer in der Minderheit sein, obwohl ein kluger Notenbankchef wahrscheinlich erkennen würde, dass eine solche Spaltung für die Wahrnehmung der Notenbank als stabilisierende Kraft schädlich wäre – und so etwas wünscht man sich ja vor allem dann nicht, wenn ausländische Investoren jeden Monat britische Staatsanleihen (Gilts) im Wert von durchschnittlich 6 Mrd. Pfund erwerben. Die kanadische Geldmarktpolitik basiert hingegen weniger auf Abstimmungen, denn sie ist vielmehr konsens- bzw. abspracheorientiert. Mein Bauchgefühl sagt mir aber, dass die Mitglieder des Leitungsgremiums dadurch mehr Macht erhalten als etwa bei einer klassischen Abstimmungsentscheidung.

4 Falls die Regierung je eine Möglichkeit hatte, das Mandat der Bank of England wesentlich wachstumsfördernder aufzustellen, so wurde diese Gelegenheit womöglich bereits vertan.

Bei der Haushaltsvorstellung im März definierte George Osborne den Aufgabenbereich der Bank of England neu: „Im Rahmen dieser neuen Aufgabenstellung ist das MPC ausdrücklich dazu angehalten worden, darzulegen, welche Faktoren man bei den Überlegungen hinsichtlich des Zeitraums, bis die Inflationsrate den angestrebten Zielkorridor erreicht hat, gegeneinander abgewägt hat.“ Gleichzeitig hat er auch den Zeitpunkt des Schriftwechsels geändert, der zwischen dem Finanzminister und dem Notenbankchef stattfindet, sobald das Inflationsziel überschritten wird. Außerdem forderte Osborne die Bank of England auf, ihre Kommunikationspolitik auf den Prüfstand zu stellen (es wäre „wünschenswert“, wenn diese nun etwas zukunftsorientierter ausfallen würde). Da Osborne mit der Neuformulierung des Aufgabenbereichs aber nicht bis zu Carneys Ankunft gewartet hat, und der Markt sowieso einen wesentlich wachstumsorientierteren designierten Notenbankchef erwartet (was auch auf seine Rede zum Thema nominales BIP zurückzuführen ist, die Carney im Dezember vor der CFA Society of Canada gehalten hat), scheint diese Modifikation des Aufgabenbereichs eine lediglich moderate zu sein. Vielleicht besteht die einzige Hoffnung im Hinblick auf eine radikalere Notenbank tatsächlich in einer Änderung der Kommunikationspolitik. Denn wäre es dann nicht auch möglich, in Kommentaren zukünftige Zinsanhebungen an ein nachhaltiges BIP-Wachstum zu knüpfen anstatt einfach nur das Inflationsziel zu ändern?

5 Und letzten Endes ist Großbritannien ja auch nicht Kanada.

Unsere Banken sind angeschlagen (selbst während der Kreditkrise gab es in Kanada keine einzige offizielle Bankenrettung, obwohl man darüber spekuliert, dass es beträchtliche Unterstützung mittels der staatlichen kanadischen Hypothekengesellschaft CMHA gegeben hat). Unser größter Handelspartner steht ebenfalls unter Druck (der wichtigste Exportmarkt für Kanada sind die USA, wo die wirtschaftliche Entwicklung derzeit wesentlich besser verläuft als in der Eurozone). Unsere Rohstoffreserven gehen zur Neige (in der Nordsee fördern wir inzwischen nur noch 1,5 Mio. Barrel Öl pro Tag, während es 1999 noch 4,5 Mio. Barrel waren; im Gegensatz dazu ist Kanada der weltweit größte Uranförderer, der größte Produzent von Wasserkraft sowie der fünftgrößter Energielieferant überhaupt). Und schließlich hat Kanada seine Fiskalkrise bereits in den 1990er Jahren hinter sich gebracht. Im Jahr 1992 hatte S&P die Bonitätsqualität Kanadas von AAA auf AA+ herabgestuft, woraufhin die Politiker parteiübergreifend zu dem Entschluss gelangten, die Staatsverschuldung zu senken. Im Jahr 1996 erreichte das Verhältnis Staatsverschuldung/BIP dann bei etwa 70 Prozent seinen Höchststand, bevor Kanada im Jahr 2002 dann sein Rating AAA bzw. Aaa zurückerhielt. Großbritannien befindet sich momentan aber in einer ganz anderen wirtschaftlichen Lage, und die fiskalischen Probleme wiegen deutlich schwerer als diejenigen, die Mark Carney in seiner Zeit bei der Zentralbank Kanadas erlebt hat.

Es gibt aber nicht nur schlechte Nachrichten. Obwohl der Handlungsspielraum von Mark Carney also eindeutig begrenzt ist, könnte er im Hinblick auf das Timing das Glück auf seiner Seite haben. Um noch einmal den stellvertretenden Notenbankchef Paul Tucker zu zitieren, der gestern Abend gesagt hat: „Betrachtet man das letzte Jahr, so geht es der britischen Wirtschaft vielleicht doch nicht so schlecht wie die Zahlen auf den ersten Blick glauben machen… Meiner Meinung nach liegt zwar noch ein langer Weg vor uns, aber es besteht auf jeden Fall Grund zur Hoffnung.“

Die Presse hat bereits ausführlich darüber berichtet: In der vergangenen Woche haben die Bank of England und das britische Finanzministerium ihr gemeinsames Kreditförderprogramm „Funding for Lending“ (kurz: FLS) ausgeweitet. Ursprünglich war das FLS im Juli letzten Jahres mit dem Ziel aufgelegt worden, die Vergabe von Krediten an die Realwirtschaft (d.h. außerhalb des Finanzsektors) zu fördern. Im Rahmen dieses Programms kann sich eine Bank oder eine Bausparkasse britische Schatzanweisungen „leihen“ und im Gegenzug dafür geeignete Vermögenswerte als Sicherheiten hinterlegen. Die Gebühr, die dafür erhoben werden kann (also letztlich der Zins), sowie die Höhe des Betrags, der aufgenommen werden kann, sind davon abhängig, inwieweit das jeweilige Institut seine Kreditvergabe erhöht hat. Anschließend kann die entsprechende Bank oder Bausparkasse diese Schatzanweisungen entweder wieder gegen Liquidität eintauschen oder – was wesentlich günstiger und dementsprechend auch wahrscheinlicher ist – diese Papieren als liquide Mittel zu nutzen und die bisherigen Geldreserven zu ersetzen. Je mehr Kredite die einzelnen Institute also vergeben, desto mehr können sie sich zu günstigen Zinsen leihen.

Die BoE und das Finanzministerium haben dieses Programm bereits als Erfolg für sich verbucht. Aber auf welcher Grundlage?

Heute hat uns die Nachricht erreicht, dass die Zahl der bewilligten Hypotheken im März erneut niedrig war und lediglich moderat auf 53.500 angestiegen ist. Bereits seit Anfang 2010 stagniert die Zahl der neu vergebenen Hypothekenkredite bei rund 50.000 pro Monat. Und obwohl die jüngste Ausweitung des FLS die Kreditvergabe an kleine und mittelständische Unternehmen ankurbeln soll, scheint die Kreditvergabe trotz dieser vergleichsweise günstigen Finanzierungsquelle nicht wie gewünscht anzusteigen.

Da die durchschnittlichen Hypothekenzinsen in Großbritannien derzeit bei etwa 4 Prozent liegen, während die Banken gleichzeitig zu schätzungsweise 0,75 Prozent Geld bei der Bank of England leihen können, werden die niedrigen Zinsen also offenbar nicht an die breite Masse weitergegeben. Sofern die Nettozinsspannen der Banken also nicht jene Kennzahl sind, die bei der Erfolgsmessung des Programms zugrunde gelegt wird, halte ich es also für nicht legitim, von einem großen Erfolg zu sprechen.

Es sei denn, Sie sind in hypothekarisch besicherten Wertpapieren investiert. Denn der britische Markt für mit Wohnimmobilien hypothekarisch besicherte Wertpapiere (RMBS) ist seit der Einführung des FLS kräftig angestiegen. Zugegeben, die meisten risikobehafteten Anlageformen haben seit dem letzten Sommer deutlich zugelegt – auch wegen der mittlerweile berühmten Rede von Mario Draghi – aber meiner Meinung nach hat das FLS dem britischen RMBS-Sektor noch einen zusätzlichen Schub verliehen.

Anstatt jedoch RMBS-Papiere zu emittieren, haben Banken und Bausparkassen ihre Hypothekenportfolios lieber mit Hilfe des FLS abgesichert. Dadurch wurde das technische Umfeld an diesem Markt gestützt. Die nachfolgende Grafik zeigt den Spread eines Index kurz laufender, mit AAA eingestufter, britischer Hypotheken hoher Qualität. Man erkennt, dass die Rallye dieser Papiere im letzten Sommer begonnen hat und der Spread seit dem Herbst um etwa 50 Basispunkte pendelt. Dabei war das knappe Angebot – denn seit letzten November wurden keine neuen Papiere mehr begeben – für die Spreads zweifellos von Vorteil.

Ebenso wie die Bank of England nimmt auch das Finanzministerium für sich in Anspruch, dass das Programm ein Erfolg ist, indem man sich darauf beruft, dass es ansonsten noch wesentlich schlimmer gekommen wäre. Ob das stimmt, werden wir natürlich nie erfahren. Aber unabhängig davon, ob die Lage dadurch nur wirklich besser geworden ist oder nicht – das FLS scheint fast das genaue Gegenteil von dem bewirkt zu haben, wozu es eigentlich dienen sollte. Schließlich ist dieses Programm aufgelegt worden, um den Nicht-Finanzsektor zu stützen. Soweit ich das jedoch beurteilen kann, hat es bisher hauptsächlich dazu beigetragen, den Finanzsektor etwas stärker und robuster zu machen.

Zu Beginn dieser Woche sanken die Renditen 5- und 10-jähriger spanischer Anleihen auf ihren niedrigsten Stand seit dem vierten Quartal 2010. Ursprünglich ausgelöst worden war diese Rallye zweifellos von der Zusage Mario Draghis, „alles Notwendige zu tun, um den Euro zu retten“. Durch die Verbesserungstendenz, welche die Wirtschaftsdaten aus der Eurozone dann im zweiten Halbjahr 2012 vorlegten und die wohl zumindest teilweise auch auf die Äußerung von Draghi zurückzuführen war, erhielt diese Tendenz dann zusätzlichen Auftrieb. Allerdings hat sich diese Rallye an den Peripheriemärkten auch in diesem Jahr noch fortgesetzt, obwohl sich die Wirtschaftsdaten in den letzten Monaten eigentlich wieder deutlich verschlechtert haben. So wächst die Kluft zwischen den konjunkturellen Fundamentaldaten einerseits und dem Bewertungsniveau andererseits derzeit rasant.

Diese Entwicklung illustriert auch die nachfolgende Grafik: Auf der linken Achse wird die Zinsdifferenz 10-jähriger italienischer Anleihen gegenüber ihren deutschen Pendants aufgeführt, auf der rechten Achse wird der Citi Eurozone Economic Surprise Index dargestellt (falls die grüne Linie also ansteigt, bedeutet dies unerwartet schwache Wirtschaftsdaten).

Vor allem an der Zahlungsfähigkeit Spaniens habe ich nach wie vor meine Zweifel. Für mich ist ein Staat nämlich dann zahlungsunfähig, wenn das Verhältnis Staatsverschuldung/BIP kontinuierlich ansteigt. Natürlich kann die EZB mit liquiden Mitteln einspringen, damit Spanien seine Verbindlichkeiten refinanzieren kann. Und natürlich befinden sich viele andere Industrienationen wohl in derselben Situation. So klettert das Verhältnis Staatsverschuldung/BIP in Japan momentan zügig gen 300 Prozent. Im Vergleich dazu wirkt die Schuldenlast Spaniens fast schon mickrig. Doch das Beispiel Griechenlands lehrt uns, dass Verbindlichkeiten von Eurozone-Staaten restrukturiert werden können (und auch werden), wenn das entsprechende Land als insolvent angesehen wird. Bereits in einem Kommentar aus dem Jahr 2010 hatten wir prognostiziert, dass Spanien genau dieses Szenario bevorsteht.

Bei einer detaillierten Analyse der langfristigen Schuldentrends in Spanien muss man sich zunächst noch einmal vor Augen führen, dass das Verhältnis Staatsverschuldung/BIP eines Landes durch drei Variablen beeinflusst wird, nämlich:

Der massive Anstieg des Verhältnisses Staatsverschuldung/BIP Spaniens ist auf alle drei oben genannten Variablen zurückzuführen. Betrachtet man nun jede dieser Variablen für sich, so zeigt die nachfolgende Grafik das nominale BIP-Wachstum Spaniens im Vergleich zu den nominalen Kreditkosten über sechs Jahre (genau genommen sollten in dieser Berechnung eigentlich die durchschnittlichen Zinskosten berücksichtigt werden, die für Spanien momentan bei rund 4 Prozent liegen – stattdessen habe ich die Rendite spanischer Anleihen mit 6-jähriger Laufzeit zugrunde gelegt). Von 2001 bis 2007, als Spanien noch ein nominales BIP-Wachstum von 7 bis 9 Prozent vorlegen konnte, waren Kreditkosten in Höhe von 4 Prozent in Ordnung. Heutzutage ist das nicht mehr der Fall.

Da die Kreditkosten Spaniens zurzeit höher sind als das nominale Wirtschaftswachstum des Landes, bedarf es für eine Stabilisierung der Staatsverschuldung im Vergleich zum BIP (laut Punkt 2) also eines Primärüberschusses. Allerdings weist Spanien zurzeit ein hohes Haushaltsdefizit (seit 2009 durchschnittlich 10,2 Prozent) und somit auch ein beträchtliches Primärdefizit auf. Aus der nachfolgenden Grafik geht hervor, inwieweit der IWF seine Prognosen für das spanische Haushaltsdefizit seit 2011 kontinuierlich angehoben hat.

Ein Grund dafür, dass der IWF immer weiter steigende Haushaltsdefizite erwartet, ist der Umstand, dass seine Wachstumsprognosen bisher immer übertrieben optimistisch waren. So zeigt die nachfolgende Grafik, dass der IWF für Spanien noch im Jahr 2011 von einem Wachstum von stolzen 2 Prozent ausgegangen ist. Stattdessen befindet sich Spanien aber immer noch in einem Konjunkturabschwung (erst gestern wurde bekannt gegeben, dass die Arbeitslosenquote im ersten Quartal auf ein neues Rekordhoch von 27,2 Prozent angestiegen ist). Bei den meisten langfristigen Wachstumsprognosen wird schlicht und einfach das langfristige durchschnittliche Wachstum der entsprechenden Staaten zugrundegelegt. Angesichts der hohen Verschuldung des spanischen Staates sowie des dortigen Privatsektors dürfte das Wachstumspotenzial Spaniens jedoch auf lange Sicht bei lediglich 1 Prozent p.a. liegen. Dazu trägt auch eine ungünstige demografische Entwicklung bei.

Und wie steht es um den dritten Faktor, der das Verhältnis Staatsverschuldung/BIP beeinflusst, nämlich die “stock-flow adjustments“? Unser für spanische Banken zuständiger Analyst Ed Felstead hält es nicht für undenkbar, dass selbst einige jener Banken, die vom Staat bereits rekapitalisiert worden sind, noch weitere Finanzspritzen benötigen, obwohl die meisten „faulen“ Kredite und Wertpapiere aus dem Immobiliensektor inzwischen zur spanischen „Bad Bank“ Sareb transferiert worden sind. Trotzdem ist der Anteil Not leidender Kredite sogar bei „sauberen“ Banken immer noch hoch, während die Einnahmen nach wie vor niedrig sind und die Gewinnmargen weiter schrumpfen. Deshalb würde eine weitere Verschlechterung der Asset-Qualität bei Nicht-Immobilienkrediten dazu führen, dass die Banken höhere Rückstellungen bilden müssten. Dies hätte dann aber Kapitalverluste zur Folge, die nicht wieder ausgeglichen werden könnten. Angesichts des Zustands, in dem sich die spanische Wirtschaft wie oben erläutert zurzeit befindet, ist eine solche Verschlechterung wahrscheinlich, zumal die Asset-Preise durch die Wertpapierverkäufe der Sareb momentan zusätzlich unter Druck geraten, während gleichzeitig eine schuldnerfreundlichere Gesetzgebung im Gespräch ist, die Zwangsvollstreckungen und Zahlungsrückstände neu regeln soll.

Da mit einer wundersamen Rückkehr des Wachstums zurzeit also nicht zu rechnen ist, werden die Kreditkosten Spaniens auch weiterhin über der Wachstumsrate des Landes liegen. Gleichzeitig werden die Haushaltsdefizite hoch bleiben, und es ist nach wie vor unklar, ob und in welcher Höhe die Banken zukünftig weitere Finanzhilfen benötigen werden. Mittlerweile geht auch der IWF nicht mehr davon aus, dass sich die spanische Staatsverschuldung wieder einpendeln wird. Vielmehr erwartet man inzwischen, dass die Verschuldung auf absehbare Zeit weiter ansteigen wird, wobei man allerdings von dem immer noch übertrieben zuversichtlichen Szenario ausgeht, dass das BIP-Wachstum wieder zu seinem langfristigen Mittelwert zurückkehren wird. Aus diesem Grund scheinen Anleihen von Peripheriestaaten der Eurozone, und zwar insbesondere spanische Anleihen, momentan für eine Verkaufswelle anfällig zu sein.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.