Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

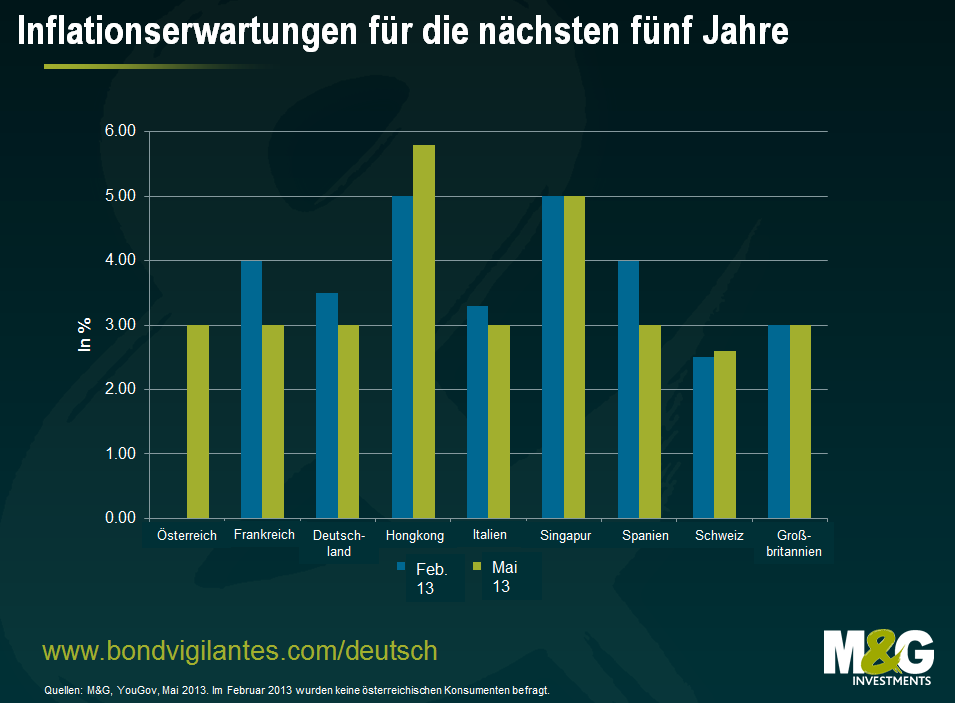

Als im Ausland lebender Deutscher bin ich mit der unerschöpflichen Anzahl von Klischees, was vermeintlich „typisch deutsch“ ist, bestens vertraut. Eines dieser Klischees handelt beispielsweise von der Sehnsucht der Deutschen nach Preisstabilität sowie der damit einhergehenden Angst vor steigenden Preisen. So belegen in der Tat die Ergebnisse der jüngsten Umfrage zu den Inflationserwartungen, die YouGov im Auftrag von M&G durchgeführt hat, dass sich die deutsche Bevölkerung um die aktuelle inflationäre Entwicklung Sorgen macht. Gleichzeitig geht aus der nachfolgenden Grafik hervor, dass die Deutschen den politischen Entscheidungen der EZB außerordentlich wenig Vertrauen entgegenbringen und davon ausgehen, dass die Inflation sowohl in 12 Monaten als auch in fünf Jahren über der Zielvorgabe von 2 Prozent liegen wird. Obwohl dieser Trend zwischen Februar und Mai 2013 etwas nachgelassen hat, bleiben vor allem die mittelfristigen Inflationserwartungen sehr hoch.

Ganz offensichtlich hat der metaphorische Vergleich mit Goethes Verkörperung des Teufels, Mephisto, den Bundesbankpräsident Jens Weidmann kürzlich gezogen hat, das Vertrauen der deutschen Bürger in die Fähigkeit der EZB, für Preisstabilität zu sorgen, ebenso wenig gestärkt wie die übrigen kritischen Kommentare der Bundesbank. Meiner Meinung nach haben jedoch noch weitere Faktoren dazu geführt, dass die Deutschen von einer steigenden Inflationsrate ausgehen. So hatte ich bereits zu Beginn dieses Jahres meine Beobachtungen zur Lohnentwicklung in Deutschland dargelegt, aus denen ich seinerzeit den Schluss zog, dass es 2013 zu einem recht kräftigen Wachstum der Reallöhne kommen könnte.

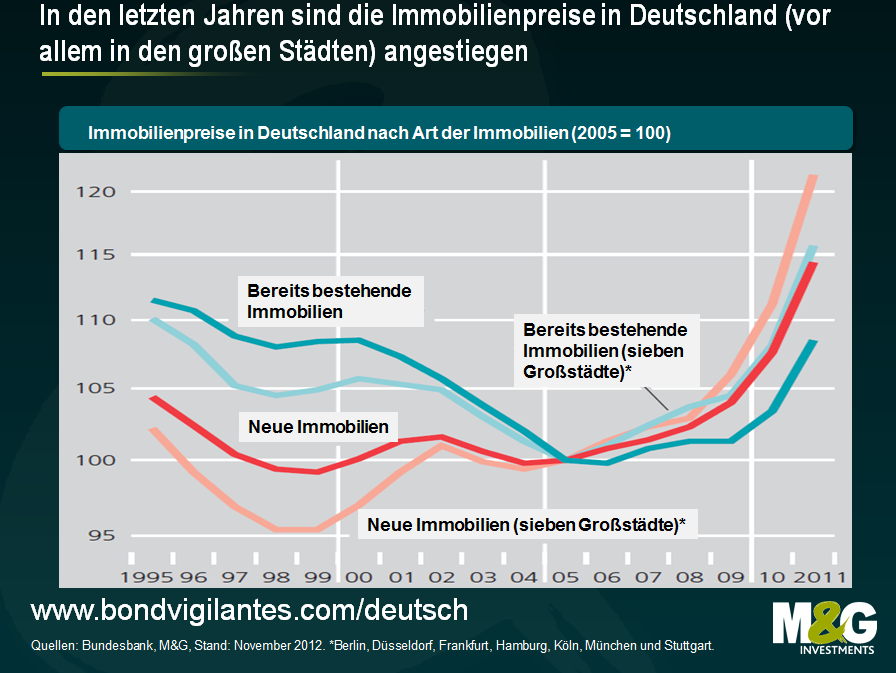

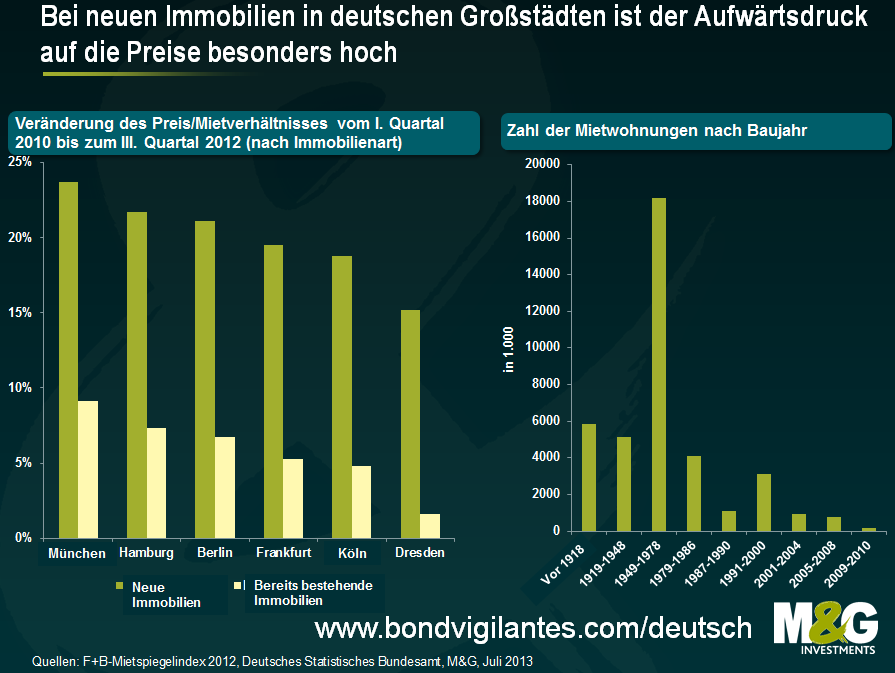

Allerdings lässt sich in Deutschland im Gegensatz zu den meisten anderen Staaten Europas derzeit auch noch eine ganz andere Form von Inflation beobachten: steigende Immobilienpreise. Obwohl es sich dabei vielmehr um eine Art Inflation der Asset-Preise als um eine Verbraucherpreis-Inflation handelt, hat auch diese Entwicklung weitreichende Auswirkungen auf das Niveau der Verbraucherpreise insgesamt. Zunächst einmal neigen Immobilienbesitzer dazu, höhere Kosten für die Refinanzierung von Hypotheken in Form höherer Mieten weiterzugeben. Da die Mietkosten eine bedeutende Komponente des deutschen CPI-Korbs (21 Prozent) bilden, wirken sich diese Mietsteigerungen auch auf die allgemeine Inflationsrate aus. Darüber hinaus sind Hauseigentümer in Phasen steigender Immobilienpreise eher in der Lage, ihre Konsumausgaben zu erhöhen, indem sie die höheren Beleihungswerte ihrer Objekte nutzen, um Kredite aufzunehmen (obwohl dies in Deutschland angesichts eines fehlenden Kreditwachstums derzeit offensichtlich nicht der Fall ist). Die nachfolgende Grafik zeigt, dass die Immobilienpreise in Deutschland zwischen 2007 und 2011 im Durchschnitt um 10 bis 20 Prozent angestiegen sind. Dabei gab es je nach Lage und Art der Immobilie beträchtliche Unterschiede. Zudem lassen sich nach Einschätzung des Deutschen Instituts für Wirtschaftsforschung (DIW) Belege dafür finden, dass dieser Trend vor allem in den deutschen Städten seitdem angehalten und sich offenbar sogar noch beschleunigt hat. So sind die Wohnungspreise in Berlin, München und Hamburg seit 2007 um schätzungsweise 10 Prozent, 7 Prozent bzw. 6 Prozent pro Jahr angestiegen.

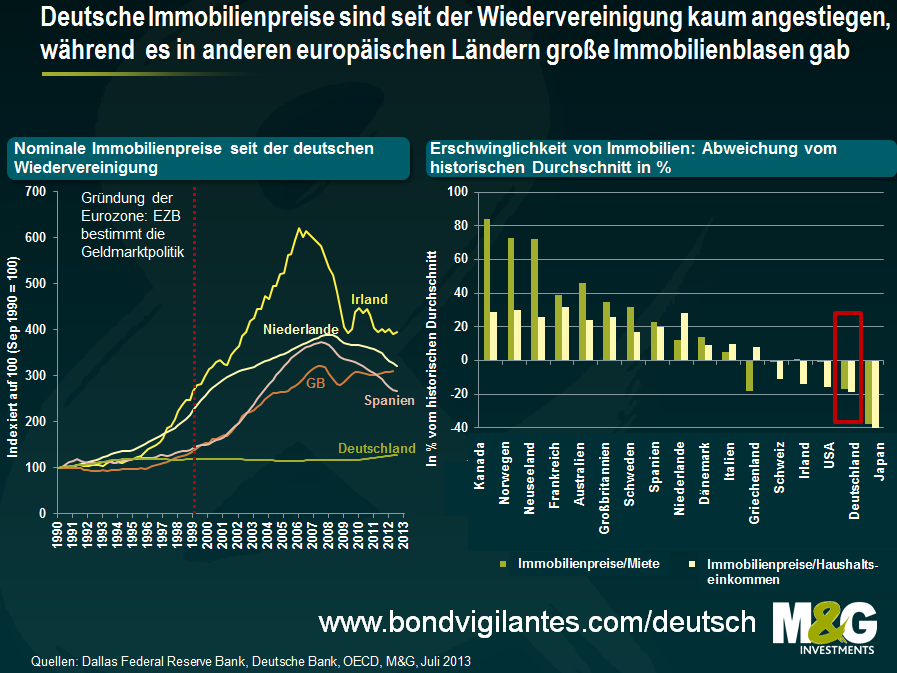

Mit seiner Entwicklung steht der deutsche Immobilienmarkt historisch betrachtet in deutlichem Gegensatz zu den Immobilienmärkten vieler anderer europäischer Staaten. Bis 2008 waren die Leitzinsen der EZB für Deutschland eigentlich zu hoch, während sie für die rasant wachsenden Volkswirtschaften Irland und Spanien zu niedrig waren. Deshalb gab es in Deutschland in den 2000er Jahren keinen kreditfinanzierten Immobilienboom, der irische und spanische Hausbesitzer letztlich in finanzielle Schwierigkeiten stürzte. Seit dem Platzen der Immobilienblasen in Irland und Spanien sind die Immobilienpreise dort zwar beträchtlich gesunken, machen im Vergleich zu der Zeit vor dem Zusammenschluss der Eurozone aber nach wie vor einen hohen Eindruck. Die Niederlande lieferten zuletzt das jüngste Beispiel für eine europäische Volkswirtschaft, die durch eine platzende Immobilienblase ins Straucheln geraten ist. So sind die Häuserpreise dort gegenüber dem Vorjahr um 9,6 Prozent zurückgegangen. Gleichzeitig scheint sich der Abschwung der niederländischen Konjunktur zu beschleunigen – eine Entwicklung, die man zweifellos sehr genau im Auge behalten muss. Interessanterweise sind die Immobilienpreise in Großbritannien mittlerweile wieder auf Vorkrisen-Niveau angestiegen, und das schlecht durchdachte „Hilfe-zum-Kauf“-Programm der britischen Regierung könnte die Preise sogar noch weiter nach oben treiben.

Zwar haben die Häuserpreise in Deutschland zuletzt wieder angezogen, doch wenn man den Zeitraum bis zur deutschen Wiedervereinigung im Jahr 1990 betrachtet, wird deutlich, dass das nominale Immobilienpreisniveau in Deutschland in den letzten 23 Jahren kaum gestiegen ist, vom realen Preisniveau einmal ganz zu schweigen. Somit hat der landesweite Aufwärtstrend bei den Immobilienpreisen, der insbesondere in Städten wie Berlin zu beobachten ist, auf einem sehr niedrigen Ausgangsniveau eingesetzt. Deshalb besteht nach wie vor ein beträchtliches Potenzial für weitere Preissteigerungen, zumal die Erschwinglichkeit von Immobilien (gemessen an den Häuserpreisen im Verhältnis zu den Mieten sowie im Vergleich zum Haushaltseinkommen) immer noch deutlich unter dem historischen Durchschnitt liegt. Derweil bleiben Immobilien in Großbritannien, Spanien und den Niederlanden im historischen Vergleich teuer. Da die Refinanzierungssätze angesichts der momentan niedrigen Zinsen also günstig sind (die Geldmarktpolitik der EZB ist für Deutschland möglicherweise zu locker) und die Immobilienpreise gleichzeitig stetig ansteigen, würde man dann nicht zwangsläufig davon ausgehen, dass die Deutschen in neue Immobilien investieren würden?

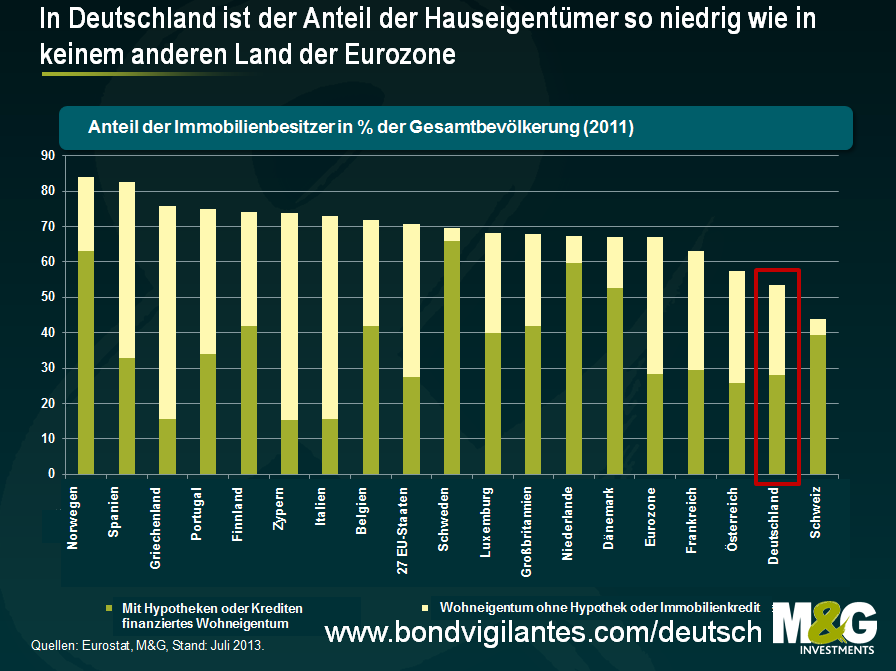

Doch bisher haben sie es zumindest unter Berücksichtigung europäischer Standards noch nicht wirklich getan. Zwar hat die Zahl der Immobilienbesitzer in den letzten Jahren zugelegt, ist aber immer noch wesentlich niedriger als in den übrigen Ländern Europas. So wohnt ungefähr lediglich die Hälfte der Bevölkerung in den eigenen vier Wänden (bei der im Jahr 2010 in Deutschland durchgeführten Volkszählung wurde festgestellt, dass der Anteil der Hauseigentümer bei 45,7 Prozent liegt, während die entsprechende Zahl von Eurostat rund 8,7 Prozent höher ist). Im Vergleich dazu beträgt der Anteil der Immobilienbesitzer auf europäischer Ebene etwa 70 Prozent. Betrachten wir deshalb einmal die Gründe, weshalb die Immobilieninvestitionen in Deutschland bisher noch nicht explodiert sind.

Immobilieneigentum ist aus einer Reihe historischer, kultureller und wirtschaftlicher Gründe nicht so stark verbreitet. Die Standards bei der inländischen Kreditvergabe sind beispielsweise seit jeher recht streng, so dass es in Deutschland keinen Hypotheken-Boom gab, der die Immobilienblasen in den USA, Irland und Spanien ausgelöst hat (leider galten diese strengen Standards nicht für Kredite, die ins Ausland vergeben wurden – das wurde während der 2008er-Krise deutlich und bestätigte sich erst kürzlich, als auch deutsche Banken durch die Insolvenz der Stadt Detroit in Mitleidenschaft gezogen wurden). Die durchschnittliche Ersttilgungsrate beträgt derzeit rund 2 Prozent, während die Beleihungsquote im Durchschnitt nach wie vor bei unter 80 Prozent liegt. Im Vergleich dazu waren Kredite ohne Ersttilgungsrate und mit einer Beleihungsquote von über 90 Prozent vor der Finanzkrise in den USA keine Seltenheit. Darüber hinaus deuten auch die aktuellen Zahlen zum Wachstum bei Hypothekenkrediten, das 2011 bei 1,2 Prozent und 2012 bei 0,3 Prozent lag, keineswegs auf einen „heiß gelaufenen“ Immobilienmarkt hin.

Außerdem entspricht es historisch bedingt der deutschen Wohnkultur, eine Immobilie zu mieten, und es dauert lange, bis sich eine solche Kultur wandelt. Diese Neigung zur Miete lässt sich mitunter auf die politischen Maßnahmen der deutschen Regierung nach dem Zweiten Weltkrieg zurückführen. Damals reagierte der Staat auf den akuten Wohnungsmangel, indem er den sozialen Wohnungsbau stark subventionierte anstatt günstige Finanzierungen für neue Privathäuser zur Verfügung zu stellen. Die obige Grafik zeigt, dass die Immobilieninvestitionen in Deutschland zwischen 1949 und 1979 massiv angestiegen sind und dass die aktuell vermieteten Wohnimmobilien größtenteils noch aus dieser Zeit stammen. Viele Deutsche aus der so genannten „Baby Boomer“-Generation sind in Mietwohnungen und -häusern aufgewachsen, so dass für diese Generation diese Art des Wohnens in Deutschland nicht die Ausnahme, sondern eher die Norm war. Die Grafik illustriert aber auch eindeutig, dass es in den letzten drei Jahren vor allem in vergleichsweise prosperierenden städtischen Ballungsräumen wesentlich teurer geworden ist, zur Miete zu wohnen. So konnten Vermieter die Mieten für neue Wohnimmobilien in dieser Zeit um mehr als 20 Prozent anheben. Im Oktober letzten Jahres veröffentlichte die deutsche Regierung einen Bericht, aus dem hervorging, dass die Nachfrage nach städtischem Wohnraum in wirtschaftlich starken Regionen noch bleiben wird. Der Grund dafür ist die anhaltende Abwanderung aus wirtschaftlich schwächeren Landesteilen. Deshalb geht man davon aus, dass sich der Bedarf an Wohnimmobilien in deutschen Städten bis 2025 auf 183.000 Einheiten pro Jahr belaufen wird.

Angesichts der beträchtlichen Nachfrage nach zusätzlichem Wohnraum in städtischen Gebieten sowie wegen des momentan günstigen Investitionsumfelds könnten die Immobilienpreise in Deutschland also noch eine Weile weiter ansteigen. Vor allem in florierenden Ballungszentren wie Hamburg, Stuttgart und München scheinen Preissteigerungen für neu entwickelte Immobilien in den nächsten Jahren unvermeidlich zu sein. Eine Immobilienblase ist derzeit aber nicht in Sicht, weil aufgrund des nachwievor lediglich begrenzten Kapitals der Banken kein übertriebenes Kreditwachstum zu beobachten ist. Auch das Bewertungsniveau spricht momentan nicht für eine Blasenbildung, denn die Erschwinglichkeit von Immobilien wirkt im historischen Vergleich immer noch vernünftig. Vielmehr haben wir es in Deutschland zurzeit mit einer natürlichen Korrektur der Immobilienpreise zu tun – eine Entwicklung, die im Endeffekt auch der Eurozone insgesamt zugute kommen könnte. Denn ein Anstieg der Immobilieninvestitionen würde letztlich zu einem Rückgang der extrem hohen Sparquote in Deutschland führen. Dadurch wiederum würde der beträchtliche Leistungsbilanzüberschuss schrumpfen, was für eine ausgeglichenere Struktur innerhalb der Eurozone von Vorteil wäre.

Beeinträchtigt werden könnte dieser natürliche Bereinigungsprozess bei den Immobilienpreisen in Deutschland aber durch die Einflussnahme des deutschen Staates. Die deutschen Bürger beobachten momentan nämlich mit großer Sorge, dass Mietwohnungen immer teuerer werden. So haben nicht nur die eher linksgerichteten deutschen Parteien, sondern auch die Christdemokraten (CDU) von Angela Merkel inzwischen die Einführung einer so genannten „Mietpreisbremse“ in ihr Wahlprogramm aufgenommen. Dabei handelt es sich um ein politisches Instrument, das Erhöhungen des Mietpreises bei der Neuvermietung eines Hauses oder einer Wohnung nach oben hin begrenzen soll. Da die FDP, der Koalitionspartner der CDU, eine solche politische Initiative offenbar als einzige große deutsche Partei nicht befürwortet, ist es durchaus möglich, dass nach der Bundestagswahl im September tatsächlich eine Art „Mietpreisbremse“ eingeführt wird. Eine solche Maßnahme hätte dann wahrscheinlich einen disinflationären Effekt, der sich auch in den mittelfristigen Inflationserwartungen der Bevölkerung widerspiegeln könnte, die dann von ihrem derzeit hohen Niveau sinken könnten. Letztlich würde sich eine solche „Mietpreisbremse“ auch auf die Immobilienpreise auswirken, denn die Aussicht, höhere Preise und Finanzierungskosten nur noch eingeschränkt in Form einer höheren Miete an den Mieter weitergeben zu können, könnte die Attraktivität von Immobilieninvestitionen beeinträchtigen. Diesem Argument könnte man jedoch entgegenhalten, dass die aktuelle Wohnraumknappheit am deutschen Immobilienmarkt Engpässe hervorrufen könnte und letztlich dazu führen wird, dass die Preise weiter ansteigen, falls nicht wieder verstärkt in Wohnimmobilien investiert werden sollte. Damit könnte die Inflation der Asset-Preise in Deutschland anhalten, während sich das Mietpreiswachstum gleichzeitig ebenso wie die Inflation der Verbraucherpreise abschwächt. Vor diesem Hintergrund sollten man sowohl den deutschen Immobilienmarkt als auch die Inflationserwartungen der Deutschen unbedingt im Auge behalten!

Die Kredit-Ratingagentur Moody’s veröffentlichte vor einigen Tagen einen Bericht, der sich mit dem Markt für forderungsbesicherte Wertpapiere beschäftigte. Dabei zog ein Abschnitt dieses Berichts besonderes Medieninteresse auf sich – nämlich die detaillierte Einschätzung der Ratingagentur hinsichtlich Wertpapieren, die mit tilgungsfreien britischen Wohnimmobilienhypotheken besichert sind.

So gelangt Moody’s zu der wenig überraschenden Schlussfolgerung, dass die Ausfallquoten bei tilgungsfreien Hypothekendarlehen ebenfalls zulegen werden, sobald die Zinsen in Großbritannien allmählich wieder ansteigen. Darüber hinaus legt die Ratingagentur dar, dass dieser Effekt bei Krediten geringerer Qualität ausgeprägter sein wird als im Premium-Segment des Marktes. Dies leuchtet ein, da Schuldner mit einer einschlägigen Kredithistorie dieser Gruppe üblicherweise automatisch zugerechnet werden. Deshalb ist bei diesen Kreditnehmern auch die Wahrscheinlichkeit dafür, dass bei der Rückzahlung der Hypotheken Probleme auftreten, im Durchschnitt größer als bei erstklassigen Schuldnern.

Für RMBS-Papiere, die mit tilgungsfreien Hypothekenkrediten abgesichert sind, ist dies aber nicht so schlimm wie man eigentlich annehmen könnte. Bei der Strukturierung dieser RMBS-Papiere wurden nämlich größtenteils Vorkehrungen getroffen, welche die Besitzer vorrangigerer Papiere zulasten jener Anleger schützen, die nachrangigere Papiere halten. So verfügen solche Papiere in der Regel über eine Vielzahl unterschiedlicher Schwellenwerte, beispielsweise im Hinblick auf die Ausfallquote oder die Verbesserung der Kreditwürdigkeit. Werden diese Schwellenwerte erreicht, werden die Cashflows in die vorrangigsten Tranchen der entsprechenden Papiere umgeleitet. Dadurch wird die Fälligkeit dieser Papiere vorgezogen, während gleichzeitig ihre Rendite steigt.

Ein Papier, das ich kürzlich unter die Lupe genommen habe, ist beispielsweise zu 95 Prozent mit tilgungsfreien Hypothekenkrediten abgesichert. Der Schwellenwert dieses Papiers wird erreicht, wenn mindestens 7,5 Prozent der zugrunde liegenden Hypotheken seit mehr als drei Monaten im Rückstand sind. Die Ausfallrate ist momentan zwar wesentlich niedriger, doch falls sie auf über 7,5 Prozent ansteigen sollte, würden die bisher zeitanteiligen Zinszahlungen dieses Papiers auf einen sequenziellen Auszahlungsmodus umgestellt werden. Dann würden die zusätzlichen Cash-Flows, die durch Zwangsenteignungen oder Refinanzierungen generiert werden würde, nicht mehr gleichmäßig auf alle Investoren verteilt, sondern vollständig an die vorrangigen Gläubiger ausgezahlt werden. Somit wäre ein Anstieg der Zinsen und der Ausfallquoten für Besitzer vorrangiger Papiere in diesem Fall eindeutig von Vorteil.

Ein weiterer Faktor, den es zu berücksichtigen gilt, ist die Frage, zu welchem Zeitpunkt die Hypotheken, mit denen ein Papier abgesichert ist, vergeben worden sind. So sind Hypothekenkredite, die in jener Phase gewährt wurden, als die Kreditblase im Jahr 2007 ihren Zenit erreichte, im Allgemeinen von geringerer Qualität, weil bei der Kreditvergabe damals grundsätzlich lockerere Standards zugrunde gelegt wurden. Außerdem verfügten die Schuldner seinerzeit insgesamt noch über weniger Eigenkapital. Aus diesem Grund ist der Reiz, die Hypothek auch weiterhin jeden Monat zu tilgen, bei diesen Krediten nicht besonders groß.

Inhaber nachrangiger Papiere, die erst verhältnismäßig spät begeben worden sind, sollten sich um die Aussicht zukünftiger Zinsanstiege also definitiv Sorgen machen. Derweil sollten Besitzer vorrangiger Papiere die weitere Entwicklung des Marktes zwar aufmerksam im Auge behalten, doch selbst bei höheren Zinsen sollte die Bonitätsqualität ihrer Anleihen kaum Anlass zur Besorgnis geben.

Wir sind nicht die ersten, die das „Help to Buy“-Programm von George Osborne unter die Lupe nehmen. Von allen Seiten hagelte es zuletzt Warnungen. So meinte Sir Mervyn King, dass „langfristig kein Spielraum für ein solches Programm“ bestehe, während sich Albert Edwards von der Societe Generale ein wenig unverblümter äußerte und in einem Bericht von einer „idiotischen Maβnahme“ sprach. Schließlich mischten sich sogar der IWF und das OBR ein und warnten davor, dass dieses Programm nicht das wirkliche Problem lösen (das in einem mangelnden Angebot besteht), sondern vielmehr Auswirkungen auf die Angebotsseite in Form steigender Immobilienpreise haben könnte.

Aber welche Alternativen hat Osborne überhaupt noch? Anstatt einfach zuzusehen, wie die Immobilienpreise nach oben klettern – was nicht wirklich zur Lösung des derzeit größten Problems Großbritanniens beiträgt – sollte die Regierung lieber das noch größere Problem angehen, nämlich die momentane Investitionsmüdigkeit der Briten. Die Rentabilität von Investitionen im Bausektor ist zwar sehr gering, aber in Großbritannien muss dringend in Infrastruktur, Bildung sowie in Produktionsanlagen und -technik investiert werden. Ansonsten ist das Wachstumspotenzial des Landes auf lange Sicht sehr mäßig.

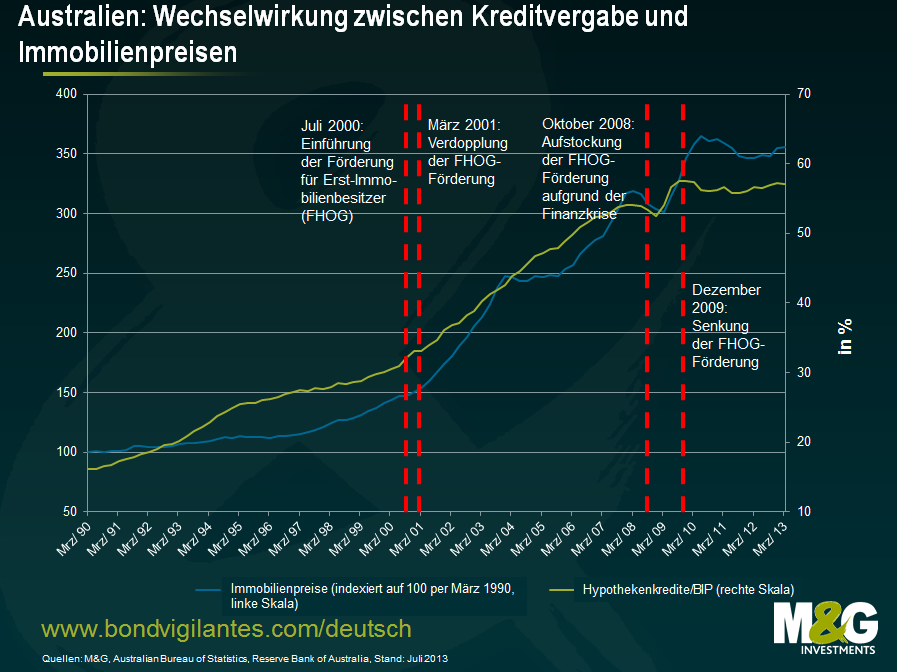

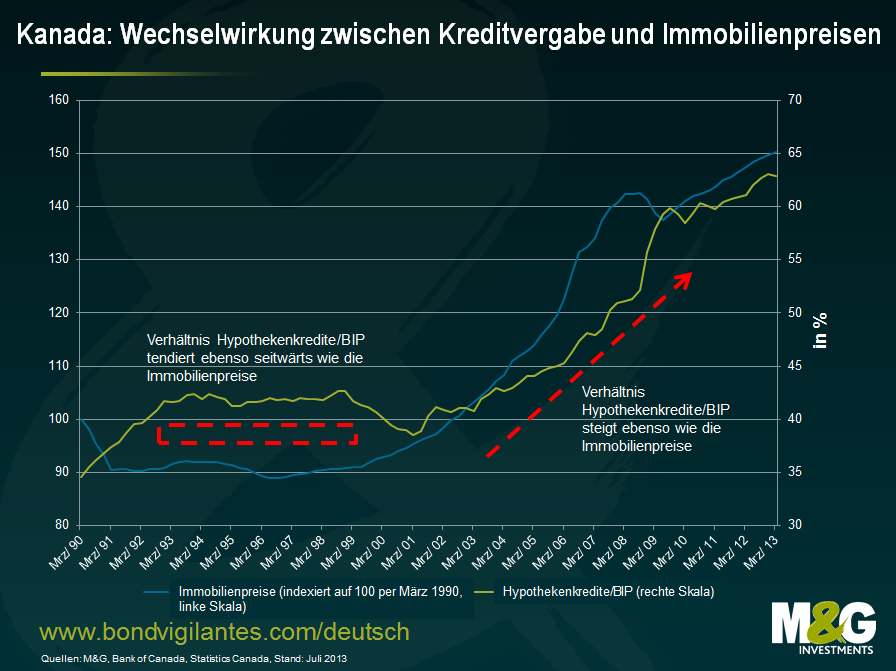

Doch verstehen Sie uns jetzt bitte nicht falsch. Uns ist schon klar, worauf George Osborne mit diesen Maßnahmen abzielt. Mit der Vorstellung des „Help to Buy“-Programms im Rahmen des letzten Haushalts hat der Finanzminister sein Bestes gegeben, um das Wirtschaftswachstum durch Anreize für das Baugewerbe anzukurbeln. So hofft er, dass dank des Multiplikatoren-Effekts dadurch letztlich auch der Konsum angeregt wird, nachdem sich die britische Wirtschaft seit dem Ausbruch der Finanzkrise lediglich schleppend entwickelt hat. Zumal sich die Staatskasse wegen der höheren Einnahmen aus Stempel- und Einkommensteuern demnächst auch wieder etwas füllen werden. Wer weiß, vielleicht macht sich die ganze Sache auch positiv in den Meinungsumfragen bemerkbar. Und letztendlich wird es funktionieren. Das wissen wir, weil ähnliche Initiativen in Australien und Kanada – den beiden Ländern, in denen Immobilien weltweit am teuersten sind – bereits seit Jahren umgesetzt werden.

Das britische „Help to Buy“-Programm besteht aus zwei Komponenten. Im Rahmen der ersten Komponente können dazu berechtigte Immobilienkäufer vom Staat ein zinsfreies Darlehen (in Höhe von bis zu 120.000 Pfund) erhalten. Im zweiten Schritt tritt der Staat dann als Bürge für einen Teil der Verbindlichkeiten des Schuldners auf. In Australien gibt es eine solche „Förderung für das erste Eigenheim“ in unterschiedlichen Ausprägungen bereits seit 2000. Dabei handelt es sich letztlich immer um einen einmaligen Zuschuss für Neu-Immobilienbesitzer. Allerdings sind diese Leistungen nicht bedarfsorientiert und variieren von Bundesstaat zu Bundesstaat (so haben beispielsweise Erst-Immobilienbesitzer in Sydney, der teuersten Stadt Australiens, im Rahmen dieses Programm derzeit Anspruch auf 15.000 Dollar). In Kanada wiederum erhalten diejenigen, die ein Eigenheim erwerben möchten, eine Steuergutschrift in Höhe von 5.000 Dollar. Außerdem kann man sich dort über das „Immobilienerwerbsprogramm“ steuerfrei einen Betrag von bis zu 25.000 Dollar aus seiner Altersvorsorge auszahlen lassen, um ein Haus zu kaufen oder zu bauen.

Das Problem besteht jedoch darin, dass diese Programme ganz grundsätzlich dazu geführt haben, dass Immobilien sowohl in Australien als auch in Kanada inzwischen nicht mehr so erschwinglich sind. Die nachfolgende Grafik (die uns freundlicherweise von Torsten Slok von der Deutschen Bank zur Verfügung gestellt wurde) zeigt, wie überteuert Immobilien in einigen Regionen Australiens und Kanadas mittlerweile sind. Ich zumindest halte es für absolut verrückt, dass Wollongong bei der Betrachtung der Immobilienpreise im Vergleich zu den Haushaltseinkommen noch vor New York rangiert.

Ein weiterer interessanter Aspekt, der aus Torsten Sloks Schaubild zur Erschwinglichkeit von Immobilien hervorgeht, ist die Dominanz neuseeländischer Städte wie Auckland und Christchurch. Und wie Sie wahrscheinlich bereits vermutet haben, gibt es auch in Neuseeland eine Art „Hilfe-zum-Kauf“-Programm, das dort als „Willkommen-zu-Hause-Kredit“ bezeichnet wird. Falls Sie also Neuseeländer sein und schon etwas fürs Alter angespart haben sollten, dürften Sie ihre Altersvorsorge auch dazu benutzen, um sich eine Immobilie zuzulegen.

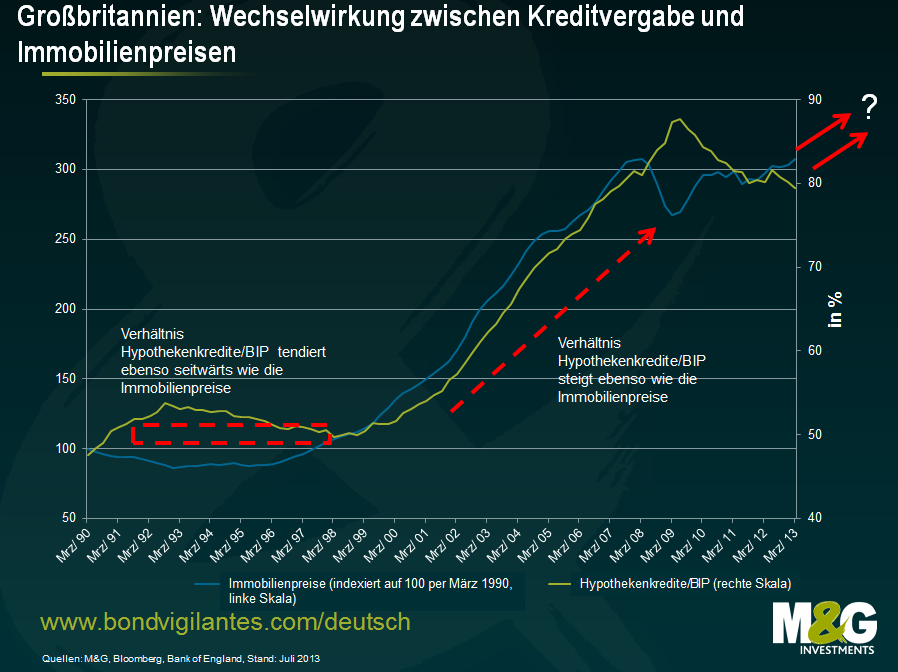

Dass solche Immobilienkaufprogramme die Preise nach oben treiben, ist in erster Linie auf die zunehmende Verbreitung von Hypothekenkrediten zurückzuführen. Womöglich haben die Finanzunternehmen deshalb auch richtig gehandelt, als sie ihre Standards für die Kreditvergabe verschärft und die Beleihungsquoten verringert haben. Da die britische Regierung jedoch für bis zu 20 Prozent eines neuen Hypothekendarlehens bürgt, können nun auch „risikoträchtigere“ Schuldner, denen man früher wahrscheinlich keinen Hypothekenkredit gewährt hätte, eine Immobilie erwerben. Die Nachfrage steigt also, während das Angebot vielleicht nicht in gleichem Maße zunimmt. Die Folge: steigende Preise. Darüber hinaus können Hauseigentümer auch ihre Immobilien veräußern und einen weiteren Kredit aufnehmen, um damit ein teureres Objekt zu erwerben. Wer weiß, vielleicht steigt die Zahl der vorzeitigen Hypothekenablösungen dann ebenfalls kräftig an. Früher oder später wird dieses Kartenhaus allerdings einstürzen – und auch das ist uns allen ja sehr vertraut.

Die nachfolgende Grafik illustriert die Wechselwirkung zwischen der zunehmenden Verbreitung von Hypothekenkrediten einerseits und der Entwicklung der Immobilienpreise in Australien, Kanada und Großbritannien. Dabei ist Australien ein sehr interessantes Beispiel, weil die Förderung für Erst-Immobilienbesitzer dort zwischenzeitlich erhöht und dann wieder gesenkt worden sind, worauf die Immobilienpreise dann auch entsprechend reagiert haben.

Das britische „Help to Buy“-Programm wird also vermutlich dazu führen, dass noch mehr Hypotheken aufgenommen werden, so dass die Häuserpreise steigen. Dadurch jedoch wird die Erschwinglichkeit von Immobilien für diejenigen, die keinen Anspruch auf Leistungen aus diesem Programm haben, sinken. Gleichzeitig werden diese Maßnahmen wohl auch zur Folge haben, dass die Einkommensschere noch wesentlich weiter auseinanderklafft, so dass Menschen, deren finanzielle Lage den Kauf einer Immobilie nicht zulässt, noch deutlicher abgehängt werden. Darüber hinaus wird dadurch auch die Vermögensdiskrepanz zwischen Alt und Jung steigen. So wird dieses Programm älteren Immobilienbesitzern höchstwahrscheinlich zugute kommen, während der jüngere Teil der Bevölkerung, der bisher noch kein Eigenheim besitzt und ja schließlich auch irgendwo wohnen muss, wohl das Nachsehen haben wird.

Es gibt bereits Anzeichen dafür, dass die Immobilienpreise in Großbritannien ansteigen. So waren die in der gestern veröffentlichten Bilanz der RICS ausgewiesenen Immobilienpreise so hoch wie seit Januar 2010 nicht mehr. Diese Daten decken sich auch mit den positiven Zahlen zu den Immobilienpreisen, die kürzlich von den Hypothekenanbietern Halifax und Nationwide vorgelegt wurden und darauf hindeuten, dass wir die Hochs von vor der Krise inzwischen bereits wieder erreicht haben. Man muss sich also die Frage stellen, ob ein Programm, das Finanzunternehmen dazu animiert, Kredite zu vergeben, und Verbraucher ermutigt, Kredite aufzunehmen, für eine Volkswirtschaft, in der momentan Hypothekenkredite im Wert von 1,26 Bio. Pfund (was 80 Prozent des BIP entspricht) getilgt werden müssen, wirklich der klügste Weg ist. Zumal dieses Programm darauf abzielt, einen bereits kostspieligen Vermögenswert noch weiter zu verteuern. Falls die Konjunktur ins Straucheln geraten sollte, könnte dies zu finanzieller Instabilität sowie zu gewaltigen Kosten für die Steuerzahler führen.

Wenn die Immobilienpreise auf kurze Sicht aber immer weiter steigen sollten, stellt sich letztlich die Frage, ob es sich hierbei wirklich um ein „Hilfe-zum-Kauf“- oder aber eher um ein „Hilfe-zum-Verkauf“-Programm handelt.

War man gerade noch davon ausgegangen, dass die Fed dem Carry Trade nun wirklich den Rest gegeben hat, so erinnerte ein überraschend „lockerer“ Mario Draghi die Märkte gestern daran, dass die Lage in Europa immer noch eine ganz andere ist als in den USA. Nachdem wir bisher immer argumentiert haben, dass sich die EZB niemals frühzeitig auf eine monetärpolitische Richtung festlegen würde, stellen die gestrigen Äußerungen nun aber so etwas wie eine Kehrtwende dar. „Der Rat der Europäischen Zentralbank geht davon aus, dass der Leitzins der EZB noch längere Zeit auf seinem aktuellen Niveau bleiben oder sogar noch weiter sinken wird.“ Mit ihrer Bereitschaft, eine konkrete Zukunftseinschätzung abzugeben, folgt die EZB den Beispielen ihrer Pendants in Großbritannien und den USA. So äußern die US-Währungshüter bereits seit einiger Zeit entsprechende Zukunftsprognosen. Diese Entwicklung bestätigt uns in unserer Auffassung, dass die EZB ihre lockere Geldmarktpolitik beibehalten wird und sogar noch intensivieren könnte.

Der Bereitschaft, eine monetärpolitische Orientierungshilfe abzugeben, gingen aber zweifellos einige langwierige und kritische Selbstanalysen innerhalb des EZB-Rates voraus. Warum also nun dieser Richtungswechsel? Zunächst einmal befürchtet die EZB, dass sie ihr vorrangiges Ziel, die Inflation auf mittlere Sicht bei maximal 2 Prozent zu halten, verfehlen könnte. Darüber hinaus äußerte Draghi kürzlich seine wachsende Besorgnis, dass die Realwirtschaft nach wie vor mit einer „allgemeinen“ Schwäche zu kämpfen hat. Und schließlich macht sich der Rat bereits seit einiger Zeit Sorgen, dass die Eurozone unter einer lediglich mäßigen monetären Dynamik leidet. Die EZB kling mehr und mehr wie die US-Notenbank der letzten Jahre.

Während der gestrigen Fragestunde brachte Draghi dann auch seine Besorgnis zum Ausdruck, dass sich das geldmarktpolitische Umfeld durch die gestiegenen Renditen für Staatsanleihen (siehe Grafik) effektiv bereits verschärft hat, seitdem über eine Abkehr der Federal Reserve von ihren quantitativen Lockerungsmaβnahmen diskutiert wird. Und ganz offen gesagt sind höhere Kreditkosten das letzte, was die Eurozone in der aktuellen, nur schwer in Gang kommenden konjunkturellen Erholungsphase gebrauchen kann.

Durch seine Äußerung, dass der nächste Schritt wohl in einer weiteren Lockerung der Geldmarktpolitik bestehen wird, wollte Draghi die Kreditkosten durch seine Rhetorik wieder günstiger machen. Während die europäischen Märkte für risikobehaftete Anlageformen seine Kommentare positiv aufgenommen zu haben scheinen, bleibt der Anleihenmarkt jedoch skeptisch. So sind bisher lediglich die Renditen von Papieren mit kurzen und mittleren Laufzeiten gesunken.

Nachdem der IWF kürzlich seine Prognose für das BIP-Wachstum Italiens für 2013 von vormals -1,5 Prozent auf nunmehr -1,8 Prozent nach unten korrigiert hatte, hielt er die EZB zuletzt auch dazu an, direkte Wertpapierkäufe zu tätigen. Ist auf kurze Sicht aber wirklich mit solchen Initiativen zu rechnen? Denn zum jetzigen Zeitpunkt stoßen solche Forderungen wahrscheinlich auf taube Ohren, zumal im September in Deutschland Wahlen anstehen. Zumal die EZB davon überzeugt zu sein scheint, dass den trüben Zukunftsaussichten mit niedrigeren Zinsen in einem nächsten Schritt entgegent getreten werden sollte. Offenbar scheint man sich also lediglich mehr Zeit kaufen zu wollen.

Sollten die Inflationserwartungen für die Eurozone aber so niedrig bleiben (derzeit berücksichtigt der Markt in seinen Kursen für die nächsten fünf Jahre eine durchschnittliche Teuerungsrate von 1,36 Prozent, während er für die nächsten 10 Jahre eine durchschnittliche Inflation von 1,66 Prozent erwartet; siehe Grafik) und die konjunkturelle Entwicklung in Europa ebenfalls weiterhin äußerst schleppend verlaufen, wird die EZB sehr genau überlegen müssen, welcher Wirkungsgrad von „traditionellen“ monetären Maßnahmen überhaupt erwartet werden kann. Bis zu quantitativen Lockerungsmaßnahmen könnte es allerdings durchaus noch dauern, und in Berlin würden sie zweifellos auf großen Widerstand stoßen. Doch da sich die EZB eigentlich niemals frühzeitig festlegt, könnten solche QE-Maßnahmen vielleicht (aber auch nur vielleicht) schon früher auf der Agenda stehen als es der Markt aktuell erwartet.

Vergangene Woche habe ich ein paar Tage in New York verbracht, wo ich mich mit einigen Volkswirten und Wissenschaftlern getroffen habe. Der Markt für US-Staatsanleihen war gerade von einer heftigen Verkaufswelle erfasst worden. Dabei sind die Renditen 10-jähriger Papiere von 1,63 Prozent von Anfang Mai auf mehr als 2,2 Prozent nach oben geklettert. Diese Tendenz war in erster Linie auf die überraschenden Äußerungen hinsichtlich einer Beendigung der quantitativen Lockerungsmaßnahmen zurückzuführen, die Ben Bernanke bei der Fragestunde nach seiner Rede von dem gemeinsamen Wirtschaftsausschuss des Kongresses abgab. Gleichzeitig wurden auch 30-jährige US-Hypotheken abverkauft, deren Zinsen mittlerweile bei rund 4 Prozent liegen. Dies könnte den Erholungstrend am Immobilienmarkt beeinträchtigen.

Während meines Aufenthalts gelangte ich zu zwei grundlegenden Schlussfolgerungen. Zunächst einmal spricht angesichts des nur langsam wieder anziehenden US-Wirtschaftswachstums (das wegen der verzögerten Auswirkungen der Fiskalklippe auch im zweiten Halbjahr lediglich mäßig ausfallen könnte) momentan nicht allzu viel dafür, dass die quantitativen Lockerungsmaßnahmen in den nächsten Monaten zurückgefahren werden. So weisen die Volkswirte darauf hin, dass sich Bernanke in seiner vorbereiteten Rede vor dem gemeinsamen Wirtschaftsausschuss des Kongresses sehr zurückhaltend geäußert und keineswegs angedeutet hat, dass die Geldmarktpolitik noch in diesem Jahr wieder verschärft werden könnte. Vielmehr scheint seine Antwort auf die entsprechende Frage wohl eher falsch kommuniziert worden zu sein. Dafür spricht auch, dass er in den letzten Tagen über den gut vernetzten Journalisten Jon Hilsenrath vom Wall Street Journal teilweise wieder zurückgerudert ist. Zweitens konzentrieren wir uns derzeit vor allem auf die US-Arbeitsmarktdaten und versuchen zu prognostizieren, wann die Arbeitslosenquote die wichtige Marke von 6,5 Prozent erreichen wird. Dabei könnten wir jedoch das andere „Sorgenkind“ der Fed aus den Augen verlieren – die Inflation. Nachdem die Teuerungsrate in den Jahren 2011 und 2012 angestiegen war (vor allem aufgrund der höheren Preise für Rohstoffe wie Baumwolle oder Öl), sinken die Kennzahlen für die Kern-Inflation – allen voran der von der US-Notenbank bevorzugte Core PCE Deflator auf momentan rund 1 Prozent. Das Lohnwachstum ist ebenfalls lediglich mäßig. Bei einer Inflationsrate, die 1 Prozent unter der Zielvorgabe liegt, würde die Taylor-Regel dafür sprechen, dass die Fed die Zinsen um 1,5 Prozent senkt, anstatt sie anzuheben oder gar monetäre Ankurbelungsmaßnahmen zurückzufahren! Da weitere Zinssenkungen bei einem Zinsniveau von fast 0 Prozent schlicht unmöglich sind, muss die unkonventionelle Geldmarktpolitik so etwas wohl einfach aushalten. Deshalb ist eine Ausweitung der quantitativen Lockerungsmaßnahmen aktuell wesentlich wahrscheinlicher als etwa eine Reduzierung oder sogar eine Einstellung derselben.

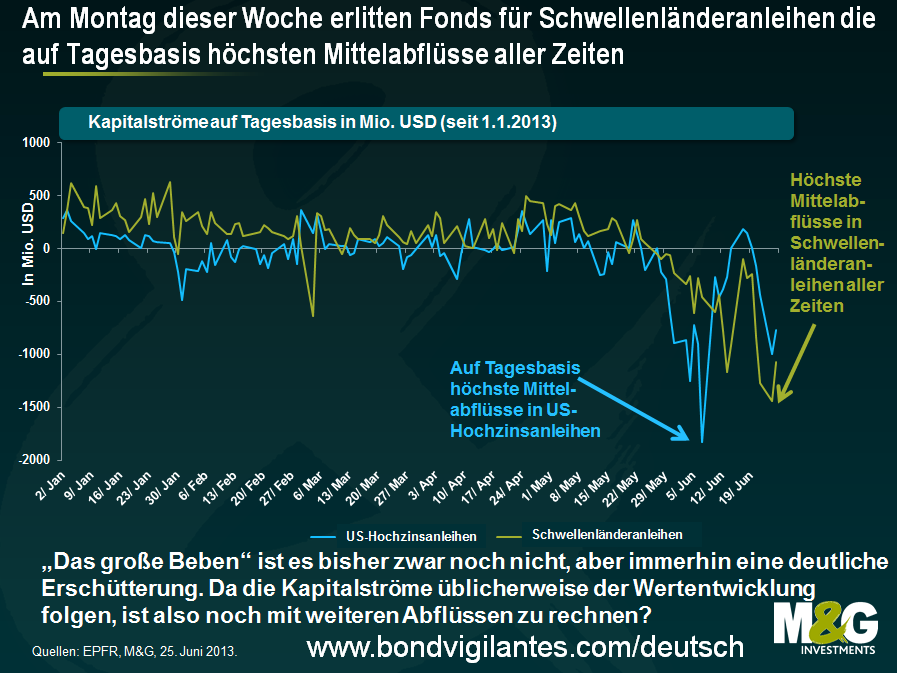

Am vergangenen Freitag verzeichneten Fonds für Schwellenländeranleihen auf Tagesbasis Mittelabflüsse in Höhe von 1,27 Mrd. US-Dollar. Dies entsprach den Rekord-Summen, die während der düsteren Tage des September 2011 zu beobachten waren. Seinerzeit balancierten insbesondere die europäischen Peripheriestaaten sowie die Europäische Zentralbank (EZB) regelmäßig extrem nahe am Abgrund. Am Montag dieser Woche erlitt dieses Marktsegment dann sogar noch höhere Mittelabflüsse von 1,44 Mrd. US-Dollar. Dass am Montag ein neuer Tagesrekord aufgestellt wurde, war jedoch keine wirklich große Überraschung. Die Märkte waren diesmal sogar für heutige Verhältnisse unerbittlich, so dass einige türkische Bankenanleihen zwischenzeitlich um bis zu 10 Prozent nachgaben. Am Dienstag ließen die Mittelabflüsse dann aber wieder etwas nach und betrugen (auf Basis der aktuellsten Daten) 1,07 Mrd. US-Dollar. Trotzdem haben Fonds für Schwellenländeranleihen damit innerhalb von nur drei Handelstagen ein Anlagevermögen von 3,78 Mrd. US-Dollar verloren.

In der nachfolgenden EPFR-Grafik werden die Kapitalströme bei US-Hochzins- und Schwellenländeranleihen seit Jahresbeginn dargestellt. Wir möchten darauf hinweisen, dass diese Daten ausschließlich die Mittelzu- und -abflüsse bei Investmentfonds berücksichtigen und deshalb auch keine Kapitalströme von Versicherungsgesellschaften, Notenbanken etc. Einschlieβen. Obwohl diese Zahlen also lediglich 10 Prozent des Gesamtmarktes repräsentieren, erhalten Sie dadurch aber wenigstens einen Eindruck, wie schlimm die Lage derzeit ist. Bitte beachten Sie außerdem, dass die Anlageklasse Schwellenländeranleihen aufgrund des zuletzt enorm hohen Emissionsvolumens inzwischen wesentlich größer ist als noch vor zwei Jahren. Deshalb waren am Montag in absoluten Zahlen zwar Rekord-Mittelabflüsse zu verzeichnen, gemessen an der Marktgröße war es jedoch der viertgrößte Mittelabfluss.

Diejenigen, die für Schwellenländeranleihen eher zurückhaltend gestimmt sind, sehen die Sache anders. Denn vor allem im Vergleich zu den beträchtlichen Mittelzuflüssen, die Schwellenländeranleihen in den letzten vier Jahren angezogen haben, waren die jüngsten Mittelabflüsse eigentlich gar nicht so hoch. Vor diesem Hintergrund sind die aktuellen Verluste jedoch ungewöhnlich groβ. Eine unbeabsichtigte Folge der wesentlich strengeren Bankenregulierung sowie des Schuldenabbaus auf Bilanzebene besteht nämlich darin, dass die Market Maker inzwischen nicht mehr als „Risiko-Puffer“ agieren können. Aus diesem Grund lösen an den Märkten für Schwellenländeranleihen bereits vergleichsweise geringfügige Veränderungen bei den Mittelzu- und -abflüssen wesentlich ausgeprägtere Preisschwankungen aus. Falls sich die Kapitalströme weiter in diesem Tempo verschlechtern sollten, hätte dies für das Segment Schwellenländeranleihen also vermutlich verheerende Auswirkungen.

Handelt es sich bei diesen Mittelabflüssen lediglich um eine temporäre Erschütterung, oder ist dies wirklich „das große Beben“? Um diese Frage zu beantworten, muss man zunächst einmal verstehen, wodurch diese heftige Verkaufswelle überhaupt ausgelöst worden ist. Vor etwa einem Jahr habe ich versucht zu erklären, weshalb die Gründe, auf deren Grundlage die meisten Investoren offenbar Schwellenländeranleihen erwerben (also ein kräftiges Wachstum, vielversprechende demografische Trends, eine geringe Staatsverschuldung sowie der Umstand, dass diese Anlageklasse in den Portfolios vieler Anleger immer noch unterrepräsentiert ist) im Großen und Ganzen eigentlich irrelevant sind. Mitte der 1990er Jahre erfreuten sich auch Thailand und Malaysia einer hervorragenden demografischen Entwicklung, die asiatische Finanzkrise konnte dadurch aber auch nicht verhindert werden. Ebenso war die Staatsverschuldung Irlands und Spaniens vor 2008 sehr niedrig. Wirklich geholfen hat das aber keinem dieser beiden Staaten. Vielmehr werden die Erträge von Schwellenländeranleihen in erster Linie durch die Renditen von US-Staatsanleihen, die Tendenz des US-Dollar sowie das globale Kaufinteresse an Risikopapieren beeinflusst. Inwieweit einzelne dieser Faktoren dabei jeweils zum Tragen kommen, hängt davon ab, ob man in lokalen Währungen denominierte oder aber externe Schwellenländer-Staats- und -Unternehmensanleihen betrachtet (siehe auch Schwellenländeranleihen sind zwar „cool“ – aber hinter den Marketing-Mythen verbergen sich durchaus Überraschungen).

Die jüngste Verkaufswelle bei Schwellenländeranleihen scheint diese Einschätzung der für die Erträge von Schwellenländeranleihen wirklich relevanten Triebfedern zu bestätigen. So machen viele Marktkommentatoren die Äußerungen von Ben Bernanke zur Abkehr von seiner quantitativen Lockerungsstrategie für den jüngsten Abwärtstrend von Schwellenländeranleihen verantwortlich – ein Umstand, der zweifellos zumindest dazu beigetragen hat. Denn in der Folge sind die Renditen von US-Staatsanleihen nach oben geklettert, während der US-Dollar kräftig aufgewertet hat. Gleichzeitig verloren die meisten Schwellenländerwährungen an Boden. Wie wir aber bereits im Januar erläutert hatten, war eine solche Entwicklung von uns schon erwartet worden, so dass wir uns bereits im Vorfeld entsprechend positioniert hatten (siehe auch Warum wir den US-Dollar so mögen und uns um die Schwellenländerwährungen Sorgen machen).

Mit der Annahme, dass die aktuelle Verkaufswelle bei Schwellenländeranleihen ausschließlich auf die Äußerungen von Fed-Vertretern zurückzuführen ist, würde ich mich mit dem aktuellen Bewertungsniveau von Schwellenländeranleihen wirklich deutlich wohler fühlen. Denn die Renditen von Schwellenländeranleihen sind zuletzt wesentlich rasanter angestiegen als die US-Staatsanleihenrenditen, während die Schwellenländerwährungen im Allgemeinen massiv abgewertet haben. Dementsprechend sind Schwellenländeranleihen mittlerweile also augenscheinlich wieder attraktiver bewertet als noch vor zwei Monaten. Im Januar betrugen die Renditen 10-jähriger US-Staatsanleihen noch 1,8 Prozent und schienen unserer Auffassung nach reif für eine Korrektur. Inzwischen liegen die Renditen allerdings bei über 2,5 Prozent, und daran hat zwar auch die solide, aber nach wie vor unspektakuläre US-Konjunkturerholung nicht viel geändert. Gleichzeitig sind auch die US-Inflationserwartungen deutlich zurückgegangen. So ist beispielsweise die 5-jähige US-Breakeven-Inflation (US 5 year 5 year Breakeven Inflation rate) von vormals 3 Prozent auf nunmehr 2,4 Prozent gesunken. Bereits zu Beginn dieses Monats ist Jim Leaviss in seinem Blog-Bericht über seine Research-Reise auf die aktuelle Lage der US-Wirtschaft eingegangen (siehe auch Während der Markt gespannt darauf wartet, dass die Arbeitslosenquote auf unter 6,5 Prozent sinkt, richtet sich die Aufmerksamkeit der US-Notenbank eher auf die sinkende Inflation).

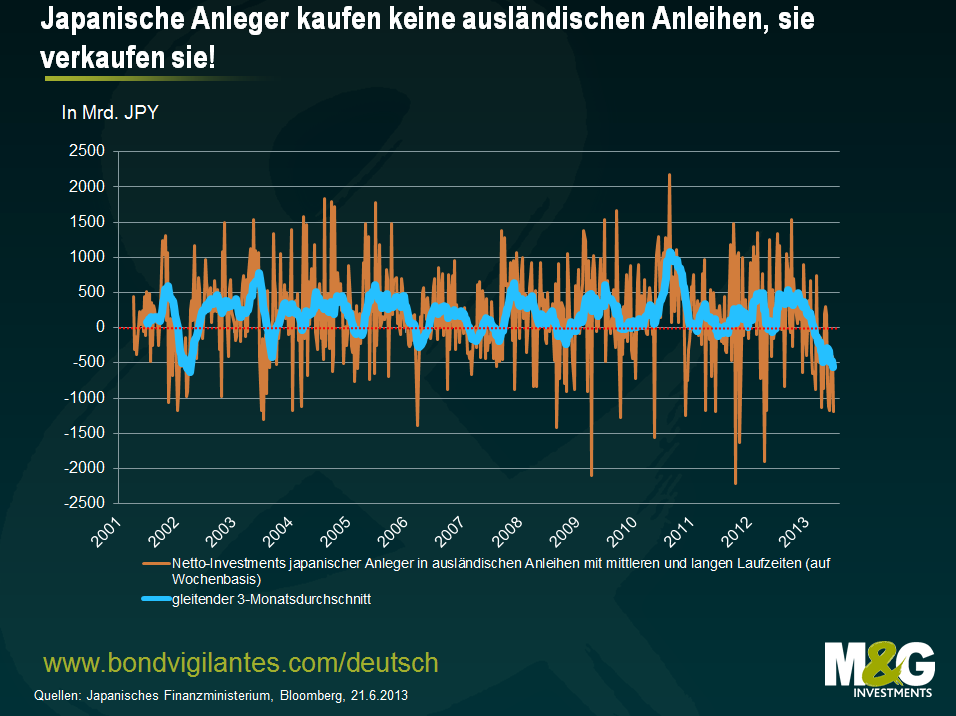

Es ist jedoch äußerst unwahrscheinlich, dass die aktuelle Entwicklung an den Märkten für Schwellenländeranleihen ausschließlich den Kommentaren der US-Notenbank geschuldet ist. Denn während der groß angelegten Verkaufswelle der letzten zwei Monate tendierten Schwellenländeranleihen wesentlich schwächer als andere Anlageklassen. Dazu haben sicherlich auch die Entwicklungen in Japan und China beigetragen. Meiner Meinung nach wird größtenteils das Investmentverhalten einheimischer japanischer Investoren unterschätzt. Während der ersten Tage und Monate der medial extrem aufgebauschten, bisher aber kaum wirkungsvollen „Abenomics“ schien praktisch jeder japanische Investor bis aufs letzte Hemd im US-Dollar long und im japanischen Yen short positioniert zu sein, während man in risikobehafteten Anlageformen und insbesondere in Schwellenländeranleihen gleichzeitig long engagiert war. Einige dieser Positionen waren zudem in hohem Maße fremdfinanziert. Solche Transaktionen haben sich seit Anfang Mai als reine Katastrophe erwiesen. Wie wir aber bereits vor einem Monat in einem Blog-Beitrag erläutert hatten, haben die japanischen Anleger zuletzt genau das Gegenteil von dem getan, was jeder Marktteilnehmer offenbar eigentlich von ihnen erwartet hatte. Nachfolgend finden Sie eine aktualisierte Grafik aus dem Blog-Beitrag aus dem letzten Monat (siehe auch Japanische Investoren erwerben keine ausländischen Anleihen, sie veräußern sie). Daraus geht hervor, dass sich der Abverkauf ausländischer Anleihen seitens japanischer Investoren zuletzt sogar noch beschleunigt hat. So wurde erst gestern bekannt gegeben, dass allein in der Woche bis zum 21. Juni Anleihen im Wert von 1,2 Bio. Yen veräußert worden sind. Betrachtet man den rollierenden Durchschnitt über drei Monate, so stoßen japanische Anleger derzeit so viele ausländische Anleihen ab wie fast noch nie zuvor.

Auf lange Sicht wesentlich mehr Anlass zur Sorge gibt hingegen der Umstand, dass die Marktteilnehmer immer noch glauben, dass China bis in alle Ewigkeit ein Wachstum von über 7 Prozent wird vorlegen können. Unter den aktuellen Bedingungen sehe ich momentan aber kein Szenario, unter dem eine solche Entwicklung überhaupt möglich wäre. Denn seit 2007 haben sich die Löhne in China verdoppelt, während die Währung dieses Landes gegenüber dem Euro um 25 Prozent und gegenüber dem US-Dollar sogar um 35 Prozent aufgewertet hat (jeweils auf Basis der Spot-Erträge), seit China die Währungskopplung im Jahr 2005 aufgegeben hat. Dadurch aber ist die Wettbewerbsfähigkeit stark in Mitleidenschaft gezogen worden. Unabhängig davon, ob es nun beabsichtigt war oder nicht, haben die chinesischen Behörden versucht, ein unnachhaltig hohes Wachstumsziel zu erreichen, indem sie eine der größten Kreditblasen geschaffen haben, die die Welt je gesehen hat. Da in China außerdem auch eine riesige demografische Zeitbombe tickt (siehe dazu auch hier den entsprechenden Artikel aus dem Economist), muss das Wachstum Chinas langfristig also zwangsläufig wesentlich niedriger ausfallen als derzeit allgemein erwartet wird. Einige Beobachter gehen zwar davon aus, dass es schlicht das Schicksal des Renminbi ist, der US-Währung Konkurrenz zu machen, aber ich halte es für wesentlich wahrscheinlicher, dass eine Öffnung des Kapitalmarkets hohe Mittelabflüsse zur Folge haben wird, weil einheimische chinesische Anleger dann verstärkt im Ausland nach überdurchschnittlichen Investmenterträgen Ausschau halten werden. (An dieser Stelle möchte ich anmerken, dass der Bericht „Goodbye Financial Repression, Hello Financial Crash“ von Diaz-Alejandro einige interessante Hintergrundinformationen zu den Erfahrungen liefert, die Lateinamerika in den 1970er und 1980er Jahren mit der Liberalisierung seiner Finanzmärkte gemacht hat.)

Ganz grundsätzlich gehe ich deshalb auch weiterhin davon aus, dass China in den nächsten Monaten und Jahren einen ausgeprägten Konjunkturabschwung verzeichnen wird. Dies wiederum wird beträchtliche Auswirkungen auf die globalen Finanzmärkte und insbesondere auf das Segment Schwellenländeranleihen haben. Und falls Sie auf Klischees stehen: China wird gerade „immer japanischer“, doch im Gegensatz zu Japan wird die chinesische Bevölkerung alt werden, bevor sie reich wird. Anstatt die ganzen Argumente nun aber noch einmal zu wiederholen, möchte ich Ihnen einfach diesen Blog-Beitrag aus dem März ans Herz legen (Falls die chinesische Wirtschaft einer Neuausrichtung unterzogen wird und das Wachstum nachlässt – was zweifellos geschehen muss – wer schaut dann dumm aus der Wäsche?). Darüber hinaus bin ich jedoch nach wie vor der Meinung, dass Schwellenländer und Industrienationen, die in hohem Maße von Rohstoffexporten nach China abhängig sind, momentan gefährdet sind. Gleiches gilt auch für Staaten, die immer stärker von Mittelzuflüssen aus den etablierten Volkswirtschaften abhängen, um ihre Leistungsbilanzdefizite zu finanzieren, sowie insbesondere natürlich für jene Länder, auf die beide Kriterien zutreffen (z.B. Australien, Südafrika, Indonesien, Chile und Brasilien).

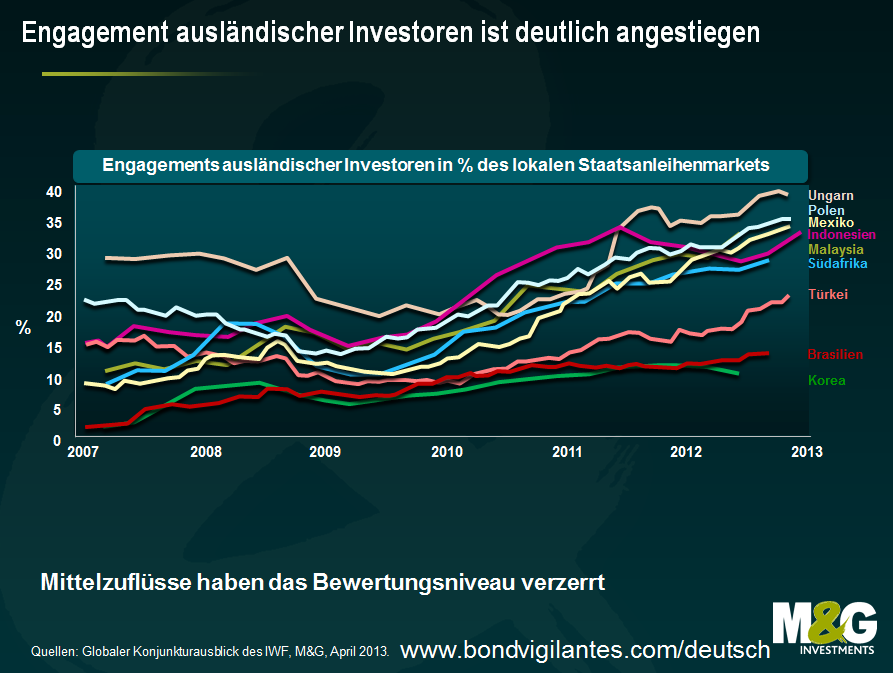

Insgesamt sind Schwellenländeranleihen mittlerweile also wieder attraktiver bewertet als noch vor einigen Monaten. Deshalb sollte man diese Anlageklasse, die sich unserer Meinung nach lange Zeit in einer Art Blase befunden hat, zukünftig nicht mehr so pessimistisch beurteilen. Das bedeutet allerdings nicht, dass ich mich jetzt schon zu den Optimisten zählen würde. Die Argumente aus dem September 2011 (siehe Die neue große Short-Position – so sicher sind Schwellenländeranleihen nun auch wieder nicht) haben derzeit mehr Gültigkeit als je zuvor. So ist der Anteil ausländischer Investoren an den Anleihenmärkten vieler Schwellenländer zuletzt kräftig angestiegen (beachten Sie dazu auch die nachfolgende Grafik), während die Mittelabflüsse aus Schwellenländeranleihen in den letzten Wochen im Vergleich zu den Mittelzuflüssen des letzten Jahrzehnts eher so etwas wie ein Pickel am – entschuldigen Sie – Hinterteil eines Elefanten sind. Diese Mittelzuflüsse, die ursprünglich von US-Anlegern ausgingen, die dem kontinuierlich abwertenden US-Dollar entfliehen wollten, stammten zuletzt vor allem von europäischen Investoren, die ihr Vermögen außerhalb der Eurozone „parken“ wollten. Nach der jüngsten Verkaufswelle befinden sich die Portfolios der meisten Anleger, die in den letzten drei Jahren in Schwellenländeranleihen investiert haben, aber in negativem Terrain. Es wird interessant sein zu sehen, wie die entsprechenden Investoren damit umgehen.

Bei der jüngsten Verkaufswelle bei Schwellenländeranleihen handelt es sich wohl noch nicht um „das große Beben“, sondern eher um eine vorübergehende Erschütterungswelle. Für ein wirklich „großes Beben“ bedarf es wahrscheinlich entweder eines überraschend positiven US-Wachstums (in Verbindung mit einer hohen Inflation) oder aber einer unerwartet negativen Tendenz der chinesischen Wirtschaft. Falls es aber dazu kommen sollte, könnten die Märkte für Schwellenländeranleihen wirklich abstürzen, zumal solche Eventualitäten an den Märkten derzeit offenbar kaum eingepreist werden. Um mich für Schwellenländeranleihen und -währungen wirklich zuversichtlich zu stimmen, braucht es also wohl eine noch deutlich heftigere Verkaufswelle und insbesondere noch wesentlich höhere reale Anleihenrenditen. Allerdings scheinen die entwickelten Anleihenmärkte (allen voran in US-Dollar denominierte Vermögenswerte) derzeit eher zulegen zu können. Und seltsamerweise gingen frühere Phasen einer US-Dollar-Stärke (1978-1985, 1995-2002) immer auch mit Krisen an den Schwellenländermärkten einher.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.