DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Offensichtlich haben die Marktteilnehmer womöglich zu großes Vertrauen in die Europäische Bankenaufsicht (EBA) gesetzt. Denn die Antwort, mit der die EBA kürzlich auf eine ihr gestellte Frage reagierte, deutete darauf hin, dass nicht abgerufene Tier 1-Bankeninstrumente – oder zumindest solche Anlageformen, die dem vom Fragesteller beschriebenen Instrument vergleichbar sind – nicht einfach in Tier 2-Kapital „umklassifiziert“ werden können, nachdem das erste Abrufdatum verstrichen ist. Die Antwort der EBA auf diese genaue Nachfrage – die von einigen fälschlicherweise als „Vorgabe der EBA“ interpretiert worden ist – gab in der Folge Spekulationen Auftrieb, dass abrufbare Tier 1-Papiere wegen des ansonsten drohenden Verlusts der Anerkennung als Kernkapital zukünftig stets bereits zum ersten Call-Termin abgerufen werden. Daraufhin rauschte der Kurs eines 5,33-prozentigen Tier 1-Papiers der Deutschen Bank, das am 19. September 2013 abgerufen werden kann, nach oben.

Am Markt begann man nämlich darüber zu spekulieren, ob dies bei der Deutschen Bank – die übrigens in der Vergangenheit durchaus auch mal Kapitalinstrumente nicht vorzeitig abgerufen hat –zu einem Umdenken führen wird, so dass diese Bank diese Anleihe bereits zum ersten Call-Termin abruft. Wir möchten an dieser Stelle zwar nicht auf die Entscheidungen der Deutschen Bank im Besonderen eingehen, doch dieser Nicht-Abruf illustriert, weshalb wir die Auffassung vertreten, dass Anleger ein Papier nicht auf der Grundlage eigener Mutmaβungen, ob und zu welchem Zeitpunkt eine Bank ihre abrufbaren Kapitalinstrumente wohl zurücknehmen wird, bewerten sollten. Dabei sollte man sich vor Augen halten, dass die Kapitalqualität nur einer der Faktoren ist, die für Banken eine Rolle spielen, wenn sie die entsprechende Aufsichtsbehörde um Erlaubnis zur Rücknahme eines Anlageinstruments ersuchen. Die Bedeutung der Anerkennung als Kernkapital – sowie der Aspekte, die bei der Klassifizierung von Bankenkapital in Kapitalstrukturstufen zugrunde gelegt werden – unterscheiden sich von Bank zu Bank jedoch deutlich voneinander. Und letztlich muss die zuständige Aufsichtsbehörde in jedem einzelnen Fall ihre Genehmigung zu einer Rücknahme erteilen.

Am Markt begann man nämlich darüber zu spekulieren, ob dies bei der Deutschen Bank – die übrigens in der Vergangenheit durchaus auch mal Kapitalinstrumente nicht vorzeitig abgerufen hat –zu einem Umdenken führen wird, so dass diese Bank diese Anleihe bereits zum ersten Call-Termin abruft. Wir möchten an dieser Stelle zwar nicht auf die Entscheidungen der Deutschen Bank im Besonderen eingehen, doch dieser Nicht-Abruf illustriert, weshalb wir die Auffassung vertreten, dass Anleger ein Papier nicht auf der Grundlage eigener Mutmaβungen, ob und zu welchem Zeitpunkt eine Bank ihre abrufbaren Kapitalinstrumente wohl zurücknehmen wird, bewerten sollten. Dabei sollte man sich vor Augen halten, dass die Kapitalqualität nur einer der Faktoren ist, die für Banken eine Rolle spielen, wenn sie die entsprechende Aufsichtsbehörde um Erlaubnis zur Rücknahme eines Anlageinstruments ersuchen. Die Bedeutung der Anerkennung als Kernkapital – sowie der Aspekte, die bei der Klassifizierung von Bankenkapital in Kapitalstrukturstufen zugrunde gelegt werden – unterscheiden sich von Bank zu Bank jedoch deutlich voneinander. Und letztlich muss die zuständige Aufsichtsbehörde in jedem einzelnen Fall ihre Genehmigung zu einer Rücknahme erteilen.

Stehen wir derzeit also am Beginn eines neuen Trends, im Zuge dessen Banken ihre hybriden Anlageinstrumente zukünftig nicht mehr abrufen? Nun, so weit würden wir uns nicht aus dem Fenster lehnen. Denn zum einen werden viele Entscheidungen hinsichtlich des Bankenkapitals auch weiterhin auf nationalstaatlicher Ebene getroffen, auch wenn innerhalb der EU eine Bankenunion forciert wird. So muss die CRD IV, die neue Direktive zu den Kapitalanforderungen, mit der die Basel III-Richtlinie in der EU umgesetzt wird, immer noch zuerst einmal von den Parlamenten der Mitgliedsstaaten verabschiedet werden. Deshalb ist es durchaus möglich, dass die Aufsichtsbehörden einiger Länder es den entsprechenden Banken gestatten, ihre hybriden Tier 1-Papiere ungeachtet gegebenenfalls versäumter Call-Termine noch bis Ende 2013 dem Tier 1-Kapital zuzurechnen. Aus diesem Grund könnte es 2014 dann vermehrt zu Rücknahmen kommen. Oder aber auch nicht. Denn da die Banken aufgrund der neuen Regulierung zukünftig Verbindlichkeiten in gewisser Höhe vorhalten müssen, die im Zweifelsfall abgeschrieben oder in Aktienkapital umgewandelt werden können, könnten sich diese Anleihen zum Schutz vorrangiger Finanzierungen als nützlicher Puffer erweisen.

In diesem Jahr hat der Markt für Hochzinsanleihen zwar unspektakuläre, aber insgesamt solide Erträge hingelegt. So ist der globale Index um 2,9 Prozent angestiegen. Gleichzeitig hat der europäische High Yield-Markt 4,5 Prozent hinzugewonnen, während der US-Markt für Hochzinspapiere um 3,4 Prozent nach oben geklettert ist. Diese allgemeinen Zahlen kaschieren jedoch einige interessante Tendenzen, die jüngst an den Märkten zu beobachten waren. Denn obwohl Staatsanleihen bisher ein lediglich durchwachsenes Jahr verzeichnet haben, entwickelten sich die Zinsdifferenzen, also die Credit Spreads, erfreulich. Und angesichts der jüngsten Entwicklungen an den Staatsanleihenmärkten richten die Anleger ihre Aufmerksamkeit nach wie vor auf das Schreckgespenst „Zinsrisiko“. Zwar kann sich auch der Markt für Hochzinsanleihen solchen Ängsten nicht vollständig entziehen, wir sollten uns aber vor Augen halten, dass die Zinsen nur einer der Aspekte sind, welche die Wertentwicklung bestimmen. Darüber hinaus werden die Erträge von Hochzinsanleihen auch noch durch Faktoren wie die Veränderungen bei den Credit Spreads, den Ausfallraten und dem Carry beeinflusst.

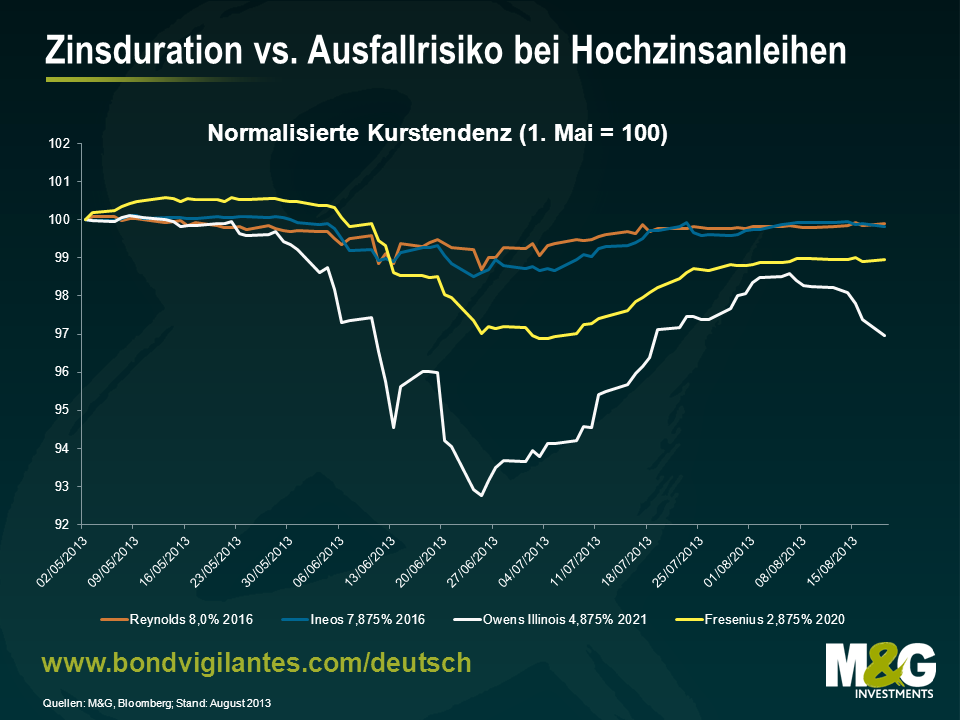

Um dies zu illustrieren, haben wir nachfolgend einmal zwei Gruppen von Anleihen dargestellt: zwei mit BB eingestufte Papiere mit langer Laufzeit (die vom deutschen Gesundheitsunternehmen Fresenius sowie vom in den USA börsennotierten Verpackungsfirma Owens Illinois emittiert worden sind) sowie zwei kurz laufende CCC-Anleihen (Papiere des global ausgerichteten Chemiekonzerns Ineos und des Verpackungsunternehmens Reynolds). Aufgrund ihrer längeren Laufzeiten weisen die mit BB gerateten Papiere zwar ein höheres Zinsrisiko auf als die beiden letzt genannten Papiere, sind dank ihrer besseren Bonität aber auch mit einem geringeren Kreditrisiko behaftet.

| Kurs | Rating von S&P | Rating von Moody’s | Spread (in bp) | Modifizierte Duration (in Jahren) | |

| Fresenius 2,875% 2020 | 100,25 | BB+ | Ba1 | 162 | 6,1 |

| Owens Illinois 4,875% 2022 | 102,6 | BB+ | Ba2 | 313 | 6,1 |

| Ineos 7,875% 2016 | 101,25 | B- | Caa1 | 503 | 2,1 |

| Reynolds 8,0% 2016 | 100,125 | CCC+ | Caa2 | 565 | 2,8 |

Quellen: Bloomberg, M&G; Stand: August 2013

Wie aber haben sich diese Anleihen in den letzten Wochen entwickelt? Die nachfolgende Grafik zeigt die relative Tendenz der entsprechenden Anleihenkurse.

Aus der Grafik geht hervor, dass keine dieser Anleihen vor den Wertschwankungen, die während der Sommermonate zu beobachten waren, gefeit war. Vielmehr trat die relativ seltene Situation ein, dass die Laufzeitprämien im Sinne der Zinsduration ebenso angestiegen sind wie die Prämien für das Kreditrisiko. Die Grafik belegt aber auch, dass die Anleihen mit den längeren Laufzeiten während dieser Korrekturphase stärker unter Druck geraten sind. Besonders deutlich zeigt sich dies bei den Gesamterträgen. In der nachfolgenden Tabelle haben wir einmal aufgeführt, wie sich die unterschiedlichen Kupons in diesen drei Monaten auf die Ergebnisse ausgewirkt haben. Und auch bei diesem Vergleich haben die mit CCC eingestuften Papiere mit kürzeren Laufzeiten besser abgeschnitten.

| Zeitraum 1.5.13 – 19.8.13 | Kursanstieg | Ausschüttungsertrag | Gesamtertrag |

| Fresenius 2,875% 2020 | -1,05% | 0,85% | -0,20% |

| Owens Illinois 4,875% 2022 | -3,03% | 1,37% | -1,66% |

| Ineos 7,875% 2016 | -0,18% | 2,31% | 2,13% |

| Reynolds 8,0% 2016 | -0,10% | 2,37% | 2,28% |

Quellen: Bloomberg, M&G; Stand: August 2013

Der entscheidende Punkt hierbei ist aber, dass Investoren an den Anleihenmärkten ausgeprägtere Wertschwankungen bei Staatsanleihen überstehen und trotzdem noch positive Erträge erzielen können, wenn sie in Form eines höheren Kupons oder Spreads auf vernünftige Art und Weise ein größeres Ausfallrisiko eingehen, während sie gleichzeitig das Zinsrisiko minimieren, indem sie sich auf kurz laufende Anleihen konzentrieren. Angesichts dieser Bedingungen ist das Ausfallrisiko (im Gegensatz zur Duration) also tatsächlich das kleinere Übel.

In der letzten Woche hat der Chef der Bank of England Einzelheiten zu seinen zukünftigen Plänen sowie die Bedingungen für eine Verschärfung der Geldmarktpolitik vorgestellt. Ben hat seine Einschätzungen dazu bereits in der vergangenen Woche hier erläutert. Ich werde mich nachfolgend aber eher auf das so genannte „Knockout“-Niveau von 7 Prozent bei der Arbeitslosenquote konzentrieren.

Zunächst einmal stellt sich die Frage, warum die Bank of England beschlossen hat, die Arbeitslosenquote als einen Indikator für den Inflationsdruck heranzuziehen? So erklärten die Notenbanker auf ihrer Pressekonferenz, dass es sich dabei um einen guten Indikator für Überschusskapazitäten handelt. Da dies einer gewissen Logik nicht entbehrt, möchten wir dieses Knockout-Niveau nun einmal im historischen Kontext betrachten.

In der nachfolgenden Grafik wird die Arbeitslosigkeit in Großbritannien in den letzten 20 Jahren dargestellt. Wie Sie sehen können, lag die Quote zwischen 1997 und 2009 – also in einer Phase des kräftigen Wirtschaftswachstums, in der die Notenbank die Geldmarktpolitik regelmäßig verschärfen musste, um die Inflation unter Kontrolle zu halten – durchweg bei unter 7 Prozent. Tatsächlich scheint dieses neue Knockout-Niveau also keine wirkliche Neuigkeit zu sein, denn während des gesamten Beobachtungszeitraums hat die Bank of England ihren Leitzins nur selten angehoben, wenn die Arbeitslosenquote mehr als 7 Prozent betrug.

Aus der nächsten Grafik geht hervor, in welchen Regionen Großbritanniens die Arbeitslosigkeit derzeit bei 7 Prozent oder darunter liegt und in welchen Regionen sie höher ist. Diese regionalen Unterschiede sind hier zwar nicht so ausgeprägt wie in Europa, sollten aber trotzdem berücksichtigt werden.

Damit die Arbeitslosenquote auf unter 7 Prozent sinkt, bedarf es seitens der Arbeitnehmer eines hohen Maßes an Mobilität, damit die Arbeitskraft auch dorthin gelangen kann, wo die Arbeitsplätze sind – und umgekehrt. Dies liegt jedoch nicht mehr im Aufgabenbereich der Bank of England, sondern ist vielmehr eine Art Konjunkturprojekt der Zentralregierung. Je mobiler die Arbeitnehmer sind, desto schneller kann die Arbeitslosigkeit in Großbritannien auch die 7 Prozent-Marke unterschreiten. Demnach gilt also: Je einfacher man umziehen kann und je besser die Verkehrsverbindungen sind, desto rascher kann die Arbeitslosenquote auf unter 7 Prozent zurückgehen. Falls die britischen Arbeitnehmer im Hinblick auf die regionale Mobilität aber sehr unflexibel sein sollten, wird die Arbeitslosigkeit in den nächsten Jahren wohl bei über 7 Prozent bleiben.

Ein neuer Faktor, den man in diesem Zusammenhang ebenfalls berücksichtigen sollte, ist die zunehmende Bedeutung des gesamteuropäischen Arbeitsmarktes. So müssen sich britische Arbeitnehmer im Allgemeinen nicht nur im internationalen Wettbewerb durchsetzen, sondern innerhalb ihrer eigenen Volkswirtschaft auch mit ausländischen Arbeitskräften konkurrieren. In Verbindung mit der hohen Arbeitslosigkeit auf dem Kontinent hat die Freizügigkeit des Arbeitsmarktes innerhalb der Europäischen Union nämlich zur Folge, dass die Arbeitslosigkeit in Großbritannien (also die Überschusskapazitäten am Arbeitsmarkt) kein rein binnenwirtschaftliches Phänomen mehr ist. Schließlich könnte das beträchtliche Reservoir an verfügbaren Arbeitskräften einen möglichen Rückgang der britischen Arbeitslosenquote durchaus beeinträchtigen. Zusätzlich gefördert wird dies auch durch die britische Tradition, ausländische Arbeitskräfte mit offenen Armen zu empfangen, die daraus resultierende multikulturelle Bevölkerungsstruktur (insbesondere in Regionen, in denen Arbeitskräfte gesucht werden) sowie den Umstand, dass die englische Sprache in vielen Ländern weltweit als erste Fremdsprache gelehrt wird. Dadurch könnte trotz niedriger Leitzinsen verhindert werden, dass die Arbeitslosigkeit in Großbritannien zurückgeht.

Selbst wenn die britische Wirtschaft auf die geldmarktpolitischen Maßnahmen reagieren und eine gewisse „Fluchtgeschwindigkeit“ erreicht werden sollte, werden die Immobilität der Arbeitnehmer in Großbritannien sowie das große Angebot an kontinentaleuropäischen Arbeitskräften großen Einfluss darauf haben, wann das Knockout-Niveau von 7 Prozent letztlich erreicht wird. Dieses Niveau also als Indikator für steigende Zinsen zu nutzen, könnte dazu führen, dass die Zinsen noch lange Zeit niedrig bleiben werden, obwohl die Konjunktur bereits wieder anzieht.

Der Anstieg der Anleihenrenditen, der im Frühsommer dieses Jahres zu beobachten war, hat wohl dazu geführt, dass viele Anleger ihre Aufmerksamkeit zuletzt verstärkt auf die Allokation der Vermögenswerte in ihren Portfolios – und zwar insbesondere auf ihre Anleihenengagements – gerichtet haben.

Die größte Gefahr für ein in einheimischer Währung denominiertes Anleihenportfolio ist die Duration. Wenn Investoren über die Duration sprechen, beziehen sie sich dabei in den meisten Fällen auf die Sensitivität einer Anleihe oder eines Portfolios im Hinblick auf Zinsveränderungen. Unternehmensanleihen hingegen unterliegen zudem der sogenannten Credit Spread-Duration – darunter versteht man die Sensitivität der Anleihenkurse auf Veränderungen der Credit Spreads (also der jeweiligen Prämie für das Ausfallrisiko).

Innerhalb eines Portfolios sollte unabhängig voneinander analysiert werden, inwieweit ein Portfolio dem Zins- und dem Kreditrisiko ausgesetzt ist. Natürlich hängt die optimale Ausrichtung auf diese beiden Risiken stark von dem gerade vorherrschenden Konjunkturumfeld sowie den Erwartungen auf zukünftige Zinsveränderungen ab.

Meiner Meinung nach ziehen die US-Wirtschaft sowie in geringerem Maße auch die britische Konjunktur inzwischen wieder an. Deshalb werden sich die Zinsen irgendwann auch wieder ihren (deutlich höheren) langfristigen Durchschnitten annähern. Zwar dürfte eine Verschärfung der Geldmarktpolitik durch die Notenbanken derzeit immer noch in weiter Ferne liegen. Letztlich werden die monetären Zügel aber auch wieder angezogen werden, sobald die Währungshüter zu der Auffassung gelangt sind, dass ihre jeweiligen Volkswirtschaften robust genug sind, um einem solchen Schritt standzuhalten. Eine solidere konjunkturelle Entwicklung erhöht allerdings auch die Wahrscheinlichkeit dafür, dass die Geldmarktpolitik bereits wieder früher verschärft wird – was dann auch dem Unternehmenssektor zugute kommt. Deshalb sollte man bestrebt sein, von den Kreditrisiko-Prämien zu profitieren, während man die Ausrichtung auf zukünftige Zinsanstiege möglichst begrenzen sollte.

In der aktuellen Ausgabe unserer Reihe „Ausblick“ beschäftige ich mich mit der Verkaufswelle, die den US-Anleihenmarkt im Jahr 1994 erfasst hatte, um herauszufinden, ob wir aus der Vergangenheit lernen können. Darüber hinaus untersuche ich die „Macht der Duration“ sowie deren Bedeutung für Anleiheninvestoren während einer Verkaufswelle am Anleihenmarkt.

Trübe Aussichten für das Wirtschaftswachstum, eine hohe Arbeitslosigkeit, eine enorme Schuldenlast, marode Staatsfinanzen – nur allzu leicht können Analysten und Volkswirte derzeit behaupten, dass der Euro nicht ewig bestehen bleiben wird. Doch knapp fünf Jahre nach der Lehman Brothers-Pleite haben wir bereits eine ganze Reihe von Staatsschuldenkrisen überstanden, und immer noch ist der Euro, der 1999 eingeführt wurde, die gemeinsame Währung der Wirtschaft- und Währungsunion (EWU). So mancher wird an dieser Stelle anmerken (wie auch wir dies in der Vergangenheit getan haben), dass eine Währungsunion ohne eine vollständige und handlungsfähige Fiskalunion auf lange Sicht nicht tragfähig ist und eine interne Abwertung in Form niedrigerer Lohn-Stück-Kosten für Staaten wie Irland und Griechenland einfach zu schmerzhaft wäre, weil dadurch innerhalb der Eurozone wahrscheinlich Wachstumsdifferenzen entstehen würden. Uns ist aber auch bewusst, dass die Mitgliedsstaaten der Europaischen Union ebenso wie die Europäische Zentralbank bisher einen sehr ordentlichen Job gemacht haben, indem sie die akuten Symptome der Krise behandelt und sich jedem Problem gestellt haben, das der Erhalt der Währungsunion bisher mit sich gebracht hat.

Abgesehen davon bleibt aber eine langfristige Herausforderung bestehen: Denn eine wirtschaftliche Annäherung der Mitgliedsstaaten der Eurozone untereinander ist im Hinblick auf eine gemeinsame Geldmarktpolitik, die auf einer gewissen Preisstabilität basiert, für Deutschland ebenso bedeutsam wie für Griechenland. Und aufgrund der Probleme, die eine gemeinsame Geldmarktpolitik und ein einheitlicher Wechselkurs mit sich bringen, stellt eine solche Annäherung derzeit das größte Problem für die EWU dar.

Vor diesem Hintergrund halten wir den Zeitpunkt für günstig, um einmal darüber nachzudenken, ob die ehrgeizigste Idee einer Währungsunion aller Zeiten tatsächlich über die notwendigen Kraftreserven verfügt, um auf lange Sicht durchzuhalten. Wie lauten also die wichtigsten Gründe, weshalb der Euro letztlich überleben und in Zukunft sogar florieren wird?

Wirtschaftliche Frühindikatoren wie die Einkaufsmanager-Indizes (PMIs) und die Zahlen zur Industrieproduktion sprechen derzeit für ein im II. Quartal positives Wachstum. Gleichzeitig zieht das Verbrauchervertrauen inzwischen wieder an, während sich in einigen Staaten auch die Arbeitslosenzahlen allmählich wieder verbessern. Natürlich hat Europa das Schlimmste damit noch keineswegs überstanden, sondern muss nach wie vor mit beträchtlichen Wachstumsbremsen fertig werden (über die wir kürzlich bereits berichtet haben). Trotzdem könnten einige erste Anzeichen darauf hindeuten, dass die grundlegenden strukturellen Reformen, die in den Peripheriestaaten umgesetzt worden sind, mittlerweile auch Früchte zu tragen beginnen.

Darüber hinaus gibt es inzwischen auch einige Hinweise auf ein wieder ausgewogeneres Gleichgewicht innerhalb der Eurozone selbst. So sind die Lohn-Stück-Kosten während der Boom-Jahre in den europäischen Peripheriestaaten übertrieben kräftig angestiegen, während sie in Deutschland nicht stark genug angezogen haben. Diese Entwicklung führte letztlich zu ausgeprägten Differenzen bei der Wettbewerbsfähigkeit innerhalb der Eurozone. Zuletzt haben sich diese Diskrepanzen aber wieder etwas abgeschwächt (obwohl immer noch viel Arbeit vor Staaten wie Italien und Frankreich liegt – wie Sie unserem entsprechenden Blog-Beitrag hier entnehmen können). Was die Leistungsbilanzen betrifft, so weisen diese in Italien und Irland momentan Überschüsse auf, während in Spanien und Portugal moderate Defizite bestehen. Derweil konnte Griechenland sein enorm hohes Leistungsbilanzdefizit inzwischen reduzieren.

Dies sind zwar kleine, aber notwendige Schritte, um die Überlebensfähigkeit des Euro zu sichern.

Im Gegensatz zu den südeuropäischen Volkswirtschaften und Irland boomt die deutsche Wirtschaft zurzeit. Die Arbeitslosigkeit ist niedrig, die Exporte sind hoch, die Inflation ist moderat und der Konsumsektor brummt. Außerdem gibt es inzwischen einige Hinweise darauf, dass die Immobilienpreise in einigen Regionen Deutschlands nach oben klettern. Ein entscheidender Grund dafür, dass sich die deutsche Wirtschaft in dieser turbulenten Phase so erfreulich entwickelt hat, ist der Umstand, dass die externe Wettbewerbsfähigkeit dieses Landes nicht durch eine aufwertende Währung beeinträchtigt worden ist. So liegt beispielsweise der für Deutschland geltende reale Wechselkurs in Zeiten des Euro etwa 40 Prozent unter jenem Wechselkurs, zu dem seinerzeit die Deutsche Mark gegenüber dem US-Dollar gehandelt wurde.

Deshalb kann Deutschland auch als das China Europas bezeichnet werden (zumindest was den Handelsüberschuss betrifft), denn der weltweit höchste Handelsüberschuss von etwa 193 Mrd. Euro pro Jahr (China erzielt momentan einen Überschuss von jährlich rund 150 Mrd. US-Dollar) basiert auf einem sehr deutlich unterbewerteten Wechselkurs. Ein überwältigender Teil dieses Überschusses resultiert aus dem Handel mit anderen Euro-Ländern (wie Italien, Griechenland, Spanien, Portugal und Irland).

Das überschüssige Kapital, das dank der besseren internationalen Wettbewerbsfähigkeit Deutschlands erwirtschaftet wird, fließt letztlich aber auch wieder zurück nach Südeuropa und Irland. Schließlich gehören auch deutsche Banken und Investoren zu der internationalen Gruppe von Gläubigern, die den Regierungen und Unternehmen der Peripheriestaaten Geld geliehen haben, um damit höhere Renditen zu erzielen als mit ihren eigenen deutschen Bundesanleihen. Natürlich wären die südeuropäischen Staaten ebenso wenig wie Irland in der Lage gewesen, derart hohe Schulden anzuhäufen, wenn dieses Kapital nicht bereitgestellt worden wäre (so befanden sich im Jahr 2008 etwa 80 Prozent aller griechischen, irischen und portugiesischen Staatsanleihen im Besitz ausländischer Investoren). Darüber hinaus wäre der Anstieg der Lohn-Stück-Kosten in diesen Staaten (vor allem im öffentlichen Sektor) vielleicht moderater ausgefallen, und auch die Kluft bei der Wettbewerbsfähigkeit zwischen Deutschland und den Peripherieländern wäre nicht so tief wie es derzeit der Fall ist.

Damit ist Deutschland der größte Nutznießer der Gemeinschaftswährung. Gleichzeitig hätte ein Zahlungsausfall aber auch verheerende Auswirkungen auf das Bankensystem sowie die Exportindustrie dieses Landes. Deutschland ist also vom Euro abhängig und wird ihn deshalb wohl kaum aufgeben.

Deutschland profitiert derzeit also in wesentlich höherem Maße vom Euro als die so genannten Schuldenstaaten. Schließlich hat die Gemeinschaftswährung diese Länder ihrer Fähigkeit beraubt, durch eine Abwertung ihrer jeweiligen Währungen wettbewerbsfähiger zu werden (betrachten Sie in diesem Zusammenhang beispielsweise die Erfahrungen dieser Staaten im Vergleich zu Großbritannien). Darüber hinaus ist auch das Zinsniveau zu restriktiv, während Überschusskapazitäten und extrem hohe Arbeitslosenquoten einen deflationären Effekt hervorgerufen haben. Deshalb wurden Staaten wir Griechenland und Irland auch nicht von einer Rezession, sondern von einer Depression erfasst.

Da die politischen Entscheidungsträger in den südeuropäischen Ländern und in Irland also keinen Zugang zu geldmarkt- oder währungspolitischen Stellschrauben mehr haben, bleibt ihnen nur noch eine Möglichkeit, ihre Wettbewerbsfähigkeit zu steigern: schmerzhafte Sparmaßnahmen sowie eine interne Abwertung in Form niedrigerer Löhne. Nur auf diesem Weg besteht für diese Staaten überhaupt noch Hoffnung, in einer globalisierten Welt mit Ländern wie Deutschland konkurrieren zu können.

Warum aber verlässt keines dieser Länder die Eurozone? Griechenland, Irland und Zypern haben den Euro in den letzten Jahren zwar vor eine Zerreißprobe gestellt, gehören aber immer noch der Währungsunion an. Der überzeugendste Grund ist wohl, dass der Preis eines Ausscheidens aus der EWU um ein Vielfaches höher wäre als die Vorteile eines solchen Schritts. Zumal die Aussichten auf Mittelabflüsse, eine explodierende Inflation, einen Staatsbankrott, Massenarbeitslosigkeit und soziale Unruhen diese Option nicht gerade verlockend erscheinen lassen. Und stellen Sie sich erst einmal vor, was passieren würde, wenn Italien oder Spanien den Euroraum verlassen wollten. Für die Schuldenstaaten ist es also das kleinere Übel, den Euro zu behalten.

Mittlerweile ist es ein Jahr her, seit EZB-Präsident Mario Draghi eine der wichtigsten Reden in der Geschichte Europas gehalten hat, in der er erklärte: „Die EZB ist bereit, im Rahmen ihres Mandats alles Notwendige zu tun, um den Euro zu erhalten. Und glauben Sie mir, das wird ausreichen.“ Mit dieser Äußerung überzeugte Draghi die Märkte davon, dass die EZB über eine schier unbegrenzte Feuerkraft verfügt, um die Mitgliedsstaaten (und zwar insbesondere Spanien und Italien) zu stützen. Unmittelbar nach dieser Rede gingen die bis dahin gefährlich hohen Renditen von Staatsanleihen aus den europäischen Peripherieländern zurück (auf diesem Niveau war eine nachhaltige Kreditaufnahmen langfristig nämlich nicht mehr möglich) und sind derzeit wesentlich niedriger als noch vor einem Jahr. Der Markt glaubt Draghi also immer noch und preist Risiken inzwischen angemessener ein. Da sich die EZB mittlerweile auch langsam zu ersten monetärpolitischen Prognosen veranlasst fühlt, könnte es nicht mehr lange dauern, bis weitere unkonventionelle geldmarktpolitische Maßnahmen wie etwa ein neues LTRO-Programm angekündigt werden.

Trotz all dieser Probleme – der besorgniserregenden Zukunftsaussichten, der Rekord-Arbeitslosigkeit, der enorm hohen Schulden oder der geplanten Besteuerung von Sparguthaben in Zypern – hat bisher kein Staat die EWU verlassen. Stattdessen sind mit der Slowakei (2009) und Estland (2011) bereits neue Mitgliedsländer hinzugekommen, und weitere könnten noch folgen (wie etwa Lettland im Jahr 2014). Darüber hinaus bleiben die europäischen Staaten offen für einen Ausbau der Handelsbeziehungen, haben die politischen Strukturen auf EU-Ebene weiter gestärkt und sich nicht hinter protektionistischen Strategien verschanzt. Außerdem wurden die EU-Bankenaufsicht verschärft, das Finanzsystem stabilisiert und neue Anforderungen an die Kapitalausstattung von Banken eingeführt.

Natürlich gibt Europa aber nach wie vor Anlass zu großer Sorge. Denn für eine wirklich erfolgreiche Währungsunion bedarf es nicht nur einer politischen, sondern auch einer wirtschaftlichen Integration. Dafür müssten die europäischen Politiker aber auch eine noch stärkere Einschränkung ihrer politischen Eigenständigkeit akzeptieren. Dies wird sich ebenfalls als schwierig erweisen. Darüber hinaus muss eine größere Konvergenz auf wirtschaftlicher Ebene erreicht werden. Am besorgniserregendsten ist aber vermutlich, dass der Mix aus mäßiger Binnennachfrage, Sparmaßnahmen, gesunkenen Löhnen und einer hohen Arbeitslosigkeit in der Regel seinen politischen Tribut fordert und soziale Unruhen nach sich zieht. Trotzdem könnte sich der Euro angesichts der bisherigen Erfolge der EU und der EZB sowie der oben aufgeführten Gründe aber als wesentlich robuster erweisen als es einige Volkswirte derzeit erwarten.

Seit Anfang 2011 wurden wir Zeugen des Ausbruchs der Krise in der Eurozone, einer rasant um sich greifenden politischen Verunsicherung, einer erneuten Rezession sowie eines De facto-Zahlungsausfalls Griechenlands. Im Gegensatz dazu waren in den USA eine aggressive Lockerung der Geldmarktpolitik, ein positives Wachstum sowie eine Erholungstendenz am Immobilienmarkt zu verzeichnen. Unter diesen Umständen überrascht es vermutlich etwas, dass sich der europäische Markt für Hochzinsanleihen mit einem Plus von 29,0 Prozent zuletzt besser entwickelt hat als sein US-Pendant, das 24,8 Prozent hinzugewonnen hat*.

Zwar bezweifelt kaum jemand, dass das fundamentale und volkswirtschaftliche Umfeld für verschuldete Unternehmen in den USA derzeit günstiger ist. Nichtsdestotrotz gibt es aber nach wie vor einige überzeugende Gründe dafür, weshalb der europäische Markt aktuell die besseren Anlagechancen bietet. Fünf davon nennen wir Ihnen nachfolgend:

Natürlich gibt es auch Aspekte, die man diesen Argumenten entgegenhalten kann. So ist beispielsweise die Gesamtrendite am europäischen Markt mit 5,1 Prozent niedriger als in den USA (6,1 Prozent). Neben der kürzeren Duration in Europa ist dies insbesondere auf die unterschiedlichen Tendenzen zurückzuführen, welche die Renditen europäischer und US-amerikanischer Staatsanleihen in den letzten Monaten vorgelegt haben. Trotzdem machen die Investmentargumente, die für den europäischen High Yield-Markt sprechen – ein niedrigeres Zinsrisiko, niedrigere durchschnittliche Kassakurse, eine höhere Bonität, höhere Zinsdifferenzen sowie eine niedrigere Ausfallrate – im Vergleich zu seinem US-Pendant nach wie vor einen attraktiveren Eindruck.

*BofA Merrill Lynch US- und Euro High Yield-Indizes; 31.12.2010 – 26.07.2013.

Eigentlich sollte es die Anleger nicht überraschen, dass die europäischen Banken immer noch zu groß sind. Denn obwohl sie ihre Bilanzen seit 2011 bereits um rund 2,4 Bio. Euro verschlankt haben, verfügen sie mit einem Gesamtbilanzvolumen, das in etwa dem 3,3-fachen des BIP der Eurozone entspricht, immer noch über die größten Vermögensbestände weltweit. Deshalb kann man auch davon ausgehen, dass die Bilanzsummen in den nächsten Jahren noch weiter schrumpfen werden. Schließlich sind die europäischen Banken bestrebt, ihre Bilanzen zu rekapitalisieren, um so die strengeren Vorgaben der Basel III-Richtlinie zu erfüllen.

Zwar haben die Liquiditätsspritzen der EZB im Rahmen des langfristig ausgerichteten Refinanzierungsprogramms (LTRO) sowie die monetären Outright-Transaktionen (OMT) die Zinsen vermutlich nach unten gedrückt und die Anleihenmärkte gestützt. Gleichzeitig ist dadurch aber auch die Kreditvergabe der Banken an den Unternehmenssektor gelähmt worden. Dies gilt insbesondere für die europäischen Peripherienationen, in denen der Transmissionsmechanismus der momentan lockeren Geldmarktpolitik immer noch nicht funktioniert.

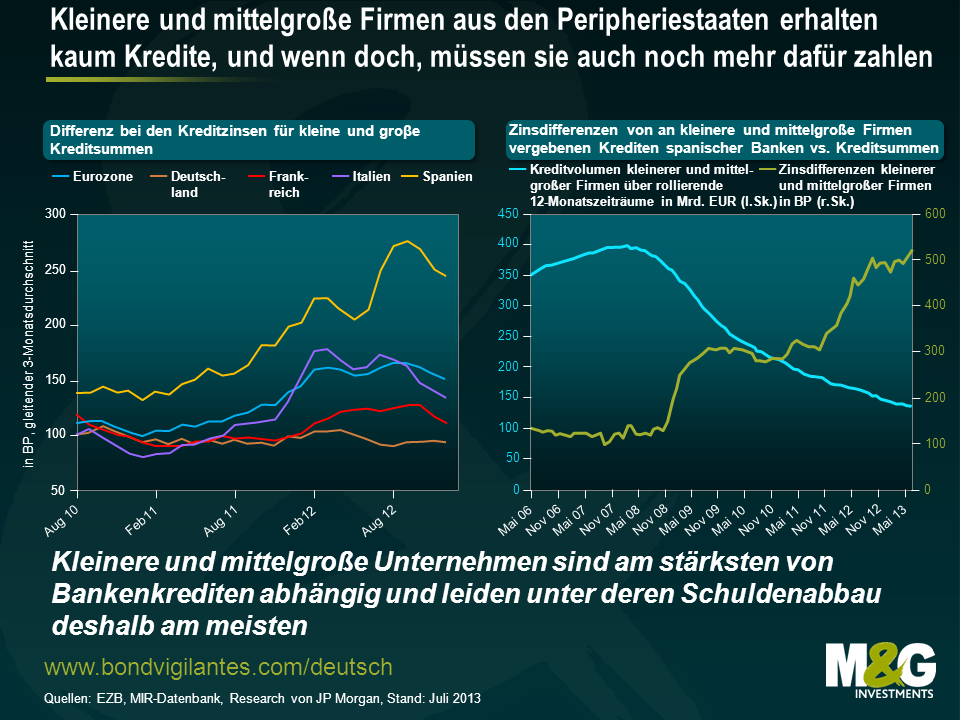

Kleinere und mittelgroße Unternehmen sind für die europäische Wirtschaft aber von entscheidender Bedeutung. Allerdings haben solche Firmen insbesondere in den Randstaaten Europas seit kurzem mit massiven Finanzierungsproblemen zu kämpfen. So ist es für diese Unternehmen seit den letzten fünf Jahren nicht nur praktisch unmöglich, überhaupt Kredite zu bekommen, sondern jene Firmen, die in der glücklichen Lage sind, noch Kredite zu erhalten, müssen diese auch zu wesentlich höheren Kosten aufnehmen. Aus der nachfolgenden Grafik geht hervor, dass südeuropäische Unternehmen im Vergleich zu ihren kontinentaleuropäischen Pendants derzeit Zinsaufschläge von 2 bis 3 Prozent zahlen müssen.

Betrachtet man Länder wie Spanien oder Italien, so spitzt sich die Lage dort mittlerweile deutlich zu. Um das ganze Ausmaß dieses Problems zu erfassen, sollte man sich vor Augen führen, wie wichtig kleinere und mittelgroße Unternehmen für diese Volkswirtschaften sind. So werden in Italien oder Spanien beispielsweise 75 bis 80 Prozent aller Arbeitsplätze von kleineren und mittelgroßen Firmen geschaffen. Im Vergleich dazu liegt dieser Anteil in Großbritannien bei 59 Prozent und in den USA sogar bei lediglich 50 Prozent. Darüber hinaus repräsentieren kleinere und mittelgroße Firmen sowie Kleinstunternehmen in diesen Staaten 99 Prozent des gesamten Unternehmenssektors und generieren etwa 60 Prozent des BIP. Aufgrund ihres fehlenden Zugangs zu den Kapitalmärkten sind diese Firmen jedoch von den Krediten der Banken abhängig.

Das Zinsniveau der EZB ist momentan so niedrig wie noch nie zuvor. Trotzdem zählt Spanien zu den europäischen Ländern mit den höchsten Kosten für Unternehmensfinanzierungen. Dieses Problem ist bereits mehrfach als „Teufelskreis“ bezeichnet worden, in dem die öffentliche Hand auf der einen und der Unternehmenssektor auf der anderen Seite stehen.

Wir haben bereits erläutert, dass die Staatsverschuldung Spaniens mittlerweile gefährlich hoch ist und das Land außerdem ein hohes Haushaltsdefizit aufweist. Eine solch prekäre Lage hat natürlich auch beträchtliche Auswirkungen auf die spanischen Banken. Denn falls die Zahl der Kreditausfälle ansteigt, haben die entsprechenden Banken nur eine minimale Chance, vom Staat gerettet zu werden – und das wissen auch die Investoren. Deshalb verlangen sie Risikoprämien, die in Form höherer Finanzierungskosten dann wiederum an die kreditsuchenden Unternehmen weitergegeben werden.

Die spanische Wirtschaft steckt derzeit in einer schmerzhaften Rezession, und dies schlägt sich natürlich auch auf den Unternehmenssektor nieder. So verschlechtert sich die Lage kleinerer und mittelgroßer Firmen momentan rasant, weil schlichtweg die Kredithähne zugedreht worden sind. Aus diesem Grund stellen diese Unternehmen auch keine neuen Mitarbeiter mehr ein und sind ferner dazu gezwungen, sich zu restrukturieren, um gegenüber ihren kontinentaleuropäischen Konkurrenten wieder wettbewerbsfähiger zu werden. Da außerdem die Zahl der Kreditausfälle ansteigt, klettern auch die Risikoprämien der Banken weiter nach oben, so dass sich das wirtschaftliche Umfeld dadurch noch weiter eintrübt. Diese rückläufigen Unternehmensaktivitäten haben aber zur Folge, dass die staatlichen Steuereinnahmen sinken, wodurch wiederum das Haushaltsdefizit des Landes ansteigt. Damit wären wir wieder am Anfang, und der Teufelskreis beginnt von vorn.

Während in Großbritannien bereits im letzten Jahr das Kreditfinanzierungsprogramm „Funding for Lending“ (kurz: FLS) aufgelegt wurde, um so die Kreditvergabe an die Realwirtschaft anzukurbeln, könnte die Zeit für Spanien knapp werden, um mit einem Problem fertigzuwerden, das sogar noch schwerwiegendere Folgen haben könnte. Denn schließlich sind kleinere und mittelgroße Unternehmen das wahre Rückgrat der spanischen Wirtschaft, auf dessen Schultern der Wohlstand und das Wirtschaftswachstum dieses Landes größtenteils ruhen. Deshalb ist es für eine konjunkturelle Stabilisierung von entscheidender Bedeutung, den Zugang zu Krediten wiederherzustellen, während man den Banken gleichzeitig die Möglichkeit gibt, ihre Bilanzen entsprechend anzupassen und zu sanieren. Ansonsten wird es für Spanien und andere Peripheriestaaten schwierig bleiben, sich aus der Rezession zu befreien.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.