Zinsduration oder Ausfallrisiko – welches ist das kleinere Übel?

In diesem Jahr hat der Markt für Hochzinsanleihen zwar unspektakuläre, aber insgesamt solide Erträge hingelegt. So ist der globale Index um 2,9 Prozent angestiegen. Gleichzeitig hat der europäische High Yield-Markt 4,5 Prozent hinzugewonnen, während der US-Markt für Hochzinspapiere um 3,4 Prozent nach oben geklettert ist. Diese allgemeinen Zahlen kaschieren jedoch einige interessante Tendenzen, die jüngst an den Märkten zu beobachten waren. Denn obwohl Staatsanleihen bisher ein lediglich durchwachsenes Jahr verzeichnet haben, entwickelten sich die Zinsdifferenzen, also die Credit Spreads, erfreulich. Und angesichts der jüngsten Entwicklungen an den Staatsanleihenmärkten richten die Anleger ihre Aufmerksamkeit nach wie vor auf das Schreckgespenst „Zinsrisiko“. Zwar kann sich auch der Markt für Hochzinsanleihen solchen Ängsten nicht vollständig entziehen, wir sollten uns aber vor Augen halten, dass die Zinsen nur einer der Aspekte sind, welche die Wertentwicklung bestimmen. Darüber hinaus werden die Erträge von Hochzinsanleihen auch noch durch Faktoren wie die Veränderungen bei den Credit Spreads, den Ausfallraten und dem Carry beeinflusst.

Um dies zu illustrieren, haben wir nachfolgend einmal zwei Gruppen von Anleihen dargestellt: zwei mit BB eingestufte Papiere mit langer Laufzeit (die vom deutschen Gesundheitsunternehmen Fresenius sowie vom in den USA börsennotierten Verpackungsfirma Owens Illinois emittiert worden sind) sowie zwei kurz laufende CCC-Anleihen (Papiere des global ausgerichteten Chemiekonzerns Ineos und des Verpackungsunternehmens Reynolds). Aufgrund ihrer längeren Laufzeiten weisen die mit BB gerateten Papiere zwar ein höheres Zinsrisiko auf als die beiden letzt genannten Papiere, sind dank ihrer besseren Bonität aber auch mit einem geringeren Kreditrisiko behaftet.

| Kurs | Rating von S&P | Rating von Moody’s | Spread (in bp) | Modifizierte Duration (in Jahren) | |

| Fresenius 2,875% 2020 | 100,25 | BB+ | Ba1 | 162 | 6,1 |

| Owens Illinois 4,875% 2022 | 102,6 | BB+ | Ba2 | 313 | 6,1 |

| Ineos 7,875% 2016 | 101,25 | B- | Caa1 | 503 | 2,1 |

| Reynolds 8,0% 2016 | 100,125 | CCC+ | Caa2 | 565 | 2,8 |

Quellen: Bloomberg, M&G; Stand: August 2013

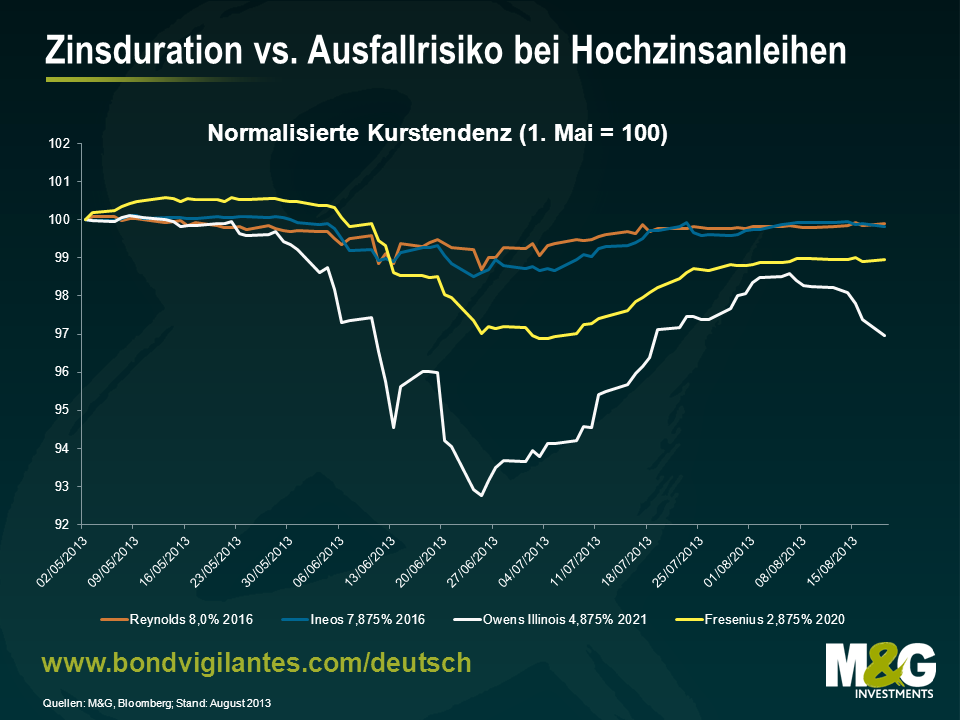

Wie aber haben sich diese Anleihen in den letzten Wochen entwickelt? Die nachfolgende Grafik zeigt die relative Tendenz der entsprechenden Anleihenkurse.

Aus der Grafik geht hervor, dass keine dieser Anleihen vor den Wertschwankungen, die während der Sommermonate zu beobachten waren, gefeit war. Vielmehr trat die relativ seltene Situation ein, dass die Laufzeitprämien im Sinne der Zinsduration ebenso angestiegen sind wie die Prämien für das Kreditrisiko. Die Grafik belegt aber auch, dass die Anleihen mit den längeren Laufzeiten während dieser Korrekturphase stärker unter Druck geraten sind. Besonders deutlich zeigt sich dies bei den Gesamterträgen. In der nachfolgenden Tabelle haben wir einmal aufgeführt, wie sich die unterschiedlichen Kupons in diesen drei Monaten auf die Ergebnisse ausgewirkt haben. Und auch bei diesem Vergleich haben die mit CCC eingestuften Papiere mit kürzeren Laufzeiten besser abgeschnitten.

| Zeitraum 1.5.13 – 19.8.13 | Kursanstieg | Ausschüttungsertrag | Gesamtertrag |

| Fresenius 2,875% 2020 | -1,05% | 0,85% | -0,20% |

| Owens Illinois 4,875% 2022 | -3,03% | 1,37% | -1,66% |

| Ineos 7,875% 2016 | -0,18% | 2,31% | 2,13% |

| Reynolds 8,0% 2016 | -0,10% | 2,37% | 2,28% |

Quellen: Bloomberg, M&G; Stand: August 2013

Der entscheidende Punkt hierbei ist aber, dass Investoren an den Anleihenmärkten ausgeprägtere Wertschwankungen bei Staatsanleihen überstehen und trotzdem noch positive Erträge erzielen können, wenn sie in Form eines höheren Kupons oder Spreads auf vernünftige Art und Weise ein größeres Ausfallrisiko eingehen, während sie gleichzeitig das Zinsrisiko minimieren, indem sie sich auf kurz laufende Anleihen konzentrieren. Angesichts dieser Bedingungen ist das Ausfallrisiko (im Gegensatz zur Duration) also tatsächlich das kleinere Übel.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden