DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Neben erfreulichen Wertentwicklungen hat das Jahr 2013 den Anleiheninvestoren auch eine ordentliche Portion Adrenalin beschert. So wurden die Schwellenländermärkte im Frühsommer von einer heftigen Verkaufswelle erschüttert, während die US-Notenbank im Hinblick auf ein Auslaufen der quantitativen Lockerungspolitik einen Drahtseilakt à la „soll ich oder soll ich nicht“ vollführte, der mehr als sechs Monate andauerte. Derweil konnten sich die europäischen Peripheriestaaten zwar endlich aus der Rezession befreien, haben aber immer noch mit einer alarmierend hohen Arbeitslosigkeit zu kämpfen. Parallel dazu haben die globalen Märkte für Hochzinsanleihen erneut hervorragende Erträge generiert, während die monetäre und fiskalpolitische Revolution beispiellosen Ausmaßes, die Shinzō Abe in Japan auf den Weg gebracht hat, allmählich Wirkung zeigte.

Allerdings zieht sich ein Aspekt wie ein roter Faden durch das gesamte Jahr: Die etablierten Volkswirtschaften scheinen letztlich doch noch zu einem vernünftigen Wachstumstrend zurückgefunden zu haben. Gleichzeitig hat sich die Lage an den Märkten größtenteils wieder normalisiert, weil sowohl die Volatilität als auch die Korrelationen inzwischen wieder auf Vorkrisenniveau liegen. Obwohl das durch eine hohe Liquidität bestimmte Umfeld zuletzt vor allem durch die Interventionen der Notenbanken bestimmt wurde (die aber wohl noch eine Weile anhalten werden), vollzieht die Welt mittlerweile wieder einen Wandel hin zu einem durch Wachstum dominierten Wirtschaftsmodell. Dabei sind die USA günstig positioniert, um diesen Trend anzuführen. DSpielraum der europäischen Staaten, die Erholung durch fiskalische Ankurbelungsmaßnahmen zu fördern, ist dagegen wegen der hohen Verschuldung dieser Staaten lediglich begrenzt. Gute Nachrichten gibt es allerdings vom europäischen Bankensystem zu vermelden, in dem neben einem Sanierungsprozess auch ein Schuldenabbau stattfindet. Darüber hinaus haben sich die EZB sowie deren Chef, „Super Mario“ Draghi, mit ihrer lockeren Geldpolitik als sprichwörtlicher Fels in der Brandung erwiesen.

Unter diesen Bedingungen haben viele festverzinsliche Anlageklassen zufriedenstellende Renditen erzielt. Doch welche Vermögenswerte haben sich in diesem Jahr am besten entwickelt? Das Ergebnis ist eine Überraschung. Denn wer hätte im Januar 2013 – abgesehen von einem neuen Papst aus Argentinien, einer Mondlandung der Chinesen sowie einer wirtschaftlichen Rettung Zyperns – damit gerechnet, dass spanische Staatsanleihen seit Jahresbeginn einen Gesamtertrag von über 11 Prozent vorlegen würden? Werfen wir deshalb einmal einen genaueren Blick auf die Tendenz der Märkte für Staats- und Unternehmensanleihen sowie der wichtigsten Währungen im Vergleich zum US-Dollar. (Alle Gesamterträge gerechnet seit Jahresbeginn beziehen sich auf den Zeitraum vom 31. Dezember 2012 bis zum 17. Dezember 2013 in lokaler Währung.)

Staatsanleihen

Risikofreie Staatsanleihen sind durch die Erwartungen auf steigende Zinsen sowie durch die Unsicherheit um ein mögliches Auslaufen der quantitativen Lockerungsmaßnahmen unter Druck geraten. Am stärksten beeinträchtigt wurde der Index für britische Staatsanleihen (Gilts) mit einer durchschnittlichen Duration von über neun Jahren, gefolgt von US-Staatsanleihen (mit mehr als 5-jähriger Duration) sowie den nicht so volatilen deutschen Bundesanleihen (mit einer Duration von über sechs Jahren). Anders stellte sich die Lage in den europäischen Peripheriestaaten dar, denn dort boten griechische Staatsanleihen beträchtliche Gesamterträge von mehr als 50 Prozent, gefolgt von spanischen und italienischen Staatspapieren. Nach dem Debakel aus dem Mai wurden in Hartwährungen denominierte Schwellenländer-Staatsanleihen (auf Basis des üblicherweise zugrunde gelegten JPM EMBI-Index) hingegen stark in Mitleidenschaft gezogen und legten eine negative Rendite von unter 6 Prozent vor, obwohl sich diese Papiere nach den Sommermonaten wieder ordentlich erholt haben. Derweil wird der Index für in lokalen Währungen notierende Schwellenländeranleihen (der JPM GBI-EM) das Jahr wohl im Wesentlichen unverändert abschließen (was umgerechnet in US-Dollar einem Minus von etwa 8 Prozent entspricht).

Nachdem inflationsgebundene Anleihen wegen der rückläufigen Inflationserwartungen sowie aufgrund der sehr niedrigen Inflation in Europa und den USA bereits 2012 in Ungnade gefallen waren, wurden die entsprechenden Märkte in den USA, Europa und den Schwellenländern auch 2013 belastet. Im Gegensatz dazu dürften inflationsgebundene Papiere aus Großbritannien das Jahr mit einem leichten Plus abschließen. Dies wäre dann auch auf die Entscheidung vom Beginn dieses Jahres zurückzuführen, die Kopplung an den Einzelhandelspreisindex (RPI) beizubehalten (hier geht es zu einem Blog-Beitrag von Ben Lord zu diesem Thema).

Unternehmensanleihen

Im vergangenen Jahr waren Unternehmensanleihen sehr gut bewertet. Die Firmen profitieren derzeit von der allgemeinen Konjunkturerholung in den Industriestaaten, die eine wieder anziehende Konsumnachfrage (höherer Konsum = höhere Einnahmen für die Unternehmen) sowie steigende Staatsausgaben zur Folge hat. Der konservative Umgang mit ihren finanziellen Ressourcen und Bilanzen, den Anleiheemittenten insgesamt (und insbesondere in Europa) zuletzt an den Tag gelegt haben, hat den Aufwärtstrend von Unternehmensanleihen ebenso gestützt wie die sich verbessernden Wirtschaftsaussichten, die konkreten Prognosen („Forward Guidance“) hinsichtlich der zukünftigen Zinsentwicklung sowie die niedrige Inflation. Besonders gute Ergebnisse haben Unternehmen aus dem Hochzinssegment – allen voran aus den USA und Europa – vorgelegt. Auch Finanztitel tendierten zuletzt sehr fest. Dies galt hauptsächlich für nachrangige Papiere, denen eine robuste Nachfrage nach höher rentierlichen und vergleichsweise zyklischen Anleihen seitens der Investoren zugute kam. Außerdem profitierten diese Papiere von einem allgemeinen Schuldenabbau, der Finanzunternehmen ihrem Ziel, ihre Bilanzen zu sanieren, einen großen Schritt näherbringen wird.

Besonders erfreuliche Wertentwicklungen legten europäische Hochzinsanleihen (+9,9 Prozent), nachrangige Finanzpapiere aus Europa (+7,1 Prozent) sowie US-Hochzins-Bankenanleihen (+8,9 Prozent) vor. Auch mit BBB eingestufte Papiere von europäischen Nicht-Finanzunternehmen tendierten im Allgemeinen fest (+4,4 Prozent im Vergleich zu -0,8 Prozent bei ihren US-Pendants). Derweil notierten Unternehmensanleihen aus den Schwellenländern unter dem Strich im Minus (-1,0 Prozent), während die entsprechenden Hochzinspapiere leicht positive Erträge vorlegten (+1,1 Prozent).

Währungen

Die bemerkenswerteste Entwicklung an den bedeutenden Devisenmärkten war wohl das weltweit allgemein fehlende Interesse von Anlegern am US-Dollar. Dies war vermutlich dem anhaltenden Unmut hinsichtlich des möglichen „Tapering“ sowie den Ängsten vor der „fiskalischen Klippe“ und dem jüngsten „Shutdown“ des Verwaltungsapparats in den USA geschuldet. Aus diesem Grund hat der US-Dollar-Index (DXY bei Bloomberg) gerechnet seit Jahresbeginn eine lediglich mäßige Performance von +0,4 Prozent vorgelegt. An dieser Stelle muss zwischen den beiden unterschiedlichen Trends, die in diesem Jahr zu beobachten waren, aber klar differenziert werden: So erzielte der Index zwischen Januar und Anfang Juli zunächst einen positiven Ertrag von etwa 6 Prozent, während er in der zweiten Jahreshälfte Einbußen von rund 5,6 Prozent erlitt. Diese waren auf die Unsicherheit um den „Shutdown“ des US-Verwaltungsapparats sowie die Entscheidung der US-Notenbank, ihre lockere Geldpolitik beizubehalten, zurückzuführen. Inzwischen ist die US-Wirtschaft aber wieder auf den Wachstumspfad zurückgekehrt, das Leistungsbilanzdefizit des Landes schrumpft zusehends, und allmählich nähern sich die Amerikaner einer Energieautarkie. Darüber hinaus herrscht nach dem am 18. Dezember angekündigten „Tapering“ inzwischen auch mehr Klarheit hinsichtlich der zukünftigen Strategie der Fed. Deshalb sind wir fest davon überzeugt, dass der US-Dollar momentan günstig bewertet ist und demnächst auch wieder kräftig zulegen wird.

Von den Währungen der G10-Staaten haben der Euro und das britische Pfund gegenüber dem US-Dollar in den letzten Monaten deutlich aufgewertet. Dank einer überraschend positiven konjunkturellen Entwicklung sowohl in Großbritannien als auch in der Eurozone zählen das Pfund sowie der Euro zu jenen Währungen weltweit, die sich zwischen März und Dezember am besten entwickelt haben. Allerdings sollte man das britische Pfund auch weiterhin aufmerksam im Auge behalten, weil das Leistungsbilanzdefizit Großbritanniens von 5,1 Prozent aus dem III. Quartal das dritthöchste in der Geschichte des Vereinigten Königreichs ist (und damit höher als etwa in Indonesien, Indien und Brasilien). Dies deutet darauf hin, dass es momentan keine Anzeichen für eine Stabilisierung der britischen Wirtschaft gibt. Gleichzeitig ist die Konjunkturerholung in Großbritannien derzeit bei weitem nicht so nachhaltig wie die in den USA.

Der japanische Yen hat gegenüber dem US-Dollar zuletzt kräftig an Wert verloren (-15,4 Prozent), weil die Bank of Japan zusätzliche Maßnahmen ergriffen hat, um im „Land der aufgehenden Sonne“ eine Inflation (sowie ein nominales Wachstum) herbeizuführen. Gleichzeitig tendierten einige Schwellenländerwährungen wie der argentinische Peso, der chinesische Renminbi, der ungarische Forint, der polnische Zloty und der mexikanische Peso zwar sehr fest, aber die meisten Schwellenländerwährungen konnten mit dem US-Dollar nicht mithalten. Dies galt insbesondere für den brasilianischen Real, die indonesische Rupie und den südafrikanischen Rand. Die letzt genannte Währung ist auch die einzige, die bis zum jetzigen Zeitpunkt sogar noch hinter dem Yen zurückgeblieben ist.

Wer hätte gedacht, dass 2013 für festverzinsliche Anlageklassen letztlich ein derart interessantes Jahr werden würde? Und was wird 2014 mit sich bringen? Wird das kommende Jahr für die Finanzmärkte – und insbesondere für Anleihen – ein schlechtes oder ein gutes Jahr werden? Lesen Sie hierzu unseren aktuellen „Ausblick“. Außerdem würden wir uns freuen, wenn Sie diesem Blog die Treue halten würden. Lesen Sie beispielsweise unsere aktuellen Beiträge (hier von Ben Lord, hier von Mike Riddell und hier von mir selbst). Mehr von uns gibt es in den nächsten Wochen.

Bevor ich mich nun von Ihnen verabschiede, gestatten Sie mir noch eine Frage im Zusammenhang mit dem chinesischen Kalender: Das Jahr der Schlange, das am 10. Februar 2013 begonnen hat, wird im Januar 2014 zu Ende gehen. Innerhalb des chinesischen Tierkreises steht die Schlange stellvertretend für Bosheit und Geheimnisse, aber auch für Klugheit, Prophezeiung und Neuanfang. Passt das Ihrer Meinung nach zum Jahr 2013? Das neue Jahr des Pferdes beginnt am 31. Januar 2014. Dem Pferd schreiben die Chinesen die Attribute dynamisch, strahlend, warmherzig, intelligent und klug zu. Ob das wohl ein Hinweis sein soll? In diesen Sinne alles Gute und viel Glück für 2014!

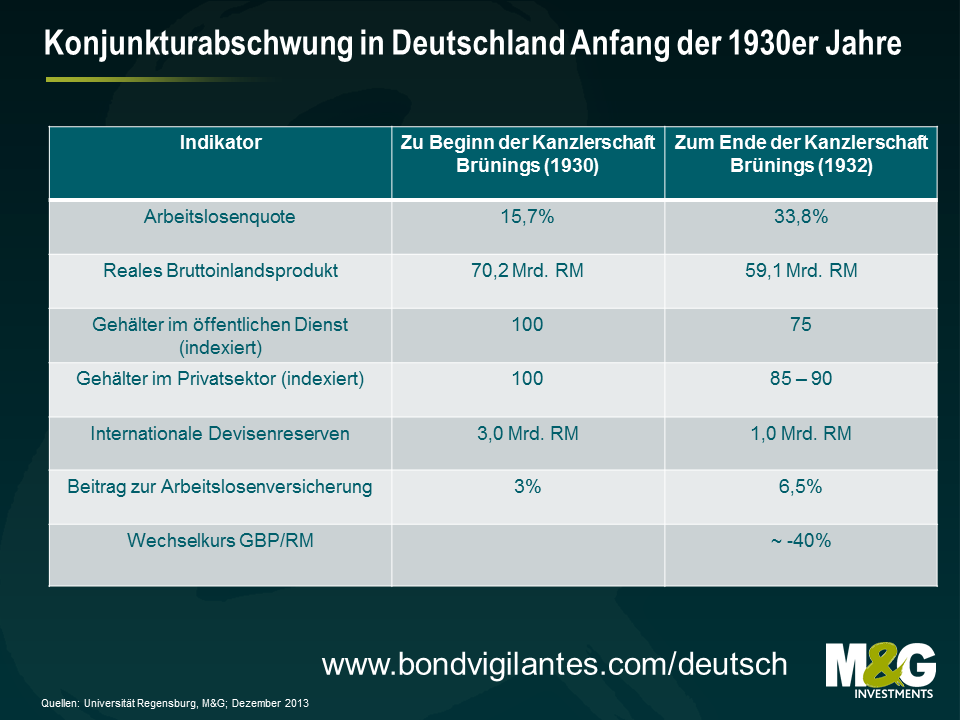

Heute bin ich auf einen Artikel gestoßen, in dem sich die Bundesbank anlässlich der Weihnachtsfeiertage mit der Frage auseinandersetzt, ob sich die Rabatte, mit denen das Weihnachtsgeschäft lockt, in der Eurozone zu einem dauerhaften Phänomen entwickeln. Der Bericht „Keine Deflation in Sicht“ (auf Deutsch) gelangt zu dem Schluss, dass der Euroraum wahrscheinlich keine stetig sinkenden Preise – also eine Deflation – verzeichnen wird. Allerdings erkennt die Bundesbank einige Parallelen zwischen der aktuellen Situation und der letzten deflationären Phase in Deutschland in den 1930er Jahren. So schreibt die Bundesbank den derzeitigen disinflationären Trend in der Eurozone den Sparmaßnahmen zu, die in den Volkswirtschaften der Peripheriestaaten ergriffen worden sind. Erstaunlicherweise lassen sich aufgrund dieser Argumentation aber auch einige historische Parallelen ziehen. Denn Anfang der 1930er Jahre erließ der damalige Reichskanzler Brüning Haushaltskürzungen (mittels Notverordnungen), um so auf die Weltwirtschaftskrise sowie die vermeintlich unzureichende Wettbewerbsfähigkeit Deutschlands zu reagieren. In diesem Zusammenhang wurden die Beamtengehälter gesenkt, Arbeitsplätze im öffentlichen Dienst abgebaut, Pensionszahlungen und -ansprüche gekürzt sowie die Steuern erhöht. Diese politischen Maßnahmen läuteten eine Phase ein, die durch einen ausgeprägten Konjunkturabschwung sowie eine Deflation geprägt war und letztlich schwerwiegende historische Folgen hatte.

Allerdings scheint es die Bundesbank etwas zu trösten, dass die deflationäre Tendenz in den Peripheriestaaten zuletzt nicht so gravierend war wie im Deutschland der 1930er Jahre und damit bisher auch nicht ausreichte, um die gesamte Eurozone in eine Deflationsspirale zu ziehen. Vielmehr geht die Deutsche Bundesbank davon aus, dass die positiven Auswirkungen der Sparmaßnahmen auf die Wettbewerbsfähigkeit der Volkswirtschaften in den Peripherieländern demnächst zutage treten werden. Diese wiederum sollten sich dann in Form eines zumindest wieder moderaten Wirtschaftswachstums in den Jahren 2014 und 2015 auszahlen. Und obwohl die hohe Arbeitslosigkeit innerhalb der Eurozone sowie insbesondere in den Randstaaten auch weiterhin jedem Inflationsdruck entgegenwirken wird, gelangt dieser Bericht zu dem Fazit, dass die wieder anziehenden Wirtschaftsaktivitäten auch einen gewissen Schutz vor Rückschlägen bieten. Mit anderen Worten: Das Schlimmste ist überstanden, und deshalb ist derzeit keine Deflation in Sicht. Allerdings kritisiert Sebastian Galy von der SocGen, dass die Analysen der Bundesbank größtenteils auf der Auffassung beruhen, dass Wachstum und Inflation eine hohe positive Korrelation zueinander aufweisen, was in der Vergangenheit aber nicht immer der Fall war und offenbar auch nicht dem „Disinfloyment“-Trend entspricht, der zurzeit in den USA zu beobachten ist.

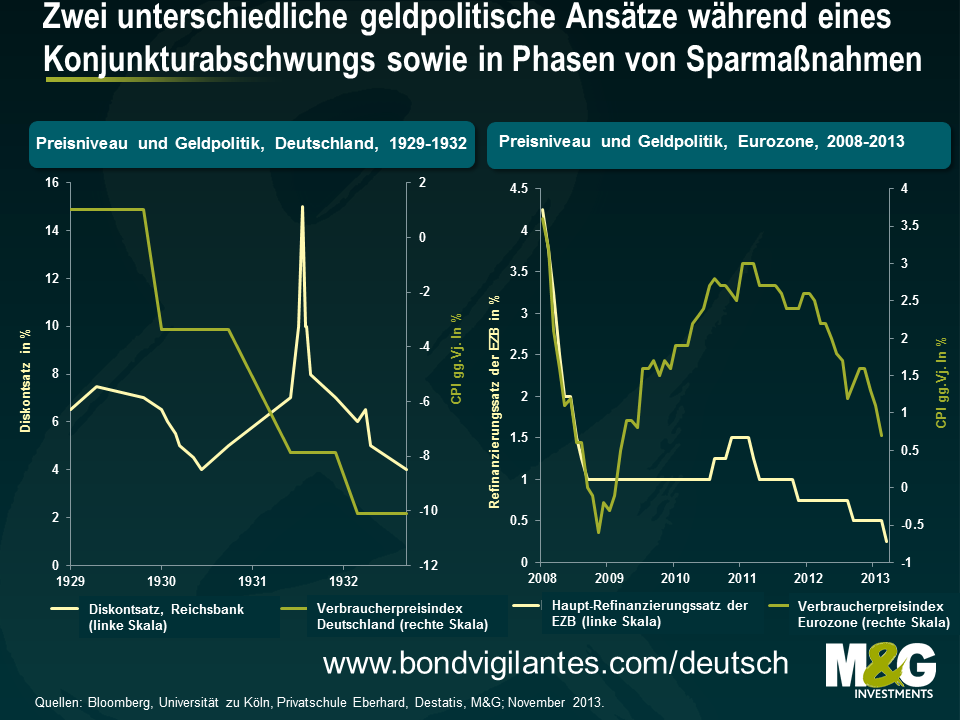

Darüber hinaus hält die Bundesbank die Deflationsgefahr in der Eurozone auch deshalb für lediglich begrenzt, weil sich die monetären Maßnahmen der EZB deutlich von der Geldpolitik der 1930er Jahre unterscheiden. Seinerzeit wurde der Konjunkturabschwung durch die geldpolitische Reaktion der Reichsbank nämlich noch verschlimmert. Die obige Grafik zeigt, dass die Zentralbank die Zinsen damals auf einem sehr hohen Niveau belassen hat, so dass die Finanzierungskosten für die Realwirtschaft nicht mehr tragbar waren und das Kreditwachstum zusätzlich belastet wurde. Es gab zwar sicherlich sehr komplizierte Ursachen für diese politische Vorgehensweise, aber ohne nun zu tief in eine wissenschaftliche Diskussion einzutauchen, scheinen die Deutschen aufgrund des „Young-Plans“ seinerzeit einen lediglich begrenzten Handlungsspielraum gehabt zu haben. Gleichzeitig hat der Schock, den die Hyperinflation der 1920er Jahre hervorgerufen hat, wahrscheinlich auch zu einer psychologischen Blockade gegenüber einer Lockerung der Geldmarktpolitik geführt. Im Gegensatz dazu geht aus dem Artikel der Bundesbank hervor, dass die EZB zurzeit auf ganz andere monetäre Maßnahmen setzt. So spiegelt sich in dem momentan historisch niedrigen Refinanzierungssatz der EZB von lediglich 0,25 Prozent der sehr expansive geldpolitische Ansatz wider, mit dem die EZB auf die Krise in der Eurozone reagiert. Auch diese Strategie sorgt für Preisstabilität und reduziert damit das Rückschlagrisiko einer Deflation.

Allerdings schenkt die Bundesbank der Psychologie der Deflation in diesem Artikel meiner Meinung nach nicht genug Aufmerksamkeit. So schneiden die Autoren das Konzept der Inflationserwartungen sowie deren Auswirkungen auf das Verhalten der Konsumenten (wenn man davon ausgeht, dass die Preise sinken, zögert man Kaufentscheidungen hinaus, wodurch die Preise weiter unter Druck geraten) lediglich an, gehen dabei aber nicht wirklich ins Detail. Wie die jüngste Umfrage zu den Inflationserwartungen von M&G und YouGov gezeigt hat, waren die Inflationserwartungen im November zwar immer noch recht stabil, ließen in ganz Europa aber zusehends nach. Deshalb wird es interessant sein, wie die Inflationserwartungen auf die aktuellen Zahlen reagieren werden, die für das III. Quartal nicht nur für die Peripheriestaaten einen Rückgang der Reallöhne auswiesen, sondern auch belegten, dass deutsche Arbeitnehmer erstmals seit 2009 niedrigere Reallöhne hinnehmen mussten. Dieser Trend ist sicherlich überraschend, wenn nicht sogar besorgniserregend – und zwar sowohl im Hinblick auf eine Disinflation als auch bezüglich der Bestrebungen, das konjunkturelle Gleichgewicht in der Eurozone wieder herzustellen.

Als ich gestern Abend den Worten von Ben Bernanke lauschte, mit denen er seine Entscheidung bekannt gab, den monatlichen Aufkauf von Staatsanleihen und hypothekarisch besicherten Wertpapieren um 10 Mrd. US-Dollar zu reduzieren, wurde mir klar, dass es nun an der Zeit ist, einen neuen Begriff zu prägen. Da sich die Lage am Arbeitsmarkt in den letzten Monaten von einem sehr schlechten Ausgangsniveau wieder deutlich verbessert hat, während sich das BIP-Wachstum ausgehend von einem ähnlich schwachen Level mittlerweile ebenfalls wieder positiv entwickelt, halte ich es für absolut gerechtfertigt, dass die US-Notenbank zwar weiterhin Liquidität historischen Ausmaßes bereitstellt, dies nun aber in einem etwas geringeren Umfang. Schließlich prognostiziert die Fed, dass die Wirtschaft in den nächsten Jahren ein neuerliches Wachstum zwischen 2,8 und 3,2 Prozent vorlegen wird, während sie für den gleichen Zeitraum einen Rückgang der Arbeitslosenquote auf dann nur noch 5,5 bis 5,8 Prozent erwartet. Mit etwas Abstand betrachtet würde man angesichts solcher Konjunkturprognosen doch eigentlich davon ausgehen, dass der Leitzins bei deutlich über 0 Prozent liegen müsste. Weshalb also hält Bernanke die Erwartungen des Marktes hinsichtlich der weiteren Zinsentwicklung weiter unten? Und aus welchem Grund stellt er nach wie vor jeden Monat Liquidität in Höhe von nunmehr 75 Mrd. US-Dollar zur Verfügung?

In den 1970er Jahren war in den wirtschaftlich seinerzeit relativ weit entwickelten Volkswirtschaften ein neues und überraschendes Phänomen zu beobachten: ein niedriger Beschäftigungsgrad bei gleichzeitig hoher Inflation. Wie wir alle wissen, bezeichnete man dieses Szenario als „Stagflation“. Heutzutage haben wir es in den USA (und seit kurzem auch in Großbritannien) mit dem genauen Gegenteil davon zu tun: nämlich mit rasant steigenden Beschäftigtenzahlen sowie einer gleichzeitig sinkenden Inflation. Ich bezeichne eine solche Konstellation als „Disinfloyment“, was sich in etwa mit „Disinfläftigung“ übersetzen lieβe.

Fed-Chef Bernanke hat erklärt, dass eine niedrige Inflation „nicht gerade wenig Anlass zur Sorge“ gebe. Einerseits muss man dabei berücksichtigen, dass es die sich verbessernde konjunkturelle und politische Lage sowie möglicherweise auch gewisse Befürchtungen hinsichtlich einer einsetzenden Blasenbildung waren, die den Anstoß für das so genannte „Tapering“, also die Reduzierung der Anleihenkäufe, gegeben haben. Andererseits war es auf das vorherrschende Inflationsumfeld zurückzuführen, dass die zukunftsgerichteten Hinweise („Forward Guidance“) immer wichtiger geworden sind, während das K.o.-Kriterium „Arbeitslosenquote“ parallel dazu an Bedeutung verloren hat. Ansonsten würde man angesichts insgesamt wieder besserer Wirtschaftsaussichten doch eine wirkliche Normalisierung der Geldpolitik erwarten, im Rahmen derer dann auch keine Liquidität mehr bereitgestellt würde und die Zinsen stattdessen angehoben werden würden. Die Frage, vor der sich Bernanke meiner Meinung nach fürchtet (und die auch ich ihm gestellt hätte), lautet deshalb: „Was passiert, wenn die Nullzinspolitik, die Bereitstellung umfangreicher Finanzspritzen und die „Forward Guidance“ nicht ausreichen sollten, um eine Inflation zu generieren, die der Zielvorgabe entspricht oder diese sogar übersteigt? Was dann, Ben?“

Selbst wenn sich die US-Notenbank mit Vollbeschäftigung, einem akzeptablen Wachstum sowie einer Disinflation wiederfinden sollte, würde die Fed erschreckend schnell an die Grenzen ihrer Handlungsmöglichkeiten stoßen, wenn die Leitzinsen gleichzeitig ebenso wie die Langfristzinse auf extrem niedrigen Niveau blieben n, und die immer höheren Liquiditätsspritzen kaum noch zusätzliche (oder sogar immer weniger) positive Wirkung zeigen würden. Dann wären so genannte „Helicopter Drops“, bei denen Privathaushalten und Verbrauchern unmittelbar Liquidität zur Verfügung gestellt wird, vermutlich das einzige noch verbliebene Instrument. Das Wissen darum bildet meiner Einschätzung nach die Grundlage für die jüngste Entscheidung der US-Notenbank. Bei einer Rendite 10-jähriger US-Staatsanleihen, die zu Beginn dieses Jahres bei 1,5 Prozent lag, einer zügigen Bereitstellung von Liquidität sowie einem Zinsniveau von etwa 0 Prozent konnte die Fed kaum etwas tun, um der rückläufigen Inflation entgegenzuwirken, denn sie konnte die Ankurbelungsmaßnahmen ja nicht mehr deutlich aufstocken. Seitdem im Mai das „Tapering“-Wort erstmals ausgesprochen wurde und die konjunkturfördernden Maßnahmen gestern Abend dann zum ersten Mal leicht reduziert worden sind, ist die Rendite 10-jähriger Anleihen auf nahezu 3 Prozent nach oben geklettert. Nun aber können die Wirtschaftsdaten für eine derartige Enttäuschung sorgen, dass die Renditen auch wieder sinken, während die „Forward Guidance“ mit einem höheren Zeithorizont versehen wird. Dann könnten die quantitativen Lockerungsmaßnahmen zur Ankurbelung der Wirtschaft in der Folge auch wieder ausgeweitet werden.

Demnach befindet sich die Wirtschaft eines Landes angesichts eines „Disinfloyment“-Szenarios in einem Zustand, vor dem sich die politischen Entscheidungsträger zu Recht fürchten, weil die Wirtschaftspolitik unter solchen Bedingungen – abhängig von der Ausgangssituation der entsprechenden Volkswirtschaft – allmählich ineffektiv wird. Doch ist wirklich davon auszugehen, dass wir diesen Ausdruck in den nächsten Jahren öfter hören werden? Wahrscheinlich nicht.

Damit sich ein solches „Disinfloyment“-Umfeld nämlich überhaupt zu einem handfesten Problem entwickelt, muss sich die Lage am Arbeitsmarkt weiter verbessern, während die Inflation gleichzeitig entweder weiter sinken muss bzw. nicht ansteigen darf. Während ich die erst genannte Entwicklung zum aktuellen Zeitpunkt für äußerst wahrscheinlich halte, ist das letztgenannte Szenario meiner Meinung nach recht unrealistisch. Und auch die Fed bezifferte ihre Inflationsprognose für 2014 gestern auf bereits 1,4 bis 1,6 Prozent. Obwohl die Teuerungsrate damit immer noch deutlich unter der Zielvorgabe liegt, wäre dieses Niveau dann nicht mehr so besorgniserregend wie derzeit noch. Gleichzeitig teilte Bernanke gestern mit, dass die quantitativen Lockerungsmaßnahmen seiner Einschätzung nach auf jeder der zukünftigen Sitzungen schrittweise um weitere 10 Mrd. US-Dollar reduziert werden könnten, bis Ende 2014 dann gar keine zusätzliche Liquidität mehr bereitgestellt werden würde. Allerdings bin ich der Meinung, dass sich die US-Notenbank mit Blick auf die nächsten 12 Monate damit auf sehr dünnes Eis begibt. Denn wenn das „Tapering“ fortgesetzt wird und die Märkte irgendwann das endgültige Auslaufen der Ankurbelungsmaßnahmen erwarten, werden die Langfristzinsen ansteigen (wie es bereits in diesem Sommer der Fall war). Dann könnte die Gefahr bestehen, dass die Tendenz der Wirtschaftsdaten ein weiteres Abrücken von der quantitativen Lockerungspolitik unmöglich macht. Damit sich ein sukzessiver Anstieg der Zinsen nicht belastend auf die Konjunkturerholung auswirkt, muss das Wirtschaftswachstum nämlich kräftig genug sein, um mit derart höheren Zinsen fertig zu werden. Und würden solche Bedingungen dann nicht zwangsläufig auch eine Inflation mit sich bringen? Entweder hält die US-Notenbank die Erholungstendenz also für zu instabil, um das „Tapering“ fortzusetzen, und hält deshalb an ihren monatlichen Liquiditätsspritzen fest (wobei sie dann riskieren würde, einen Anstieg der Inflation in Kauf zu nehmen, wenn sich die konjunkturelle Lage wieder verbessert), oder aber die Konjunkturerholung ist schlicht kräftig genug, und auch die Inflation (abgesehen von den Rohstoffpreisen, deren Entwicklung die Fed nicht beeinflussen kann) wird wieder anziehen.

Die Märkte sind mit dem inflationären Umfeld momentan aber erstaunlich zufrieden, was wohl auch auf die konstant niedrige Teuerungsrate in den Industriestaaten zurückzuführen ist. Vor diesem Hintergrund sollten man sich vor Augen führen, dass die Geldpolitik seit dem Ausbruch der großen Finanzkrise nur einem einzigen großen Ziel unterworfen ist: nämlich eine Spirale der Deflation, wie sie in den 1930er Jahren zu beobachten war, zu verhindern. In diesem Dilemma ist eine Deflation zweifellos das größere Übel, das bisher aber umgangen werden konnte. Doch nun erholen sich die etablierten Volkswirtschaften wieder, so dass die Liquidität, die die Rohstoff- und Schwellenländermärkte zuletzt angetrieben hat, mittlerweile an diese Märkte zurückströmt. Dadurch wird die Inflation weltweit noch weiter nach unten gedrückt. Deshalb gilt es, 2014 im Hinblick auf diese disinflationären Kräfte eine Gratwanderung zu vollziehen, so dass die monetären Entscheidungsträger die Geldpressen letztlich wieder anwerfen müssen. Gleichzeitig muss die Konjunkturerholung diesen Wandel auch überstehen und ihren zugrunde liegenden Aufwärtstrend beibehalten. Entweder riskieren wir damit, einen Anstieg der Inflation aufgrund einer höheren Geldmenge noch weiter in die Zukunft zu verlagern, oder aber er steht uns früher bevor als wir alle derzeit annehmen. Wie auch immer, die Inflation kommt auf jeden Fall. Und damit wir es nicht vergessen: Bis zum Ende ihres „Tapering“-Zyklus wird die Fed die Geldmenge um 4,25 Bio. US-Dollar erhöht haben. Wenn dann auch noch die Umlaufgeschwindigkeit des Geldes ansteigt, wird auch die nominale Wirtschaftsleistung anziehen, solange dem Kreislauf nicht so viel Liquidität entzogen wird, um diesen Effekt auszugleichen. Ein solches Szenario halte ich jedoch für unwahrscheinlich. Dadurch aber würde die Wahrscheinlichkeit für ein „Disinfloyment“-Umfeld steigen. Vielmehr werden in Großbritannien und den USA meiner Meinung nach vor allem die nominale Wirtschaftsleistung und die Rückkehr der Inflation für Überraschungen sorgen. Deshalb dürften wir vorerst wohl nicht mehr allzu viel von einem „Disinfloyment“-Szenario hören.

Die Belastung der britischen Konsumenten durch sinkende Reallöhne wird als maßgebliche Ursache für die (bis dato) lediglich schleppende Konjunkturerholung angesehen. Einen Großteil der Schelte dafür haben die Arbeitgeber einstecken müssen – doch ist das wirklich gerechtfertigt? Haben die Arbeitgeber Lohnanstiege wirklich absichtlich unter der Inflationsrate gehalten, um so ihre eigene Profitabilität zu steigern, oder handelte es sich dabei vielmehr um eine unbeabsichtigte Folge einer unerwartet hohen Inflation?

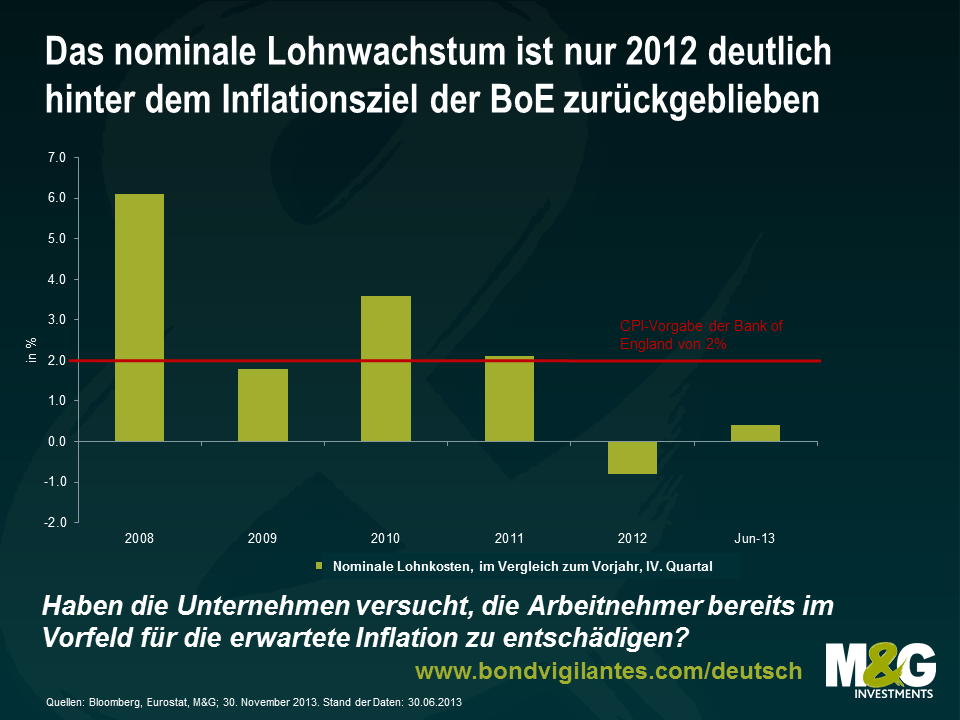

Betrachtet man die von Eurostat erhobenen Daten zum nominalen Lohnwachstum in Großbritannien seit der Kreditkrise, so lag dieses erst in den letzten Jahren unter dem Inflationsziel der Bank of England von 2%. Im Jahr 2008 betrug das nominale Lohnwachstum hingegen noch 6,1 Prozent, 2009 waren es 1,8 Prozent, 2010 dann 3,6 Prozent und 2011 2,1 Prozent.

In den gleichen Jahren fiel aber auch die Arbeitsproduktivität pro geleisteter Arbeitsstunde (die ebenfalls von Eurostat ermittelt wird) erschreckend aus. So betrug diese Kennzahl im Jahr 2008 -1,2 Prozent, 2009 waren es -2,3 Prozent, 2010 +1,1 Prozent und 2011 dann +0,7 Prozent. Mit anderen Worten: Die Unternehmen haben also scheinbar versucht, ihren Arbeitnehmer bereits im Vorfeld einen Ausgleich für die erwartete Inflation zu bieten, wobei sie jedoch davon ausgingen, dass die Bank of England ihr Inflationsziel auch erreichen wird. Im Nachhinein betrachtet wurden die Arbeitnehmer für Produktionssteigerungen gleichzeitig überproportional belohnt.

Besteht das Problem bei den Löhnen also doch nicht in der Lohnpolitik der Unternehmen, sondern in der überraschend hohen Inflation? (Seit dem Ausbruch der Kreditkrise hat der Verbraucherpreisindex (CPI) mit Ausnahme von sechs Monaten im Jahr 2009 stets über der 2-prozentigen Zielvorgabe der Notenbank gelegen.) Hätte die Inflation der Zielvorgabe entsprochen oder wäre sogar darunter geblieben, so wären die realen Einkommen der Arbeitnehmer bis 2012 höher ausgefallen. Und natürlich stünden sie auch wesentlich besser da, als man angesichts der in der Vergangenheit starken Wechselwirkung zwischen dem Lohnwachstum einerseits und der Produktivität andererseits eigentlich erwartet hätte. Ich bin mir aber nicht sicher, ob man der Bank of England an dieser Stelle wirklich einen Vorwurf machen kann. Denn um das Inflationsziel von 2 Prozent einzuhalten, hätte man die Zinsen auf ein unangemessen hohes Niveau anheben müssen. Dadurch aber wäre dann die Binnennachfrage in Mitleidenschaft gezogen worden. Außerdem wären die bereits Not leidenden Bilanzen der öffentlichen Hand sowie des Privatsektors in Großbritannien noch zusätzlich unter Druck geraten. Gleichzeitig ist die Produktivität momentan auch deshalb lediglich mäßig, weil die Beschäftigtenzahlen trotz einer relativen schwachen Konjunktur überraschend hoch sind. Deshalb hören sich eine niedrige Inflation und eine hohe Produktivität der britischen Wirtschaft zwar gut an – doch in der Realität wäre dies vermutlich nur mit einer gleichzeitig wesentlich schärferen Rezession sowie einer höheren Arbeitslosigkeit möglich gewesen.

In diesem Jahr sind wir wirklich spät dran. Entschuldigung dafür. Aber hier sind wir nun mit unserem alljährlichen Weihnachts-Quiz, das mittlerweile zum siebten Mal stattfindet. 20 Fragen, die Sie bis zum Einsendeschluss am Montag, den 23. Dezember 2013 (Mitternacht) beantworten müssen. Bitte senden Sie Ihre Antworten per E-Mail an bondvigilantes@mandg.co.uk.

Der Gewinner darf ein gemeinnütziges Projekt auswählen, dem wir dann eine Spende in Höhe von 200 Pfund zukommen lassen. Außerdem erhält er oder sie (ebenso wie die Plätze zwei bis sechs) ein Exemplar der Autobiografie von Morrissey. Sie werden sich köstlich amüsieren und dieses Quiz lieben! Viel Glück! Die Teilnahmebedingungen finden Sie übrigens irgendwo ganz unten.

1. „Sie sind die Band, die die Beatles hätten sein können.“ Wer ist gemeint?

2. Welcher europäische Champions League-Sieger trägt dieselben Vereinsfarben wie die griechische Flagge?

3. Welcher berühmten Pop-Band der 1980er Jahre gehörten drei von insgesamt fünf Mitgliedern mit demselben Nachnamen an, ohne dass einer von ihnen mit dem anderen verwandt war?

4. Wer schickte in diesem Jahr die Kurzmitteilung „Noli timere“?

5. Wenn man bei einem Americano Soda durch Gin ersetzt, welches Getränk erhält man dann?

6. Sobald 21 Millionen davon hergestellt wurden, wird die Produktion gestoppt. Was ist gemeint?

7. Was bedeutet der Text unter den englischen Hinweisen?

8. Wer erzielte bei seiner ersten Golfpartie überhaupt direkt 11 Holes-in-One und kündigte anschließend an, sich aus dem Golfsport zurückzuziehen?

9. Graced fair wound (Anagramm).

10. Welche Band ergriff bereits im August 1994 praktisch Anti-QE-Maßnahmen, indem sie dem Geldkreislauf exakt 1 Mio. Pfund entzog?

11. Welches ist bereits seit 28 Jahren in Folge diemeistverkaufte Fahrzeugklasse in den USA?

12. Von wem stammt der Ausspruch, dass es eine „kluge und humane Strategie“ sein könnte, die Inflation ansteigen zu lassen, falls dadurch auch die Wirtschaftsleistung steigt?

13. Wer hat diese Notiz geschrieben?

14. Welches Musikvideo ist gemeint? Ein Mann im Trenchcoat, mit Hut und Sonnenbrille, lauert in einer heruntergekommenen Straße, an den Wänden überall Graffitis. Dann kommt ein Mann in einem pinkfarbenen Hemd, mit Fliege und Lederhosen die Straße entlang, und bei jedem Schritt leuchtet der Pflasterstein auf, auf den er tritt. Und dann gibt es da noch eine streunende Katze, und auch einen Tiger.

15. Und welches Musikvideo meinen wir jetzt? Ein Mann mittleren Alters in Anzug und Krawatte, der von einem berühmten Schauspieler verkörpert wird, lässt sich in einer Hotellobby in einen Sessel fallen. Dann hört er Musik und tanzt durch das Hotel (durch die Aufzüge und über die Gepäckwagen), bis er im Hof des Hotels schließlich durch die Luft fliegt.

16. Und noch ein Musikvideo – aber welches? Ein britischer Komiker chauffiert eine Frau mit einem Cowboy-Hut durch die Gegend, während sie singt und Champagner trinkt. In diesem Video gibt es auch eine Zeichentrick-Sequenz.

17. Wie hoch sind die Nettogewinne und -verluste der USA (geschätzt auf ganze Mrd. US-Dollar) der Beteiligungen, die der Staat während der Finanzkrise an GM, AIG und der Citibank erworben hat?

18. Auf welchem Anstieg befinden wir uns?

19. Welches war die größte Unternehmensanleihen-Emission aller Zeiten?

20. Nimmt man den ersten Buchstaben jeder Strophe der Nationalhymne, so erhält man den Namen des Gründers des entsprechenden Königshauses. Welches Land ist gemeint?

Da viele Beobachter für das Jahr 2013 eigentlich eine „große Rotation“ heraus aus festverzinslichen Wertpapieren erwartet hatten, haben die meisten Anleiheninvestoren wohl ein erfreulicheres Jahr erlebt als so mancher noch vor 12 Monaten vorhergesagt hatte. Womöglich hat es nicht immer danach ausgesehen – das galt zweifellos für die Sommermonate, in denen die Märkte auf Talfahrt geschickt wurden in der Erwartung, dass die US-Notenbank (die Fed) die bereitgestellte Liquidität bereits früher als erwartet wieder reduzieren könnte. Vergleichsweise riskante Anlageformen, allen voran Hochzins-Unternehmensanleihen, haben sich jedoch weiterhin sehr gut entwickelt, und auch Unternehmensanleihen mit Investmentstatus werden trotz der ausgeprägten Wertschwankungen vermutlich auch in diesem Jahr wieder positive Erträge vorlegen.

Gleichzeitig hat sich das volkswirtschaftliche Umfeld im vergangenen Jahr insgesamt wieder verbessert. So hat insbesondere die Konjunkturerholung in den USA – sowie zuletzt auch in Großbritannien – deutlich an Fahrt aufgenommen. In Europa ist die Lage jedoch nach wie vor eher durchwachsen, während wir uns auch um die Schwellenländer immer mehr Sorgen machen. Trotz dieser unterschiedlichen Zukunftsaussichten haben alle diese Länder – und deren Anleihenmärkte – zumindest eines gemeinsam: ihre Abhängigkeit von der Fed.

Was wird das Jahr 2014 also für die globalen Anleihenmärkte bringen? In unserem aktuellen „Ausblick“ erläutert Jim Leaviss seine volkswirtschaftlichen und marktspezifischen Erwartungen für das kommende Jahr. Und denjenigen unter Ihnen, die sich schon gewundert haben, sei gesagt: Das alljährliche Weihnachtsquiz der M&G Bond Vigilantes wird nächste Woche gepostet.

Da sich die Inflationsrate in Großbritannien inzwischen wieder der Zielvorgabe annähert, während man sich in Europa parallel dazu Sorgen um eine mögliche Deflation macht, sollte man sich in der Tat die Frage stellen, ob die Ära hartnäckig hoher Preise in Großbritannien mittlerweile vielleicht doch der Vergangenheit angehört. Zumal es durchaus möglich ist, dass das Pfund Sterling auch im Jahr 2014 weiter fest tendiert. Dies könnte die inflationäre Entwicklung in Großbritannien auf kurze Sicht ebenso dämpfen wie die Einmischung der Politik in die anhaltende Diskussion über die Lebenshaltungskosten. Trotzdem besteht meiner Meinung nach weiterhin eine recht große Gefahr, dass die Inflation auf längere Sicht wieder ansteigt.

Großbritannien unterscheidet sich insofern von den übrigen etablierten Volkswirtschaften, als dass dort zuletzt eine Phase einer bemerkenswert „hartnäckigen“ Inflation zu beobachten war, obwohl sich das Land gleichzeitig in der schwersten Rezession seit Menschengedenken befand. Trotz eines konjunkturellen Umfelds, das man eigentlich eher mit einer Deflation assoziieren würde, verharrte der Verbraucherpreisindex (CPI) über der Zielvorgabe der Bank of England von 2 Prozent.

Dieser offensichtliche Widerspruch ist auch darauf zurückzuführen, dass die Kosten für einige Güter des täglichen Bedarfs im Rahmen der Ausgaben der Privathaushalte zuletzt kontinuierlich nach oben geklettert sind. Gleiches gilt auch für den jüngsten Anstieg der Energiepreise – ein Trend, der meiner Meinung nach noch viele Jahre anhalten wird.

Zusätzlich angetrieben worden ist der Inflationsdruck auch durch steigende Lebensmittelpreise. Obwohl diese Aufwärtstendenz dank der guten Ernte dieses Sommers in den letzten Monaten wieder etwas an Fahrt verloren hat, gehe ich davon aus, dass die Preise für Lebensmittel zwangsläufig weiter anziehen werden. Die Gründe dafür sind die wachsende Weltbevölkerung sowie die sich weltweit verändernde Lebensmittelnachfrage.

Das schwache Pfund Sterling hat ebenfalls zu den höheren Verbraucherpreisen beigetragen. Obwohl sich das Pfund in den letzten Monaten sehr gut entwickelt hat, sollte man sich vor Augen führen, dass die britische Währung sowohl gegenüber dem Euro als auch im Vergleich zum US-Dollar seit 2007 etwa 20 Prozent verloren hat. Dadurch sind die Preise vieler Importgüter, von denen die britischen Verbraucher nach wie vor in hohem Maße abhängig sind, recht deutlich angestiegen.

Obwohl die Teuerungsrate zuletzt kontinuierlich über der Zielvorgabe lag, hat die schwache Konsumnachfrage zumindest dazu beigetragen, die Inflation in Großbritannien in den letzten Jahren weitestgehend im Zaum zu halten. Nachdem sich die britische Wirtschaft inzwischen aber überraschend kräftig wieder erholt, könnte uns meiner Einschätzung nach nun ein Nachfrage-Schock bevorstehen, der die Auswirkungen höherer Energie- und Lebensmittelkosten noch verstärken könnte.

Darüber hinaus hat sich die Konjunkturerholung in Großbritannien als wesentlich robuster erwiesen als viele zu Beginn des Jahres erwartet hatten. So ist das Bruttoinlandsprodukt (BIP) im III. Quartal so stark angestiegen wie seit drei Jahren nicht mehr, während die Einkaufsmanagerindizes (PMIs) für den Oktober sowohl für das Wachstum als auch für die Schaffung neuer Arbeitsplätze Rekordwerte auswiesen. Dabei deutete der sektorenübergreifende PMI nicht nur auf ein solides Wachstum im Dienstleistungsbereich – einem Segment, in dem Großbritannien tendenziell gut dasteht – sondern auch auf einen kräftigen Aufwärtstrend im produzierenden Gewerbe sowie im Bausektor hin. Gleichzeitig wird der jüngste Anstieg der britischen Häuserpreise das Verbrauchervertrauen vermutlich stützen, so dass sich aus dieser Entwicklung meiner Meinung nach eine wirklich nachhaltige Erholungstendenz entwickeln könnte.

Die Notenbanken haben seit 2007 weltweit Geld im Wert von 10 Bio. US-Dollar gedruckt, um so ihre ins Straucheln geratenen Volkswirtschaften anzukurbeln. Dabei handelt es sich jedoch um ein noch nie dagewesenes monetäres Experiment, dessen langfristige Folgen derzeit noch niemand wirklich versteht. Bisher ist von diesen Liquiditätsspritzen aber kaum zusätzlicher Inflationsdruck ausgegangen, weil diese Gelder im Wesentlichen von den Banken gehortet worden sind, anstatt in Form von Krediten an die Unternehmen weitergegeben zu werden. Meiner Meinung nach könnte sich der Inflationsdruck aber deutlich intensivieren, sobald die Banken wieder mehr Kredite vergeben. Dann wird auch der so genannte Transmissionsmechanismus wieder funktionieren, so dass zusätzlich zu der höheren Geldmenge, die in den letzten fünf Jahren zu verzeichnen war, auch die Umlaufgeschwindigkeit des Geldes zunehmen wird. Und solange die Geldmenge nicht wieder reduziert wird, wird auch die nominale Wirtschaftsleistung zwangsläufig ansteigen.

Darüber hinaus vertrete ich die Auffassung, dass sich Mark Carney, der neue Chef der Bank of England, stärker als sein Vorgänger darauf konzentriert, die Kreditvergabe seitens der Banken wieder anzuregen. Seine Begeisterung für Maßnahmen wie das Kreditförderprogramm „Funding for Lending“ (kurz FFL), im Rahmen dessen Banken günstige staatliche Kredite erhalten, um diese dann an Unternehmen weiterzugeben, zielt ausdrücklich darauf ab, den Transmissionsmechanismus wieder in Schwung zu bringen, indem die Banken zur Kreditvergabe und die Unternehmen im Gegenzug zur Kreditaufnahme ermutigt werden. Gleiches gilt auch für die zukunftsgerichteten Hinweise (die sogenannte „Forward Guidance“), durch die sich die Bank of England dazu verpflichtet hat, die Zinsen solange niedrig zu halten, bis bestimmte konjunkturelle Voraussetzungen erfüllt sind.

Vermutlich am wichtigsten ist aber, dass die Notenbank meiner Meinung nach inzwischen in erster Linie auf die Sicherung des Wachstums der Realwirtschaft abzielt und dass die politischen Entscheidungsträger deshalb bereit sein könnten, vorübergehend auch eine höhere Inflation zu tolerieren. Diese zentrale Auffassung liegt auch unseren Berichten über den Kurswechsel der Notenbank in Großbritannien zugrunde.

Bei einem realen BIP-Wachstum von fast 3 Prozent und einer Inflation von über 2 Prozent ergibt eine ganz einfache Taylor-Regel, dass die Zinsen in Großbritannien mit derzeit 0,5 Prozent schlichtweg zu niedrig sind. Doch offensichtlich sind die politischen Entscheidungsträger – wie wir bereits vermutet haben – nur allzu gerne bereit, eine zwischenzeitliche Überhitzung zu riskieren, um dadurch die anhaltende Erholungstendenz garantieren bzw. sichern können. Unserer Meinung nach muss man diesen Aspekt in den nächsten Jahren aufmerksam im Auge behalten, weil man am Markt erkennen wird, dass es wesentlich schwieriger ist, eine lockere Geldpolitik wieder zu verschärfen und die Zinsen anzuheben, als die monetären Zügel zu lockern und die Zinsen zu senken.

Deutlich wurde dies im September im Zusammenhang damit, die quantitative Lockerungspolitik in den USA „nicht auslaufen lassen“: Da sich die dortigen Wirtschaftsdaten zuletzt wieder verbessert hatten, musste Ben Bernanke eine Drosselung der monatlichen Anleihenkäufe in Erwägung ziehen. In Verbindung mit den wieder positiveren Wirtschaftsdaten führte die Aussicht auf eine Reduzierung der Wertpapierkäufe aber dazu, dass die Zinsen anstiegen. Die höheren Zinsen wiederum veranlassten die politischen Entscheidungsträger dazu, ihre Besorgnisse zum Ausdruck zu bringen, welche Auswirkungen dieser Zinsanstieg wohl auf die Erholungstendenz am Häusermarkt haben würde. Und so beschloss man letztlich, von dem so genannten „Tapering“ Abstand zu nehmen. Meiner Meinung nach lassen sich aus diesem Beispiel wichtige Lehren ziehen. So gehe ich davon aus, dass die politischen Entscheidungsträger der Konjunkturerholung auch weiterhin mit großem Abstand hinterher hinken werden.

Trotz all dieser Risiken berücksichtigen inflationsgebundene britische Staatsanleihen (Gilts) immer noch eine lediglich moderate Inflation. So deutet die Breakeven-Inflation in Großbritannien derzeit auf die Erwartung des Marktes hin, dass der Einzelhandelspreisindex (RPI) – das Barometer für inflationsgebundene Anleihen – in den nächsten fünf Jahren bei durchschnittlich nur 2,7 Prozent liegen wird. In den letzten drei Jahren notierte der RPI allerdings im Durchschnitt bei etwa 3,7 Prozent und ist damit tendenziell etwas höher als der Verbraucherpreisindex (CPI). Auf diesem Niveau machen inflationsgebundene Gilts im Vergleich zu konventionellen Papieren meines Erachtens nach einen relativ günstig bewerteten Eindruck.

Darüber hinaus könnte sich diese Differenz zwischen dem RPI und dem CPI in den nächsten Monaten durchaus noch ausweiten, weil bei der Berechnung des RPI inzwischen auch diverse Wohnkosten wie etwa Hypothekenzinszahlungen berücksichtigt werden. So erwartet die Bank of England, dass diese Differenz auf lange Sicht etwa 1,3 Prozent betragen wird, während Schätzungen des „Office for Budget Responsibility“ von einer Spanne zwischen 1,3 und 1,5 Prozent ausgehen. Zieht man nun einen dieser Schätzwerte von der 5-jährigen Breakeven-Inflation (2,7 Prozent) ab, so scheinen inflationsgebundene Anleihen einen lediglich sehr niedrigen CPI einzupreisen.

Das aktuelle Inflationsumfeld mag zwar günstig erscheinen. In Verbindung mit einem wieder anziehenden Wachstumstrend und der Schwierigkeit, die beträchtliche Geldmenge infolge der quantitativen Lockerungspolitik wieder abzubauen, wird die Gefahr potenzieller Nachfrage-Schocks auf mittlere Sicht aber ein beträchtliches Inflationsrisiko mit sich bringen. Angesichts rückläufiger Rohstoffpreise und sinkender Inflationserwartungen, die durch ein mangelndes Wachstum nach unten gedrückt worden sind, konzentrieren sich die Märkte inzwischen außerdem zu sehr auf kurzfristige Entwicklungen. Dies aber bietet Investoren, die bereit sind, sich etwas langfristiger zu engagieren, attraktive Anlagechancen.

Vor diesem Hintergrund möchten wir unsere Leser darauf aufmerksam machen, dass die Umfrage zu den Inflationserwartungen in Großbritannien, Europa und Asien für das IV. Quartal, die M&G gemeinsam mit YouGov durchgeführt hat, noch im Laufe dieser Woche veröffentlicht wird. Dieser Bericht wird dann auf dem Bond Vigilantes-Blog.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.