Hochzinsanleihen – zwischen Hochgefühl und Scheuklappen

Vor kurzem habe ich an der jährlichen US-High Yield-Konferenz von JP Morgan teilgenommen. Dabei handelt es sich um eine der besten Konferenzen überhaupt: Sie ist gut besucht und bietet mehr als 150 teilnehmenden Unternehmen, Podiumsdiskussionen und Expertenvorträge. Aus diesem Grund verschaffen einem die Themen, die dort behandelt werden, einen guten Eindruck über die Dinge, die den Markt zurzeit bewegen.

Wie nicht anders zu erwarten war wurden auch hier wieder viele der bereits gängigen Argumente vorgetragen, die für Hochzinsanleihen sprechen. Dabei ging es in den Vorträgen vor allem um folgende Aspekte:

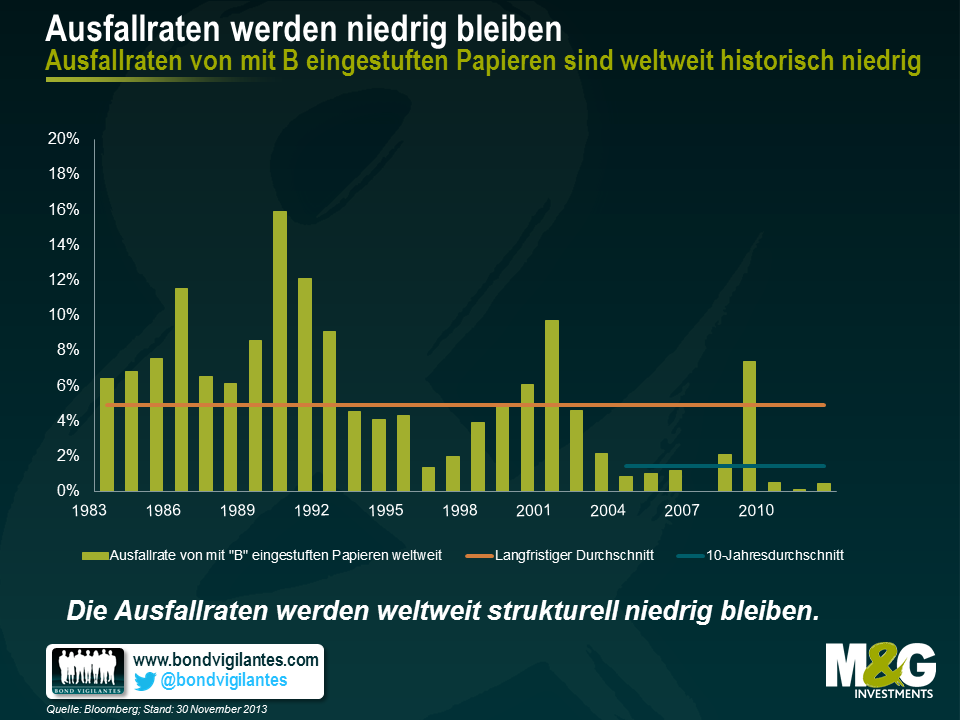

- Die strukturell niedrige Ausfallrate (siehe nachfolgende Grafik), die in erster Linie auf die lockere Geldpolitik der Notenbanken, das lediglich begrenzte Refinanzierungsrisiko sowie die immer längeren Restlaufzeiten auf Seiten der Anleger zurückzuführen ist. Aus diesem Grund bieten die Zinsdifferenzen eine mehr als ausreichende Risikokompensation.

- Einige Prognosen gehen davon aus, dass sich US-Hochzinsanleihen im Jahr 2014 mit einer Rendite von 5 bis 6 Prozent besser entwickeln werden als andere festverzinsliche Anlageformen (demgegenüber werden fremdfinanzierte Kredite wohl lediglich 4,5 Prozent abwerfen).

- Die Zinsdifferenzen könnten durchaus noch weiter schrumpfen, weil sie nach wie vor mehr als 100 Basispunkte über ihren Tiefs aus dem Jahr 2007 notieren. So liegt der Spread derzeit bei 378 Basispunkten gegenüber 241 Basispunkten aus dem Mai 2007.

- Die Emissionsaktivitäten am US-Markt werden vorrangig durch Refinanzierungen anstatt durch die Aufnahme neuer Kredite bestimmt. So handelte es sich 2013 bei 56 Prozent aller Emissionen um Refinanzierungen, während dieser Anteil 2012 noch bei 60 Prozent gelegen hatte.

- Die Notwendigkeit angesichts weltweit niedriger Zinsen laufende Erträge zu generieren, kommt dem technischen Umfeld sehr zugute. Dafür sprechen auch die Mittelzuflüsse in Höhe von mehr als 2 Mrd. US-Dollar, die Publikumsfonds für US-Hochzinsanleihen seit Jahresbeginn verzeichnet haben. Gleichzeitig werden die meisten Neuemissionen am Markt bereits seit einer Weile deutlich überzeichnet.

- Die kurze Duration dieser Anlageklasse – die angesichts eines durch mögliche Zinsanstiege geprägten Umfelds besonders attraktiv ist. So beträgt die modifizierte Duration von US-amerikanischen und europäischen Hochzinsanleihen momentan 3,5 Jahre bzw. 3 Jahre. Im Vergleich dazu liegt diese Kennzahl bei den entsprechenden Papieren mit Investmentstatus bei 6,5 Jahren bzw. 4,5 Jahren.

Zweifellos sind dies allesamt aussagekräftige Argumente, die für diese Anlageklasse sprechen. Auch ich gehe davon aus, dass US-Hochzinsanleihen zu jenen festverzinslichen Wertpapieren zählen, die sich 2014 am besten entwickeln werden. Überrascht hat mich jedoch die Tatsache, dass es praktisch keinerlei wirkliche Auseinandersetzung mit den Problemen gab, vor denen diese Anlageklasse steht.

So schien man im Rahmen der Vorträge beispielsweise völlig zu vernachlässigen, dass die guten Nachrichten – zumindest was die Ausfallraten betrifft – am Markt vermutlich bereits größtenteils berücksichtigt werden. Deshalb dürfte ein weiteres Jahr mit Ausfallraten von unter 2 Prozent den Markt wohl kaum noch überraschen. Vielmehr besteht die Gefahr, dass die Ausfallraten die allgemeinen Erwartungen letztlich übersteigen, auch wenn ein solches Szenario derzeit nur schwer vorstellbar ist.

Problematisch ist auch die Liquiditätslage (obwohl sich diese seit den unmittelbaren Folgewirkungen der Kreditklemme bereits wieder verbessert hat, stellen die Investmentbanken wegen des hohen Kapitalaufwands sowie aufgrund der momentan niedrigen Renditen nach wie vor nur zögerlich Liquidität bereit). So fehlt es den Endanlegern im Vergleich zu den Jahren 2006 und 2007 (als die Banken noch in der Lage und auch bereit waren, Kredite an Investoren zu vergeben) derzeit an Fremdkapital, während der Markt gleichzeitig noch durch eine zunehmende negative Konvexität in Mitleidenschaft gezogen wird.

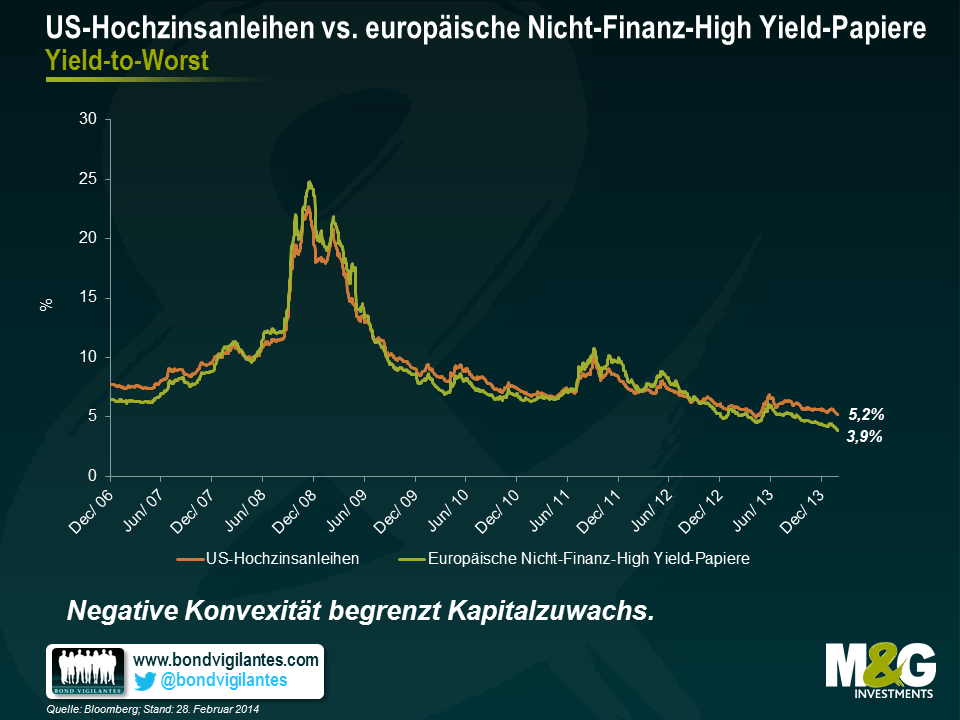

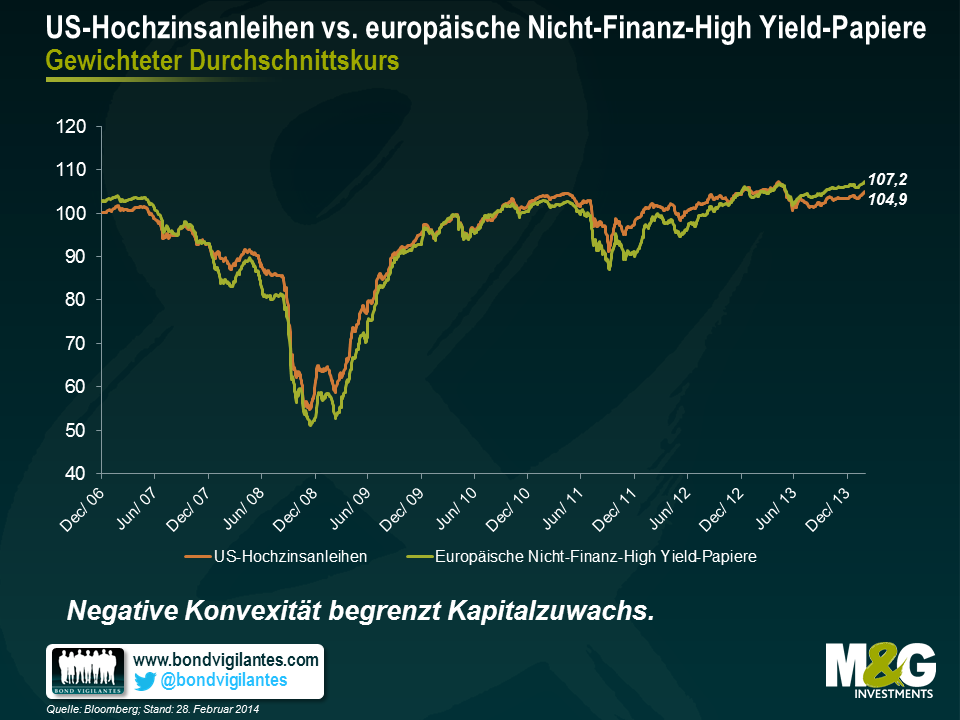

Aktuell werden US-Hochzinsanleihen zu einem Durchschnittskurs von 105 gehandelt, während das durchschnittliche Kursniveau in Europa bei 107 liegt (siehe nachfolgende Grafik). Aus diesem Grund besteht die Gefahr, dass das Potenzial für zukünftige Kapitalzuwächse durch den Abruf von Anleihen begrenzt wird. Und natürlich bedeuten derart hohe Kurse im Umkehrschluss auch niedrige Gesamtrenditen. Beim europäischen Index für Nicht-Finanz-Hochzinsanleihen beträgt diese Gesamtrendite momentan 3,8 Prozent, während sie beim US-High Yield-Index bei 5,2 Prozent liegt. Somit können sich die Anleger nur fragen, wie tief die Renditen denn noch sinken können.

Da die Inflation parallel dazu auf einem angenehm niedrigen Niveau von unter 2 Prozent liegt, sollten sich die Investoren angesichts dieses Umfelds vielleicht mit dem Gedanken anfreunden, dass ein nominaler Ertrag von 5 bis 6 Prozent eigentlich doch eine ganz ordentliche Rendite ist. Abgesehen davon werden die Erträge in diesem Jahr vermutlich eher durch laufende Einnahmen als durch einen Kapitalzuwachs bestimmt und könnten im Vergleich zu den letzten Jahren deshalb durchaus mager ausfallen. Wie ich bereits betont habe, beurteile ich die Aussichten von Hochzinsanleihen zwar nach wie vor zuversichtlich, aber nach den enorm hohen Renditen, die diese Papiere in den letzten Jahren bereits erzielt haben, muss man sich nun davor hüten, die Lage übertrieben zuversichtlich zu sehen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden