Eine Runde „Russisches Roulette“

Die geopolitischen Spannungen zwischen Russland und der Ukraine bestimmen bereits seit Februar die Asset-Preise. Wie uns die nachfolgenden Research-Ergebnisse von BofA Merrill Lynch zeigen, halten die Anleger eine wirklich schwerwiegende Eskalation dieses Konflikts in Form eines direkten Einmarsches Russlands in Teile der Ostukraine grundsätzlich jedoch für unwahrscheinlich. Unter dem Gesichtspunkt der Wahrscheinlichkeit ähnelt eine solche Invasion aber vermutlich dem berüchtigten „Russischen Roulette“, bei dem die Wahrscheinlichkeiten zwar ebenso gering sind, ein möglicher „Treffer“ aber beträchtliche Auswirkungen hat.

Ich bin erst kürzlich von einer Reise nach Moskau zurückgekehrt. Wenn man dort durch die Stadt geht und den Blick nicht zufällig auf die Zeitungsmeldungen richtet, würde man nicht auf die Idee kommen, dass in unmittelbarer Nachbarschaft ein Krieg droht. So steht der dortige Bilderbuch-Frühling mit seinem strahlend blauen Himmel in krassem Gegensatz zu den dunklen Wolken, die sich derzeit über der Wirtschaft Russlands zusammenziehen.

Dabei lassen sich die Auswirkungen der politischen Ereignisse auf die Konjunktur des Landes ziemlich exakt prognostizieren:

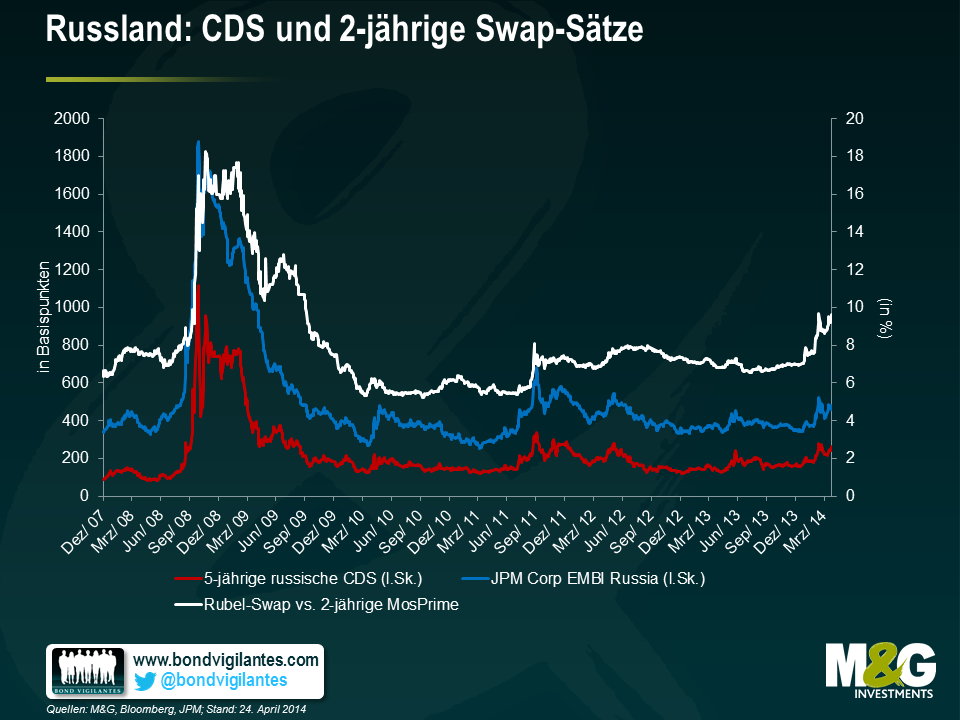

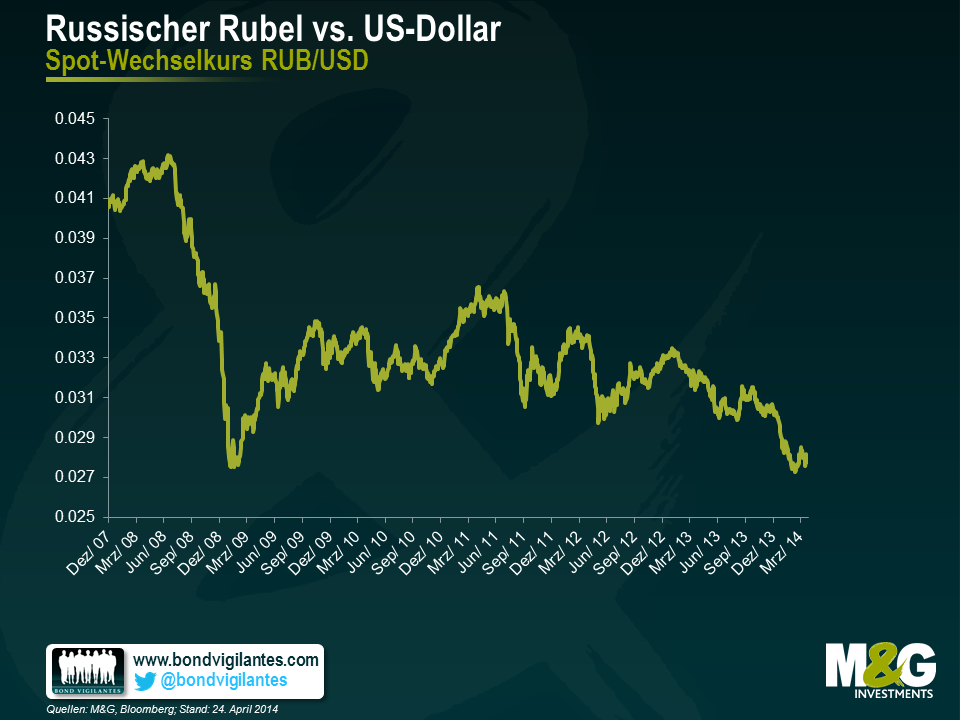

- Die Risikoprämien, die mit politischen Risiken zusammenhängen, bleiben ebenso hoch wie die Volatilität, wodurch der Rubel belastet wird.

- Ein nachgebender Rubel wiederum führt dazu, dass die Zinsen angehoben werden müssen. So hat die Zentralbank Russlands den Leitzins zwar bereits um 200 Basispunkte erhöht (einschließlich einer überraschenden Zinsanhebung um 50 Basispunkte in der vergangenen Woche). Doch es dürften noch weitere Zinserhöhungen erforderlich sein, falls die Nachfrage nach Hartwährungen so hoch bleibt wie im I. Quartal 2014 und der Druck auf die russische Währung gleichzeitig weiter zunimmt.

- Das Wachstum wird beeinträchtigt, weil die Investitionstätigkeit nachlässt. Außerdem tragen die bereits verhängten Sanktionen ebenso zu einer Abschwächung des Wachstums bei wie die Erwartungen auf anstehende weitere Sanktionen (in Form höherer Kapitalkosten).

- Auch die internationalen Devisenreserven Russlands werden in Mitleidenschaft gezogen, weil sich die Kapitalbilanz des Landes eintrübt und die Notenbank Russlands bestrebt ist, die Wechselkursschwankungen abzufedern.

- Sinkendes Volumen des aus Öleinnahmen gespeisten staatlichen Reservefonds, falls diese Mittel zur Umsetzung antizyklischer fiskalpolitischer Maßnahmen oder aber zur Refinanzierung fällig werdender Anleihen genutzt werden sollten. Theoretisch könnten aus diesem 90 Mrd. US-Dollar schweren Fonds zwar ein Jahr lang sämtliche Amortisationszahlungen getilgt werden, aber in einem solchen Falle würden sich die Kapitalflucht sowie der Dollarisierungstrend noch intensivieren, weil das Risiko dann nach allgemeiner Auffassung steigt.

Alle diese Faktoren belasten die Kreditwürdigkeit des Landes. So überrascht es auch nicht, dass S&P das Bonitätsrating Russlands kürzlich auf BBB- gesenkt hat, wobei der negative Zukunftsausblick beibehalten wurde. Nicht so genau vorhersagen lässt sich allerdings, wie deutlich sich jeder dieser Faktoren verschlechtern wird. Dieses Ausmaß wird durch die künftigen politischen Ereignisse sowie den Umfang der verhängten Wirtschaftssanktionen bestimmt werden.

Ich habe den Eindruck, dass sich die Wahrnehmung der geopolitischen Risiken durch die Menschen vor Ort nicht wesentlich von der oben erläuterten Perspektive eines Ausländers unterscheidet – dass also eine schwerwiegende Eskalation in diesem Konflikt lediglich ein so genanntes „Tail Risk“(d.h. statistisches Ausreißer-Ergebnis) darstellt. In Wirklichkeit werden diese Zahlen aber äußerst stark durch subjektive Wahrnehmung bestimmt, und eine übertriebene Reaktion einer beteiligten Partei – sei es nun Russland, die Ukraine oder der Westen – kann ziemlich schnell dazu führen, dass dieses Pulverfass explodiert. Deshalb ergreift man vor Ort bereits Vorsichtsmaßnahmen, indem sowohl inländische als auch ausländische Ersparnisse in Hartwährungen konvertiert werden. Darüber hinaus werden präventiv einige langlebige Konsumgüter auf Vorrat gekauft sowie nach alternativen Anlagelösungen gesucht, falls sich die finanziellen Sanktionen noch weiter verschärfen sollten. Dazu zählt beispielsweise ein alternatives Zahlungssystem sowie die Umleitung von Handelsströmen in andere Währungen – sofern dies überhaupt möglich ist. Die lokalen Anleger gehen jedoch davon aus, dass die Kapitalflucht im I. Quartal bereits ihren Höhepunkt erreicht hat, was als Anzeichen für eine Stabilisierung der geopolitischen Lage gewertet wird. Rund um den 1. sowie den 9. Mai (Tag des Sieges im II. Weltkrieg) könnte sich die Situation allerdings noch zuspitzen. Gleiches gilt für den 25. Mai, an dem in der Ukraine gewählt wird.

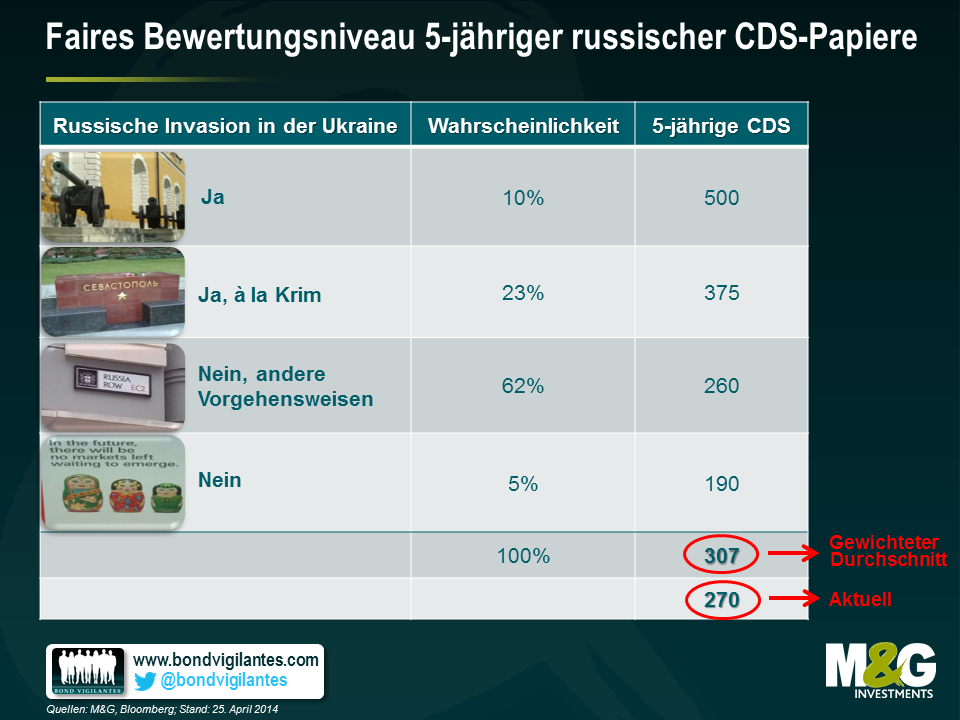

In der nachfolgenden Tabelle werden für jedes dieser Szenarios unterschiedliche CDS-Spreads zugrunde gelegt. Die Wahrscheinlichkeitsrechnungen basieren dabei auf den Ergebnissen der bereits erwähnten Analyse. Der gleichgewichtete Durchschnitt dieser Wahrscheinlichkeiten liegt immer noch über dem aktuellen Niveau, obwohl es in der letzten Woche bereits zu einer recht deutlichen Korrektur gekommen ist. Ich habe die CDS-Spreads nur deswegen herangezogen, weil es sich dabei um das beste Marktbarometer zur Kreditabsicherung von Quasi-Staats- und Unternehmensanleihen handelt. Darüber hinaus würde die Zentralbank Russlands auch den Rubel streng unter Kontrolle halten, falls die Risikoprämien noch weiter ansteigen sollten. Deshalb könnte diese Währung eine Zeit lang auch kein optimales Absicherungsinstrument darstellen. Gleichzeitig würden sowohl die Liquidität lokaler Anleihen als auch die von Swaps beeinträchtigt werden, falls Sanktionen verhängt werden würden, die sich unmittelbar gegen bedeutende russische Banken richten.

Aus diesen Gründen scheint das Risiko-/Ertragsprofil dieses Marktes kurzfristig negativ verzerrt zu sein.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden