Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Für die Weltwirtschaft sieht es momentan ziemlich gut aus. Die US-Notenbank fährt allmählich ihre quantitativen Lockerungsmaßnahmen zurück, während die Wirtschaft Chinas weiter kräftig wächst. Gleichzeitig spricht man bei der Bank of England bereits von Zinsanhebungen, wohingegen die Notenbanken Japans und Europas ihre Volkswirtschaften nach wie vor mit einer unkonventionellen und extrem lockeren Geldpolitik ankurbeln. Der Internationale Währungsfonds geht davon aus, dass das Wachstum in den etablierten Volkswirtschaften von seinem 0,5 Prozent-Tief aus dem Jahr 2012 bis 2015 auf fast 2,5 Prozent anziehen wird. Parallel dazu erwartet man in den Schwellenländern sogar ein Wachstum von 5,5 Prozent.

Natürlich ist es aufgrund der Komplexität der zugrunde liegenden volkswirtschaftlichen Tendenz bekanntermaßen schwierig, die Höhe des zukünftigen Wirtschaftswachstums vorherzusagen. Für eine wirklich exakte Prognose gibt es schlicht zu viele Variable. Aus diesem Grund wird die Vorgehensweise der Notenbanken auch oftmals mit einem Wagen verglichen, den man per Blick in den Rückspiegel steuert.

Deshalb ist es durchaus vernünftig, sich im Bezug auf das Wirtschaftswachstum auf diverse mögliche Szenarien vorzubereiten. Da der Markt zurzeit im Allgemeinen offenbar recht optimistisch gestimmt ist, hielten wir es für interessant, uns einmal auf die potenziellen Rückschlagrisiken für das Weltwirtschaftswachstum zu konzentrieren. So gehen wir nachfolgend auf drei Katalysatoren ein, die in den nächsten Jahren eine Rezession auslösen könnten. Zwar können selbstverständlich unendlich viele unvorhersehbare Ereignisse eintreten, doch die drei folgenden Szenarien halten wir auf absehbare Zeit für die wahrscheinlichsten.

Zweifellos hat auch die ultra-lockere Geldpolitik die Asset-Preise nach oben getrieben. So haben die niedrigen Zinsen in Verbindung mit den quantitativen Lockerungsprogrammen dazu geführt, dass Investoren an diversen Märkten – von Anleihen über Aktien bis hin zu Immobilien – hervorragende Erträge erzielt haben. Gleichzeitig haben aber auch die Notenbanken die Anleger dazu ermutigt, ihre Barreserven und ihr Erspartes in diverse Anlageformen zu investieren, um so positive reale Renditen zu erwirtschaften. Auch dies hat zum Anstieg der Asset-Preise beigetragen. Allerdings stellt sich nun die Frage, ob die Kurse nicht vielleicht doch bereits zu stark nach oben geklettert sind.

Dieser Prozess wird vermutlich so lange anhalten, bis ein Ereignis eintritt, in Folge dessen die Investmenterträge zukünftig wieder niedriger ausfallen. Eine andere Möglichkeit wäre, dass eine Notenbank gezwungen sein könnte, ihr Kreditangebot einzuschränken, weil sie eine Überhitzung der gesamten Konjunktur oder auch nur eines einzelnen Marktsegments befürchtet. Ein Beispiel dafür sind die Überlegungen der Bank of England, aufgrund des beträchtlichen Preisanstiegs am britischen Immobilienmarkt makroprudenzielle Maßnahmen zu ergreifen.

Darüber hinaus ist die Volatilität an den Investmentmärkten momentan überraschend niedrig. Dies spricht dafür, dass sich die Märkte um die aktuellen Konjunkturaussichten keine allzu großen Sorgen machen. Betrachtet man beispielsweise den Chicago Board Options Exchange OEX Volatility-Index (der auch als der „alte VIX“ bekannt ist und als Barometer für die Volatilität am US-Aktienmarkt dient), so belegt dieser, dass die Märkte inzwischen womöglich bereits zu selbstgefällig geworden sind. Vor zwei Tagen ist dieser Index nämlich auf 8,86 Punkte und damit auf sein niedrigstes Niveau seit Beginn dieser Berechnungen im Jahr 1986 gesunken. Ähnliche Tiefs erreichte der Index Ende 1993 (wenige Monate vor der berühmten Verkaufswelle, die den Anleihenmarkt 1994 erfasste) sowie Mitte 2007 (und wir alle wissen ja, was dann 2008 geschah). Auf diese fehlende Volatilität haben einige Notenbanken (einschließlich der US-Notenbank und der Bank of England) auch bereits hingewiesen. Das Problem ist aber, dass genau diese Notenbanken mit ihrem „Forward Guidance“-Experiment auch am meisten zu dem derzeit günstigen Umfeld beigetragen haben, denn seitdem blicken die Anleger künftigen monetären Maßnahmen ganz entspannt entgegen.

Falls diese Ereignisse tatsächlich eintreten sollten, könnte es zu einer Neubewertung von Vermögenswerten kommen. Die Banken würden unter Druck geraten, weil die Sicherheiten, auf deren Basis Kredite vergeben worden sind, auf überhöhten Preisen beruhten. Eine solche Entwicklung dürfte dann auch beträchtliche Auswirkungen auf die Devisenmärkte haben, weil die Risikoscheu der Anleger zunehmen würde. Diese würden dann wahrscheinlich damit beginnen, Vermögenswerte zu veräußern. Darüber hinaus könnten diese Ereignisse auch auf die Realwirtschaft übergreifen und eine Rezession auslösen.

Die Weltwirtschaft droht, erneut in eine Phase einzutreten, in der die realen Lebensmittel- und Treibstoffpreise zunehmenden Schwankungen unterliegen. Dafür ist eine ganze Reihe von Faktoren wie der Klimawandel, die steigende Produktion von Bio-Kraftstoff, geopolitische Ereignisse sowie ein sich veränderndes Essverhalten (und eine entsprechend wechselnde Nahrungsmittelnachfrage) in Ländern wie China und Indien verantwortlich. Auch Hebelgeschäfte an den Rohstoffmärkten könnten in diesem Zusammenhang ungünstige Auswirkungen haben. Es gibt also eine Vielzahl von Gründen zu der Annahme, dass es bei den Lebensmittelpreisen weltweit in Zukunft eher mehr als weniger Schocks geben wird.

Wie bereits im Jahr 2008 zu beobachten war, können solche Preisschocks sowohl das wirtschaftliche als auch das politische Umfeld destabilisieren. Man könnte sogar anführen, dass die große Finanzkrise eigentlich durch den Anstieg der Rohstoffpreise in den Jahren 2007 und 2008 ausgelöst wurde, und dass die Folgen dieser Krise für die globale Konjunktur deswegen so heftig waren, weil die Weltwirtschaft wegen der hohen Verschuldung für externe Schocks seinerzeit außerordentlich anfällig war. Tatsächlich folgte aber jeder der letzten fünf Abschwünge der Weltwirtschaft unmittelbar auf einen deutlichen Aufwärtstrend bei den Ölpreisen (wie die FT hier bereits erläutert hat). Ein derartiger Anstieg der Rohstoffpreise beeinflusst die etablierten Industriestaaten ebenso wie die Schwellenländer, wobei Arbeitnehmer mit niedrigen Einkommen am meisten in Mitleidenschaft gezogen werden, weil diese einen größeren Teil ihrer Einkommen für Lebensmittel und Benzin aufbringen müssen. Gleichzeitig hat eine solche Tendenz aufgrund der steigenden Preise auch beträchtliche Auswirkungen auf die Inflation.

Dieses Szenario eines Schocks bei den Rohstoffpreisen wirft eine Reihe von Fragen auf: Wie sollte man auf monetärer und fiskalpolitischer Ebene darauf reagieren? Würden sich die Notenbanken in einem solchen Fall vielleicht wieder stärker auf die Kern-Inflation konzentrieren und die höheren Treibstoff- und Lebensmittelpreise im Gegenzug ignorieren? Würden die Verbraucher ihre Gürtel enger schnallen und dadurch einen Rückgang des Wirtschaftswachstums verursachen? Oder würden die Arbeitnehmer als Ausgleich für eine steigende Inflation höhere Löhne fordern?

Nachdem der Handel über Jahrzehnte hinweg immer weiter liberalisiert worden ist, sind seit dem Ausbruch der Finanzkrise hauptsächlich restriktive Handelsmaßnahmen umgesetzt worden. So berichtete die Welthandelsorganisation kürzlich, dass in den G20-Staaten von Mitte November 2013 bis Mitte Mai 2014 insgesamt 122 neue Handelsbeschränkungen in Kraft getreten sind. Seit Oktober 2008 sind sogar 1.185 solcher Handelsbeschränkungen eingeführt worden, die rund 4,1 Prozent der weltweiten Warenimporte betreffen. Einige makroprudenzielle Maßnahmen (wie beispielsweise die Finanztransaktionssteuer in Brasilien, die darauf abzielt, Kapitalzuflüsse an den brasilianischen Markt zu begrenzen und die Währung des Landes zu schwächen) könnten sogar als eine Art Protektionismus betrachtet werden.

Falls es in diesem Zusammenhang nicht zu einer Trendwende kommen sollte, könnte das Wirtschaftswachstum durch diesen Handelsprotektionismus – und „Währungskriege“ – beeinträchtigt werden. Schwerwiegende Folgen hätte dies vor allem für kleinere, offene Volkswirtschaften wie Hongkong und Singapur. Doch auch die Schwellenländer insgesamt würden durch eine solche Entwicklung belastet werden, weil das Wirtschaftswachstum dieser Staaten in hohem Maße von Exporten abhängig ist.

Einen solchen Handelsprotektionismus machen viele Ökonomen auch dafür verantwortlich, dass die große Depression der 1930er Jahre so heftig, so umfassend und so langwierig war. Falls es zu einer Stagnation der Weltwirtschaft kommen sollte, könnten die politischen Entscheidungsträger aber in zunehmendem Maße gezwungen sein, protektionistische Maßnahmen zu ergreifen, um mit deren Hilfe einzelne Branchen zu schützen und Arbeitsplätze zu sichern. Allerdings sollten die Politiker sorgsam darauf achten, die Fehler der Vergangenheit nicht zu wiederholen.

Die Erstellung von Wirtschaftsprognosen ist wirklich eine schwierige Aufgabe. Investoren sollten sich dieser Risiken bewusst sein – und zwar unabhängig davon, ob sie nun eintreten oder nicht – und sich entsprechend positionieren. Denn womöglich sind die Aussichten gar nicht so rosig wie derzeit allgemein angenommen wird.

Einer unserer lokalen Burrito-Lieferanten hat seinen Kunden kürzlich eine neue 8-prozentige Anleihe angeboten. Auf diese Weise möchte das Unternehmen Chilango bis zu 3 Mio. Pfund einnehmen, um damit die Expansion seines Filialnetzes im Zentrum Londons zu finanzieren. Die Papiere werden im Rahmen eines so genannten „Crowdfunding“, über das in der Finanzpresse bereits einige interessante Berichte zu lesen waren, an Privatanleger ausgegeben. Nachdem unser Team die Produkte der Firma einer gründlichen Due Diligence-Prüfung unterzogen hat, können wir mit Sicherheit sagen, dass dort ziemlich gute Burritos gemacht werden. Vergleicht man diese Anleihe aber mit dem traditionellen High Yield-Markt für institutionelle Investoren, so gibt es unserer Meinung nach einige Befürchtungen, über die sich die Anleger im Klaren sein sollten.

Im Gegensatz dazu umfasst die Emissionserklärung von Chilango gerade einmal 33 Seiten, und die Finanzinformationen sind recht oberflächlich. Das nachfolgende Foto verdeutlicht dieses Informationsdefizit sowie den Mangel an Finanzinformationen im Vergleich zu einem institutionellen Angebot einer Hochzinsanleihe von Altice.

| 8%-ige Anleihe, abrufbar zum Nennwert | |

| Laufzeit in Jahren | Gesamtertrag |

| 1 | 8% |

| 2 | 17% |

| 3 | 26% |

| 4 | 36% |

Falls das Vorhaben, neue Filialen zu eröffnen, gelingen sollte, sollten sich die Anleiheninhaber doch eigentlich darüber freuen, oder? Falsch! Denn wenn dies geschieht, könnte das Unternehmen durchaus einen nicht mehr so riskanten Eindruck machen und sich deshalb zu günstigeren Konditionen mit Krediten eindecken. Nehmen wir einmal an, eine Bank bietet der Firma einen Kredit zu 5 Prozent Zinsen an. Dann könnte Chilango seine 8-prozentige Anleihe auf Kosten des Gesamtertrags der Investoren (analog zur obigen Tabelle) vorzeitig zurücknehmen und damit 90.000 Pfund pro Jahr an Zinskosten sparen (sofern man von einem Emissionsvolumen von 3 Mio. Pfund ausgeht). Ein solcher Abrufschutz ist am institutionellen High Yield-Markt ebenfalls eine gängige Vertragskomponente, welche die Anleger in solchen Situationen absichert.

An dieser Stelle möchten wir dafür plädieren, dass der „Faktor Burrito-Müdigkeit“ berücksichtigt werden sollte, weil man schlicht und einfach nicht jede Woche einen Burrito essen möchte. Und wahrscheinlich kommt man auch nicht jede Woche an einer Chilango-Filiale vorbei, um diese Zusatzrendite einzulösen. Wir halten einen Faktor von 75 Prozent für angemessen, so dass der Burrito-Kupon auf 2,72 Prozent sinkt. Damit beträgt der Gesamtertrag nur noch 10,72 Prozent. Sind 10,72 Prozent also ein fairer Preis? Um ein Gespür dafür zu bekommen, haben wir uns einige in britischen Pfund denominierte, mit CCC eingestufte Anleihen aus anderen Dienstleistungssektoren am institutionellen Markt angeschaut:

| Anleihe | Kurs | Rendite |

| Phones 4 U 10% 2019 | 90,5 | 12,7% |

| Towergate 10,5% 2019 | 98,5 | 10,9% |

| Matalan 8,875% 2020 | 101,5 | 8,5% |

| Durchschnitt | 10,7% |

Zufällig entspricht der Gesamtkupon von 10,7 Prozent exakt dem Durchschnitt dieser (sehr kleinen) Vergleichsgruppe von Anleihen. Meiner Meinung nach sollte die Chilango-Anleihe aber wesentlich preiswerter sein als die obigen Papiere. Die Gründe dafür sind der höhere Verschuldungsgrad sowie der Umstand, dass es sich dabei um illiquide Anleihen ohne Abrufschutz handelt, über die lediglich mangelhafte Finanzinformationen vorliegen. Wie groß aber sollte die Differenz sein? Auch auf diese Frage gibt es keine wissenschaftlich fundierte Antwort. Wir würden allerdings bei einem Abschlag von 15 bis 20 Prozent beginnen, und zwar auch erst dann, wenn hinsichtlich der potenziellen Laufzeit dieser Anleihen sowie der Möglichkeit, am zukünftigen Erfolg dieses Unternehmen teilzuhaben, mehr Klarheit besteht.

Obwohl wir uns über die köstlichen wöchentlichen Kupons sehr freuen würden, vertreten wir also die Auffassung, dass die „Burrito Bonds“ von Chilango – ebenso wie viele andere so genannte „Retail“- oder „Mini“-Anleihenemissionen – im Vergleich zu einigen Anlagechancen, die sich derzeit am institutionellen High Yield-Markt bieten, einen ziemlich schlechten Eindruck machen.

M&G hat weder ein direktes noch ein indirektes finanzielles Interesse daran, dass diese Emission erfolgreich verläuft oder scheitert.

Dieser Artikel wurde ursprünglich am 4.6.2014 veröffentlicht.

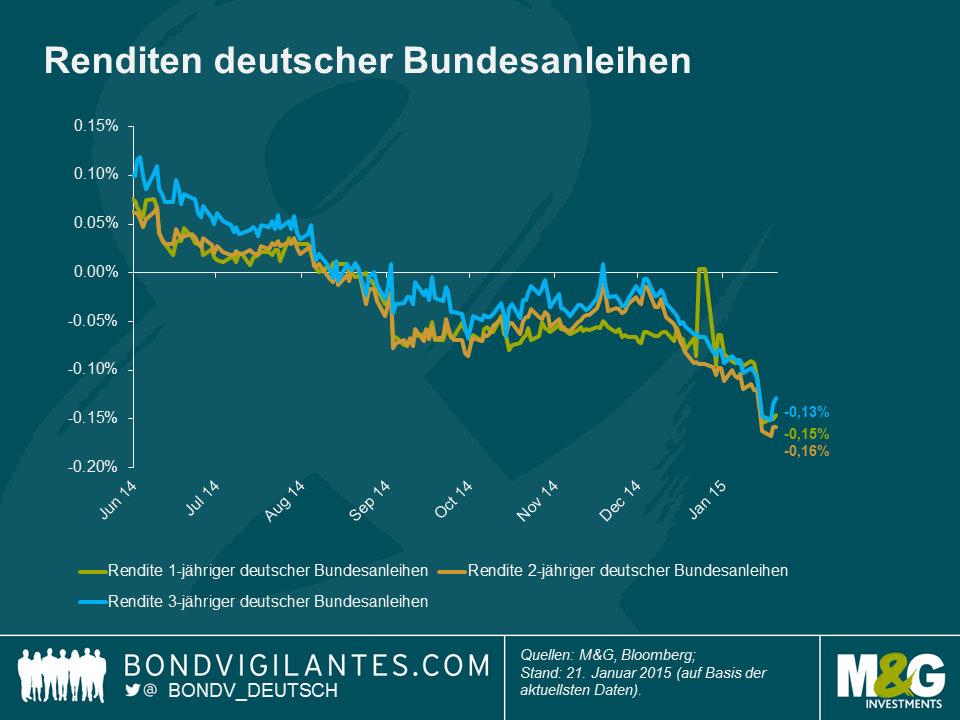

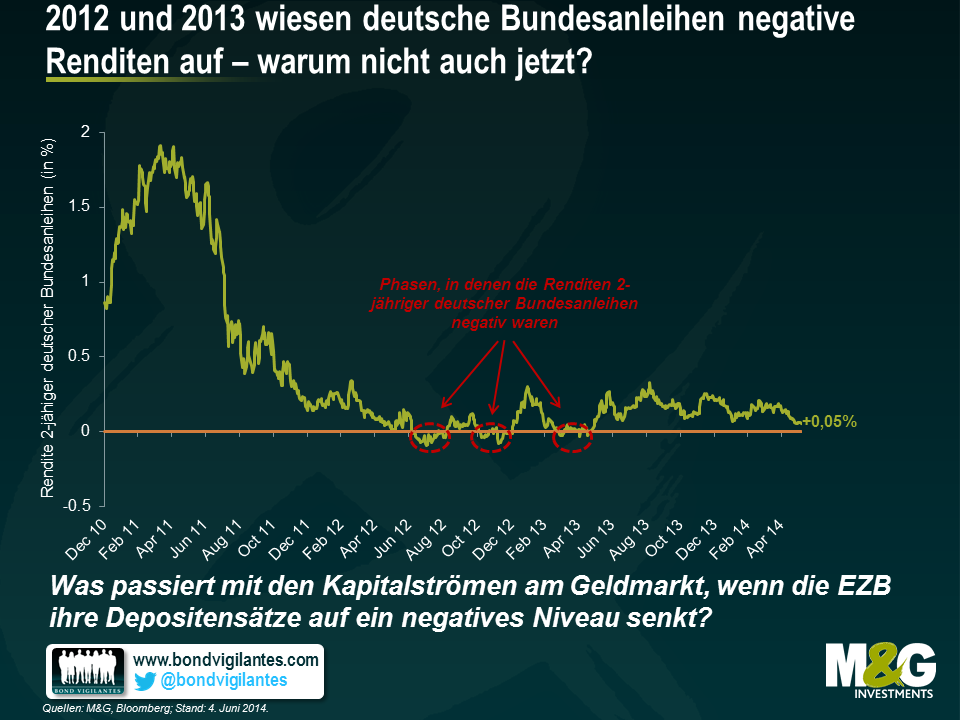

Ob Sie nun der Meinung sind, dass die EZB in dieser Woche noch weitere quantitative Lockerungsmaßnahmen im Form groß angelegter Staatsanleihenkäufe ergreifen wird (am Markt sieht man dafür überwiegend eine lediglich geringe Wahrscheinlichkeit) oder auch nicht – es überrascht trotzdem etwas, dass deutsche Bundesanleihen mit 2-jähriger Laufzeit immer noch positive Renditen erzielen. So liegt die Rendite 2-jähriger Bundesanleihen derzeit bei 0,05 Prozent. Sie ist damit zwar von den 0,2 Prozent von Jahresbeginn gesunken, aber nichtsdestotrotz sind die Renditen immer noch höher, als man es eigentlich erwarten würde, zumal sie a) in den Jahren 2012 und 2013 in negatives Terrain abgerutscht waren und b) der Markt davon ausgeht, dass die EZB auf ihrer Sitzung am Donnerstag ihren Depositensatz höchstwahrscheinlich auf ein negatives Niveau reduzieren wird.

Aus der nachfolgenden Grafik geht hervor, dass 2-jährige Bundesanleihen im zweiten Halbjahr 2012 sowie Mitte 2013 negative Renditen verzeichnet haben (d.h. man hätte einen negativen Gesamtertrag verbucht, wenn man diese Anleihen zum damaligen Marktpreis erworben und sie dann bis zu ihrer Endfälligkeit gehalten hätte). Diese Renditen erreichten im Juli 2012 ihre Tiefststand von -0,1 Prozent.

Offenbar war vor allem im Jahr 2012 die Gefahr eines Auseinanderbrechens der Eurozone besonders groß gewesen. Die Zinsdifferenzen von Anleihen aus den Peripheriestaaten waren damals so hoch wie noch nie zuvor (im Juli 2012 notierten 5-jährige spanische CDS-Papiere bei über 600 Basispunkten), während die so genannten „Target2“-Bilanzen belegten, dass deutsche Banken im August 2012 „sichere“ Depositeneinlagen in Höhe von 750 Mrd. Euro aus anderen Euroländern (und zwar insbesondere aus Spanien und Italien) abgezogen hatten. Obwohl der Refinanzierungssatz der EZB im Juli 2012 bei 0,75 Prozent gelegen hatte (im Vergleich dazu beträgt er momentan lediglich 0,25 Prozent), war es die Nachfrage nach deutschen Staatspapieren anstelle von Staatsanleihen aus den Peripherieländern, welche die Kurse kurz laufender Bundesanleihen derart nach oben getrieben hatte, dass die Renditen letztlich ins Minus gedreht sind.

Aktuell ist die Gefahr eines Auseinanderbrechens des Euroraums zwar wesentlich geringer – im Vergleich zu den 600 Basispunkten aus dem Jahr 2012 notieren spanische CDS-Papiere inzwischen bei 80 Basispunkten. Aber die Aussichten auf negative Depositensätze der EZB könnten ganz unterschiedliche Entwicklungen zur Folge haben, die auch die Tendenz kurz laufender Staatsanleihen beeinflussen könnten. Der Markt geht davon aus, dass die EZB einen negativen Depositensatz festlegen wird, so dass Banken 0,1 Prozent des Einlagengeldes entrichten müssen. Auf diese Art und Weise hat Dänemark bereits 2012, als Kapital aus der Eurozone nach Dänemark geströmt war, erfolgreich spekulative Investoren abgeschreckt. Obwohl der Refinanzierungssatz der EZB wahrscheinlich positiv bleiben wird, könnte eine Senkung der Depositensätze außerdem beträchtliche Auswirkungen auf Geldmarktfonds haben. So werden laut David Owen von Jefferies im Euroraum derzeit 843 Mrd. Euro in Geldmarktfonds gehalten. Dies entspricht 8,5 Prozent des BIP. Was aber geschieht, wenn die Geldmarktzinsen wirklich ins Minus drehen sollten? Als die EZB ihren Depositensatz im Jahr 2012 auf 0 Prozent reduziert hatte, drosselten diverse Verwalter die Mittelzuflüsse in ihre Geldmarktfonds oder schlossen diese sogar vollständig für neue Anlagegelder (dazu zählten beispielsweise JPM, BlackRock und Goldman Sachs – mehr dazu finden Sie in einem Artikel der FT, zu dem Sie hier gelangen). Viele Geldmarktfonds weltweit zielen nämlich auf einen konstanten bzw. positiven Nettoinventarwert (NIW) ab oder garantieren diesen sogar – was bei negativen Zinsen aber natürlich nicht umsetzbar ist. Deshalb werden diese Fonds wohl zumindest für Neuanlagen geschlossen werden. Und was sollte Sie als Anleger dazu veranlassen, Geld in einen Geldmarktfonds zu investieren und das Kreditrisiko einzugehen, mit dem die in diesem Anlagevehikel vertretenen Vermögenswerte behaftet sind, wenn Sie sich stattdessen auch für eine „risikofreie“ Bundesanleihe entscheiden könnten, die Ihnen eine positive Rendite bietet?

Obwohl es noch Monate – wenn es denn überhaupt geschieht – dauern könnte, bis wirklich umfassende quantitative Lockerungsmaßnahmen ergriffen werden, und obwohl das „Koste es, was es wolle“-Versprechen von Mario Draghi dazu geführt hat, dass die Gefahr eines Auseinanderbrechens der Eurozone letztlich von einer Normalisierung des Kreditrisikos und der Ungleichgewichte innerhalb des Bankensystems abgelöst worden ist, bleibt unklar, warum die Renditen 2-jähriger deutscher Bundesanleihen immer noch über der 0 Prozent-Marke liegen. Dieser Umstand ist umso rätselhafter angesichts der enormen Anlagesummen, die derzeit in Geldmarktfonds gehalten werden. Schließlich müssen diese Gelder entweder positive Renditen abwerfen oder aber die Investoren werden aufgrund von Fondsschließungen gezwungen sein, sich alternative Anlageformen mit positiven Renditen zu suchen.

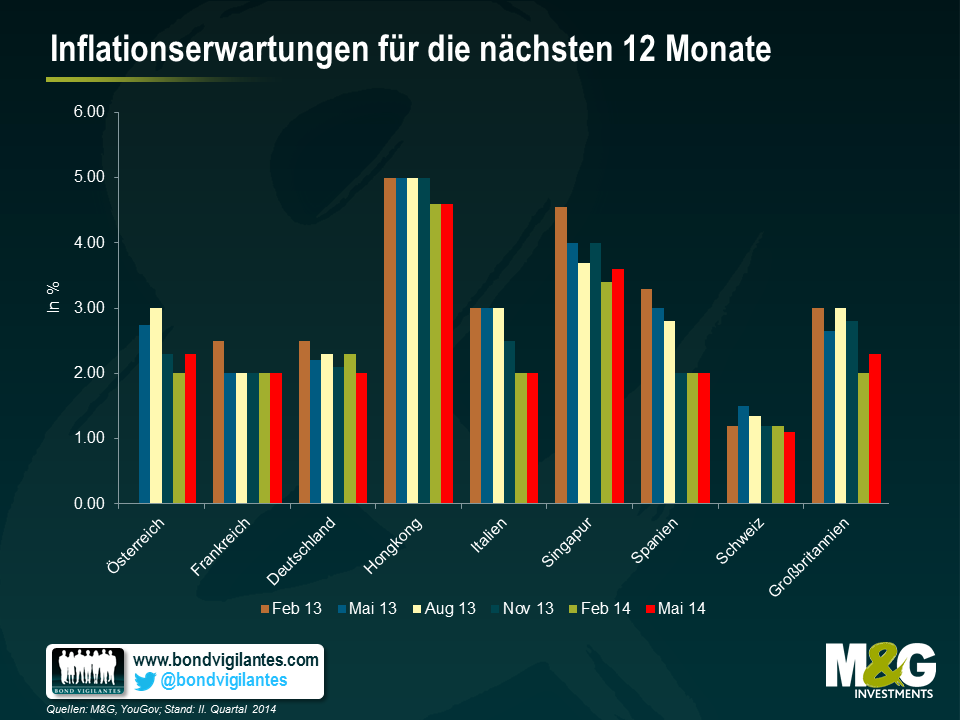

Heute veröffentlichen wir die nächste Ausgabe der Umfrage zu den Inflationserwartungen von M&G und YouGov, bei der die Verbraucher zu ihren kurz- und mittelfristigen Inflationserwartungen befragt werden.

Da die Zinsen derzeit so niedrig sind wie seit vielen Jahrhunderten nicht mehr, bieten die Notenbanken der Weltwirtschaft auch weiterhin umfangreiche monetäre Unterstützung. Auch die Inflationsraten, die jüngst in den USA, in Großbritannien sowie in Deutschland zu verzeichnen waren, haben den aktuellen Fokus des Marktes bestimmt, weil die politischen Entscheidungsträger ihre Maßnahmen auch zunehmend von den Inflationstrends abhängig machen. Dies gilt nicht nur für die US-Notenbank und die BoE, bei denen sich die Märkte um mögliche Exit-Strategien bzw. das entsprechende Timing Gedanken machen, sondern insbesondere auch für die EZB, deren jüngste Entscheidungen wohl zum größten Teil der disinflationären Tendenz im Euroraum geschuldet waren. Vor diesem Hintergrund konzentrieren sich die Marktteilnehmer inzwischen wieder verstärkt auf die Inflationserwartungen.

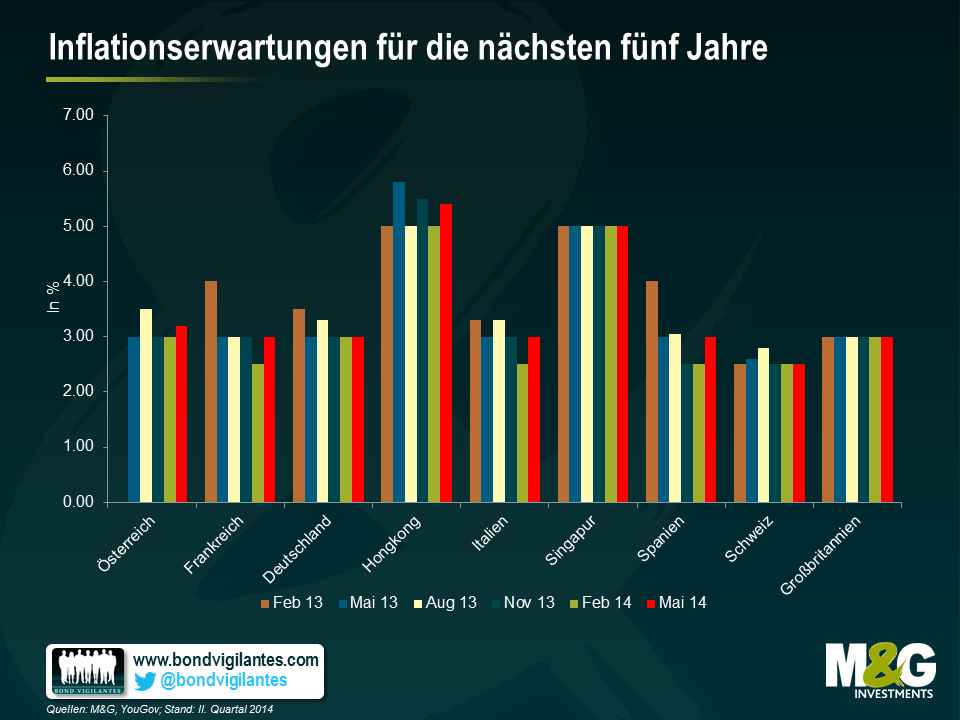

Die Ergebnisse der im Mai 2014 von M&G und YouGov durchgeführten Umfrage zu den Inflationserwartungen deuten darauf hin, dass diese in den meisten europäischen Staaten sowohl auf kurze als auch auf mittlere Sicht immer noch sehr solide sind.

In Großbritannien sind die kurzfristigen Inflationserwartungen von vormals 2 auf 2,3 Prozent angestiegen, weil sich die Anzeichen auf ein Wirtschaftswachstum mehren, während der Aufwärtsdruck auf die Löhne gleichzeitig zunimmt. Im Gegensatz dazu haben die Inflationserwartungen der deutschen Verbraucher im letzten Quartal nachgelassen, weil der jüngste Abwärtstrend des harmonisierten Verbraucherpreisindex in Deutschland (1,1 Prozent gegenüber dem Vorjahr im April) dazu beigetragen haben könnte, dass man in Deutschland auch für das nächste Jahr von einer nach wie vor moderaten Teuerungsrate ausgeht.

In den meisten Staaten der Europäischen Währungsunion sowie in Großbritannien scheint die allgemeine Abwärtstendenz bei den kurzfristigen Inflationserwartungen allerdings inzwischen größtenteils nachgelassen zu haben. Dies überrascht insofern etwas, als die Inflation in den meisten Ländern Europas nach wie vor niedrig ist und sogar noch weiter sinkt.

Auf mittlere Sicht liegen die Inflationserwartungen in allen befragten Ländern aber immer noch über den Zielvorgaben der dortigen Währungshüter. Dies spricht dafür, dass die Verbraucher den politischen Entscheidungsträgern nicht wirklich zutrauen, letztlich für Preisstabilität zu sorgen. So sind die Inflationserwartungen in Großbritannien mit Sicht auf fünf Jahre nach wie vor robust und liegen bei bemerkenswert stabilen 3 Prozent. Trotz der zuletzt niedrigen Teuerungsraten in Europa bereitet die inflationäre Entwicklung den meisten Verbrauchern in Frankreich, Italien und Spanien weiterhin Sorge, so dass die langfristigen Inflationserwartungen in diesen Ländern zuletzt erneut auf 3 Prozent nach oben geklettert sind.

Einige Mitglieder des M&G-Anleihenteams haben im Rahmen einer Research-Reise kürzlich New York und Chicago besucht. In einem kurzen Video haben wir ein paar unserer Gedanken zu den US-Credit-Märkten für Sie zusammengefasst. Dabei haben wir uns insbesondere auf den Markt für US-Hochzinsanleihen konzentriert. So gehen wir auf einige Highlights ein, die wir speziell in diesem Sektor identifiziert haben. Darüber hinaus haben wir uns auch mit der Frage beschäftigt, welche Auswirkungen es auf die US-Zinsdifferenzen haben könnte, wenn die US-Notenbank die Zinsen wieder anzuheben beginnt.

Mittlerweile sind seit dem Ausbruch der Finanzkrise sieben Jahre vergangen, und inzwischen kann man sich des Eindrucks kaum noch erwehren, dass Europa immer japanischer wird.

Dieser Vergleich ist allerdings keineswegs neu, und die Annahme, dass die westlichen Industriestaaten auf dem Weg seien, dem Beispiel Japans zu folgen – eine Einschätzung, die viele Beobachter seit 2008 vertreten haben – scheint sich als weit gefehlt zu erweisen. (Wir hatten unsere eigenen Auffassungen zu diesem Thema bereits hier und hier erläutert.) Der kräftige Anstieg des Wachstums, der momentan in vielen etablierten Volkswirtschaften – allen voran in den USA sowie in Großbritannien – zu beobachten ist, spricht vielmehr dafür, dass sich eine Vielzahl von Staaten mittlerweile aus der „Liquiditätsfalle“ befreit und eigene Wege findet anstatt den Japanern einfach blind auf deren Weg zu folgen. So könnte man beispielsweise anführen, dass die extrem expansive Geldpolitik größtenteils von Erfolg gekrönt war.

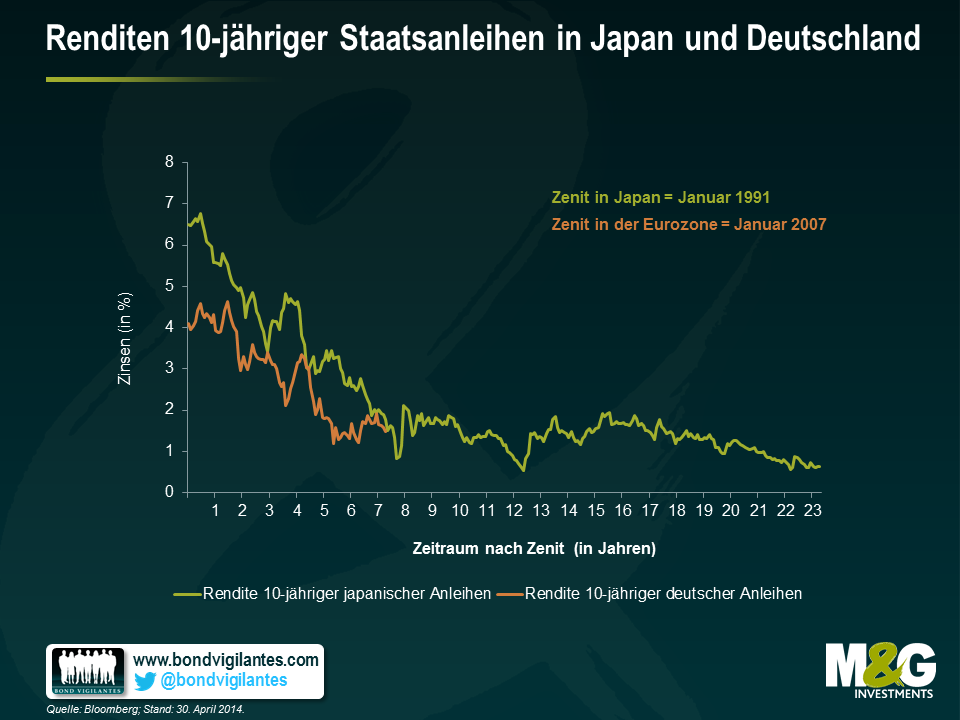

Dies gilt jedoch nicht für Kontinental-Europa, wo man aus den Erfahrungen in Japan bisher offenbar keine wirklichen Lehren gezogen hat. Die dortigen Anleihenmärkte aber nehmen die Vorstellung eines „japanischen Europas“ durchaus ernst. So sind die Renditen 10-jähriger Bundesanleihen von einem Niveau von unter 2 Prozent vom Beginn dieses Jahres zuletzt noch weiter gesunken, während der Markt für die nächsten 10 Jahre eine Inflationsrate von lediglich 1,4 Prozent erwartet. Damit liegt die Teuerungsrate deutlich unter der Vorgabe der EZB für den Faktor Preisstabilität.

Aber wie angemessen ist denn nun der Vergleich mit Japan, und was könnte auf Anleiheninvestoren zukommen, falls sich die Geschichte doch wiederholen sollte?

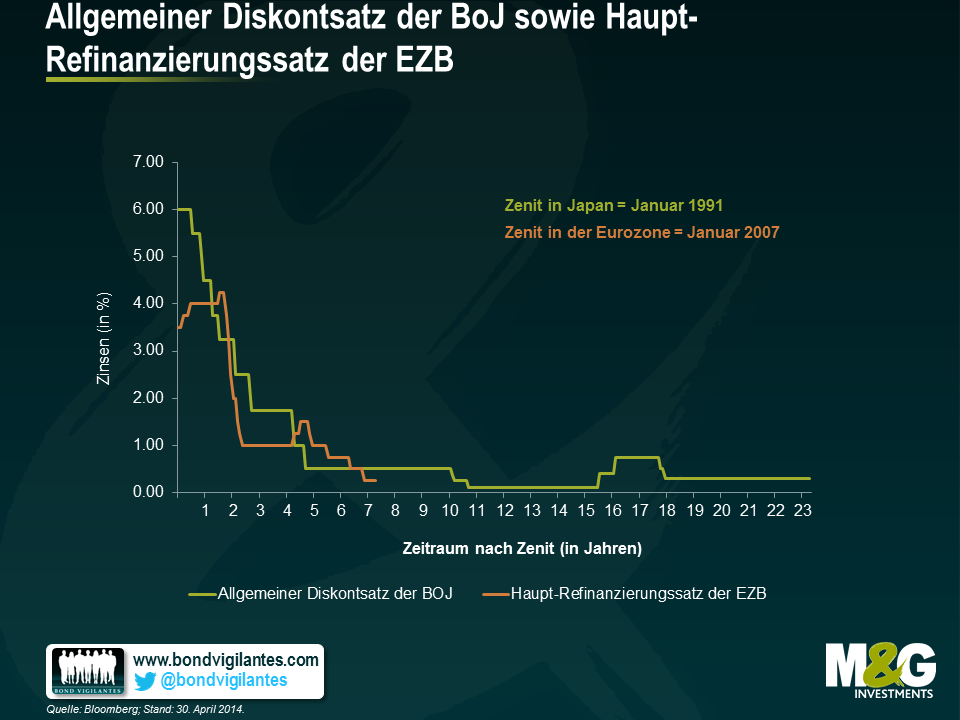

Die Auslöser für die jüngsten Entwicklungen in Europa unterschieden sich nicht wesentlich von jenen Faktoren, die Ende der 1980er Jahre den Auftakt für die entsprechende Tendenz in Japan gegeben hatten. Ein übertrieben lockeres Finanzierungsumfeld führte zu einem Boom am Immobilienmarkt sowie zu einem kräftigen Anstieg der Aktienkurse, auf den dann der so typische Absturz folgte. Ebenso wie momentan in Europa hatte auch Japan seinerzeit mit einem übertrieben großen und gleichzeitig geschwächten Bankensystem sowie mit einer sehr hoch verschuldeten und immer älter werdenden Bevölkerung zu kämpfen. Und ebenso wie Europa war man damals auch in Japan nicht in der Lage (oder nicht bereit) gewesen, antizyklische politische Maßnahmen umzusetzen, so dass dadurch der monetäre Wirkungsmechanismus beeinträchtigt wurde. In beiden Fällen traten diese Entwicklungen in Phasen einer starken Währungsaufwertung – obwohl diese in Japan noch wesentlich ausgeprägter verlief – sowie eines konstanten Schuldenabbaus seitens der Privathaushalte und des Bankensektors auf. Da es in der Eurozone (im Gegensatz etwa zu den USA) nicht gelungen ist, die Probleme im Bankensektor umgehend und entschlossen zu lösen, werden dort nach wie vor in lediglich begrenztem Maße Kredite vergeben – ebenso, wie es in den 1990er Jahren und in der Folge auch in Japan zu beobachten war. Und obwohl die demografische Entwicklung in Japan heutzutage vermutlich wesentlich ungünstiger ist als in Europa, war die Situation in den 1990er Jahren sehr gut mit der aktuellen Lage in Europa vergleichbar.

Der wohl eklatanteste Unterschied zwischen diesen beiden Entwicklungen besteht in der Reaktion der jeweiligen Arbeitsmärkte. Während die Arbeitslosigkeit in der Eurozone nach der Krise deutlich angestiegen ist, gerieten in Japan die Löhne unter einen Abwärtsdruck, so dass dort vergleichsweise weniger Arbeitsplätze abgebaut wurden. Im Gegenzug sind in Japan die Preise wesentlich deutlicher gesunken als in der Eurozone.

Angesichts solch offensichtlicher Parallelen zwischen diesen beiden Wirtschaftsregionen und auch unter Berücksichtigung aller eindeutigen Unterschiede, lohnt sich ein Blick auf die damalige Reaktion des japanischen Anleihenmarktes aber mit Sicherheit.

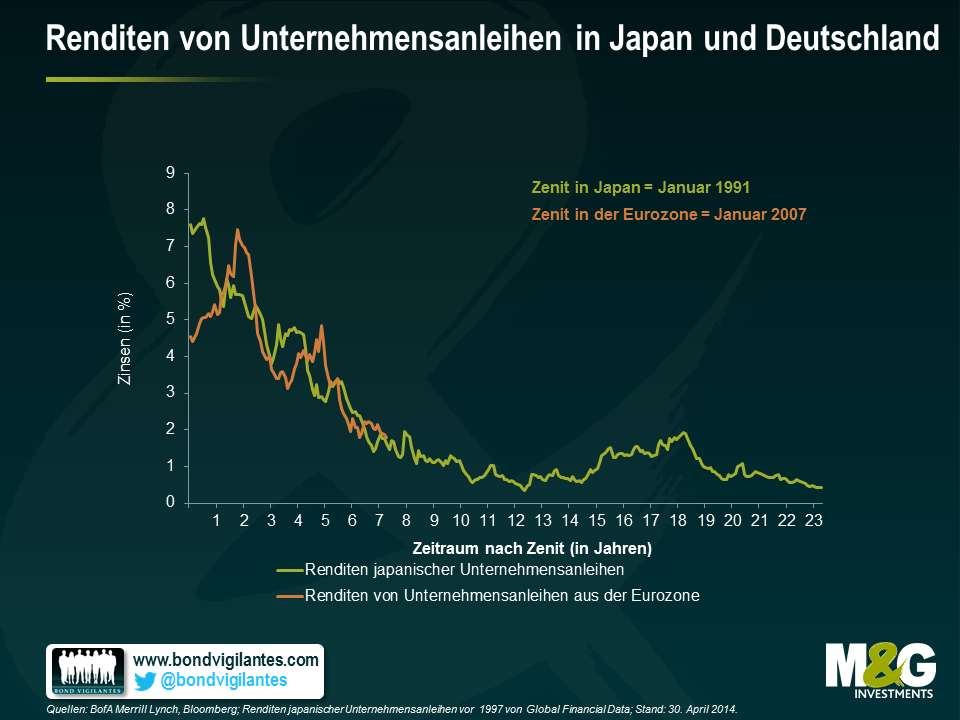

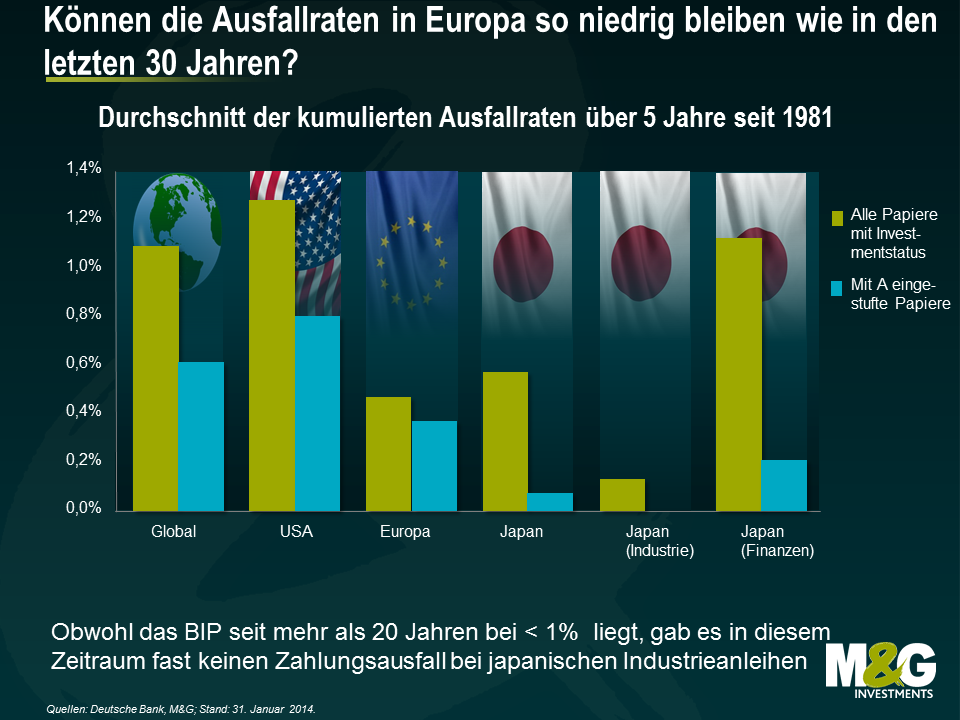

Wie bei einer Volkswirtschaft, die in einer deflationären Phase steckt, wohl nicht anders zu erwarten, waren die Anleihenrenditen in Japan in den letzten zwei Jahrzehnten extrem niedrig (siehe Grafik 1). Diese niedrigen Renditen von Staatsanleihen dürften die Anleger dazu veranlasst haben, auf ihrer Jagd nach Erträgen in Unternehmensanleihen zu investieren. Dadurch sind jedoch die Zinsdifferenzen gesunken (siehe Grafik 2), was dann niedrige Ausfallraten und niedrige Anleihenrenditen zur Folge hatte – ein Szenario, das rund 23 Jahre später immer noch vorherrscht.

Nebenbei sei angemerkt, dass die Ausfallraten in Japan außergewöhnlich niedrig geblieben sind, obwohl die japanische Wirtschaft bereits seit zwei Jahrzehnten stagniert. Die niedrigen Zinsen, die hohe Liquidität sowie die klare Absage an Nichtbedienungen oder Restrukturierungen haben ein Land geschaffen, in dem es von „Zombie“-Banken und -Unternehmen nur so wimmelt. In der Folge ist die Produktivität ebenso zurückgegangen wie das langfristige Wachstumspotenzial. Für in Unternehmensanleihen investierte Anleger sind dies zwar keineswegs ideale Verhältnisse, aber auf kurze bis mittlere Sicht auch nicht wirklich schlecht. Vor diesem Hintergrund sind die historisch engen Zinsdifferenzen, denen sich europäische Unternehmensanleihen momentan annähern, wohl durchaus zu rechtfertigen.

Europa befindet sich derzeit also in einer ähnlichen Lage wie Japan nach einigen Krisen-Jahren. Von einer handfesten Deflation scheint man in Europa zwar noch etwas entfernt zu sein, doch es besteht bereits durchaus die Gefahr, dass die Inflationserwartungen immer weiter sinken. Die Hinweise darauf haben sich zuletzt gehäuft. Der größte Fehler der Japaner bestand wohl darin, dass die BOJ vergleichsweise wenig getan hat, um dem entgegenzuwirken. Deshalb wird es interessant sein, ob die EZB am 5. Juni überhaupt reagieren wird, und wenn ja, welche Maßnahmen sie für die nächsten Monate für angemessen hält.

Obwohl es verfrüht sein dürfte, von einer „Japanisierung“ Europas zu sprechen, scheint dieser Vergleich angesichts einer Geldpolitik der EZB, die langfristig auf die Bereitstellung von Liquidität, niedrige Anleihenrenditen und enge Zinsdifferenzen abzielt, aber gar nicht so weit hergeholt. Die EZB hat kürzlich erklärt, sie sei bereit, weitere Maßnahmen zu ergreifen. Das sollte sie auch. Denn die Alarmsignale sind für alle offensichtlich.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.