DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Auch für Credit-Investoren führen viele Wege nach Rom. Anleger, die sich in Credits engagieren möchten, können dies entweder durch eine Investition in die Anleihe eines Emittenten selbst oder aber durch den Verkauf einer Credit Default Swap (CDS)-Absicherung desselben Emittenten erreichen. Die Preisdifferenz zwischen der jeweiligen Unternehmensanleihe und dem dazugehörigen CDS-Kontrakt kann angesichts weltweit enger Credit-Spreads sowie niedriger Zinsen den entscheidenden Unterschied zwischen einer Outperformance und einer Underperformance ausmachen. Eine solche Vorgehensweise ist am gesamten Markt für Investmentstatus-Papiere bzw. für Hochzinsanleihen möglich, so dass sich Anleger in Credits aus ihrer bevorzugten geografischen Region (wie beispielsweise den USA, Europa oder Asien) engagieren können. In den USA sowie in Europa sind die Credit-Spreads zuletzt aber deutlich geschrumpft und sind mittlerweile so eng wie seit der Lehman Brothers-Pleite nicht mehr. Aufgrund dieser Annäherungstendenz stellt sich global ausgerichteten Investoren in Investmentstatus-Anleihen nun die Frage, welcher Markt im Hinblick auf das Bewertungsniveau der vergleichsweise attraktivste ist?

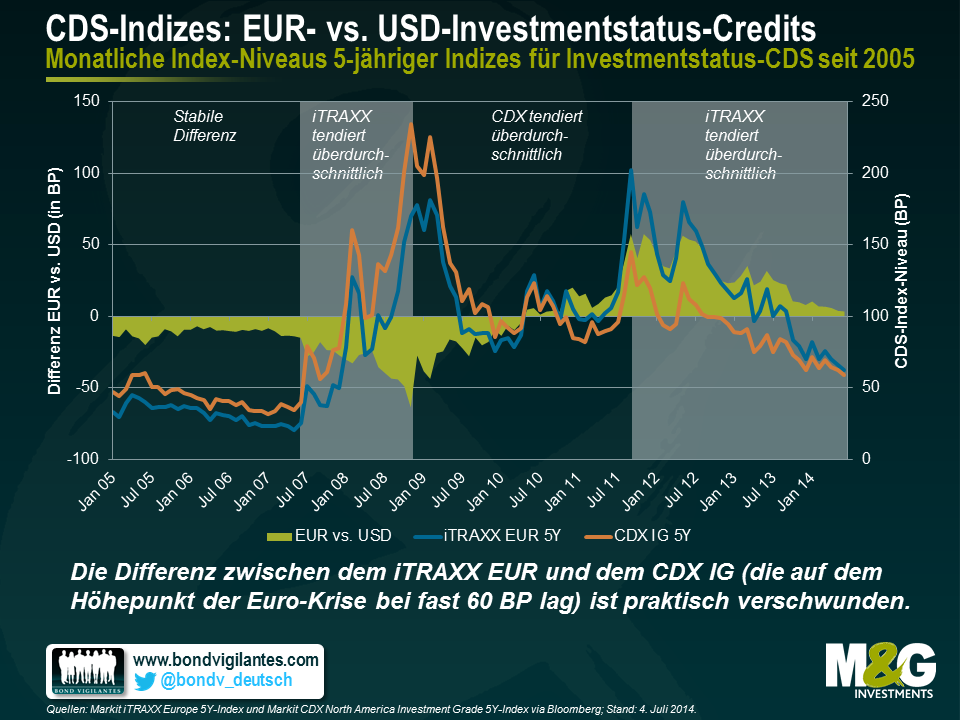

Vergleichen wir zunächst einmal in Euro denominierte Credits mit den entsprechenden USD-Papieren. Am einfachsten ist dies mit Hilfe von zwei Credit Default Swap-Indizes. Diese Indizes (die auch als CDIs bezeichnet werden) repräsentieren 125 der liquidesten 5-jährigen Credit Default Swaps auf Anleihen mit Investmentstatus aus Europa (iTRAXX EUR 5Y) und Nordamerika (CDX IG 5Y). Betrachtet man die historische Wertentwicklung dieser beiden Indizes, so blieb die Differenz zwischen den beiden Indizes bis zum Ausbruch der Finanzkrise im zweiten Halbjahr 2007 im Wesentlichen unverändert. Bis dahin war der iTRAXX EUR noch auf einem etwa 10 bis 15 Basispunkte (BP) niedrigeren Niveau gehandelt worden als der CDX IG. Während der Krise legten dann zwar beide Indizes in absoluten Zahlen kräftig zu, aber dabei übertraf der iTRAXX EUR den CDX IG. So stieg der nordamerikanische Index Ende 2008 auf einen Höchststand von rund 230 BP an. Angesichts einer allmählich abklingenden US-Rezession sowie wegen des Ausbruchs der Krise in der Eurozone tendierte der CDX IG in den drei darauf folgenden Jahren dann ungefähr 120 BP fester als der iTRAXX EUR.

Ausgehend von ihrem Tief von -64 BP aus dem November 2008 drehte die Differenz zwischen den beiden Indizes im Mai 2010 dann ins Plus und erreichte im November 2011 schließlich ihren Höchststand von 57 BP. Da sich die Eurokrise inzwischen jedoch wieder beruhigt, hat sich der iTRAXX EUR zuletzt erneut besser entwickelt als der CDX IG. So ist die Index-Differenz mittlerweile nahezu verschwunden (4 BP). Gleichzeitig haben beide Indizes per Ende Mai rund 65 BP auf ihr niedrigstes Niveau seit Ende 2007 nachgegeben. Im Juni sank der iTRAXX EUR dann sogar noch weiter und notierte – erstmals seit März 2010 – zwischenzeitlich unter dem CDX IG.

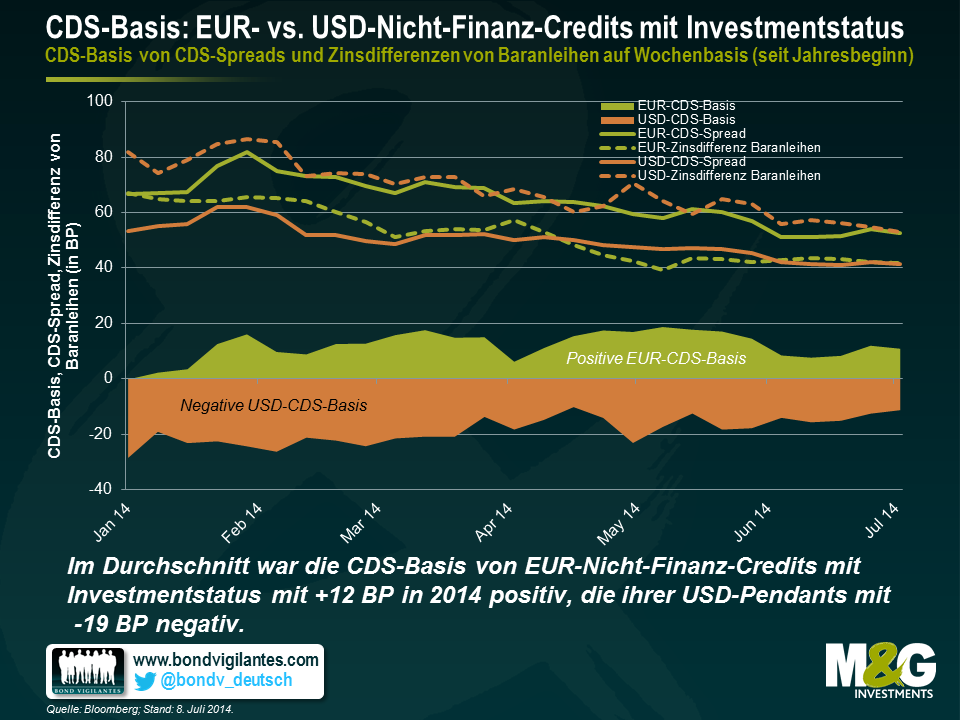

Bei der Veräußerung einer CDS-Absicherung auf ein Unternehmen ist das Kreditrisiko im Wesentlichen genauso hoch wie beim Erwerb einer vergleichbaren Anleihe desselben Emittenten. Aus der Perspektive eines Anleihen-Investors ist es deshalb sinnvoll, den CDS-Spread mit der Zinsdifferenz der entsprechenden Baranleihen zu vergleichen. Die Differenz zwischen diesen beiden Kennzahlen wird oftmals auch als CDS-Basis bezeichnet. Positive Werte (also wenn der CDS-Spread größer ist als die Zinsdifferenz der Anleihe) deuten darauf hin, dass bei den CDS-Papieren eines Unternehmens eine höhere Kompensation für dasselbe Kreditrisiko erfolgt als beim Erwerb einer Anleihe der gleichen Firma. Bei negativen Werten wäre genau das Gegenteil der Fall.

Allerdings kann es sich als schwierig erweisen, einen direkten Pro-forma-Vergleich zwischen CDS-Indizes einerseits und Indizes für Unternehmensanleihen andererseits zu ziehen. So ist es beispielsweise unmöglich, für sämtliche in CDS-Indizes vertretene Firmen geeignete, in Umlauf befindliche Baranleihen zu finden. Darüber hinaus enthalten CDS-Indizes auch Kontrakte mit einer bestimmten Laufzeit (z.B. fünf Jahre) und werden außerdem alle sechs Monate umstrukturiert. Im Gegensatz dazu werden Baranleihen getilgt, sobald sie ihre vorab festgelegte Fälligkeit erreicht haben – sofern keine Nichtbedienung vorliegt und es sich nicht um Papiere mit unbefristeter Laufzeit handelt.

Diesem Problem haben wir uns angenähert, indem wir uns eigene, gleichgewichtete Indizes aus Nicht-Finanz-CDS-Papieren und -Baranleihen strukturiert haben, die sowohl von US-Emittenten als auch von Unternehmen aus der Eurozone stammen. Was die europäischen Emittenten betrifft, so sind wir von der aktuellen Zusammensetzung des iTRAXX EUR ausgegangen und haben die jeweiligen Indexkomponenten nach dem Wert ihrer insgesamt in Umlauf befindlichen Anleihen eingestuft. Dann haben wir für unsere CDS- und Anleihen-Indizes die 20 größten Nicht-Finanz-Emittenten aus der Eurozone mit vergleichbaren umlaufenden Anleihen (d.h. vorrangig besicherten 08/15-Papieren mit einer Laufzeit von rund fünf Jahren, ordentlicher Liquidität etc.) ausgewählt. Anschließend haben wir die Entwicklung der CDS-Spreads mit den Zinsdifferenzen der Baranleihen (jeweils auf Wochenbasis gerechnet seit Jahresbeginn) sowie mit der CDS-Basis verglichen. Dabei haben wir jeweils den Durchschnitt der 20 Index-Komponenten zugrunde gelegt. Bei unseren USD-Indizes haben wir dieselbe Strategie umgesetzt, indem wir aus der aktuellen Zusammensetzung des CDX IG 20 US-Emittenten von Nicht-Finanz-Papieren ausgewählt haben.

In der nachfolgenden Grafik werden die CDS-Spreads, die Zinsdifferenzen der Anleihen sowie die CDS-Basen unseres EUR- und unseres USD-Index dargestellt. Seit Jahresbeginn sind alle vier Index-Spreads für Nicht-Finanz-Anleihen mit Investmentstatus geschrumpft. Gleichzeitig war die CDS-Basis für USD-Nicht-Finanz-Credits mit Investmentstatus durchweg negativ (im Durchschnitt -19 BP). In absoluten Zahlen gerechnet ist die USD-Basis nach -30 bis -20 BP aus dem Januar mit -11 BP in der ersten Juliwoche aber mittlerweile nicht mehr so negativ. Im Gegensatz dazu war die CDS-Basis für EUR-Nicht-Finanz-Credits mit Investmentstatus mit Ausnahme der ersten Januarwoche (was auf niedrige Handelsvolumina zurückzuführen sein könnte) konstant positiv (durchschnittlich +12 BP) und lag in der ersten Juliwoche bei +11 BP.

Als Auslöser für diese gegensätzliche Entwicklung der CDS-Basen bei EUR- und USD-Credits lassen sich diverse Punkte anführen. Einer davon ist das Ungleichgewicht zwischen Angebot und Nachfrage am europäischen Markt für Baranleihen, das einen „Seltenheitsaufschlag“ auf die Anleihenkurse zur Folge hat und die Anleihen-Spreads belastet. Darüber hinaus wird argumentiert, dass CDS-Kontrakte in Europa ja vorrangig zu Absicherungszwecken genutzt werden (d.h. die Ausrichtung auf das Kreditrisiko wird durch den Kauf eines CDS-Kontrakts reduziert), wodurch die CDS-Spreads ebenfalls nach oben getrieben werden. Im Gegensatz dazu nutzt man USD-CDS-Kontrakte sowohl zur Erhöhung als auch zur Senkung des Kreditrisikos.

Angesichts des aktuellen Marktumfelds, das von niedrigen Renditen und engen Zinsdifferenzen geprägt ist, spielt die CDS-Basis durchaus eine große Rolle. Die Entscheidung zwischen einer Baranleihe oder einem Credit-Derivat ist ein weiterer Hebel für Anleiheninvestoren, um Relative Value-Anlagechancen zu nutzen. Durch eine sorgfältige Auswahl des jeweiligen Finanzinstruments (also einer Baranleihe oder eines CDS-Kontrakts) kann ein Spread-Aufgeld von zig Basispunkten realisiert werden, obwohl man dasselbe Kreditrisiko eingeht. Eine positive CDS-Basis deutet darauf hin, dass der jeweilige CDS-Kontrakt im Vergleich zu der entsprechenden Baranleihe einen preiswerten Eindruck macht. Bei einer negativen CDS-Basis dürfte umgekehrt die Baranleihe günstiger bewertet sein. So halten wir es momentan beispielsweise oftmals für sinnvoll, uns anstelle von Baranleihen mittels CDS-Kontrakten in EUR-Credits mit Investmentstatus zu engagieren, sofern wir attraktive positive CDS-Basiswerte identifizieren.

Zu Beginn des Jahres ließen die höheren Preise für Agrarrohstoffe Sorgen aufkommen, über die Auswirkungen dieses Preisanstiegs auf die Lebensmittelpreise, falls dieser Trend anhalten sollte. Glücklicherweise scheint sich die Entwicklung der Preise von Agrarrohstoffen (Kaffee, Zucker, Weizen etc.) in den letzten Monaten aber von der Preistendenz nicht-landwirtschaftlicher Rohstoffe (wie etwa Gold, Silber oder Platin) abgekoppelt zu haben. So deuten die Zahlen der letzten sieben Quartale darauf hin, dass die Preise vieler Agrarrohstoffe inzwischen sogar gesunken sind. Dies geht auch aus der nachfolgenden Grafik hervor.

Nachdem die Befürchtungen um einen möglichen Engpass bei brasilianischem Kaffee nachgelassen haben, liegen die Kaffeepreise mittlerweile wieder auf einem 5-Monatstief. Gleichzeitig ist das Angebot an Zucker im Vergleich zum Vorjahr gestiegen, während die Weizenpreise aufgrund höherer Ernten sowie wegen nachlassender Sorgen um die Erträge ebenfalls zurückgegangen sind.

Um die gebündelten Auswirkungen dieser Preisveränderungen bei Agrarrohstoffen abschätzen zu können und einen Eindruck davon zu gewinnen, welche Folgen diese Entwicklung auf die Inflation in Großbritannien haben könnte, habe ich einmal einen „Kuchen-Index“ strukturiert. Zu diesem Zweck habe ich die Daten zu den globalen Rohstoffpreisen mit einigen Grundrezepten kombiniert, auf die ich auf der „BBC Good Food“-Internetseite gestoßen bin. Da Biskuit-Torten und individuell gestaltete Torten zwei Komponenten des Warenkorbs für den Verbraucherpreisindex im Jahr 2014 sind (und das Segment Essen und Trinken momentan 11,2 Prozent des Verbraucherpreisindex insgesamt repräsentiert) gibt eine derartige Kombination der einzelnen Rohstoffe nämlich Aufschluss darüber, welche Auswirkungen zukünftige Preisveränderungen auf den Otto-Normal-Verbraucher haben könnten.

In der nachfolgenden Grafik werden die Ergebnisse dieses „Kuchen-Index“ dargestellt und die Veränderungen bei den Kosten zur Herstellung diverser Kuchen (seit Oktober 2012) dem britischen Verbraucherpreisindex (prozentuale Veränderung zum Vorjahr) gegenübergestellt. Interessant dabei ist der allgemeine Abwärtstrend, den sämtliche „Kuchen-Indizes“ in den letzten sieben Quartalen gezeigt haben. Biskuit-Torten und einfaches Teegebäck (Scones) haben in den letzten Monaten einen besonders günstig bewerteten Eindruck gemacht. Der Grund dafür ist der hohe Anteil, den Weizen bei den entsprechenden Rezepten ausmacht. So überrascht es auch nicht, dass der Index für Apfelkuchen ein starkes Preissignal für seine Hauptzutat liefert (der Preis für Äpfel ist seit Jahresbeginn um 4 Prozent gesunken), während sich eine ähnliche (wenn auch nicht so ausgeprägte) Tendenz auch bei Kaffeekuchen feststellen lässt. Die – vor allem für Liebhaber von Schokoladenkuchen – gute Nachricht ist, dass trotz des hartnäckigen Anstiegs der Kakaopreise die Preise anderer Backzutaten wie Zucker, Weizen und Palmöl (das als Butter-Ersatz verwendet wird) deutlich zurückgegangen sind, um diesen Effekt wieder auszugleichen, so dass auch der Preis für Schokoladenkuchen in den letzten Monaten gesunken ist.

Aufgrund der verzögerten Berücksichtigung der Rohstoffpreise beim allgemeinen Preisniveau hat der Verbraucherpreisindex im Juni gegenüber dem Vorjahr um 1,9 Prozent zugelegt. Nichtsdestotrotz sollten wir uns aber wohl darauf einstellen, dass sowohl bei Kuchen als auch bei der Lebensmittelkomponente des Verbraucherpreisindex insgesamt in den nächsten Monaten eine deflationäre Preistendenz einsetzen wird. Obwohl also bisher nicht abschließend geklärt werden konnte, von wem der Ausspruch „Dann sollen sie halt Kuchen essen!“ ursprünglich wirklich stammt, scheint diese Person vielleicht gar nicht so falsch gelegen zu haben. Ich persönlich würde aber die (vergleichsweise günstigen) Scones empfehlen.

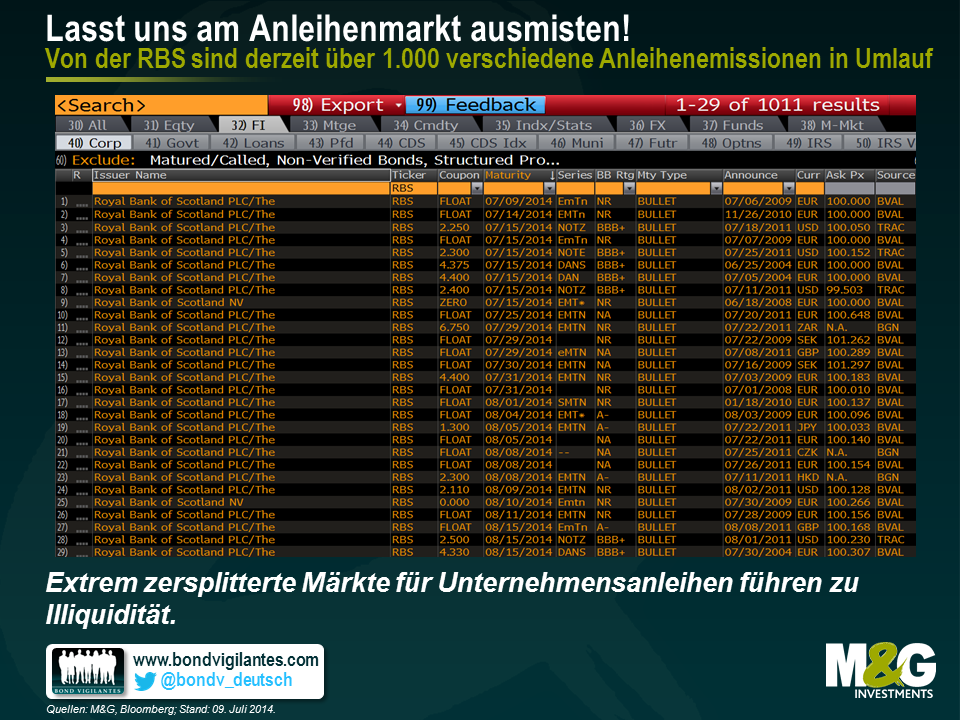

In den letzten Monaten ist viel über die Liquidität an den Märkten für Unternehmensanleihen diskutiert worden. So warnte die Bank of England jüngst davor, dass die geringen Wertschwankungen an den Finanzmärkten zu einer „Jagd nach Rendite“ ausarten könnten. Gleichzeitig deutete die FT kürzlich an, dass die US-Behörden die Einführung von Rücknahmegebühren bei Rentenfonds in Erwägung ziehen, falls es zu einem Run auf diese Anlageklasse kommen sollte. Und natürlich kennen Sie alle die Charts, aus denen hervorgeht, dass die in Unternehmensanleihen-Fonds verwalteten Kundengelder kräftig angestiegen sind, während die Bereitschaft der Marktteilnehmer, Kapital für den Handel von Anleihen bereitzustellen, gleichzeitig massiv gesunken ist. Doch warum macht man sich so große Sorgen um die Liquidität der Märkte für Unternehmensanleihen, nicht aber um die der Aktienmärkte? Dafür gibt es eine Reihe von Gründen. Zunächst einmal sind die Credit-Märkte momentan unglaublich zersplittert, denn die Unternehmen begeben Papiere mit vielen unterschiedlichen Laufzeiten, Währungsdenominationen und Bedingungen. Im Gegensatz dazu werden an den Aktienmärkten pro Firma im Allgemeinen lediglich eine oder zwei Aktientranchen ausgegeben. Darüber hinaus werden Aktien an Wertpapierbörsen gehandelt, und die Market Maker sind auch angesichts wechselnder Marktumfelder dazu verpflichtet, Papiere zu erwerben und zu veräußern. An den Credit-Märkten gibt es eine solche Verpflichtung hingegen nicht – so können nach einer Neuemission zwar durchaus noch weitere Anleihen begeben oder erworben werden, müssen aber nicht. Deshalb darf man die zukünftige Liquidität solcher Papiere auch nicht als selbstverständlich voraussetzen.

Wie lässt sich also erreichen, dass die Liquidität an den Märkten für Unternehmensanleihen und Credits ebenso hoch ist wie die an den Aktienmärkten? Betrachten wir zunächst einmal den Aspekt der Zersplitterung dieses Marktsegments. Wenn ich bei Bloomberg „RBS Corp“ eingebe und dann auf <Suchen> klicke, erhalte ich 1.011 Treffer. Dabei handelt es sich exakt um jene 1.011 unterschiedlichen RBS-Anleihen, die momentan in Umlauf sind. Auf 19 Seiten werden mir die einzelnen Anleihen angezeigt, deren Währungsdenominationen vom australischen Dollar bis zum südafrikanischen Rand reichen. Neben Papieren mit variablen Zinssätzen befinden sich darunter auch festverzinsliche Anleihen mit Kupons zwischen weniger als 1 Prozent und mehr als 10 Prozent, deren Restlaufzeiten irgendwo zwischen „sofort fällig“ und „unbefristet“ liegen. Des Weiteren gibt es auch inflationsgebundene Anleihen, abrufbare Papiere (mit integrierten Call-Optionen) sowie Anleihen mit ganz unterschiedlichen Vorrangigkeiten innerhalb der Kapitalstruktur (vorrangige Papiere, Lower Tier 2-Anleihen, Upper Tier 2-Papiere, Tier 1-Anleihen und Vorzugspapiere). Bei einigen dieser Emissionen sind mittlerweile sogar fast überhaupt keine Anleihen mehr in Umlauf, während bei anderen noch Papiere im Wert von über 1 Mrd. US-Dollar ausstehen. Für jede dieser Anleihen gibt es dann einen Verkaufsprospekt von mehreren hundert Seiten, auf denen die konkreten Einzelheiten, die Absicherungsmechanismen sowie die Risiken des entsprechenden Anlageinstruments detailliert aufgeführt werden. Die erste Möglichkeit, die Liquidität an den Anleihenmärkten zu verbessern, besteht also darin, bei den Anleihenemissionen einmal ganz gründlich auszumisten: ein Emittent, eine Aktie, eine Unternehmensanleihe.

Wie aber könnte dies geschehen? Nun, die einzige Möglichkeit, eine absolut fungible und sich unendlich oft verlängernde Anleihenemission hinzubekommen, besteht darin, Papiere mit unbefristeter Laufzeit zu strukturieren. Somit hätte die als Benchmark für jedes Unternehmen zugrunde gelegte liquide Anleihe also kein Rücknahmedatum. Würde eine solche Firma weitere Kredite aufnehmen wollen, so könnte sie einfach zusätzliche Papiere derselben Anleihe begeben. Wenn die Verbindlichkeiten dann getilgt werden sollen, würde dies auf genau dieselbe Art und Weise erfolgen wie bei Aktienkapital. Man würde am Markt also einen Rückkauf ankündigen und dann die entsprechenden Anleihen, die man zuvor am Offenmarkt erworben hat, übernehmen und tilgen.

Und was ist mit dem Kupon? Man könnte beispielsweise festlegen, dass alle Anleihen einen Kupon von – sagen wir mal – 5 Prozent aufweisen. Allerdings würden die Kurse dieser Papiere dann über längere Zeit deutlich von ihrem Nennwert (100) abweichen, sofern die dann gerade vorherrschenden Renditen durch ein Hoch- bzw. ein Niedrigzinsumfeld bestimmt werden würden. Sie sehen aber schon hier sicherlich die Probleme, die eine solche Vorgehensweise an den Märkten für Anleihen-Futures verursachen würde, an denen der fiktive Kupon eines Futures zwischenzeitlich modifiziert werden muss, um so einem sich verändernden Zinsumfeld Rechnung zu tragen. Deshalb (und aus einem weiteren Grund, auf den ich zu einem späteren Zeitpunkt noch eingehen werde) würden alle diese neuen Anleihen mit unbefristeter Laufzeit variabel verzinst werden. Es würde sich also um unbefristet laufende Papiere mit variablem Zinssatz handeln. Im Gegensatz zum aktuellen Markt für variabel verzinste Anleihen, an dem jedes Papier zum Libor- bzw. Euribor-Satz zuzüglich eines Betrags X (bei extrem starken Emittenten bisweilen sogar abzüglich dieses Betrags X) verzinst werden, würde die Verzinsung sämtlicher Anleihen in diesem Szenario pauschal zum Libor- bzw. Euribor-Satz erfolgen. Würden aber sämtliche Unternehmensanleihen exakt dieselbe (unbefristete) Laufzeit aufweisen und exakt denselben Kupon zahlen, dann würde der Faktor Kreditwürdigkeit zur Nebensache werden – denn der Anleihenkurs würde Ihnen ja schon alles verraten, was Sie wissen müssten. So würden Hochzinspapiere schwacher Emittenten deutlich unter ihrem Nennwert gehandelt, während die Kurse supranationaler AAA-Anleihen (wie etwa der Weltbank) darüber liegen würden.

Vermutlich werden Sie umgehend dagegenhalten und fragen, was denn wohl passieren würde, wenn Sie als Endanleger schlicht und einfach nicht auf unbefristete Anleihen mit variabler Verzinsung setzen möchten. Dann könnte man beispielsweise die Duration (also das Zinsrisiko) durch ein Engagement am äußerst liquiden Staatsanleihenmarkt oder dem ebenso liquiden Markt für Anleihen-Futures erhöhen. Und da Unternehmensanleihen in diesem Szenario ja auch sehr liquide wären, würden Investoren bei der Veräußerung solcher Anlageinstrumente sozusagen einen „Verkaufserlös“ erzielen, mit dem man im Gegenzug Verbindlichkeiten finanzieren könnte. Besonders viel Charme hätten solche neuartigen Anlageinstrumente mit identischen Zinssätzen, weil man sie mit den weltweit liquidesten Finanzderivaten überhaupt – den Swap-Märkten – kombinieren könnte. So könnten Anleger die Erträge eines variabel verzinsten Papiers in festverzinsliche Erträge umwandeln. Die meisten Vermögensverwalter nutzen diese Möglichkeit bereits heute in hohem Maße. Durch die Schaffung größerer und breiter aufgestellter Märkte für Unternehmensanleihen würde sich diese Strategie vermutlich noch stärker etablieren. Dann würden die Swap-Märkte vielleicht sogar noch bedeutsamer und liquider werden, weil nun die eine unbefristete Anleihe mit variabler Verzinsung, die jedes Unternehmen emittieren darf, dort in jene Währung und in jenes Durationssegment transferiert werden könnte, die genau den Anforderungen des Endanlegers entsprechen. (Die emittierende Firma könnte aber auch selbst eine solche Umwandlung vornehmen, um so ihrem Finanzierungsbedarf Rechnung zu tragen – wie es viele Unternehmen bereits heute tun.) Da gleichzeitig auch die Märkte für CPI-Swaps wachsen würden, könnten die Anleger ihre Cashflows sogar noch mit einer Inflationsbindung versehen.

Worin bestehen jedoch die Schwierigkeiten und Einwände im Hinblick auf diese Gedankengänge? Ich fürchte, da gibt es eine ganze Menge – nicht nur von Seiten der Papierfabrikanten, Prospekthersteller und Anbieter so genannter „Tombstones“ (jenen Anzeigen in der Finanzpresse, mit denen Einzelheiten einer Emission bekannt gegeben und die jedem ausgehändigt werden, der an der Emission einer Anleihe beteiligt ist). So dürfte ein kräftiger Anstieg der Aktivitäten an den Swap-Märkten dazu führen, dass die Nachfrage nach Sicherheiten (in Form liquider Mittel oder Staatsanleihen) innerhalb des Systems wächst. Gleichzeitig könnten auch die systemischen Risiken zunehmen, weil die Märkte dadurch ja immer komplexer werden würden. Durch die Besicherung von Papieren sowie den Handel an Wertpapierbörsen sollten diese systemischen Risiken jedoch reduziert auch wieder werden können. Ein weiteres Problem betrifft die Besteuerung: Emittenten so genannter „Schrott-Anleihen“ würden ihre Papiere womöglich zu einem hohen Abschlag auf den Nennwert veräußern. So etwas mögen die Steuerbehörden aber überhaupt nicht (weil sie darin eine Art Umgehung der Einkommensteuer sehen). Deshalb könnten die Anleger für diesen Abschlag auf den Nennwert zur Kasse gebeten werden, indem dieser dann eher wie ein Einkommen als wie ein Kapitalgewinn behandelt werden würde. Und schließlich räume ich schweren Herzens ein, dass Banken und Finanzinstitute zwei unterschiedliche Anleihen emittieren müssten. Ein vorrangiges Papier und ein nachrangiges mit bedingtem Kapital (so genannte „CoCos“). Falls dies aber wirklich erforderlich wäre, sollten die Behörden auch für diesen Fall standardisierte Strukturen mit einem allgemeinen „Kapital-Trigger“ und konkreten Vorgaben für eine mögliche Umwandlung schaffen. Derzeit gibt es diverse Kapital-Trigger, und einige Anleihen werden in Aktien umgewandelt, wohingegen andere aber vollständig getilgt werden. Angesichts dieser enormen Komplexität des Marktes verwundert es nicht, dass im Rahmen einer aktuellen Umfrage der RBS ganze 90 Prozent der befragten Anleiheninvestoren angegeben haben, von CoCos mehr zu verstehen als der Markt insgesamt.

Was das zweite Unterscheidungsmerkmal zwischen Anleihen und Aktien betrifft, so müssten die Investmentbanken den Credit-Handel eigentlich vollständig an die Börsen verlagern. Gleichzeitig müssten die führenden Anleihen-Händler ebenso wie die Market Maker an den Aktienmärkten dazu verpflichtet werden, einen funktionierenden Handel in diesen Papieren sicherzustellen. Das würde natürlich nicht bedeuten, dass die Anleihenkurse nicht sinken, sobald die Investoren die entsprechenden Papiere in großem Stil abstoßen – es hätte aber zur Folge, dass es in einem solchen Fall zumindest immer einen Preis für solche Papiere gibt. Eine solche Ausweitung der Liquidität sollte letztlich dazu führen, dass die Kreditkosten für die Unternehmen sinken und die Sorgen um eine systemische Kreditkrise in Zukunft nachlassen.

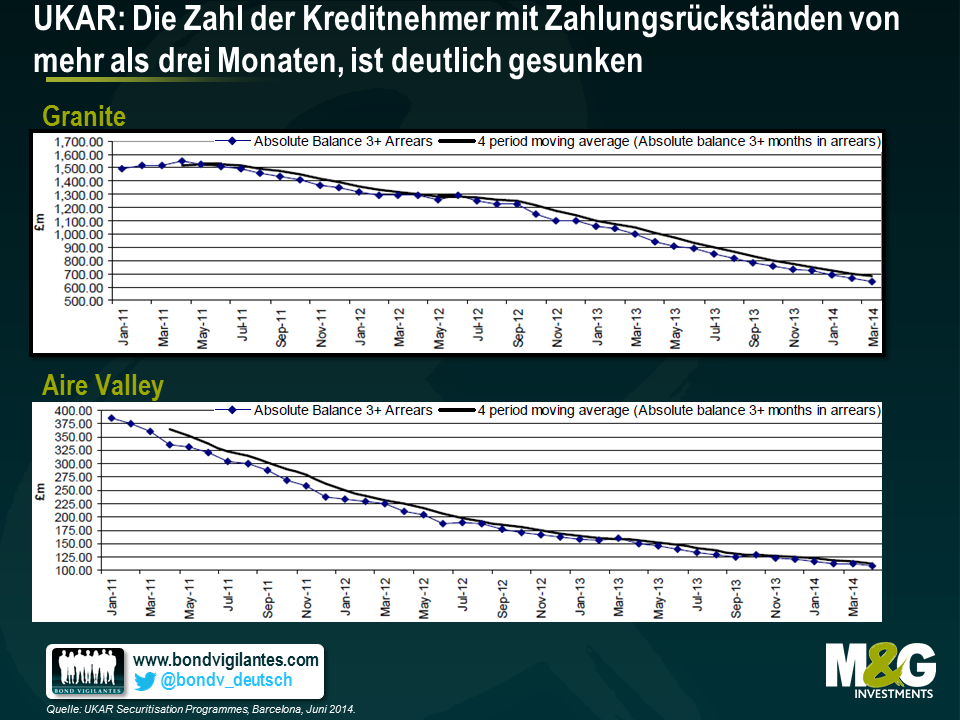

Die U.K. Asset Resolution (UKAR) wurde Ende 2010 als Holdinggesellschaft von Bradford & Bingley (B&B) sowie NRAM – jenem Teil von Northern Rock, der seinerzeit in staatlichem Besitz bleiben sollte – gegründet. Im Gegensatz zu anderen „geretteten“ Instituten wie etwa der RBS und Lloyds, über deren Fortschritte wir durch die Medien nur allzu genau auf dem Laufenden gehalten werden, hat man der UKAR bisher weniger Aufmerksamkeit geschenkt. Damit Sie einmal eine Vorstellung von dem Umfang dieser Rettung erhalten: Obwohl die Tochtergesellschaften seit 2008 keine Hypotheken mehr vergeben haben, ist die UKAR mit einer Bilanzsumme von 74 Mrd. Pfund nach wie vor der siebtgrößte Hypothekenfinanzierer Großbritanniens. Bei rund einem Drittel der Vermögenswerte, welche die UKAR in ihrer Bilanz führt, handelt es sich um besicherte RMBS-Papiere – „Altlasten“ der beiden Gesellschaften Aire Valley (B&B) und Granite (Northern Rock). Weitere 26 Prozent der Vermögenswerte entfallen auf unbelastete Hypotheken; 22 Prozent sind Covered Bonds.

Wie sorgfältig ist man dort also mit unseren Steuergeldern umgegangen? Und werden wir wohl eine Rendite auf unser Geld erhalten?

In der letzten Woche haben wir uns mit dem Management der UKAR getroffen, das uns seine grundsätzliche Strategie für die Zukunft vorgestellt hat. Man teilte uns mit, dass man sich in hohem Maße darauf konzentriert, jenen Kreditnehmern zu helfen, die ihre Hypotheken anderswo zu einem günstigeren Zins refinanzieren können. Darüber hinaus wurde detailliert erläutert, inwieweit man die Inkasso-Prozesse sowie den Umgang mit Zahlungsrückständen verbessert hat. Dieser Trend geht auch aus der nachfolgenden Grafik hervor, denn die Zahl der Kreditnehmer der beiden abgesicherten Unternehmenseinheiten, die seit mehr als drei Monaten keine Hypothekenzahlung mehr geleistet haben, ist deutlich gesunken.

Ein genauerer Blick zeigt, dass die UKAR auf eine dreigleisige Strategie setzt, bei der jede der drei Asset-Gruppen (RMBS-Papiere, unbelastete Hypotheken und Covered Bonds) berücksichtigt wird:

Parallel zu der Senkung der Zahl von Zahlungsrückständen ist es der UKAR gelungen, diese Ziele zu erreichen, während man gleichzeitig einen recht ansehnlichen Profit eingefahren hat. Und zweifellos kommt dieser Gewinn uns als Steuerzahlern (bzw. dem Staat) zugute. Denn im Gegensatz zur RBS oder zu Lloyds, von denen der Staat Aktien erworben hat, sind die UKAR-Gesellschaften vollständig verstaatlicht, und ein entsprechender Kredit ist verlängert worden. Im vergangenen Jahr hat die UKAR Verbindlichkeiten in Höhe von 5,1 Mrd. Pfund sowie Zinsen, Gebühren und Steuern in Höhe von 1,1 Mrd. Pfund an den Staat zurückgeführt.

Ein weiterer, etwas technischer Aspekt ist der bemerkenswerte Umstand, dass bei den RMBS-Papieren kürzlich ein so genannter „nicht-asset-spezifischer Trigger“ (d.h. ein Auslöser) erreicht worden ist. Dieser Auslöser hat zur Folge, dass die von der UKAR emittierten Papiere nun sozusagen der Reihe nach – und zwar auf Basis ihrer Vorrangigkeit – zurückgezahlt werden müssen, bis sämtliche Verbindlichkeiten getilgt worden sind. In diesem Fall kann sich das Finanzministerium über Kapital in Höhe von insgesamt rund 8 Mrd. Pfund freuen.

Also, ja, ich bin der Meinung, dass man bei der UKAR wirklich sorgsam mit den Geldern der Steuerzahler umgeht. Darüber hinaus werden das kommerzielle Verbindlichkeiten-Management sowie der Verkauf ganzer Kreditportfolios auch weiterhin eine Maximierung der Werthaltigkeit zur Folge haben. Und natürlich ist es ja auch eine ziemlich gute Sache, dafür zu sorgen, dass Menschen in ihren Häusern bleiben können.

Jetzt also wissen wir, was die Bank of England hinsichtlich des britischen Häusermarktes, den Notenbankchef Carney zuletzt als das größte Risiko für die Stabilität des Finanzsystems und damit für das Wirtschaftswachstum bezeichnet hat (der IWF und die Europäische Kommission äußerten kürzlich ähnliche Warnungen), künftig zu tun gedenkt. Allerdings ist das zum jetzigen Zeitpunkt nicht allzu viel. Denn obwohl Carney mit dem derzeit sehr festen Immobilienmarkt in Großbritannien keineswegs „glücklich“ ist, ist er bereit, diesen Trend zu „tolerieren“.

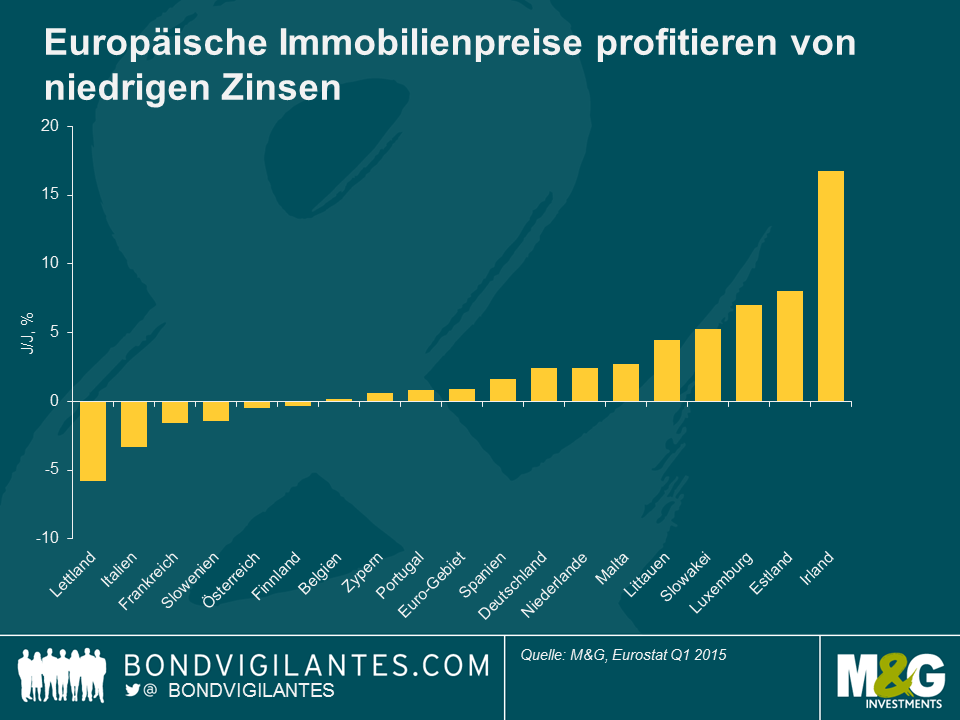

Bevor man sich die Frage stellt, was in Bezug auf den Häusermarkt nun zu tun ist – und was nicht – sollte man zunächst einmal herausfinden, ob sich am britischen Immobilienmarkt derzeit tatsächlich eine Blasenbildung vollzieht. Diese Frage ist keineswegs so verrückt wie man vielleicht annehmen könnte, denn auf realer (d.h. inflationsbereinigter) Basis sind die Häuserpreise in Großbritannien zwischen 1974 und Ende 2007 um lediglich 2,2 Prozent p.a. und von 1974 bis Ende 2013 sogar nur um 1,2 Prozent p.a. nach oben geklettert. Anfang der 2000er Jahre ist der Markt aber dann sozusagen durchgedreht – von 2001 bis 2004 warfen britische Realimmobilien vier Jahre hintereinander zweistellige Renditen ab. Rechnet man diese Jahre aber heraus, so sind die realen Häuserpreise in Großbritannien in den letzten vier Jahrzehnten sogar gesunken*. Doch selbst unter Berücksichtigung der Jahre 2001 bis 2004 macht der moderate Anstieg der realen Immobilienpreise keinen übermäßig alarmierenden Eindruck, wenn man sich vor Augen hält, dass Großbritannien seit Mitte der 1970er Jahre eine Steigerung der Produktivität von durchschnittlich 1 Prozent p.a. verzeichnet hat, während das Bevölkerungswachstum im gleichen Zeitraum 0,3 Prozent p.a. betrug.

Abgesehen davon zeigen die Schwankungen der durchschnittlichen Häuserpreise der letzten 40 Jahre aber nicht das gesamte Bild. So hat sich der Immobilienmarkt im vergangenen Jahr wirklich bemerkenswert entwickelt. Laut Erhebungen von Nationwide sind die nominalen Häuserpreise in Großbritannien im Jahreszeitraum bis Mai um 11,1 Prozent angestiegen. Damit ist dieser Aufwärtstrend von der Immobilienblase der Jahre 2001 bis 2004 zwar noch weit entfernt, aber seitdem haben die Häuserpreise noch nie so rasant zugelegt wie zuletzt. Derweil belegen Daten der nationalen Statistikbehörde ONS, dass die nominalen Immobilienpreise in London im Jahr bis April sogar um 18,7 Prozent nach oben geschossen sind. Diese Teuerungsraten übersteigen die Inflation und auch das Lohnwachstum deutlich.

Was aber ist der Auslöser für den jüngsten Anstieg der Immobilienpreise? Laut Definition wird eine solche Verteuerung durch einen Nachfrageüberhang in Verbindung mit einem knappen Angebot verursacht. In den meisten Kommentaren zum britischen Häusermarkt scheint man sich statt des erst genannten Aspekts aber diesmal vorrangig auf den letzt genannten Faktor zu konzentrieren. In hohem Maße beeinflusst worden ist die öffentliche Debatte über den britischen Immobilienmarkt auch durch den von der damaligen Regierung in Auftrag gegebenen Prüfbericht zum Immobilienangebot, den das seinerzeitige MPC-Mitglied Kate Barker 2004 erstellt hat. Sie gelangte nämlich zu der Auffassung, dass „der langfristige Aufwärtstrend der Häuserpreise sowie die jüngsten Probleme hinsichtlich der Erschwinglichkeit von Immobilien eindeutige Beweise für eine Wohnraumknappheit in Großbritannien“ seien und landesweit deshalb bis zu 260.000 neue Objekte gebaut werden müssten, um diese Nachfrage zu befriedigen. In den 10 Jahren, die seit der Veröffentlichung dieses Berichts mittlerweile vergangen sind, wurde diese Zielvorgabe aber nicht einmal zur Hälfte erfüllt. Dies deutet darauf hin, dass derzeit 1 Million Wohnimmobilien fehlen.

Doch ist der Anstieg der Häuserpreise tatsächlich ausschließlich auf das knappe Angebot zurückzuführen? Und wenn es damals wirklich eine Wohnraumknappheit gegeben hat, warum sind dann nicht auch die realen Mieten nach oben geklettert (ein Aspekt, den das Unternehmen Fathom Consulting kürzlich herausgestellt hat)? In der nachfolgenden Grafik werden das nominale Lohnwachstum und die britischen Mietkosten seit dem Jahr 2001 gegenübergestellt. Das Ergebnis: Bis 2008 sind die Mieten sogar langsamer angestiegen als die Löhne. Erst in letzter Zeit lag das Mietwachstum knapp über dem Lohnwachstum. Falls wir es also seinerzeit wirklich mit einem knappen Angebot zu tun gehabt haben, hätten doch auch die realen Mietkosten recht kräftig anziehen müssen, weil die Menschen dann gezwungen gewesen wären, einen höheren prozentualen Anteil ihrer Einkommen für den Faktor Wohnen aufzuwenden. Dies ist aber nicht der Fall gewesen.

Aus der nächsten Grafik geht hervor, dass der Anstieg der Häuserpreise, der im letzten Jahr eingesetzt hat, (wie üblich) wohl eher durch die Nachfrage bestimmt wird, denn schließlich sind die Hypothekenzinsen niedrig und Hypothekenkredite leicht erhältlich. Die Grafik auf der linken Seite stammt aus dem jüngsten Bericht zur Finanzstabilität der Bank of England. Sie zeigt, dass die Darlehenswerte im Verhältnis zum Einkommen bei neuen Hypotheken für den Erwerb von Wohnimmobilien zuletzt nach oben geklettert sind. So liegt das Verhältnis Darlehen/Einkommen bei rund 10 Prozent aller neu vergebenen Hypothekenkredite bei 4,5 oder sogar darüber. Gleichzeitig müssen über die Hälfte der Hauskäufer mehr als das Dreifache ihres Einkommens als Kredit aufnehmen. Damit ist diese Quote etwa fünfmal so hoch wie unmittelbar vor dem Crash am britischen Immobilienmarkt Anfang der 1990er Jahre. Es ist verblüffend, wie eng das Verhältnis von Darlehenswerten zu den Einkommen (linke Grafik) mit den Häuserpreisen (rechte Grafik) korreliert ist. Dies deutet darauf hin, dass eine Begrenzung der Darlehens-/Einkommens-Quoten auch den Aufwärtstrend bei den Immobilienpreisen bremsen würde, obwohl bei dieser Korrelation kein zwangsläufiger Kausalzusammenhang besteht. So könnte ein Anstieg der Häuserpreise die Käufer sogar dazu zwingen, noch mehr Kredite aufzunehmen, um überhaupt erst einmal die unterste Stufe der „Hausbesitzer-Leiter“ erklimmen zu können**.

Nach oben getrieben wird die Nachfrage nach britischen Immobilien in zunehmendem Maße auch durch die Aktivitäten ausländischer Investoren. Als das Pfund Sterling nach der Krise des Jahres 2008 einbrach, ging man davon aus, dass Großbritannien dank einer immensen Verbesserung seiner Wettbewerbsposition eine Erholungstendenz vorlegen würde, die durch die Exporte angetrieben wird. Leider war eine solche Entwicklung dann aber nicht wirklich zu beobachten, weil das bedeutendste Exportgut der Briten – Finanzdienstleistungen – nach der Krise kaum nachgefragt wurde. Zwar stiegen die britischen Exporte zunächst an, sind momentan aber nur 10 Prozent höher als auf ihrem Zenit aus dem Jahr 2008. Seit 2011 tendierten sie sogar lediglich seitwärts. Im Gegensatz dazu liegen die Exporte Spaniens in Euro gerechnet zurzeit fast 30 Prozent über ihrem Niveau von 2008, obwohl der Euro seitdem gegenüber dem Pfund Sterling aufgewertet hat.

Die Abwertung des Pfund Sterling hat vielleicht nicht zu einem Anstieg der Exporte britischer Güter und Dienstleistungen geführt, scheint aber bei Exporten anderer Art einen Aufwärtstrend ausgelöst zu haben – nämlich bei Londoner Wohnimmobilien. So geht der Immobilienmakler Savills davon aus, dass im Jahr 2012 ausländisches Kapital in Höhe von mehr als 7 Mrd. Pfund in Wohnimmobilien in bester Londoner Lage investiert wurden. Und 2013 dürfte es wohl noch mehr gewesen sein. Ausländische Investoren engagieren sich übrigens schon seit jeher am Londoner Immobilienmarkt, weil dieser im Gegensatz zu Staaten wie Frankreich oder Spanien Transparenz, Liquidität, politische Stabilität, Rechtssicherheit, ein hohes Bildungsniveau und niedrige Steuern bietet. Im Jahr 2012 waren die Mittelzuflüsse aber doppelt so hoch wie 2008 oder 2009 und sogar dreimal höher als 2006.

Die nachfolgende Grafik macht deutlich, weshalb ausländische Investoren britische Immobilien so mögen. Zwar scheinen britische Wohnimmobilien in lokaler Währung gerechnet keineswegs günstig zu sein, machen aber für alle ausländischen Investoren, die sich traditionell an diesem Markt engagieren (mit Ausnahme der Russen), einen wesentlich preiswerteren Eindruck. So liegen die Preise für Londoner Wohnimmobilien aus der Sicht chinesischer Investoren auf Yuan-Basis beispielsweise immer noch 17,5 Prozent unter ihrem Höchststand von 2007.

Die Strategie der Bank of England, die Binnennachfrage nach britischen Wohnimmobilien mittels makroprudenzieller Maßnahmen wie etwa einer Begrenzung der Darlehens-/Einkommens-Quoten zu drosseln, sollte maßgeblich dazu beitragen, den destabilisierenden Effekten einer immobilienbedingten Überschuldung entgegenzuwirken. Natürlich könnte die Bank of England vermutlich sogar noch mehr tun. Die Eindämmung ausländischer Mittelzuflüsse an den britischen Häusermarkt ist aus politischer Sicht zwar wesentlich attraktiver, könnte sich aber als äußerst unklug erweisen.

So belegen in der letzten Woche vorgelegte Daten, dass sich das Leistungsbilanzdefizit im I. Quartal 2014 zwar etwas verbessert hat, für das IV. Quartal 2013 aber auf 5,7 Prozent des BIP und für das III. Quartal 2013 sogar auf 5,9 Prozent des BIP – ein neues, alarmierendes Rekordhoch – korrigiert worden ist. In den fünf „instabilen“ Schwellenländern (den so genannten „Fragile 5“) war das Leistungsbilanzdefizit im IV. Quartal 2013 lediglich in der Türkei noch höher.

Ein Leistungsbilanzdefizit ist jedoch nichts anderes als eine allgemeine Kennzahl für die Handelsbilanz eines Landes. Das immense Defizit Großbritanniens ist aber einer Reihe unterschiedlicher Faktoren geschuldet (z.B. einem hartnäckigen Handelsdefizit, einer sich eintrübenden Einnahmenbilanz, die auch darauf zurückzuführen ist, dass britische Firmen zunehmend von ausländischen Unternehmen übernommen werden, sowie anhaltenden Haushaltsdefiziten). Ganz grundsätzlich deutet ein chronisches Leistungsbilanzdefizit aber auf Probleme bei der Wettbewerbsfähigkeit hin. Die nachfolgende Grafik zeigt, dass umfangreiche und sich noch ausweitende Leistungsbilanzdefizite in Großbritannien in der Vergangenheit stets Sterling-Krisen vorausgegangen sind, in denen eine deutliche Abwertung des Pfund Sterling die britische Wettbewerbsfähigkeit letztlich wiederhergestellt und so zu einer Sanierung der Leistungsbilanz geführt hat. Geht man davon aus, dass sich ausländische Investoren, die Neubauten in London erwerben, im Hinblick auf die volkswirtschaftliche Gesamtrechnung kaum von ausländischen Käufern schottischen Whiskeys unterscheiden, dann würde die geplante Besteuerung von Immobilienkäufen in London durch ausländische Investoren also einer Besteuerung der eigenen Exporte gleichkommen – nicht gerade klug bei einer fragilen Leistungsbilanz. Außerdem ist die Besteuerung von Exporten noch wesentlich schlimmer als Protektionismus, bei dem üblicherweise aber die Importe besteuert werden.

Makroprudenzielle Kontrollmechanismen sind jedoch ein positiver Schritt und sollten dazu beitragen, die Auswüchse an den lokalen Hypothekenmärkten, die in den letzten Jahren entstanden sind, etwas einzudämmen. Jene Maßnahmen, bei denen die Angebotsseite als Hauptgrund für die gestiegenen Preise ins Visier genommen wird, berücksichtigen aber nicht das große Ganze. Aus Sicht ausländischer Investoren sind britische Immobilien aber momentan preiswert, so dass die Nachfrage hoch bleiben dürfte, zumal ausländische Käufer angesichts der weltweit niedrigen Zinsen zurzeit nach soliden Erträgen Ausschau halten. Und man sollte sich tunlichst hüten, eine Eindämmung der ausländischen Mittelzuflüsse an den britischen Immobilienmarkt zu fordern, der sich allmählich zu einem der gefragtesten Exportmärkte Großbritanniens entwickelt. Natürlich könnte die Bank of England aber auch jederzeit die Zinsen anheben, falls es trotz dieser makroprudenziellen Maßnahmen nicht gelingen sollte, den Markt etwas abzukühlen (sofern sie sich überhaupt noch daran erinnern kann, wie man so etwas macht…).

*Diese Kennzahl wird berechnet auf Basis des britischen Einzelhandelspreisindex (RPI) und des Index von Nationwide zu den britischen Häuserpreisen. Da sowohl der RPI als auch die Daten von Nationwide methodologisch nicht fehlerfrei sind, sollte man diese Berechnung mit einer gewissen Zurückhaltung betrachten. So lag beispielsweise der britische RPI seit 1989 im Durchschnitt 0,9 Prozent über dem britischen CPI. Demnach ist der Anstieg der realen Häuserpreise auf Basis des CPI noch einmal um 0,9 Prozent höher.

**Der jüngste Anstieg sowohl der Immobilienpreise als auch der Darlehens-/Einkommens-Quoten bei Immobilienkäufern, die erstmals ein Objekt erwerben, dürfte wohl auch auf das „Hilfe zum Kauf“-Programm (bzw. dem „Hilfe zum Verkauf-Programm“, wie wir es seinerzeit genannt haben) zurückzuführen sein, obwohl im Rahmen dieses Programms per Ende Mai lediglich 7.313 Objekte verkauft worden sind. Die entsprechenden Hypotheken wurden durch das Programm mit insgesamt 1 Mrd. Pfund gefördert. Allerdings dürften in diesem Zusammenhang auch noch andere Faktoren eine Rolle gespielt haben.

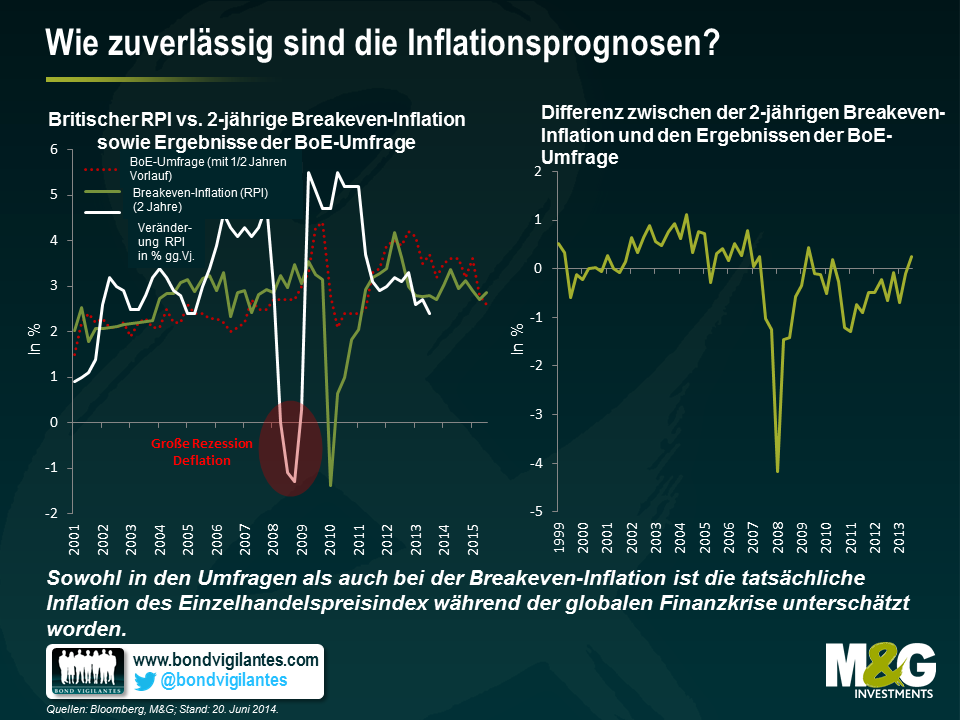

Nachdem kürzlich lediglich mäßige Zahlen zum US-BIP vermeldet worden sind, steigt die Wahrscheinlichkeit dafür, dass die Bank of England als erste bedeutende Notenbank die Zinsen wieder anheben wird, obwohl sich Mark Carney vor dem Finanzausschuss des britischen Unterhauses zuletzt wohl noch recht warnend geäußert hatte. Im Moment kann die BoE zwar noch an ihrer zurückhaltenden Strategie festhalten, weil die Inflation bisher kein Problem darstellt. Angesichts einer sinkenden Arbeitslosigkeit könnten erste Anzeichen für eine wieder anziehende Lohninflation, steigende Immobilienpreise sowie ein kräftigeres Wirtschaftswachstum aber dazu führen, dass sowohl die Verbraucher als auch die Märkte ihr Augenmerk zukünftig wieder verstärkt auf den Faktor Inflation richten. Aus diesem Grund halten wir den Zeitpunkt für günstig, um die Prognosequalität der Inflationserwartungen der Märkte mit der der Verbraucher zu vergleichen.

In der nachfolgenden Grafik haben wir die Breakeven-Inflation auf Basis des Einzelhandelspreisindex (RPI) an den britischen Anleihenmärkten (eine Kennzahl für die Inflationserwartungen des Marktes) den Ergebnissen der Gfk NOP Inflation Attitudes-Umfrage der Bank of England (einer Umfrage unter britischen Privathaushalten, bei der über 1.900 Verbraucher neun Fragen zu ihren Erwartungen hinsichtlich der Zins- sowie der Inflationsentwicklung beantworten) gegenübergestellt. In diesem Zusammenhang möchten wir darauf hinweisen, dass bei dieser Analyse die tatsächliche Inflation (gerechnet in Prozent gegenüber dem Vorjahr) mit den in der Umfrage geäußerten Erwartungen bzw. der Breakeven-Inflation verglichen wird, die zwei Jahre zuvor erhoben worden sind.

Dieser Vergleich hat eine Reihe interessanter Ergebnisse zu Tage gefördert:

Unerwartete Deflation: Sowohl im Rahmen der Umfrage als auch bei der Breakeven-Inflation ist die tatsächliche Inflation des Einzelhandelspreisindex, die zwischen 2006 und 2008 zu verzeichnen war, unterschätzt worden (mit anderen Worten: niemand hatte mit dem „Inflationsschock“, der durch höhere Rohstoff- bzw. Energiepreise ausgelöst worden war, gerechnet). So ist der britische Einzelhandelspreisindex im Jahr 2008 um 5,2 Prozent p.a. nach oben geklettert, weil die gestiegenen Ölpreise in Form höherer Energiekosten zu Buche schlugen. Sowohl in den Inflationserwartungen des Marktes als auch in den Prognosen der Verbraucher sind diese höheren Inflationsraten aber größtenteils ignoriert worden. Dies deutet darauf hin, dass man immer noch großes Vertrauen in die Notenbank setzt, die Inflation im Zaum zu halten.

Im Jahr 2009 drehte der britische Einzelhandelspreisindex dann aber ins Minus, weil die Weltwirtschaft in eine Rezession abrutschte und die BoE daraufhin die Zinsen senkte. Am Markt wurde diese Deflation irgendwann dann schließlich doch berücksichtigt – jedoch erst, als die Inflation des Einzelhandelspreisindex negativ ausfiel. So betrug beispielsweise im November 2008 die 2-jährige Breakeven-Inflation -1,4 Prozent, wohingegen der tatsächliche Anstieg des Einzelhandelspreisindex im November 2010 bei 4,7 Prozent lag. Deshalb waren Anlagen in 2-jährigen inflationsgebundenen britischen Staatsanleihen gegenüber konventionellen 2-jährigen Gilts unmittelbar nach der Finanzkrise ein tolles Investment.

Eine Deflation ist (ebenso wie eine Rezession) für die Verbraucher also offenbar genauso schwer vorherzusagen wie für die Märkte. Aus diesem Grund neigen die Konsumenten und auch die Märkte dazu, ihre Zukunftseinschätzungen von der aktuellen Inflationsentwicklung (sowie von der momentanen Wachstumstendenz) abzukoppeln.

Vertrauensverlust nach der Krise: Bis zum Ausbruch der globalen Finanzkrise wurden Anstiege der tatsächlichen Inflation in den Inflationserwartungen der Verbraucher stets unterschätzt, wohingegen sie in der Folge durchweg überschätzt wurden. Dies könnte dafür sprechen, dass die rezessiven Krisenjahre die Prognosequalität der Konsumenten im Hinblick auf das Engagement der BoE bei der Bekämpfung der Inflation eingetrübt haben. So lagen die Inflationserwartungen mit Sicht auf zwei Jahre zwischen 2000 und 2009 im Durchschnitt bei 2,5 Prozent. Seit 2009 sind sie jedoch um fast 1 Prozent auf durchschnittlich 3,4 Prozent angestiegen. Dies deutet auf ein geringeres Vertrauen in die Notenbank hin, für Preisstabilität zu sorgen, und spiegelt sich auch im Anstieg des Einzelhandelspreisindex wider, der seit 2009 zu beobachten war.

Überraschende Ähnlichkeit der Prognosen: Über den gesamten Beobachtungszeitraum hinweg weicht die Breakeven-Inflation nur minimal von den in der Umfrage geäußerten Erwartungen ab. Die größte Diskrepanz lag mit 400 Basispunkten im Oktober 2008 vor – also unmittelbar nach der Lehman-Pleite. Die Ursachen dafür waren vermutlich die erzwungene Auflösung von gehebelten Long-Positionen in inflationsgebundenen Papieren sowie eine ausgeprägte Flucht in die Qualität nominaler Staatsanleihen, durch welche die implizite Inflationsrate am Markt verzerrt wurde. Abgesehen von den Jahren 2008 und 2009 betrug die Differenz im Beobachtungszeitraum durchschnittlich aber lediglich 8 Basispunkte. Nichtsdestotrotz scheint die Breakeven-Inflation die Tendenz des Einzelhandelspreisindex exakter abzubilden. Die Umfragen unter den Verbrauchern werden nämlich üblicherweise vierteljährlich durchgeführt, während die Breakeven-Inflationsraten regelmäßiger erhoben und häufiger neu berechnet werden. Deshalb tragen sie kurzfristigen Veränderungen und Wendepunkten bei der Inflationsentwicklung auch zeitnaher Rechnung.

Zukunftserwartungen: Für die nächsten zwei Jahre erwarten sowohl die Verbraucher als auch die Märkte, dass der Einzelhandelspreisindex über sein aktuelles Niveau von 2,6 Prozent hinaus ansteigen wird. Da der Breakeven für die implizite Inflation derzeit bei 2,7 Prozent liegt, machen 2-jährige inflationsgebundene Gilts deshalb momentan einen recht günstig bewerteten Eindruck.

Natürlich ist auch die Breakeven-Inflation keineswegs das perfekte Barometer für die tatsächliche Teuerungsrate, zumal sie ja auf jenen Risikoprämien beruht, die für das Inflations- und das Liquiditätsrisiko gezahlt werden. Allerdings scheint diese Kennzahl die zukünftige Inflationstendenz exakter vorherzusagen als entsprechende Umfragen unter den Verbrauchern. Das bedeutet jedoch nicht, dass uns die Ergebnisse der Inflationsumfragen keine hilfreichen Informationen liefern. Aus diesem Grund haben wir im letzten Jahr auch die M&G/YouGov-Umfrage zu den Inflationserwartungen eingeführt. Denn schließlich beeinflussen die Inflationserwartungen der Konsumenten auch eine Reihe von Wirtschaftskennzahlen wie etwa das Verbrauchervertrauen, die Einzelhandelsausgaben und die Lohn-Stück-Kosten. In Trendwende-Phasen bei der inflationären Entwicklung (wie der, in der wir uns zurzeit womöglich befinden) sowie angesichts bevorstehender Veränderungen auf geldpolitischer Ebene könnte die zeitnahe Exaktheit der Breakeven-Inflation aber einen Vorteil bieten, so dass man diese Kennzahl auch weiterhin genau im Blick behalten sollte.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.