Inflationserwartungen: Wie zuverlässig sind die Prognosen des Marktes und der Verbraucher?

Nachdem kürzlich lediglich mäßige Zahlen zum US-BIP vermeldet worden sind, steigt die Wahrscheinlichkeit dafür, dass die Bank of England als erste bedeutende Notenbank die Zinsen wieder anheben wird, obwohl sich Mark Carney vor dem Finanzausschuss des britischen Unterhauses zuletzt wohl noch recht warnend geäußert hatte. Im Moment kann die BoE zwar noch an ihrer zurückhaltenden Strategie festhalten, weil die Inflation bisher kein Problem darstellt. Angesichts einer sinkenden Arbeitslosigkeit könnten erste Anzeichen für eine wieder anziehende Lohninflation, steigende Immobilienpreise sowie ein kräftigeres Wirtschaftswachstum aber dazu führen, dass sowohl die Verbraucher als auch die Märkte ihr Augenmerk zukünftig wieder verstärkt auf den Faktor Inflation richten. Aus diesem Grund halten wir den Zeitpunkt für günstig, um die Prognosequalität der Inflationserwartungen der Märkte mit der der Verbraucher zu vergleichen.

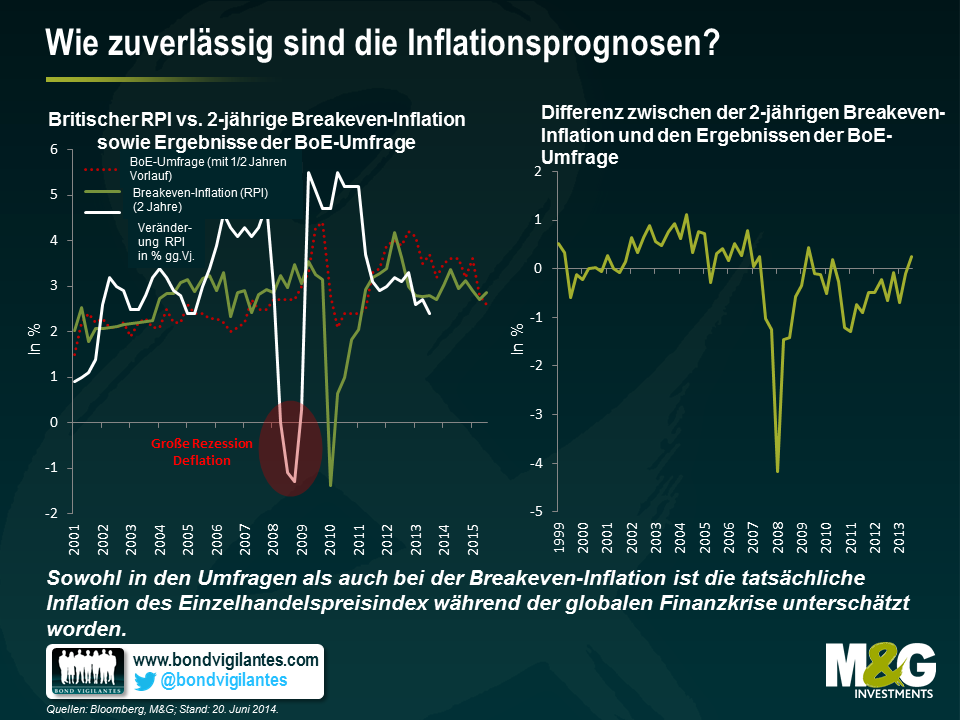

In der nachfolgenden Grafik haben wir die Breakeven-Inflation auf Basis des Einzelhandelspreisindex (RPI) an den britischen Anleihenmärkten (eine Kennzahl für die Inflationserwartungen des Marktes) den Ergebnissen der Gfk NOP Inflation Attitudes-Umfrage der Bank of England (einer Umfrage unter britischen Privathaushalten, bei der über 1.900 Verbraucher neun Fragen zu ihren Erwartungen hinsichtlich der Zins- sowie der Inflationsentwicklung beantworten) gegenübergestellt. In diesem Zusammenhang möchten wir darauf hinweisen, dass bei dieser Analyse die tatsächliche Inflation (gerechnet in Prozent gegenüber dem Vorjahr) mit den in der Umfrage geäußerten Erwartungen bzw. der Breakeven-Inflation verglichen wird, die zwei Jahre zuvor erhoben worden sind.

Dieser Vergleich hat eine Reihe interessanter Ergebnisse zu Tage gefördert:

Unerwartete Deflation: Sowohl im Rahmen der Umfrage als auch bei der Breakeven-Inflation ist die tatsächliche Inflation des Einzelhandelspreisindex, die zwischen 2006 und 2008 zu verzeichnen war, unterschätzt worden (mit anderen Worten: niemand hatte mit dem „Inflationsschock“, der durch höhere Rohstoff- bzw. Energiepreise ausgelöst worden war, gerechnet). So ist der britische Einzelhandelspreisindex im Jahr 2008 um 5,2 Prozent p.a. nach oben geklettert, weil die gestiegenen Ölpreise in Form höherer Energiekosten zu Buche schlugen. Sowohl in den Inflationserwartungen des Marktes als auch in den Prognosen der Verbraucher sind diese höheren Inflationsraten aber größtenteils ignoriert worden. Dies deutet darauf hin, dass man immer noch großes Vertrauen in die Notenbank setzt, die Inflation im Zaum zu halten.

Im Jahr 2009 drehte der britische Einzelhandelspreisindex dann aber ins Minus, weil die Weltwirtschaft in eine Rezession abrutschte und die BoE daraufhin die Zinsen senkte. Am Markt wurde diese Deflation irgendwann dann schließlich doch berücksichtigt – jedoch erst, als die Inflation des Einzelhandelspreisindex negativ ausfiel. So betrug beispielsweise im November 2008 die 2-jährige Breakeven-Inflation -1,4 Prozent, wohingegen der tatsächliche Anstieg des Einzelhandelspreisindex im November 2010 bei 4,7 Prozent lag. Deshalb waren Anlagen in 2-jährigen inflationsgebundenen britischen Staatsanleihen gegenüber konventionellen 2-jährigen Gilts unmittelbar nach der Finanzkrise ein tolles Investment.

Eine Deflation ist (ebenso wie eine Rezession) für die Verbraucher also offenbar genauso schwer vorherzusagen wie für die Märkte. Aus diesem Grund neigen die Konsumenten und auch die Märkte dazu, ihre Zukunftseinschätzungen von der aktuellen Inflationsentwicklung (sowie von der momentanen Wachstumstendenz) abzukoppeln.

Vertrauensverlust nach der Krise: Bis zum Ausbruch der globalen Finanzkrise wurden Anstiege der tatsächlichen Inflation in den Inflationserwartungen der Verbraucher stets unterschätzt, wohingegen sie in der Folge durchweg überschätzt wurden. Dies könnte dafür sprechen, dass die rezessiven Krisenjahre die Prognosequalität der Konsumenten im Hinblick auf das Engagement der BoE bei der Bekämpfung der Inflation eingetrübt haben. So lagen die Inflationserwartungen mit Sicht auf zwei Jahre zwischen 2000 und 2009 im Durchschnitt bei 2,5 Prozent. Seit 2009 sind sie jedoch um fast 1 Prozent auf durchschnittlich 3,4 Prozent angestiegen. Dies deutet auf ein geringeres Vertrauen in die Notenbank hin, für Preisstabilität zu sorgen, und spiegelt sich auch im Anstieg des Einzelhandelspreisindex wider, der seit 2009 zu beobachten war.

Überraschende Ähnlichkeit der Prognosen: Über den gesamten Beobachtungszeitraum hinweg weicht die Breakeven-Inflation nur minimal von den in der Umfrage geäußerten Erwartungen ab. Die größte Diskrepanz lag mit 400 Basispunkten im Oktober 2008 vor – also unmittelbar nach der Lehman-Pleite. Die Ursachen dafür waren vermutlich die erzwungene Auflösung von gehebelten Long-Positionen in inflationsgebundenen Papieren sowie eine ausgeprägte Flucht in die Qualität nominaler Staatsanleihen, durch welche die implizite Inflationsrate am Markt verzerrt wurde. Abgesehen von den Jahren 2008 und 2009 betrug die Differenz im Beobachtungszeitraum durchschnittlich aber lediglich 8 Basispunkte. Nichtsdestotrotz scheint die Breakeven-Inflation die Tendenz des Einzelhandelspreisindex exakter abzubilden. Die Umfragen unter den Verbrauchern werden nämlich üblicherweise vierteljährlich durchgeführt, während die Breakeven-Inflationsraten regelmäßiger erhoben und häufiger neu berechnet werden. Deshalb tragen sie kurzfristigen Veränderungen und Wendepunkten bei der Inflationsentwicklung auch zeitnaher Rechnung.

Zukunftserwartungen: Für die nächsten zwei Jahre erwarten sowohl die Verbraucher als auch die Märkte, dass der Einzelhandelspreisindex über sein aktuelles Niveau von 2,6 Prozent hinaus ansteigen wird. Da der Breakeven für die implizite Inflation derzeit bei 2,7 Prozent liegt, machen 2-jährige inflationsgebundene Gilts deshalb momentan einen recht günstig bewerteten Eindruck.

Natürlich ist auch die Breakeven-Inflation keineswegs das perfekte Barometer für die tatsächliche Teuerungsrate, zumal sie ja auf jenen Risikoprämien beruht, die für das Inflations- und das Liquiditätsrisiko gezahlt werden. Allerdings scheint diese Kennzahl die zukünftige Inflationstendenz exakter vorherzusagen als entsprechende Umfragen unter den Verbrauchern. Das bedeutet jedoch nicht, dass uns die Ergebnisse der Inflationsumfragen keine hilfreichen Informationen liefern. Aus diesem Grund haben wir im letzten Jahr auch die M&G/YouGov-Umfrage zu den Inflationserwartungen eingeführt. Denn schließlich beeinflussen die Inflationserwartungen der Konsumenten auch eine Reihe von Wirtschaftskennzahlen wie etwa das Verbrauchervertrauen, die Einzelhandelsausgaben und die Lohn-Stück-Kosten. In Trendwende-Phasen bei der inflationären Entwicklung (wie der, in der wir uns zurzeit womöglich befinden) sowie angesichts bevorstehender Veränderungen auf geldpolitischer Ebene könnte die zeitnahe Exaktheit der Breakeven-Inflation aber einen Vorteil bieten, so dass man diese Kennzahl auch weiterhin genau im Blick behalten sollte.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden