CDS-Papiere: Wie man bei EUR- und USD-Credits mit Investmentstatus Relative Value-Anlagechancen nutzen kann

Auch für Credit-Investoren führen viele Wege nach Rom. Anleger, die sich in Credits engagieren möchten, können dies entweder durch eine Investition in die Anleihe eines Emittenten selbst oder aber durch den Verkauf einer Credit Default Swap (CDS)-Absicherung desselben Emittenten erreichen. Die Preisdifferenz zwischen der jeweiligen Unternehmensanleihe und dem dazugehörigen CDS-Kontrakt kann angesichts weltweit enger Credit-Spreads sowie niedriger Zinsen den entscheidenden Unterschied zwischen einer Outperformance und einer Underperformance ausmachen. Eine solche Vorgehensweise ist am gesamten Markt für Investmentstatus-Papiere bzw. für Hochzinsanleihen möglich, so dass sich Anleger in Credits aus ihrer bevorzugten geografischen Region (wie beispielsweise den USA, Europa oder Asien) engagieren können. In den USA sowie in Europa sind die Credit-Spreads zuletzt aber deutlich geschrumpft und sind mittlerweile so eng wie seit der Lehman Brothers-Pleite nicht mehr. Aufgrund dieser Annäherungstendenz stellt sich global ausgerichteten Investoren in Investmentstatus-Anleihen nun die Frage, welcher Markt im Hinblick auf das Bewertungsniveau der vergleichsweise attraktivste ist?

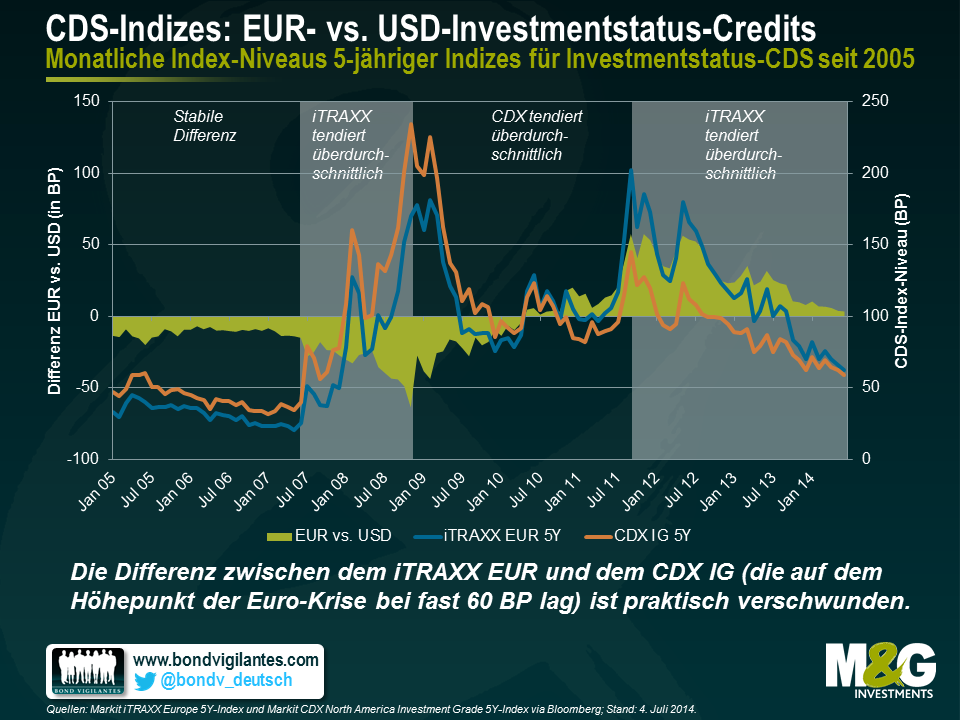

Vergleichen wir zunächst einmal in Euro denominierte Credits mit den entsprechenden USD-Papieren. Am einfachsten ist dies mit Hilfe von zwei Credit Default Swap-Indizes. Diese Indizes (die auch als CDIs bezeichnet werden) repräsentieren 125 der liquidesten 5-jährigen Credit Default Swaps auf Anleihen mit Investmentstatus aus Europa (iTRAXX EUR 5Y) und Nordamerika (CDX IG 5Y). Betrachtet man die historische Wertentwicklung dieser beiden Indizes, so blieb die Differenz zwischen den beiden Indizes bis zum Ausbruch der Finanzkrise im zweiten Halbjahr 2007 im Wesentlichen unverändert. Bis dahin war der iTRAXX EUR noch auf einem etwa 10 bis 15 Basispunkte (BP) niedrigeren Niveau gehandelt worden als der CDX IG. Während der Krise legten dann zwar beide Indizes in absoluten Zahlen kräftig zu, aber dabei übertraf der iTRAXX EUR den CDX IG. So stieg der nordamerikanische Index Ende 2008 auf einen Höchststand von rund 230 BP an. Angesichts einer allmählich abklingenden US-Rezession sowie wegen des Ausbruchs der Krise in der Eurozone tendierte der CDX IG in den drei darauf folgenden Jahren dann ungefähr 120 BP fester als der iTRAXX EUR.

Ausgehend von ihrem Tief von -64 BP aus dem November 2008 drehte die Differenz zwischen den beiden Indizes im Mai 2010 dann ins Plus und erreichte im November 2011 schließlich ihren Höchststand von 57 BP. Da sich die Eurokrise inzwischen jedoch wieder beruhigt, hat sich der iTRAXX EUR zuletzt erneut besser entwickelt als der CDX IG. So ist die Index-Differenz mittlerweile nahezu verschwunden (4 BP). Gleichzeitig haben beide Indizes per Ende Mai rund 65 BP auf ihr niedrigstes Niveau seit Ende 2007 nachgegeben. Im Juni sank der iTRAXX EUR dann sogar noch weiter und notierte – erstmals seit März 2010 – zwischenzeitlich unter dem CDX IG.

Bei der Veräußerung einer CDS-Absicherung auf ein Unternehmen ist das Kreditrisiko im Wesentlichen genauso hoch wie beim Erwerb einer vergleichbaren Anleihe desselben Emittenten. Aus der Perspektive eines Anleihen-Investors ist es deshalb sinnvoll, den CDS-Spread mit der Zinsdifferenz der entsprechenden Baranleihen zu vergleichen. Die Differenz zwischen diesen beiden Kennzahlen wird oftmals auch als CDS-Basis bezeichnet. Positive Werte (also wenn der CDS-Spread größer ist als die Zinsdifferenz der Anleihe) deuten darauf hin, dass bei den CDS-Papieren eines Unternehmens eine höhere Kompensation für dasselbe Kreditrisiko erfolgt als beim Erwerb einer Anleihe der gleichen Firma. Bei negativen Werten wäre genau das Gegenteil der Fall.

Allerdings kann es sich als schwierig erweisen, einen direkten Pro-forma-Vergleich zwischen CDS-Indizes einerseits und Indizes für Unternehmensanleihen andererseits zu ziehen. So ist es beispielsweise unmöglich, für sämtliche in CDS-Indizes vertretene Firmen geeignete, in Umlauf befindliche Baranleihen zu finden. Darüber hinaus enthalten CDS-Indizes auch Kontrakte mit einer bestimmten Laufzeit (z.B. fünf Jahre) und werden außerdem alle sechs Monate umstrukturiert. Im Gegensatz dazu werden Baranleihen getilgt, sobald sie ihre vorab festgelegte Fälligkeit erreicht haben – sofern keine Nichtbedienung vorliegt und es sich nicht um Papiere mit unbefristeter Laufzeit handelt.

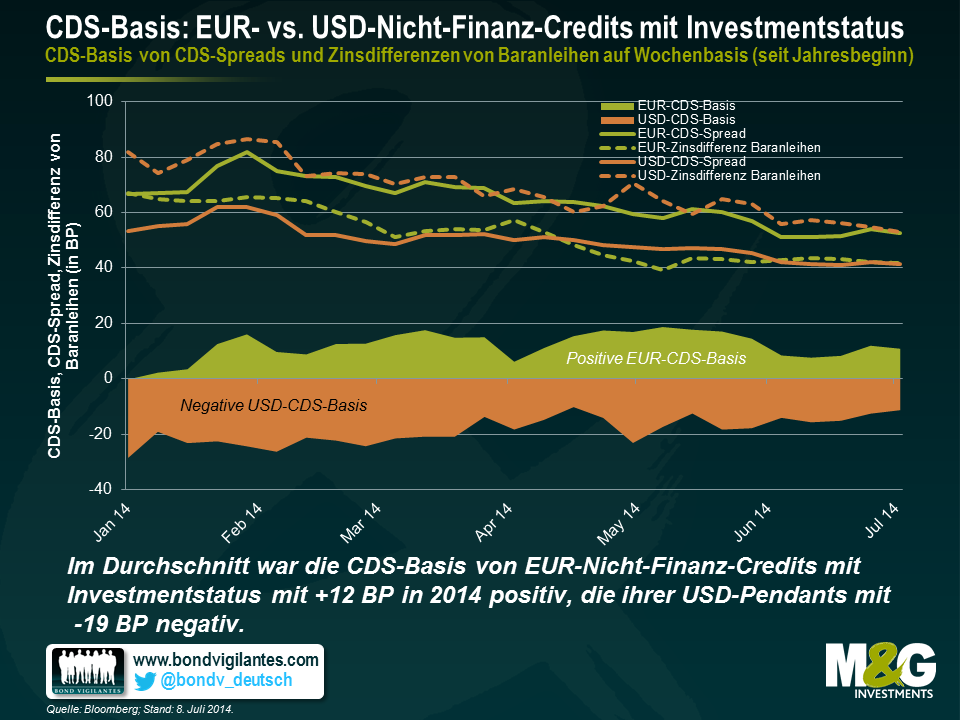

Diesem Problem haben wir uns angenähert, indem wir uns eigene, gleichgewichtete Indizes aus Nicht-Finanz-CDS-Papieren und -Baranleihen strukturiert haben, die sowohl von US-Emittenten als auch von Unternehmen aus der Eurozone stammen. Was die europäischen Emittenten betrifft, so sind wir von der aktuellen Zusammensetzung des iTRAXX EUR ausgegangen und haben die jeweiligen Indexkomponenten nach dem Wert ihrer insgesamt in Umlauf befindlichen Anleihen eingestuft. Dann haben wir für unsere CDS- und Anleihen-Indizes die 20 größten Nicht-Finanz-Emittenten aus der Eurozone mit vergleichbaren umlaufenden Anleihen (d.h. vorrangig besicherten 08/15-Papieren mit einer Laufzeit von rund fünf Jahren, ordentlicher Liquidität etc.) ausgewählt. Anschließend haben wir die Entwicklung der CDS-Spreads mit den Zinsdifferenzen der Baranleihen (jeweils auf Wochenbasis gerechnet seit Jahresbeginn) sowie mit der CDS-Basis verglichen. Dabei haben wir jeweils den Durchschnitt der 20 Index-Komponenten zugrunde gelegt. Bei unseren USD-Indizes haben wir dieselbe Strategie umgesetzt, indem wir aus der aktuellen Zusammensetzung des CDX IG 20 US-Emittenten von Nicht-Finanz-Papieren ausgewählt haben.

In der nachfolgenden Grafik werden die CDS-Spreads, die Zinsdifferenzen der Anleihen sowie die CDS-Basen unseres EUR- und unseres USD-Index dargestellt. Seit Jahresbeginn sind alle vier Index-Spreads für Nicht-Finanz-Anleihen mit Investmentstatus geschrumpft. Gleichzeitig war die CDS-Basis für USD-Nicht-Finanz-Credits mit Investmentstatus durchweg negativ (im Durchschnitt -19 BP). In absoluten Zahlen gerechnet ist die USD-Basis nach -30 bis -20 BP aus dem Januar mit -11 BP in der ersten Juliwoche aber mittlerweile nicht mehr so negativ. Im Gegensatz dazu war die CDS-Basis für EUR-Nicht-Finanz-Credits mit Investmentstatus mit Ausnahme der ersten Januarwoche (was auf niedrige Handelsvolumina zurückzuführen sein könnte) konstant positiv (durchschnittlich +12 BP) und lag in der ersten Juliwoche bei +11 BP.

Als Auslöser für diese gegensätzliche Entwicklung der CDS-Basen bei EUR- und USD-Credits lassen sich diverse Punkte anführen. Einer davon ist das Ungleichgewicht zwischen Angebot und Nachfrage am europäischen Markt für Baranleihen, das einen „Seltenheitsaufschlag“ auf die Anleihenkurse zur Folge hat und die Anleihen-Spreads belastet. Darüber hinaus wird argumentiert, dass CDS-Kontrakte in Europa ja vorrangig zu Absicherungszwecken genutzt werden (d.h. die Ausrichtung auf das Kreditrisiko wird durch den Kauf eines CDS-Kontrakts reduziert), wodurch die CDS-Spreads ebenfalls nach oben getrieben werden. Im Gegensatz dazu nutzt man USD-CDS-Kontrakte sowohl zur Erhöhung als auch zur Senkung des Kreditrisikos.

Angesichts des aktuellen Marktumfelds, das von niedrigen Renditen und engen Zinsdifferenzen geprägt ist, spielt die CDS-Basis durchaus eine große Rolle. Die Entscheidung zwischen einer Baranleihe oder einem Credit-Derivat ist ein weiterer Hebel für Anleiheninvestoren, um Relative Value-Anlagechancen zu nutzen. Durch eine sorgfältige Auswahl des jeweiligen Finanzinstruments (also einer Baranleihe oder eines CDS-Kontrakts) kann ein Spread-Aufgeld von zig Basispunkten realisiert werden, obwohl man dasselbe Kreditrisiko eingeht. Eine positive CDS-Basis deutet darauf hin, dass der jeweilige CDS-Kontrakt im Vergleich zu der entsprechenden Baranleihe einen preiswerten Eindruck macht. Bei einer negativen CDS-Basis dürfte umgekehrt die Baranleihe günstiger bewertet sein. So halten wir es momentan beispielsweise oftmals für sinnvoll, uns anstelle von Baranleihen mittels CDS-Kontrakten in EUR-Credits mit Investmentstatus zu engagieren, sofern wir attraktive positive CDS-Basiswerte identifizieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden