Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

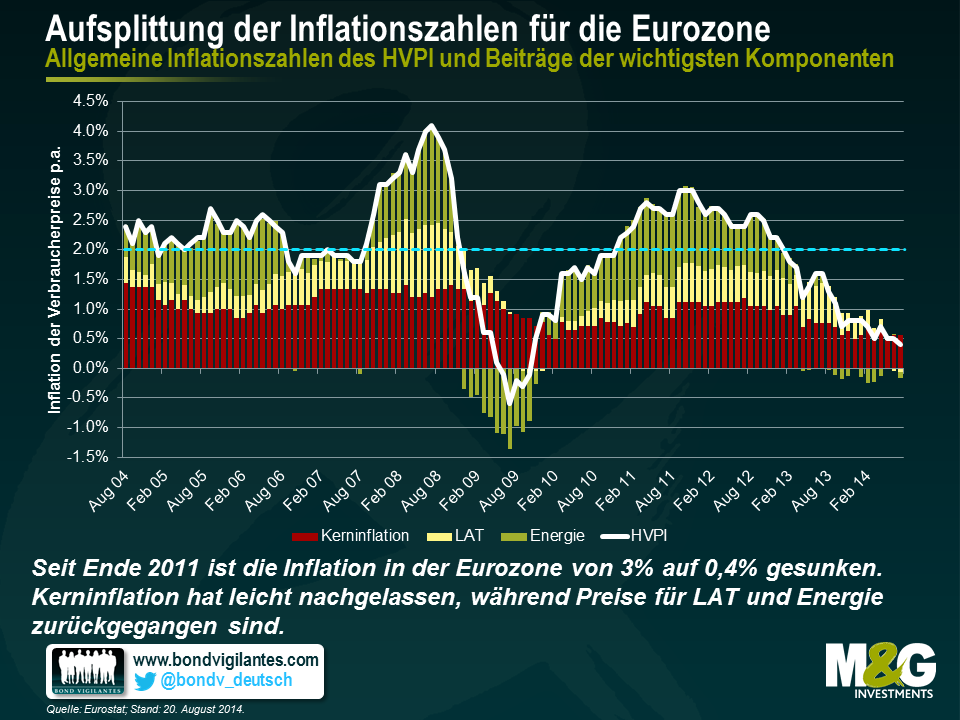

Im Prinzip steht die Europäische Zentralbank (EZB) im Hinblick auf ihr Ziel, für Preisstabilität zu sorgen, derzeit ja eigentlich ziemlich gut da. Darunter verstehen die Währungshüter nämlich „einen Anstieg des harmonisierten Verbraucherpreisindex (HVPI) in der Eurozone im Vergleich zum Vorjahr von unter 2 Prozent“. Nichtsdestotrotz haben die Inflationsdaten für den Juli, die in der letzten Woche veröffentlicht wurden, die Währungsunion gefährlich nahe an den Rand einer Deflation gebracht. Denn im Durchschnitt hat sich der HVPI in der Eurozone auf Jahresbasis nur noch um 0,4 Prozent verändert. Damit ist die Inflation auf ihr niedrigstes Niveau seit Oktober 2009 gesunken.

Doch wodurch wird diese Entwicklung angetrieben? Um diese Frage zu beantworten, haben wir die allgemeinen Inflationszahlen des HVPI in drei Komponenten aufgesplittet: (i) Lebensmittel, Alkohol und Tabak (LAT), (ii) Energie sowie (iii) die Kerninflation, also das, was übrig bleibt, wenn man (i) und (ii) von der allgemeinen Teuerungsrate abzieht. In der nachfolgenden Grafik werden die Beiträge dieser drei Komponenten zur allgemeinen Inflationsrate dargestellt. Zu diesem Zweck wurden die monatlichen Veränderungen der entsprechenden Indizes auf Jahresbasis mit deren jeweiliger Gewichtung innerhalb des HVPI insgesamt multipliziert.

Lediglich ein relativ geringer Teil des beträchtlichen Rückgangs der allgemeinen HVPI-Inflation von 3,0 Prozent per Ende 2011 auf die aktuellen 0,4 Prozent lässt sich auf die Kerninflation zurückführen. Zugegebenermaßen ist zwar auch der Beitrag der Kerninflation in diesem Zeitraum von vormals 1,1 Prozent auf 0,6 Prozent gesunken, im Vergleich zu den beiden anderen Komponenten hat sich dieser Faktor jedoch als wesentlich stabiler erwiesen. Dies scheint auf den ersten Blick auch nachvollziehbar zu sein, weil bei der Kerninflation eine Vielzahl sehr unterschiedlicher Güter wie Bekleidung, Gesundheitsprodukte und Kommunikation berücksichtigt werden. Durch diese grundsätzliche Diversifikation wird dann auch die Volatilität der Kerninflation begrenzt, weil sich die Preisschwankungen bei den einzelnen Gütern in gewissem Maße also gegenseitig ausgleichen. Der Rückgang der Inflationsrate in der Eurozone ist in erster Linie den rückläufigen Preisen für Lebensmittel, Alkohol und Tabak sowie für Energie geschuldet. Haben diese Güter die allgemeine Inflation im November 2011 noch um 0,7 bzw. 1,3 Prozent nach oben getrieben, wirken beide Komponenten mittlerweile eher als Inflationsdämpfer und haben die Teuerungsrate im Juli 2014 um jeweils 0,1 Prozent gemindert. Darüber hinaus ist die sinkende Inflation in der Eurozone zumindest zum Teil auch eine Folge des jüngsten Aufwärtstrends des Euro gegenüber dem US-Dollar (Anfang 2012 kostete ein Euro noch etwa 1,27 US-Dollar; bis Anfang Mai 2014 kletterte dieser Wechselkurs auf ein neues Hoch von rund 1,39 US-Dollar), denn eine starke Währung hat einen deflationären Effekt auf die Importpreise. In den letzten Monaten, in denen der Wechselkurs allmählich wieder in die entgegengesetzte Richtung tendierte, ist der Ölpreis dann aber deutlich eingebrochen (von vormals circa 114 US-Dollar pro Barrel Brent-Öl von Mitte Juni 2014 auf derzeit nur noch etwa 102 US-Dollar). Dadurch gerieten die Energiepreise unter einen Abwärtsdruck. Es bleibt abzuwarten, inwieweit die geopolitischen Spannungen in der Ukraine sowie im Nahen Osten die Inflationsbeiträge der Energiekomponente in den nächsten Monaten beeinflussen werden.

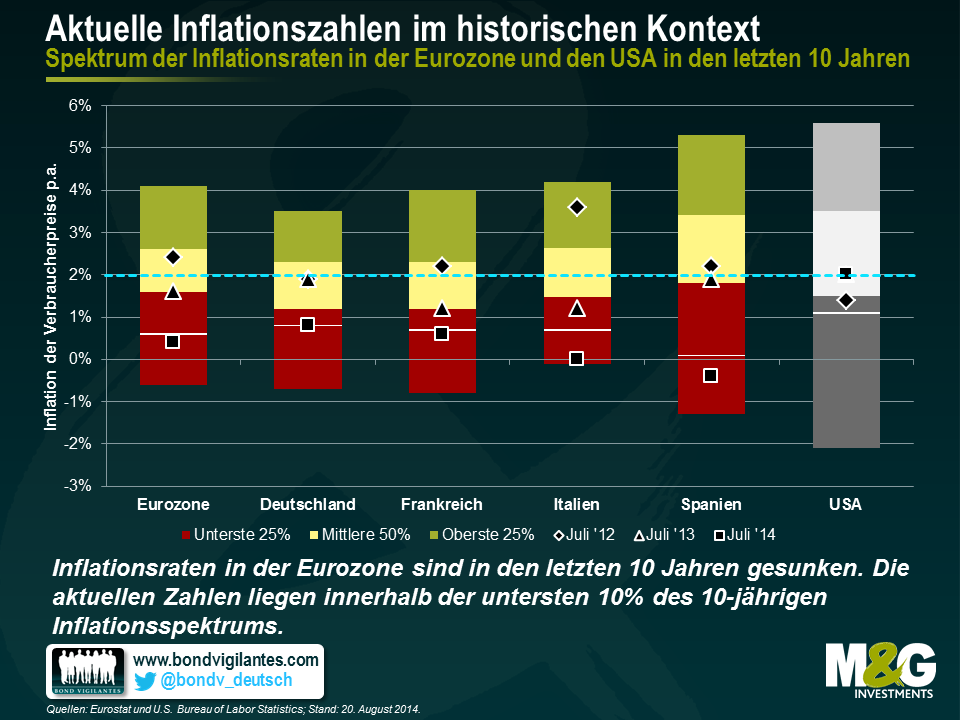

Schauen wir uns nun einmal die Inflationsraten in den einzelnen Mitgliedsstaaten an. In den beiden größten Volkswirtschaften der Eurozone – Deutschland und Frankreich – lag die Inflation im Juli mit 0,8 bzw. 0,6 Prozent deutlich unter 1 Prozent. Derweil verzeichnen die Peripheriestaaten entweder keine Teuerung (wie etwa Italien mit 0 Prozent) oder sogar eine Deflation (z.B. Spanien mit -0,4 Prozent, Portugal mit -0,7 Prozent oder Griechenland mit -0,8 Prozent). Diese Zahlen sind natürlich extrem niedrig. Wie aber stehen sie im Vergleich zu den historischen Inflationsraten da? Zu diesem Zweck haben wir die Inflationsdaten der letzten 10 Jahre (also die annualisierten Zahlen zur Veränderung der HVPI, die monatlich veröffentlicht werden) sowohl für die gesamte Eurozone als auch für die vier größten Volkswirtschaften zugrunde gelegt und diese den US-Teuerungsraten gegenübergestellt. Anschließend haben wir die Ergebnisse für jede Region aufsteigend sortiert und die einzelnen Inflationsraten auf drei Korridore aufgeteilt. Diese enthalten die untersten 25 Prozent, die mittleren 50 Prozent sowie die obersten 25 Prozent der Ergebnisse (siehe nachfolgende Grafik). Die weißen Linien markieren die Grenze, unter der in den jeweiligen Datenreihen die untersten 10 Prozent der Inflationszahlen liegen. Darüber hinaus haben wir die aktuellen Inflationsraten sowie die Zahlen von vor zwei Jahren besonders hervorgehoben.

Aus dieser Grafik lässt sich eine ganze Reihe von Schlussfolgerungen ziehen. So sind beispielsweise die Spannen bei den Inflationsdaten in Deutschland mit 4,2 Prozent (-0,7 auf 3,5 Prozent) und Italien mit 4,3 Prozent (-0,1 auf 4,2 Prozent) wesentlich kleiner als in Spanien mit 6,6 Prozent (-1,3 auf 5,3 Prozent) und den USA mit 7,7 Prozent (-2,1 auf 5,6 Prozent). Außerdem wird der Rückgang bei den europäischen Inflationsraten in dieser Grafik auch in einem interessanten statistischen Zusammenhang dargestellt. So befinden sich die Inflationszahlen für den Juli 2012 immer noch innerhalb der mittleren 50 Prozent bzw. im Falle von Italien sogar innerhalb der obersten 25 Prozent. Abgesehen von Deutschland lagen die Teuerungsraten seinerzeit also über der Zielvorgabe der EZB von 2 Prozent. Im Gegensatz dazu rangieren die aktuellen Zahlen für den Juli 2014 innerhalb der untersten 10 Prozent der 10-jährigen Inflationsspektren. In Deutschland entspricht die Inflationsrate momentan exakt der unteren 10 Prozent-Marke, während sie in Frankreich leicht darunter liegt. Derweil ist die Inflation in Italien und Spanien zuletzt deutlich unter die untere 10 Prozent-Grenze gesunken. Mit 0 Prozent hat die italienische Teuerungsrate sogar ihren auf Monatsbasis zweitniedrigsten Stand der letzten 10 Jahre erreicht. Demgegenüber ist die Inflation der Verbraucherpreise in den USA derzeit nicht rückläufig. Vielmehr schwankten die Inflationszahlen dort in den letzten zwei Jahren zwischen 1 Prozent und etwas über 2,0 Prozent. Das Ergebnis aus Juli 2012 beispielsweise befindet sich im unteren 25 Prozent-Korridor, während die Inflationsraten für Juli 2013 und Juli 2014 mit jeweils 2 Prozent im mittleren 50 Prozent-Spektrum rangieren.

Doch was bedeutet dies für Anleiheninvestoren? Zunächst einmal zeigen die unterschiedlichen Inflationsraten in Europa und den USA in Verbindung mit den beträchtlichen Differenzen beim realen BIP-Wachstum (das in der Eurozone im Jahr 2013 bei -0,4 Prozent und im II. Quartal 2014 bei 0 Prozent lag, während es in den USA 2,2 bzw. 4,0 Prozent betrug) sowie angesichts der Robustheit des Arbeitsmarktes (in der Eurozone lag die Arbeitslosigkeit in 2013 bei 11,9 Prozent und im II. Quartal 2014 bei 11,6 Prozent, während sie in den USA 7,4 bzw. 6,2 Prozent betrug) noch einmal deutlich, dass sich diese beiden Wirtschaftsräume zunehmend voneinander abkoppeln. Der anhaltende Rückgang der Inflationsraten in der Eurozone auf mittlerweile deutlich unter 2 Prozent verschafft der EZB aber auch Handlungsspielraum. So werden die Zinsen in Europa wohl vorerst bei fast 0 Prozent bleiben. Gleichzeitig sollte es uns auch nicht überraschen, falls die EZB zukünftig noch weitere geldpolitische Lockerungsmaßnahmen (wie etwa Wertpapierkäufe) umsetzt, um so die Konjunkturerholung anzukurbeln.

Zur Rechten sehen Sie den britischen Finanzminister George Osborne, den strengen Verfechter der Sparsamkeit. Zur Linken haben wir den Oppositionsführer Ed Miliband, den Vorkämpfer für die fiskalische Freiheit. Doch anscheinend sind Miliband und Konsorten inzwischen derart eingeschüchtert, weil die Wähler Cameron und Osborne eher zutrauen, die mittlerweile wieder boomende Wirtschaft Großbritanniens auf Kurs zu halten, dass sie die Sparmaßnahmen der Tories einfach stillschweigend hinnehmen. Zwar werfen die Liberal-Demokraten den Konservativen vor, diese Sparpolitik um des reinen Sparens willen zu betreiben, sind aber selbst nach wie vor bestrebt, das Haushaltsdefizit in den nächsten drei bis vier Jahren zu beseitigen. Bleibt also nur noch die Scottish National Party, die die schottische Bevölkerung dazu drängt, für die Unabhängigkeit von Großbritannien zu stimmen, damit Schottland „der Sparpolitik in Westminster entfliehen kann“.

Das Problem bei dieser Sparpolitik besteht jedoch darin, dass man bei all diesem Gerangel von völlig falschen Tatsachen ausgeht. So belegen gestern veröffentlichte Zahlen nämlich, dass in Großbritannien keineswegs gespart wird – zumindest nicht in den letzten Jahren. Das erklärt wohl auch größtenteils, weshalb Großbritannien nach Einschätzung des IWF von den etablierten Volkswirtschaften in diesem Jahr wohl am schnellsten wachsen wird.

In der nachfolgenden Grafik wird der Saldo des britischen Staatshaushaushalts im internationalen Vergleich betrachtet. In den USA kam es zuletzt zu einer sehr umfassenden Haushaltskonsolidierung, die das Wirtschaftswachstum in den Jahren 2011 bis 2013 stark belastet hat. Dieser Effekt sollte zukünftig aber deutlich nachlassen. Auch aus diesem Grund sind wir für die US-Wirtschaft zuversichtlich. In der Eurozone wiederum wurde eine solche Haushaltskonsolidierung von den Märkten gewissermaßen erzwungen, obwohl der Euroraum insgesamt (ebenso wie die USA) momentan ein Haushaltsdefizit aufweist, das dem der Jahre 2004 und 2005 entspricht. Derweil wird Deutschland – ein Land, das von den Märkten bisher überhaupt nicht unter Druck gesetzt worden ist – in diesem Jahr wohl einen ausgeglichen Haushalt vorlegen können. In Großbritannien war das Wirtschaftswachstum auf Jahresbasis gerechnet bis zum II. Quartal jedoch fast dreimal höher als in Deutschland, aber trotzdem ist das Haushaltsdefizit dieses Landes im historischen Vergleich immer noch riesig.

Der Hauptgrund für die prekäre haushaltspolitische Lage Großbritanniens ist, dass es den Briten bisher nicht gelungen ist, die Staatsausgaben zu senken. Es liegt aber nicht nur an diesen übertrieben hohen Ausgaben. Auch die Steuereinnahmen sind in den ersten vier Monaten des laufenden Steuerjahres im Vergleich zum Juli 2013 um 1,9 Prozent gesunken. Und dabei handelt es sich nur um die nominalen Zahlen – von dem realen Minus wollen wir gar nicht erst sprechen. Das Office for Budget Responsibility (OBR) wird nähere Informationen dazu vorlegen können, wenn es im Laufe des Tages seine aktuelle Zusammenfassung herausgibt. Dies ist wohl auch darauf zurückzuführen, dass ein Teil der Einnahmen aus dem letzten Jahr im Ansatz vorgezogen wurde, wodurch ein entsprechender Vergleich erschwert wird. Deshalb wird das OBR vermutlich gegen Jahresende einen Anstieg der Einnahmen in Aussicht stellen.

Aus der nachfolgenden Grafik geht hervor, wie die britischen Staatsausgaben von Jahr zu Jahr immer mehr angestiegen sind.

Darüber hinaus haben die hohen Staatsausgaben in Verbindung mit den niedrigen Steuereinnahmen aber auch zur Folge, dass es bei der Nettoverschuldung der öffentlichen Hand so schnell wohl nicht zu einer Veränderung kommen wird. So war die Nettoverschuldung des öffentlichen Sektors (exkl. finanzieller Interventionen) in dem 4-Monatszeitraum bis Juli sogar höher als 2021/12, 2012/13 und 2013/14. Zwar wird das OBR im Laufe des Tages auch dazu mehr sagen können, es lässt sich jedoch nicht abstreiten, dass die Lage der britischen Staatsfinanzen erschreckend ist.

Trotz alledem behaupte ich nicht, dass die britische Regierung zwangsläufig eine strengere Fiskalpolitik betreiben sollte. Obwohl die derzeit so lockere Haushaltspolitik auf lange Sicht nicht tragbar ist, hat sie aber auch maßgeblich dazu beigetragen, das Wirtschaftswachstum wieder kräftig anzukurbeln. Außerdem scheint sie auch den Privatsektor dazu ermuntert zu haben, allmählich wieder zu investieren. Darüber hinaus würde man traditionell wohl davon ausgehen, dass Länder mit einer nachhaltig lockeren Fiskalpolitik auch vergleichsweise steile Zinskurven aufweisen. In Großbritannien ist momentan jedoch genau das Gegenteil der Fall, denn die erwarteten Renditen einiger länger laufender Anleihen liegen zurzeit auf Rekordtiefs. Mit anderen Worten: Den Markt scheint das Ganze – zumindest noch – kalt zu lassen. Gleichzeitig kann man der Regierung zugute halten, dass sie auch einige dringend erforderliche Investitionen in die Infrastruktur Großbritanniens getätigt hat, welche die Produktivität letztlich gesteigert haben. Was ich einfach nur anmerken wollte: Die britischen Wähler haben in dieser Debatte meiner Meinung nach einfach wesentlich mehr Ehrlichkeit verdient.

Bei so genannten „grünen Anleihen“ handelt es sich um Anlageinstrumente, deren Erlös ausschließlich für die Finanzierung von neuen oder bereits bestehenden umweltfreundlichen Projekten bestimmt ist (darunter versteht man Aktivitäten, die den Klimawandel aufhalten oder anderen ökologischen oder nachhaltigen Zwecken dienen). Mit Hilfe dieser Instrumente ist es möglich geworden, Kapital für Projekte aufzunehmen, die der Umwelt zugute kommen. Im Januar 2014 hat die International Capital Market Association (ICMA) einige Richtlinien für die Emission grüner Anleihen festgelegt.

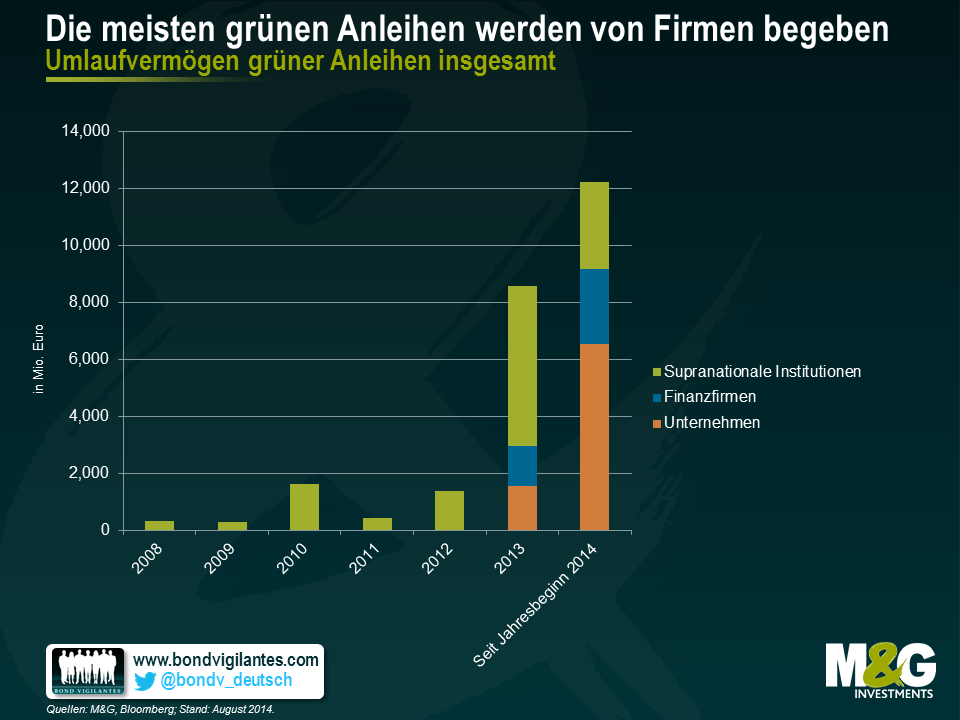

Ursprünglich wurde dieses Segment von supranationalen Emittenten (wie der Europäischen Investmentbank, der Weltbank sowie der Europäischen Bank für Wiederaufbau und Entwicklung) bestimmt. Mittlerweile erschließen aber auch immer mehr Emittenten von Finanz- und Unternehmensanleihen diese neue Finanzierungsquelle für sich.

Als aufstrebende Anlageklasse ist der Markt für grüne Unternehmensanleihen der Schauplatz vieler Premieren. So beanspruchte der Industriegaskonzern Air Liquide im Oktober 2012 für sich, das „erste Privatunternehmen zu sein, das eine Anleihe begibt, die den SRI-Anlagekriterien entspricht“. Dieses Papier wurde bereits vor der Festschreibung der so genannten „Green Bond Principles“ emittiert und ist im technischen Sinne zwar eigentlich gar keine grüne Anleihe, wurde aber bemerkenswerterweise „hauptsächlich Investoren zugeteilt, deren Mandate den Vorgaben für sozialverantwortliche Investments (SRI) unterliegen“. In der Folge kündigte der französische Versorger EDF im November 2013 „die Emission der ersten grünen Unternehmensanleihe“ an, obwohl diese Auszeichnung (mit ein paar Tagen Vorsprung) eigentlich der schwedischen Immobilienfirma Vasakronan gebührt hätte. Im März 2014 schließlich erklärte der Konsumgüterkonzern Unilever, dass „die grüne Nachhaltigkeitsanleihe von Unilever nicht nur die erste grüne Anleihe am Markt für in Pfund Sterling denominierte Papiere, sondern auch das erste grüne Papier überhaupt sei, das von einem Unternehmen aus dem Segment der schnelllebigen Konsumgüter begeben worden ist“.

Offenbar sind die Emittenten von Unternehmensanleihen bestrebt, die Entwicklung am Markt für grüne Anleihen als alternative Finanzierungsquelle weiter voranzutreiben und dadurch das Bewusstsein für die ökologischen Herausforderungen, vor denen sie stehen, zu schärfen. Aus der nachfolgenden Grafik geht hervor, dass die meisten grünen Anleihen inzwischen von Unternehmen begeben werden. Natürlich sammeln sowohl die Emittenten als auch die entsprechenden Investoren im Hinblick auf ihr Renommee als Unterstützer und Förderer nachhaltiger Produkte mit solchen Papieren Pluspunkte. Nichtsdestotrotz fehlt es aber nach wie vor an einer wirklich verbindlichen und international anerkannten Definition für grüne Anleihen, da diese lediglich auf einer Reihe freiwillig einzuhaltender Richtlinien beruhen.

Eine strukturelle Eigenart grüner Anleihen ist der Umstand, dass diese Papiere oftmals aus bereits bestehenden Euro Medium Term Note (EMTN)-Programmen heraus emittiert und von dem jeweiligen Mutterkonzern garantiert werden. Die Cashflows, mit denen diese Anleihen bedient werden, stammen von dem jeweiligen Emittenten. Damit profitieren Anleger also nicht nur von den Cashflows des finanzierten Projekts, sondern von denen des gesamten Unternehmens. Aus diesem Grund überrascht es auch nicht, dass die Bonitätsqualität grüner Anleihen den Ratings anderer Papiere des gleichen Emittenten entspricht. Diese Verzerrungen führen jedoch dazu, dass Anleger, die mit dem zugrunde liegenden Projekt generierten Cashflows nicht eindeutig auch als solche identifizieren können.

Wenn es darum geht, wie sie ihre Erlöse verwenden, neigen Emittenten von Unternehmensanleihen häufig dazu, diese unter dem Stichwort „allgemeine Unternehmenszwecke“ zusammenzufassen. Daraus können die Investoren also kaum Rückschlüsse ziehen, an welcher Stelle und in welchem Umfang die entsprechenden Erlöse verwendet werden. Dienen sie beispielsweise zur Refinanzierung oder werden damit M&A-Aktivitäten ermöglicht, Investitionsausgaben bestritten oder Aktienrückkaufe finanziert? Im Gegensatz dazu ist es grundlegender Bestandteil jeder grünen Anleihe, dass in der rechtlichen Dokumentation des jeweiligen Wertpapiers klar festgeschrieben wird, wie die sich daraus ergebenden Erlöse verwendet werden. Dies soll für ein gewisses Maß an Transparenz sorgen. Ich spreche bewusst von einem „gewissen“ Maß an Transparenz, weil Anleger in der Praxis kaum noch Informationen über die Fortschritte eines Projekts und das Erreichen ökologischer Ziele erhalten, sobald die entsprechenden Erlöse erst einmal investiert worden sind. Fließen die Anleihenerlöse dann beispielsweise wirklich in ein spezielles Projekt, das zu einem messbaren Rückgang des Ausstoßes von Treibhaushasen sowie der Wasser- und Umweltverschmutzung führen soll?

Im Hinblick auf erforderliche Nachweise der grünen Eigenschaften einer Anleihe gehen die Anforderungen von Emittenten und Investoren auseinander. Für ein Unternehmen, das eine grüne Anleihe begeben möchte, müssen die von der ICMA festgelegten Prinzipien eingehalten werden. Neben einer geeigneten Verwendung der Erlöse zählen dazu auch eine angemessene Prüfung und Auswahl von Projekten, ein ordentliches Reporting sowie ein Ertragsmanagement. Unter den letzten Aspekt fallen dann auch Maßnahmen zur Förderung der Umweltintegrität des jeweiligen Anlageinstruments durch die Beauftragung eines externen Wirtschaftsprüfers, eines unabhängigen Prüfers oder einer – wie viele sie nennen – Ratingagentur für sozialverantwortliche Investments (SRI). Trotz solch strenger Vorgaben seitens der Emittenten scheint es hinsichtlich des Ausmaßes, in dem sich Rentenfonds an solchen Emissionen beteiligen dürfen keinerlei Einschränkungen zu geben. Obwohl die Emittenten oftmals ihren Wunsch nach einer breiteren Streuung ihrer Finanzierungsquellen anführen und gleichzeitig Investoren mit einem Bewusstsein für sozialverantwortliche Investments sowie ökologische, soziale und Corporate Governance-Fragen (ESG) anlocken möchten, die (sowohl im Hinblick auf den Cashflow als auch aus ökologischer Perspektive) an nachhaltigen Anleiheninstrumenten interessiert sind, kann man den Investoren selbst nicht zwangsläufig immer ökologische Unbedenklichkeit bescheinigen.

Selbst eine Anleihe, die in einer grünen Verpackung emittiert wurde, erfüllt unter Umständen nicht alle Anforderungen von SRI-Fonds, die sich beispielsweise (zu Recht oder zu Unrecht) darauf berufen könnten, dass EDF die in seiner Atomstrom-Sparte generierten Cashflows dazu verwendet, die Kuponzahlungen seiner grünen Anleihe zu bedienen. Betrachtet man diese Papiere aus einem anderen Blickwinkel, so könnte man sagen, dass umweltfreundliche Projekte dadurch kredittechnisch aufgewertet werden, weil auf Unternehmensebene erwirtschaftete Cashflows genutzt werden, um verstärkt in grüne Initiativen zu investieren. Letztlich obliegt es also nach wie vor den Anlegern festzustellen, wie „grün“ eine Anleihe wirklich ist. Die Ratingagenturen haben sich aus dieser Diskussion bisher jedenfalls herausgehalten und noch kein Vergleichsranking für die „Grünheit“ von Anleihen entwickelt.

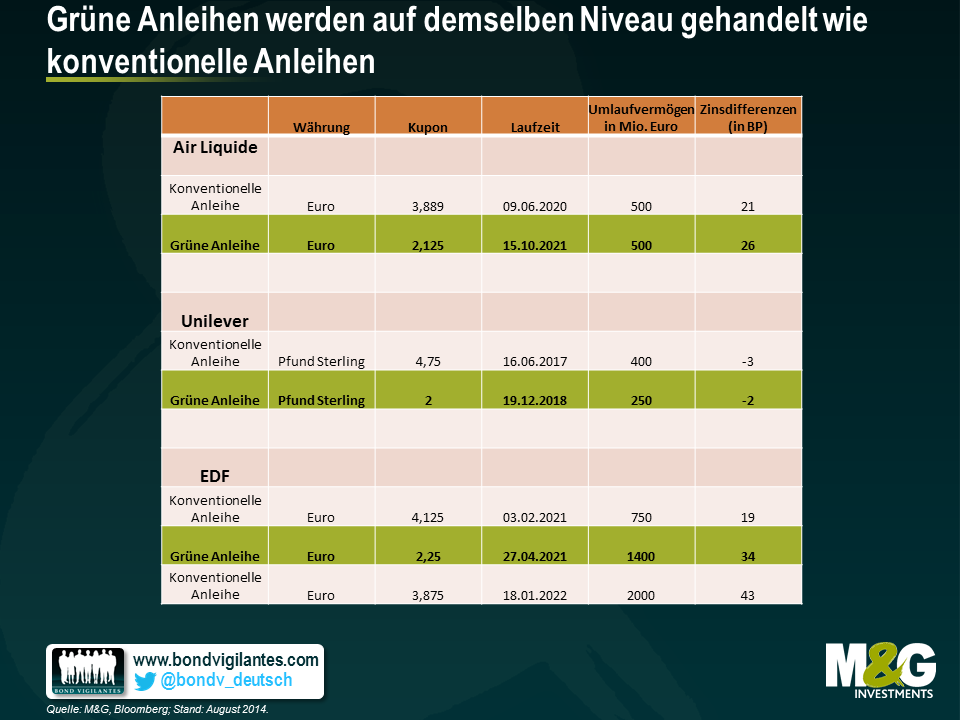

Schaut man sich schließlich einige Beispiele für grüne Unternehmensanleihen an (siehe nachfolgende Tabelle), so scheinen die Kurse grüner Anleihen am Sekundärmarkt denen anderer (also „nicht-grüner“) Papiere zu entsprechen. Angesichts der erläuterten strukturellen und cashflow-spezifischen Faktoren leuchtet uns dies ein.

Frankreich verfügt über ein wirklich einzigartiges Sozialsystem. Es stammt aus der Zeit nach dem Ende des Zweiten Weltkrieges, als der Nationale Widerstandsrat (CNR) in aller Eile einen Plan entwickeln musste, um das Land nach fünf Jahren Besatzung durch Nazi-Deutschland wieder aufzubauen. Obwohl der CNR offiziell keinem bestimmten politischen Lager angehörte, stand das Gremium unter dem Einfluss linksgerichteter Personen sowie der kommunistischen Partei „Nationale Front“. Der „Aktionsplan“ des CNR trug maßgeblich zur Gestaltung des Nachkriegs-Frankreich bei und ist einer der Gründe dafür, dass die Gewerkschaften in Frankreich auch heute noch eine so bedeutende gesellschaftliche Rolle spielen und die Franzosen so viel Wert auf ihre „verbürgten sozialen Rechte“ legen.

Seitdem hat es sich stets als schwierige Aufgabe erwiesen, in Frankreich Reformen umzusetzen. Nachdem in der vergangenen Woche aber vermeldet wurde, dass die Wirtschaft dieses Landes im nunmehr zweiten Quartal in Folge stagniert hat, scheint zumindest an einer „gewissen“ Veränderung nun offenbar kein Weg mehr vorbeizuführen. Im letzten Jahr hat Frankreich ein Wachstum von lediglich 0,1 Prozent vorgelegt. Darüber hinaus weist der Staatshaushalt trotz extrem niedriger Zinsen und einer Verschärfung der Fiskalpolitik immer noch ein strukturelles Defizit auf, während die Verschuldung im Vergleich zum BIP von vormals 77 Prozent zuletzt auf 93 Prozent angestiegen ist. Noch beunruhigender aber ist der Umstand, dass die Zahl der Arbeitssuchenden trotz des sehr lautstark geäußerten Versprechens des französischen Staatspräsidenten Hollande, „bei der Arbeitslosenquote eine Trendwende herbeizuführen“, momentan alarmierend rasant ansteigt. Dadurch werden sowohl das Verbrauchervertrauen als auch die Investitionsausgaben der Unternehmen belastet.

Was aber kann die Regierung Hollande in einem Land, in dem Reformen so schwer umzusetzen sind und in dem der Spielraum bei den Staatsausgaben so begrenzt ist, überhaupt tun?

Zuallererst sollte er versuchen, das äußerst komplizierte Steuersystem in Frankreich, das im Laufe der Jahre fast unverständlich geworden ist, wieder zu vereinfachen. Auch die französische Wirtschaft wird durch dieses Hin und Her beim Steuerrecht nach wie vor beeinträchtigt, weil dadurch eine Unsicherheit entsteht, welche die Unternehmen auch bei ihren Investitionsplänen hemmt. So hat der französische Gesetzgeber allein in den vergangenen zwei Jahren 84 neue Steuern eingeführt, mit denen insgesamt 60 Mrd. Euro eingenommen wurden.

Darüber hinaus muss die Regierung die Belastung des Unternehmenssektors durch die Sozialversicherungsbeiträge reduzieren. Derzeit entfallen 17 Prozent des französischen BIP auf Sozialversicherungsbeiträge. Damit ist dieser Anteil so hoch wie in keinem anderen der 28 EU-Staaten. Obwohl dies nach Meinung vieler Franzosen der Preis ist, den man für die Finanzierung von Frankreichs großzügigem Sozialsystem nun einmal bezahlen muss, verlässt man sich dabei aber in zu hohem Maße auf die Unternehmen. In den anderen europäischen Ländern werden die Sozialversicherungsbeiträge in der Regel zu gleichen Teilen von Arbeitgebern und Arbeitnehmern getragen. In Frankreich hingegen haben die Arbeitgeber fast 70 Prozent dieser Beiträge zu entrichten. Dies aber hat auch unmittelbare Auswirkungen auf die Lohnkosten und beeinträchtigt so die Wettbewerbsfähigkeit der Unternehmen angesichts einer immer stärker globalisierten Welt. Die französische Regierung hat dieses Problem zwar bereits in Angriff genommen, indem sie den französischen Firmen in ihrer Gesamtheit Steuernachlässe in Höhe von insgesamt 20 Mrd. Euro eingeräumt hat, es muss aber noch wesentlich mehr getan werden. So müssten die Sozialversicherungsbeiträge der Arbeitgeber eigentlich sogar um weitere 80 Mrd. Euro pro Jahr gesenkt werden, damit Frankreich in dieser Hinsicht mit seinem Nachbarn Deutschland konkurrieren kann.

Schließlich sollte sich die Regierung auch um die übertriebene Bürokratie am Arbeitsmarkt kümmern. So weigern sich viele kleinere Firmen beispielsweise, über eine Mitarbeiterzahl von 50 Arbeitnehmern hinaus zu wachsen, weil dann eine Reihe regulatorischer und rechtlicher Verpflichtungen auf sie zukommen würden. An dieser Stelle wäre es sinnvoll, diese Grenze auf 250 Mitarbeiter zu erhöhen, um diese französischen Vorgaben an europäische Normen anzupassen. Darüber hinaus umfasst das französische Arbeitsgesetzbuch stolze 3.500 Seiten und wiegt 1,5 Kilo, während sein schweizerisches Pendant (wo die Arbeitslosenquote derzeit bei 3 Prozent liegt), gerade einmal 130 Seiten lang ist und nur 150 Gramm auf die Waage bringt (nebenbei bemerkt könnte ein Vergleich der Arbeitslosenquoten diverser Länder mit dem Seitenumfang der entsprechenden Arbeitsgesetzbücher auch einmal ein Thema für einen zukünftigen Blog-Beitrag sein). Dieses Übermaß an Bürokratie ist auch ein Grund dafür, dass die Wettbewerbsfähigkeit Frankreichs in den letzten Jahren gesunken ist. In dem jüngsten Bericht des Weltwirtschaftsforums zur globalen Wettbewerbsfähigkeit rangierte Frankreich zuletzt auf dem 23. Platz, während es 2013 noch auf Rang 21 und 2012 sogar noch auf Rang 18 gelegen hatte. Noch beunruhigender jedoch ist, dass das Land von insgesamt 148 Staaten beim Faktor „Effizienz des Arbeitsmarktes“ auf Platz 116, beim Aspekt „Zusammenarbeit zwischen Arbeitgebern und Arbeitnehmern“ auf Rang 135 und beim Kriterium „Einstellungs- und Entlassungspolitik“ sogar abgeschlagen auf Platz 144 landete. Auf die Frage, wodurch Unternehmen die Geschäftstätigkeit in Frankreich besonders erschwert wird, nannten die meisten Firmen als größte Belastung die „restriktiven Arbeitsmarktbestimmungen“.

Da Frankreich momentan am Rande einer Rezession taumelt, befindet sich Hollande in einer sehr schwierigen Lage. Das französische Sozialsystem komplett umzukrempeln würde bei der Bevölkerung wohl viele Unruhen auslösen und könnte Frankreich sogar in die Rezession treiben. Andererseits dürfte es genau denselben Effekt haben, wenn man einfach nichts tut, weil die Wettbewerbsfähigkeit Frankreichs dann auf globaler Ebene noch weiter in Mitleidenschaft gezogen werden würde. In einer aktuellen Studie, die in der Zeitung „Le Monde“ veröffentlich wurde, gaben 60 Prozent der Befragten an, mit dem französischen Sozialsystem zufrieden zu sein. Gleichzeitig erklärten aber 64 Prozent, dass dieses System zumindest teilweise reformiert werden sollte. Die französische Regierung sollte dies als Hinweis darauf sehen, dass innerhalb des französischen Steuersystems sowie an den Arbeitsmärkten durchaus gewisse Anpassungen vorgenommen werden können und man trotzdem in zwei Jahren wiedergewählt werden könnte. Und da die Popularität der Regierung zurzeit auf einem Allzeittief liegt, während die Arbeitslosigkeit ein Allzeithoch erreicht hat, sollte man keine Zeit mehr vergeuden.

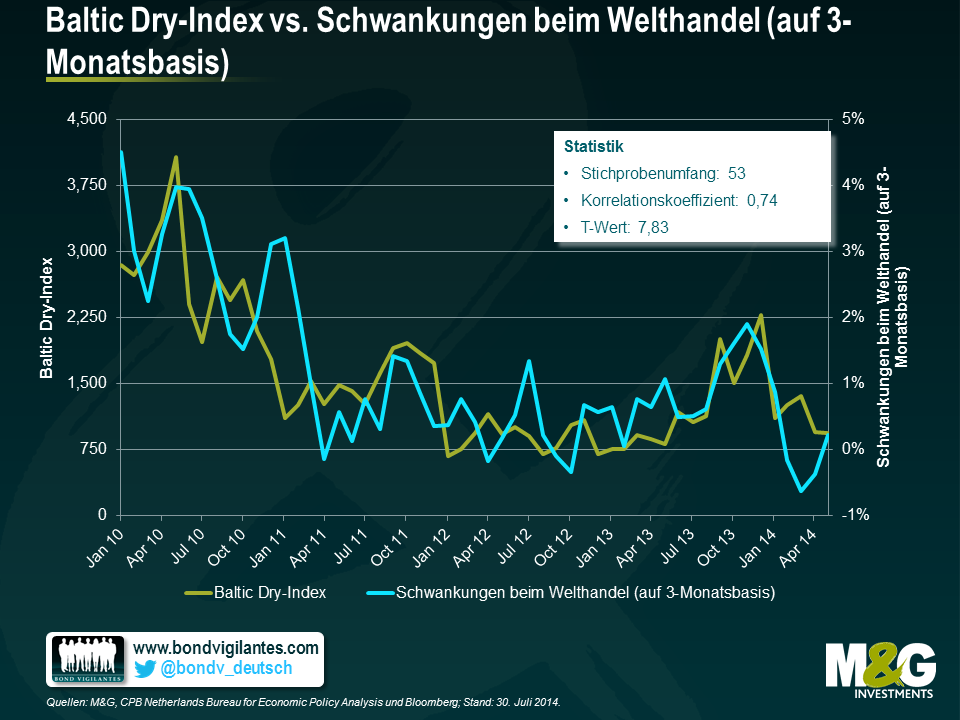

Bei dem Baltic Dry-Index (BDI) handelt es sich um einen auf Tagesbasis ermittelten Kostenindikator für das Verschiffen von Frachtgütern auf Massengutschiffen über diverse Handelsrouten, der auf Basis von Daten berechnet wird, die von Schiffsmaklern an die Baltic Exchange in London gemeldet werden. Seit März dieses Jahres hat dieser Index mehr als 50 Prozent eingebüßt, so dass die Volkswirte bereits befürchten, dass sich in diesem Einbruch ein allgemeiner Abschwung des Welthandels widerspiegelt. Zu den Trockenschüttgütern zählen neben Zement, Kohle und Erz auch Nahrungsmittel wie etwa Getreide. Vieles davon wird von China als Grundlage für sein investitionsgetriebenes Wachstum importiert. Ein deutlicher Rückgang der Nachfrage nach Frachtschiffen, die diese Trockenschüttgüter nach China transportieren, könnte also dafür sprechen, dass die chinesische Konjunktur massiv an Fahrt verliert. Und dies hat offensichtlich auch beträchtliche Auswirkungen auf jene Volkswirtschaften, deren eigenes Wachstum von Exporten nach China abhängig ist. Beispiele dafür sind Australien, Chile, Südafrika und Südkorea , denn bei diesen Staaten machen die Ausfuhren nach China zwischen 21 und 36 Prozent der Exporte insgesamt aus.

Augenscheinlich ist die Nachfrage nach Schiffsfrachtraum aber lediglich ein Teil des Problems. Aufgrund der gestiegenen Erwartungen, dass die „Große Finanzkrise“ mittlerweile hinter uns liegt, hat man die Aktivitäten im Schiffsbau zuletzt deutlich ausgeweitet, zumal China ja auch weiterhin Wachstumsraten im hohen einstelligen Prozentbereich vorgelegt hat. So ist das Angebot an Massengutfrachtraum seit 2010 pro Jahr zwischen 5 und mehr als 15 Prozent angestiegen – in den meisten Zeiträumen sogar deutlicher als die Nachfrage, was die Preise zweifellos belastet hat. Aber nicht nur bei Massengutschiffen, sondern auch bei Containerschiffen besteht derzeit ein beträchtliches Überangebot. Die Reedereien versuchen, diese Angebotsprobleme in den Griff zu bekommen. So ist das Durchschnittsalter von Schiffen bei ihrer Verschrottung von vormals 28 Jahren (2011) auf 21 Jahre (I. Quartal 2014) gesunken. Gleichzeitig sind 4 Prozent der gesamten Flotte stillgelegt worden, während ein Teil der Schiffe sozusagen „mit halber Kraft“ fährt (also langsamer unterwegs ist, um einerseits Treibstoff, andererseits aber auch Hafengebühren zu sparen, die bei einer Stilllegung anfallen würden). Außerdem stornieren die Reedereien die Aufträge für neue Schiffe (im Jahr 2013 wurden 32 Prozent aller bestellten Schiffe nicht wie geplant ausgeliefert, weil sie entweder verschoben oder sogar vollständig storniert wurden). Trotzdem dürfte sich das Problem des Überangebots zumindest in den Jahren 2014 und 2015 eher noch zuspitzen und nicht bessern.

Sagt also der Baltic Dry-Index irgendetwas über den Welthandel und das Weltwirtschaftswachstum aus? Dieser Frage standen wir zunächst skeptisch gegenüber – zwar besteht hierbei seit jeher ein gewisser Zusammenhang (wir haben bereits 2011 hier darüber berichtet), aber hat dieser Indikator angesichts des enormen Anstiegs des Angebots an Schiffsfrachtraum inzwischen möglicherweise an Aussagekraft eingebüßt? Es hat sich jedoch herausgestellt, dass die Korrelation zwischen dem Welthandel und dem BDI sogar EXTREM aussagekräftig ist. Das CPB Netherlands Bureau for Economic Policy Analysis erstellt den monatlich erscheinenden CPB World Trade Monitor. Aus diesen Daten zum Welthandel geht eindeutig hervor, dass die Handelsvolumina seit den letzten Monaten des Jahres 2013 gesunken sind. Im Mai hat der Welthandel im Vergleich zum Vormonat sogar um 0,6 Prozent nachgelassen, obwohl man aufgrund von Schwankungen und saisonalen Effekten eher einen rollierenden 3-Monatsvergleich gegenüber dem vorangegangenen 3-Monatszeitraum bevorzugt. Wie die nachfolgende Grafik zeigt, hat das Wachstum des Welthandels nach einer sehr guten Entwicklung im Jahr 2010 in den letzten Jahren eher stagniert, und auch die kurzzeitige Erholungstendenz von Mitte 2013 ist inzwischen verpufft. Im I. Quartal dieses Jahres hat der Trend des Welthandels dann sogar ins Minus gedreht. Wir haben dieser Welthandels-Kennzahl den Baltic Dry-Index gegenüber gestellt – auf den ersten Blick scheint zwischen diesen beiden Indikatoren kein enger Zusammenhang zu bestehen, doch mit 0,74 ist der Korrelationskoeffizient hoch, während der T-Wert bei 7,83 liegt (dies spricht für eine extrem hohe statistische Signifikanz).

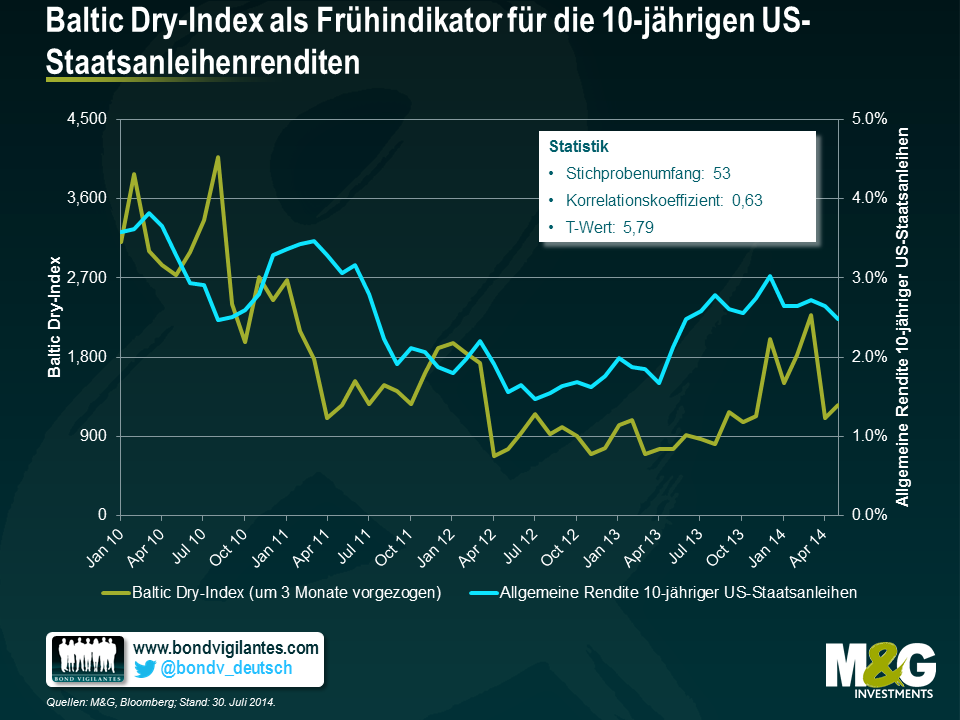

Als wir uns zuletzt mit dem Baltic Dry-Index beschäftigt hatten, stellten wir fest, dass es sich dabei offenbar um einen aussagekräftigen Frühindikator für die Tendenz der 10-jährigen US-Staatsanleihenrenditen handelt. Dabei gingen wir davon aus, dass ein Rückgang des BDI ein Vorbote eines nachlassenden BIP sein könnte, was dann wiederum für niedrigere Zinsen sprechen würde. Und tatsächlich folgte auf das Minus beim BDI Anfang 2011 genau drei Monate später die kräftige Rallye der US-Staatsanleihenrenditen. Dieser Zusammenhang besteht zwar aktuell immer noch, aber als Manager von US-Anleihenfonds müssen wir leider sagen, dass die US-Staatsanleihenrenditen nun eher die Tendenz des BDI voraussagen als umgekehrt (liebe Reeder, bitte nutzen Sie diese Erkenntnis ruhig, um Geld zu verdienen). Nichtsdestotrotz besteht für den Beobachtungszeitraum, der in der oberen Grafik betrachtet wurde, auch eine ziemlich enge Korrelation, wenn man den BDI um drei Monate vorgezogen als Frühindikator zugrunde legt. In diesem Fall scheint sich der BDI durchaus eine gewisse Prognosekraft bewahrt zu haben.

Deshalb werden wir den Baltic Dry-Index auch weiterhin aus denselben Gründen im Auge behalten, aus denen wir das Billion Prices-Projekt im Hinblick auf die Inflation so schätzen. Wenn Sie eine täglich ermittelte, öffentlich zugängliche Kennzahl oder Statistik finden, die einen Monat vor den offiziellen Zahlen (oder sogar noch früher) herausgegeben wird und ein guter Ersatz für eben diese Daten ist, dann ist das schon eine sehr wertvolle Information.

Man hat bereits eine Vielzahl von Analysen durchgeführt und jede Menge Mutmaßungen angestellt, in welchem Ausmaß die Finanzkrise die Weltwirtschaft sowie die globalen Finanzmärkte beeinflusst hat. In wesentlich geringerem Maße hat man sich jedoch mit der Frage beschäftigt, welche Folgen diese Krise für Rentenfonds-Manager hatte. In einem bescheidenen Versuch, diese Auswirkungen einmal zu quantifizieren, haben wir ein paar alte Fotos von Mitgliedern des M&G-Anleihenteams ausgegraben, die vor und nach der Krise aufgenommen wurden. Diese Fotos zeigen eindeutig, welche sichtbaren Spuren die Veränderungen zum Schlechten hinterlassen haben.

Es gibt allerdings auch positive Veränderungen. So stellen beispielsweise die für September geplanten Modifikationen bei CDS-Kontrakten von Banken zweifellos eine erfreuliche Entwicklung dar.

Gemäß den Richtlinien und Definitionen zu CDS-Papieren aus dem Jahr 2003 gibt es momentan drei unterschiedliche Kreditereignisse, die zur Folge haben, dass CDS-Kontrakte auf Unternehmens- oder Finanzanleihen greifen: 1. eine Nichtbedienung, 2. eine Insolvenz und 3. eine Restrukturierung (das bedeutet, dass ein Unternehmen die Bedingungen seiner Verbindlichkeiten – zumindest was die Investoren betrifft – nicht zum Schlechten modifizieren kann). Wird festgestellt, dass eines dieser Ereignisse eingetreten ist, erhalten Käufer von Absicherungspapieren von den Verkäufern dieser Absicherungen den Nennwert der jeweiligen Anleihen (die Verkäufer von Absicherungspapieren wiederum zahlen den Nennwert abzüglich des Erholungswertes der nicht bedienten Anleihen aus und sind damit in derselben Situation, als hätten sie die nicht bedienten Anleihen selbst besessen). Tritt eines dieser Ereignisse ein, sind Käufer von Absicherungspapieren also gegen Verluste, die mit den entsprechenden Anleihen einhergehen, „versichert“.

Obwohl das obige Modell bei den meisten Zahlungsausfällen auf Unternehmensebene funktioniert, gab es in den letzten Jahren aber auch einige Banken, bei denen Käufer von Absicherungspapieren bei einer Nichtbedienung von Anleihen im Endeffekt keineswegs besser gestellt waren. In aller Kürze und Prägnanz möchte ich nachfolgend auf zwei Beispiele der jüngeren Vergangenheit eingehen, um so die Mängel aktueller Finanz-CDS-Kontrakte zu verdeutlichen. Gleichzeitig möchte ich damit illustrieren, welche Verbesserungen demnächst anstehen.

Anfang 2013 enteignete die niederländische Regierung Inhaber nachrangiger Anleihen der SNS Bank, die seinerzeit in ernsthaften Schwierigkeiten steckte. Die Anleiheninhaber erhielten daraufhin weder Kuponzahlungen noch den Nennwert, so dass es dem zuständigen Feststellungsausschuss nicht schwer fiel, den Eintritt eines Restrukturierungsereignisses festzustellen. Anleger, die entsprechende Absicherungspapiere erworben hatten, mussten die nicht bedienten Anleihen jedoch an die Verkäufer der jeweiligen Absicherungen übergeben, und da keine nachrangigen Papiere mehr verfügbar waren, mussten vorrangige Anleihen übergeben werden, deren Wert sich auf etwa 0,85 Pfund belief. Demnach „besaßen“ sie also Anleihen, die nichts mehr wert waren, und erhielten aufgrund der Absicherung, die sie erworben hatten, nur magere 15 Pence!

Der aktuellste Fall von nachrangigen CDS-Absicherungen, die nicht funktionieren, ist noch nicht abgeschlossen – die Banco Espirito Santo. Bei dieser Bank sind alle unbelasteten Vermögenswerte, Depositeneinlagen und vorrangigen Anleihen auf ein neues, „gutes“ Institut übertragen worden, während sämtliche „schlechten“ Vermögenswerte, nachrangigen Anleihen und Aktien bei der alten „Bad Bank“ verblieben sind. In der Folge werden die nachrangigen Anleihen dieses Instituts nun höchstwahrscheinlich einen sehr niedrigen Erholungswert aufweisen (derzeit werden diese nachrangigen Papiere zu rund 15 Cent gehandelt). Damit dürften den nachrangigen Bankenanleihen nun wohl praktisch sämtliche Verluste angelastet werden, damit diese seitens anderer europäischer Banken abgeschrieben werden können. Ab Anfang 2016 wird man dann zwar auch vorrangige Bankenanleihen abschreiben können, aber bisher bemühen sich Gesetzgeber und Aufsichtsbehörden darum, dass vorrangige Anleihen auch weiterhin zu den „Guten“ zählen. Da im Falle der BES aber alle Depositeneinlagen und vorrangigen Anleihen auf die „gute“ Bank übertragen worden sind (und nur noch ein sehr kleiner Restbestand an nachrangigen Anleihen besteht), werden wohl mehr als 75 Prozent der bestehenden Verbindlichkeiten auf das neue Institut übergehen. Im Hinblick auf die entsprechenden CDS-Kontrakte bedeutet dies, dass auch diese auf die neue Gesellschaft übertragen werden. Deshalb müssen Käufer von Absicherungspapieren auf nachrangige Anleihen der BES auch in diesem Fall wieder einmal erhebliche Verluste auf ihre Anleiheninvestments hinnehmen, während sie gleichzeitig vorrangige Anleihen, die derzeit in der Nähe oder sogar über ihrem Nennwert gehandelt werden, ausliefern müssen. So haben sich Besitzer von Absicherungspapieren das wohl nicht vorgestellt. Und offen gesagt ist es auch nicht richtig.

Die bisherigen Regelungen für Finanz-CDS-Papiere sind also absolut unzureichend. Ab September werden deshalb neue Richtlinien eingeführt, welche die Wirksamkeit solcher Kontrakte deutlich verbessern werden. Zusammengefasst werden diese Veränderungen dazu führen, dass derartige Absicherungen wesentlich mehr Ähnlichkeit mit den entsprechenden vor- und nachrangigen Anleihen haben, was am Ende des Tages ja eigentlich auch beabsichtigt ist. Die grundlegenden Unterschiede zu den bisherigen Regelungen lassen sich in zwei entscheidenden Faktoren zusammenfassen. Zum einen wird ein neues, viertes Kreditereignis eingeführt, bei dem der CDS-Schutz greift: die so genannte staatliche Intervention. Darüber hinaus fallen die „Cross Default“-Rückstellungen weg. Die Einführung des Kriteriums „staatliche Intervention“ als Kreditereignis hat zur Folge, dass CDS-Kontrakte auch in Fällen wie dem der SNS greifen, in denen staatliche Behörden den Wert von Anleihen beeinträchtigen. Dann würden sich die Ansprüche von Besitzern von Absicherungspapieren auf nachrangige Anleihen gegen den niederländischen Staat wegen der Enteignung auf Null belaufen, so dass die Verkäufer von Absicherungspapieren den Nennwert auszahlen müssten. Was die zweite grundlegende Reform bei Finanz-CDS-Kontrakten betrifft, so führt ein Kreditereignis bei nachrangigen CDS-Kontrakten in ihrer heutigen Form zwangsläufig auch zu einem Kreditereignis bei den entsprechenden vorrangigen Papieren. Diese Klausel fällt zukünftig weg, so dass beispielsweise im laufenden Verfahren der Banco Espirito Santo nachrangige CDS-Kontrakte das Schicksal nachrangiger Anleihen teilen würden, während vorrangige Kontrakte denselben Weg gehen würden wie vorrangige Anleihen. Im Gegensatz zu den Spuren in den Gesichtern der „Bond Vigilantes“ halten wir die anstehenden Veränderungen bei CDS-Kontrakten insgesamt also durchaus für positiv.

Nach dem „QE-Auslaufs-Koller“ des Jahres 2013 gehen viele Kommentatoren mittlerweile davon aus, dass die Einstellung der quantitativen Lockerungsmaßnahmen der US-Notenbank bei festverzinslichen Wertpapieren im weiteren Verlauf dieses Jahres eine Verkaufswelle auslösen könnte. In der aktuellen Ausgabe unseres Panoramic Outlook möchte ich Ihnen jedoch eine alternative Sichtweise zu dieser allgemeinen Marktauffassung vorstellen. Zu diesem Zweck habe ich eine Reihe von Entwicklungen an den Anleihenmärkten, welche die Anleger in dieser durch eine außergewöhnlich lockere Geldpolitik geprägten Phase überrascht haben, analysiert. Dabei habe ich mich auf jene Faktoren konzentriert, die ich zurzeit für drei entscheidende „Zinsdämpfer“ halte, derer sich die Investoren bewusst sein sollten:

Angesichts dieser Einflussfaktoren könnten jene, die davon ausgehen, dass die Renditen bei einer Beendigung der QE-Politik wieder auf Vorkrisen-Niveau klettern, letztlich durchaus enttäuscht werden – zumal diese zinsdämpfenden Kräfte nicht nur am Markt für US-Staatsanleihen wirken, sondern sich auch einfach auf die britischen oder europäischen Staatsanleihenmärkte übertragen lassen und somit nützliche Hinweise auf die zukünftige Entwicklung der Renditen liefern könnten. Dadurch wird die Attraktivität anderer festverzinslicher Anlageklassen wie etwa Unternehmensanleihen mit Investmentstatus und Hochzinsanleihen beeinträchtigt. Vermutlich würden extrem niedrige Barzinsen sowie ein stabiles Zinsumfeld für Staatsanleihen aber auch den Märkten für Unternehmensanleihen eine solide Ausgangsbasis bieten, weil die Anleger auch weiterhin bestrebt sein dürften, mit ihren Investments positive reale Erträge zu erwirtschaften. Die komplette Analyse finden Sie hier.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.