Was sagt uns der Einbruch des Baltic Dry-Frachtgüter-Index über das Weltwirtschaftswachstum?

Bei dem Baltic Dry-Index (BDI) handelt es sich um einen auf Tagesbasis ermittelten Kostenindikator für das Verschiffen von Frachtgütern auf Massengutschiffen über diverse Handelsrouten, der auf Basis von Daten berechnet wird, die von Schiffsmaklern an die Baltic Exchange in London gemeldet werden. Seit März dieses Jahres hat dieser Index mehr als 50 Prozent eingebüßt, so dass die Volkswirte bereits befürchten, dass sich in diesem Einbruch ein allgemeiner Abschwung des Welthandels widerspiegelt. Zu den Trockenschüttgütern zählen neben Zement, Kohle und Erz auch Nahrungsmittel wie etwa Getreide. Vieles davon wird von China als Grundlage für sein investitionsgetriebenes Wachstum importiert. Ein deutlicher Rückgang der Nachfrage nach Frachtschiffen, die diese Trockenschüttgüter nach China transportieren, könnte also dafür sprechen, dass die chinesische Konjunktur massiv an Fahrt verliert. Und dies hat offensichtlich auch beträchtliche Auswirkungen auf jene Volkswirtschaften, deren eigenes Wachstum von Exporten nach China abhängig ist. Beispiele dafür sind Australien, Chile, Südafrika und Südkorea , denn bei diesen Staaten machen die Ausfuhren nach China zwischen 21 und 36 Prozent der Exporte insgesamt aus.

Augenscheinlich ist die Nachfrage nach Schiffsfrachtraum aber lediglich ein Teil des Problems. Aufgrund der gestiegenen Erwartungen, dass die „Große Finanzkrise“ mittlerweile hinter uns liegt, hat man die Aktivitäten im Schiffsbau zuletzt deutlich ausgeweitet, zumal China ja auch weiterhin Wachstumsraten im hohen einstelligen Prozentbereich vorgelegt hat. So ist das Angebot an Massengutfrachtraum seit 2010 pro Jahr zwischen 5 und mehr als 15 Prozent angestiegen – in den meisten Zeiträumen sogar deutlicher als die Nachfrage, was die Preise zweifellos belastet hat. Aber nicht nur bei Massengutschiffen, sondern auch bei Containerschiffen besteht derzeit ein beträchtliches Überangebot. Die Reedereien versuchen, diese Angebotsprobleme in den Griff zu bekommen. So ist das Durchschnittsalter von Schiffen bei ihrer Verschrottung von vormals 28 Jahren (2011) auf 21 Jahre (I. Quartal 2014) gesunken. Gleichzeitig sind 4 Prozent der gesamten Flotte stillgelegt worden, während ein Teil der Schiffe sozusagen „mit halber Kraft“ fährt (also langsamer unterwegs ist, um einerseits Treibstoff, andererseits aber auch Hafengebühren zu sparen, die bei einer Stilllegung anfallen würden). Außerdem stornieren die Reedereien die Aufträge für neue Schiffe (im Jahr 2013 wurden 32 Prozent aller bestellten Schiffe nicht wie geplant ausgeliefert, weil sie entweder verschoben oder sogar vollständig storniert wurden). Trotzdem dürfte sich das Problem des Überangebots zumindest in den Jahren 2014 und 2015 eher noch zuspitzen und nicht bessern.

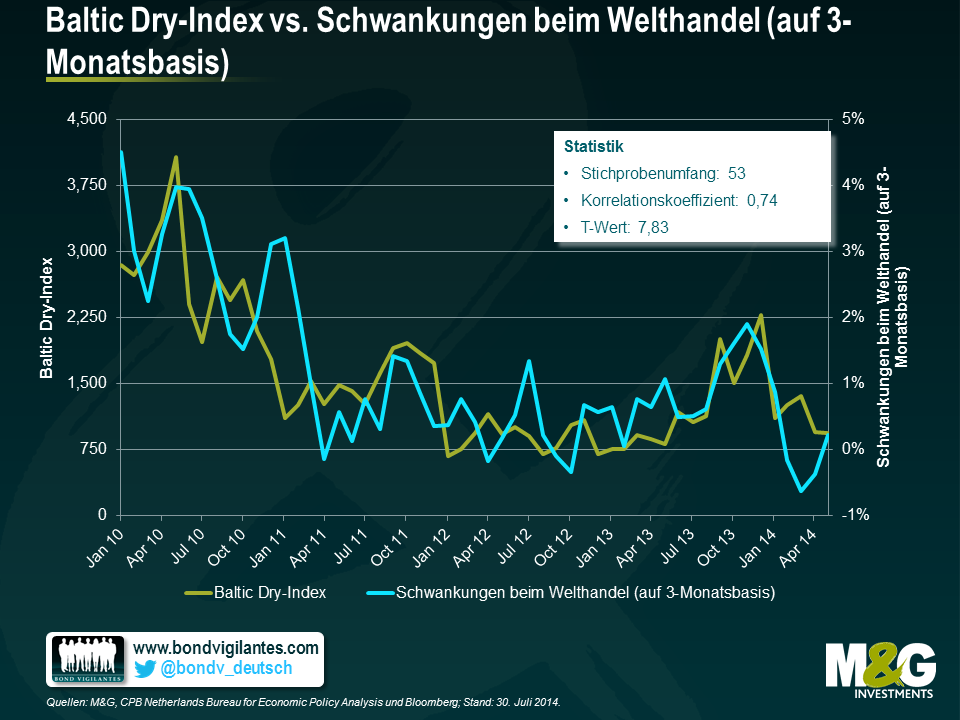

Sagt also der Baltic Dry-Index irgendetwas über den Welthandel und das Weltwirtschaftswachstum aus? Dieser Frage standen wir zunächst skeptisch gegenüber – zwar besteht hierbei seit jeher ein gewisser Zusammenhang (wir haben bereits 2011 hier darüber berichtet), aber hat dieser Indikator angesichts des enormen Anstiegs des Angebots an Schiffsfrachtraum inzwischen möglicherweise an Aussagekraft eingebüßt? Es hat sich jedoch herausgestellt, dass die Korrelation zwischen dem Welthandel und dem BDI sogar EXTREM aussagekräftig ist. Das CPB Netherlands Bureau for Economic Policy Analysis erstellt den monatlich erscheinenden CPB World Trade Monitor. Aus diesen Daten zum Welthandel geht eindeutig hervor, dass die Handelsvolumina seit den letzten Monaten des Jahres 2013 gesunken sind. Im Mai hat der Welthandel im Vergleich zum Vormonat sogar um 0,6 Prozent nachgelassen, obwohl man aufgrund von Schwankungen und saisonalen Effekten eher einen rollierenden 3-Monatsvergleich gegenüber dem vorangegangenen 3-Monatszeitraum bevorzugt. Wie die nachfolgende Grafik zeigt, hat das Wachstum des Welthandels nach einer sehr guten Entwicklung im Jahr 2010 in den letzten Jahren eher stagniert, und auch die kurzzeitige Erholungstendenz von Mitte 2013 ist inzwischen verpufft. Im I. Quartal dieses Jahres hat der Trend des Welthandels dann sogar ins Minus gedreht. Wir haben dieser Welthandels-Kennzahl den Baltic Dry-Index gegenüber gestellt – auf den ersten Blick scheint zwischen diesen beiden Indikatoren kein enger Zusammenhang zu bestehen, doch mit 0,74 ist der Korrelationskoeffizient hoch, während der T-Wert bei 7,83 liegt (dies spricht für eine extrem hohe statistische Signifikanz).

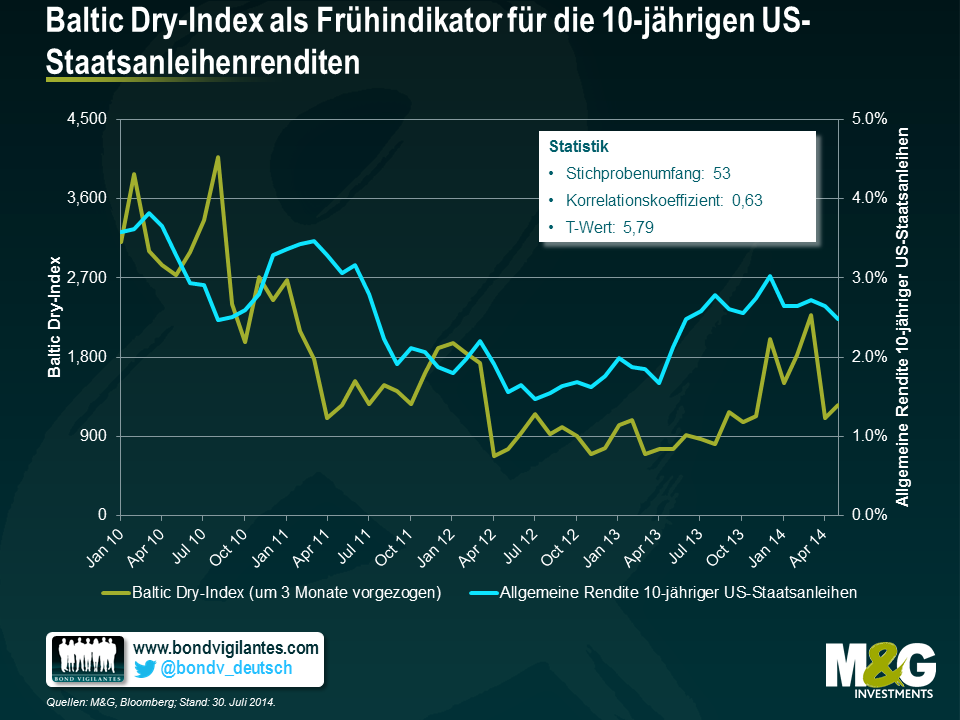

Als wir uns zuletzt mit dem Baltic Dry-Index beschäftigt hatten, stellten wir fest, dass es sich dabei offenbar um einen aussagekräftigen Frühindikator für die Tendenz der 10-jährigen US-Staatsanleihenrenditen handelt. Dabei gingen wir davon aus, dass ein Rückgang des BDI ein Vorbote eines nachlassenden BIP sein könnte, was dann wiederum für niedrigere Zinsen sprechen würde. Und tatsächlich folgte auf das Minus beim BDI Anfang 2011 genau drei Monate später die kräftige Rallye der US-Staatsanleihenrenditen. Dieser Zusammenhang besteht zwar aktuell immer noch, aber als Manager von US-Anleihenfonds müssen wir leider sagen, dass die US-Staatsanleihenrenditen nun eher die Tendenz des BDI voraussagen als umgekehrt (liebe Reeder, bitte nutzen Sie diese Erkenntnis ruhig, um Geld zu verdienen). Nichtsdestotrotz besteht für den Beobachtungszeitraum, der in der oberen Grafik betrachtet wurde, auch eine ziemlich enge Korrelation, wenn man den BDI um drei Monate vorgezogen als Frühindikator zugrunde legt. In diesem Fall scheint sich der BDI durchaus eine gewisse Prognosekraft bewahrt zu haben.

Deshalb werden wir den Baltic Dry-Index auch weiterhin aus denselben Gründen im Auge behalten, aus denen wir das Billion Prices-Projekt im Hinblick auf die Inflation so schätzen. Wenn Sie eine täglich ermittelte, öffentlich zugängliche Kennzahl oder Statistik finden, die einen Monat vor den offiziellen Zahlen (oder sogar noch früher) herausgegeben wird und ein guter Ersatz für eben diese Daten ist, dann ist das schon eine sehr wertvolle Information.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden