DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Über die umstrittene Enthüllungsplattform WikiLeaks und ihren unter Druck stehenden Gründer Julian Assange kann man ja sagen, was man will, aber neben den schwerwiegenden militärischen Geheimnissen, die sie mit Hilfe von Informanten aufgedeckt hat (und für die sie mittlerweile berüchtigt ist), hat diese Organisation auch eine Reihe wirklich großartiger Indiskretionen ans Licht gebracht.

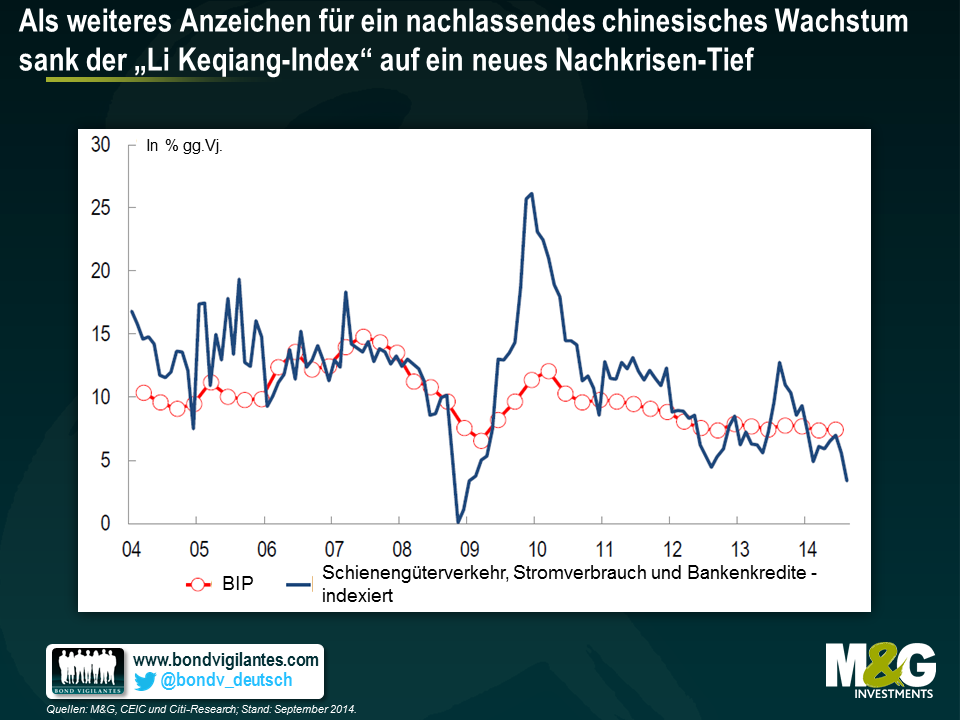

Ein solches enthülltes Geheimnis betrifft eine Äußerung von Li Keqiang – seines Zeichens inzwischen chinesischer Premierminister, damals aber als Vorsitzender der Kommunistischen Partei in der Provinz Liaoning noch weit weniger bekannt – der anlässlich eines Dinners in der US-Botschaft in China im Jahr 2007 einräumte, dass die BIP-Zahlen seines Landes „frisiert“ und damit nicht zuverlässig seien. Li Keqiang fuhr fort, dass er sich stattdessen an drei Wirtschaftsdaten – dem Stromverbrauch, den Volumina im Schienengüterverkehr sowie der Kreditvergabe der Banken – orientiere, wenn er den wirtschaftlichen Fortschritt in seiner Provinz ermitteln wolle.

Die Citigroup hat Li Keqiang beim Wort genommen und einen wirklich genialen „Li Keqiang-Index“ zusammengestellt, der auf den drei oben genannten Konjunkturindikatoren beruht, um so einen Einblick in die wirtschaftliche Stärke Chinas während Lis Amtszeit als Premierminister zu erhalten. Und tatsächlich deutet dieser Index (siehe Grafik) auf einen wesentlich heftigeren Konjunkturabschwung hin als ihn die offiziellen chinesischen BIP-Zahlen ausweisen. Dieser Trend deckt sich übrigens auch mit anderen Daten, die zuletzt in den Fokus der Anleger gerückt sind. Dazu zählt beispielsweise der jüngste Rückgang der Rohstoffpreise (obwohl wir darauf hinweisen möchten, dass der Preis eines Vermögenswertes nicht nur wegen einer geringeren Nachfrage, sondern auch aufgrund eines gestiegenen Angebots fallen kann – und speziell einige große Eisenerz- und Kohleförderer haben ihr Angebot kürzlich deutlich erhöht).

An dieser Stelle könnte man anführen, dass die Aussagekraft der Daten, die dem „Li Keqiang-Index“ zugrunde liegen, nun ebenfalls beeinträchtigt sein könnte, weil bereits im Jahr 2010 öffentlich verkündet wurde, welche Wirtschaftsdaten Li für zuverlässig hält und welche eben nicht. Unabhängig davon scheinen die unterschiedlichen Datenquellen aber für einen Standpunkt zu sprechen, den wir bereits seit vielen Jahren vertreten – nämlich, dass China mit wehenden Fahnen auf einen ziemlich heftigen Konjunkturabschwung zusteuert. Und dass die ganze Sache letztlich doch noch gut ausgeht, ist kaum vorstellbar – zumindest nicht für die vielen Länder, die in zunehmendem Maße von der chinesischen Wirtschaft abhängig sind und jetzt durch eine Konjunkturschwäche Chinas stark in Mitleidenschaft gezogen werden könnten..

Das Verhältnis von Investitionen zum BIP steigt in China auf insgesamt nicht mehr tragbare 54,4 Prozent. Es besteht Grund zur Sorge

Die China-Prognose von Professor Michael Pettis: ein reales Wachstum von durchschnittlich 3 bis 4 Prozent im nächsten Jahrzehnt. Und das wäre schon ein gutes Ergebnis.

Falls die chinesische Wirtschaft einer Neuausrichtung unterzogen wird und das Wachstum nachlässt – was zweifellos geschehen muss – wer schaut dann dumm aus der Wäsche?

Der chinesische Immobilienmarkt, ganz ohne Zauber – geht dem Drachen die Luft aus?

Letztendlich hat sich die EZB nun ebenfalls in den „quantitativen Lockerungs-Reigen“ eingereiht. In den vergangenen Jahren haben die meisten etablierten Volkswirtschaften das geldpolitische Instrument unsterilisierter Wertpapierkäufe zwar bereits in großem Stil genutzt, doch im nächsten Monat – in dem die US-Notenbank ihr Programm übrigens beendet – wird nun auch die EZB erstmals ihr Arsenal an QE-Maßnahmen plündern und ein Programm zum Aufkauf forderungsbesicherter Wertpapiere (Asset Backed Securities, ABS) auflegen.

Die EZB hofft, mit Hilfe dieses Programms – das sich auf „einfach strukturierte, transparente und reale“ ABS konzentriert – die Kreditvergabe an die Realwirtschaft anzukurbeln und dadurch das omnipräsente Schreckgespenst der Deflation zu verscheuchen. Außerdem sollte ein gesunder Markt für ABS den Banken hoffentlich eine langfristige Alternative zu den billigen Finanzspritzen der Notenbank bieten. Schließlich werden diese Instrumente durch unterschiedlichste Arten von Krediten wie beispielsweise Fahrzeugfinanzierungen, Hypotheken und Kreditkartenzahlungen abgesichert.

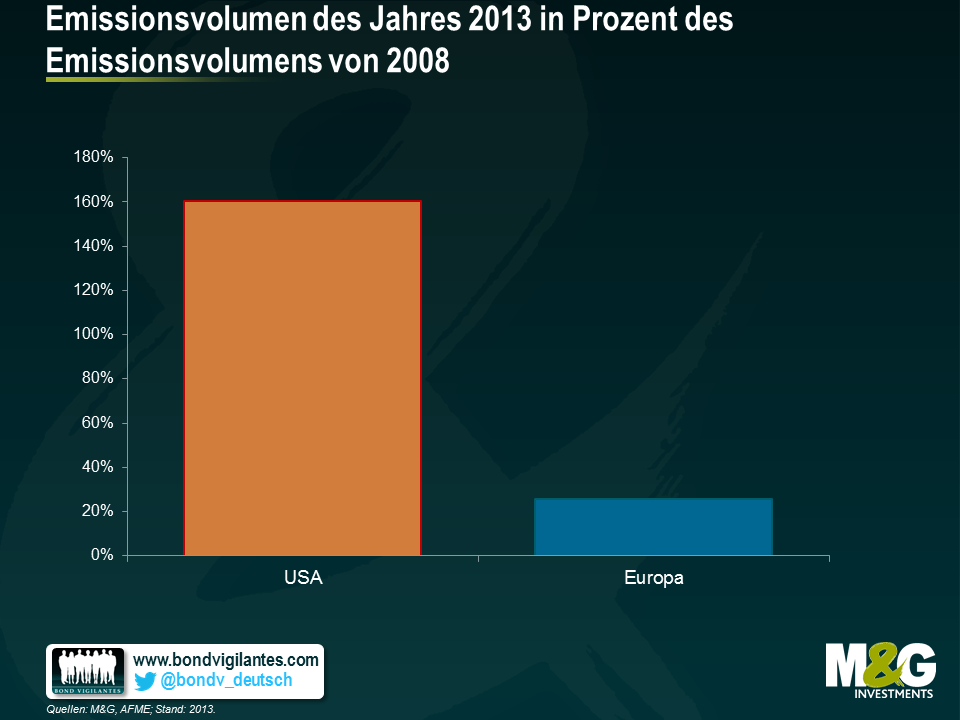

Es ist ziemlich offensichtlich, dass der europäische Markt eine solche Stärkung dringend nötig hat, denn infolge der Finanzkrise sind die entsprechenden Aktivitäten dort beinahe zum Erliegen gekommen. So belief sich das Emissionsvolumen europäischer ABS im Jahr 2013 laut Daten der Association for Financial Markets in Europe auf lediglich 183 Mrd. Euro, nachdem es 2008 noch bei 711 Mrd. Euro gelegen hatte. Im Gegensatz dazu ist der US-Markt in einem wesentlich besseren Zustand. Dort wurden 2013 ABS im Wert von 1,5 Bio. Euro begeben – deutlich mehr als noch im Jahr 2008, in dessen Verlauf sich das Emissionsvolumen in Euro gerechnet auf 934 Mrd. belief.

Allerdings – und dieser Einwand ist durchaus angebracht – steht die EZB derzeit vor einer ziemlich hohen aufsichtsrechtlichen Hürde. Dabei geht es um die Behandlung von Verbriefungen, wie sie aus dem jüngsten Entwurf der Solvency II-Richtlinie hervorgeht, und betrifft damit auch durch Hypothekendarlehen besicherte Wertpapiere, so genannte Residential Mortgage Backed Securities (RMBS). Denn die Solvency II-Richtlinie sieht nach aktuellem Stand vor, dass Versicherungsgesellschaften (die vor der Krise noch zu den wichtigsten Investoren zählten) bei einem Engagement in einem 5-jähigen niederländischen RMBS mit einem AAA-Rating doppelt so viel Kapital vorhalten müssen wie bei einer Investition in eine gedeckte Schuldverschreibung (Covered Bond) mit identischer Bonitätsqualität und gleicher Laufzeit, die durch ähnliche Vermögenswerte abgesichert ist. Für die meisten Emittenten aus den Peripheriestaaten der Eurozone ist die Lage sogar noch schlimmer: Wird bei 5-jährigen spanischen RMBS mit einer Einstufung von A+ eine Kapitalreserve von rund 20 Prozent gefordert, so sind es bei vergleichbaren Covered Bonds nur 7 Prozent. Obwohl diese Vorgaben für Vermögensverwalter wie uns nicht gelten, dürften diese Einschränkungen auf Versicherer – die sich andernorts bessere Chancen auf Kapitalerträge ausrechnen können – zweifellos abschreckend wirken.

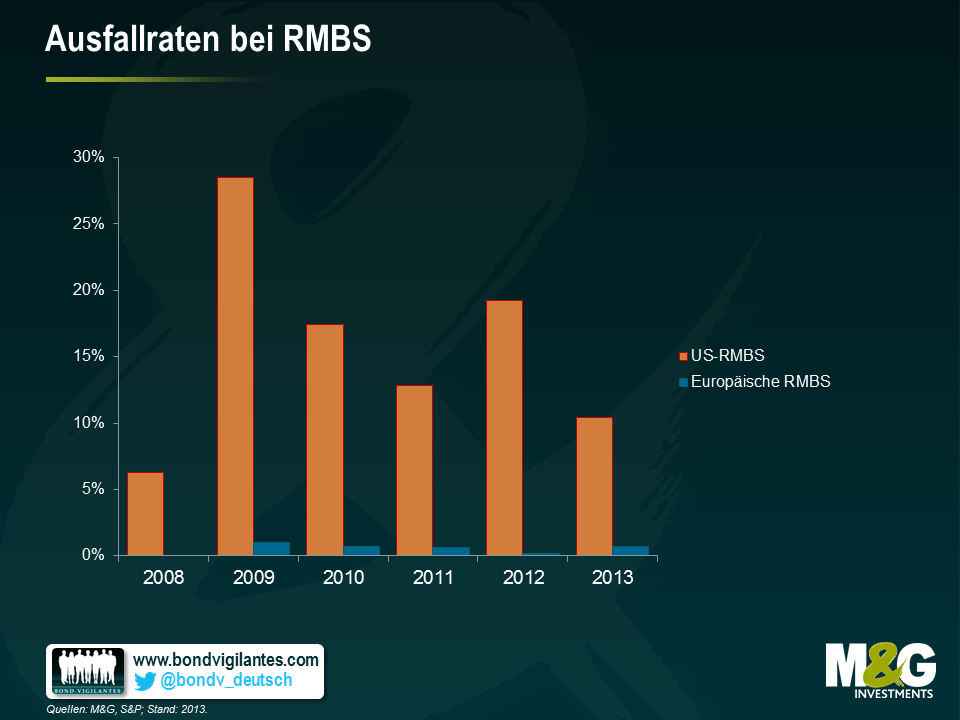

Hinter diesen höheren Kapitalanforderungen steht sicherlich die Idee, die Bilanzen vor möglichen Zahlungsausfällen zu schützen. Ein kurzer Blick auf die aktuellen Ausfallraten liefert in diesem Zusammenhang jedoch interessante Erkenntnisse. Denn laut einer Studie von Standard & Poor‘s betrugen die Ausfallraten europäischer RMBS in den letzten sechs Jahren höchstens 1 Prozent. In den USA hingegen, wo die Kapitalanforderungen eher denen von Unternehmensanleihen entsprechen, waren die Ausfallraten von RMBS zuletzt wesentlich höher – bis zu 28,5 Prozent im Jahr 2009 – und lagen auch 2013 noch bei knapp über 10 Prozent. Obwohl es bei der aufsichtsrechtlichen Klassifizierung von ABS natürlich einige Unterschiede gibt, sind die Kapitalanforderungen bei sämtlichen Instrumenten in den USA im Allgemeinen deutlich niedriger als bei ihren jeweiligen europäischen Pendants.

Dies ist in doppelter Hinsicht ein besonders großes Problem: Zum einen hofft die EZB, im Oktober mit ihren ABS-Aufkäufen beginnen zu können, zum anderen steht aber bereits Ende September die Abstimmung über den jüngsten Entwurf der Solvency II-Richtlinie an. Falls die Europäische Kommission den derzeitigen Entwurf nicht noch umgehend anpasst, dürften sich sämtliche Versuche der EZB, den Markt anzukurbeln, als vergebliche Bemühung erweisen. Die EZB müsste zumindest die Kapitalanforderungen für Instrumente wie RMBS mit denen anderer wertpapiermäßig besicherter Produkte wie etwa Covered Bonds gleichsetzen.

Im Grunde genommen gibt es für Emittenten kaum Anreize, diese Instrumente überhaupt anzubieten, sofern sich die Nachfrage danach auf die EZB selbst beschränkt. In diesem Fall dürfte der Markt wohl auch weiterhin stagnieren, so dass eine wertvolle Chance, die Kreditvergabe an die Realwirtschaft zu stärken, ungenutzt verstreichen würde.

In den etablierten Industriestaaten wird im Hinblick auf das Zinsumfeld derzeit eine neue Ära eingeläutet, denn allmählich geht die Zeit einer immer lockeren Geldpolitik zu Ende. Da die US-Notenbank (Fed) ihre quantitativen Lockerungsmaßnahmen langsam auslaufen lässt, erwarten die Anleger demnächst die ersten Zinsanhebungen seit vielen Jahren, und zwar zunächst in Großbritannien und kurz darauf wohl auch in den USA. Deshalb geht es bei der ganzen Debatte inzwischen nicht mehr darum, „ob“ die Zinsen zukünftig wieder ansteigen werden, sondern nur noch darum, „wann“ und „wie schnell“. Vor allem seitens der Anleiheninvestoren hat diese Trendwende jedoch eine Vielzahl schwer zu beantwortender Fragen aufgeworfen. Denn nachdem sie in der Vergangenheit in hohem Maße von sinkenden Renditen und schrumpfenden Zinsdifferenzen profitiert haben, dürfte der Übergang hin zu einem aggressiveren geldpolitischen Zyklus für die Erträge vieler festverzinslicher Anlageklassen nun wesentlich größere Probleme und Belastungen mit sich bringen.

Deshalb sind Anlageinstrumente, mit denen Investoren diesem Umfeld trotzen können, zuletzt zu Recht auf reges Interesse und große Aufmerksamkeit gestoßen. In der aktuellen Ausgabe unseres M&G Panoramic Outlook richten wir unseren Fokus auf eine dieser Anlageformen: variabel verzinste Hochzinsanleihen – im Englischen auch als High Yield Floating Rate Notes (FRN) bezeichnet. In den letzten Jahren ist dieses Anlageinstrument bei vielen Emittenten immer beliebter geworden, so dass dieser Markt mittlerweile auf ein Volumen von insgesamt 44 Mrd. US-Dollar angewachsen ist.

Ein Hochzinspapier mit variablem Zinssatz zeichnet sich durch zwei entscheidende Kennzeichen aus: (1) einen variabel verzinsten Kupon, der automatisch an ein sich veränderndes Zinsumfeld angepasst wird, sowie (2) einen relativ hohen Credit-Spread, in dem sich das zusätzliche Kreditrisiko eines Emittenten unterhalb Investmentstatus widerspiegelt.

Durch die Kombination dieser beiden Eigenschaften können Anleger nicht nur aktuell attraktive Erträge erzielen, sondern auch zukünftig von höheren Kupons profitieren, falls die Zinsen ansteigen sollten – und zwar ohne damit verbundenen Kapitalverlust. Dieser letzt genannte Charakterzug – die fehlende Anfälligkeit des Kapitals für steigende Zinsen – ist der entscheidende Unterschied gegenüber traditionellen Anleihen mit fixem Kupon, deren Kurse im Falle aufwärts tendierender Renditen sinken.

In dieser Ausgabe gehen wir ausführlich auf die Charakteristika und die Struktur des Marktes für variabel verzinste Hochzinsanleihen ein. Neben den entscheidenden Renditetreibern werfen wir darüber hinaus auch einen Blick auf einige Risiken und gehen der Frage nach, wie diese gesteuert werden können.

Dank einer seit fünf Jahren anhaltenden Konjunkturerholung in den USA kehrt der Arbeitsmarkt schnell zu alter Stärke zurück. So stellen die Arbeitgeber wieder vermehrt neue Mitarbeiter ein und haben in den letzten sechs Monaten 1,3 Millionen neue Arbeitsplätze geschaffen. Gleichzeitig geht die Arbeitslosenquote rasant auf ein Niveau zurück, das die US-Notenbank dazu veranlassen könnte, allmählich wieder über eine Anhebung der Zinsen nachzudenken. Insgesamt scheinen sich also sämtliche Arbeitsmarkt-Indikatoren verbessert zu haben – mit einer Ausnahme, die für die Arbeitnehmer aber von größter Bedeutung sein sollte: die Löhne.

Tatsächlich ist die Lohninflation der entscheidende fehlende Teil dieser „Erholungsfaktoren“. Dessen Fehlen scheint zu der so schnell wieder anziehenden Konjunktur in einem gewissen Widerspruch zu stehen. Ein triftiger Grund dafür könnte der Umstand sein, dass es sich bei den Löhnen um einen prozyklischen Indikator handelt, der den wirtschaftlichen Trend nur verzögert nachvollzieht. Eine andere Begründung, die auch US-Notenbankchefin Janet Yellen kürzlich angeführt hat: Die Löhne könnten während der ausgeprägten Rezession nicht deutlich genug angepasst worden sein und würden deshalb erst dann wieder ansteigen, wenn die Arbeitgeber die „Überbezahlung“ der letzten Jahre wieder ausgeglichen haben.

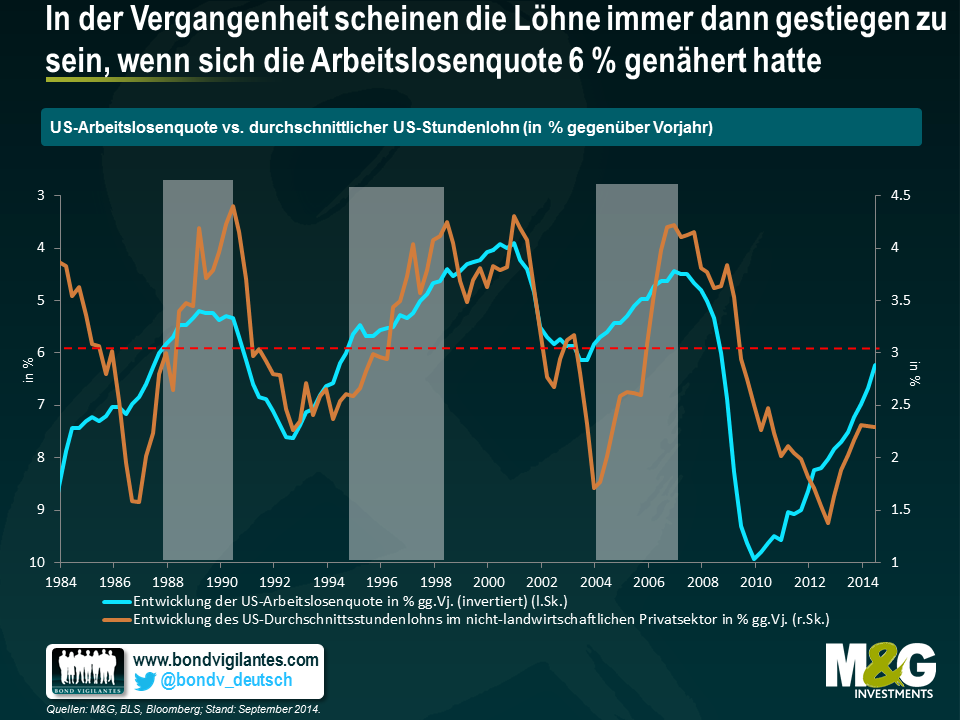

Da die US-Wirtschaft aber weiter anzieht und sich die Unternehmen zusehends wieder erholen, könnte sich auch die Lohnsteigerungen am Arbeitsmarkt demnächst wieder beschleunigen. Man hat in der Wirtschaftsgeschichte stets nach Anhaltspunkten für die zukünftige konjunkturelle Entwicklung Ausschau gehalten – was aus der Retrospektive betrachtet auch nicht so schwer war. Betrachtet man die US-Arbeitsmarktdaten der letzten 30 Jahre, so stellt man einen interessanten Zusammenhang zwischen den Arbeitslosenzahlen und dem Lohnniveau (auf Basis der Stundenlöhne aller Beschäftigten im nicht-landwirtschaftlichen Privatsektor) fest. Wie die nachfolgende Grafik zeigt, scheinen die Löhne in der Vergangenheit immer dann gestiegen zu sein, wenn sich die US-Arbeitslosenquote einem Niveau von 6 Prozent angenähert oder dieses sogar erreicht hat. Vielleicht wiederholt sich Geschichte ja nicht, doch Parallelen sind durchaus möglich.

Da die Arbeitslosenquote jüngst auf 6,1 Prozent gesunken ist und die Nominallöhne gleichzeitig weiter steigen, könnten die USA schneller als ursprünglich von der Fed erwartet zur Vollbeschäftigung zurückkehren. Bei welcher Arbeitslosenquote wir es aber wirklich mit einer Vollbeschäftigung zu tun haben, steht allerdings nach wie vor sehr zur Debatte. Ds Federal Open Market Committee der US-Notenbank (FOMC) geht zwar davon aus, dass die inflationsstabile Arbeitslosenquote(kurz „NAIRU“, d.h. die Arbeitslosenquote kann sinken, ohne dadurch Kapazitätsprobleme hervorzurufen, während die Nachfrage zeitgleich die Inflation nach oben treibt) momentan bei etwa 5,4 Prozent liegt – wobei die mangelnde Arbeitsauslastung Anlass zur Sorge gibt – steigende Löhne würden jedoch ein höheres Niveau signalisieren.

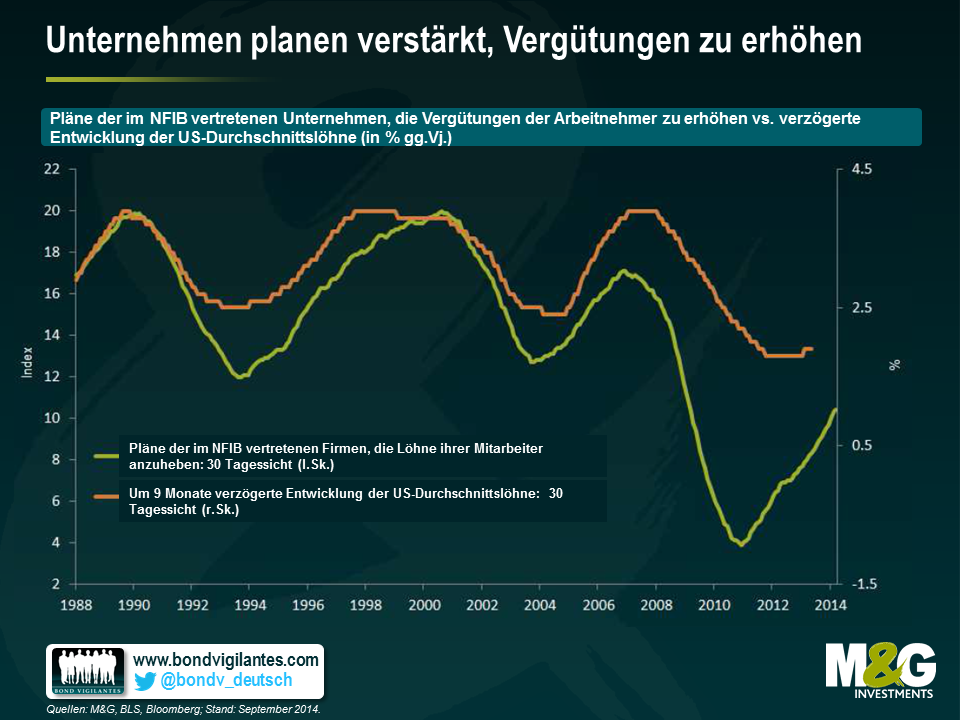

Ein weiteres Anzeichen für einen zunehmenden Druck auf die Löhne liefert auch der National Federation of Independent Business(NFIB)-Index zu den geplanten Vergütungsstrukturen, der mit Blick auf die nächsten 12 Monate als gängigster Indikator für den Lohnanstieg kleinerer Firmen gilt. Dieser Index scheint deshalb besonders aussagekräftig zu sein, da kleinere und mittelständische Unternehmen (also Firmen mit weniger als 500 Mitarbeitern) in der Tat das Rückgrat der amerikanischen Wirtschaft bilden – immerhin entstehen unter dem Strich zwei von drei neuen Arbeitsplätzen bei solchen Firmen. Die nachfolgende Grafik zeigt, wie der NFIB-Index im letzten Jahr Fahrt aufgenommen hat und inzwischen wieder ein Niveau erreicht hat, auf dem er zuletzt vor der Rezession war.

Aus der jüngsten Erhebung im Zusammenhang mit der Schaffung neuer Arbeitsplätze sowie der Mitarbeiterfluktuation (JOLTS), die vom Arbeitsministerium durchgeführt wurde, geht hervor, dass die Zahl der vakanten Stellen zuletzt wieder auf Vor-Krisen-Niveau angestiegen ist, weil ein hoher Prozentsatz der Arbeitgeber Probleme haben, qualifizierte Mitarbeiter zu bekommen. Um die benötigten Arbeitskräfte für sich zu gewinnen, müssen die Arbeitgeber die Vergütungen erhöhen. Vergleicht man den NFIB-Index mit den verzögerten Daten zur Gehaltsentwicklung, so erkennt man auf lange Sicht interessanterweise eine enge Korrelation. Und da die Zahl der Unternehmen, die davon ausgeht, ihre Vergütungen demnächst zu erhöhen, momentan kräftig ansteigt, dürfte auch die Entwicklung der Löhne diesem Trend folgen.

Da das Verhältnis von Angebot und Nachfrage am Arbeitsmarkt immer enger wird, wäre ein weiterer Lohnanstieg keine Überraschung. Die meisten Kennzahlen zum Lohnniveau (einschließlich des viel beachteten Lohnkosten-Index und des Lohnstückkosten-Index) legen momentan eindeutig zu. , Diese Entwicklung wird wohl auch solange anhalten, bis das Wirtschaftswachstum wieder an Kraft verliert oder es zu einem sprunghaften Anstieg der Produktivität kommt. Im Jahr 1994, als die US-Notenbank gerade am Beginn einer Reihe aggressiver Zinsanhebungen stand, betrug der US-Lohnanstieg im Vergleich zum Vorjahr lediglich 2,4 Prozent. Momentan liegt das Wachstum bei 2,5 Prozent. Bisher haben die Vertreter der Fed stets erklärt, dass am Arbeitsmarkt nach wie vor freie Kapazitäten vorhanden sind und der sehr ruhige finanzpolitische Kurs deshalb beibehalten werden muss. Doch könnten die Aussichten auf steigende Löhne in einer Volkswirtschaft, die sich mit Riesenschritten der Vollbeschäftigung nähert, nicht der ausschlaggebende Faktor sein, der die US-Notenbank letztlich dazu veranlasst, diesen Standpunkt zu ändern?poli

Richard schrieb vor kurzem über die außergewöhnlichen Zeiten an den Anleihenmärkten. Obwohl die Anleihenrenditen aktuell so niedrig sind wie seit mehreren Jahrhunderten nicht mehr und Zentralbanken überall auf der Welt ihre Bilanzen massiv verlängern, geht es mit der globalen Konjunkturerholung nur stockend voran.

In den USA und Großbritannien signalisieren die Makrodaten eine halbwegs akzeptable wenn auch unspektakuläre Erholung, im Euroraum ist jedoch wenig davon zu spüren. Tatsächlich muss man lange suchen, bis man auf einigermaßen erfreuliche Daten stößt. Die Stimmungsindikatoren für die Wirtschaft und das Verbrauchervertrauen signalisieren zwar weiterhin eine moderate Erholung, aber Teile Europas befinden sich technisch gesehen wieder in der Rezession, und die Inflation ist und bleibt zu niedrig. Zuletzt stand der VPI bei lediglich 0,4 Prozent, die deutschen inflationsindexierten Anleihen berücksichtigen eine 5-jährige Inflation von 0,6 Prozent, und die längerfristigen Erwartungen zeigen, dass so mancher an der Fähigkeit der EZB zweifelt, ihre Inflationsziele zu erreichen.

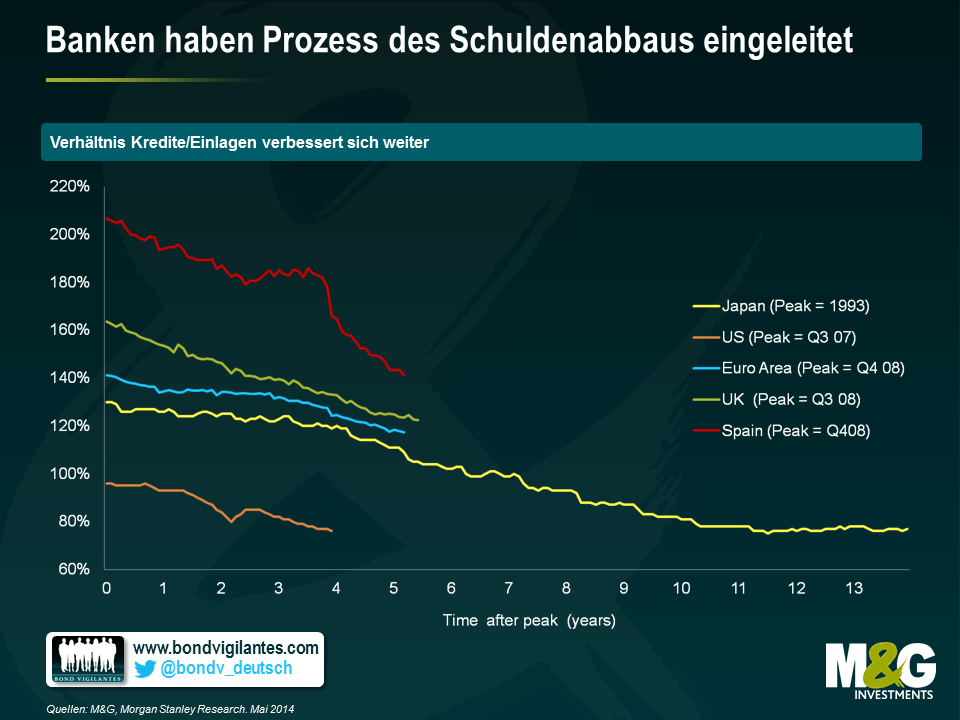

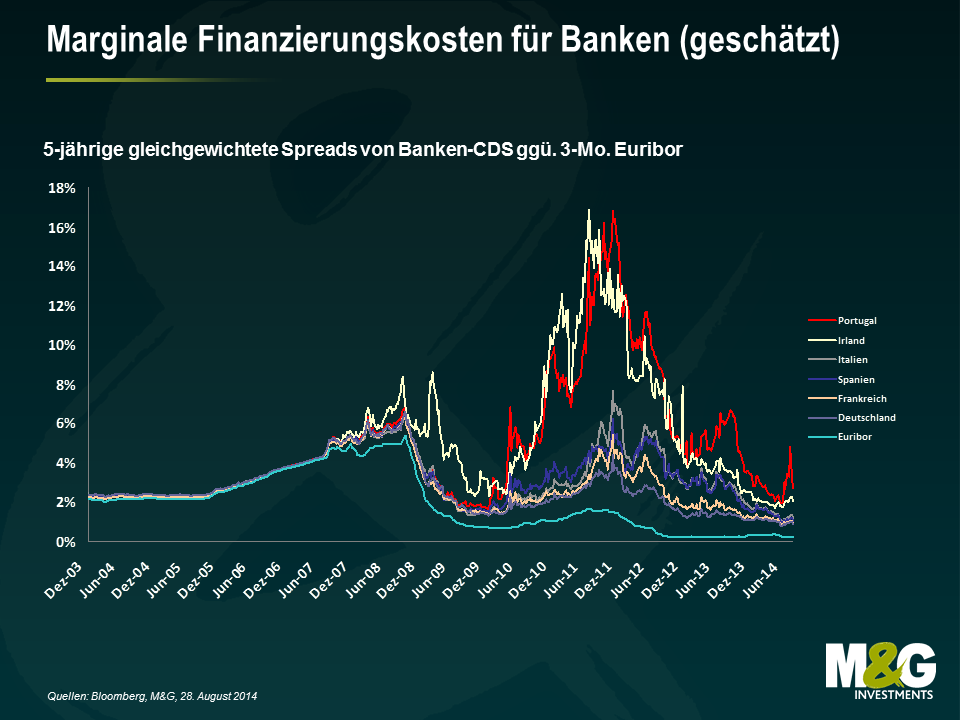

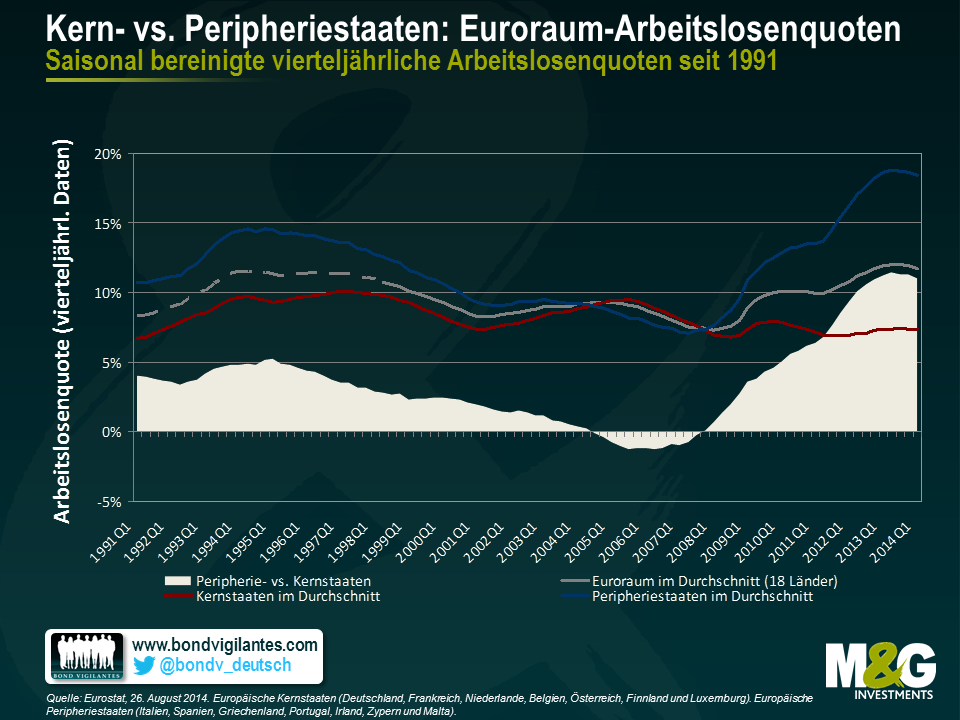

Die schiere Größe des europäischen Bankensystems bleibt der Schlüssel zum Verständnis der Probleme, mit denen sich die Entscheider in Europa herumschlagen müssen. Berücksichtigt man, dass das Bankensystem (im Vergleich zum BIP) dreimal so groß ist wie in den USA, deutlich mehr „faule“ Kredite existieren und – wie die Abbildung unten zeigt – unbedingt Schulden abgebaut werden müssen, dann überrascht es nicht, dass die so genannten Transmissionsmechanismen offenbar nicht mehr richtig greifen. Der Mittelstand leidet weiter unter der mangelnden Kreditvergabe an die Wirtschaft im Euroraum insgesamt und in der Peripherie im Besonderen. Entsprechend außergewöhnlich hoch ist auch die Arbeitslosigkeit. Letztere beginnt gerade erst, sich auf hohem Niveau zu stabilisieren, wie die zweite Abbildung unten zeigt.

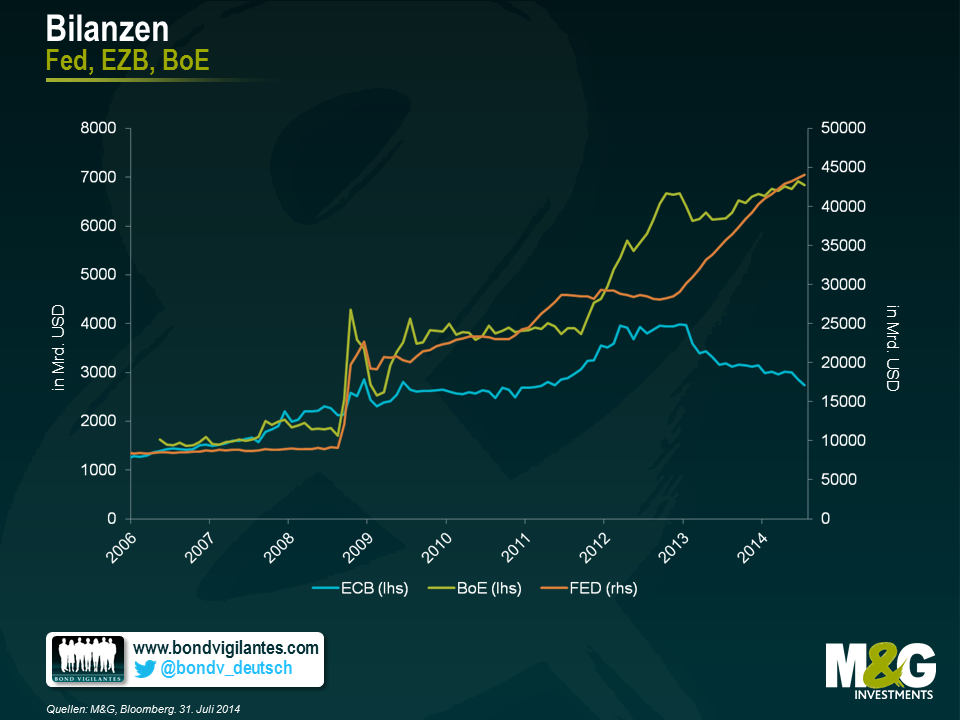

Angesichts der früheren Forderungen nach Sparmaßnahmen in Europa, infolge derer die Länder nicht mit antizyklischer Fiskalpolitik arbeiten konnten, sowie der nur zögernd fortschreitenden Strukturreformen muss die meiste Arbeit von der Geldmarktpolitik und der EZB geleistet werden. Dessen ungeachtet hat die EZB aus unterschiedlichen Gründen deutlich weniger massiv eingegriffen als die US-Notenbank, die Bank of England und die Bank of Japan, die kein Problem damit haben, ihre Bilanzen erheblich zu verlängern.

Die Folgen davon waren ein überbewerteter Euro, importierte Disinflation und mangelnde Investitionen. Nachdem die EZB mit reduzierten Refinanzierungsoptionen, Erwartungslenkung und längerfristigen Refinanzierungsgeschäften (LTRO) sowie zielgerichteten langfristigen Refinanzierungsgeschäften (TLTRO) hantiert hat, wird sie letztendlich – wie andere Zentralbanken auch – wohl gezwungen sein, in großem Umfang Vermögenswerte aufzukaufen.

Noch spricht die EZB zwar vermutlich nicht über dieses Ankaufprogramm, die so genannte „quantitative Lockerung“, letztlich aber kann in nächster Zeit wahrscheinlich nur auf diesem Wege sichergestellt werden, dass das Bankensystem in Europa deutlich mehr Kredite an die Realwirtschaft vergibt. Dadurch wiederum sollten die Inflationserwartungen und potenziell auch das Wachstum steigen und die EZB in der Lage sein, die ihr vorgegebenen Ziele zu erreichen.

In Europa erfordern außergewöhnliche Zeiten außergewöhnliche Maßnahmen. Die Arbeit der EZB ist noch nicht getan, selbst wenn sich einige Mitglieder mit Händen und Füßen gegen die quantitative Lockerung wehren. Ich gehe davon aus, dass die europäischen Anleihenrenditen noch eine ganze Weile niedrig bleiben werden.

Die Zinsen – und zwar sowohl die lang- als auch die kurzfristigen – sind in Europa beispiellos niedrig. Der dafür entscheidende Faktor ist die Auffassung , dass die Beschäftigtenzahlen und die Inflation noch länger niedrig bleiben werden. Die EZB betrachtet das nicht ohne Sorge, und so ist die Rede von Draghi in Jackson Hole wohl dahingehend zu interpretieren, dass die Geldmarktpolitik weiter gelockert werden könnte. Die Zeiten scheinen außergewöhnlich.

Wie wir in diese Lage geraten sind, ist relativ einfach erklärt: Ein globaler Bankenkollaps im Jahr 2008 und weitere lokale Verwerfungen im europäischen Bankensystem infolge der Staatsanleihenkrise der Jahre 2011 und 2012 brachten uns dorthin.

Mit der Abbildung unten wollen wir versuchen, die wahren Niveaus der Kreditzinsen aufzuzeigen. Die Betrachtung eines Substituts der Finanzierungskosten, zu dem der 3-monatige Euribor hinzuaddiert wird, zeichnet ein besseres Bild der realen monetären Bedingungen als eine ausschließliche Analyse der aggregierten EZB-Zinsen. Während der Eurokrise wurde die Geldmarktpolitik zwar gestrafft, in den Peripherieländern allerdings stärker als in den Kernstaaten.

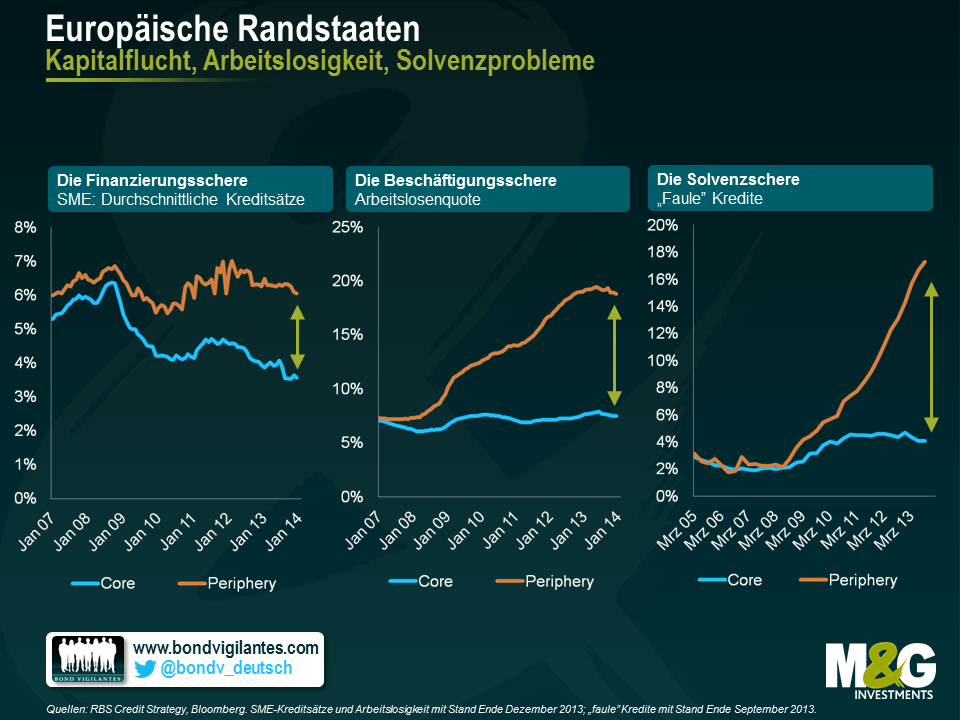

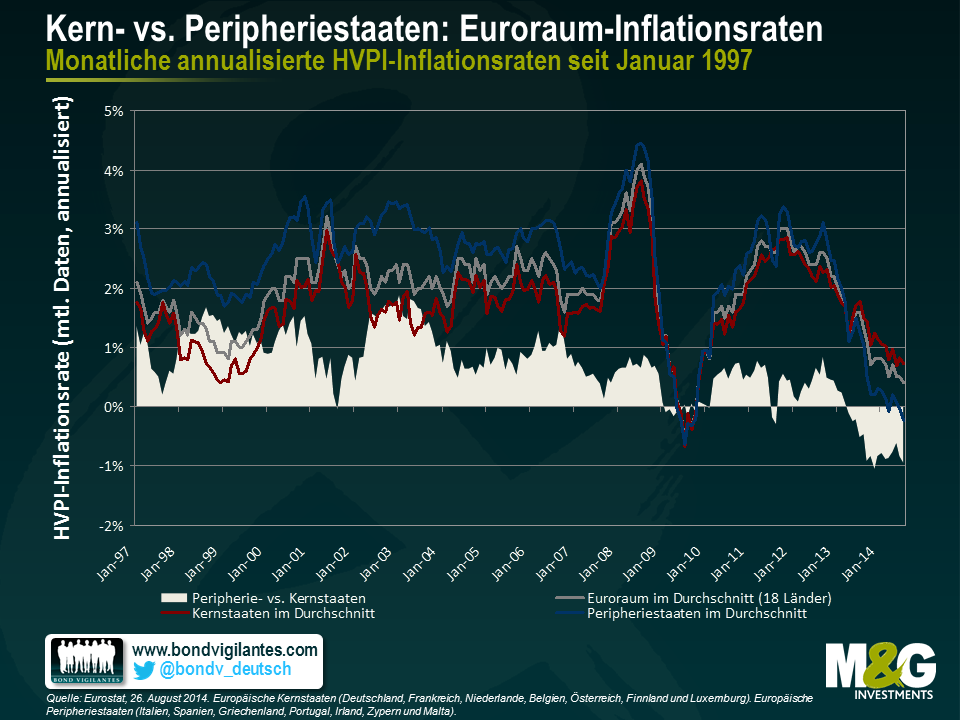

In den folgenden Abbildungen zeigen wir die Inflations- und Beschäftigungsdaten der Kern- und der Peripheriestaaten. Diese illustrieren, dass überall dort, wo die Geldmarktpolitik gestrafft wurde, die Arbeitslosigkeit gestiegen und die Inflation gesunken ist. Die Schwäche des Euroraums und besonders der Peripheriestaaten überrascht nicht, wenn man den schweren monetären Schock bedenkt, den sie während der Eurokrise erlitten haben. Offenbar scheint die Geldmarktpolitik also immer noch zu funktionieren.

In der Folge wurde die reale Geldmarktpolitik ab dem Sommer 2012 dann bis heute extrem aggressiv gelockert. Davon sollten der Euroraum insgesamt und besonders die Peripheriestaaten profitieren. Generell geht man davon aus, dass die Geldmarktpolitik mit 18-monatiger Verzögerung wirkt, und interessanterweise sinkt die Arbeitslosenquote bereits. Dieser Trend wird sich vermutlich fortsetzen.

Unsere Zinssituation ist zwar außergewöhnlich, die volkswirtschaftlichen Komponenten sind es jedoch nicht: Von 1994 bis 1997 war die Arbeitslosigkeit ebenso hoch wie heute, und zwischen 1999 und 2009 lag die Inflation bei unter 1,0%.

Wenn die Konjunkturdaten und der Markt auseinanderdriften, muss man entscheiden, was richtig ist. Ich habe den Eindruck, dass die Geldmarktpolitik wirkt und die massive Lockerung seit 2012 letztendlich die Arbeitslosigkeit senkt und eine deutliche Deflation verhindert. Außergewöhnlich niedrige Zinsen in Europa scheinen unter volkswirtschaftlichen Aspekten weder ins aktuelle noch in das mögliche zukünftige Bild zu passen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.