Sind die Löhne am US-Arbeitsmarkt am Wendepunkt?

Dank einer seit fünf Jahren anhaltenden Konjunkturerholung in den USA kehrt der Arbeitsmarkt schnell zu alter Stärke zurück. So stellen die Arbeitgeber wieder vermehrt neue Mitarbeiter ein und haben in den letzten sechs Monaten 1,3 Millionen neue Arbeitsplätze geschaffen. Gleichzeitig geht die Arbeitslosenquote rasant auf ein Niveau zurück, das die US-Notenbank dazu veranlassen könnte, allmählich wieder über eine Anhebung der Zinsen nachzudenken. Insgesamt scheinen sich also sämtliche Arbeitsmarkt-Indikatoren verbessert zu haben – mit einer Ausnahme, die für die Arbeitnehmer aber von größter Bedeutung sein sollte: die Löhne.

Tatsächlich ist die Lohninflation der entscheidende fehlende Teil dieser „Erholungsfaktoren“. Dessen Fehlen scheint zu der so schnell wieder anziehenden Konjunktur in einem gewissen Widerspruch zu stehen. Ein triftiger Grund dafür könnte der Umstand sein, dass es sich bei den Löhnen um einen prozyklischen Indikator handelt, der den wirtschaftlichen Trend nur verzögert nachvollzieht. Eine andere Begründung, die auch US-Notenbankchefin Janet Yellen kürzlich angeführt hat: Die Löhne könnten während der ausgeprägten Rezession nicht deutlich genug angepasst worden sein und würden deshalb erst dann wieder ansteigen, wenn die Arbeitgeber die „Überbezahlung“ der letzten Jahre wieder ausgeglichen haben.

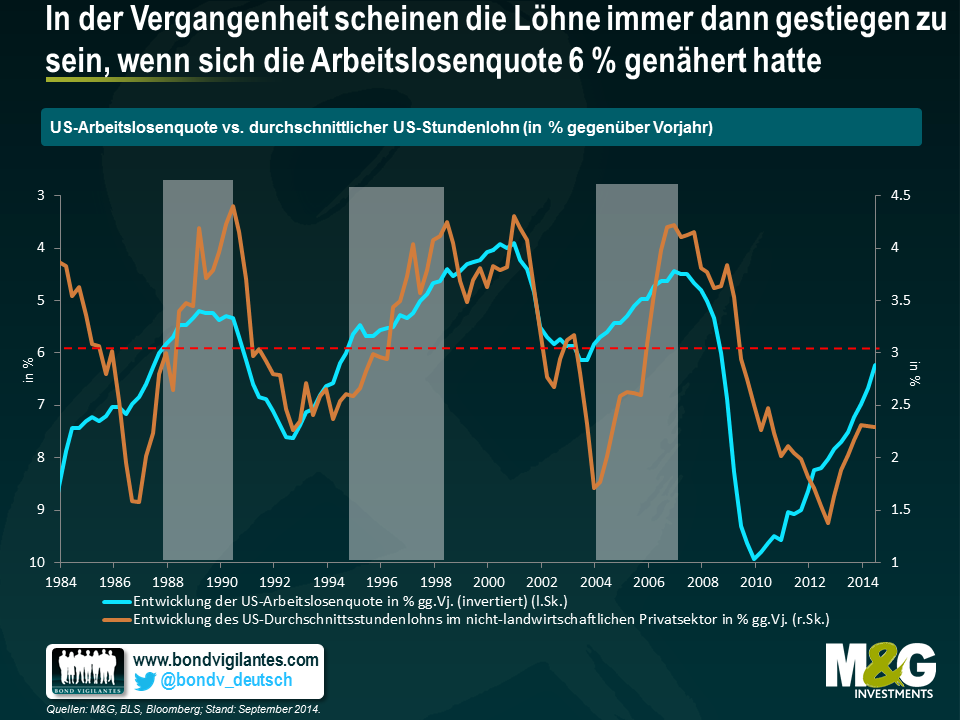

Da die US-Wirtschaft aber weiter anzieht und sich die Unternehmen zusehends wieder erholen, könnte sich auch die Lohnsteigerungen am Arbeitsmarkt demnächst wieder beschleunigen. Man hat in der Wirtschaftsgeschichte stets nach Anhaltspunkten für die zukünftige konjunkturelle Entwicklung Ausschau gehalten – was aus der Retrospektive betrachtet auch nicht so schwer war. Betrachtet man die US-Arbeitsmarktdaten der letzten 30 Jahre, so stellt man einen interessanten Zusammenhang zwischen den Arbeitslosenzahlen und dem Lohnniveau (auf Basis der Stundenlöhne aller Beschäftigten im nicht-landwirtschaftlichen Privatsektor) fest. Wie die nachfolgende Grafik zeigt, scheinen die Löhne in der Vergangenheit immer dann gestiegen zu sein, wenn sich die US-Arbeitslosenquote einem Niveau von 6 Prozent angenähert oder dieses sogar erreicht hat. Vielleicht wiederholt sich Geschichte ja nicht, doch Parallelen sind durchaus möglich.

Da die Arbeitslosenquote jüngst auf 6,1 Prozent gesunken ist und die Nominallöhne gleichzeitig weiter steigen, könnten die USA schneller als ursprünglich von der Fed erwartet zur Vollbeschäftigung zurückkehren. Bei welcher Arbeitslosenquote wir es aber wirklich mit einer Vollbeschäftigung zu tun haben, steht allerdings nach wie vor sehr zur Debatte. Ds Federal Open Market Committee der US-Notenbank (FOMC) geht zwar davon aus, dass die inflationsstabile Arbeitslosenquote(kurz „NAIRU“, d.h. die Arbeitslosenquote kann sinken, ohne dadurch Kapazitätsprobleme hervorzurufen, während die Nachfrage zeitgleich die Inflation nach oben treibt) momentan bei etwa 5,4 Prozent liegt – wobei die mangelnde Arbeitsauslastung Anlass zur Sorge gibt – steigende Löhne würden jedoch ein höheres Niveau signalisieren.

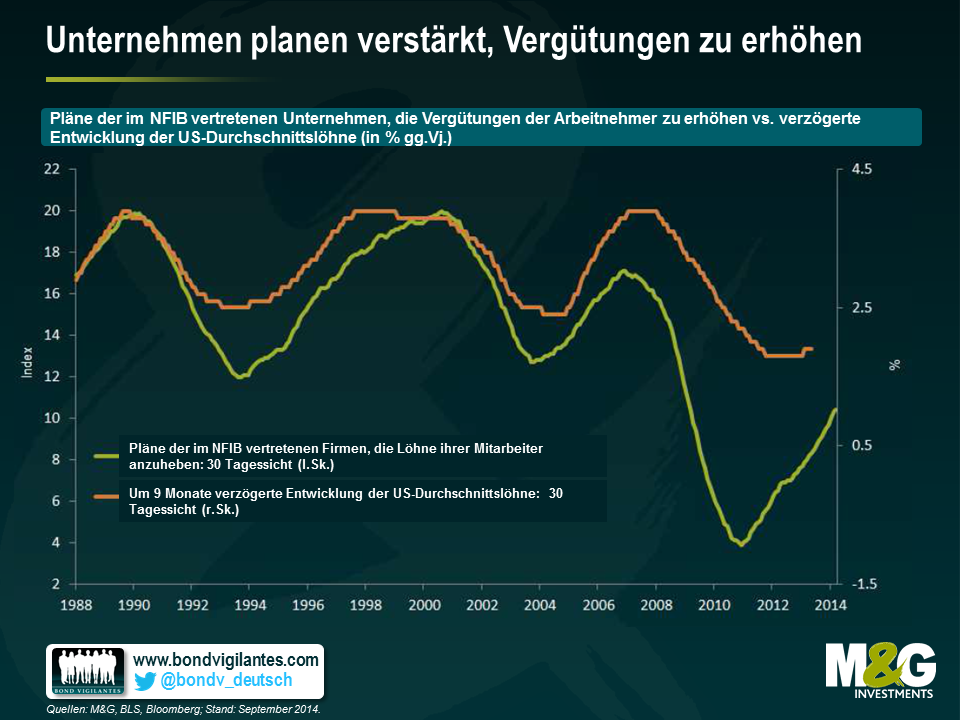

Ein weiteres Anzeichen für einen zunehmenden Druck auf die Löhne liefert auch der National Federation of Independent Business(NFIB)-Index zu den geplanten Vergütungsstrukturen, der mit Blick auf die nächsten 12 Monate als gängigster Indikator für den Lohnanstieg kleinerer Firmen gilt. Dieser Index scheint deshalb besonders aussagekräftig zu sein, da kleinere und mittelständische Unternehmen (also Firmen mit weniger als 500 Mitarbeitern) in der Tat das Rückgrat der amerikanischen Wirtschaft bilden – immerhin entstehen unter dem Strich zwei von drei neuen Arbeitsplätzen bei solchen Firmen. Die nachfolgende Grafik zeigt, wie der NFIB-Index im letzten Jahr Fahrt aufgenommen hat und inzwischen wieder ein Niveau erreicht hat, auf dem er zuletzt vor der Rezession war.

Aus der jüngsten Erhebung im Zusammenhang mit der Schaffung neuer Arbeitsplätze sowie der Mitarbeiterfluktuation (JOLTS), die vom Arbeitsministerium durchgeführt wurde, geht hervor, dass die Zahl der vakanten Stellen zuletzt wieder auf Vor-Krisen-Niveau angestiegen ist, weil ein hoher Prozentsatz der Arbeitgeber Probleme haben, qualifizierte Mitarbeiter zu bekommen. Um die benötigten Arbeitskräfte für sich zu gewinnen, müssen die Arbeitgeber die Vergütungen erhöhen. Vergleicht man den NFIB-Index mit den verzögerten Daten zur Gehaltsentwicklung, so erkennt man auf lange Sicht interessanterweise eine enge Korrelation. Und da die Zahl der Unternehmen, die davon ausgeht, ihre Vergütungen demnächst zu erhöhen, momentan kräftig ansteigt, dürfte auch die Entwicklung der Löhne diesem Trend folgen.

Da das Verhältnis von Angebot und Nachfrage am Arbeitsmarkt immer enger wird, wäre ein weiterer Lohnanstieg keine Überraschung. Die meisten Kennzahlen zum Lohnniveau (einschließlich des viel beachteten Lohnkosten-Index und des Lohnstückkosten-Index) legen momentan eindeutig zu. , Diese Entwicklung wird wohl auch solange anhalten, bis das Wirtschaftswachstum wieder an Kraft verliert oder es zu einem sprunghaften Anstieg der Produktivität kommt. Im Jahr 1994, als die US-Notenbank gerade am Beginn einer Reihe aggressiver Zinsanhebungen stand, betrug der US-Lohnanstieg im Vergleich zum Vorjahr lediglich 2,4 Prozent. Momentan liegt das Wachstum bei 2,5 Prozent. Bisher haben die Vertreter der Fed stets erklärt, dass am Arbeitsmarkt nach wie vor freie Kapazitäten vorhanden sind und der sehr ruhige finanzpolitische Kurs deshalb beibehalten werden muss. Doch könnten die Aussichten auf steigende Löhne in einer Volkswirtschaft, die sich mit Riesenschritten der Vollbeschäftigung nähert, nicht der ausschlaggebende Faktor sein, der die US-Notenbank letztlich dazu veranlasst, diesen Standpunkt zu ändern?poli

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden