US-Staatsanleihen mit langen Laufzeiten sind um 250 BP überbewertet. Eine Diskussion.

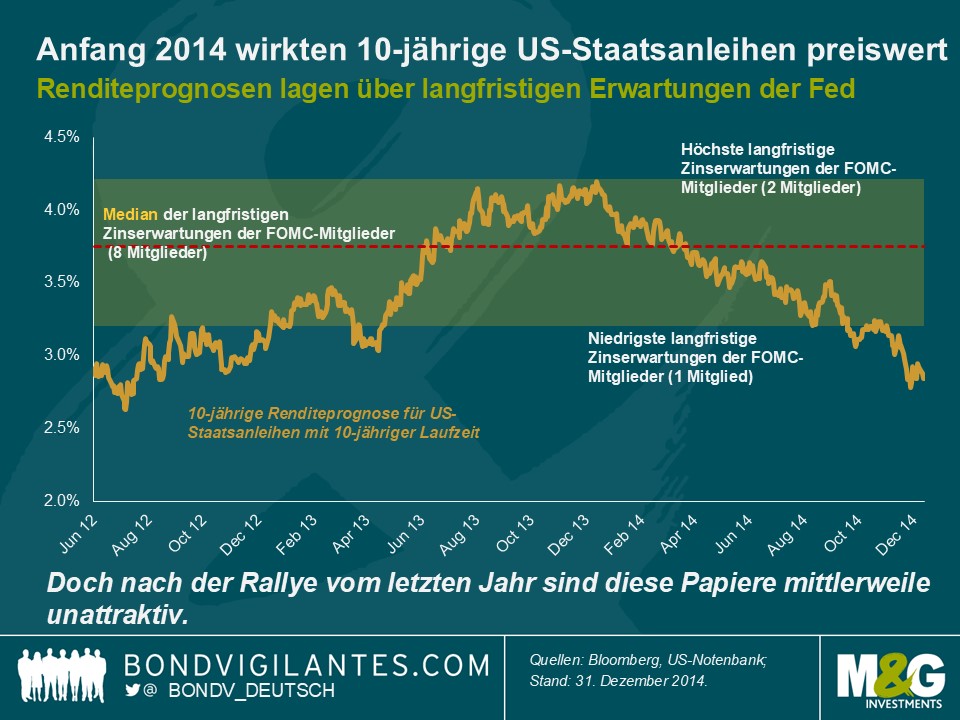

Anfang 2014 ging man am Markt für US-Staatsanleihen auf Sicht von 10 Jahren noch von einer Rendite 10-jähriger Papiere von 4,13 Prozent aus. Diese aus dem Verlauf der Zinskurve abgeleitete 10-jährige Renditeprognose für Anleihen mit einer Laufzeit von 10 Jahren ist ein aussagekräftiger Indikator für das Niveau, auf dem der Anleihenmarkt die Renditen sieht, sofern man „über den aktuellen Zyklus hinausblickt“ und kurzfristige wirtschaftliche Trends und Turbulenzen außer Acht lässt. Ich habe mich zu diesem Thema bereits hier geäußert und seinerzeit angedeutet, dass wir uns dem Höhepunkt des Zinszyklus nähern. Veranlasst wurde ich zu dieser Annahme durch die Mitglieder des Offenmarktausschusses der US-Notenbank (FOMC), die uns (mittels einer Reihe von Wirtschaftsprognosen – eine für jedes FOMC-Mitglied – die auch als „die Dots“ bezeichnet werden) mitteilten, auf welchem Niveau der langfristige US-Leitzins ihrer Einschätzung nach letztlich notieren wird – mit anderen Worten: sie blickten über den aktuellen Zyklus hinaus. Da die Rendite einer lang laufenden Anleihe mathematisch betrachtet aber der Summe sämtlicher Kurzfristzinsen innerhalb der Laufzeit der Anleihe entsprechen sollte, müsste zwischen dem vom FOMC auf lange Sicht erwarteten US-Leitzins und der Rendite lang laufender US-Staatsanleihen also ein enger Zusammenhang bestehen. In meinem damaligen Blog-Beitrag habe ich außerdem erklärt, dass es im Hinblick auf das Laufzeitenaufgeld – also die Zusatzrendite, die ein Anleiheninvestor angesichts all der Unsicherheit und des Kreditrisikos im Vergleich zu Tagesgelder verlangt, wenn er einem Staat über einen Zeitraum von 10 Jahren Geld leiht – anschließend zu einer Anpassung kommen sollte. Wir werden darauf zwar noch einmal zurückkommen, aber Sie sehen ja bereits, dass die Anleihenrenditen seit Januar 2014 von diesen 4,13 auf nunmehr rund 2,75 Prozent zurückgegangen sind.

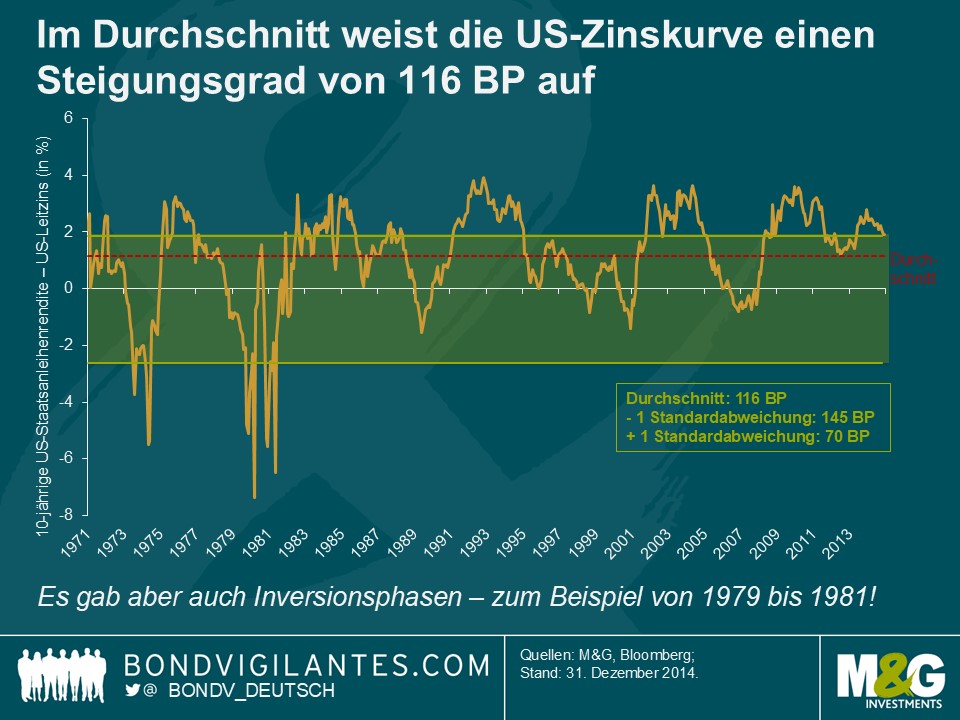

Mit 2,75 Prozent liegt die 10-jährige Renditeprognose für Anleihen mit einer Laufzeit von 10 Jahren sogar noch unter der Schätzung des zurückhaltendsten Mitglieds des FOMC für den langfristigen US-Leitzins (die niedrigste Prognose liegt bei 3,25 Prozent). Auf den ersten Blick würde man nun also vermuten, dass US-Staatsanleihen mit langen Laufzeiten derzeit kaum Anlagechancen bieten. Aber es ist sogar noch schlimmer. Schauen wir uns einmal die üblichen Renditeprämien zwischen dem US-Leitzins und den Renditen 10-jähriger US-Staatsanleihen an. Im Jahr 1971 betrug die Differenz zwischen diesen beiden Kennzahlen durchschnittlich 1,16 Prozent. In der Zwischenzeit gab es Phasen, in denen sich das Verhältnis umgekehrt hat und der US-Leitzins über den Renditen lang laufender Papiere lag. Dies galt insbesondere Anfang der 1980er Jahre, als Paul Volcker beschloss, der Inflation den Garaus zu machen. Zu diesem Zweck hob er die Zinsen über die Verbraucherpreis-Inflation hinaus an und machte Anleihen mit langen Laufzeiten damit überhaupt erst wieder investierbar. Der Spread zwischen dem US-Leitzins und den 10-jährigen Anleihenrenditen basiert zwar größenteils auf den Laufzeiten- bzw. den Risikoprämien, könnte mitunter aber auch einem Richtungswechsel in der Notenbankpolitik (wie bei Volcker) oder Erwartungen auf einen Wendepunkt im Zinszyklus Rechnung tragen (hier finden Sie den großartigen „Liberty Street Economics“-Blog-Beitrag der Notenbank des Staates New York zu den Faktoren, welche die Laufzeitenprämien am US-Staatsanleihenmarkt beeinflussen). Trotzdem ist die Zinskurve mit einem Korridor von +70 BP bis +145 BP bei einer Standardabweichung von 1 aber nach wie vor positiv.

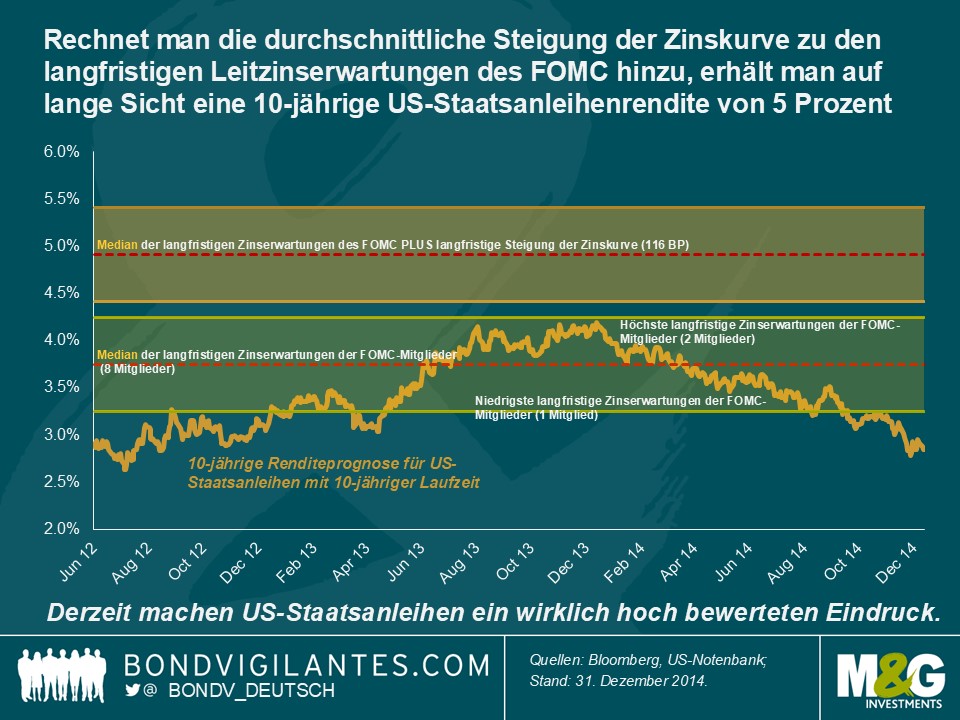

Daraus ergibt sich, dass der Korridor der langfristigen Erwartungen der US-Notenbank als Kennzahl für „Value“ nicht ausreicht. Um die Laufzeitenprämien adäquat zu berücksichtigen, sollte vielmehr die übliche Neigung der Zinskurve (116 BP) zu den Erwartungen der FOMC-Mitglieder hinzugerechnet werden. Wie die nachfolgende Grafik zeigt, machen lang laufende US-Staatsanleihen unter diesen Voraussetzungen offensichtlich sogar einen noch deutlicher überbewerteten Eindruck – um rund 200 bis 300 BP. Dabei handelt es sich um eine beträchtliche Überbewertung von ungefähr 15 bis 25 Prozent.

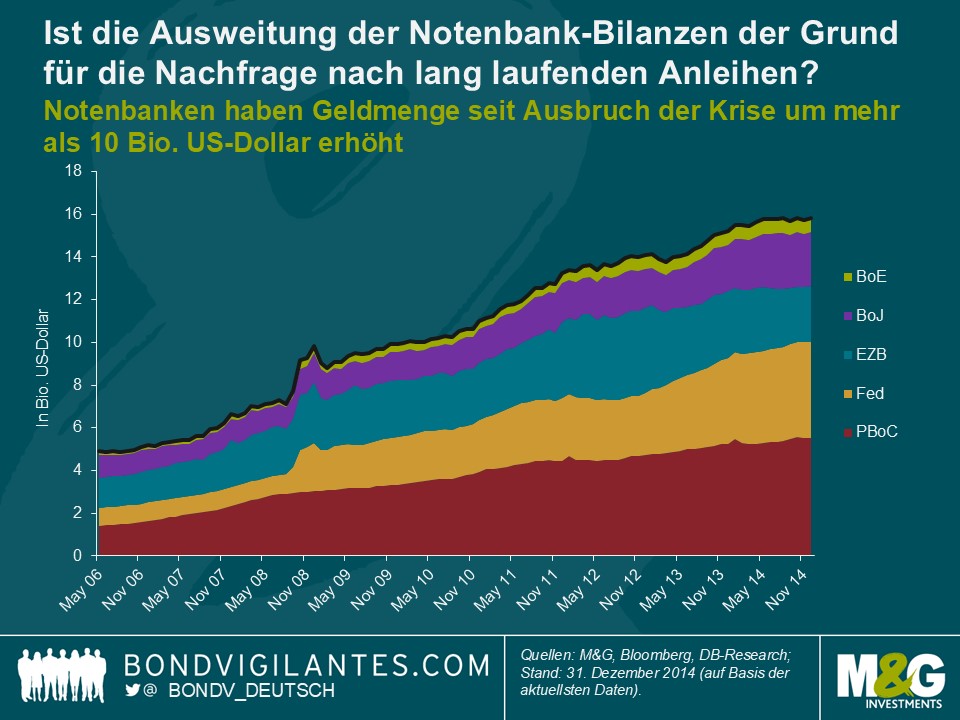

Unter welchen Szenarios aber erscheinen die aktuellen Prognosen für die Anleihenrenditen vernünftig? Zunächst einmal besteht die Möglichkeit, dass die US-Notenbank die Situation grundlegend falsch einschätzt. Vielleicht haben wir es ja mit einer „organischen Stagnation“ (also einem Umfeld, in dem das Wachstum und die Inflation aufgrund der demografischen Entwicklung und der übermäßigen Verschuldung dauerhaft niedrig sind) zu tun, so dass der US-Leitzins zwischen 2024 und 2034 nicht bei 3,75 Prozent, sondern eher bei 1,5 Prozent oder noch darunter liegen wird. Das würde dann wieder passen. Darüber hinaus könnte die Zinskurve zukünftig aber auch wesentlich flacher verlaufen als in der Vergangenheit – womöglich infolge einer regen Nachfrage von Pensionsfonds nach lang laufenden Anleihen mit Blick auf das riesige Loch in den US-Rentenkassen. Angesichts der zurzeit bereits niedrigen Zinsen sind deutlich invertierte Zinskurven (von -600 BP wie in den Jahren 1980 und 1981) wie der der Volcker-Ära jedoch kaum vorstellbar. Die Erklärung, die Torsten Slok von der Deutschen Bank aber für die wahrscheinlichste hält, ist die, dass der Faktor „Value“ mittlerweile gar keine Rolle mehr spielt. Durch die Ausweitung der Notenbank-Bilanzen ist die Geldmenge seit der großen Finanzkrise um mehr als 10 Bio. US-Dollar angestiegen. Und es ist genau dieses Geld, mit dem sich Anleger angesichts eines Nullzinsumfelds auf die Suche nach Erträgen machen und die Renditen dadurch nach unten getrieben haben (und auch in Zukunft weiter nach unten treiben könnten). Von den fünf Zentralbanken, die ich in dieser Grafik aufgeführt habe, haben nur zwei das Ende der quantitativen Lockerungspolitik ausgerufen, während eine – nämlich die EZB – bisher nicht einmal mit den entsprechenden Maßnahmen begonnen hat. Aus diesem Grund hat der Markt für US-Staatsanleihen mit Blick auf die meisten Bewertungskennzahlen nicht gerade viel zu bieten. Obwohl ich in diesem Zusammenhang nicht so weit gehen würde wie die chinesische Kredit-Ratingagentur („Russische Anleihen sicherer als US-Papiere“).

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden