Schwellenländeranleihen: „Manöverkritik“ für die Erträge 2014 und Ausblick auf 2015

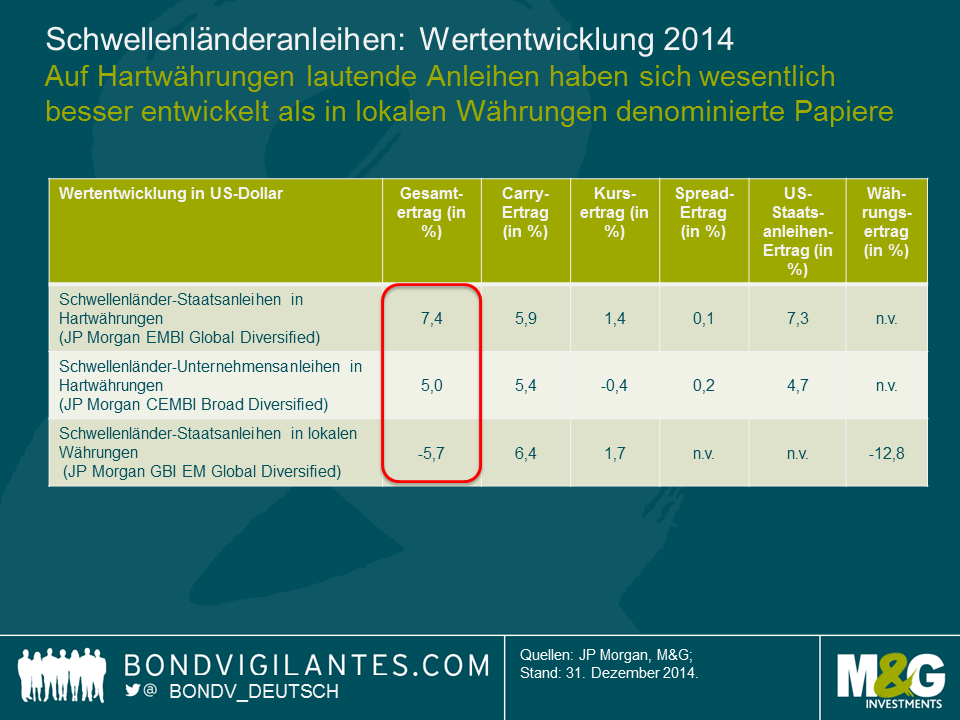

2014 war für Schwellenländeranleihen ein ziemlich ereignisreiches Jahr. Nach einer Phase sehr guter Ergebnisse, die bis September anhielt, vollzogen die Märkte in der zweiten Jahreshälfte dann aber eine heftige Korrektur. Die Ursache dafür war der deutlichste Rückschlag seit dem so genannten „Beendigungskoller“ aus dem Juni 2013, der durch die Eskalation der Russland-Krise sowie den Einbruch der Ölpreise ausgelöst wurde. Insgesamt haben die Schwellenländermärkte im Jahr 2014 jedoch trotz der Rückgänge an den lokalen Devisenmärkten (siehe Grafik 1) einen positiven Gesamtertrag vorgelegt. Besonders entscheidend für die Wertentwicklung waren im aktuellen Stadium des Zyklus die Asset Allocation sowie die Vermeidung von einigen sich verschlechternden Credits.

- Die Duration sorgte 2014 für eine der größten Überraschungen

Bei den Renditen von US-Staatsanleihen kam es zu einer Rallye. Diese Entwicklung kam den Erträgen mit am meisten zugute und war gleichzeitig eine der größten Überraschungen des Jahres 2014. Dadurch wurde die Asset Allocation zwischen in Hartwährungen denominierten Anleihen einerseits sowie auf lokale Währungen lautenden Papieren andererseits zu einem entscheidenden Faktor. Diese Positionierung war sogar noch wesentlich bedeutsamer als ich es eigentlich erwartet hatte. Obwohl niedrigere Öl- und Rohstoffpreise insgesamt vorteilhaft sein können, wirken sie sich in den USA in deutlich geringerem Maße auf die Inflation der Verbraucherpreise aus als in den Schwellenländern. Deshalb sollten die Lage am Arbeitsmarkt sowie die Tendenz der Löhne für die US-Geldpolitik weiterhin am wichtigsten bleiben.

- Vor allem bei Credits aus dem Ölumfeld haben sich die Spreads ausgeweitet

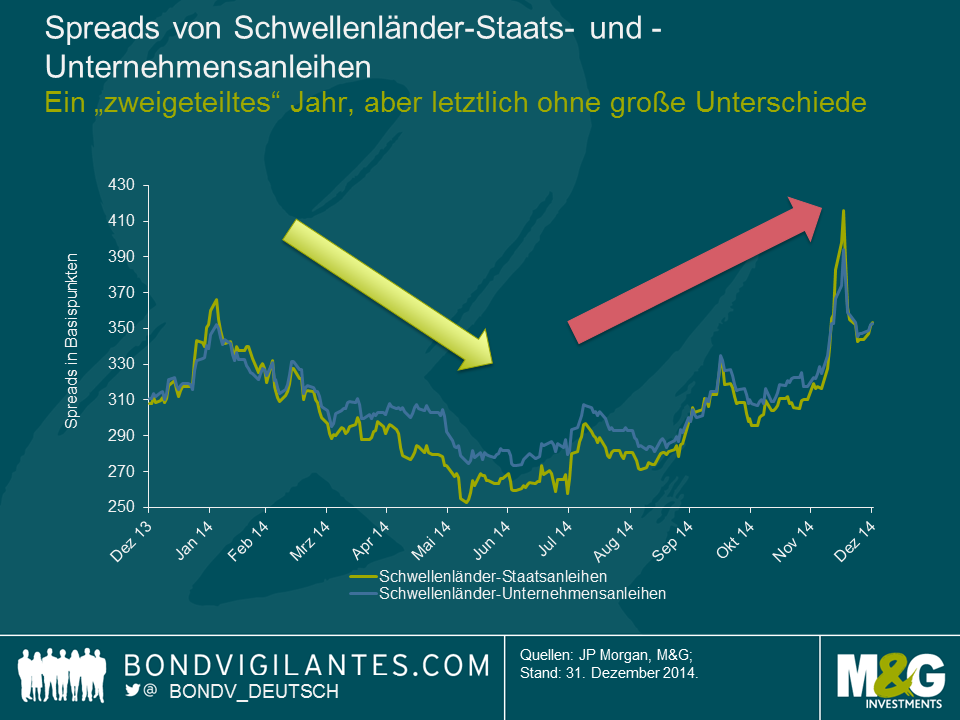

Die Zinsdifferenzen von Staats- und Unternehmensanleihen haben sich bis zum Jahresende um rund 40 Basispunkte ausgeweitet.

Dieses Ergebnis täuscht jedoch darüber hinweg, dass wir es im Jahresverlauf mit zwei sehr unterschiedlichen Phasen zu tun hatten: Bis zum Sommer schrumpften die Zinsdifferenzen (weil die Anleger beim Faktor Risiko zurückhaltend positioniert und aufgrund der Mittelzuflüsse in Retail-Anleihenfonds gezwungen waren, zu investieren), bevor sie sich in der zweiten Jahreshälfte dann wieder ausweiteten (da die Mittelzuflüsse zurückgegangen sind und die Risiken – insbesondere für ölexportierende Staaten – zugenommen haben). Die letzt genannten Staaten haben sich eindeutig unterdurchschnittlich entwickelt, weil der Preis für Rohöl von vormals 75 auf 55 US-Dollar pro Barrel gefallen ist. Da die Märkte zunächst noch abwarten, wie die OPEC darauf reagieren (oder eben nicht reagieren) wird, werden Credits aus dem Ölumfeld wohl so lange unter Druck bleiben, bis im Hinblick auf das neue Preisniveau beim Öl mehr Klarheit herrscht.

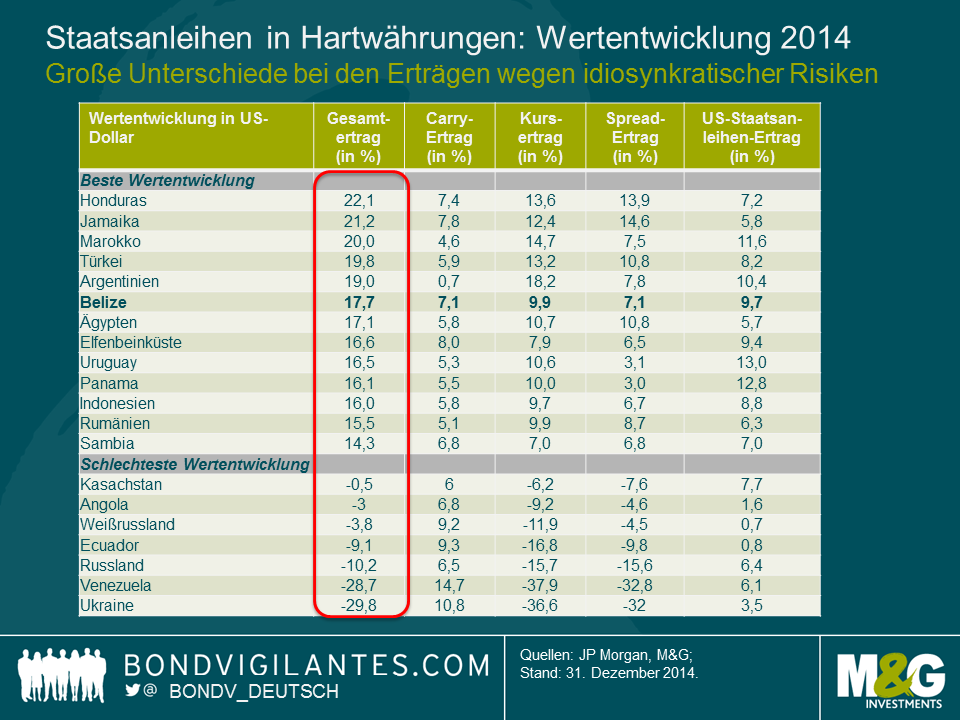

Trotz der jüngsten Korrektur ist diese Anlageklasse mit den im Vergleich zu den Vorjahren niedrigeren Mittelzuflüssen gut fertiggeworden und befindet sich derzeit in einer mehrjährigen Anpassungsphase. Gleichzeitig war die Streubreite der Erträge zwischen in Hartwährungen denominierten Staatspapieren und den entsprechenden Unternehmensanleihen niedriger als von mir ursprünglich erwartet. Darin spiegelt sich aber auch das vergleichsweise günstige US-Zinsumfeld wider. In Mitleidenschaft gezogen wurden in erster Linie Anleihen aus Staaten mit lediglich mäßiger Bonität wie beispielsweise Venezuela und die Ukraine.

Für 2015 erwarte ich eine breitere Streuung der Erträge. Dies gilt insbesondere für jene Credits, die von den Märkten derzeit argwöhnisch unter die Lupe genommen werden. Bisher hat die „Jury“ zwar noch kein Urteil gefällt, ob die entsprechenden Regierungen tatsächlich jene haushaltspolitischen oder strukturellen Anpassungen vornehmen, die notwendig sind, um ihre Verschuldungssituation zu stabilisieren (dazu zählen auch Staaten, die durch niedrigere Rohstoffpreise belastet werden), sowie strukturelle Reformen umsetzen, um ihr Wachstumspotenzial zu steigern. Deshalb bleibe ich bei der Einzeltitelselektion in Brasilien und Südafrika sehr zurückhaltend und meide einzelne Frontier-Märkte (wie Ghana, Costa Rica und Serbien) ebenso wie Credits aus dem Ölumfeld (Bahrain und Ecuador). Meiner Meinung nach unterschätzen die Anleger nämlich die dort bestehenden Risiken, zumal die aktuellen Anpassungen wahrscheinlich für Enttäuschungen sorgen werden.

- Auf lokale Währungen lautende Anleihen: Entwicklung an den Devisenmärkten hat erneut unterdurchschnittliche Ergebnisse zur Folge

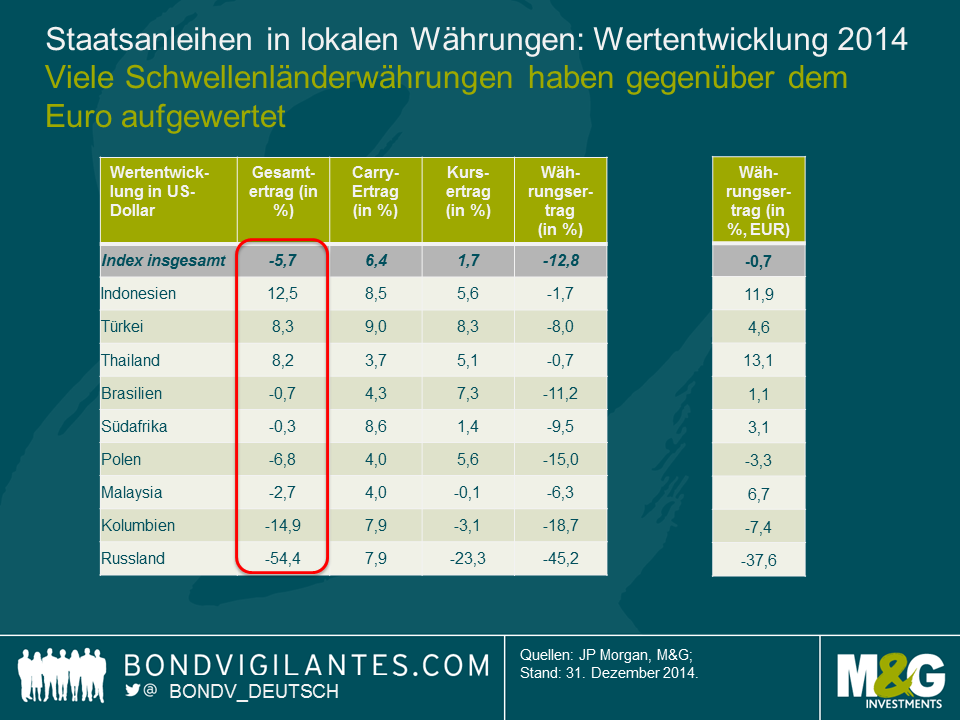

Die Rendite-Rallye in den USA trug zwar dazu bei, die lokalen Währungskurven in diversen Ländern zu stützen, aber dies genügte nicht, um die negativen Erträge, welche die Schwellenländerwährungen durch ihre Abwertung gegenüber dem US-Dollar erlitten haben, wieder auszugleichen. Mit Ausnahme eines einzigen Marktes (China) waren die Zinsen überall höher als die Währungserträge. Allerdings haben sich die Schwellenländerwährungen sogar besser als die Währungen einiger Industriestaaten entwickelt. Dies galt insbesondere für den Euro, aber auch für die norwegische Krone (Stichwort Öl) sowie den australischen und den kanadischen Dollar (Thema Rohstoffe). Meiner Meinung nach hatten wir es in diesem Jahr vor allem mit einer Rallye des US-Dollar und weniger mit einem Abverkauf von Schwellenländerwährungen zu tun (eine erwähnenswerte Ausnahme dabei ist der Rubel). In vielen Fällen verlief die Währungsabwertung vergleichsweise geordnet und/oder hatte keine negativen Auswirkungen auf die Bilanzen von Staaten oder Unternehmen. Somit hat diese Tendenz auch nicht zu der deutlichen Ausweitung der Zinsdifferenzen beigetragen. Einige Länder stehen aber auch weiterhin unter großem Druck und haben sich zuletzt unterdurchschnittlich entwickelt. Der Grad der Underperformance Russlands war jedoch erstaunlich und hat dazu geführt, dass die Gewichtung dieses Marktes im GBI-EM-Index von vormals 10 auf nunmehr 5 Prozent gesunken ist. Rechnet man russische Papiere aber heraus, so hätten in lokalen Währungen denominierte Schwellenländeranleihen lediglich ein moderates Minus von rund 1 Prozent verzeichnet. Ich bleibe für Währungen aus Staaten, in denen diese Anpassungsphase noch nicht abgeschlossen ist oder in denen sich das Handelsumfeld zuletzt eingetrübt hat, zurückhaltend. Dies gilt insbesondere für weniger flexible Staatsführungen wie etwa die in Nigeria oder für die Länder der ehemaligen Sowjetunion, deren Wirtschaftsentwicklung in hohem Maße von Russland abhängig ist. Nachdem ich im Jahr 2014 nur eine relativ geringe Gewichtung in auf lokale Währungen lautenden Anleihen gehalten habe, habe ich vor, diese Gewichtung in 2015 selektiv erhöhen. Dabei setze ich auf Länder, in denen die Anpassung der Leistungsbilanzen voranschreitet und/oder die Bewertungen im Vergleich zu den Fundamentaldaten zu niedrig sind. Beispiele dafür waren im Jahr 2014 etwa Indonesien und Indien. Diese Märkte konnten sich trotz eines starken US-Dollar erfreulich entwickeln.

- Jede Menge idiosynkratische Risiken – bleiben Sie angeschnallt

Ich war davon ausgegangen, dass idiosynkratische Risiken – allen voran politische Risiken – im Jahr 2014 mit Blick auf die Erträge eine größere Rolle spielen würden. Ich kalkuliere das politische Risiko, indem ich ermittle, ob sich dieses Risiko auf die Wirtschaft eines Landes auswirkt und welche Auswirkungen dies gegebenenfalls auf die Asset-Preise hat, was für unsere Investments ja letztlich entscheidend ist.

Teilweise hatten politische Risiken positive Auswirkungen (z.B. in Indonesien und Indien). Teilweise haben sie die Konjunktur zwar auch belastet, doch dadurch wurden die Asset-Preise manchmal nur in begrenztem Maße beeinträchtigt (z.B. in Thailand, wo sich das Militär in der Vergangenheit bereits häufiger eingemischt hat, was sich in der Regel aber kaum auf die Asset-Preise ausgewirkt hat).

In anderen Fällen jedoch sind die politischen Risiken deutlich angestiegen (z.B. in Russland und der Ukraine) und haben eindeutige Folgen für die dortige Wirtschaft sowie die Asset-Preise. Ich bleibe für Engagements in diesen Staaten zurückhaltend, weil sich die Gefahren einer anhaltenden Instabilität zu einer Krise im Bankensektor sowie innerhalb der gesamten Region ausweiten könnten. Ein Jahr nach dem Ausbruch dieses Konflikts ist meiner Meinung nach immer noch keine zeitnahe Lösung in Sicht, weil die Fronten nach wie vor verhärtet sind und es der Westen – allen voran die USA – auch nicht eilig hat, die Wirtschaftssanktionen wieder aufzuheben. Darüber habe ich bereits im April letzten Jahres in einem Blog-Beitrag berichtet, den Sie hier finden.

Derweil legte Argentinien (trotz eines teilweisen Zahlungsausfalls) erfreuliche Erträge vor, wohingegen Venezuela (wo noch kein Zahlungsausfall eingetreten ist) lediglich mäßige Erträge verzeichnete. Die Gründe für diese beiden Extreme waren die Erwartungen auf eine erfolgreichere Wirtschaftspolitik im erst genannten Land (nach den im Oktober 2015 anstehenden Wahlen) sowie die nur geringen Hoffnungen auf wirtschaftliche Anpassungen im letzt genannten Land, die durch die niedrigeren Ölpreise zuletzt sogar noch dringlicher geworden sind.

Im Jahr 2015 stehen wesentlich weniger Wahltermine an als noch 2014. Deshalb wird sich die Aufmerksamkeit des Marktes auf die Umsetzung von Reformen, die anhaltenden geopolitischen Probleme sowie die Art und Weise, wie die Politik darauf reagiert (oder auch eben nicht reagiert), richten. Im Fokus stehen werden dabei Länder, die durch sich eintrübende Handelsbedingungen in Mitleidenschaft gezogen werden. Dazu zählen vor allem einige wichtige Staaten wie etwa Brasilien. Obwohl ich der Meinung bin, dass das kürzlich vorgestellte Kabinett im Hinblick auf eine ausgewogenere Politik ein Schritt in die richtige Richtung gewesen ist, bedarf es aber noch konkreter und zeitnaher Verbesserungen bei der fiskalischen Anpassung, damit sich die allgemeinen Erwartungen wieder stabilisieren können und eine Herabstufung des Bonitätsratings verhindert wird.

Insgesamt gehe ich davon aus, dass die Asset Allocation zwischen auf Hartwährungen einerseits und auf lokale Währungen lautenden Anleihen andererseits auch Anfang 2015 von besonders großer Bedeutung bleiben wird. Die Einzeltitelselektion bei in Hartwährungen denominierten Credits wird sogar noch bedeutsamer sein als 2014, weil die Streubreite der Erträge meiner Einschätzung nach zunehmen wird. Außerdem sollten natürlich mit einem „Tail Risk“ behaftete Märkte, die sich unterdurchschnittlich entwickeln, auch zukünftig gemieden werden

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden