Europa braucht zwar ein fiskalisches Ankurbelungspaket aus Deutschland, wird es aber nicht bekommen

Würde der deutsche Staat heutzutage Anleihen mit kurzen Laufzeiten emittieren, so könnte er sich theoretisch Geld zu negativen Zinsen leihen. Gleichzeitig liegen auch die Renditen länger laufender Anleihen momentan auf Rekordtiefs. Könnte der Einbruch der Renditen für Deutschland und Europa ein Segen sein? Zwei Volkswirte des Internationalen Währungsfonds (IWF) scheinen diese Auffassung zu vertreten. Tatsächlich könnte das doch recht engstirnige Streben der deutschen Regierung nach der so genannten „schwarzen Null“ (also nach einem ausgeglichenen Haushalt) im aktuellen Stadium des Konjunkturzyklus genau das Falsche sein, sofern die Eurozone in ihrer aktuellen Zusammensetzung auch weiterhin bestehen soll.

In einem kürzlich erschienenen Arbeitspapier unter dem Titel „Das Staatskapital: Inwieweit würden höhere deutsche Staatsausgaben Deutschland und dem Euroraum zugute kommen?“ fassen die IWF-Volkswirte Selim Elekdag und Dirk Muir die Argumente für eine Ausweitung der deutschen Infrastrukturausgaben zusammen. Sie behaupten, dass höhere staatliche Investitionen in Deutschland nicht nur die Binnennachfrage auf kurze Sicht ankurbeln, sondern längerfristig auch die Wirtschaftsleistung steigern und positive Auswirkungen auf die gesamte Eurozone haben würden.

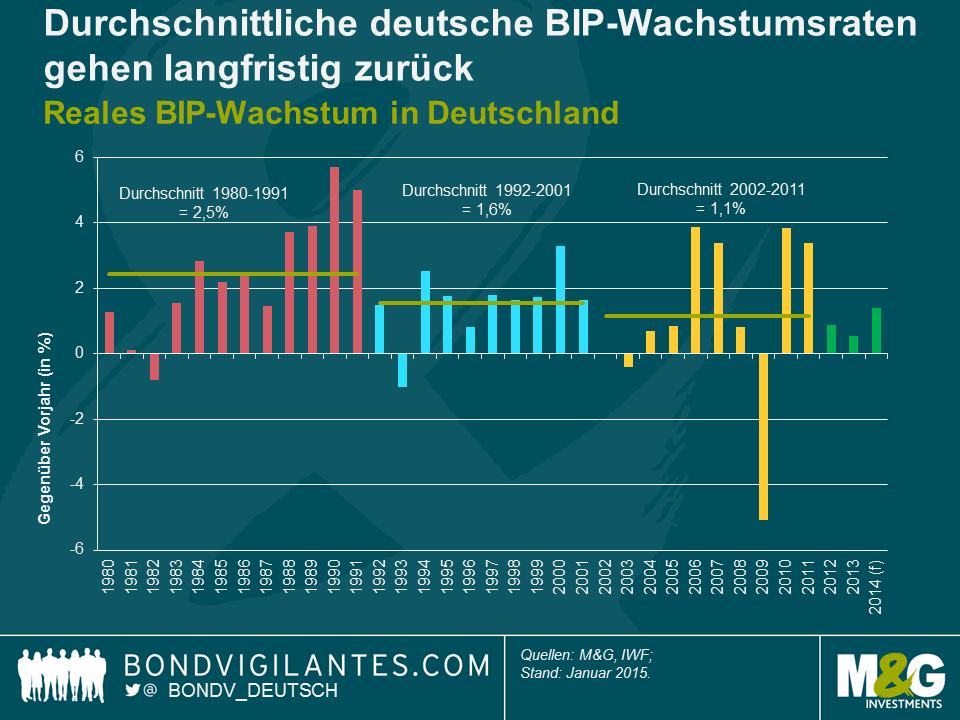

Mit 1,5 Prozent des BIP ist Deutschland innerhalb der OEZD derzeit das Land mit den zweitniedrigsten Staatsausgaben, und die staatlichen Netto-Investitionen sind seit 2003 sogar negativ. Die jahrelange Investitionsmüdigkeit hat zum Verfall des öffentlichen Kapitalstocks geführt. Dies deutet darauf hin, dass der Zeitpunkt momentan günstig ist, um die Investitionen in die staatliche Infrastruktur wieder zu erhöhen. Und einigen Segmenten würde ein solches staatliches Infrastrukturprogramm besonders zugute kommen – man denke nur an die in die Jahre gekommenen Brücken und Straßen. Da die durchschnittlichen BIP-Wachstumsraten in Deutschland seit 1980 sinken und zuletzt sogar unter dem langfristigen Durchschnitt lagen, könnte die deutsche Wirtschaft eine derartige Finanzspritze nutzen, um das Wirtschaftswachstum zu fördern, und würde gleichzeitig auch in hohem Maße von einigen zusätzlichen Ankurbelungsmaßnahmen profitieren. Im Gegensatz zum Staatsverbrauch – der einem nicht nachhaltigen Wirtschaftswachstum eher einen lediglich kurzfristigen Schub geben würde – hätte eine Anhebung der deutschen Staatsausgaben sowohl auf kurze als auch auf lange Sicht einen vergleichsweise dauerhaften Anstieg des inländischen BIP zur Folge, da Infrastrukturprojekte letztlich ins produktive Staatskapital einfließen.

Die IWF-Volkswirte gelangen zu der Auffassung, dass eine Anhebung der deutschen Staatsausgaben um 0,5 Prozent des BIP über einen Zeitraum von vier Jahren (was auch den Haushaltsvorgaben in Deutschland entsprechen würde) eine nachhaltige Steigerung des realen BIP um 0,75 Prozent zur Folge haben würde. Vermutlich ebenso wichtig ist jedoch der Umstand, dass ein solches Investitionsprogramm auch das Wachstum innerhalb der Eurozone beflügeln würde. So könnte das reale BIP in Griechenland, Irland, Italien, Portugal und Spanien dadurch (in seiner Gesamtheit) um bis zu 0,3 Prozent nach oben getrieben werden. Darüber hinaus könnte sich ein derartiges Maßnahmenpaket auf vielfältige Art und Weise auch auf die übrigen Mitgliedstaaten des Euroraums auswirken. Zunächst einmal würden andere Länder der Eurozone davon profitieren, indem die Deutschen ihren Handelspartnern im Euroraum mehr Güter abkaufen würden. Außerdem würde aufgrund der steigenden Nachfrage auch die deutsche Inflationsrate nach oben klettern, was dann einen Rückgang des realen effektiven Wechselkurses für die restliche Eurozone zur Folge hätte. Dadurch wiederum würde sich die Wettbewerbsfähigkeit dieser Staaten verbessern. In einer Phase, in der Europa um jedes bisschen Wachstum kämpft, das es kriegen kann, ist dies ein ganz entscheidender Faktor.

Der Rückgang der Inflationserwartungen in Europa sowie eine gewisse Stabilisierung der Zukunftsaussichten in den Peripheriestaaten haben die Renditen nicht nur in Deutschland, sondern auch in den übrigen Nationen des Euroraums einbrechen lassen. Falls sich die europäischen Politiker zusammenraufen und die niedrigen Renditen nutzen würden (worum EZB-Präsident Mario Draghi sie ja bereits eindringlich aufgefordert hat), um damit auf konzertierte Art und Weise die staatlichen Investitionen in ganz Europa zu erhöhen, hätte dies auch beträchtliche Auswirkungen auf die Wirtschaftsleistung. So würden koordinierte fiskalische Ankurbelungsmaßnahmen (definiert als eine kreditfinanzierte Anhebung der staatlichen Investitionsausgaben um 1 Prozent des BIP über einen Zeitraum von zwei Jahren) innerhalb der Eurozone das BIP in Deutschland bzw. in anderen Mitgliedstaaten auf Dauer um 1,2 bzw. 1,1 Prozent nach oben treiben. Wenn die wirtschaftliche Sinnhaftigkeit einer solchen Strategie also gegeben ist, weshalb handelt die deutsche Regierung dann nicht?

Der Grund dafür ist die Einstellung der deutschen Wähler. In Deutschland befürchtet man nämlich, dass man irgendwann sämtliche europäischen Peripheriestaaten auf unbestimmte Zeit subventionieren muss (ebenso wie Westdeutschland in den letzten 25 Jahren den Osten subventioniert hat – wobei ebenfalls kein Ende in Sicht ist). Um zu verhindern, dass Deutschland letztlich die Zeche für die Verschuldung der europäischen Peripheriestaaten zahlen muss, versuchen die Deutschen, dem gesamten Euroraum eine Sparpolitik aufzuzwingen. Und der einzige Weg, wie Deutschland dies glaubwürdig erreichen kann, ist der, mit gutem Beispiel voranzugehen (ebenso, wie Eltern einem ungezogenen Kind beibringen, sein Gemüse zu essen). Falls Deutschland aber seine Staatsausgaben erhöhen und neue Schulden machen würde, hätte es ja keinerlei (moralische) Autorität mehr, um von den Peripheriestaaten Haushaltsdisziplin zu verlangen.

Deshalb scheint das Projekt „schwarze Null“ für die deutsche Regierung ebenso wie für die Wähler sozusagen alternativlos zu sein. Die Art konzertierter Maßnahmen, die Europa benötigt – in Form einer konjunkturfördernden Haushalts- und Geldpolitik – scheint somit also nicht erreichbar zu sein. Ohne koordinierte Anstrengungen der politischen Entscheidungsträger wird es für Europa jedoch schwer, für seine 330 Millionen Einwohner auf längere Sicht einen höheren Lebensstandard zu erreichen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden