Das Patentrezept für Wirtschaftswachstum: Konsumanreize für Reiche

1714 veröffentlichte ein Engländer namens Bernard Mandeville ein Gedicht mit dem Titel: „Die Bienenfabel: oder private Lasterhaftigkeit, öffentlicher Nutzen“. Die Satire handelte von einem Stock wohlhabender, im Luxus schwelgender Bienen. Eines Tages murrten einige von ihnen über das Lasterhafte ihres Lebensstils, worauf hin sich die Bienen von Gier und Extravaganz verabschiedeten. Als die Bienen nicht mehr so viel ausgaben, schwand auch schnell der Wohlstand. Das Paradoxon von Mandeville lautete: Genügsamkeit und Tugendhaftigkeit führen nicht zu Wohlstand und ökonomischer Überlegenheit. Wenn die Menschen mehr ausgeben würden, hätten sie auch mehr.

Damals war der Gedanke revolutionär. Seinerzeit glaubte man allgemein, der beste Weg zum Wohlstand sei das Sparen, nicht das Ausgeben. Wenn die Menschen aber mehr kaufen würden, würde dies eine Positivschleife in Gang setzen, von der alle profitieren. Die Menschen hätten mehr Arbeitsplätze, höhere Löhne, höhere Gewinne und höhere Lebensstandards.

Das war vor 300 Jahren. Heute dreht sich in der entwickelten Welt alles um den Konsum. Die meisten von uns haben schon lange aufgegeben, selbst etwas zu produzieren. Viele Unternehmen konnten die Produktion gar nicht schnell genug ins Ausland verlagern, um in Schwellenländern von den dort niedrigen Löhnen zu profitieren. Dadurch sanken die Güterpreise, denn ein Teil der Kosteneinsparungen wurde an die Endverbraucher weitergegeben.

In den USA machen die Konsumausgaben der Haushalte (d.h. der Marktwert aller von Privathaushalten gekauften Güter und Dienstleistungen) etwa 68 Prozent des BIP aus. In Großbritannien liegt dieser Wert bei etwa 65 Prozent des BIP. Die deutschen und japanischen Konsumausgaben betragen etwa 56 bzw. 61 Prozent. In diesen riesigen entwickelten Wirtschaften hängen also etwa zwei Drittel des BIP vom Konsum ab. Wächst der Konsum schnell, legt in der Regel auch das Wirtschaftswachstum zu.

Dieser Zusammenhang ist in Wirtschaft und Politik wohl bekannt. Ganz neu ist hingegen ein vom IWF Ende vergangenen Jahres veröffentlichtes Arbeitspapier mit dem Titel „Die Reichen und die große Rezession“. Aus einer Analyse der US-Rezession der Jahre 2008-09 haben die Autoren die Erkenntnis gewonnen, dass die für die Rezession gemeinhin vorgebrachten Makro-Erklärungen fehlerbehaftet sind. So argumentieren die Autoren, dass die Reichen (also die Haushalte mit den höchsten 10 Prozent aller Einkommen und einem durchschnittlichen Nettovermögen von 3,3 Mio. USD) für die Konsumschwankungen während der Hochkonjunktur und der Krise verantwortlich waren (der Finanzaspekt der Krise bleibt in diesem Arbeitspapier unberücksichtigt).

Selbst heute, über sechs Jahre nach der Finanzkrise, durchforsten die Volkswirte auf der Suche nach den Auslösern der Krise immer noch die Trümmer der Weltwirtschaft. Bisher haben sich vor allem zwei makroökonomische Thesen durchgesetzt:

- Die Ungleichheitsthese: Ab den 1980er Jahren stiegen die Einkommen der Reichen mit hohen Rücklagen sprunghaft an, während die Einkommen der Mittelklasse stagnierten. Die Reichen verliehen ihre Ersparnisse an die Mittelklasse, die mit diesem Geld in Immobilien spekulierten und ihren Konsumstandard aufrechterhielten (gemäß dem Tenor: „Was sollen denn sonst die Nachbarn denken“). Das Ende vom Lied war eine überschuldete Mittelklasse, die keine Immobilien mehr kaufte. Dadurch aber brachen die Häuserpreise ein und die Eigentümer der Immobilien gingen entweder insolvent oder mussten mehr sparen, um ihre Schulden zu bedienen. Der starke Anstieg der Benzinpreise zwischen 2004-07 hat die Chancen für eine vom Konsum getragene Konjunkturerholung auch nicht gerade verbessert.

- Die Wohlstandsthese: Der deutliche Anstieg der Vermögenspreise während der Hochkonjunktur verleitete die Verbraucher zu Ausgaben, wodurch die Sparquote sank. Als die Vermögenspreise, zu fallen begannen, ließen die Wohlstandseinbußen der Privathaushalte den Konsum einbrechen.

Beide Theorien konzentrieren sich weitgehend auf die Mittelklasse (per Definition die nach Haushaltseinkommen ärmsten 90 Prozent der amerikanischen Familien) sowie die Auswirkungen der Häuserpreise auf den Konsum und die Sparquoten. Das interessante an dem IWF-Papier ist die neue Analyse zum Verhalten der Reichen im Vorfeld der Krise, denn die genannten Theorien ignorieren die Rolle der Reichen während der Hochkonjunktur und der Krise. Politiker und Notenbanker, die das Wachstum ankurbeln möchten, finden hier womöglich wichtige Anhaltspunkte.

Gemeinhin wird angenommen, dass die Reichen eine niedrigere Grenzneigung zum Konsum haben als die weniger Wohlhabenden. Dass die Sparquote der US-Haushalte über einen 30-Jahreszeitraum auf ein Tief von 2,5 Prozent gefallen ist, scheint die Wohlstandstheorie zu stützen, weil hoher Wohlstandszuwachs zu mehr Konsum führt.

Wäre die Ungleichheitstheorie korrekt, dann müsste die Sparquote in der Volkswirtschaft steigen, weil die Konzentration des Wohlstands im Segment der Reichen höhere Ersparnisse nach sich zog. Die meisten Volkswirte umschiffen dieses Paradoxon (steigende Ungleichheit und sinkende Sparquote) mit dem Argument, dass die gesunkenen Ersparnisse der Mittelklasse die höheren Ersparnisse der Reichen überkompensiert haben. Die IWF-Volkswirte halten es hingegen für wahrscheinlicher, dass die Sparquote gefallen ist, weil die Mittelklasse in Wirklichkeit mehr konsumiert hat, während die Sparquote der Reichen gesunken ist.

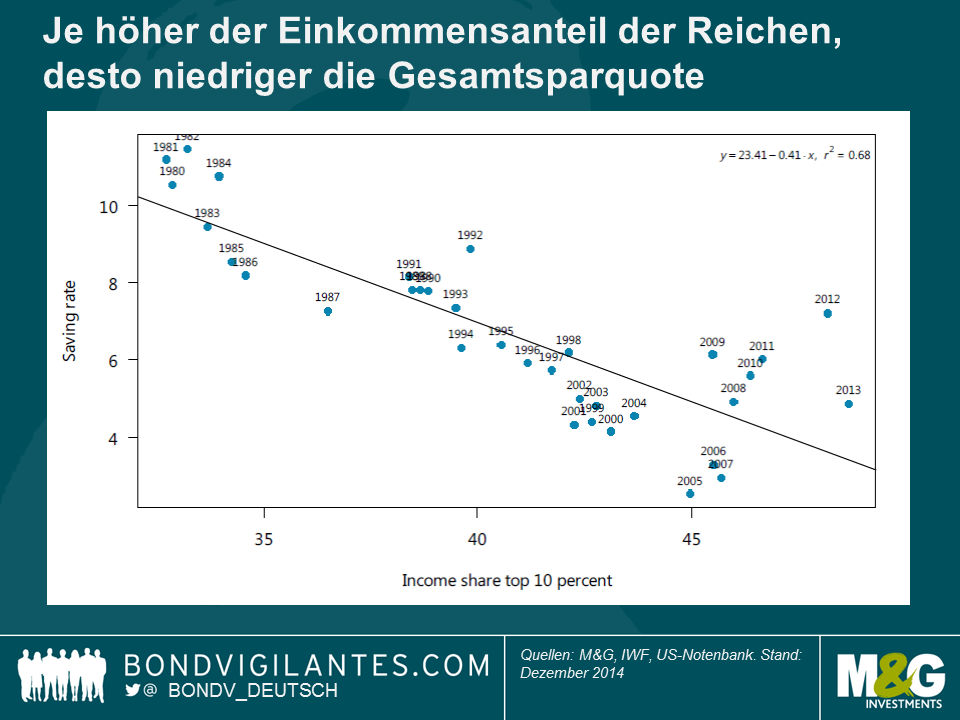

Die Theorie, wonach der Rückgang der Sparquote als Ursache der steigenden Häuserpreise von der Mittelklasse verursacht wurde, ist falsch. Zunächst einmal ist die Sparquote schon Jahrzehnte vor der Rezession des Jahres 2008 gesunken. Außerdem ist die Konzentration der Einkommen unter den Reichen mittlerweile so groß, dass deren Sparquote kaum weit vom Durchschnitt abweichen kann. Die Abbildung unten zeigt die stark negative Korrelation zwischen dem Einkommensanteil der Reichen und der Sparquote. Mit anderen Worten: je höher der Einkommensanteil der Reichen, desto niedriger die Gesamtsparquote.

Die wichtigste Schlussfolgerung lautet also, dass die Reichen den Zyklus aus Hochkonjunktur und Krise entscheidend beeinflusst haben müssen, weil vor allem sie es waren, die in diesem Zeitraum ihre Einkommen und ihr Vermögen steigern konnten. Noch nie war die Einkommensverteilung in den USA so ungleich wie heute, und die reichsten 10 Prozent aller amerikanischen Familien besitzen 85 Prozent aller Finanzvermögenswerte. Die quantitative Lockerung und die beispiellos niedrigen Zinsen haben den Wert dieser Finanzvermögenswerte sogar noch weiter gesteigert, denn die Anleger haben ihre Portfolien in höher rentierliche Anlagen umgeschichtet.

Die Autoren kommen zu dem Schluss, dass „die Reichen mittlerweile einen so großen Teil der Wirtschaft ausmachen und ihr Vermögen so groß und volatil geworden ist, dass Wohlstandseffekte auf ihren Konsum die Wirtschaft signifikant beeinflussen. Damit könnten die Reichen maßgeblich für die Schwankungen des Gesamtkonsums während der Hochkonjunktur und der Krise verantwortlich gewesen sein.“ Diese Schlussfolgerung steht in krassem Gegensatz zu den gängigen Thesen zur Erklärung des Konjunkturzyklus, die sich auf die Rolle der Mittelklasse konzentrieren.

Ein großer Teil des Konsumwachstums, der wichtigsten Komponente des Wirtschaftswachstums in den Industrienationen, beruht zunehmend auf dem Verhalten der Reichen. Wenn Politik und Zentralbanken also das BIP steigern möchten, sollten sie die Reichen dazu ermutigen, mehr zu konsumieren und ihre Sparquote zu senken.

Mandevilles mittlerweile 300 Jahre alte Beobachtung stimmt also immer noch. Die entwickelten Volkswirtschaften im 21. Jahrhundert sind von den Reichen abhängig.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden