Operation Normalisierung

Geldpolitisch betrachtet hat die US-Notenbank im Wesentlichen auf dreierlei Weise auf die Finanzkrise reagiert:

- Senkung der Kurzfristzinsen

- Quantitative Lockerungsmaßnahmen

- „Operation Twist“ – ein Versuch, ein Abflachen der Zinskurve herbeizuführen

Vor kurzem hat die Fed mitgeteilt, dass der erste Schritt hin zu einer Normalisierung des Zinsumfelds angesichts der anhaltenden Konjunkturerholung ihrer Einschätzung nach in einer Anhebung der Kurzfristzinsen besteht. Ich persönlich vertrete hingegen die Auffassung, dass es auch noch andere Alternativen gäbe.

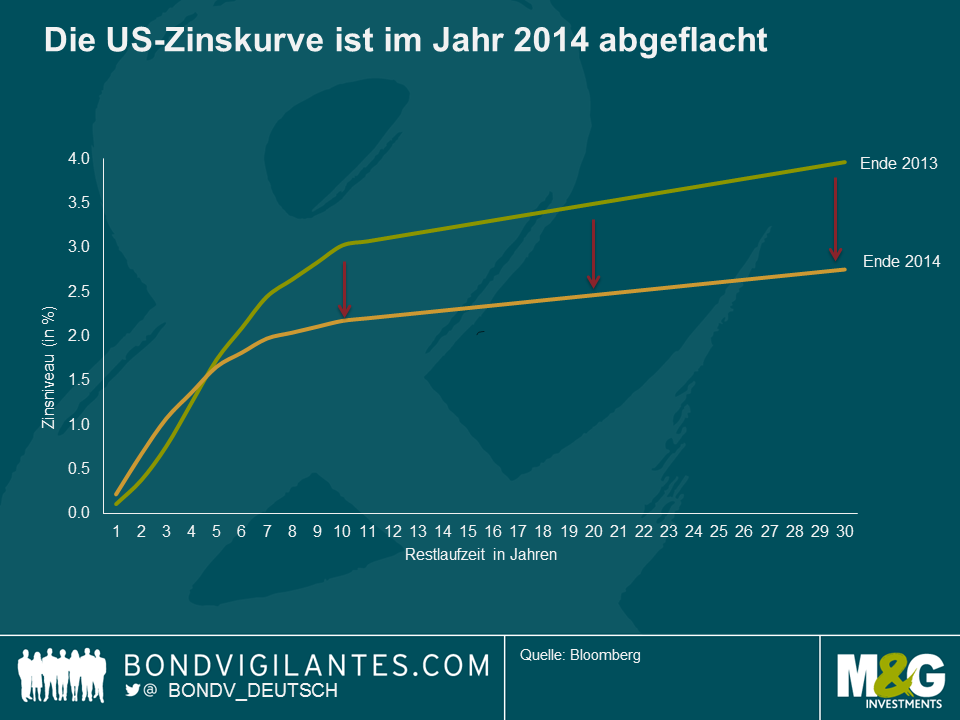

Blicken wir zunächst einmal zurück auf das Jahr 2014, in dem die Geldpolitik weiter gelockert wurde. Dies erfolgte seinerzeit in erster Linie in Form quantitativer Lockerungsmaßnahmen (die jedoch im Herbst ausgelaufen sind) sowie mittels eines Abflachens der Zinskurve (siehe nachfolgende Grafik).

Der Prozess, den die US-Notenbank derzeit in Erwägung zieht, sieht im ersten Schritt eine Anhebung der Kurzfristzinsen (also eine Aufhebung des ersten Themas) sowie zu einem späteren Zeitpunkt dann weitere monetäre Maßnahmen vor. Die Notwendigkeit, der lockeren Geldpolitik ein Ende zu setzen, ist bereits umfassend dokumentiert worden. So schenkt man der Frage, wie die Fed die geldpolitischen Zügel nach der Finanzkrise nun wieder anziehen wird, große Aufmerksamkeit.

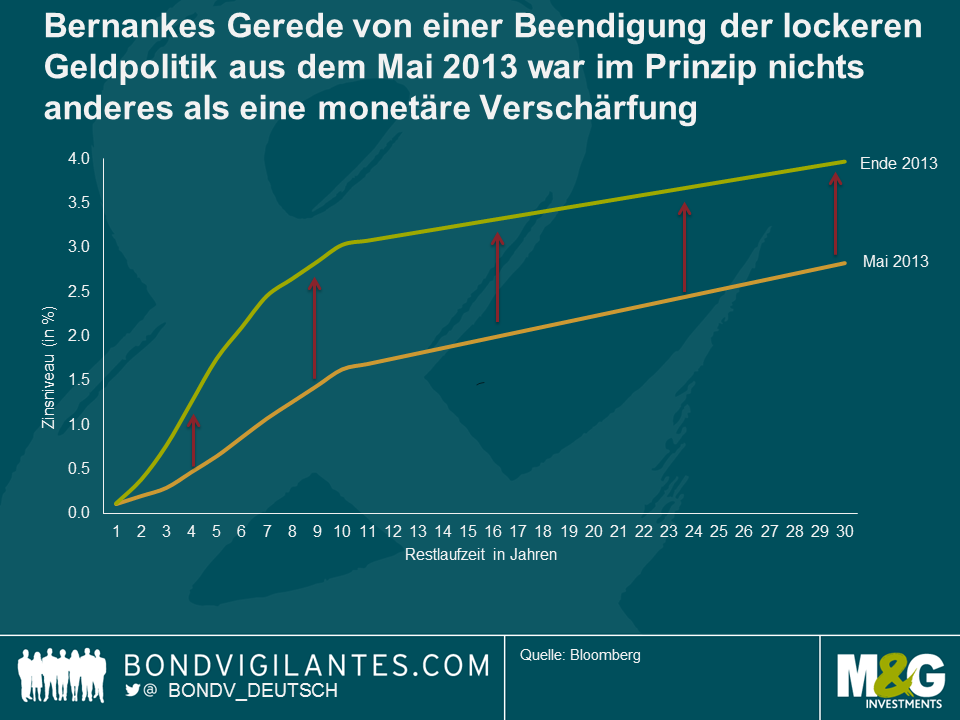

Ein erster Schritt im Hinblick auf eine Verschärfung der Geldpolitik wurde bereits im Mai 2013 mit dem so genannten „Beendigungskoller“ (der auch als „Taper Tantrum“ bezeichnet wurde) getan. Die nachfolgende Grafik zeigt die Zinskurve, bevor die US-Notenbank die entsprechenden Signale ausgesandt hatte, und die Zinskurve per Ende 2013. Dies war also im Grunde genommen nichts anderes als eine monetäre Verschärfung, um die es auch hier geht.

Wie bereits erläutert, ist diese Verschärfung im Jahr 2014 aber wieder zurückgenommen worden. Besteht eine Option der Fed also nicht darin, die Zinskurve wieder zu normalisieren statt die Kurzfristzinsen zu erhöhen?

Erstens bin ich stets davon ausgegangen, dass eine Verschärfung der Geldpolitik logischerweise in die umgekehrte Richtung erfolgen sollte wie die zuvor umgesetzten monetären Lockerungsmaßnahmen. Dies würde bedeuten, dass zunächst die „Operation Twist“ aufgehoben werden sollte, dann die quantitativen Lockerungsmaßnahmen – und erst dann sollten die Kurzfristzinsen angehoben werden. Mir erscheint es nämlich durchaus sinnvoll, zunächst die Asset-Blase zu beseitigen, welche die QE-Maßnahmen ja erst hervorgerufen haben.

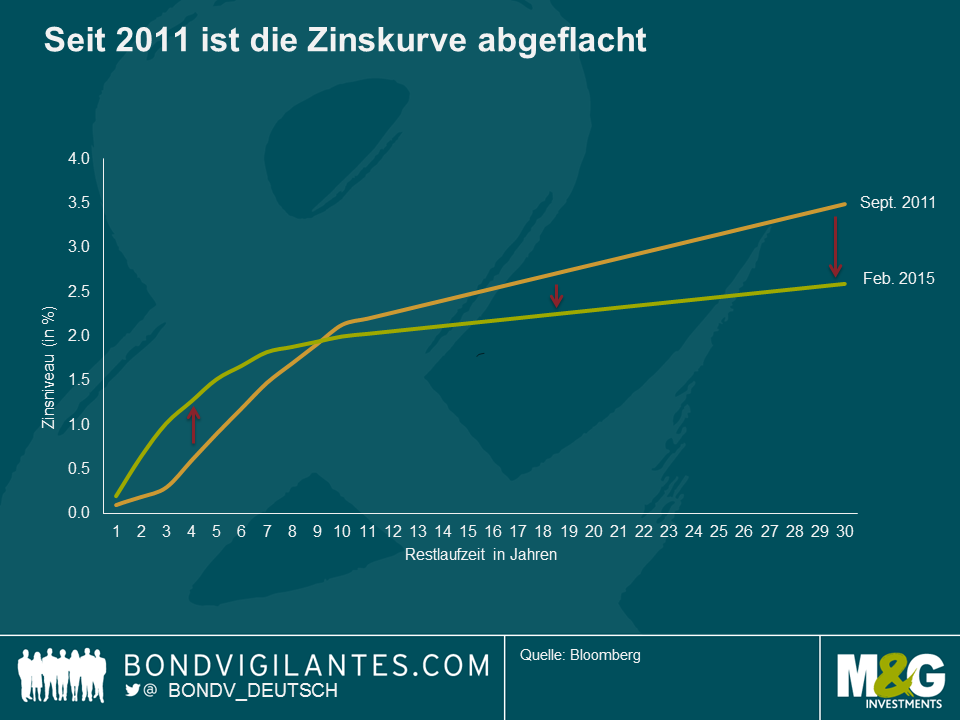

Zweitens hat die US-Notenbank im Rahmen der „Operation Twist“ bereits im Jahr 2011 eingeräumt, dass der Verlauf der Zinskurve durchaus von Bedeutung ist. Schaut man sich nämlich die Zinskurve vor der „Operation Twist“ sowie zum jetzigen Zeitpunkt an, so stellt man fest, dass die Kurve deutlich abgeflacht ist – nicht zuletzt auch wegen der „Operation Twist“. Macht eine Normalisierung der Zinskurve als geldpolitisches Instrument nicht wesentlich mehr Sinn als eine Anhebung der Kurzfristzinsen? So geht auch aus diesem IWF-Bericht zu unkonventionellen monetären Maßnahmen (Seite 7) hervor, dass das Laufzeitenaufgeld wegen der quantitativen Lockerung derzeit um etwa 100 Basispunkte verzerrt ist, obwohl das geldpolitische und wirtschaftliche Umfeld außerhalb der USA das Laufzeitenaufgeld zweifellos ebenfalls nach unten treibt. Deshalb sollte die US-Notenbank den Verkauf lang laufender Wertpapiere sowie den Aufkauf von Papieren mit kurzen Laufzeiten in Erwägung ziehen. Eine solche Vorgehensweise hätte ferner zur Folge, dass dadurch die potenziellen Auswirkungen auf die Gewinn- und Verlustrechnung innerhalb der Fed-Bilanz reduziert werden würden. Außerdem würde dadurch die mögliche Aufhebung der quantitativen Lockerungspolitik vereinfacht, weil die Papiere mit kürzeren Laufzeiten schlichtweg bis zu ihrer Fälligkeit gehalten werden könnten.

Wie wir – drittens – oben bereits erläutert haben, würde die US-Notenbank durch eine simple Aufhebung der QE-Politik außerdem auch die Risiken auf Bilanzebene noch weiter verringern. Dies wiederum würde dazu führen, dass eine konventionelle Verschärfung der Geldpolitik in Form einer Anhebung der Kurzfristzinsen ein zweckmäßiges und auch probates Instrument darstellen würde, das auch die Gefahr eines Abflachens (oder einer Inversion?) der Zinskurve reduzieren würde. Und falls die Fed (ebenso wie andere Zentralbanken) ihre Aufmerksamkeit nicht nur auf die kurzfristigen Auswirkungen des fallenden Ölpreises auf die Inflation richten möchte, machen eine Beibehaltung der Kurzfristzinsen auf ihrem aktuellen Niveau sowie eine Erhöhung der Langfristzinsen durch eine Aufhebung der QE-Maßnahmen sicherlich auch aus ökonomischer Sicht Sinn. Insgesamt fokussiert sich die US-Notenbank bereits seit mehreren Jahren sowohl verbal als auch physisch auf zukunftsorientierte Kennzahlen. Warum sollte sie genau jetzt davon abrücken?

Vor der Finanzkrise waren die Kurzfristzinsen das wichtigste geldpolitische Instrument der Notenbanken. Seit der Krise sind aber auch andere monetäre Waffen zum Einsatz gekommen, um wirtschaftliche Ziele zu erreichen. Wenn die Fed wieder zu einer konventionellen Geldpolitik zurückkehren möchte, sollte sie zunächst einmal jene unkonventionellen Maßnahmen zurücknehmen, bevor sie zu konventionellen Zinsanhebungen greift, und nicht umgekehrt.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden