Inflationsüberraschungen: Worauf ist der jüngste Anstieg der markt- und umfragebasierten Indikatoren zu den Inflationserwartungen zurückzuführen?

(Blogbeitrag wurde ursprünglich auf www.bruegel.org veröffentlicht)

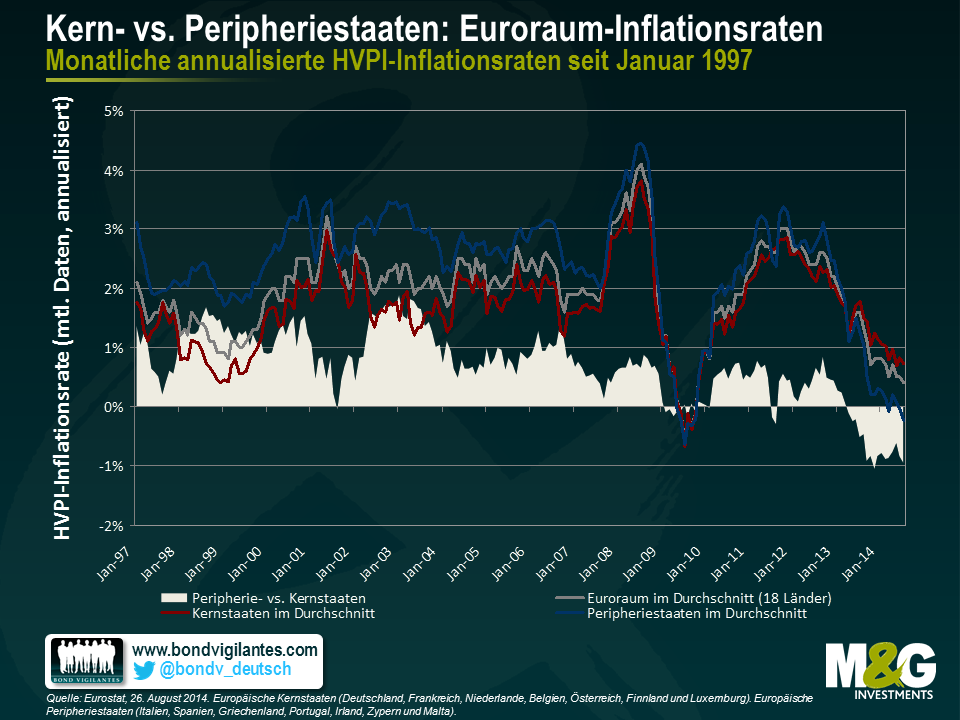

Die Inflation der Verbraucherpreise in der Eurozone, die anhand des harmonisierten Verbraucherpreisindex (HVPI) ermittelt wird, liegt nach wie vor unter der Zielvorgabe der EZB von „fast 2 Prozent“ und betrug im März -0,1 Prozent. Obwohl man bisher noch nicht sagen kann, ob es dem quantitativen Lockerungsprogramm der EZB, das am 9. März angelaufen ist, tatsächlich gelingen wird, die Teuerungsrate mittelfristig wieder in Richtung auf die Zielvorgabe zu treiben, erhält man bei einem Blick auf die markt- und umfragebasierten Daten zu den Inflationserwartungen jedoch einen Eindruck davon, wie sich die Inflationserwartungen in den letzten Monaten entwickelt haben.

Was der Markt sagt

In der nachfolgenden Grafik werden der HVPI (in grün) sowie die marktbasierten Kennzahlen für die durchschnittliche zukünftige Inflationsrate auf Basis der Nullkupon-Swaps dargestellt, welche die Inflationserwartungen für Zeiträumen von einem Jahr bis hin zu 10 Jahren zeigen.

Zunächst einmal lässt sich feststellen, dass die Inflationserwartungen des Marktes von 2012 bis zum Januar 2015 kontinuierlich gesunken sind (bitte beachten Sie in diesem Zusammenhang die einzelnen Linien von dunkelblau bis hellgelb). Dies deckt sich auch mit dem deutlichen und stetigen Rückgang der allgemeinen Inflation auf Basis des HVPI, die im gleichen Zeitraum zu beobachten war. In der Folge sah sich die EZB dazu veranlasst, weitere Maßnahmen zu ergreifen und im Rahmen der Ratssitzung vom 22. Januar ihr quantitatives Lockerungsprogramm vorzustellen.

Seit Anfang Februar sind für kürzere Zeiträume von einem Jahr bis etwa fünf Jahren jedoch einige erfreuliche Entwicklungen zu erkennen. Dies belegt auch der Anstieg der gepunkteten Linien. So sind die 1-jährigen Inflationserwartungen von ihrem Tief von unter 0 Prozent aus dem Januar dieses Jahres (hellorange) in der vergangenen Woche auf fast 1 Prozent nach oben geklettert (rot). Obwohl die Teuerungsrate im Euroraum die Zielvorgabe den Erwartungen zufolge in den nächsten 10 Jahren vermutlich verfehlen wird (für den Zeitraum bis 2025 geht man von einer Inflation von durchschnittlich lediglich 1,4 Prozent aus), ist dies jedoch eine positive Tendenz, die nach der Abkopplung der Inflationserwartungen von der tatsächlichen Teuerungsrate, die in den letzten Jahren zu beobachten war, eine willkommene Trendwende darstellt.

Was die Prognostiker sagen

Diese Trendwende spiegelt sich auch in den Ergebnissen der EZB-Umfrage unter professionellen Prognostikern wider. So geht aus der aktuellen Ausgabe, die in der vergangenen Woche veröffentlicht wurde, eine moderate Erholungstendenz hervor, denn die Inflationserwartungen mit Blick auf die nächsten zwei Jahre sind von durchschnittlich 1,2 auf nunmehr 1,4 Prozent angestiegen. Gleichzeitig scheinen sich auch die langfristigen Inflationserwartungen bei 1,8 Prozent stabilisiert zu haben.

Eine weitere Möglichkeit, diese Studie zu nutzen, bietet die Streubreite der Prognosen. So ist der Anteil hoher Prognosewerte für die kommenden zwei Jahre im Vergleich zu jener Studie, die im I. Quartal 2015 veröffentlicht worden ist, in der neuen Studie deutlich angestiegen. Gleichzeitig ist die Varianz der Antworten beträchtlich geschrumpft. Dies spricht dafür, dass die Unsicherheit um die Inflationsaussichten für die nächsten zwei Jahre inzwischen nachgelassen hat.

Weshalb sind die Inflationserwartungen zuletzt angestiegen?

Die Hauptgründe für den jüngsten Anstieg der Inflationserwartungen lassen sich zwar nur schwer herausfiltern, aber drei Erklärungen drängen sich sofort auf: 1) das QE-Programm der EZB, 2) die Stabilisierung der Ölpreise sowie 3) einige erfreuliche Wirtschaftsdaten.

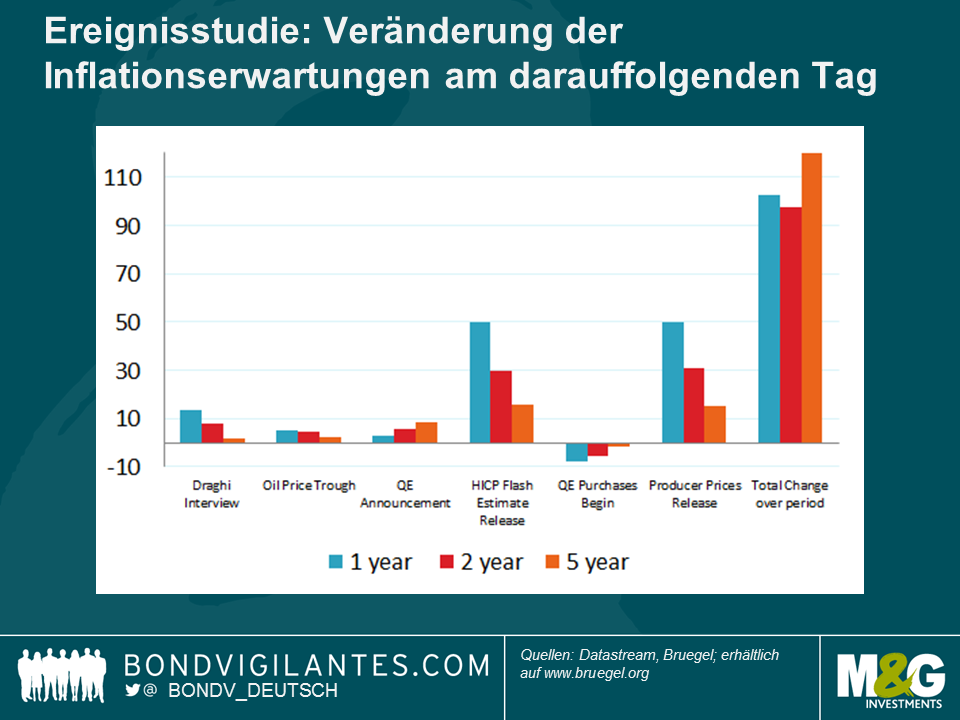

Die nachfolgende Grafik illustriert die Entwicklung der Inflationserwartungen des Marktes auf Tagesbasis und kann uns vielleicht dabei helfen, den möglichen Auslöser für die jüngste Verbesserungstendenz zu identifizieren.

Die erste potenzielle Ursache ist ein Interview vom 2. Januar, das die deutsche Zeitung „Handelsblatt“ mit Mario Draghi geführt hat. Darin deutete Draghi an, dass sich die EZB auf ein Wertpapierkaufprogramm vorbereitet. In der Folge stiegen die Inflationserwartungen aber lediglich um moderate 13,4, 7,6 bzw. 1,8 Basispunkte an.

Eine Trendwende bei der Entwicklung der Rohstoffpreise (nachdem Rohöl der Marke Brent am 13. Januar seinen Tiefststand erreicht hatte) ließ die Inflationserwartungen dann um 5,0, 4,5 bzw. 2,4 Basispunkte nach oben klettern.

Interessanterweise haben sich die Kennzahlen zu den Inflationserwartungen anlässlich des Termins, an dem das QE-Programm vorgestellt wurde, gar nicht deutlich verändert. So legten die 1-, 2- und 5-jährigen Swap-Sätze um lediglich 2,6, 5,4 bzw. 8,5 Basispunkte zu. Zweifellos hatten die Märkte derartige QE-Maßnahmen also bereits seit Monaten erwartet und deren Auswirkungen auf das inflationäre Umfeld womöglich – zumindest teilweise – bereits in den Kursen berücksichtigt. Deshalb stellt der Umstand, dass die Inflationserwartungen am Tag der Vorstellung selbst nicht wesentlich angestiegen sind, auch keine allzu große Überraschung dar.

Anschließend hatte auch die letztendliche Umsetzung des QE-Programms keinen wirklichen Einfluss auf die Swap-Sätze (-7,9, -5,3 bzw. 1,6 Basispunkte) mehr.

Vielmehr scheint der jüngste Anstieg bei den marktbasierten Kennzahlen (insbesondere auf vergleichsweise kürzere Sicht) auch auf die Veröffentlichung von zwei Inflationskennzahlen zurückzuführen zu sein:

Am 2. März fiel die Schnellschätzung für den HVPI für den Februar unerwartet hoch aus. So kletterten die Inflationserwartungen im Vergleich zum Vortag um 49,6, 29,7 bzw. 15,6 Basispunkte und damit um ein Vielfaches deutlicher an als bei jedem vergleichbaren vorangegangenen Ereignis, das wir in diesem Zusammenhang untersucht haben. Der Gedanke an eine positive Inflationsüberraschung wird auch durch die Antworten jener Volkswirte gestützt, die an der jüngsten Bloomberg-Umfrage teilgenommen und für den Februar sogar eine noch niedrigere Inflationsrate (-0,4 Prozent) vorhergesagt hatten als sie dann tatsächlich war (-0,3 Prozent).

Für eine zweite Überraschung sorgten positive Daten zur Inflation der Erzeugerpreise, die am 7. April von Eurostat veröffentlicht worden sind. Auch dieses Ereignis ließ die Inflationserwartungen gegenüber dem Vortag wesentlich stärker ansteigen als andere entsprechende Ereignisse: um 49,9, 30,9 bzw. 14,9 Basispunkte.

Fazit

Sicherlich haben das QE-Programm der EZB sowie die Stabilisierung der Ölpreise bei dem Anstieg der Inflationserwartungen eine Rolle gespielt. Unserer Meinung nach sind die Entwicklungen der markt- und umfragebasierten Kennzahlen zu den zukünftigen Inflationsraten, die zwischen Dezember 2014 und April 2015 zu beobachten waren, aber hauptsächlich eher kurzfristiger Natur und scheinen im Wesentlichen auf positiven Überraschungen bei den veröffentlichten Inflationsdaten zu beruhen. Schließlich verwundert es nicht, dass eine Überraschung bei der Inflation letztlich dann auch zu einer Veränderung der Inflationserwartungen führt. Ob diese überraschenden Inflationsdaten selbst durch Verbesserungen infolge der QE-Maßnahmen (und zwar insbesondere des jüngsten Rückgangs des Euro-Wechselkurses) oder aber durch andere Faktoren (wie z.B. durch unerwartet hartnäckig niedrige Preise) hervorgerufen worden sind, wird in Zukunft noch genauer untersucht werden müssen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden