Zwischen unternehmensspezifischen und volkswirtschaftlichen Einflussfaktoren an den Schwellenländermärkten unterscheiden

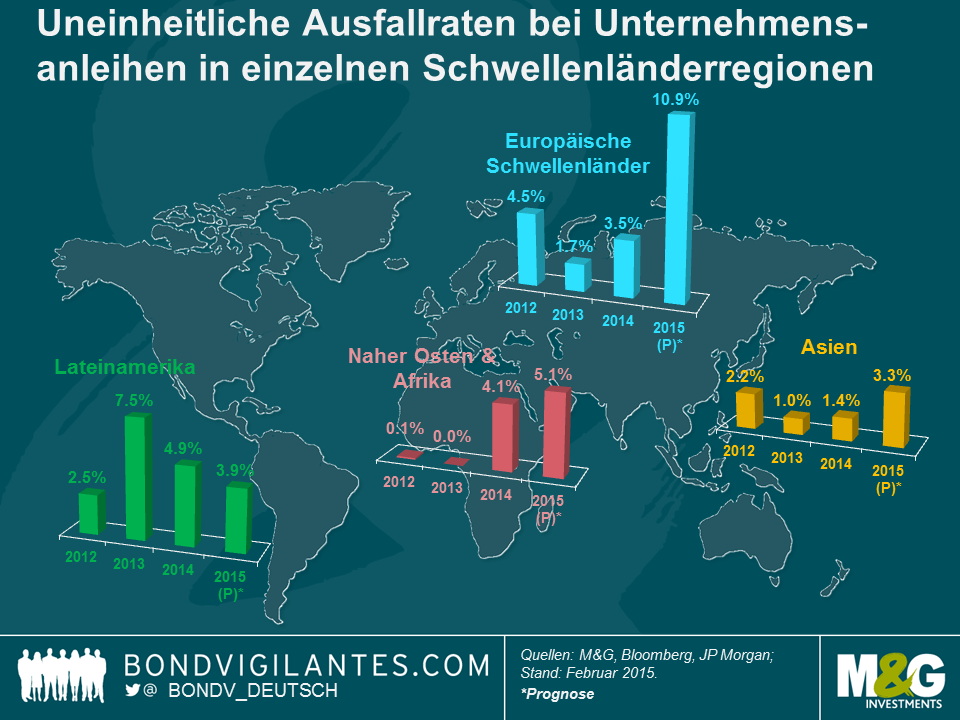

Obwohl das kräftige Wachstum, das die Anlageklasse Schwellenländer-Unternehmensanleihen in den letzten 10 Jahren vorgelegt hat, durchaus auch viel Anlass zur Sorge gibt, hat es unter anderem jedoch auch den Vorteil, dass dadurch eine breitere Diversifikation auf Emittentenebene möglich geworden ist. Denn diese Anlageklasse, deren Volumen das des US-Marktes für Hochzinsanleihen mittlerweile mit 1,6 Bio. US-Dollar übersteigt, umfasst eine Vielzahl von Ländern und Branchen, in die man investieren kann. Entgegen den allgemeinen Kommentaren zu den Schwellenländern, wie sie die Schlagzeilen im Jahr 2015 bisher bestimmt haben, lässt das Wirtschaftswachstum aber nicht in allen Schwellenländern nach: So sind die Konjunkturaussichten in Indien momentan positiv, während Mittelamerika von einer wieder anziehenden US-Wirtschaft profitiert. Ebenso kommt einer Reihe von Exportunternehmen, die ihre Einnahmen zwar in US-Dollar erzielen, ihre Kosten aber in lokaler Währung decken, die aktuelle Schwäche der Schwellenländerwährungen gegenüber dem US-Dollar zugute. Darüber hinaus sind sowohl die Bonitätsqualität als auch das Ausfallrisiko innerhalb der Region sehr unterschiedlich hoch. Dies geht auch aus der nachfolgenden Grafik hervor. Aus diesem Grund bieten sich für Investoren, die bei Schwellenländer-Unternehmensanleihen auf die Einzeltitelselektion ausgerichtet sind, derzeit beträchtliche Anlagechancen.

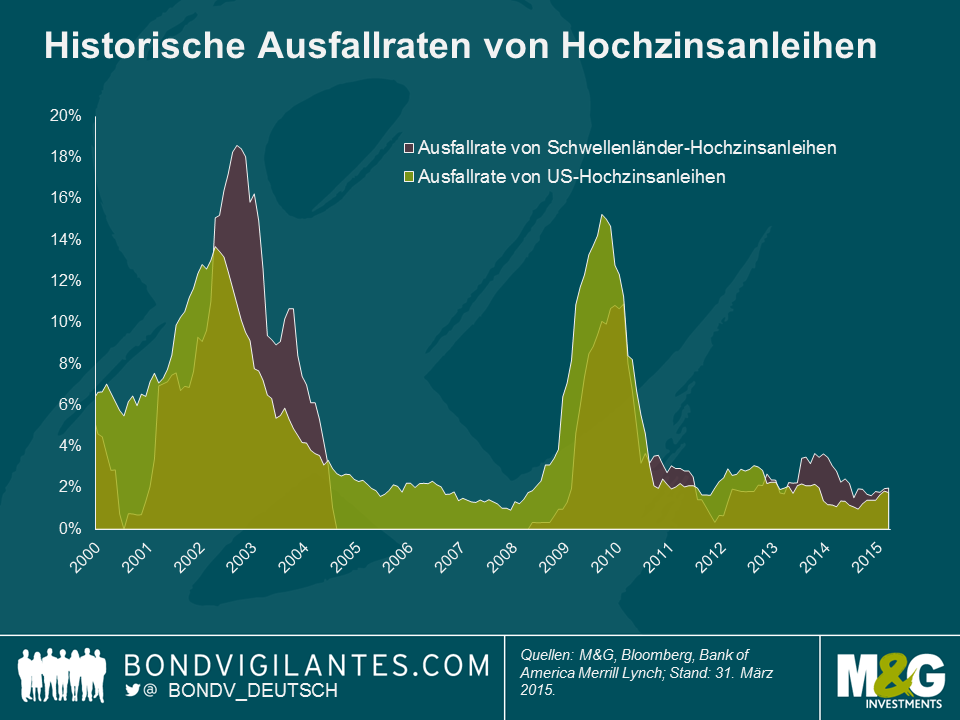

Interessanterweise entsprechen die historischen Ausfallraten von Schwellenländer-Unternehmensanleihen den Nichtbedienungsquoten am Markt für US-Hochzinsanleihen und werden außerdem durch aenliche Konjunkturzyklen bestimmt. Seit Jahresbeginn haben immerhin sieben Emittenten von Schwellenländer-Unternehmensanleihen ihre Verbindlichkeiten nicht bedienen können. Im gleichen Zeitraum kam es am US-Anleihenmarkt aber zu 20 Zahlungsausfällen; in Europa sowie an anderen etablierten Märkten waren sieben Nichtbedienungen zu verzeichnen.

Wie so oft sind auch bei Engagements an den Schwellenländermärkten die regionale Allokation und die Länderauswahl von entscheidender Bedeutung. Außerdem ist es im Rahmen des Investmentprozesses sehr wichtig, die Auswirkungen volkswirtschaftlicher Faktoren auf die Kreditwürdigkeit von Schwellenländerunternehmen zu ermitteln. So entfallen beispielsweise mehr als 42 Prozent der Nichtbedienungen von Schwellenländer-Unternehmenanleihen (auf Basis ihres Volumens) seit 2000 auf Argentinien, Brasilien und Mexiko. Diese drei Länder sind auch ihren Zahlungsverpflichtungen im Zusammenhang mit ihren Staatsanleihen bereits des Öfteren nicht nachgekommen. Und wenn sich die Bonität von Staatsanleihen deutlich verschlechtert, dann ist es auch sehr wahrscheinlich, dass der jeweilige Markt für Unternehmensanleihen ebenfalls unter Druck gerät. Ganz grundsätzlich würden ein tatsächlicher (oder zu erwartender) Zahlungsausfall einer Staatsanleihe oder eine deutliche Eintrübung des Wirtschaftsumfelds vermutlich dazu führen, dass eine Reihe von Unternehmensanleihen-Emittenten entweder (i) die Verbindlichkeiten flexibel restrukturieren würde (ein Beispiel dafür war der ukrainische Hersteller von Eisenerz-Pellets Ferrexpo, der im Februar 2015 ein Umtauschangebot für seine 500 Mio. US-Dollar schwere, 2016 fällige Anleihe zu neuen Konditionen vorgelegt hat), oder (ii) angesichts eines unsicheren Wirtschaftsumfelds im wahrsten Sinne des Wortes Pleite gehen würde (wie es in der Vergangenheit bereits oftmals bei argentinischen Unternehmensanleihen passiert ist).

Gelegentlich ist die Trennlinie zwischen Staats- und Unternehmensanleihen aber auch sehr dünn. Ein gutes Beispiel dafür ist Kasachstan. Obwohl es eigentlich noch nie zu einer Nichtbedienung kasachischer Staatsanleihen gekommen ist, wurde die Restrukturierung der Verbindlichkeiten der staatlich kontrollierten BTA Bank of Kazakhstan in Höhe von 16,6 Mrd. US-Dollar aus dem Jahr 2010 (die für die Gläubiger einen Schuldenschnitt von 70 Prozent zur Folge hatte) als staatlicher Zahlungsausfall gewertet, der den Ruf dieses Landes bei den Anlegern massiv beschädigt hat.

Diese Faktoren bedeuten jedoch nicht, dass Schwellenländerinvestoren auf einen reinen Top Down-Ansatz setzen und Schwellenländer mit einer lediglich mäßigen konjunkturellen Entwicklung einfach links liegen lassen sollten, um so das Ausfallrisiko von Unternehmensanleihen in ihren Portfolios zu reduzieren. So haben russische Firmen derzeit zwar mit einem sehr schwierigen volkswirtschaftlichen Umfeld zu kämpfen, verfügen dank ihre soliden Kredit-Fundamentaldaten und ihrer Ausrichtung auf den Export aber über einen Puffer, der die Folgen dieses schwachen Wirtschaftumfelds abfedert. Darüber hinaus kann es auch aufgrund von Bottom Up-Faktoren, die in keinem Zusammenhang mit dem Zustand der Binnenkonjunktur stehen, zu einer Nichtbedienung von Schwellenländer-Unternehmensanleihen kommen. Der brasilianische Zucker- und Ethanol-Produzent VGO beispielsweise vermeldete in diesem Jahr aus branchen- und unternehmensspezifischen Gründen einen Zahlungsausfall. Ein Rekordtief bei den Zuckerpreisen führte zu einem massiven Abschmelzen der Barreserven dieser Firma sowie zu einem Liquiditätsengpass, so dass das kurzfristige Refinanzierungsrisiko letztlich nicht mehr tragbar war.

Es bestehen kaum Zweifel daran, dass die Ausfallquoten bei Schwellenländer-Unternehmensanleihen im Jahr 2015 wieder ansteigen werden. Deshalb wird es in diesem Jahr noch entscheidender sein als 2014, zwischen Papieren, die durch unternehmensspezifische Faktoren bestimmt werden, einerseits und Anleihen, die von volkswirtschaftlichen Entwicklungen abhängig sind, andererseits zu unterscheiden. Die Fundamentaldaten haben sich zuletzt zwar eingetrübt, während die Zahl der Bonitätsherabstufungen im I. Quartal 2015 höher war als die Zahl der Heraufstufungen. Trotzdem halte ich Schwellenländeranleihen nach wie vor für attraktiv. Schließlich haben die volkswirtschaftlichen Risiken seit Beginn dieses Jahres nachgelassen, während die hohen Renditen, die derzeit am Markt erhältlich sind, Investoren die Chance auf recht ordentliche Erträge bieten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden