Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

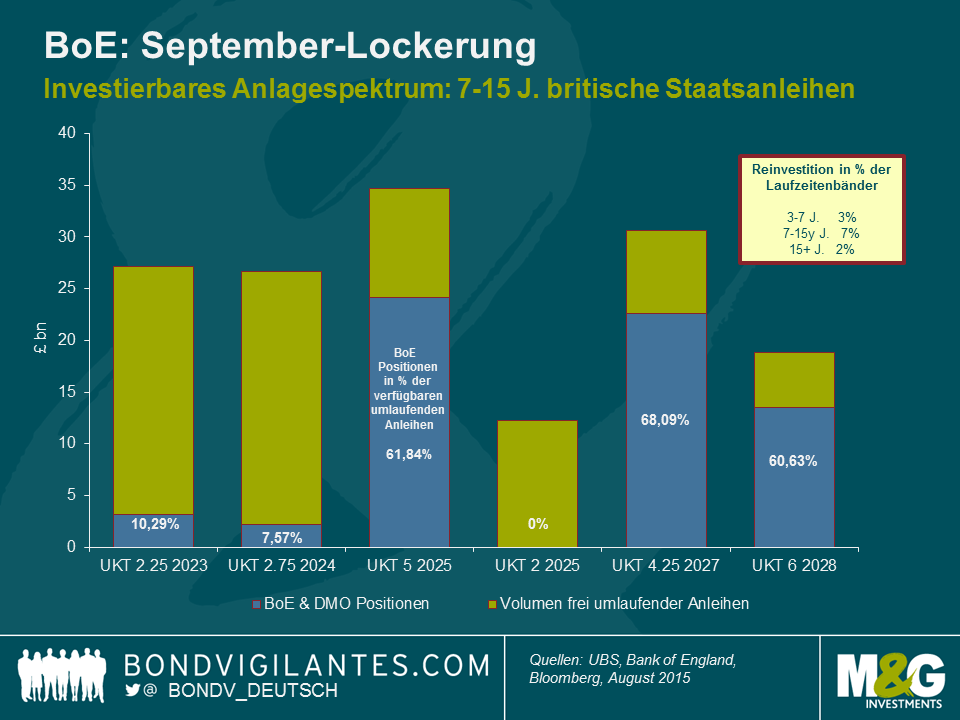

Am 7. September werden 38 Mrd. GBP an britischen Staatsanleihen (4,75 Prozent; 2015) fällig. Die Bank von England hält durch Anleihenkäufe im Rahmen ihres 375 Mrd. GBP schweren quantitativen Lockerungsprogramms etwas weniger als die Hälfte dieser Emission. Mittlerweile hat die Notenbank angekündigt, dass sie ihr quantitatives Lockerungsprogramm bei einem Volumen von 375 Mrd. GBP aufrechterhalten will. Wegen der 2015 fälligen Anleihen muss sie daher erneut 17 Mrd. GBP in den britischen Staatsanleihenmarkt investieren.

Das entspricht in meinen Augen einer Lockerung der Geldpolitik. Schließlich steigt dadurch die durchschnittliche Duration der von der Zentralbank gehaltenen Staatsanleihen, wodurch die Reinvestition von 17 Mrd. GBP in britische Staatsanleihen einen stärkeren (Senkungs-)Effekt auf die Staatsanleihenrenditen haben wird als dies derzeit der Fall ist.

Die Bank von England hat dankenswerterweise einige Regeln darüber aufgestellt, wie eine solche Reinvestition aussehen wird. Zunächst wird das Geld (5,6 Mrd. GBP) gleichmäßig über drei Laufzeitenbänder (3-7 Jahre, 7-15 Jahre und 15+ Jahre) investiert. Darüber hinaus hat die Bank von England erklärt, dass sie von jeder einzelnen Emission nur maximal 70 Prozent aufkaufen will.

Unter ansonsten gleichen Bedingungen sorgt ein Zufluss von 17 Mrd. GBP in den britischen Staatsanleihenmarkt eindeutig für einen Abwärtsdruck auf die Renditen über die gesamte Zinskurve – und dabei sind noch nicht einmal die übrigen 21 Mrd. GBP berücksichtigt, die private Anleger erneut investieren müssen. Da das Laufzeitenband 7-15 Jahre weniger Anleihen enthält als sein kürzeres und sein längeres Pendant, dürfte die Reinvestition einen überdurchschnittlich positiven Effekt auf diesen Teil der Zinskurve haben.

Am Anleihenmarkt wird derzeit natürlich darüber diskutiert, welche Anleihen die Notenbank erwerben wird und wo die Renditen entsprechend am meisten unter Druck geraten. Der Blick auf das Laufzeitenband 7-15 Jahre (unten) zeigt, dass die Notenbank einen großen Teil der 4,25 Prozent 2027-Emission hält, während sie in anderen umlaufenden Staatsanleihen nur zu einem sehr kleinen Prozentsatz (oder gar nicht) engagiert ist.

Vermutlich profitieren diejenigen britischen Staatsanleihen am meisten, in denen die Bank von England bereits relativ große Positionen (über 60 Prozent) aber doch nicht einen so großen Prozentsatz hält, dass bis zum Erreichen der 70 Prozent-Marke nur noch wenig Zukäufe möglich sind (das wären etwa die 5 Prozent 2025- und die 6 Prozent 2028-Emissionen). Angesichts dieser technischen Faktoren könnten Anleger in britischen Staatsanleihen während der nächsten Wochen von einer Verlängerung der Duration sowie der Konzentration auf den „Bauch“ der britischen Staatsanleihenkurve profitieren.

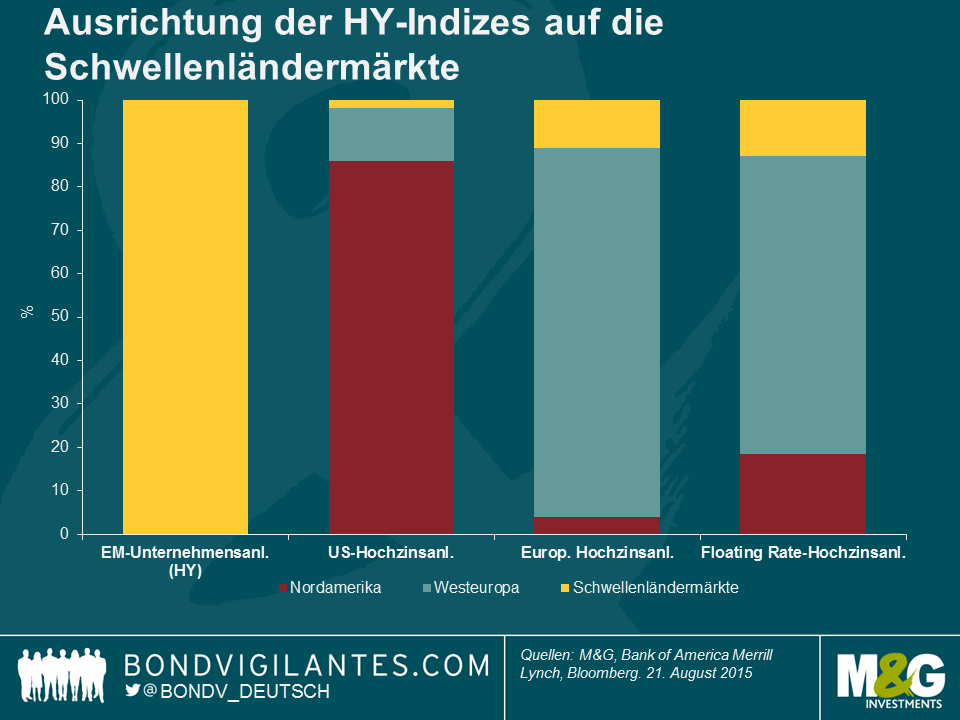

In den letzten Monaten sind sowohl die Preise für Rohstoffe als auch die Kurse von Schwellenländeraktien rasant und dramatisch gefallen. Die jüngsten Entwicklungen haben nun zu einer breiten Verkaufswelle bei Risikopapieren geführt. Damit dürfte jetzt ein guter Zeitpunkt gekommen sein, um Bilanz zu ziehen und zu überprüfen, inwieweit die diversen Hochzinsmärkte diesen Trends ausgesetzt sind.

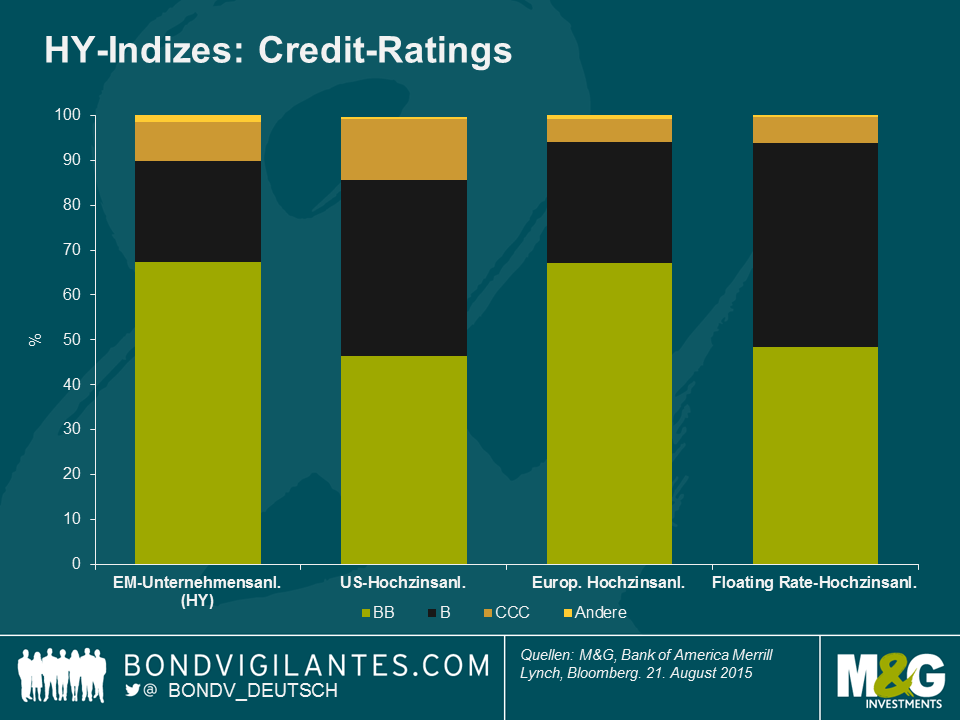

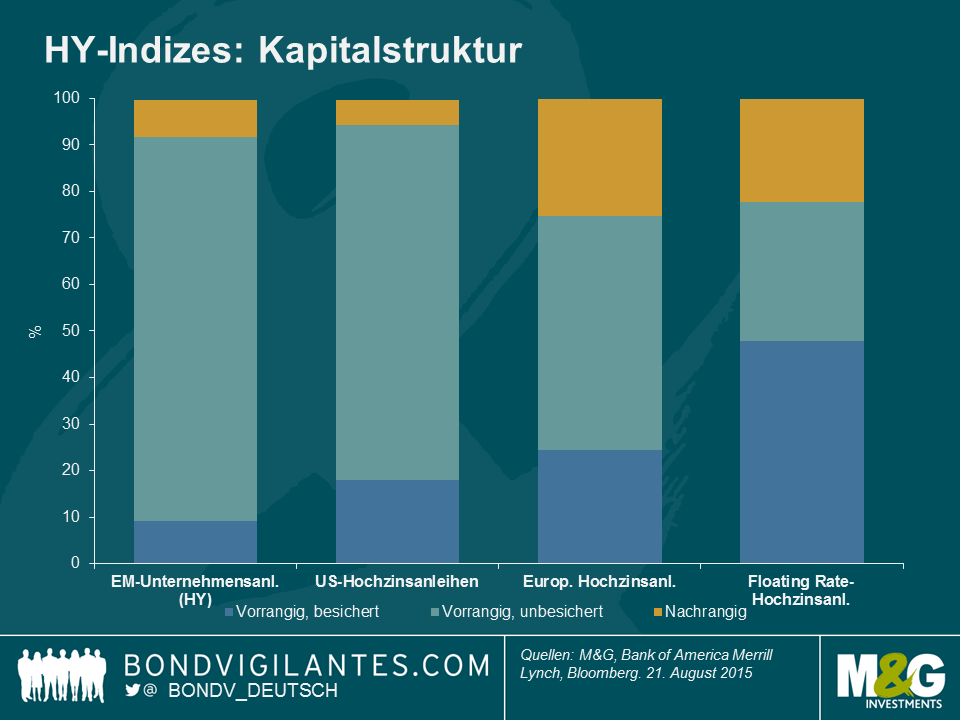

Um die Auswirkungen zu beurteilen, klären wir zunächst einmal die Frage, welches Volumen direkt betroffen ist. Gemeint ist damit jener Anteil des Marktes, der in den Schwellenländern zu Hause ist (d.h. all jene Unternehmen, die unter Umständen gleich doppelt leiden, nämlich unter einem langsameren Wachstum einerseits und einer sinkenden Währung andererseits) bzw. der Teil des Marktes, der im Rohstoffsektor tätig ist (also die Emittenten aus dem Energie-, Bergbau- und Stahlsektor). Als nächstes wenden wir uns dann dem indirekt betroffenen Volumen zu – oder anders gesagt wir überprüfen, wie anfällig die unterschiedlichen Hochzinsmärkte wegen ihrer Duration, ihrer Bonitäten und ihrer Kapitalstruktur auf eine generellere Neubewertung von Risiken reagieren könnten. Um dabei nicht allzu sehr ausschweifen zu müssen, werde ich vier breit gefasste (von der Bank of America Merrill Lynch veröffentlichte) Indizes verwenden: den US High Yield-Index, den European Currency High Yield-Index, den High Yield Emerging Markets Corporate Plus-Index (ein Hartwährungsindex) sowie den Global Floating Rate High Yield-Index. Damit erhebe ich keinesfalls Anspruch auf Vollständigkeit, und es bestehen andererseits auch Überschneidungen zwischen diesen Indizes, sie scheinen uns aber geeignet, die Hochzinsmärkte in den USA und Europa sowie die Hochzinsmärkte in harten Schwellenländerwährungen und mit variabler Verzinsung zumindest einigermaßen exakt abzubilden.

Direkt betroffenes Hochzinsmarktvolumen

Definitionsgemäß ist der Schwellenländer-Index am anfälligsten, interessanter ist aber vielleicht die relative Anfälligkeit der anderen Märkte. Der US-Hochzinsmarkt ist zwar kaum direkt betroffen, in die europäischen Hochzinsindex aber können wegen unterschiedlicher Indexregeln Schwellenländeremittenten, die Titel in europäischen Währungen begeben, aufgenommen werden. Das gleiche gilt für den Index für variabel verzinsliche Anleihen (Floating Rate Index). Daher ist hier zwar ein größerer Teil direkt betroffen, dieser ist aber absolut betrachtet mit 11% bzw. 13% immer noch relativ begrenzt.

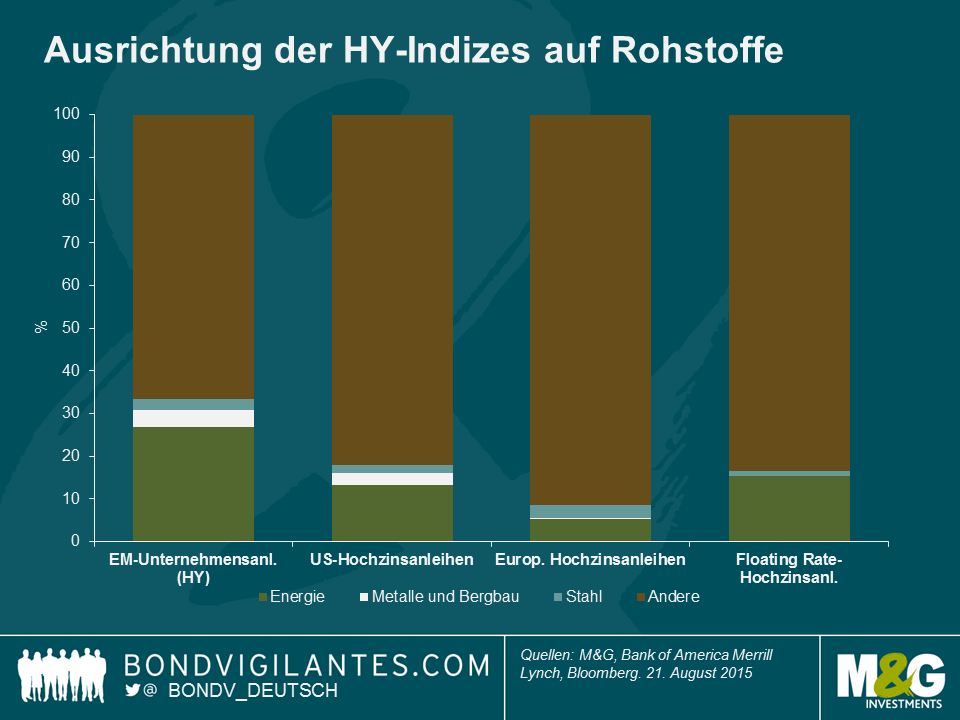

Die Entwicklung im Rohstoffsegment trifft vor allem den Schwellenländer-Index, denn 34% des Marktes sind Energie-, Metall- und Bergbau- oder Stahlunternehmen. Es folgt der US-Markt mit 18% und in engem Abstand der Floating Rate-Markt mit 17%. Der europäische Markt ist mit etwas unter 9% deutlich weniger stark betroffen.

Indirekt betroffenes Hochzinsmarktvolumen

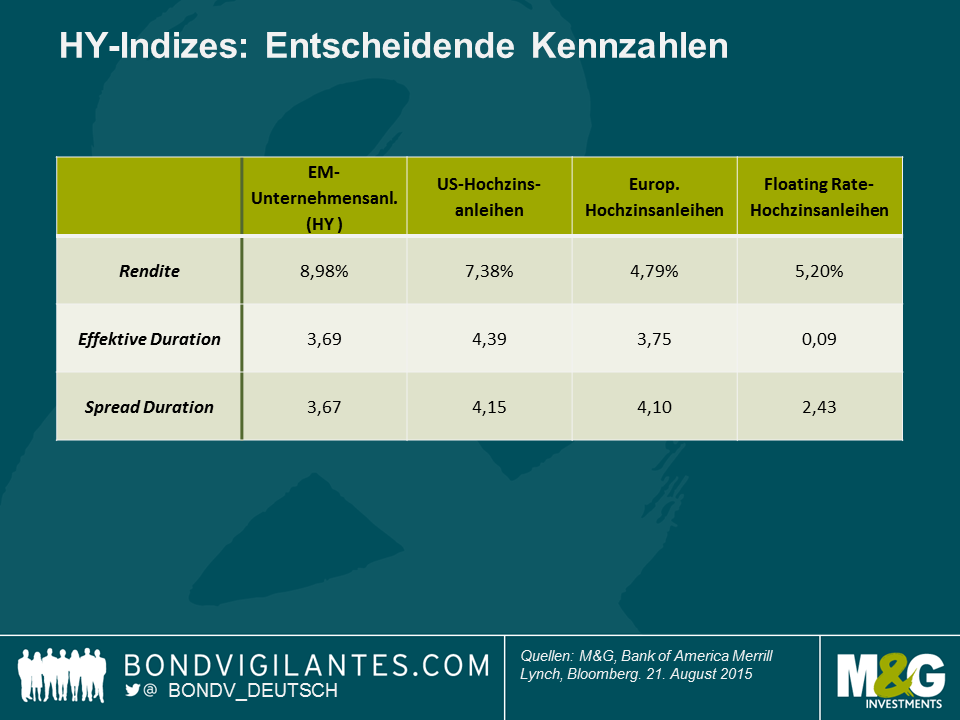

Um die Anfälligkeit gegenüber breiteren Marktentwicklungen zu beurteilen, ist bei Kreditindizes vor allem die Spreadduration wichtig. Generell gesprochen handelt es sich dabei um den prozentualen Kapitalverlust bei jeder 1%-Bewegung der Credit Spreads. Angenommen, alle Kreditmärkte würden sich um 100 Basispunkte ausweiten, betrüge der Kapitalverlust im US-Hochzinsmarkt etwa 4,1%. Natürlich verläuft eine solche Bewegung niemals einheitlich, aber nach dieser Kennziffer haben sowohl der US- als auch der europäische Markt ein größeres „Kreditrisiko-Beta“ als der Hochzinsmarkt der Schwellenländer. Der Floating Rate-Hochzinsmarkt ist mit einer Spreadduration von nur 2,4 Jahren am defensivsten.

Auch die Zinsduration (effektive Duration unten) sollte nicht außer Acht gelassen werden. Die Credit Spreads und die Staatsanleihenrenditen bewegten sich in der Vergangenheit gegenläufig (auch wenn dieses Phänomen während der quantitativen Lockerung weniger stark ausgeprägt war). Wenn also eine Flucht in Kapital einsetzt, durch welche die Staatsanleihenrenditen weiter sinken, sollte dies dazu beitragen, die von Spreadveränderungen ausgelöste Kursvolatilität zu verringern. Die Ausnahme bildet hier der Floating Rate-Markt, der nur eine sehr begrenzte Zinsduration aufweist – kurzfristige Preisbewegungen beruhen fast ausschließlich auf den Credit Spreads-Tendenzen. Dennoch dürften die Spreadbewegungen in den Hochzinsmärkten alle Bewegungen im Staatsanleihensegment dominieren. Deshalb konzentrieren wir uns auf die Spreadduration.

Wie machen sich nun die unterschiedlichen Bonitätsrisiken bemerkbar? Die Abbildung unten zeigt, dass der Markt mit der höchsten Bonität tatsächlich der Schwellenländer-Index ist, dicht gefolgt vom europäischen Markt. Sowohl der US- als auch der Floating Rate-Markt haben im Vergleich mit weniger riskanten BB-Anleihen einen höheren Anteil an Anleihen mit B-Rating. Allerdings sollten wir auch die unterschiedlichen Kapitalstrukturen berücksichtigen, die während eines Zahlungsausfalls große Auswirkungen auf die Verluste aus Kreditpapieren haben können. Hier ist der Floating Rate-Markt am defensivsten, denn knapp die Hälfte des Index besteht aus vorrangig besicherten Anleihen, während sowohl im US- als auch im Schwellenländermarkt die unbesicherten Anleihen dominieren, die im Fall des Falles später bedient und daher vom Markt als riskanter eingestuft werden.

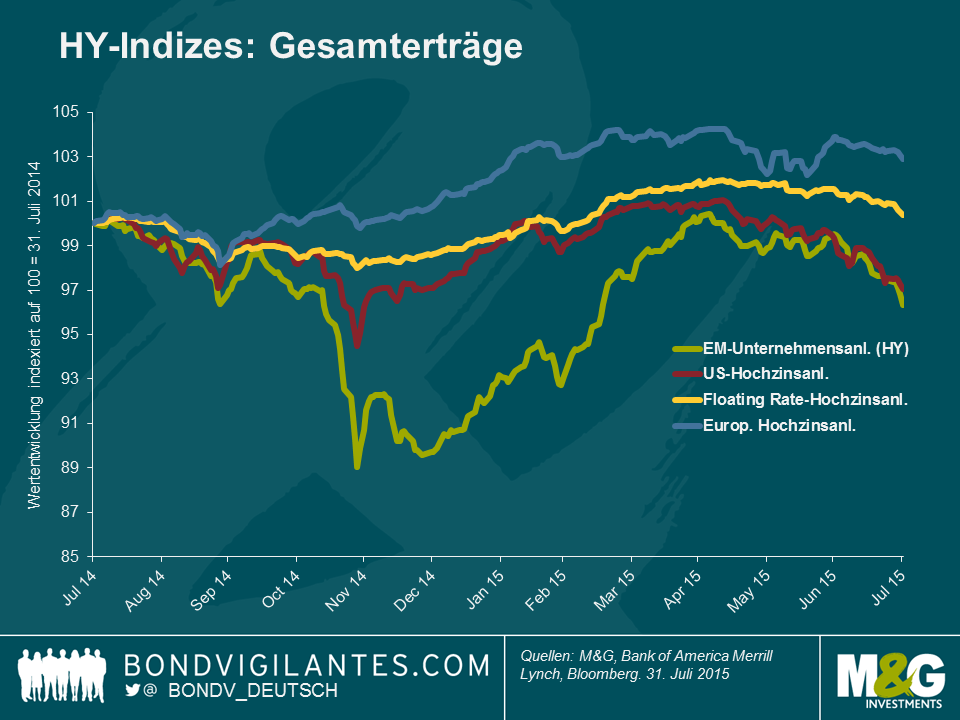

Wenn wir nun sämtliche der genannten Faktoren berücksichtigen, dann ist der europäische Hochzinsmarkt gegenüber Rohstoff- und Schwellenländerrisiken fundamental betrachtet wahrscheinlich am wenigsten anfällig. Unter Bonitätsgesichtspunkten ist er in jedem Fall am wenigsten riskant. Bei der Kapitalstruktur und dem „Credit-Beta“ (Spreadduration) hingegen ist der Floating Rate-Markt am defensivsten. Da überrascht es nicht besonders, dass der europäische Markt und der Floating Rate-Markt die jüngste Verkaufswelle relativ unbeschadet überstanden haben, wie auch die Abbildung unten zeigt. Entsprechend könnten sich interessante Anlagechancen eröffnen, wenn der Floating Rate- oder der europäische Markt wegen einer Korrektur, die ihren Ursprung in den Schwellenländern oder im Rohstoffmarkt hat, weiter nachgeben sollten.

Wie sieht es nun in den USA und in den Schwellenländern aus? Mit seinem bekannt hohen Anteil an Schiefergas-Unternehmen hat der US-Markt nach der Korrektur der WTI-Preise bereits gelitten. Darauf sind wir schon in früheren Publikationen eingegangen. Der Blick auf die Fundamentaldaten zeigt allerdings, dass der Markt immer noch durch inländische und nicht im Rohstoffsegment tätige Emittenten dominiert wird – und hier entstehen aktuell auch die interessanteren Anlagechancen. Die Schwellenländermärkte wiederum könnte man durchaus als anfällig betrachten: Die Preisdynamik war sehr ähnlich – allerdings mit deutlich höheren fundamentalen Risiken aus den nationalen Wirtschaften der Schwellenländer und natürlich mit einem deutlich höheren Anteil an Unternehmen aus rohstoffnahen Branchen.

Vor kurzem haben wir uns mit einem Anleihen-Covenant beschäftigt, der Anleiheninvestoren zugute gekommen ist. Doch nach diesem positiven Erlebnis wurden wir in dieser Woche Zeuge eines Negativ-Beispiels. In diesem Fall könnte sich ein Anleihen-Covenant für Anleiheninhaber nämlich als ungünstig erweisen. Beide Beispiele machen aber deutlich, wie entscheidend es ist, die Anleihendokumentation vor einer Investition in eine Anleihe wirklich grundlegend zu verstehen.

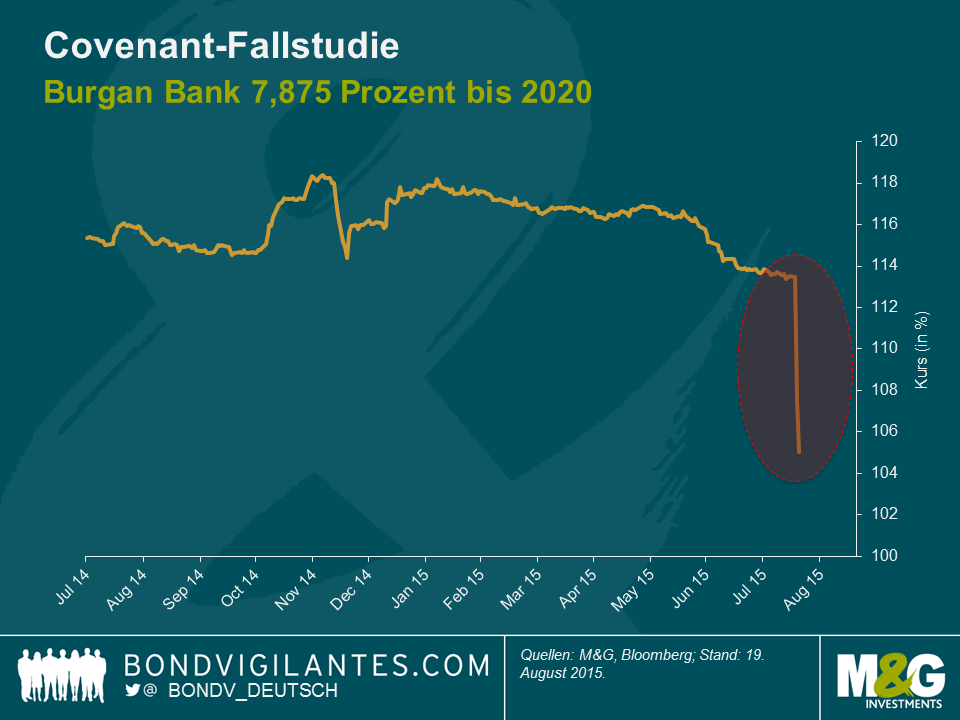

Die drittgrößte Bank Kuwaits, die Burgan Bank, gab im Rahmen eines aufsichtsrechtlichen Zulassungsverfahrens bekannt, dass sie die Genehmigung der Notenbank Kuwaits erhalten hat, in Umlauf befindliche nachrangige Anleihen im Wert von 400 Mio. US-Dollar abzulösen. Im Fall der Burgan Bank kann die 2020 fällige nachrangige Anleihe (herkömmliches Tier 2-Kapital) damit frühestens am 29. September 2015 getilgt werden. Diese Anleihe wurde am Montag, dem 17. August 2015, noch zu einem Kassakurs von 113 gehandelt.

Die Genehmigung der Zentralbank basierte auf dem Convenant-Passus bzgl. einer „Rücknahme aus Gründen der aufsichtsrechtlichen Eigenkapitalbehandlung“. Diese Klausel ist in den Dokumentationen von Bankenanleihen sehr weit verbreitet. Sie gibt dem Emittenten die Möglichkeit, alle umlaufenden Anleihen, die aufgrund aufsichtsrechtlicher Änderungen ihren Status als regulatorisch notwendiges Eigenkapital verloren haben, zum Nennwert oder zu einem Kurs von 101 abzulösen.

Die Notenbank Kuwaits hatte Anfang 2014 die Umstellung auf die Eigenkapitalvorschriften nach Basel III bekannt gegeben. Im Gegensatz zu Europa, wo ein entsprechender Bestandsschutz gilt, war für Tier 2-Kapital der alten Generation dabei keine Übergangsfrist vorgesehen. Die Umsetzung der Basel III-Richtlinie erfolgte dann im Juni 2014. Soweit also nichts Neues.

Auf den Seiten 25 und 26 der Dokumentation der 7,875-prozentigen Burgan Bank-Anleihe mit einer Laufzeit bis 2020 findet sich allerdings folgender Passus:

Rücknahme aus Gründen der aufsichtsrechtlichen Eigenkapitalbehandlung

Tritt nach der Emission der Papiere ein aufsichtsrechtlich relevantes Ereignis ein, darf der Garantiegeber – vorbehaltlich der vorherigen schriftlichen Genehmigung der Notenbank Kuwaits – ab dem 29. September 2015 den Emittenten schriftlich dazu auffordern, sämtliche Papiere unter Berücksichtigung dieser Bedingungen zum Nennwert abzulösen. Eine Teilablösung ist nicht möglich. Der Emittent hat die Anleiheninhaber mindestens 30 Tage, höchstens aber 60 Tage vorher unwiderruflich über die Rücknahme zu informieren. Gleichzeitig werden die bis zum Zeitpunkt der Rücknahme aufgelaufenen Zinsen fällig, sofern der Garantiegeber sowohl zum Zeitpunkt der Ankündigung der Rücknahme als auch unmittelbar nach einer solchen Rücknahme die jeweils geltenden Kapitalanforderungen erfüllt bzw. erfüllen wird (es sei denn, dass diese von der Finanzaufsicht nicht länger gefordert werden).“

Unter einem „aufsichtsrechtlich relevanten Ereignis“ versteht man ein Ereignis, bei dem die Anleihen aufgrund gesetzlicher oder aufsichtsrechtlicher Änderungen, die nach der Emission der Papiere eingetreten sind, die Voraussetzungen für die Einstufung als Tier 2-Kapital nicht mehr vollumfänglich erfüllen. Von dem Eintreten eines aufsichtsrechtlich relevanten Ereignisses geht man nicht aus, wenn eine solche Disqualifizierung (a) auf geltende Einschränkungen hinsichtlich der Höhe solchen Kapitals zurückzuführen ist, denen der Garantiegeber unterworfen ist, oder (b) derartiges Kapital aufgrund von Abschreibungen oder ähnlichen Prozessen bzw. infolge entsprechender Änderungen (einschließlich Abschreibungen und ähnlicher Prozesse, die im Rahmen von Bestandsschutzregelungen greifen) nicht mehr der Kapitalbasis des Garantiegebers zugerechnet wird.“

Auf Basis der obigen Klausel erhielt die Burgan Bank also die Genehmigung der Notenbank Kuwaits, ihre 2020 fällige nachrangige Anleihe am oder nach dem 29. September 2015 abzulösen. Darüber hinaus besagt der Covenant, dass diese Papiere zum Nennwert zurückgenommen werden können, was für die investierten Anleiheinhaber im Falle einer Rücknahme einen potenziellen Verlust von rund 13 Prozentpunkten zur Folge hätte.

Bisher hat sich die Burgan Bank noch nicht offiziell dazu geäußert, ob sie die Anleihe ablösen wird oder nicht. Angesichts des hohen Kupons dieses Papiers (7,875 Prozent) sowie der momentan beträchtlichen Liquiditätsreserve der Bank kann man allerdings von einem Abruf der nachrangigen Anleihe ausgehen, weil dadurch der Zinsaufwand deutlich gesenkt werden würde. Dies wiederum käme den Aktionären der Burgan Bank zugute. Aktuell notiert die Anleihe bei einem Durchschnittskurs von 105 (101,3 / 108,7). Darin spiegelt sich eine hohe Wahrscheinlichkeit (von über 50 Prozent) für eine Ablösung der Papiere wider, die vom Markt bestätigt wird.

Sollte die Burgan Bank die Anleihe tatsächlich zum Nennwert abrufen, dürften die investierten Anleiheninhaber darüber nicht besonders glücklich sein. Aus diesem Grund sollten auch andere Optionen nicht kategorisch ausgeschlossen werden. Obwohl es sehr unwahrscheinlich ist, könnte sich die Bank aber auch dazu entschließen, die Anleihe nicht zurückzunehmen. Schließlich befinden sich ja noch andere Anleihen im Umlauf (wie etwa ein eindeutig nachrangiges hybrides Papier mit unbefristeter Laufzeit und einem Kupon von 7,25 Prozent), so dass die Bank eine negative Reaktion der Anleiheninhaber befürchten könnte. Eine weitere denkbare Möglichkeit wäre die Abgabe eines Tender-Angebots für die Anleihen, dessen Preis irgendwo zwischen dem Nennwert und dem Kursniveau vor einigen Tagen, sprich 113, liegt. In diesem Fall würden die investierten Anleiheninhaber zumindest eine gewisse Entschädigung für den Wertverlust erhalten. Die Credit Suisse hatte sich Anfang Februar 2015 für die letzt genannte Option entschieden, als sie ihre 7,875-prozentige hybride Tier 1-Anleihe abrief. Die Bank hatte seinerzeit angeboten, die Papiere zu einem Preis von 103 zurückzunehmen, nachdem sie vor der Ankündigung des Abrufs noch bei 107 gehandelt worden waren.

Dieses Beispiel der Burgan Bank macht deutlich, wie wichtig es ist, dass Anleger sowohl den jeweiligen Covenant als auch das aufsichtsrechtliche Umfeld einer intensiven Due Diligence unterziehen, um böse Überraschungen dieser Art zu vermeiden.

*Bitte beachten Sie, dass wir kein wirtschaftliches Interesse an Anleihen der Burgan Bank haben.

Ich höre immer wieder, dass die US-Notenbank die Zinsen anheben muss, damit sie die Möglichkeit hat, sie wieder zu senken, falls sich die US-Wirtschaft erneut abschwächen sollte. Mit anderen Worten muss sich die Fed also von der Nullzinspolitik verabschieden, damit sie das traditionelle geldpolitische Instrument der Zinssenkung in Zukunft wieder nutzen kann. Ich gebe zu, in Phasen geistiger Umnachtung ist mir dieses Argument wahrscheinlich auch selbst in den Sinn gekommen, aber ich erinnere mich ehrlich gesagt nicht mehr, warum eine solche Vorgehensweise eine gute Idee sein sollte. Damit das Ganze überhaupt Sinn macht, müsste man schon davon ausgehen, dass eine Zinsanhebung um 50 Basispunkte von 0,25 auf 0,75 Prozent die Wirtschaft tatsächlich nicht so stark abkühlt wie sie durch eine Zinssenkung um 50 BP von 0,75 auf 0,25 Prozent angekurbelt werden würde. Oder man müsste eine Zinserhöhung als Beleg für das Vertrauen in die konjunkturelle Entwicklung und damit als stimulierend einstufen (allerdings dürfte im Falle eines stockenden Wachstums dann auch eine spätere Notfall-Zinssenkung von 0,75 Prozent auf 0,25 Prozent nicht unbedingt als positives Signal gewertet werden). Ich weiß nicht – aber ist das Argument „die Zinsen anheben, um sie wieder senken zu können“ wirklich logisch?

Es folgt Ihr „Robot Digest“. Auf Twitter kommt man an Roboter-Geschichten momentan gar nicht vorbei. Wir hätten da den Google-Roboter, der im Holzfäller-Stil durch den Wald rennt, und natürlich Erica, einen realistisch anmutenden Androiden aus Japan, der sogar noch menschlicher wirkt, wenn er „hmmmm“ sagt und die Stirn runzelt, wenn er in seinen Datenbanken keine passende Antwort auf Ihre Frage findet. Darüber hinaus erscheint in einigen Wochen der neue Roman von Martin Ford, „The Rise of the Robots“, und entgegen allen Berichten über „Roboter, die uns die Arbeitsplätze wegnehmen“, hat Deloitte kürzlich eine Studie veröffentlicht, aus der hervorgeht, dass Technologie zur Schaffung von Arbeitsplätzen führt, weil dadurch die Kaufkraft sowie die Binnennachfrage innerhalb einer Volkswirtschaft angetrieben werden. Doch obwohl die Schlagzeilen von einer „Vermenschlichung von Robotern“ fast schon besessen zu sein scheinen, ist die „Robotisierung von Menschen“ doch eigentlich wesentlich erschreckender. Die negativen Schlagzeilen, für die Amazon in dieser Woche wegen der dortigen Arbeitsbedingungen gesorgt hat, beruhen auf einem Artikel in der New York Times, der mich zu dem sogar noch schrecklicheren Bericht unter der Überschrift „I was a Warehouse Wage Slave“ von Mother Jones aus dem Jahr 2012 geführt hat.

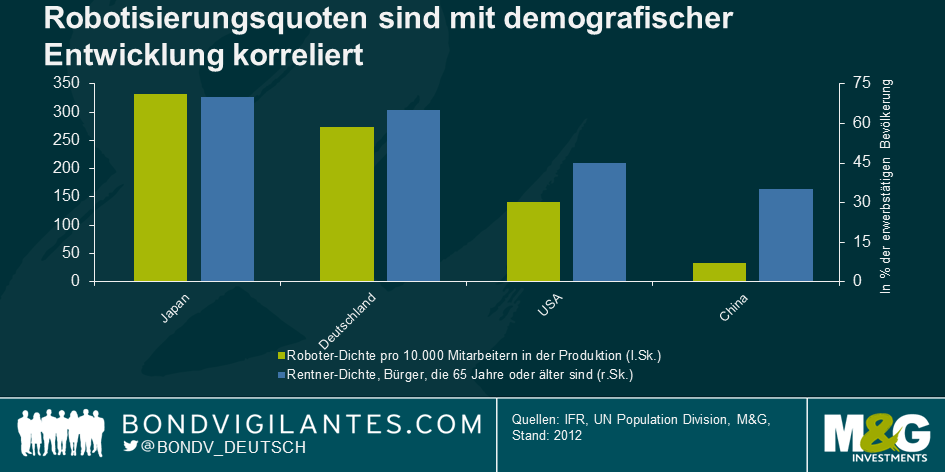

Was das Tempo betrifft, in dem diese Robotisierung voranschreitet, so finden Sie nachfolgend eine Grafik, in der die Zahl der Roboter ausgewiesen wird, die im produzierenden Bereich auf jeweils 10.000 menschliche Mitarbeiter kommen. Es lässt sich feststellen, dass Japan von den großen Volkswirtschaften in dieser Hinsicht führend ist, denn dort lag die „Roboter-Dichte“ 2012 bei 332, dicht gefolgt von Deutschland. In den USA sowie insbesondere in China sind Roboter aber wesentlich weniger weit verbreitet. In dieselbe Grafik habe ich die Erwartungen für die demografischen Abhängigkeitsquoten eingefügt – also die Zahl der Rentner gerechnet in Prozent der erwerbstätigen Bevölkerung im Jahr 2035. Wie Sie sehen können, besteht zwischen diesen beiden Kennzahlen ein klarer Zusammenhang. Wird der Einsatz von Robotern vielleicht durch den Gedanken bestimmt, dass die Zahl der Erwerbstätigen in Zukunft sinkt? Großbritannien verzeichnet derzeit hingegen ein Bevölkerungswachstum – hauptsächlich infolge von Einwanderung (im Jahr 2014 um 500.000 Menschen, wovon über die Hälfte Migranten waren). Vielleicht ist die lediglich mäßige Produktivität Großbritanniens, über die derzeit ja so viel gesprochen wird, unserer geringen „Roboter-Dichte“ geschuldet, die wiederum auf das im Vergleich zu jenen Ländern, die mehr Roboter einsetzen, stark wachsende Angebot an Arbeitskräften zurückzuführen ist.

Und zum Schluss noch eine Buchempfehlung für Ihre Sommerlektüre. Ich habe schon seit einer Weile keinen coolen Science Fiction-Roman mehr gelesen, aber „Ready Player One“ von Ernest Cline – das in einer Zukunft spielt, die von der Popkultur der 1980er Jahre (Computerspiele, Musik) besessen ist – ist wirklich brillant. Ich würde Ihnen auch ein bisschen gute Musik empfehlen, aber davon gab es im Jahr 2015 bisher reichlich wenig. Nicht einmal ein klitzekleines Bisschen. Kopf hoch, vielleicht kommt in diesem Jahr ja die neue Hookworms-Platte raus… *check*… Nein, Kommando zurück, das war 2014.

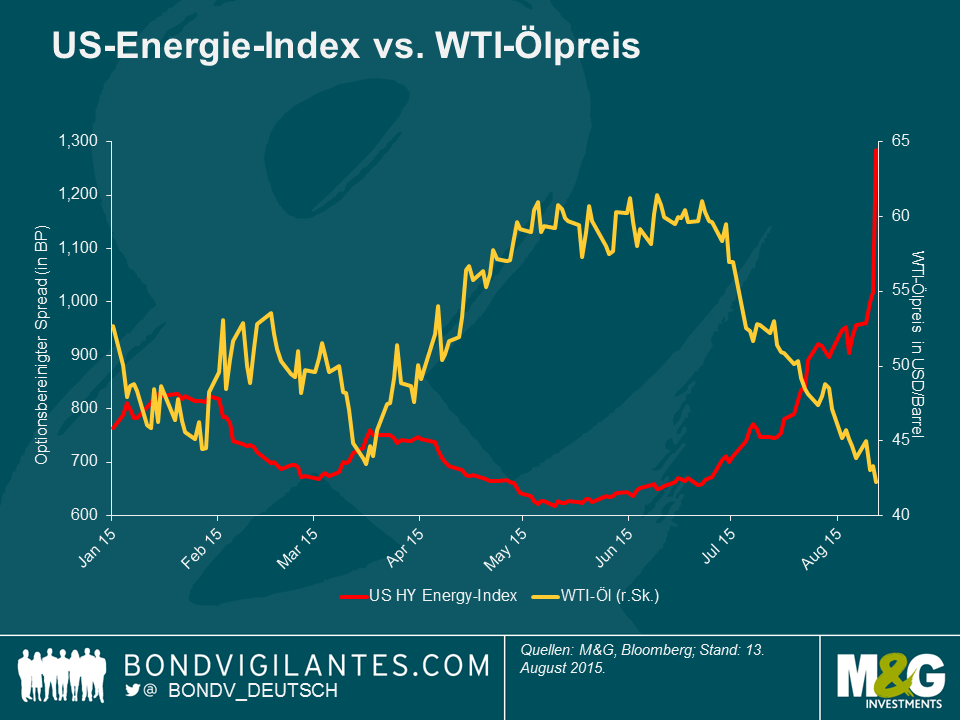

Hochzinsanleihen aus dem US-Energiesektor sind zuletzt von einer Verkaufswelle erfasst worden, durch welche die Rallye aus dem I. und dem II. Quartal praktisch wieder zunichte gemacht wurde. Die Hauptschuldigen dafür sind – wieder einmal – die Ölpreise. Die jüngste Neu-Neubewertung von Öl hat nämlich dazu geführt, dass Anleihen aus dem Energiesektor mittlerweile auf einem noch niedrigeren Niveau gehandelt werden als während der letzten Verkaufswelle beim Öl von Anfang 2015. So haben sich die Spreads des BAML U.S. High Yield Energy-Index in dieser Woche so deutlich ausgeweitet wie seit April 2009 nicht mehr und liegen derzeit bei 1.019 Basispunkten.

Obwohl die Ölpreise aufgrund der Erwartungen auf ein niedriges Weltwirtschaftswachstum im Verlauf des Jahres 2014 bereits tendenziell gesunken sind, war der heftige Preiseinbruch von Ende 2014 auf die Entscheidung der OPEC-Staaten zurückzuführen, ihre Fördermengen nicht zu drosseln. Im II. Quartal erholten sich die Ölpreise dann kurzzeitig wieder, weil man davon ausging, dass eine Senkung der US-Fördermenge das Angebot stabilisieren und die Preise im zweiten Halbjahr stützen würde. Wodurch also ist die jüngste Verkaufswelle beim Öl diesmal ausgelöst worden? Nun, das Weltwirtschaftswachstum ist nach wie vor lediglich mäßig, während sich die Zukunftsaussichten Chinas zuletzt eingetrübt haben. Darüber hinaus wird die Abwertung des Yuan den Druck auf die Rohstoffpreise noch verstärken. Außerdem ist die US-Förderung nicht deutlich genug zurückgefahren worden, um die nicht eingeplanten Fördermengen im Nahen Osten (einschließlich des Iraks) wieder auszugleichen, zumal Saudi-Arabien und Kuwait im letzten Monat Rekord-Fördermengen verzeichneten. Ein weiterer Grund für den Rückgang der Ölpreise waren die Erwartungen auf ein zusätzliches Angebot aus dem Iran im nächsten Jahr (das auf 900.000 Barrel pro Tag geschätzt wird), weil die Sanktionen nach der ersten Annäherung im Atomstreit demnächst aufgehoben werden dürften.

Es gibt eine Reihe von Gründen, weshalb Hochzinsanleihen aus dem Energiesektor diesmal heftiger abverkauft worden sind.

Zunächst einmal haben sich die Anleihen diverser Energiekonzerne, die im I. und II. Quartal zur Erhöhung der finanziellen Liquidität emittiert und mit firmeneigenen Vermögenswerten abgesichert worden sind (sogenannte Second Lien-Anleihen), zuletzt massiv unterdurchschnittlich entwickelt. Dies hat die Anleger dermaßen erschreckt, dass diese potenzielle Finanzierungsquelle für andere Unternehmen, die von zusätzlicher Liquidität profitieren würden, mittlerweile praktisch versiegt ist. Das wiederum wirkt sich auch auf die Stimmung der Anleger aus, denn die Investoren meiden mittlerweile sogar Anleihen von Firmen, die eigentlich gar keine zusätzliche Liquidität benötigen.

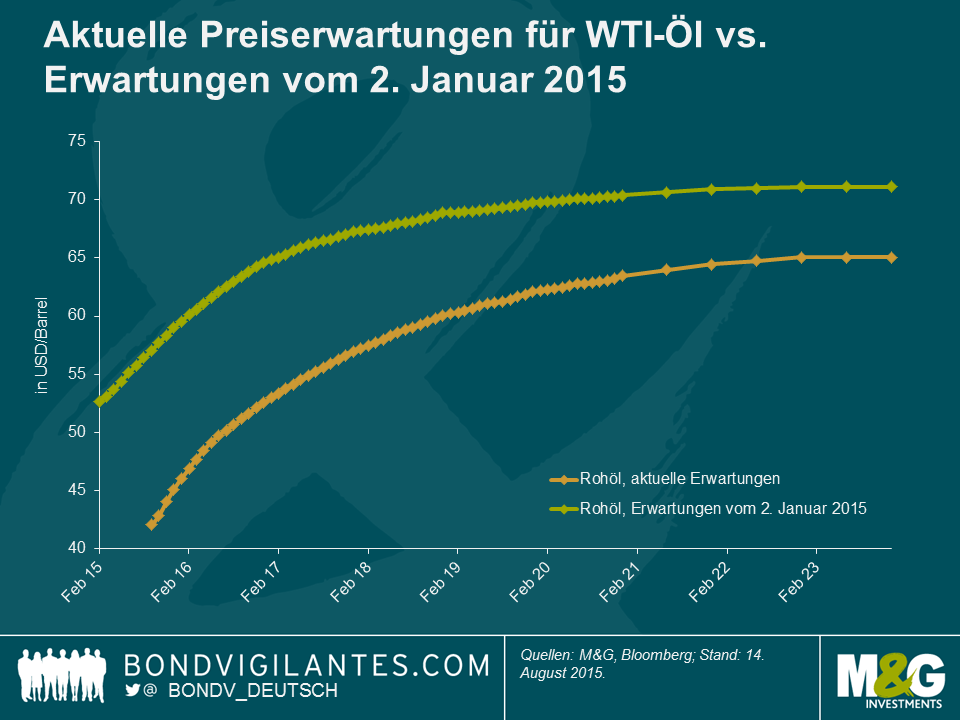

Darüber hinaus ist die Terminpreiskurve für Öl zuletzt abgeflacht. Bis zuletzt war der Markt noch davon ausgegangen, dass die Ölpreise im zweiten Halbjahr 2015 sowie 2016 eine recht robuste Erholungstendenz vorlegen würden, doch mittlerweile sind die Erwartungen für das zukünftige Preisniveau verhaltener. Viele Unternehmen waren für das Jahr 2015 noch gut abgesichert, so dass sie gegen den Preisverfall beim Öl sozusagen abgeschottet waren. Deshalb konnten sie eigentlich in aller Ruhe abwarten, bis die Ölpreise wieder anziehen würden. Diese Absicherungsgeschäfte sind jedoch letztendlich ausgelaufen, so dass der Sektor mit Blick auf das Jahr 2016 nun insgesamt nicht mehr so stark abgesichert ist. Dies spricht dafür, dass die Firmen länger als ursprünglich erwartet mit einem Umfeld niedriger Preise fertig werden müssen, ohne dabei von den Vorzügen von Absicherungsgeschäften zu profitieren. Dadurch dürften die Gewinne dieser Unternehmen ebenso belastet werden wie ihre Liquidität.

Da der Markt für Second Lien-Papiere also im Grunde genommen geschlossen ist, solange die Preise für WTI-Öl nicht wieder ansteigen, geraten auch die sogenannten „Reserve Backed Lines“, kurz „RBLs“ (ein Kreditrahmen, der durch die nachgewiesenen Reserven abgesichert ist) unter Druck – und damit letztlich auch die Liquidität. Diese RBLs werden von den Banken der jeweiligen Firmen üblicherweise im Oktober einer Neubewertung unterzogen, und eine flachere Terminpreiskurve spricht dafür, dass die Kreditkapazitäten im Rahmen der RBLs reduziert werden – und das in einer Phase, in der sowieso bereits ein erhöhter Druck auf den Gewinnen sowie dem Cashflow lastet. Dadurch werden die Liquiditätsprofile der entsprechenden Unternehmen dann noch zusätzlich strapaziert.

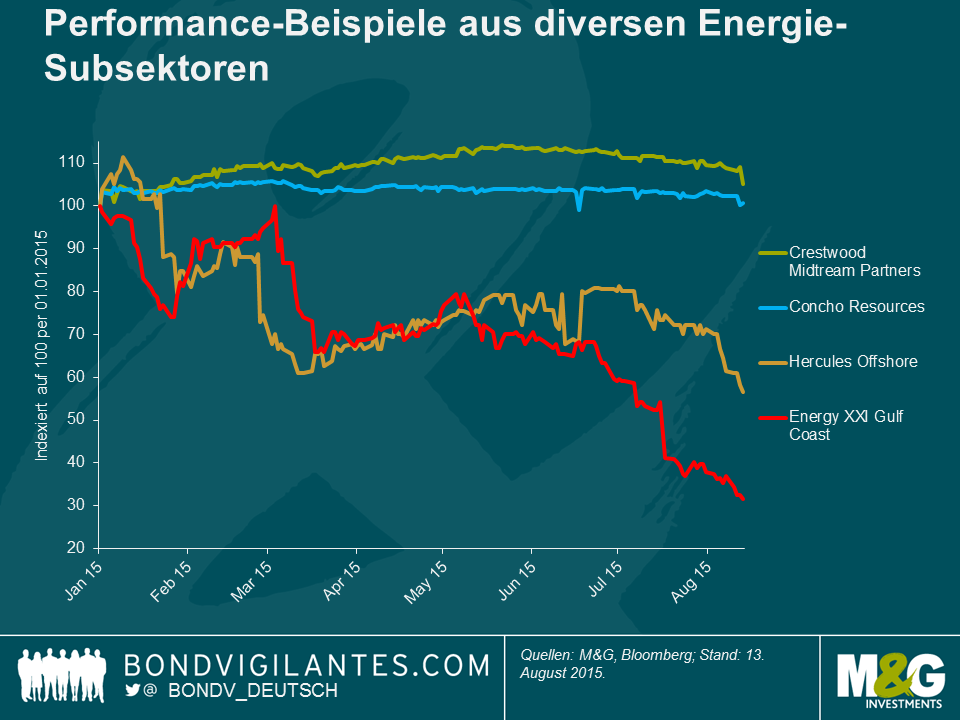

Man muss jedoch fairerweise sagen, dass der Markt nicht alle Unternehmen unterschiedslos abgestraft hat. So sind Service-Dienstleister, Offshore-Förderer und hoch verschuldete Firmen aus dem Segment Exploration und Förderung (E&F) sogar noch drastischer abverkauft worden als stabile Midstream (Pipeline)-Unternehmen sowie E&F-Konzerne mit soliden Bilanzen und niedrigen operativen Kosten.

Nachfolgend wird die Kurstendenz einiger Anleihen aus den folgenden Subsektoren dargestellt:

Welche Strategie sollten Anleiheninvestoren in diesem Segment also verfolgen? Da Papiere aus dem Energieumfeld 13,5 Prozent des breit gefassten US-High Yield-Index repräsentieren (obwohl dieser Anteil auch schon einmal höher war, ist der Energiesektor damit immer noch die größte Indexkomponente), dürfte es Anlegern schwerfallen, diese Branche gänzlich zu meiden. Außerdem könnte eine solche Nicht-Positionierung dazu führen, dass man eine mögliche Erholungstendenz verpasst.

Trotz des jüngsten „Massakers“ am Markt bieten sich geduldigen Investoren nach wie vor Chancen, sich in jenen Papieren zu engagieren, die zuletzt übertrieben heftig abgestraft worden sind und das erwartete Umfeld längerfristig niedriger Ölpreise wahrscheinlich überstehen werden. Dabei sollten sich Anleger vor allem auf folgende Firmen bzw. Kriterien konzentrieren:

Wir meiden Service-Unternehmen und Offshore-Gesellschaften auch weiterhin, weil das Risiko für weitere Rückschläge trotz der momentan bereits extrem niedrigen Preise immer noch hoch ist. Außerdem werden die Wertschwankungen dieser Papiere durch Engagements aggressiver, unter Druck befindlicher Investoren in diese Anleihen noch verstärkt werden.

Werden sich die Ölpreise wieder erholen? Das ist schwer zu sagen, aber auf kurze Sicht vermutlich nicht. Die chinesischen Wirtschaftsdaten, die Angebotslage sowie die aktuelle Terminpreiskurve sprechen dafür, dass die Ölpreise noch eine Weile niedrig bleiben werden. Ein potenzieller positiver Katalysator könnte ein Scheitern des Atomabkommens mit dem Iran im US-Kongress (ein gar nicht so abwegiges Szenario) sein. Dies dürfte dann aber lediglich moderate Auswirkungen auf die Ölpreise haben, da die Folgen für die Produktion bzw. Angebotslage weltweit recht überschaubar wären.

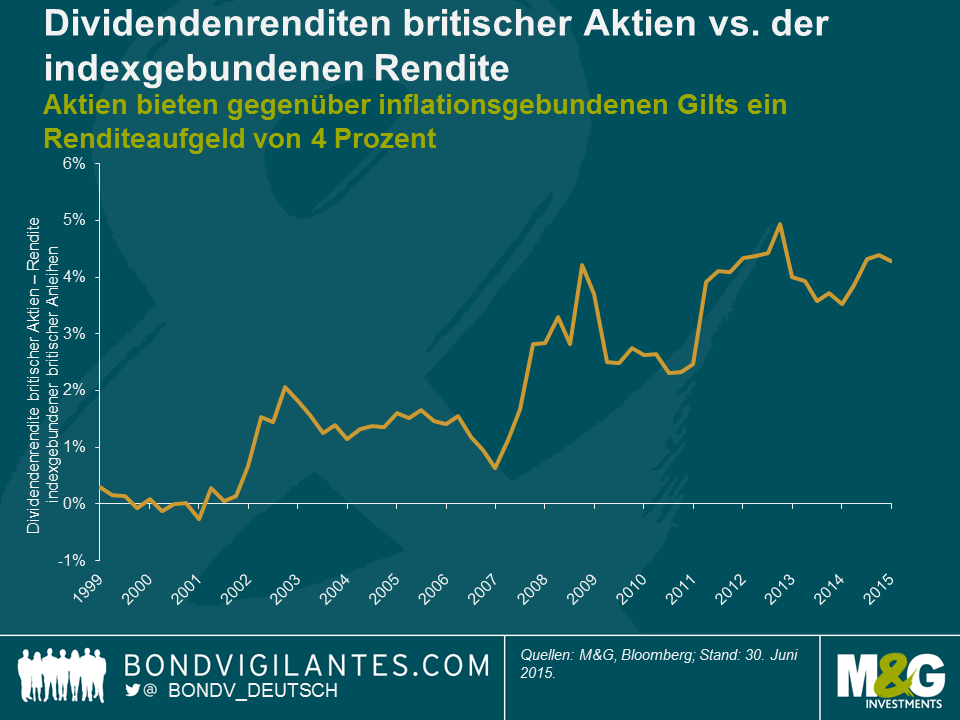

Es sollte eine Verbindung zwischen den Renditen von Aktien (Gewinn- oder Dividendenrenditen) einerseits und den Renditen indexgebundener Gilts bzw. inflationsgebundener Anleihen andererseits bestehen. Auf risikobereinigter ex ante-Basis sollten die einzelnen Anlageklassen ähnliche erwartete Erträge aufweisen. Bei Aktien und indexgebundenen Anleihen bieten beide Anlageklassen „reale“ Erträge in Form von laufenden Einnahmen und einem Kapitalwachstum. Bei indexgebundenen Anleihen ist dies im Anleihenkontrakt ausdrücklich formuliert – so werden die Kupons ebenso wie der letztendliche Rückgabeerlös in Großbritannien durch den Einzelhandelspreisindex (RPI) bzw. an den meisten anderen Märkten durch den Verbraucherpreisindex (CPI) nach oben getrieben. Bei Aktien ist dieser Zusammenhang zwar nicht so ausgeprägt, aber durchaus relevant. Erwirbt man eine Aktie, so sollte dies mit einer Ausrichtung auf die „reale“ Wirtschaft einhergehen. Wenn die Inflation dann steigt, können Unternehmen die Preise der Waren, die sie verkaufen, anheben. Gleichzeitig sollte auch der Wert ihrer Aktiva (Lagerbestände, Maschinen, Immobilien, Patente) nach oben klettern. Parallel dazu sinkt der reale Wert einiger Verbindlichkeiten – zum Beispiel Schulden (was für andere Verbindlichkeiten wie etwa Löhne und an den RPI gebundene Pensionsansprüche aber nicht gilt). Da der Besitz der Aktien eines Unternehmens im Prinzip aber dasselbe ist wie der Besitz eines Teils der Realwirtschaft, sollten Gewinne und Dividenden bei einem Anstieg der Inflation ebenfalls zulegen.

Deshalb sollte auf mittlere Sicht ein Zusammenhang zwischen den Renditen von Linkern und denen von Aktien bestehen. Die nachfolgende Grafik zeigt jedoch, dass die Dividendenrendite des FTSE 350-Index derzeit über 400 Basispunkte höher ist als die von 10-jährigen indexgebundenen Gilts (die momentan sogar eine negative Rendite aufweisen). Auf dem Höhepunkt der dotcom-Blase war dieses Verhältnis kurzzeitig umgekehrt – seinerzeit erhielt man für britische Staatsanleihen höhere Renditen als für vergleichsweise riskante Aktien. Seitdem sind die Aktienrenditen gegenüber den Anleihenrenditen aber tendenziell wieder angestiegen.

Diese beträchtliche Bewertungsdiskrepanz könnte dafür sprechen, dass Aktien im Vergleich zu Anleihen mittlerweile als wesentlich riskanter wahrgenommen werden als noch vor einem Jahrzehnt. Tatsächlich aber liegen die Zinsdifferenzen mit Blick auf den aktuellen Zyklus derzeit in etwa auf einem Tief (so dass eine hohe Dividendenrendite vielleicht doch nicht bedeutet, dass der Aktienmarkt von einer Vielzahl von Unternehmenspleiten ausgeht). Gleichzeitig befindet sich auch der VIX-Index (eine Kennzahl für die implizite Volatilität von Aktien) in der Nähe eines Rekordtiefs. Wir möchten aber darauf hinweisen, dass sich Aktien in den 1970er Jahren – einer Phase der galoppierenden Inflation – trotz des Zusammenhangs zwischen den Dividenden und der Teuerungsrate wirklich schrecklich entwickelt haben. Denn obwohl die Dividenden seinerzeit angestiegen sind, wurden die Erträge durch einen Zusammenbruch der Aktien-KGVs wieder zunichte gemacht. Könnten die Erwartungen, dass eine hohe Inflation die Aktienkennzahlen belasten könnte, auch der Grund für die aktuelle Renditedifferenz zwischen Aktien und Linkern sein? Auch dies ist unwahrscheinlich, denn für die nächsten 10 Jahre geht der Markt von einer RPI-Inflation von etwa 2,5 Prozent aus (und diese Prognose ist wegen des erneuten Rückgangs des Ölpreises von 2,8 Prozent aus dem Juni zuletzt sogar noch gesunken). Gleichzeitig erwarten die Märkte für die Zukunft aber auch kein deflationäres Umfeld, welches dann Dividendenkürzungen zur Folge hätte. Vielleicht muss man im Hinblick auf eine wirklich abschließende Erklärung für das 4-prozentige Renditeaufgeld die außerordentlichen geldpolitischen Maßnahmen (einschließlich der QE-Politik) berücksichtigen, die weltweit umgesetzt worden sind. Angesichts einer wahren „Ersparnisschwemme“ haben diese Maßnahmen nämlich zu negativen nominalen Renditen geführt. Dadurch wiederum sind auch die realen Anleihenrenditen in Mitleidenschaft gezogen worden. In diesem Zusammenhang war auch eine ungewöhnlich hohe Nachfrage von Pensionsfonds nach „sicheren Häfen“ zu beobachten. Nachdem diese über Jahre hinweg strukturell sozusagen „auf der falschen Seite“ der Aktien/Anleihen-Gleichung gestanden haben (also im Vergleich zu ihren an die Anleihenrenditen sowie die Inflation gekoppelten Benchmarks zu viele Aktien hielten), findet bei den Pensionsfonds derzeit ein Risikoabbau statt, weil leistungsorientierte Vorsorgeprogramme allmählich fällig werden. Vor diesem Hintergrund ist bei indexgebundenen Anleihen momentan eine strukturelle Nachfrage zu verzeichnen, und zwar insbesondere in Großbritannien und den Niederlanden.

Als Handelstool wäre die obige Grafik nicht besonders hilfreich gewesen – vermutlich hätte man sich Anfang des letzten Jahrzehnts aus Aktien zurückgezogen, aber wann wäre man dann wieder eingestiegen? 2003? 2009? 2013? Dank der ungebremsten Rallye bei indexgebundenen Gilts sind die Rendite-Spreads am Markt auf immer neue Hochs geklettert. Mit Blick auf das Bewertungsniveau würde man aber wahrscheinlich die Dividendenrendite von 3,8 Prozent plus das Wachstum des FTSE 350-Index einer inflationsgebundenen Rendite 10-jähriger indexgebundener Gilts in Höhe von -0,8 Prozent vorziehen.

Die People’s Bank of China (PBoC) hat heute Morgen bekannt gegeben, dass sie den Preismechanismus bei der täglichen Wechselkursfeststellung des Renminbi verbessert hat. So wird sie dabei ab sofort den Schlusskurs des Vortages als Referenzkurs zugrunde legen und außerdem „das Angebot und die Nachfrage an den internationalen Devisenmärkten“ ebenso berücksichtigen wie die Wechselkursentwicklung anderer bedeutender Währungen. Daraufhin wurde der USD/CNY-Wechselkurs (also der Umrechnungskurs vom US-Dollar zum chinesischen Renminbi) im Zuge einer einmaligen Anpassung um 1,9 Prozent angehoben, was für die chinesische Währung eine Rekord-Abwertung bedeutet. Damit hat die PBoC den Wechselkurs zum ersten Mal seit 1994 abgeschwächt.

Die Ankündigung der PBoC, die Flexibilität des Yuan zu erhöhen, spricht dafür, dass die tägliche Festlegung des Wechselkurses zukünftig stärker vom aktuellen Marktumfeld abhängig sein wird. Deshalb ist es unwahrscheinlich, dass der Yuan auch weiterhin nur vergleichsweise geringe Wertschwankungen aufweisen wird. Vielmehr könnte er auf mittlere Sicht sogar noch weiter abwerten, weil die Behörden derzeit mit einem nachlassenden Wirtschaftswachstum fertig werden müssen.

Mittelfristig könnte ein schwächelnder Yuan aber auch noch eine Reihe weiterer Konsequenzen haben. Zunächst einmal sollte eine Abwertung des Yuan gegenüber dem US-Dollar dem Markt für US-Staatsanleihen insgesamt zugute kommen, was zu niedrigeren Renditen führen dürfte. Falls der Yuan abwertet, werden China aufgrund eines Anstiegs der Devisenreserven mehr US-Dollar für Investitionen in US-Staatsanleihen zur Verfügung stehen. Dies deutet darauf hin, dass die Nachfrage nach diesen Papieren ansteigen wird. Falls in den kommenden Wochen eine wirklich nachhaltige Abwertung des Yuan jedoch ausbleiben sollte, wird dieser Schritt auf kurze Sicht wohl keine maßgeblichen Auswirkungen auf die Nachfrage nach US-Staatsanleihen haben.

Darüber hinaus werden diese Maßnahmen im Hinblick auf die sowieso bereits niedrigen Inflationsraten in den Industrienationen einen zusätzlichen Abwärtsdruck mit sich bringen. So dürften die Importpreise in den etablierten Volkswirtschaften sinken, was wiederum niedrigere Erzeuger- und Verbraucherpreise nach sich ziehen könnte. Ein Großteil der in China produzierten Güter, die in die Industriestaaten ausgeführt werden, ist mittlerweile bereits relativ preiswert und könnte sogar noch billiger werden. Dies hätte dann zur Folge, dass die Herstellungskosten sinken, was wiederum zu niedrigeren Verbraucherpreisen führen könnte.

Eine weitere Auswirkung des Einbruchs des Yuan könnte darin bestehen, dass sich die Kaufkraft chinesischer Unternehmen und Privathaushalte verschlechtert. Gleichzeitig werden sich deshalb auch Rohstoffe (deren Preise größtenteils in US-Dollar denominiert sind) verteuern. Dies deutet auf einen weiteren Abwärtsdruck auf die Rohstoffpreise sowie auf eine zusätzliche Belastung für Rohstoffexporteure wie Australien, Neuseeland und Brasilien hin. Darüber hinaus spricht ein schwächelnder Yuan auch für eine sinkende Nachfrage und könnte für die Volkswirtschaften, die nach China exportieren, sowie für den asiatischen Raum insgesamt in einem Rückgang des Wirtschaftswachstums resultieren.

Jeder Schritt hin zu einer Liberalisierung der Wechselkursfestsetzung sollte mit Blick auf die Weltwirtschaft als positiv eingestuft werden. Angesichts der Bedeutung Chinas als entscheidender Produzent von Gütern sowie wegen seiner beträchtlichen internationalen Devisenreserven überrascht es nicht, dass ausgeprägte Schwankungen bei den Wechselkursen auch große Auswirkungen auf andere Volkswirtschaften und Finanzanlagen haben können. Deshalb werden wir die weitere Entwicklung im Zusammenhang mit der täglichen Festsetzung des Wechselkurses des Renminbi weiter aufmerksam beobachten. Dies gilt insbesondere angesichts eines Umfelds, in dem allmählich Zweifel am Wirtschaftswachstumsprofil Chinas aufkommen.

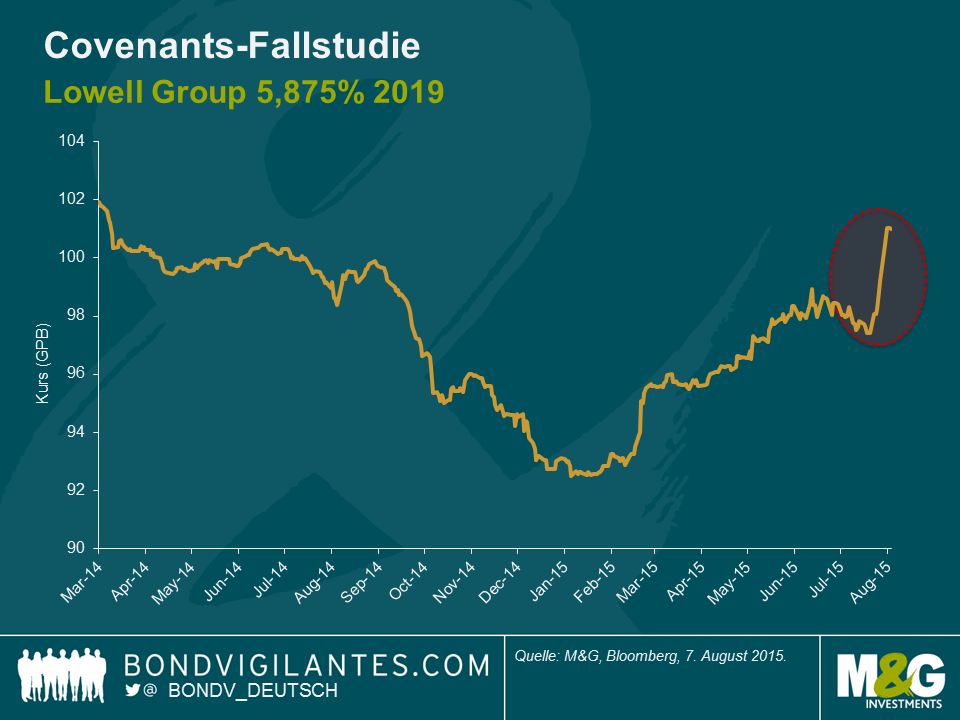

Wir haben in der Vergangenheit bereits über einige unserer Bedenken hinsichtlich der in den letzten Jahren zunehmenden, schrittweisen Verwässerung von Anleihen-Covenants (die juristischen Dokumente zum Schutz der Inhaber von Schuldverschreibungen) geschrieben. Vor wenigen Tagen wurden wir denn auch im richtigen Leben Zeuge eines Beispiels für ein Anleihen-Covenant, das zum Vorteil der Gläubiger in Kraft tritt, namentlich im Zusammenhang mit einem Kontrollwechsel. Dies veranschaulicht wie und warum solche Covenants helfen können, die Interessen der Anleger zu schützen.

Vor wenigen Tagen wurde bekannt gegeben, dass Lowell Group, ein spezialisiertes Finanzserviceunternehmen in Großbritannien, mit einem deutschen Wettbewerber fusioniert. Teil der Fusion ist ein Eigentümerwechsel. In der Folge ändern sich die juristischen Bestimmungen zum „Kontrollwechsel“. Dies gibt den Anleiheninhabern das Recht, nicht aber die Verpflichtung, ihre Anleihen wieder an den Emittenten zu verkaufen – zu 101 % des Nennwerts.

Die 2019 GBP 5,875 % Anleihen des Unternehmens handeln seit Mitte 2014 unterhalb dieses Niveaus. Im Anschluss an die Bekanntmachung der Fusion stieg der Kurs des Unternehmens um knapp über 3 % auf besagtes Niveau von 101. (siehe Graphik) Das neue fusionierte Unternehmen wird höher verschuldet sein, und man kann durchaus annehmen, dass ohne diesen Covenant der Anleihenpreis sehr wahrscheinlich auf ein Niveau gefallen wäre, dass das erhöhte Kreditrisiko nach der Fusion der beiden Unternehmen spiegelt. Wir haben hier ein klares Beispiel für den wirtschaftlichen Wert, den dieser Covenant haben kann.

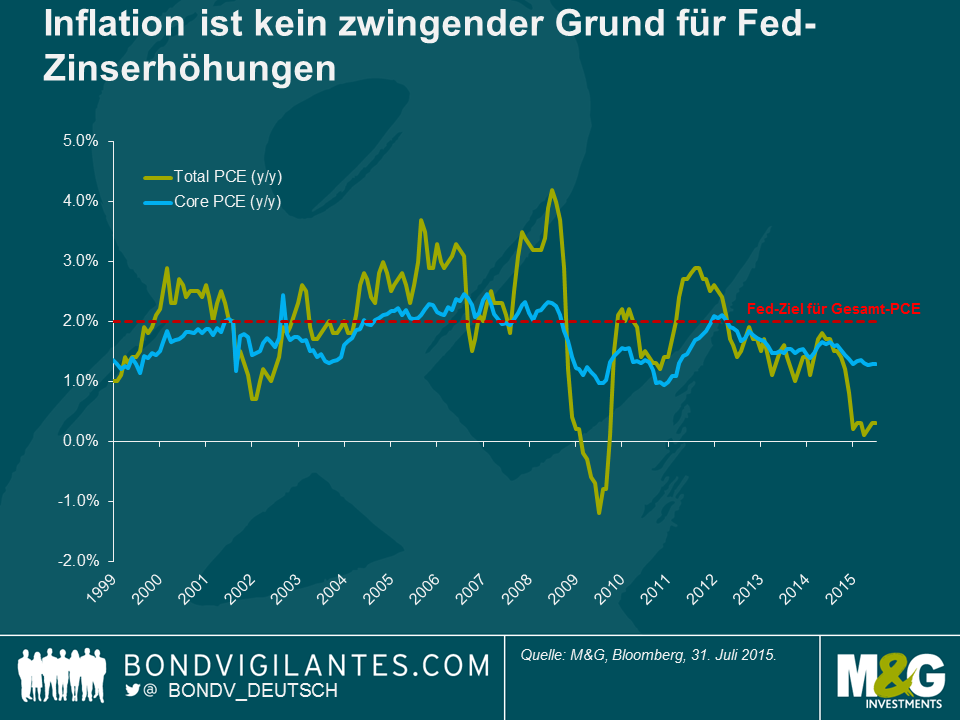

Bloomberg befragte jüngst 41 Ökonomen zu ihren Zinserwartungen und 35 sagten, dass sie eine Zinserhöhung des Offenmarktausschusses (FOMC) für den 17. September erwarten, wodurch sich eine Normalisierung der Geldpolitik einläuten sollte. Die meisten der Befragten beriefen sich auf eine FOMC-Stellungnahme vom Juli, welche auf die unter dem Strich besseren Daten für Juni verweist und Fortschritte bei den Bedingungen für einen konjunkturellen Aufschwung anführt. Die von einer Zinserhöhung überzeugten Ökonomen argumentieren, dass sich die US-Wirtschaft von der Schwäche im letzten Winter erholt hat, der Arbeitsmarkt weiterhin verbessert und die Kerninflation relativ hartnäckig hält (Core PCE ist 1,3% J/J). Die Kombination dieser Faktoren erklärt, warum sich der FOMC so zuversichtlich zeigt, wenn es um die langwierige Rückkehr zu einer normalisierten Geldpolitik geht.

Die Märkte geben der Chance auf eine Zinserhöhung 50 % und preisen dieses Szenario entsprechend ein. Die Zinserhöhung im September ist aber eindeutig noch keine beschlossene Sache, insbesondere nach Veröffentlichung der schwachen Daten im Bericht des Beschäftigungskostenindex (ECI). Der Anstieg von 0,2 % im ECI im Juni brachte ein Ende zum Anstieg der Löhne und Gehälter, der vor einem Jahr angefangen hatte. Für den FOMC, der die Bedingungen am Arbeitsmarkt genau beobachtet, ergeben sich durch die ECI-Daten Zweifel.

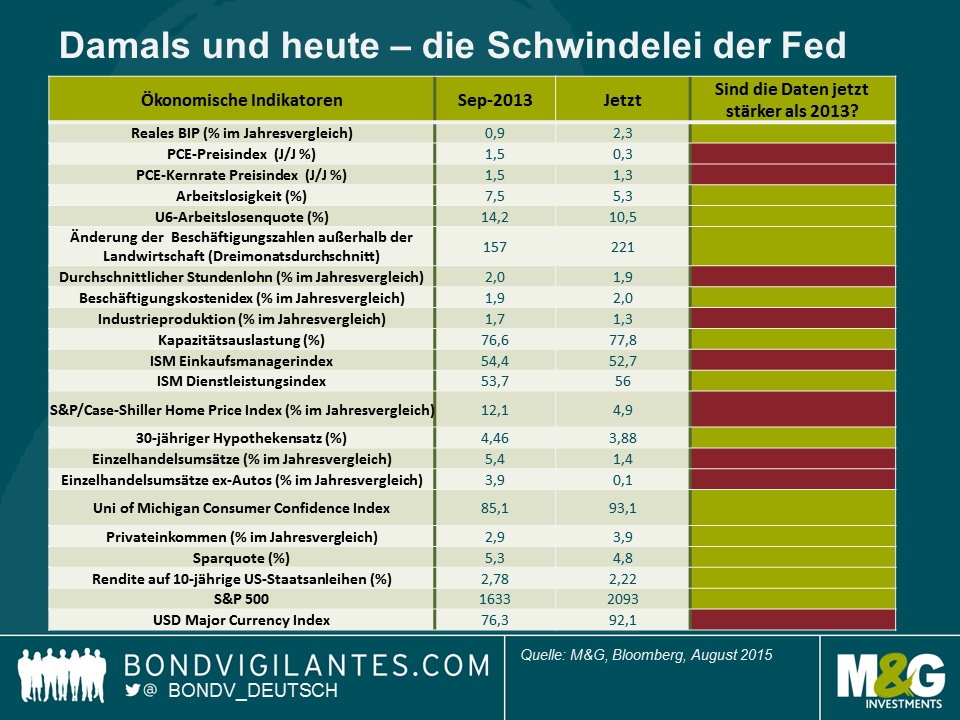

Es ist lediglich zwei Jahre her, dass sich viele Ökonomen schwarzärgerten, nachdem sie vorausgesagt hatten, dass die Fed ihr QE-Anleihenkaufprogramm zurückfahren würde. Zum damaligen Zeitpunkt war der allgemeine Konsens, dass Ben Bernanke eine Reduzierung der quantitativen Lockerungen für Mai 2013 signalisiert hatte, und die Anleger berücksichtigten dies entsprechend in ihren Prognosen. Natürlich hat die Fed nichts unternommen und in der Finanzgemeinde war für viele Ökonomen eine Zeit der Selbstreflexion gekommen. Natürlich wurde auch schnell ein Schlagwort gefunden, „Fed-Schwindel“, um die krassen Fehleinschätzungen der Wirtschaftsexperten herunterzuspielen.

Die Fed hat uns wiederholt darauf hingewiesen, dass Geldpolitik datenabhängig ist und nicht vorherbestimmt. Der aktuelle Beschäftigungsbericht ist von extrem wichtiger Bedeutung, wenn es um die Frage geht: Zinserhöhung oder nicht? Die Entscheidung ist auf Messers Schneide. Können wir nun etwas aus dem Verhalten der Fed im September 2013 lernen? Warum hat sie die Märkte überrascht und ihre geldpolitischen Lockerungen beibehalten?

Der Blick auf einige volkswirtschaftliche Datenpunkte zeigt, dass die US-Konjunktur im Vergleich zum September 2013 auf einer stabileren Grundlage steht. Das Wachstum ist solide, die Arbeitslosigkeit niedrig, das Verbrauchervertrauen höher, und das Institue of Supply Management (ISM) deutet an, dass mit weiterem Wirtschaftswachstum zu rechnen ist. Verfechter einer Zinserhöhung sehen sich nicht nur mit einer deutlich niedrigeren Inflation und stagnierenden Einzelhandelsumsätzen konfrontiert, sondern müssen ebenfalls akzeptieren, dass der US-Dollar für längere Zeit den US-amerikanischen Unternehmen Probleme bereiten wird. Hinzu kommt, dass das globale Konjunkturumfeld nicht nur angesichts der Sorgen um das chinesische Wirtschaftswachstum und die damit assoziierte Schwäche der Schwellenmärkte schwächer ist als noch 2013, sondern ebenfalls durch die Ansteckungsrisiken der griechischen Probleme in Europa und ein potenzielles Referendum 2016 über die Zukunft Großbritanniens in der EU belastet wird.

Die Analyse deutet an, dass eine Zinserhöhung der Fed im September nicht in Stein gemeißelt ist. Die von Bloomberg befragten Ökonomen finden es wahrscheinlich tröstlich, in den Chor der Mehrheit einzustimmen. Ich denke, die Frage nach einer Zinserhöhung der Fed ist weniger wichtig als zu bestimmen, welchen Höchststand die Leitzinsen der Fed in einem potenziellen, vollen Zinserhöhungszyklus erreichen. Die Zinswende der Fed wird in dem kommenden Zyklus wahrscheinlich ungewöhnlich langsam und zurückhaltend vor sich gehen und die Kommunikation mit den Märkten klar sein. In diesem Fall ist die Reaktion an den Anleihenmärkten im Vergleich zu früheren Zinserhöhungen wahrscheinlich relativ freundlich. Deutlich höhere Anleihenrenditen würden eine Neubewertung der Inflationserwartungen voraussetzen. Ein steigender US-Dollar, moderat steigende Gehälter, hohe Konsumentenverschuldung und fallende Rohstoffpreise weisen unserer Meinung aber daraufhin, dass dies auf kurze Sicht eher unwahrscheinlich ist. In der Folge wird der Markt im Vergleich zu historischen Präzedenzfällen vermutlich zurückhaltend auf eine Zinserhöhung im September reagieren.

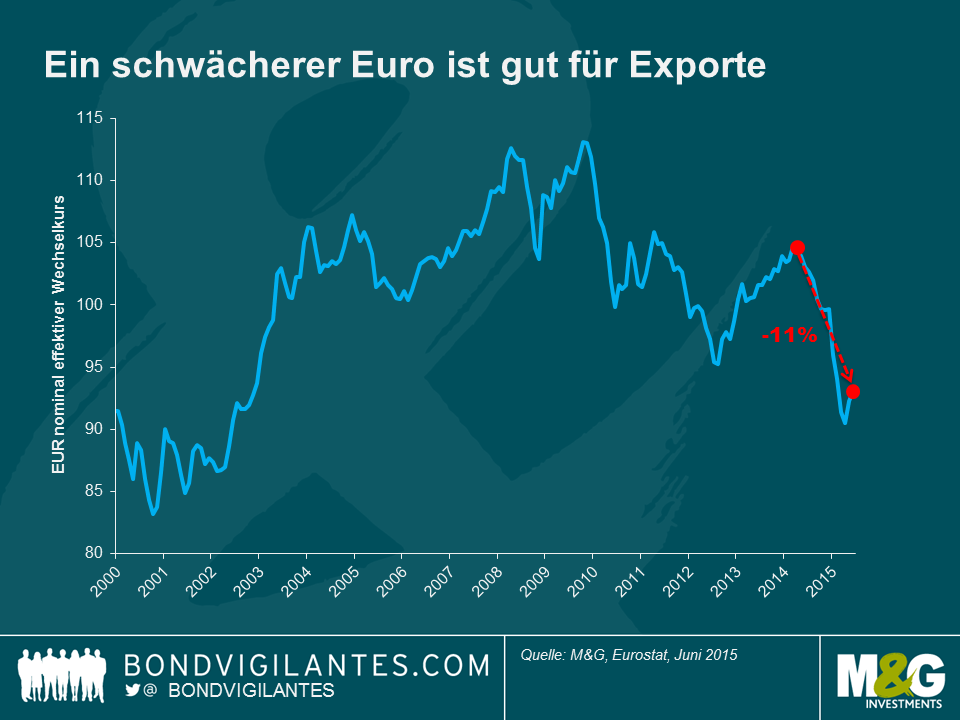

Es war nicht gerade einfach, sich in den letzten Monaten einen Weg durch das Labyrinth der Griechenlandkrise zu finden. Wenn man allerdings erst einmal innehält und in Ruhe den ökonomischen Hintergrund betrachtet, so ist die Situation nicht so schlecht, wie es uns einige Schlagzeilen glauben lassen wollen. Der starke wirtschaftliche Gegenwind hat sich in Rückenwind verwandelt und wird mit ziemlicher Wahrscheinlichkeit das europäische Wachstum in den kommenden 18 Monaten antreiben.

Der Euro fiel im April auf seinen niedrigsten Stand in 12 Jahren. Gegenwärtig ist er auf Basis eines nominalen Wechselkurses immer noch um 11% schwächer als zu dem in jüngster Zeit höchstem Wert im März 2014. Ein wichtiger Faktor in dieser Entwicklung war der erstarkte Dollar, der in Anbetracht der Erwartungen an eine Zinserhöhung des Offenmarktausschusses im September zulegen konnte. Ebenso wichtig ist die Zusage der EZB, ihre geldpolitische Lockerung bis September 2016 fortzuführen. Angesichts der gegensätzlichen Politik von zwei der wichtigsten Zentralbanken ist es wahrscheinlich, dass der Euro mittelfristig weiter nachgeben wird. Es besteht derzeit kein Grund, warum der Dollar nicht Parität mit dem Euro erreichen könnte.

Diese Abschwächung repräsentiert eine erhebliche Lockerung der monetären Bedingungen und würde von der EZB mit offenen Armen begrüßt werden. Ein schwächerer Euro bedeutet stärkeres Exportwachstum, Ergebnissteigerungen für europäische Unternehmen, stärkere Arbeitsmärkte und steigende Inflation. Dies ist der entscheidende Vorteil, den die europäische Wirtschaft derzeit hat.

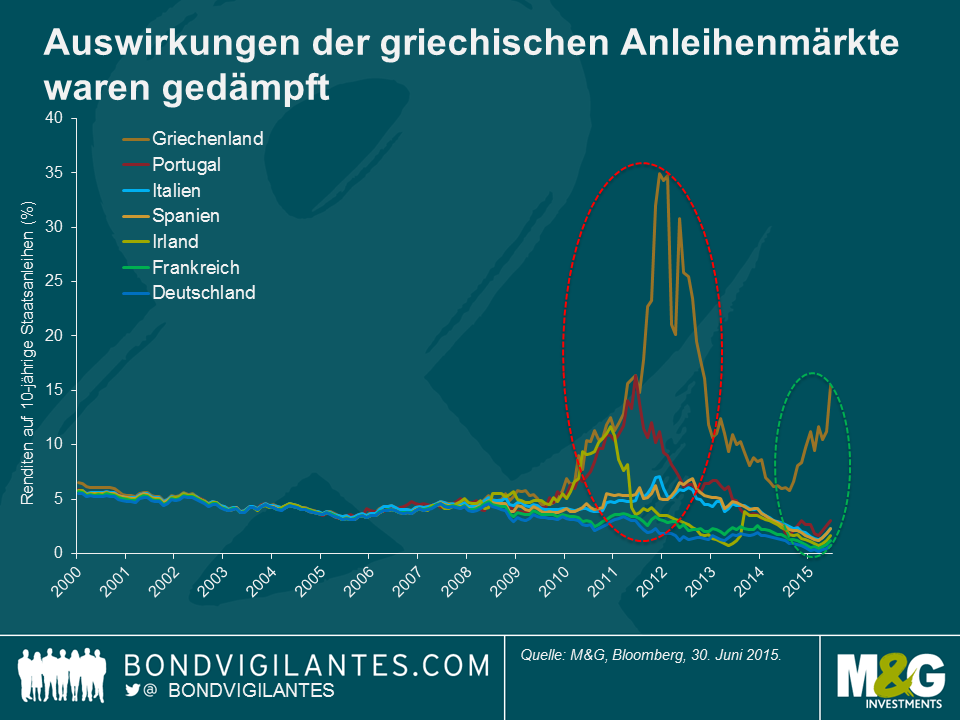

Die Zeiträume zwischen Januar 2010 und Januar 2012 sowie September 2014 und Januar 2015 illustrieren, wie sich am Markt das Denken zu Griechenland in einer relativ kurzen Zeit verändert hat. Zwischen 2010 und 2012 waren die Renditen auf europäische Staatsanleihen (und insbesondere die der peripheren Emittenten) stark korreliert. Die absoluten Renditeveränderungen bewegten sich in derselben Größenordnung. In deutlichem Gegensatz dazu stehen die Renditebewegungen von Staatsanleihen in der jüngsten Zeit, als der Markt Griechenland als isoliert behandelte und die Anleihenrenditen anderer europäischer Staaten fielen. Es ist kein vorschnelles Urteil zu sagen, dass die Anleiheninvestoren heute deutlich weniger über die Zukunft des Euros besorgt sind und den europäischen Institutionen vertrauen, ihre Mission einer europäischen Wirtschafts- und Währungsunion abzuschließen.

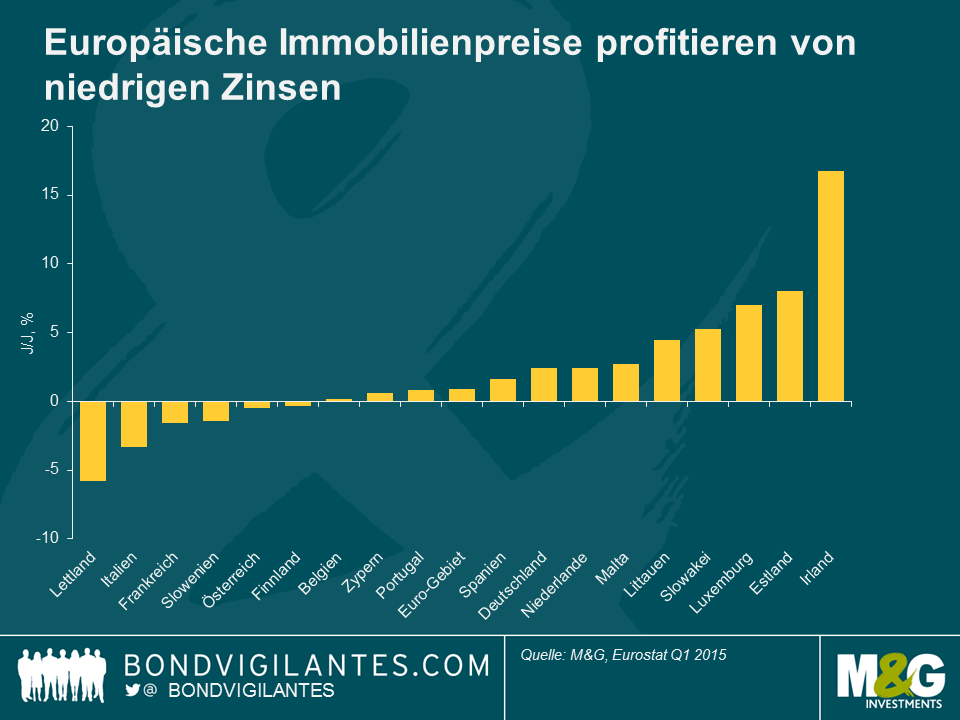

Die in Europa seit den Tiefpunkten im April gestiegenen Renditen sind wahrscheinlich eine Folge der zunehmenden Inflationserwartungen sowie des Wirtschaftswachstums und weniger ein Ergebnis der gestiegenen Kreditrisikoprämien. Die Stabilität an den Anleihenmärkten in Irland, Portugal, Spanien und Italien sind für Haushalte und Unternehmen gleichermaßen ermutigend. Die stabilen Aussichten fördern den Konsum und die Investitionen. Tatsächlich hat eine große Zahl europäischer Unternehmen Schuldtitel emittiert, um von den niedrigen Zinsen zu profitieren, Laufzeiten zu verlängern und in die Ausweitung ihrer Geschäfte zu investieren.

Die Aussichten für den europäischen Verbraucher sind zweifelsohne sehr gut. Niedrige Zinsen, sinkende Arbeitslosenzahlen (die spanische Wirtschaft schuf im zweiten Quartal 2015 mehr als 411.000 Arbeitsstellen, der höchste Wert seit 2005), steigendes Nettovermögen der privaten Haushalte durch höhere Anlagepreise, Reallohnzuwächse in Deutschland auf Rekordniveau und die sinkenden Rohölpreise sind allesamt gute Nachrichten für die Verbraucher.

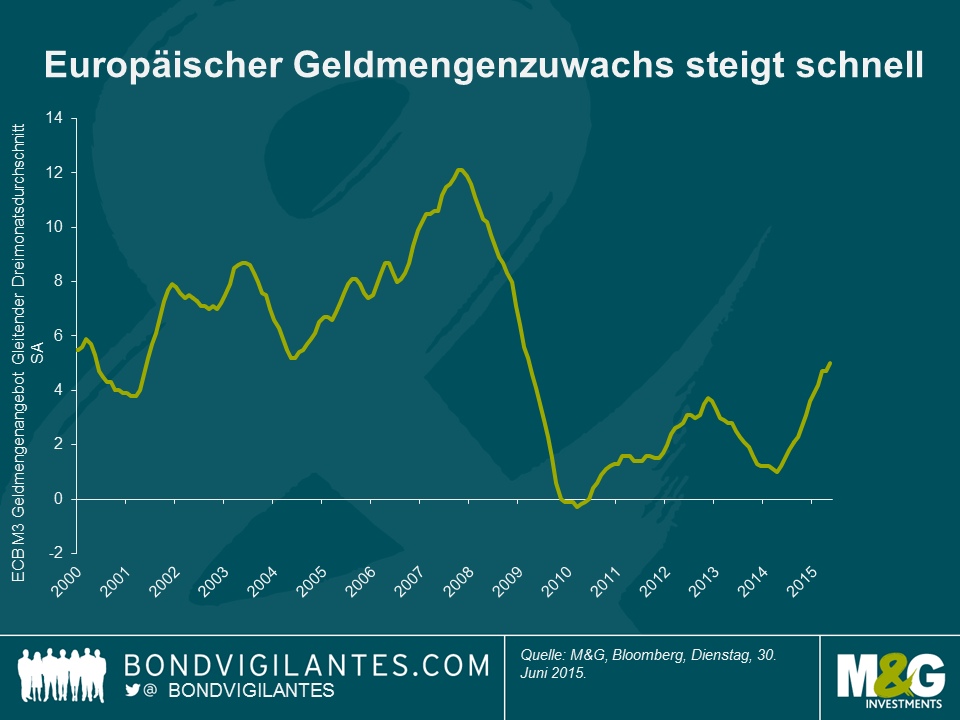

Abgesehen von den billigeren Krediten sind die extrem niedrigen Zinsen den Anteilspreisen förderlich, da die diskontierten Cashflows von Assets, z.B. Dividenden und Mieten, reduziert werden. Hinzu kommt, dass die Immobilienpreise in weiten Teilen Europas anziehen und das Vermögen privater Haushalte steigt. Das sollte dabei helfen, die Stimmungslage und das Vertrauen in Europa zu verbessern – eine angestrebte Begleiterscheinung der geldpolitischen Lockerung.

Vorsicht vor jenen Stimmen, die das Eurozonen-Projekt für gescheitert erklären. Ich hatte bereits in der Vergangenheit argumentiert, dass es eine Reihe an starken Gründen für ein Überleben des Euros gibt. Nicht zuletzt hat noch kein Land die Europäische Wirtschafts- und Währungsunion verlassen. Die Politik ist zwar in aller Munde, aber ein Faktor wird von den Märkten regelmäßig übersehen: der politische Wille an der Eurozone und dem Euro festzuhalten, ist extrem stark. Natürlich ist die Arbeit an einer umfassenden Wirtschafts- und Währungsunion noch lange nicht abgeschlossen und die Griechenlandkrise noch nicht vom Tisch. Trotz allem aber wird das Dreigespann aus Währung, Vertrauen und Verbrauch die europäische Konjunktur auf kurze Sicht anspornen und ein nachhaltiges Wachstum für die global wichtigsten Volkswirtschaften sicherstellen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.