Die Ökonomen prophezeien eine Zinserhöhung, doch was lehrt uns der „Fed-Schwindel“ von 2013?

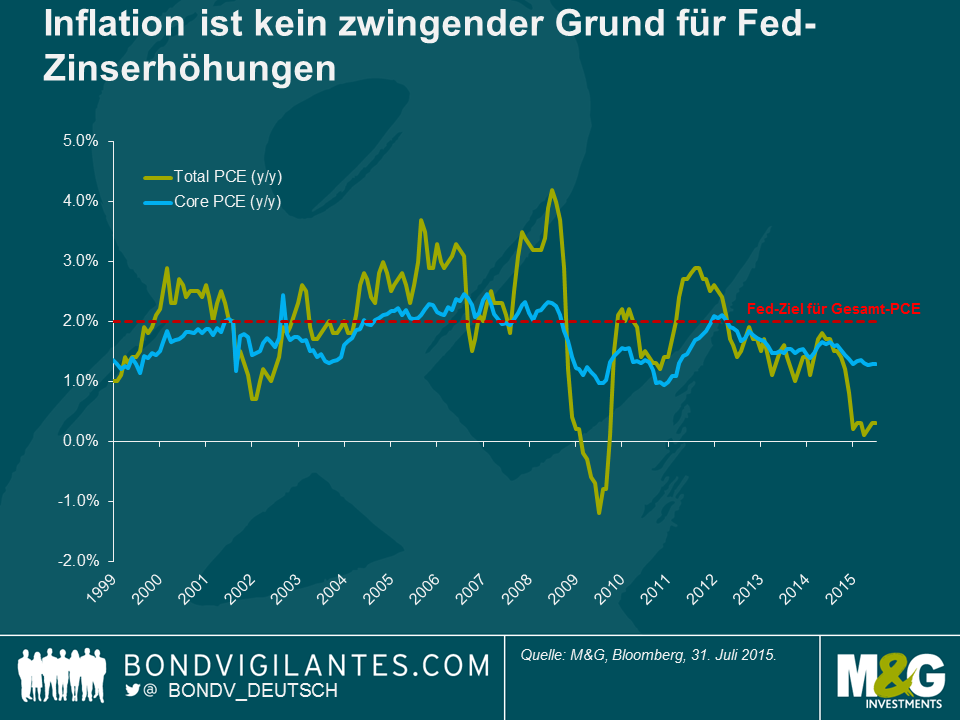

Bloomberg befragte jüngst 41 Ökonomen zu ihren Zinserwartungen und 35 sagten, dass sie eine Zinserhöhung des Offenmarktausschusses (FOMC) für den 17. September erwarten, wodurch sich eine Normalisierung der Geldpolitik einläuten sollte. Die meisten der Befragten beriefen sich auf eine FOMC-Stellungnahme vom Juli, welche auf die unter dem Strich besseren Daten für Juni verweist und Fortschritte bei den Bedingungen für einen konjunkturellen Aufschwung anführt. Die von einer Zinserhöhung überzeugten Ökonomen argumentieren, dass sich die US-Wirtschaft von der Schwäche im letzten Winter erholt hat, der Arbeitsmarkt weiterhin verbessert und die Kerninflation relativ hartnäckig hält (Core PCE ist 1,3% J/J). Die Kombination dieser Faktoren erklärt, warum sich der FOMC so zuversichtlich zeigt, wenn es um die langwierige Rückkehr zu einer normalisierten Geldpolitik geht.

Die Märkte geben der Chance auf eine Zinserhöhung 50 % und preisen dieses Szenario entsprechend ein. Die Zinserhöhung im September ist aber eindeutig noch keine beschlossene Sache, insbesondere nach Veröffentlichung der schwachen Daten im Bericht des Beschäftigungskostenindex (ECI). Der Anstieg von 0,2 % im ECI im Juni brachte ein Ende zum Anstieg der Löhne und Gehälter, der vor einem Jahr angefangen hatte. Für den FOMC, der die Bedingungen am Arbeitsmarkt genau beobachtet, ergeben sich durch die ECI-Daten Zweifel.

Es ist lediglich zwei Jahre her, dass sich viele Ökonomen schwarzärgerten, nachdem sie vorausgesagt hatten, dass die Fed ihr QE-Anleihenkaufprogramm zurückfahren würde. Zum damaligen Zeitpunkt war der allgemeine Konsens, dass Ben Bernanke eine Reduzierung der quantitativen Lockerungen für Mai 2013 signalisiert hatte, und die Anleger berücksichtigten dies entsprechend in ihren Prognosen. Natürlich hat die Fed nichts unternommen und in der Finanzgemeinde war für viele Ökonomen eine Zeit der Selbstreflexion gekommen. Natürlich wurde auch schnell ein Schlagwort gefunden, „Fed-Schwindel“, um die krassen Fehleinschätzungen der Wirtschaftsexperten herunterzuspielen.

Die Fed hat uns wiederholt darauf hingewiesen, dass Geldpolitik datenabhängig ist und nicht vorherbestimmt. Der aktuelle Beschäftigungsbericht ist von extrem wichtiger Bedeutung, wenn es um die Frage geht: Zinserhöhung oder nicht? Die Entscheidung ist auf Messers Schneide. Können wir nun etwas aus dem Verhalten der Fed im September 2013 lernen? Warum hat sie die Märkte überrascht und ihre geldpolitischen Lockerungen beibehalten?

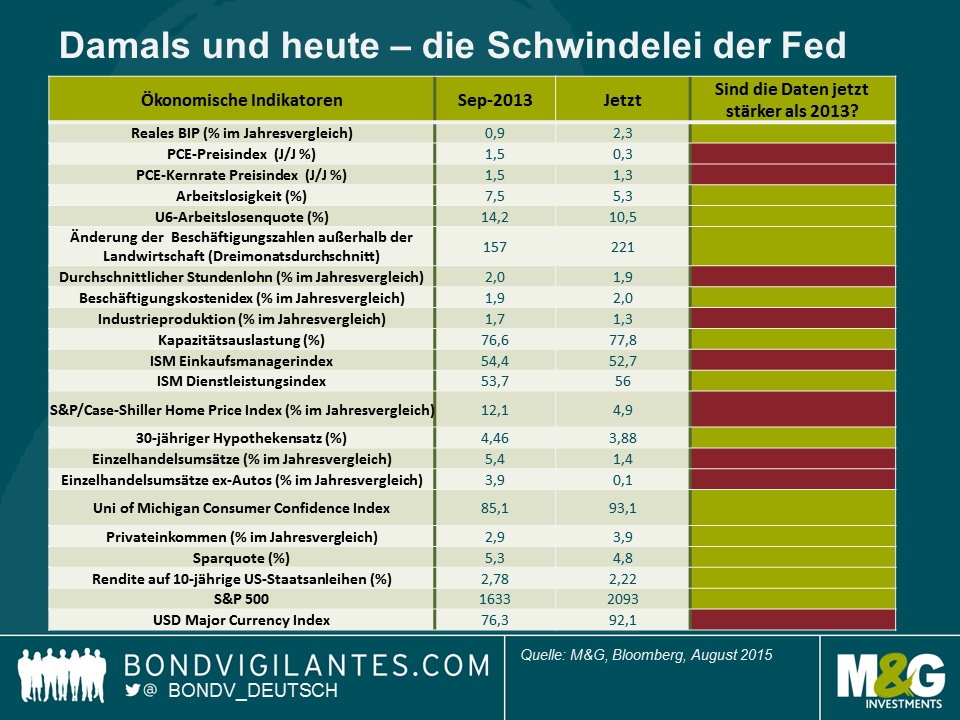

Der Blick auf einige volkswirtschaftliche Datenpunkte zeigt, dass die US-Konjunktur im Vergleich zum September 2013 auf einer stabileren Grundlage steht. Das Wachstum ist solide, die Arbeitslosigkeit niedrig, das Verbrauchervertrauen höher, und das Institue of Supply Management (ISM) deutet an, dass mit weiterem Wirtschaftswachstum zu rechnen ist. Verfechter einer Zinserhöhung sehen sich nicht nur mit einer deutlich niedrigeren Inflation und stagnierenden Einzelhandelsumsätzen konfrontiert, sondern müssen ebenfalls akzeptieren, dass der US-Dollar für längere Zeit den US-amerikanischen Unternehmen Probleme bereiten wird. Hinzu kommt, dass das globale Konjunkturumfeld nicht nur angesichts der Sorgen um das chinesische Wirtschaftswachstum und die damit assoziierte Schwäche der Schwellenmärkte schwächer ist als noch 2013, sondern ebenfalls durch die Ansteckungsrisiken der griechischen Probleme in Europa und ein potenzielles Referendum 2016 über die Zukunft Großbritanniens in der EU belastet wird.

Die Analyse deutet an, dass eine Zinserhöhung der Fed im September nicht in Stein gemeißelt ist. Die von Bloomberg befragten Ökonomen finden es wahrscheinlich tröstlich, in den Chor der Mehrheit einzustimmen. Ich denke, die Frage nach einer Zinserhöhung der Fed ist weniger wichtig als zu bestimmen, welchen Höchststand die Leitzinsen der Fed in einem potenziellen, vollen Zinserhöhungszyklus erreichen. Die Zinswende der Fed wird in dem kommenden Zyklus wahrscheinlich ungewöhnlich langsam und zurückhaltend vor sich gehen und die Kommunikation mit den Märkten klar sein. In diesem Fall ist die Reaktion an den Anleihenmärkten im Vergleich zu früheren Zinserhöhungen wahrscheinlich relativ freundlich. Deutlich höhere Anleihenrenditen würden eine Neubewertung der Inflationserwartungen voraussetzen. Ein steigender US-Dollar, moderat steigende Gehälter, hohe Konsumentenverschuldung und fallende Rohstoffpreise weisen unserer Meinung aber daraufhin, dass dies auf kurze Sicht eher unwahrscheinlich ist. In der Folge wird der Markt im Vergleich zu historischen Präzedenzfällen vermutlich zurückhaltend auf eine Zinserhöhung im September reagieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden