Wie Anleiheninvestoren die Anlagechancen bei Hochzinsanleihen aus dem US-Energiesektor bewerten sollten

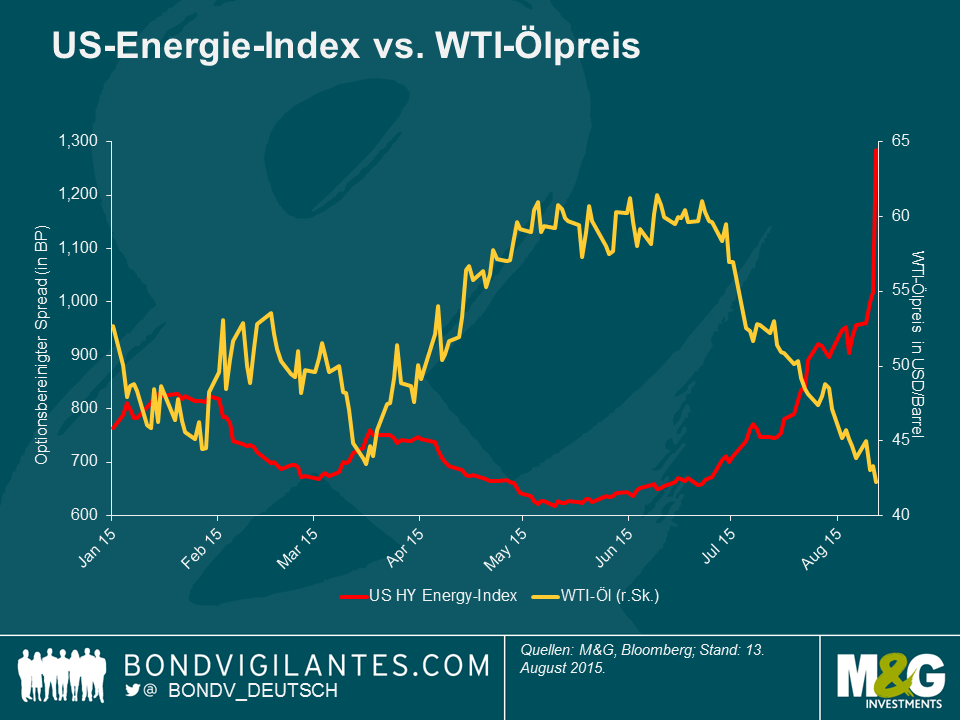

Hochzinsanleihen aus dem US-Energiesektor sind zuletzt von einer Verkaufswelle erfasst worden, durch welche die Rallye aus dem I. und dem II. Quartal praktisch wieder zunichte gemacht wurde. Die Hauptschuldigen dafür sind – wieder einmal – die Ölpreise. Die jüngste Neu-Neubewertung von Öl hat nämlich dazu geführt, dass Anleihen aus dem Energiesektor mittlerweile auf einem noch niedrigeren Niveau gehandelt werden als während der letzten Verkaufswelle beim Öl von Anfang 2015. So haben sich die Spreads des BAML U.S. High Yield Energy-Index in dieser Woche so deutlich ausgeweitet wie seit April 2009 nicht mehr und liegen derzeit bei 1.019 Basispunkten.

Obwohl die Ölpreise aufgrund der Erwartungen auf ein niedriges Weltwirtschaftswachstum im Verlauf des Jahres 2014 bereits tendenziell gesunken sind, war der heftige Preiseinbruch von Ende 2014 auf die Entscheidung der OPEC-Staaten zurückzuführen, ihre Fördermengen nicht zu drosseln. Im II. Quartal erholten sich die Ölpreise dann kurzzeitig wieder, weil man davon ausging, dass eine Senkung der US-Fördermenge das Angebot stabilisieren und die Preise im zweiten Halbjahr stützen würde. Wodurch also ist die jüngste Verkaufswelle beim Öl diesmal ausgelöst worden? Nun, das Weltwirtschaftswachstum ist nach wie vor lediglich mäßig, während sich die Zukunftsaussichten Chinas zuletzt eingetrübt haben. Darüber hinaus wird die Abwertung des Yuan den Druck auf die Rohstoffpreise noch verstärken. Außerdem ist die US-Förderung nicht deutlich genug zurückgefahren worden, um die nicht eingeplanten Fördermengen im Nahen Osten (einschließlich des Iraks) wieder auszugleichen, zumal Saudi-Arabien und Kuwait im letzten Monat Rekord-Fördermengen verzeichneten. Ein weiterer Grund für den Rückgang der Ölpreise waren die Erwartungen auf ein zusätzliches Angebot aus dem Iran im nächsten Jahr (das auf 900.000 Barrel pro Tag geschätzt wird), weil die Sanktionen nach der ersten Annäherung im Atomstreit demnächst aufgehoben werden dürften.

Es gibt eine Reihe von Gründen, weshalb Hochzinsanleihen aus dem Energiesektor diesmal heftiger abverkauft worden sind.

Zunächst einmal haben sich die Anleihen diverser Energiekonzerne, die im I. und II. Quartal zur Erhöhung der finanziellen Liquidität emittiert und mit firmeneigenen Vermögenswerten abgesichert worden sind (sogenannte Second Lien-Anleihen), zuletzt massiv unterdurchschnittlich entwickelt. Dies hat die Anleger dermaßen erschreckt, dass diese potenzielle Finanzierungsquelle für andere Unternehmen, die von zusätzlicher Liquidität profitieren würden, mittlerweile praktisch versiegt ist. Das wiederum wirkt sich auch auf die Stimmung der Anleger aus, denn die Investoren meiden mittlerweile sogar Anleihen von Firmen, die eigentlich gar keine zusätzliche Liquidität benötigen.

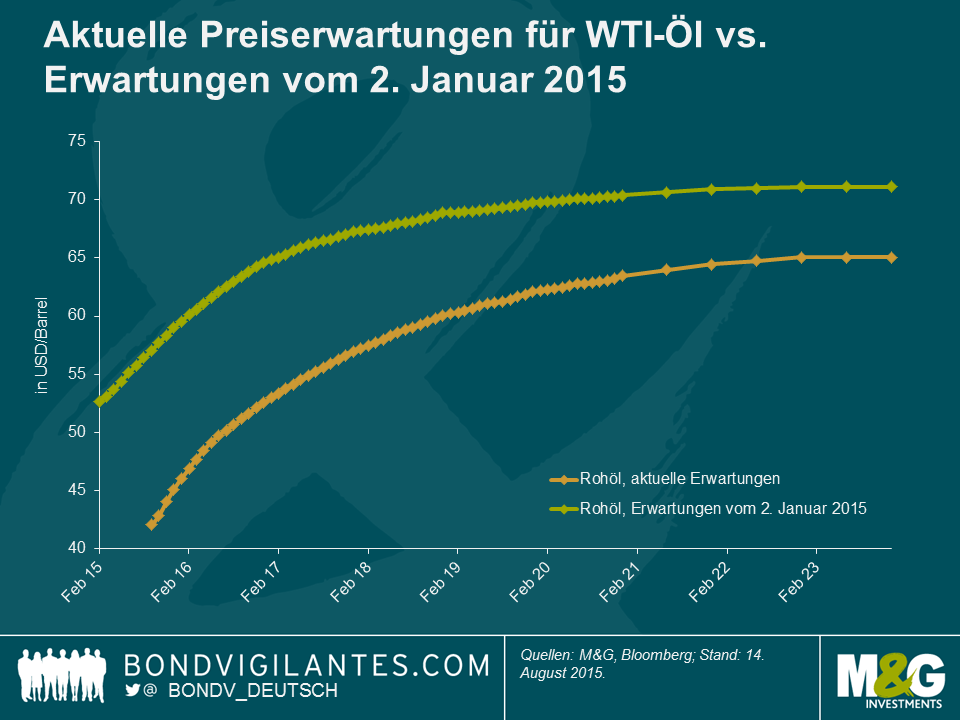

Darüber hinaus ist die Terminpreiskurve für Öl zuletzt abgeflacht. Bis zuletzt war der Markt noch davon ausgegangen, dass die Ölpreise im zweiten Halbjahr 2015 sowie 2016 eine recht robuste Erholungstendenz vorlegen würden, doch mittlerweile sind die Erwartungen für das zukünftige Preisniveau verhaltener. Viele Unternehmen waren für das Jahr 2015 noch gut abgesichert, so dass sie gegen den Preisverfall beim Öl sozusagen abgeschottet waren. Deshalb konnten sie eigentlich in aller Ruhe abwarten, bis die Ölpreise wieder anziehen würden. Diese Absicherungsgeschäfte sind jedoch letztendlich ausgelaufen, so dass der Sektor mit Blick auf das Jahr 2016 nun insgesamt nicht mehr so stark abgesichert ist. Dies spricht dafür, dass die Firmen länger als ursprünglich erwartet mit einem Umfeld niedriger Preise fertig werden müssen, ohne dabei von den Vorzügen von Absicherungsgeschäften zu profitieren. Dadurch dürften die Gewinne dieser Unternehmen ebenso belastet werden wie ihre Liquidität.

Da der Markt für Second Lien-Papiere also im Grunde genommen geschlossen ist, solange die Preise für WTI-Öl nicht wieder ansteigen, geraten auch die sogenannten „Reserve Backed Lines“, kurz „RBLs“ (ein Kreditrahmen, der durch die nachgewiesenen Reserven abgesichert ist) unter Druck – und damit letztlich auch die Liquidität. Diese RBLs werden von den Banken der jeweiligen Firmen üblicherweise im Oktober einer Neubewertung unterzogen, und eine flachere Terminpreiskurve spricht dafür, dass die Kreditkapazitäten im Rahmen der RBLs reduziert werden – und das in einer Phase, in der sowieso bereits ein erhöhter Druck auf den Gewinnen sowie dem Cashflow lastet. Dadurch werden die Liquiditätsprofile der entsprechenden Unternehmen dann noch zusätzlich strapaziert.

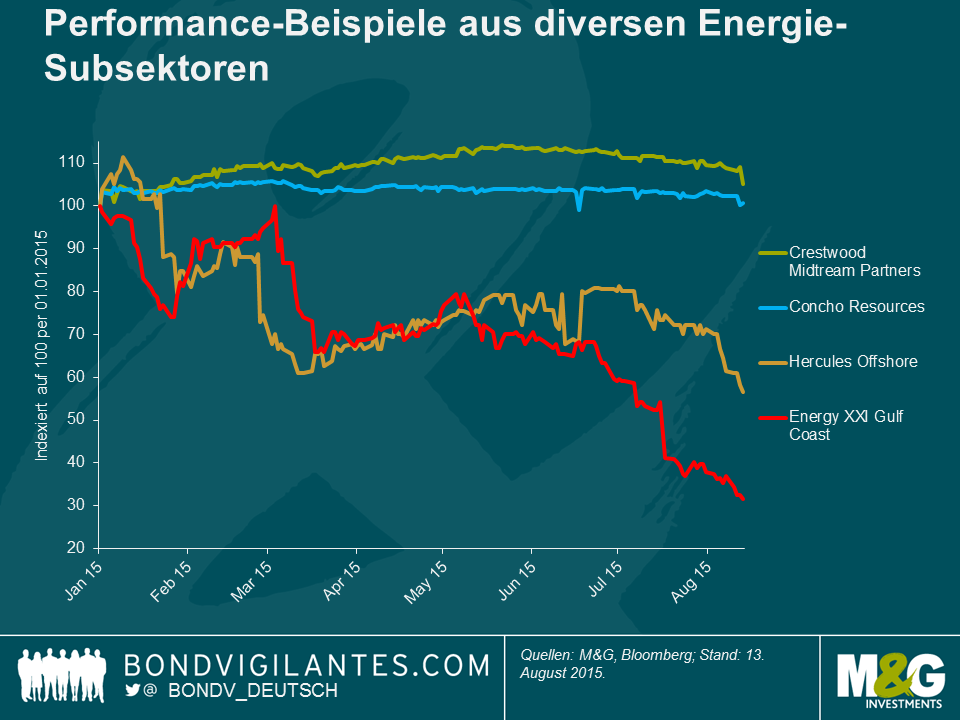

Man muss jedoch fairerweise sagen, dass der Markt nicht alle Unternehmen unterschiedslos abgestraft hat. So sind Service-Dienstleister, Offshore-Förderer und hoch verschuldete Firmen aus dem Segment Exploration und Förderung (E&F) sogar noch drastischer abverkauft worden als stabile Midstream (Pipeline)-Unternehmen sowie E&F-Konzerne mit soliden Bilanzen und niedrigen operativen Kosten.

Nachfolgend wird die Kurstendenz einiger Anleihen aus den folgenden Subsektoren dargestellt:

- Crestwood Midstream Partners – stabile Pipeline-Gesellschaft

- Concho Resources Inc. – E&F-Unternehmen mit solider Bilanz

- Hercules Offshore, Inc. – Offshore-Dienstleister

- Energy XXI Gulf Coast, Inc. – Offshore-E&F-Firma, die im Golf von Mexiko tätig ist

Welche Strategie sollten Anleiheninvestoren in diesem Segment also verfolgen? Da Papiere aus dem Energieumfeld 13,5 Prozent des breit gefassten US-High Yield-Index repräsentieren (obwohl dieser Anteil auch schon einmal höher war, ist der Energiesektor damit immer noch die größte Indexkomponente), dürfte es Anlegern schwerfallen, diese Branche gänzlich zu meiden. Außerdem könnte eine solche Nicht-Positionierung dazu führen, dass man eine mögliche Erholungstendenz verpasst.

Trotz des jüngsten „Massakers“ am Markt bieten sich geduldigen Investoren nach wie vor Chancen, sich in jenen Papieren zu engagieren, die zuletzt übertrieben heftig abgestraft worden sind und das erwartete Umfeld längerfristig niedriger Ölpreise wahrscheinlich überstehen werden. Dabei sollten sich Anleger vor allem auf folgende Firmen bzw. Kriterien konzentrieren:

- Förderer mit niedriger Kostenbasis, die auch bei einem WTI-Preis von unter 50 US-Dollar pro Barrel (oder sogar einem noch niedrigeren Preis) weiterhin eine profitable Produktion gewährleisten können.

- Förderer mit viel versprechenden Vorkommen (die Qualität eines Vorkommens ist ebenso wichtig wie dessen gute Lage, denn dadurch werden die Transportkosten begrenzt).

- Eine kontrollierbare Verschuldung mit lediglich begrenzten oder sogar überhaupt keinen kurzfristigen Fälligkeiten sowie einem im Vergleich zu den Gewinnen niedrigen Verschuldungsgrad.

- Eine solide finanzielle Liquidität in Form ordentlicher Barreserven und vielfältiger Kreditquellen bei den Banken. Bitte beachten Sie, dass nicht alle Unternehmen mit einer ausgereizten Liquidität zu kämpfen haben. Darüber hinaus waren einige Firmen während der Erholungstendenz der WTI-Preise im II. Quartal so klug und haben ihre Liquiditätsprofile proaktiv verbessert, indem sie Kredite aufgenommen, Laufzeiten verlängert und sogar Aktien emittiert haben.

- Wer hat sein Pulver im Hinblick auf Kostensenkungen bereits verschossen? Im Wesentlichen haben alle Unternehmen ihre Kosten zuletzt gesenkt – einige sogar mehr als andere. Jene Firmen, die ihre Kosten zwar noch nicht so stark reduziert haben, aber noch über Spielraum verfügen, weitere Kostensenkungsmaßnahmen umzusetzen, ohne dadurch die Fördermengen massiv zu beeinträchtigen, profitieren nun von einer gewissen Flexibilität, um mit dem aktuellen Niedrigpreisumfeld fertigzuwerden.

- Midstream-Gesellschaften, die einen Großteil ihres Geschäfts in Form von pauschal vergüteten Lieferverträgen mit unbedingter Zahlungsverpflichtung mit Vertragspartnern mit Investmentstatus betreiben, sind relativ gut abgesichert, um dem derzeitigen Niedrigpreisumfeld zu trotzen.

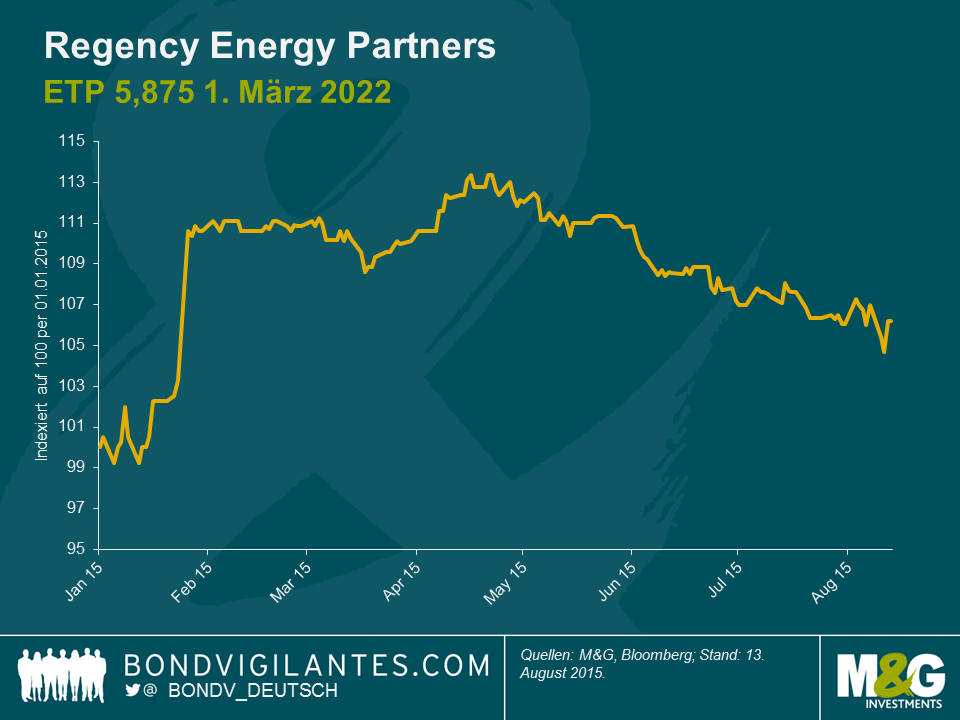

- Potenzielle M&A-Chancen identifizieren. Die Branche ist reif für eine Konsolidierungstendenz, und es gab bereits einige Beispiele für Hochzinsfirmen, die von Unternehmen mit Investmentstatus übernommen wurden – sehr zur Freude der Anleiheninvestoren der entsprechenden Gesellschaften. So wurde beispielsweise Rosetta Resources vom mit Investmentstatus eingestuften Unternehmen Noble Energy, Inc. erworben. Ebenso wie die Anleiheninvestoren achten Firmen mit Investmentstatus bei High Yield-Förderern auf attraktive Vorkommen, niedrigere Produktionskosten und solide Reserven. Außerdem sind Investmentstatus-Gesellschaften bestrebt, auf vertikaler Ebene Vermögenswerte aus den Bereichen Transport und Raffinierung zu übernehmen. Dazu zählen etwa Pipeline-Betreiber, mit denen man bereits Vereinbarungen, Joint Ventures oder ähnliche Geschäftsbeziehungen unterhält. Die nachfolgende Grafik zeigt Anleihen der Firma Regency Energy Partners, die vor kurzem von dem mit Investmentstatus eingestuften Unternehmen Energy Transfer Partners übernommen worden ist.

Wir meiden Service-Unternehmen und Offshore-Gesellschaften auch weiterhin, weil das Risiko für weitere Rückschläge trotz der momentan bereits extrem niedrigen Preise immer noch hoch ist. Außerdem werden die Wertschwankungen dieser Papiere durch Engagements aggressiver, unter Druck befindlicher Investoren in diese Anleihen noch verstärkt werden.

Werden sich die Ölpreise wieder erholen? Das ist schwer zu sagen, aber auf kurze Sicht vermutlich nicht. Die chinesischen Wirtschaftsdaten, die Angebotslage sowie die aktuelle Terminpreiskurve sprechen dafür, dass die Ölpreise noch eine Weile niedrig bleiben werden. Ein potenzieller positiver Katalysator könnte ein Scheitern des Atomabkommens mit dem Iran im US-Kongress (ein gar nicht so abwegiges Szenario) sein. Dies dürfte dann aber lediglich moderate Auswirkungen auf die Ölpreise haben, da die Folgen für die Produktion bzw. Angebotslage weltweit recht überschaubar wären.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden