Covenant-Fallstudie: Nach dem guten kommt nun das schlechte Beispiel

Vor kurzem haben wir uns mit einem Anleihen-Covenant beschäftigt, der Anleiheninvestoren zugute gekommen ist. Doch nach diesem positiven Erlebnis wurden wir in dieser Woche Zeuge eines Negativ-Beispiels. In diesem Fall könnte sich ein Anleihen-Covenant für Anleiheninhaber nämlich als ungünstig erweisen. Beide Beispiele machen aber deutlich, wie entscheidend es ist, die Anleihendokumentation vor einer Investition in eine Anleihe wirklich grundlegend zu verstehen.

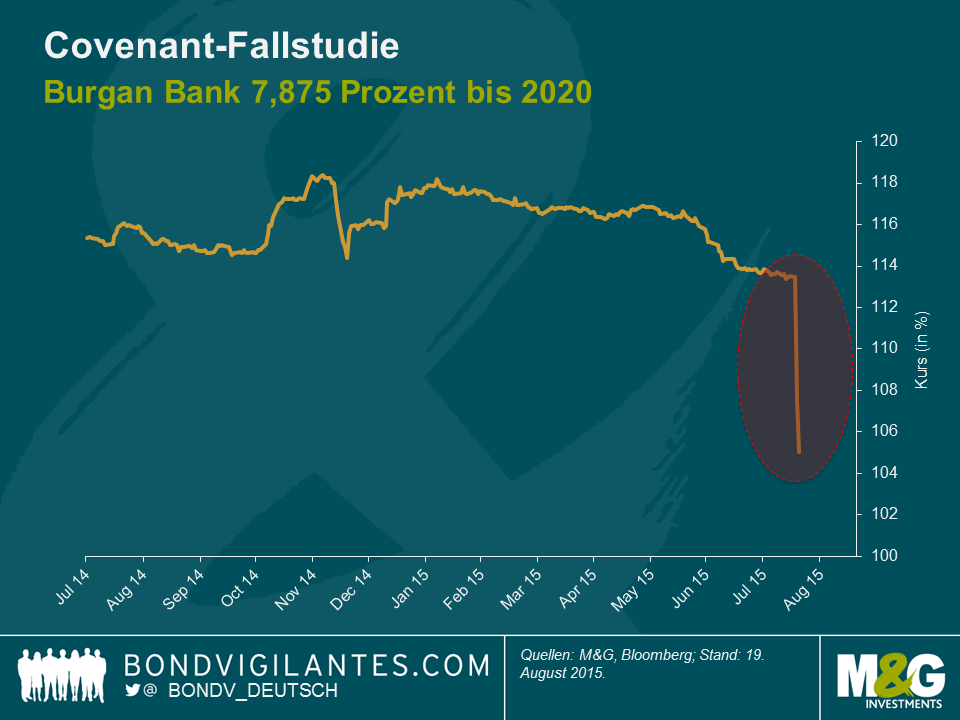

Die drittgrößte Bank Kuwaits, die Burgan Bank, gab im Rahmen eines aufsichtsrechtlichen Zulassungsverfahrens bekannt, dass sie die Genehmigung der Notenbank Kuwaits erhalten hat, in Umlauf befindliche nachrangige Anleihen im Wert von 400 Mio. US-Dollar abzulösen. Im Fall der Burgan Bank kann die 2020 fällige nachrangige Anleihe (herkömmliches Tier 2-Kapital) damit frühestens am 29. September 2015 getilgt werden. Diese Anleihe wurde am Montag, dem 17. August 2015, noch zu einem Kassakurs von 113 gehandelt.

Die Genehmigung der Zentralbank basierte auf dem Convenant-Passus bzgl. einer „Rücknahme aus Gründen der aufsichtsrechtlichen Eigenkapitalbehandlung“. Diese Klausel ist in den Dokumentationen von Bankenanleihen sehr weit verbreitet. Sie gibt dem Emittenten die Möglichkeit, alle umlaufenden Anleihen, die aufgrund aufsichtsrechtlicher Änderungen ihren Status als regulatorisch notwendiges Eigenkapital verloren haben, zum Nennwert oder zu einem Kurs von 101 abzulösen.

Die Notenbank Kuwaits hatte Anfang 2014 die Umstellung auf die Eigenkapitalvorschriften nach Basel III bekannt gegeben. Im Gegensatz zu Europa, wo ein entsprechender Bestandsschutz gilt, war für Tier 2-Kapital der alten Generation dabei keine Übergangsfrist vorgesehen. Die Umsetzung der Basel III-Richtlinie erfolgte dann im Juni 2014. Soweit also nichts Neues.

Auf den Seiten 25 und 26 der Dokumentation der 7,875-prozentigen Burgan Bank-Anleihe mit einer Laufzeit bis 2020 findet sich allerdings folgender Passus:

Rücknahme aus Gründen der aufsichtsrechtlichen Eigenkapitalbehandlung

Tritt nach der Emission der Papiere ein aufsichtsrechtlich relevantes Ereignis ein, darf der Garantiegeber – vorbehaltlich der vorherigen schriftlichen Genehmigung der Notenbank Kuwaits – ab dem 29. September 2015 den Emittenten schriftlich dazu auffordern, sämtliche Papiere unter Berücksichtigung dieser Bedingungen zum Nennwert abzulösen. Eine Teilablösung ist nicht möglich. Der Emittent hat die Anleiheninhaber mindestens 30 Tage, höchstens aber 60 Tage vorher unwiderruflich über die Rücknahme zu informieren. Gleichzeitig werden die bis zum Zeitpunkt der Rücknahme aufgelaufenen Zinsen fällig, sofern der Garantiegeber sowohl zum Zeitpunkt der Ankündigung der Rücknahme als auch unmittelbar nach einer solchen Rücknahme die jeweils geltenden Kapitalanforderungen erfüllt bzw. erfüllen wird (es sei denn, dass diese von der Finanzaufsicht nicht länger gefordert werden).“

Unter einem „aufsichtsrechtlich relevanten Ereignis“ versteht man ein Ereignis, bei dem die Anleihen aufgrund gesetzlicher oder aufsichtsrechtlicher Änderungen, die nach der Emission der Papiere eingetreten sind, die Voraussetzungen für die Einstufung als Tier 2-Kapital nicht mehr vollumfänglich erfüllen. Von dem Eintreten eines aufsichtsrechtlich relevanten Ereignisses geht man nicht aus, wenn eine solche Disqualifizierung (a) auf geltende Einschränkungen hinsichtlich der Höhe solchen Kapitals zurückzuführen ist, denen der Garantiegeber unterworfen ist, oder (b) derartiges Kapital aufgrund von Abschreibungen oder ähnlichen Prozessen bzw. infolge entsprechender Änderungen (einschließlich Abschreibungen und ähnlicher Prozesse, die im Rahmen von Bestandsschutzregelungen greifen) nicht mehr der Kapitalbasis des Garantiegebers zugerechnet wird.“

Auf Basis der obigen Klausel erhielt die Burgan Bank also die Genehmigung der Notenbank Kuwaits, ihre 2020 fällige nachrangige Anleihe am oder nach dem 29. September 2015 abzulösen. Darüber hinaus besagt der Covenant, dass diese Papiere zum Nennwert zurückgenommen werden können, was für die investierten Anleiheinhaber im Falle einer Rücknahme einen potenziellen Verlust von rund 13 Prozentpunkten zur Folge hätte.

Bisher hat sich die Burgan Bank noch nicht offiziell dazu geäußert, ob sie die Anleihe ablösen wird oder nicht. Angesichts des hohen Kupons dieses Papiers (7,875 Prozent) sowie der momentan beträchtlichen Liquiditätsreserve der Bank kann man allerdings von einem Abruf der nachrangigen Anleihe ausgehen, weil dadurch der Zinsaufwand deutlich gesenkt werden würde. Dies wiederum käme den Aktionären der Burgan Bank zugute. Aktuell notiert die Anleihe bei einem Durchschnittskurs von 105 (101,3 / 108,7). Darin spiegelt sich eine hohe Wahrscheinlichkeit (von über 50 Prozent) für eine Ablösung der Papiere wider, die vom Markt bestätigt wird.

Sollte die Burgan Bank die Anleihe tatsächlich zum Nennwert abrufen, dürften die investierten Anleiheninhaber darüber nicht besonders glücklich sein. Aus diesem Grund sollten auch andere Optionen nicht kategorisch ausgeschlossen werden. Obwohl es sehr unwahrscheinlich ist, könnte sich die Bank aber auch dazu entschließen, die Anleihe nicht zurückzunehmen. Schließlich befinden sich ja noch andere Anleihen im Umlauf (wie etwa ein eindeutig nachrangiges hybrides Papier mit unbefristeter Laufzeit und einem Kupon von 7,25 Prozent), so dass die Bank eine negative Reaktion der Anleiheninhaber befürchten könnte. Eine weitere denkbare Möglichkeit wäre die Abgabe eines Tender-Angebots für die Anleihen, dessen Preis irgendwo zwischen dem Nennwert und dem Kursniveau vor einigen Tagen, sprich 113, liegt. In diesem Fall würden die investierten Anleiheninhaber zumindest eine gewisse Entschädigung für den Wertverlust erhalten. Die Credit Suisse hatte sich Anfang Februar 2015 für die letzt genannte Option entschieden, als sie ihre 7,875-prozentige hybride Tier 1-Anleihe abrief. Die Bank hatte seinerzeit angeboten, die Papiere zu einem Preis von 103 zurückzunehmen, nachdem sie vor der Ankündigung des Abrufs noch bei 107 gehandelt worden waren.

Dieses Beispiel der Burgan Bank macht deutlich, wie wichtig es ist, dass Anleger sowohl den jeweiligen Covenant als auch das aufsichtsrechtliche Umfeld einer intensiven Due Diligence unterziehen, um böse Überraschungen dieser Art zu vermeiden.

*Bitte beachten Sie, dass wir kein wirtschaftliches Interesse an Anleihen der Burgan Bank haben.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden