Rohstoff-Massaker und Schwellenländer-Chaos – wie gefährdet sind die Hochzinsmärkte ?

In den letzten Monaten sind sowohl die Preise für Rohstoffe als auch die Kurse von Schwellenländeraktien rasant und dramatisch gefallen. Die jüngsten Entwicklungen haben nun zu einer breiten Verkaufswelle bei Risikopapieren geführt. Damit dürfte jetzt ein guter Zeitpunkt gekommen sein, um Bilanz zu ziehen und zu überprüfen, inwieweit die diversen Hochzinsmärkte diesen Trends ausgesetzt sind.

Um die Auswirkungen zu beurteilen, klären wir zunächst einmal die Frage, welches Volumen direkt betroffen ist. Gemeint ist damit jener Anteil des Marktes, der in den Schwellenländern zu Hause ist (d.h. all jene Unternehmen, die unter Umständen gleich doppelt leiden, nämlich unter einem langsameren Wachstum einerseits und einer sinkenden Währung andererseits) bzw. der Teil des Marktes, der im Rohstoffsektor tätig ist (also die Emittenten aus dem Energie-, Bergbau- und Stahlsektor). Als nächstes wenden wir uns dann dem indirekt betroffenen Volumen zu – oder anders gesagt wir überprüfen, wie anfällig die unterschiedlichen Hochzinsmärkte wegen ihrer Duration, ihrer Bonitäten und ihrer Kapitalstruktur auf eine generellere Neubewertung von Risiken reagieren könnten. Um dabei nicht allzu sehr ausschweifen zu müssen, werde ich vier breit gefasste (von der Bank of America Merrill Lynch veröffentlichte) Indizes verwenden: den US High Yield-Index, den European Currency High Yield-Index, den High Yield Emerging Markets Corporate Plus-Index (ein Hartwährungsindex) sowie den Global Floating Rate High Yield-Index. Damit erhebe ich keinesfalls Anspruch auf Vollständigkeit, und es bestehen andererseits auch Überschneidungen zwischen diesen Indizes, sie scheinen uns aber geeignet, die Hochzinsmärkte in den USA und Europa sowie die Hochzinsmärkte in harten Schwellenländerwährungen und mit variabler Verzinsung zumindest einigermaßen exakt abzubilden.

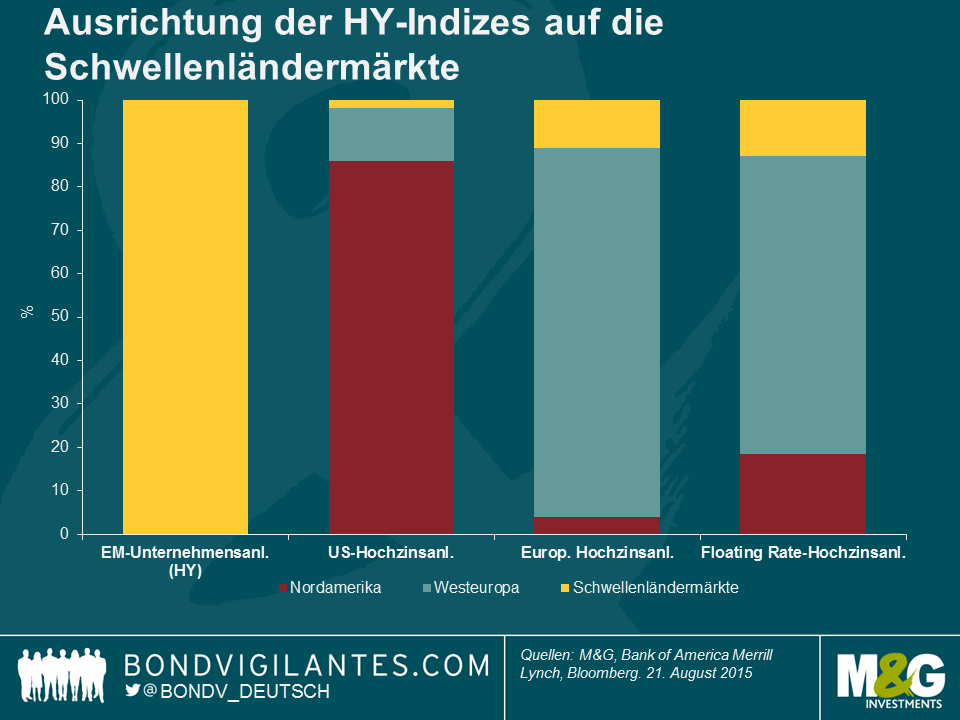

Direkt betroffenes Hochzinsmarktvolumen

Definitionsgemäß ist der Schwellenländer-Index am anfälligsten, interessanter ist aber vielleicht die relative Anfälligkeit der anderen Märkte. Der US-Hochzinsmarkt ist zwar kaum direkt betroffen, in die europäischen Hochzinsindex aber können wegen unterschiedlicher Indexregeln Schwellenländeremittenten, die Titel in europäischen Währungen begeben, aufgenommen werden. Das gleiche gilt für den Index für variabel verzinsliche Anleihen (Floating Rate Index). Daher ist hier zwar ein größerer Teil direkt betroffen, dieser ist aber absolut betrachtet mit 11% bzw. 13% immer noch relativ begrenzt.

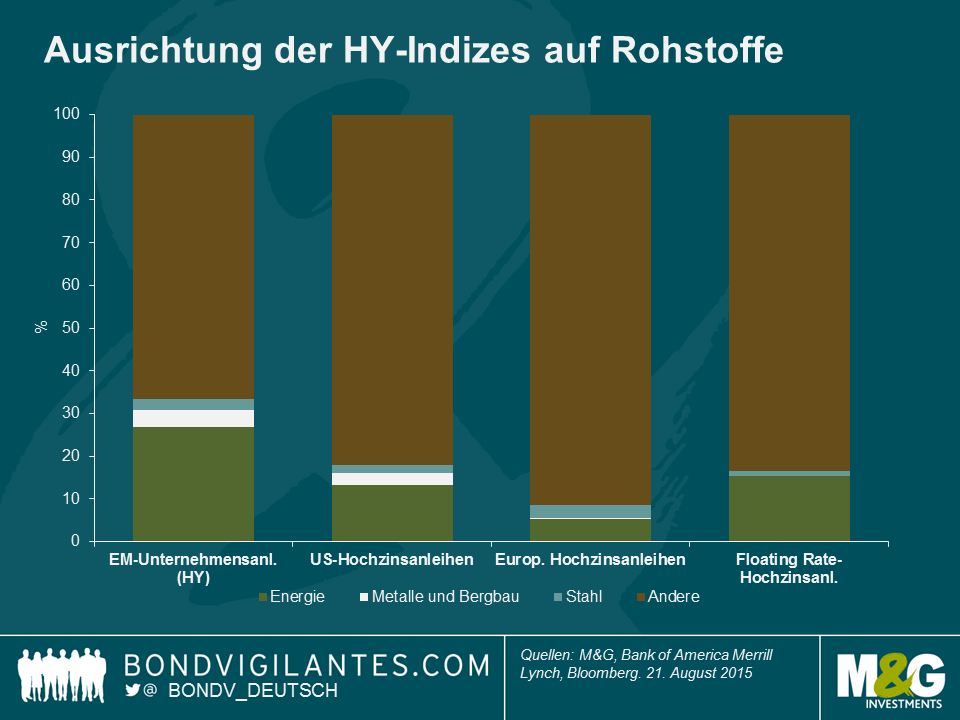

Die Entwicklung im Rohstoffsegment trifft vor allem den Schwellenländer-Index, denn 34% des Marktes sind Energie-, Metall- und Bergbau- oder Stahlunternehmen. Es folgt der US-Markt mit 18% und in engem Abstand der Floating Rate-Markt mit 17%. Der europäische Markt ist mit etwas unter 9% deutlich weniger stark betroffen.

Indirekt betroffenes Hochzinsmarktvolumen

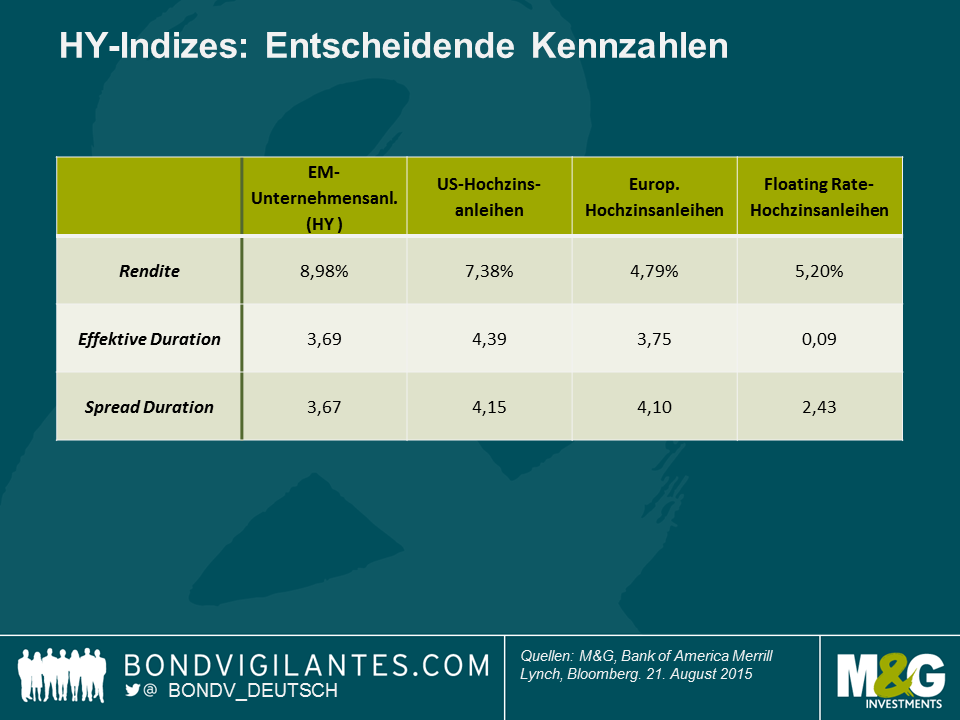

Um die Anfälligkeit gegenüber breiteren Marktentwicklungen zu beurteilen, ist bei Kreditindizes vor allem die Spreadduration wichtig. Generell gesprochen handelt es sich dabei um den prozentualen Kapitalverlust bei jeder 1%-Bewegung der Credit Spreads. Angenommen, alle Kreditmärkte würden sich um 100 Basispunkte ausweiten, betrüge der Kapitalverlust im US-Hochzinsmarkt etwa 4,1%. Natürlich verläuft eine solche Bewegung niemals einheitlich, aber nach dieser Kennziffer haben sowohl der US- als auch der europäische Markt ein größeres „Kreditrisiko-Beta“ als der Hochzinsmarkt der Schwellenländer. Der Floating Rate-Hochzinsmarkt ist mit einer Spreadduration von nur 2,4 Jahren am defensivsten.

Auch die Zinsduration (effektive Duration unten) sollte nicht außer Acht gelassen werden. Die Credit Spreads und die Staatsanleihenrenditen bewegten sich in der Vergangenheit gegenläufig (auch wenn dieses Phänomen während der quantitativen Lockerung weniger stark ausgeprägt war). Wenn also eine Flucht in Kapital einsetzt, durch welche die Staatsanleihenrenditen weiter sinken, sollte dies dazu beitragen, die von Spreadveränderungen ausgelöste Kursvolatilität zu verringern. Die Ausnahme bildet hier der Floating Rate-Markt, der nur eine sehr begrenzte Zinsduration aufweist – kurzfristige Preisbewegungen beruhen fast ausschließlich auf den Credit Spreads-Tendenzen. Dennoch dürften die Spreadbewegungen in den Hochzinsmärkten alle Bewegungen im Staatsanleihensegment dominieren. Deshalb konzentrieren wir uns auf die Spreadduration.

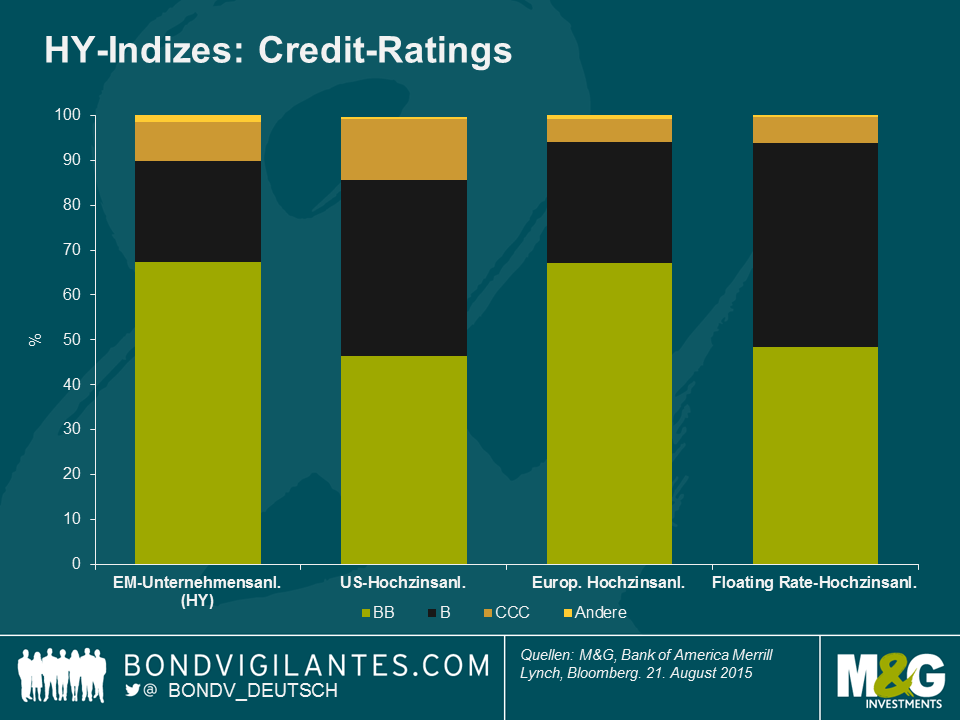

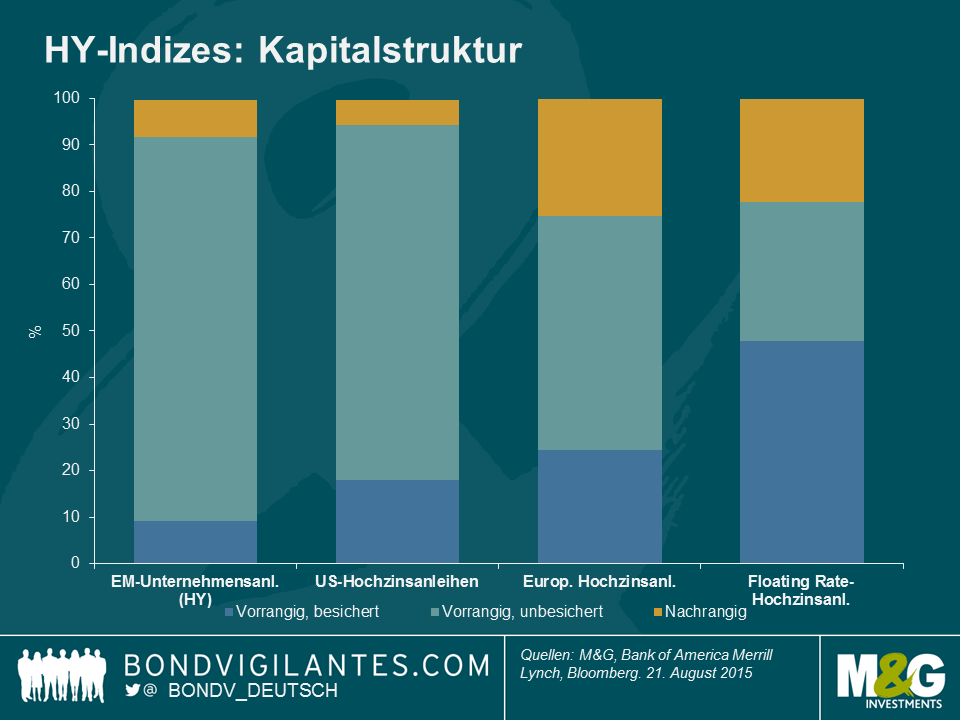

Wie machen sich nun die unterschiedlichen Bonitätsrisiken bemerkbar? Die Abbildung unten zeigt, dass der Markt mit der höchsten Bonität tatsächlich der Schwellenländer-Index ist, dicht gefolgt vom europäischen Markt. Sowohl der US- als auch der Floating Rate-Markt haben im Vergleich mit weniger riskanten BB-Anleihen einen höheren Anteil an Anleihen mit B-Rating. Allerdings sollten wir auch die unterschiedlichen Kapitalstrukturen berücksichtigen, die während eines Zahlungsausfalls große Auswirkungen auf die Verluste aus Kreditpapieren haben können. Hier ist der Floating Rate-Markt am defensivsten, denn knapp die Hälfte des Index besteht aus vorrangig besicherten Anleihen, während sowohl im US- als auch im Schwellenländermarkt die unbesicherten Anleihen dominieren, die im Fall des Falles später bedient und daher vom Markt als riskanter eingestuft werden.

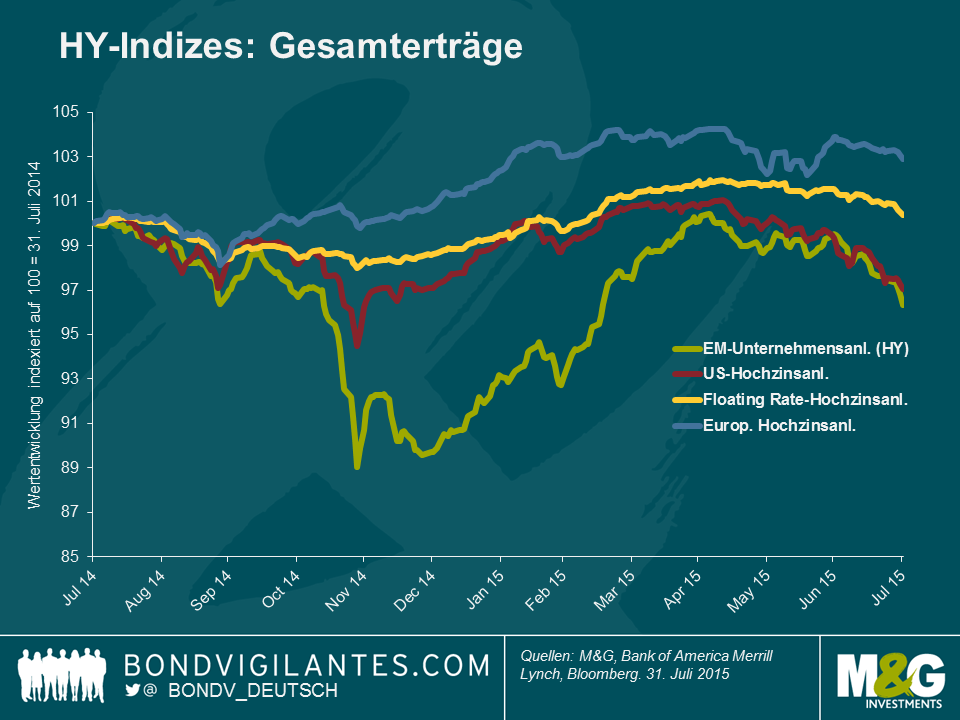

Wenn wir nun sämtliche der genannten Faktoren berücksichtigen, dann ist der europäische Hochzinsmarkt gegenüber Rohstoff- und Schwellenländerrisiken fundamental betrachtet wahrscheinlich am wenigsten anfällig. Unter Bonitätsgesichtspunkten ist er in jedem Fall am wenigsten riskant. Bei der Kapitalstruktur und dem „Credit-Beta“ (Spreadduration) hingegen ist der Floating Rate-Markt am defensivsten. Da überrascht es nicht besonders, dass der europäische Markt und der Floating Rate-Markt die jüngste Verkaufswelle relativ unbeschadet überstanden haben, wie auch die Abbildung unten zeigt. Entsprechend könnten sich interessante Anlagechancen eröffnen, wenn der Floating Rate- oder der europäische Markt wegen einer Korrektur, die ihren Ursprung in den Schwellenländern oder im Rohstoffmarkt hat, weiter nachgeben sollten.

Wie sieht es nun in den USA und in den Schwellenländern aus? Mit seinem bekannt hohen Anteil an Schiefergas-Unternehmen hat der US-Markt nach der Korrektur der WTI-Preise bereits gelitten. Darauf sind wir schon in früheren Publikationen eingegangen. Der Blick auf die Fundamentaldaten zeigt allerdings, dass der Markt immer noch durch inländische und nicht im Rohstoffsegment tätige Emittenten dominiert wird – und hier entstehen aktuell auch die interessanteren Anlagechancen. Die Schwellenländermärkte wiederum könnte man durchaus als anfällig betrachten: Die Preisdynamik war sehr ähnlich – allerdings mit deutlich höheren fundamentalen Risiken aus den nationalen Wirtschaften der Schwellenländer und natürlich mit einem deutlich höheren Anteil an Unternehmen aus rohstoffnahen Branchen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden