Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

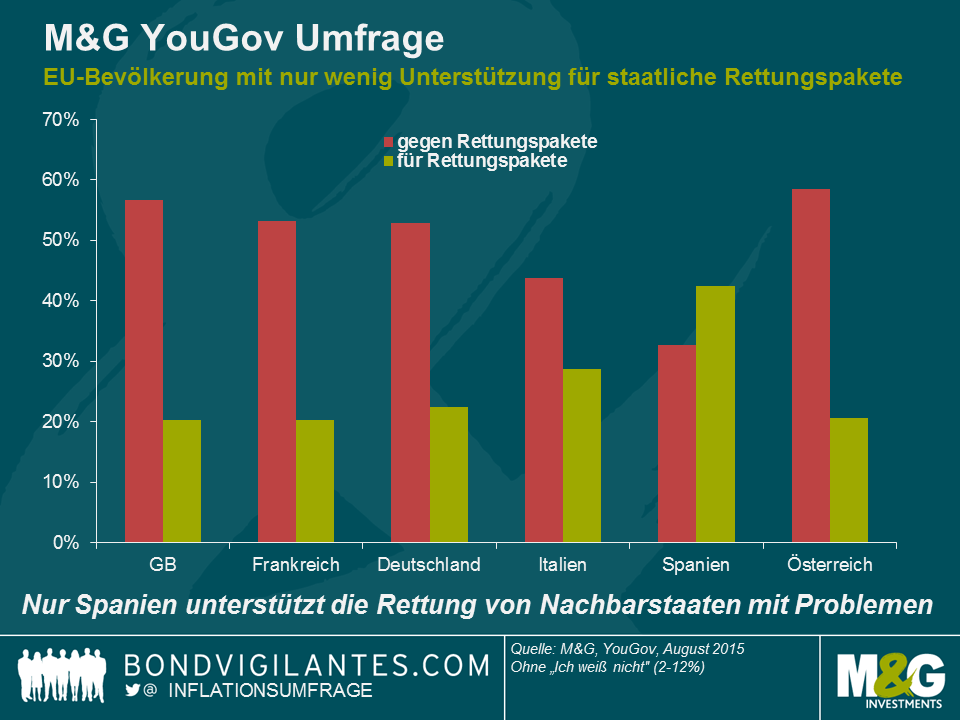

Unsere neue, zusammen mit YouGov in mehreren EU-Staaten (Großbritannien, Frankreich, Deutschland, Italien, Spanien und Österreich) durchgeführte Umfrage zeigt, dass es im Fall einer Schuldenkrise und wirtschaftlicher Schwierigkeiten nur wenig Unterstützung für zukünftige Rettungspakete gibt. Im Rahmen der M&G YouGov Umfrage zu den Inflationserwartungen wurde folgende Frage gestellt (die gesamte Umfrage wird zu Anfang Oktober hier veröffentlicht):

Wie stark würden Sie es unterstützen oder ablehnen, wenn (Ihr Land) im Falle von wirtschaftlichen Schwierigkeiten eines anderen EU-Staates umfangreich finanzielle Hilfe leistet (oder einen Teil oder sämtliche der an Ihr Land zu zahlenden Schulden erlässt)?

Es ist keine Überraschung, dass es in Großbritannien, wo die Anti-Europa-Partei UKIP in den Parlamentswahlen 13% erhalten hat und wo für Ende 2017 eine Volksbefragung über einen möglichen EU-Austritt geplant ist, erheblichen Widerstand gegen stattliche Rettungspakete gibt, für die der britische Steuerzahler haftet. Der größte Widerstand gegen staatliche Rettungspakete in der EU findet sich allerdings in Österreich. In Frankreich und Deutschland sperrt sich ebenfalls eine Mehrheit gegen das Konzept. Die beiden Staaten mit den höchsten Staatsschulden, Italien und Spanien, sind der Hilfe für andere Staaten in wirtschaftlichen Schwierigkeiten mehr aufgeschlossen. In Spanien stimmten 43% für staatliche Rettungspakete – bei Weitem die stärkste Unterstützung – und nur 33% – die niedrigste Prozentzahl – gegen finanzielle Hilfen. Diese Ergebnisse schließen „Ich weiß nicht“-Antworten aus. Sie reichen von 2% in Österreich bis zu 12% in Großbritannien. Der Rest der Befragten in jedem Land gab an, finanzielle Rettungspakete weder zu unterstützen noch abzulehnen (nicht in der Graphik dargestellt).

Um sich in einen Optimalen Währungsraum (Optimum Currency Region) zu verwandeln, muss die Eurozone Finanztransfers von wirtschaftlich starken in schwache Regionen möglich machen. Die Umfrageergebnisse bestätigen aber, dass die Mehrheit der Bevölkerung solche Transfers ablehnt. Vielleicht ist dieses Ergebnis aber nicht unerwartet. Wir haben vor zwei Jahren gebloggt, dass einige Bundesländer sogar Finanztransfers innerhalb Deutschlands, geschweige denn an andere EU-Länder, ablehnen. Die ausbleibende öffentliche Unterstützung machen stattliche Rettungspakete jedoch nicht unmöglich. Wir sahen ja bereits solche Hilfspakete innerhalb der EU. Ihnen fehlt allerdings ein demokratisches Mandat und es kann durchaus sein, dass politische Parteien, die sich in ihren Programmen gegen finanzielle Hilfspakete aussprechen, in Zukunft auf dieser Plattform Erfolg haben werden. Die öffentliche Opposition bedeutet außerdem, dass zukünftige Rettungspakete wahrscheinlich von Institutionen kommen, die nicht direkt im demokratischen Prozess verwurzelt sind, z.B. die EZB oder der IWF. Wir können uns diese Ergebnisse anschauen und einreden, dass sie andeuten, wie fehlerhaft und beschädigt das Projekt Europa ist. Stattdessen sollten wir den Gedanken durchspielen, für was sich wohl die Bürger Kaliforniens entscheiden würden, wenn sie nach ihrer Meinung zu Fiskaltransfers nach Detroit befragt würden. Wie würden sich die Einwohner in London und Umgebung entscheiden, wenn sie zu einer Umschichtung ihrer Steuergelder an ehemalige Industrieregionen in anderen Regionen Großbritanniens ihre Meinung abgeben sollten? In Abwesenheit eines Mechanismus (oder dem Wunsch nach einem solchen) für umfangreiche Fiskaltransfers innerhalb der EU und die durch das Fehlen einer gemeinsamen Sprache (auch wenn Englisch zunehmend diese Rolle übernimmt) eingeschränkte Freizügigkeit und nur bedingt freie Wohnungswahl wird es internen Abwertungen überlassen sein, relative Fiskalanpassungen in der Eurozone umzusetzen. Die Folge sind Perioden mit Deflation, sinkenden Löhnen und hoher Arbeitslosigkeit. Nicht optimal.

Sie können die Einzelheiten der Umfrage und unsere anderen Fragen zu den Inflationserwartungen, der Glaubwürdigkeit der Zentralbank und der Regierung sowie den Immobilienpreisen einsehen, sobald unsere M&G YouGov Umfrage im Oktober veröffentlicht wird. Folgen Sie uns, um die ersten Umfrageergebnisse auf @inflationsurvey einzusehen. Die Ergebnisse früherer Umfragen sind hier erhältlich: https://bondvigilantes.com/inflation-survey/

Der Verbraucherpreisindex (CPI) in Großbritannien fiel diesen Vormittag von 0,1% in Juli auf nun 0% im August (beide Zahlen gegenüber dem Vorjahreszeitraum). Die anhaltenden Deflationstrends in den Bereichen Transport (hauptsächlich Benzin) und Nahrungsmittel (Preiskampf der Supermärkte) haben zusammen im letzten Jahr den CPI um 0,7% nach unten gedrückt, wurden jedoch durch Alkohol und Tabak, die immer nur nach oben und nie nach unten gehen, Bildung, Restaurants und Hotels sowie kleinere positive Beiträge anderer Kategorien auf null gebracht.

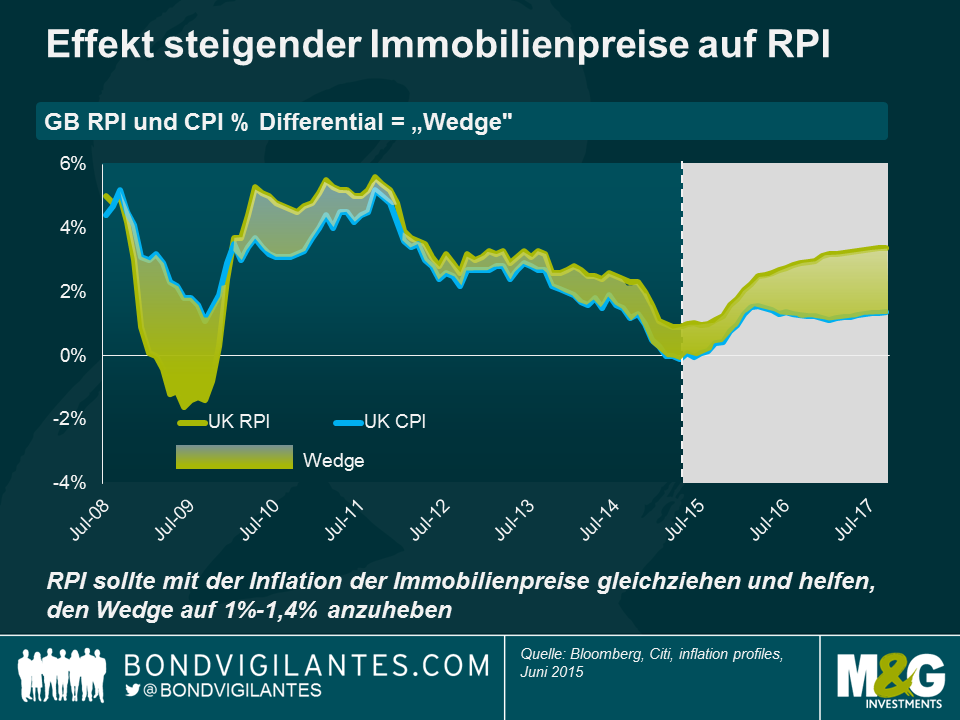

Der Einzelhandelspreisindex (RPI) ging indessen von 1,0% auf 1,1% nach oben. Mit dem CPI auf 0% erhöht sich dadurch das „Wedge“ auf 1,1%, also mehr, als was allgemein als fairer Wert gilt (0,8% – 1%). Wedge ist die Differenz, um welche der RPI – Referenzindex der meisten GB-Linkers – den CPI übersteigt. Diese Kennzahl findet in den meisten Ländern Verwendung und ist mittel- bis langfristig ausgerichtet. Indexgebundene britische Anleihen zahlen RPI-inflationsgebunden, weshalb die Eigentümer von Linkers keiner Nullinflation oder Deflation ausgesetzt sind. Tatsächlich gehen einige Kommentatoren davon aus, dass der Wedge nächstes Jahr auf 1,5% wachsen wird. Ausschlaggebend sind in ihren Überlegungen die üblichen Verdächtigen: der Formeleffekt (arithmetische vs. geometrische Mittelwertbildung), der Konstituenteneffekt (der Korb enthält unterschiedliche Gewichtungen verschiedener Posten) und vor allem der Wohnungsmarkteffekt. Der RPI enthält im Gegensatz zum CPI Immobilienpreise und Hypothekenzahlungen. Die anscheinend immer weiter steigenden Immobilienpreise und die wahrscheinlich eher steigenden als fallenden Zinsen könnten zusammen den Wedge weit über den fairen Wert bringen – eine positive Entwicklung für die Anteilseigner von GB-Linker.

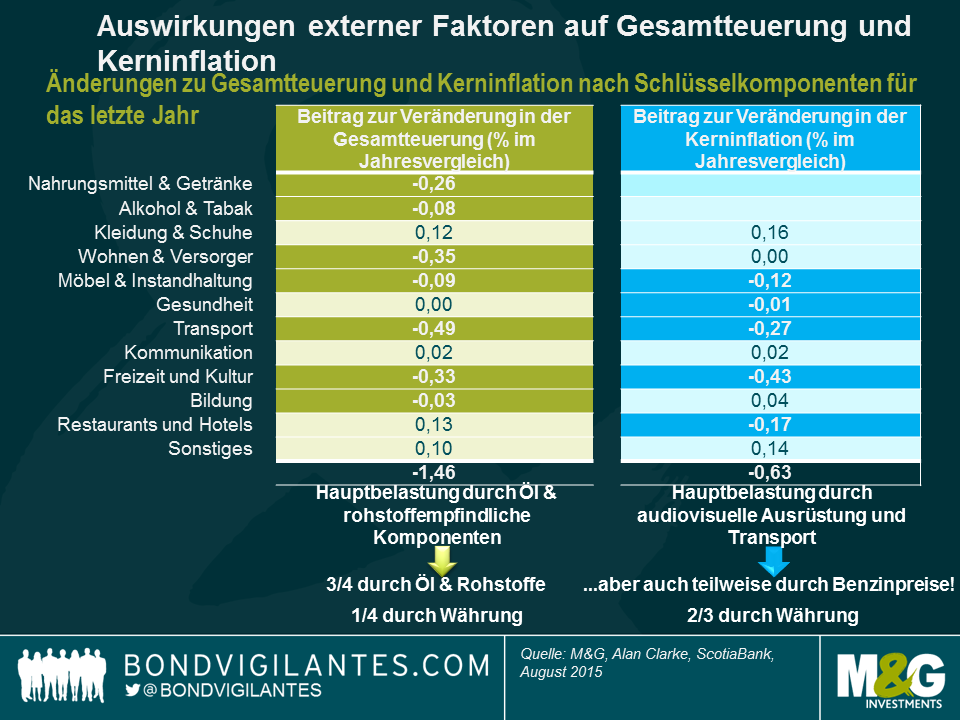

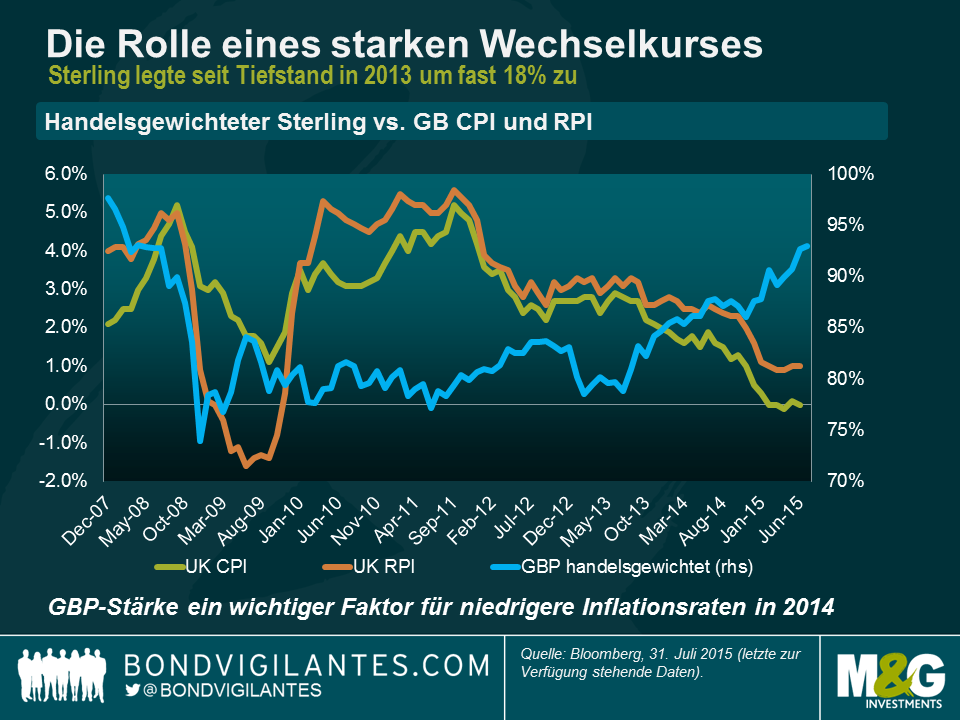

In den vergangenen 12 Monaten ist der CPI um 1,5% gefallen, was größtenteils erneut an den Nahrungsmittel-, den Versorger- und den Transportpreisen lag. Die Kernrate des CPI fiel um 0,6%. Hier waren vor allem die Preise für Gebrauchtwagen sowie Freizeit und Kultur und hier insbesondere audiovisuelle Geräte ausschlaggebend. Die Gesamtteuerung ist von den Energie- und Rohstoffpreisen ebenso betroffen (ca. 75%) wie vom starken Pfund Sterling (ca. 25%), während die Kernrate des CPI in erster Linie von der Stärke der britischen Währung nach unten gedrückt wird. Die Kernrate filtert volatile Posten wie Energie, Rohstoffe und Nahrungsmittel aus. Wird die Stärke des Pfund Sterling jedoch als nicht kurzlebige und nicht volatile Antriebskraft der Kerninflation gesehen?

Alle Güter müssen von dem Ort ihrer Herstellung in die Geschäfte gelangen – die Transportkosten sind in der Folge eines der Hauptelemente für die Preise von Gütern, die die Kerninflationsrate bestimmen. Man könnte auch sagen, dass die Kerninflation nicht das Kernstück ist, für das wir sie halten. Hinzu kommt, dass die sich die handelsgewichtete Sterling-Aufwertung um 20% in den letzten zwei Jahren auf die von uns importierten Güter ausgewirkt hat. Wenn man die Inflationszahlen und den handelsgewichteten Kurs der britischen Währung seit Beginn der Finanzkrise betrachtet, so könnte man durchaus überzeugend argumentieren, dass die Währung eine volatile und nicht wesentliche Antriebskraft darstellt. Alan Clarke von Scotiabank bemerkte kürzlich, dass das Pfund Sterling mit einer Rate von 10:1 in den CPI einfließt und dadurch in den letzten zwei Jahren -2% zum CPI beigetragen hat.

Wenn Sie die Währung so wie ich mit Vorsicht betrachten, so ließe sich argumentieren, dass die wahre Kernrate des CPI in besagten zwei Jahren deutlich höher war. Güter machen ca. 50% des CPI aus, weshalb die Kernrate vielleicht also eher bei 2% liegt und nicht auf 1%, wie heute veröffentlicht? Wenn Sie sich mit der Idee der Währung als ein volatiler und nicht wesentlicher Faktor nicht anfreunden können, sollten Sie sich fragen, ob das Pfund Sterling in Ihren Augen seine gegenwärtige Stärke behalten wird. Das britische Leistungsbilanzdefizit ist heute größer als vor der Rettung durch den IWF in den 1970er Jahren und vor dem britischen Austritt aus dem Wechselkursmechanismus in den frühen 1990ern. In meinen Augen ist dies eine Überlegung wert.

Mit Blick auf die Gesamtteuerung haben die Inflationszahlen also mit den weltweiten Energie- und Rohstoffpreisen zu kämpfen, während sich die starke britische Wirtschaft insbesondere auf die Kerninflation niederschlägt. Vielleicht aber reflektiert die Kernrate nicht wirklich die zugrunde liegende, im Inland generierte Inflation in Großbritannien? Die Inflation bei den Dienstleistungen liegt bei 2,3%, und Großbritannien ist eine dienstleistungsorientierte Volkswirtschaft. Die Arbeitsmarktlage ist stark angespannt, und die Löhne und Gehälter zeigen handfeste Anzeichen eines Aufwärtstrends, wenn auch ausgehend von einem niedrigen Niveau. Letztlich hängen die mittelfristigen Aussichten für die Inflation in Großbritannien von dem Zusammenspiel zwischen den negativen und kurzlebigen Kräften der Nahrungsmittel- und Energiepreise auf der einen Seite und der verbesserten Konsumlage und der mit ihr einhergehenden Beschäftigungszahlen und Löhne auf der anderen Seite ab. Die Aussichten sind nicht gerade rosig für all jene, die das Pfund Sterling für keine volatile und eine nicht wesentliche Antriebskraft der Inflation halten.

Während Wirtschaftsforscher sich in ihren aktuellen Prognosen mit dem Ölpreisrückgang und seinen Auswirkungen auf das globale Wachstum beschäftigen, sorgen sich Wetterexperten über die Folgen des Wetterphänomens El Niño für das globale Klima. Im August stellte die amerikanische Wetterbehörde NOAA fest, dass das derzeitige El-Niño-Ereignis mit 90-prozentiger Wahrscheinlichkeit bis Ende dieses Jahres bzw. mit 85-prozentiger Wahrscheinlichkeit bis April 2016 anhalten dürfte. Dadurch könnten die Temperaturen um 2 °C oder mehr über die Durchschnittswerte steigen. Bill Patzert, Klimaforscher im Jet Propulsion Laboratory der NASA in La Cañada Flintridge, bezeichnet das aktuelle El-Niño-Ereignis gar als „Godzilla El Niño“.

Kann ein solches Extremwetterereignis auch makroökonomische Folgen haben? Mit einem Wort: Ja! Die Wirtschaftswissenschaftler Paul Cashin und Mehdi Raissi vom Internationalen Währungsfonds haben gemeinsam mit Kamiar Mohaddes von der Universität Cambridge untersucht, wie sich El-Niño-Ereignisse auf Wachstum, Inflationsentwicklung, Energie- und Lebensmittelpreise auswirken. Die Ergebnisse sind in einem jüngst veröffentlichen IWF-Arbeitspapier nachzulesen.

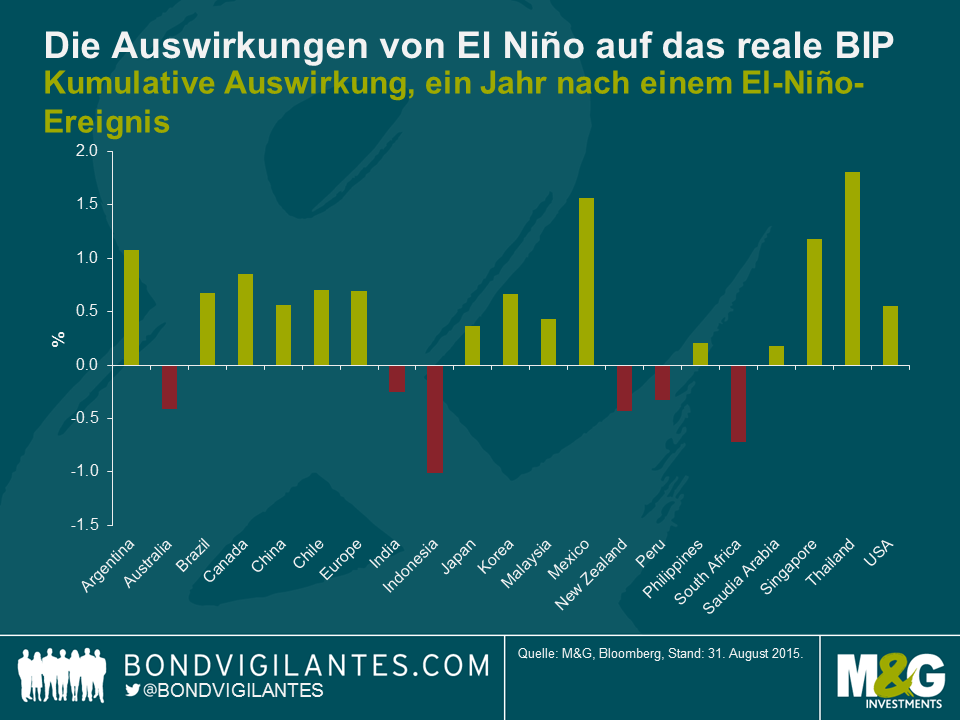

Anhand einer Auswahl von 21 Ländern haben Cashin, Raissi und Mohaddes mit Hilfe eines ökonometrischen Modells festgestellt, dass El-Niño-Wetterereignisse in den verschiedenen Regionen die gleichen deutlichen, statistisch signifikanten Auswirkungen haben. Die Analyseergebnisse sind nachstehend dargestellt.

Die Länder, auf deren Wirtschaftswachstum sich El Niño negativ auswirkt, sind Indonesien, Australien und Neuseeland. So führt El Niño in Australien zu heißen, trockenen Sommern, die mehr Buschbrände und niedrigere Weizenexporte mit sich bringen und so den Weizenpreis nach oben drücken. In Neuseeland wird in diesem Zusammenhang mit einem Rückgang der landwirtschaftlichen Erzeugung gerechnet, da das Land mit Überschwemmungen und Dürreperioden kämpfen muss. In Indonesien wiederum beeinträchtigt Dürre die lokale Wirtschaft und dürfte zu weltweit höheren Preisen für Rohstoffe wie z. B. Kaffee, Kakao und Palmöl führen. Zudem stellen die Autoren fest, dass die Gewinnung von Nickel (ein Rohstoff, bei dem Indonesien der weltweit größte Exporteur ist) schwieriger wird, da der Abbau stark auf Wasserkraft basiert. Südafrika wird ebenfalls von Dürre betroffen sein und einen Rückgang der Agrarproduktion erleben.

Einige Länder dürften hingegen wachstumsmäßig von einem El-Niño-Ereignis profitieren. So könnten Dürren in den nördlichen Teilen Brasiliens die weltweiten Preise für Kaffee, Zucker und Zitrusfrüchte ansteigen lassen. Die hieraus resultierenden negativen Auswirkungen würden jedoch durch die stärkeren Regenfälle im östlichen Brasilien und die hierdurch höhere Agrarproduktion abgeschwächt. Vor allem aber dürften Spillover-Effekte bei anderen lateinamerikanischen und weiterentwickelten Ländern für einen insgesamt positiven Beitrag zum brasilianischen Wirtschaftswachstum sorgen.

In Mexiko bedeutet El Niño weniger Hurrikans an der Ostküste und damit verbunden eine größere Stabilität bei der Ölproduktion. In den USA wird mit feuchteren Witterungsbedingungen in Kalifornien gerechnet, die das Ende einer vierjährigen Dürreperiode bedeuten könnten. Dies wäre vorteilhaft für die Ernteerträge bei Limetten, Mandeln und Avocados. Der Nordosten könnte wärmere Winter, der Süden mehr Regen und die Ostküste weniger Hurrikans erleben. Singapur wird von einem Handelszuwachs profitieren, da die Nachfrage in den weiterentwickelten Ländern steigt.

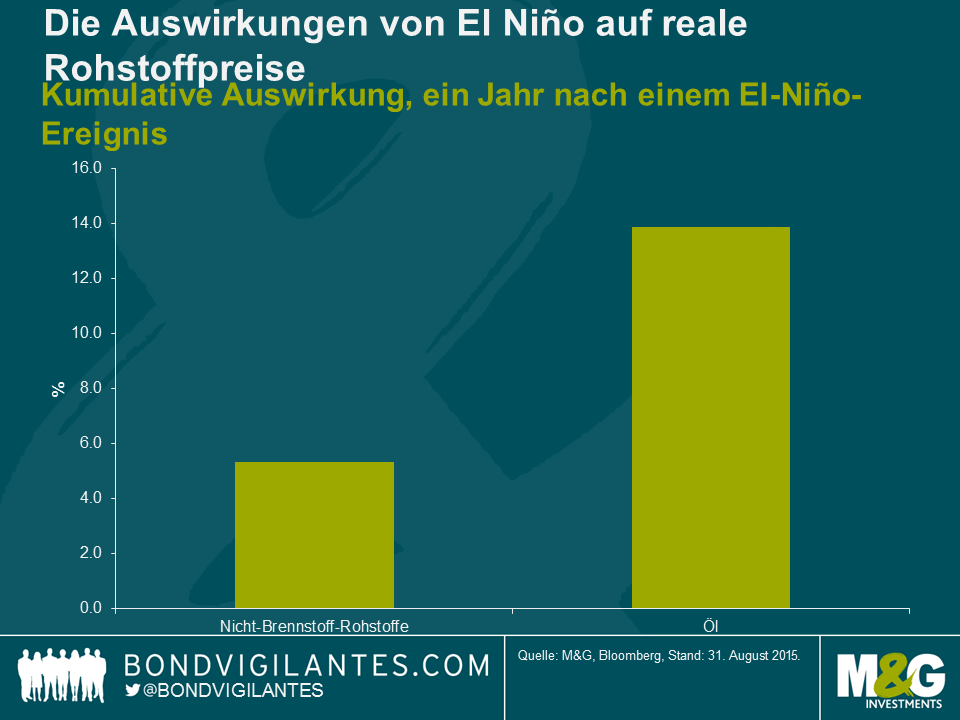

Hinsichtlich der Auswirkungen auf die Rohstoffpreise stellen Cashin, Raissi und Mohaddes fest, dass die höheren Temperaturen und Dürren nach einem El-Niño-Ereignis insbesondere in Ländern der Asien-Pazifik-Region nicht nur höhere Preise für Nicht-Brennstoff-Rohstoffe zur Folge haben, sondern auch die Nachfrage nach Kohle und Rohöl antreiben, da die Stromerzeugungsleistung von Wärmekraftwerken und hydroelektrischen Staudämmen geringer ausfällt. Überdies brauchen die Landwirte mehr Wasser für die Bewässerung, wodurch die Nachfrage nach Brennstoff zur Energieerzeugung weiter steigt und die Strompreise in die Höhe gehen. Die Autoren konnten nachweisen, dass die Rohölpreise (als Proxy-Indikator für die Brennstoffpreise) nach einem El-Niño-Ereignis statistisch signifikant ansteigen.

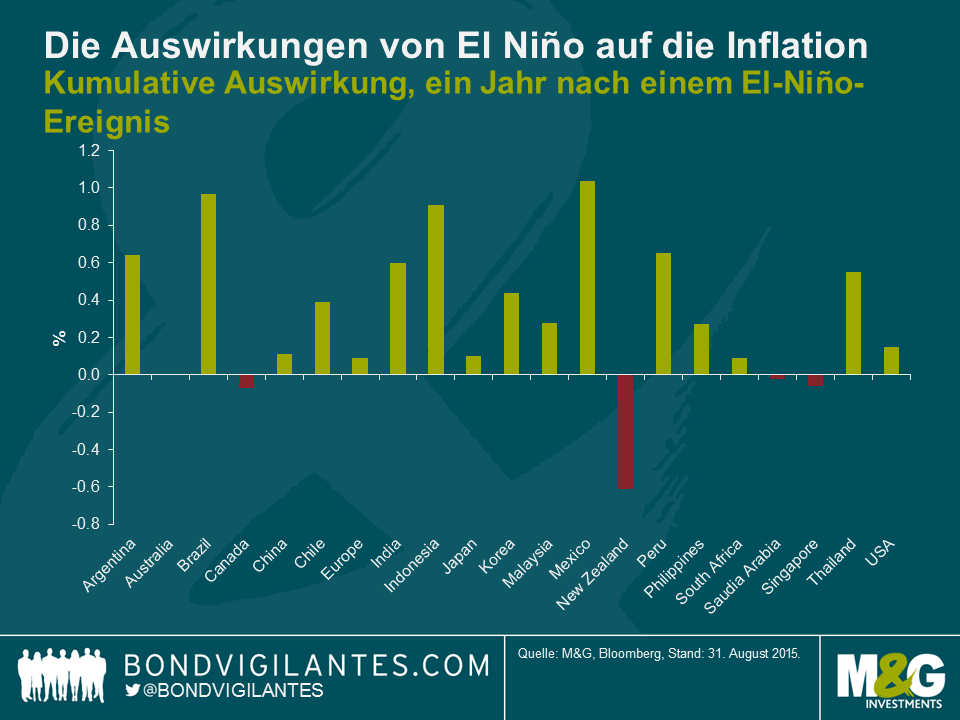

Höhere Preise für Nicht-Brennstoff-Rohstoffe und Öl dürften weltweit höhere Inflationsraten zur Folge haben. Von einem solchen durch El Niño verursachten Inflationsanstieg wären Mexiko (+104 BPS), Brasilien (+97 BPS) und Indonesien (+91 BPS) am stärksten betroffen, da in diesen Ländern in dem zur VPI-Berechnung herangezogenen Warenkorb Lebensmittel stark gewichtet sind. In den USA und Europa würde sich die Inflation laut ökonometrischem Modell nur geringfügig erhöhen (um 14 BPS bzw. 9 BPS).

Extreme Wetterbedingungen können zu Engpässen bei der Agrarrohstoffversorgung führen, eine Inflation der Lebensmittelpreise und somit eine höhere Gesamtinflation bedeuten und in Ländern, in denen Lebensmittel einen wesentlichen Teil des Waren- und Dienstleistungskorbs ausmachen, soziale Unruhen verursachen. Während die Wirtschaftsaktivitäten in Australien, Chile, Indien, Indonesien, Japan, Neuseeland und Südafrika nach einem El-Niño-Ereignis kurzzeitig nachlassen, werden die USA, Europa und China (möglicherweise indirekt über Drittmarkteffekte) von einer derartigen Klimaveränderung profitieren.

Wenn der „Godzilla El Niño“ entsprechend der Erwartung des NOAA-Wetterdienstes eintritt, dürfte die Weltwirtschaft kurzzeitig unter Inflationsdruck geraten, da die weltweiten Preise für Strom und Nicht-Brennstoff-Rohstoffe steigen werden. Dabei muss man jedoch beachten, dass die Auswirkungen je nach Region unterschiedlich sind und einige Volkswirtschaften durch höhere Nachfrage und stärkeres Wirtschaftswachstum Nutznießer sein werden.

Der geldpolitische Ausschuss (MPC) der Bank of England (BoE) wird diesen Donnerstag zusammenkommen, und die meisten Ökonomen gehen davon aus, dass der Basiszinssatz der BoE unverändert bleibt und das begleitende Sitzungsprotokoll einen gemäßigten Ton anschlagen wird. Die Kommentare werden zudem angesichts der weiterhin fallenden Rohstoffpreise und der nachlassenden weltweiten Nachfrage höchstwahrscheinlich die Risiken einer anhaltend niedrigen Inflation betonen. Trotz dieser Risiken ist es naheliegend, dass der MPC eine erste bevorstehende Anhebung der Zinssätze andeutet. Die Entscheidung letztendlich die Zinsen zu erhöhen wird mit Sicherheit nicht auf die leichte Schulter genommen. Der MPC wird den potenziellen Auswirkungen auf den Arbeitsmarkt mehr als nur einen flüchtigen Gedanken widmen.

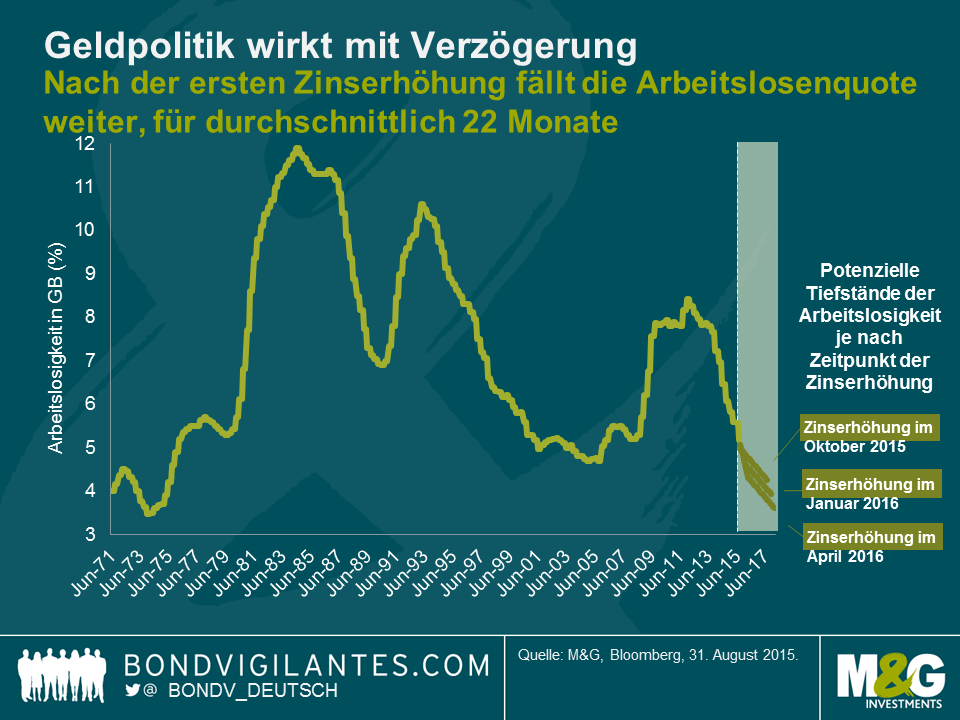

Geldpolitik wirkt mit Verzögerung. Laut den Schätzungen der BoE sind dies in Großbritannien ungefähr zwei Jahre. Die Beziehung zwischen Zinserhöhungszyklen und der Arbeitslosenquote hat historisch betrachtet immer eine gewisse Zeit gebraucht, bis die Ergebnisse voll und ganz in einer Volkswirtschaft ihren Niederschlag finden.

Seit 1971 hat die BoE sechs separate Zinserhöhungszyklen in Großbritannien umgesetzt. Die Arbeitslosenzahl sank im Anschluss an die jeweils erste Zinserhöhung in jedem Zyklus um durchschnittlich weitere 22 Monate, also nur leicht kürzer als die 2-Jahresschätzung der BoE. Obwohl die Zahl der britischen Arbeitslosen seit Mitte 2012 kontinuierlich nach unten gegangen ist, deuten die historischen Fakten darauf, dass selbst bei Zinserhöhungen des MPC die Arbeitslosenquote deutlich unter das gegenwärtige Niveau von 5,2% fallen wird.

Die angeführte Grafik prognostiziert, was bei einer Zinserhöhung der BoE im Oktober dieses Jahres geschehen könnte: Die Arbeitslosenquote fällt potenziell im August 2017 auf einen Tiefstand von 4,25%. Auf dieser Idee aufbauend können wir den Abwärtstrend bei der Arbeitslosigkeit auf eine spätere Zinserhöhung, im April 2016, projektieren. Dieses Szenario prognostiziert für Februar 2018 eine Arbeitslosenquote von lediglich 3,61%. Ohne ein baldiges Eingreifen der BoE könnte der erwartete Rückgang der Arbeitslosenzahlen vom gegenwärtigen Niveau dazu führen, dass wir unter Umständen zu der über mehrere Jahrzehnte niedrigen Arbeitslosenquote zurückkehren, die wir zuletzt zu Beginn der inflationären 1970er Jahren gesehen haben.

Das von der BoE während der Rezession durchlebte Trauma spiegelte sich in den Kommentaren von Sir Mervyn King, über die ich im Jahr 2012 schrieb. Er sagte, dass wir die Krise noch nicht einmal zur Hälfte hinter uns haben. Sir Mervyn deutete damals an, dass die Zinsen bis Ende 2015 auf einem Stand von 0,5% bleiben würden. Dieser Zeitrahmen neigt sich nun seinem Ende zu und die BoE muss ihre eigenen Ängste überwinden und zu einer Entscheidung kommen, wann sie Maßnahmen gegen ein potenzielles Inflationsproblem ergreifen wird. Die Mitglieder des MPC sollten sich von Lily Allen inspirieren lassen. Ihr Hit „The Fear” lag an Nummer 1 der Charts, als der MPC im März 2009 zum letzten Mal die Zinsen erhöht hat:

„And when do you think it will all become clear?

‘Cause I’m being taken over by the fear”

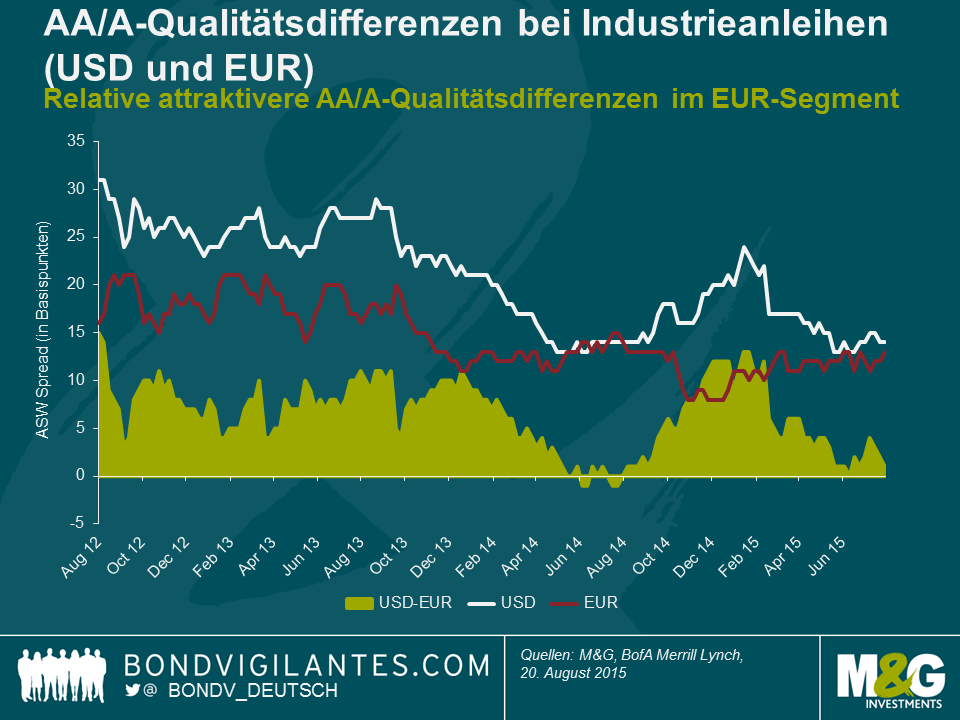

Wir haben im Verlauf des letzten Jahres bereits häufig über die Zinsdifferenzen von Anleihen mit Investmentstatus (Investment Grade/IG) geschrieben. Heute werde ich mich intensiver mit dem Anlagespektrum von Papieren mit Investmentstatus auseinandersetzen und mir besonders die unterschiedlichen Qualitätsdifferenzen anschauen; das heißt ich werde mich mit dem zusätzlichen Risikoaufgeld beschäftigen, das Anleger verdienen können, wenn sie von einer Bonitätsstufe in die nächst niedrigere wechseln.

Der nachfolgende Chart illustriert, wie sich der sogenannte Asset Swap (ASW) Spread bei Industriepapieren (sowohl in USD als auch in EUR) im Hinblick auf die Bonitäten AA und A während der letzten drei Jahre entwickelt hat. Darüber hinaus zeigt die Grafik auch die Differenz zwischen den AA/A-Qualitätsdifferenzen auf USD- und EUR-Basis.

Nachfolgend finden Sie unsere drei entscheidenden Schlussfolgerungen:

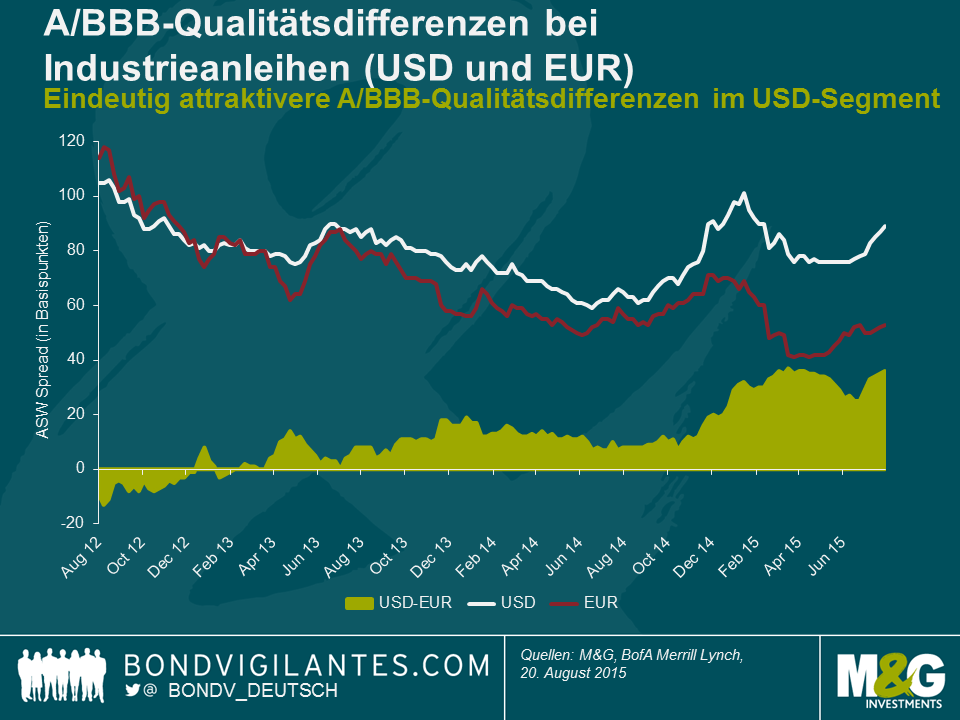

Die nachfolgende Grafik zeigt eine der bereits oben gezeigten sehr ähnliche Analyse. Mit dem Unterschied, dass wir uns diesmal auf die Qualitätsdifferenzen im A/BBB-Bereich (jeweils in USD und in EUR) konzentriert haben.

Und dies sind unsere drei zentralen Schlussfolgerungen daraus:

Diese Analyse ist jedoch mit einigen Vorbehalten zu betrachten. Erstens haben wir uns nur mit sehr weit gefassten Bonitätsstufen beschäftigt. Dieser Ansatz blendet aber die beträchtlichen Risikoausrichtungen innerhalb dieser Bonitätsstufen selbst aus – was insbesondere die großen Unterschiede zwischen Unternehmensanleihen der starken Bonitätsstufe BBB+ sowie schwache Firmenanleihen mit einem Rating von BBB- betrifft. Zweitens bestehen Durationsungleichgewichte in der Art und Weise, wie die EUR-Industrie-Indizes Qualitätsdifferenzen berechnen. Was die effektive Duration betrifft, so weist der EUR-AA-Index eine um 0,9 Jahre längere Duration auf als der A-Index, dessen Duration wiederum die des BBB-Index um 0,4 Jahre übersteigt. Aus diesem Grund sind die Zahlen im Zusammenhang mit den Qualitätsdifferenzen im Bereich der EUR-AA/A-Anleihen und der EUR-A/BBB-Anleihen etwas weniger aussagekräftig, da Differenzen bei den Laufzeitenaufgeldern nicht mit einbezogen worden sind. Im Gegensatz dazu weisen die USD-Industrie-Indizes im Hinblick auf ihre effektiven Durationen nur vergleichsweise marginale Unterschiede auf.

Lässt man solche allgemeinen einschränkenden Faktoren einmal außer Acht, stellt sich die Frage: Wie werden sich die Qualitätsdifferenzen in Zukunft entwickeln? Schauen wir uns in diesem Zusammenhang zwei entscheidende Punkte einmal etwas genauer an.

Zusammengefasst halten wir die Zinsdifferenzen von Papieren mit Investmentstatus derzeit für vergleichsweise attraktiv bewertet. Was die einzelnen Qualitäts- oder Bonitätsstufen betrifft, so sind wir – abgesehen davon, dass es sich natürlich immer um eine Einzelfallentscheidung handeln muss – der Überzeugung, dass das AA/A-Qualitätsdifferenzaufgeld derzeit im Allgemeinen im EUR-Segment attraktiver ist, während das A/BBB-Qualitätsdifferenzaufgeld aktuell im USD-Bereich interessanter ist.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.