Der Preis der Qualität: Zu den Zinsdifferenzen unterschiedlich gerateter Anleihen mit Investmentstatus

Wir haben im Verlauf des letzten Jahres bereits häufig über die Zinsdifferenzen von Anleihen mit Investmentstatus (Investment Grade/IG) geschrieben. Heute werde ich mich intensiver mit dem Anlagespektrum von Papieren mit Investmentstatus auseinandersetzen und mir besonders die unterschiedlichen Qualitätsdifferenzen anschauen; das heißt ich werde mich mit dem zusätzlichen Risikoaufgeld beschäftigen, das Anleger verdienen können, wenn sie von einer Bonitätsstufe in die nächst niedrigere wechseln.

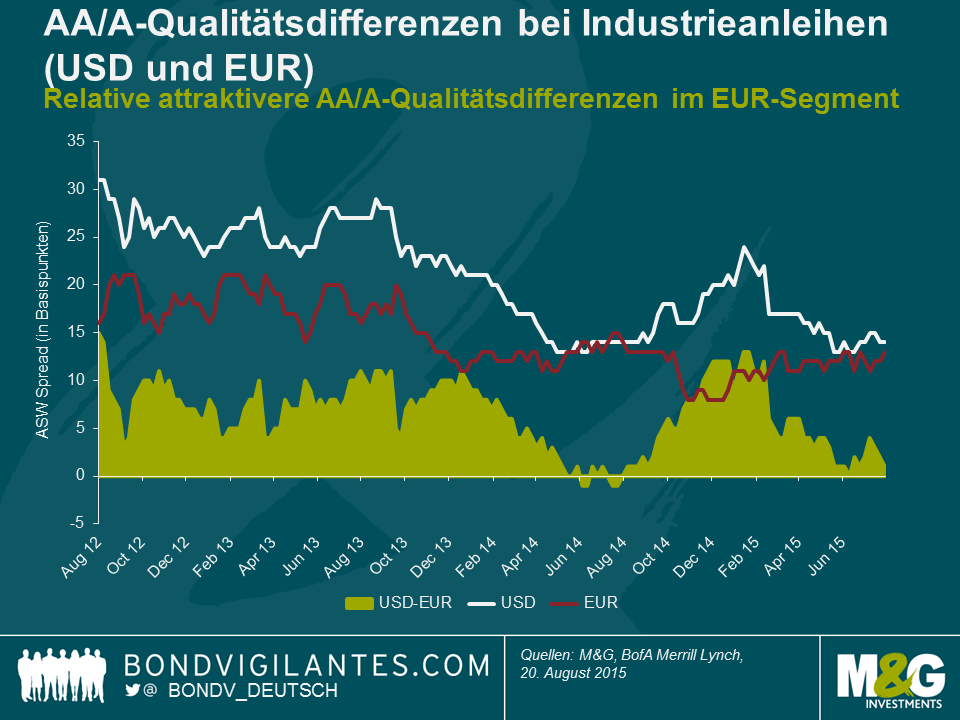

Der nachfolgende Chart illustriert, wie sich der sogenannte Asset Swap (ASW) Spread bei Industriepapieren (sowohl in USD als auch in EUR) im Hinblick auf die Bonitäten AA und A während der letzten drei Jahre entwickelt hat. Darüber hinaus zeigt die Grafik auch die Differenz zwischen den AA/A-Qualitätsdifferenzen auf USD- und EUR-Basis.

Nachfolgend finden Sie unsere drei entscheidenden Schlussfolgerungen:

- USD-Industrieanleihen mit einem Rating von A machen gegenüber USD-Industriepapieren mit einer Bonität von AA einen vergleichsweise teuren Eindruck. Während der letzten drei Jahre ist das AA/A-Risikoaufgeld gesunken. Derzeit erhält ein Anleger lediglich eine Zusatzrendite von 14 Basispunkten, wenn er aus einer AA-USD-Anleihe in eine A-USD-Anleihe wechselt, was weniger als der Hälfte der AA/A-Qualitätsdifferenz entspricht, die ein Anleger noch vor 3 Jahren vereinnahmen konnte (31 Basispunkte).

- Im EUR-Segment scheinen A- und AA-Industrieanleihen im Verhältnis zueinander fairer ausgepreist zu sein. Das AA/A-Risikoaufgeld ist zwar im Allgemeinen ebenfalls geschrumpft, aber nur moderat. Die Differenz schwankte bis Ende 2013 in einem Korridor von 15 bis 20 Basispunkten, beziehungsweise von 10 bis 15 Basispunkten in dem darauf folgenden Zeitraum.

- Abgesehen von einigen Wochen Mitte des Jahres 2014 war die AA/A-Qualitätsdifferenz auf USD-Basis höher als die in EUR, wobei die maximale Differenz 15 Basispunkte betrug und die Median-Differenz 7 Basispunkte. Zum aktuellen Zeitpunkt ist der Unterschied USD/EUR bei den AA/A-Qualitätsdifferenzen praktisch weggefallen (1 Basispunkt). Was also das relative Bewertungsniveau betrifft, ist es deshalb momentan attraktiver, das Risikoaufgeld im Zusammenhang mit der Qualitätsdifferenz AA/A-Anleihen eher im EUR-Segment als im USD-Bereich zu nutzen.

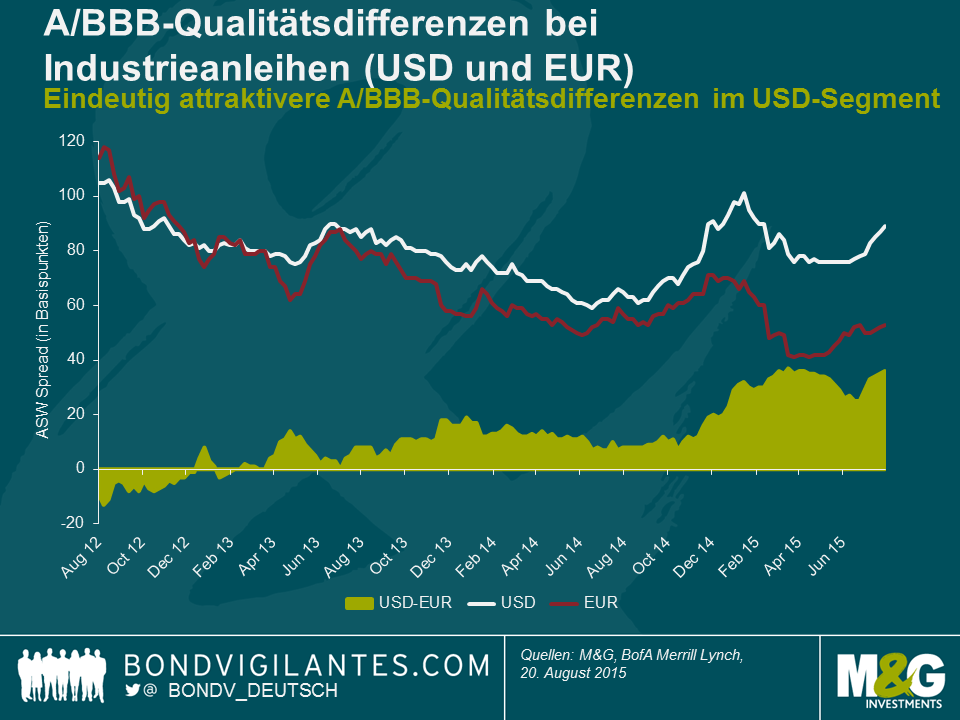

Die nachfolgende Grafik zeigt eine der bereits oben gezeigten sehr ähnliche Analyse. Mit dem Unterschied, dass wir uns diesmal auf die Qualitätsdifferenzen im A/BBB-Bereich (jeweils in USD und in EUR) konzentriert haben.

Und dies sind unsere drei zentralen Schlussfolgerungen daraus:

- USD-BBB-Industrieanleihen sind im Vergleich zu USD-A-Industriepapieren gut bewertet. Nachdem die A/BBB-Qualitätsdifferenz Mitte 2014 auf ein Tief von 59 Basispunkten gesunken war, hat sie sich in der Folge wieder deutlich erholt. Derzeit können Anleger im Zusammenhang mit dem ASW-Spread zusätzliche 89 Basispunkte verdienen, wenn sie aus USD-A-Industriepapieren in USD-BBB-Industrieanleihen wechseln.

- Die Qualitätsdifferenz bei EUR-A/BBB-Anleihen wird wesentlich geringer bewertet. Trotz einer leichten Erholung seit April dieses Jahres liegt die derzeitige Bewertung von 53 Basispunkten deutlich unter den Niveaus von über 100 Basispunkten aus dem Jahre 2012 oder den ungefähr 70 Basispunkten von Ende 2014.

- Das aktuelle Ausmaß der Qualitätsdifferenzen von A/BBB-Anleihen in USD und EUR sah in der Vergangenheit noch ganz anders aus. Während Anlegern auf EUR-Basis vor drei Jahren noch eine etwas höhere Zinsdifferenz geboten wurde, hat sich diese Beziehung inzwischen umgekehrt. Die aktuelle USD-A/BBB-Qualitätsdifferenz übertrifft das EUR-Äquivalent um 36 Basispunkte und liegt damit nur noch einen Basispunkt von seinem dreijährigen Maximum entfernt. Dies deutet darauf hin, dass es derzeit vergleichsweise attraktiver ist, das Risikoaufgeld bei der Qualitätsdifferenz A/BBB im USD-Bereich anstatt im EUR-Segment zu nutzen.

Diese Analyse ist jedoch mit einigen Vorbehalten zu betrachten. Erstens haben wir uns nur mit sehr weit gefassten Bonitätsstufen beschäftigt. Dieser Ansatz blendet aber die beträchtlichen Risikoausrichtungen innerhalb dieser Bonitätsstufen selbst aus – was insbesondere die großen Unterschiede zwischen Unternehmensanleihen der starken Bonitätsstufe BBB+ sowie schwache Firmenanleihen mit einem Rating von BBB- betrifft. Zweitens bestehen Durationsungleichgewichte in der Art und Weise, wie die EUR-Industrie-Indizes Qualitätsdifferenzen berechnen. Was die effektive Duration betrifft, so weist der EUR-AA-Index eine um 0,9 Jahre längere Duration auf als der A-Index, dessen Duration wiederum die des BBB-Index um 0,4 Jahre übersteigt. Aus diesem Grund sind die Zahlen im Zusammenhang mit den Qualitätsdifferenzen im Bereich der EUR-AA/A-Anleihen und der EUR-A/BBB-Anleihen etwas weniger aussagekräftig, da Differenzen bei den Laufzeitenaufgeldern nicht mit einbezogen worden sind. Im Gegensatz dazu weisen die USD-Industrie-Indizes im Hinblick auf ihre effektiven Durationen nur vergleichsweise marginale Unterschiede auf.

Lässt man solche allgemeinen einschränkenden Faktoren einmal außer Acht, stellt sich die Frage: Wie werden sich die Qualitätsdifferenzen in Zukunft entwickeln? Schauen wir uns in diesem Zusammenhang zwei entscheidende Punkte einmal etwas genauer an.

- Sektorzusammensetzung: Die Sektorgewichtungen weichen stark von den Ratingstufen ab, was natürlich auch Folgen für die Qualitätsdifferenzen hat. So weist beispielsweise das Anlagespektrum der EUR-A-Industrieanleihen einen deutlichen höheren Anteil des Automobilsektors (17,1 Prozent) auf als die Bereiche der EUR-AA-Papiere (3,1 Prozent) und der BBB-Industriepapiere (7,8 Prozent). Wenn sich also die Konjunktur in China – alle anderen Faktoren einmal unverändert belassen – weiter eintrübt und die Automobilumsätze der europäischen Hersteller sinken, dann sollte sich auch die Qualitätsdifferenz von EUR-AA/A-Papieren ausweiten und die Qualitätsdifferenz im Segment der EUR-A/BBB-Anleihen verringern – und umgekehrt. Darüber hinaus muss man sich bewusst sein, dass die hohe Gewichtung von Anleihen aus der Gesundheitsbranche im Segment der USD-A-Industrieanleihen (17,3 Prozent) und die ebenfalls starke Repräsentanz von Energie-Papieren in den Segmenten USD-AA (33,6 Prozent) und BBB-Industriepapieren (22,1 Prozent) bedeutsam ist, wenn man sich über die zukünftige Entwicklung der USD-Qualitätsdifferenzen Gedanken macht.

- Unterschiede bei Anleihen aus den Kern-/Peripheriestaaten (des Euroraums): Der AA-Index enthält im Bereich der EUR-Industrieanleihen keine Papiere von Emittenten aus den europäischen Randstaaten, während der Anteil an Papieren aus den Peripheriestaaten im Bereich der EUR-A-Industrieanleihen auf 5,4 Prozent (allesamt italienische Anleihen) und im Segment der EUR-BBB-Anleihen bis auf 13,8 Prozent (8,0 Prozent Spanien, 1,3 Prozent Irland, 4,2 Prozent Italien und 0,3 Prozent Portugal) ansteigt. Deshalb spiegeln die EUR-Qualitätsdifferenzen in Teilen auch die Stimmungslage der Anleger im Hinblick auf den Zustand des Euroraumes wider. Unter ansonsten unveränderten Bedingungen gilt: Falls die Peripheriestaaten in Zukunft unter Druck geraten, sollten sich sowohl die AA/A- als auch die A/BBB-Qualitätsdifferenzen ausweiten – und umgekehrt.

Zusammengefasst halten wir die Zinsdifferenzen von Papieren mit Investmentstatus derzeit für vergleichsweise attraktiv bewertet. Was die einzelnen Qualitäts- oder Bonitätsstufen betrifft, so sind wir – abgesehen davon, dass es sich natürlich immer um eine Einzelfallentscheidung handeln muss – der Überzeugung, dass das AA/A-Qualitätsdifferenzaufgeld derzeit im Allgemeinen im EUR-Segment attraktiver ist, während das A/BBB-Qualitätsdifferenzaufgeld aktuell im USD-Bereich interessanter ist.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden