Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

M&G und bondvigilantes.com präsentieren voller Stolz die schaurigsten Charts zur globalen Wirtschaft. Einige werden Sie zum Lachen bringen, andere die Tränen in Ihre Augen treiben. Sie werden begeistert sein, bezaubert, verblüfft und amüsiert. Ängstliche Naturen sollten jetzt nicht weiterlesen. Seien Sie gewarnt.

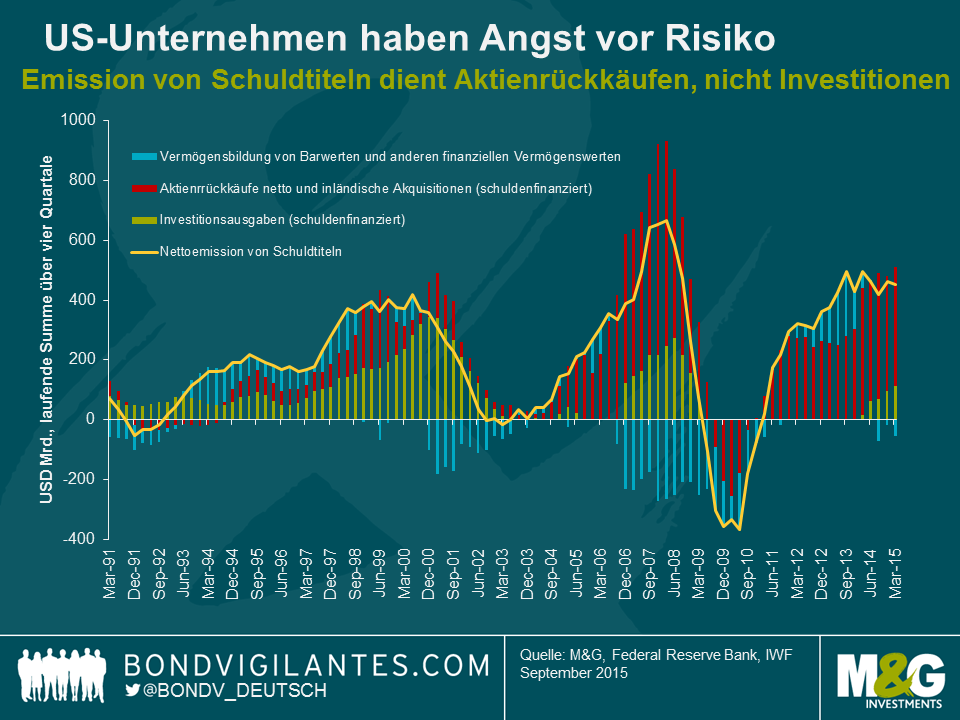

Seit der Finanzkrise sahen wir eine Schwemme an Unternehmensanleihen, da Firmen die niedrigen Zinsen für ihre begebenen Schuldverschreibungen nutzten. Was haben die Unternehmen aber mit all dem Cash gemacht, das ihnen die Kapitalmärkte geliehen haben? In überwältigender Zahl haben sie Aktien zurückgekauft und Fusionen und Akquisitionen finanziert, was teilweise für die Kurssteigerungen an den Aktienmärkten verantwortlich war. Nur ein kleiner Teil der Mittelzuflüsse von den Anleihenmärkten haben US-Unternehmen für Investitionsgüter verwendet, was auf eine anhaltende Risikoscheu hindeutet. Dies selbst in einem Umfeld, in dem die US-Wirtschaft laut vielen Beobachtern auch mit höheren Zinsen kein Problem hätte.

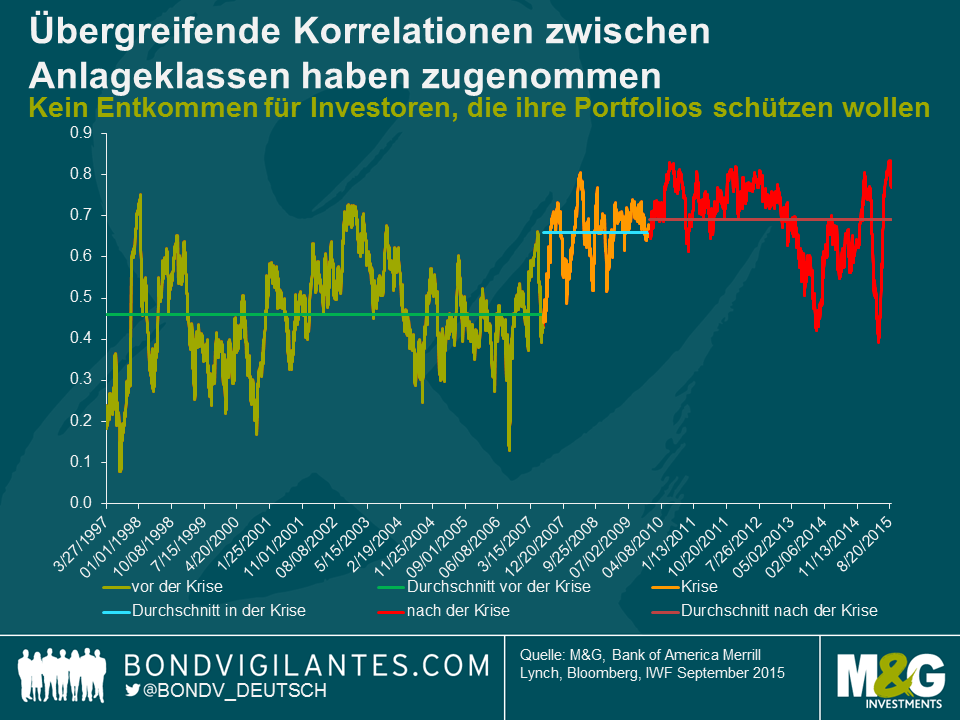

Es war einmal eine Zeit, da konnten sich die Anleger sicher sein, dass die Anleihen in ihrem Portfolio bei einem Aktienausverkauf eine gute Performance vorlegen würden und umgekehrt. Diese Zeiten sind vorbei. Analysen des IWF zeigen, dass sich Anlageklassen zunehmend in dieselbe Richtung bewegen. In anderen Worten: Die berühmte Regel des Investierens namens Diversifikation hat nicht mehr dieselbe Bedeutung wie in der Vergangenheit. Besorgniserregend ist, dass die Tendenz der sich gemeinsam in eine Richtung bewegenden Anlagepreisen nie ausgeprägter war. Die Korrelationen waren selbst zu Zeiten mit niedriger Volatilität auf einem hohen Niveau. Eine große Krise an den Anlagemärkten könnte die Zerbrechlichkeit des Finanzsystems auf eine harte Probe stellen, sollten die Bewertungen von Anlagewerten auf breiter Front stark nachgeben.

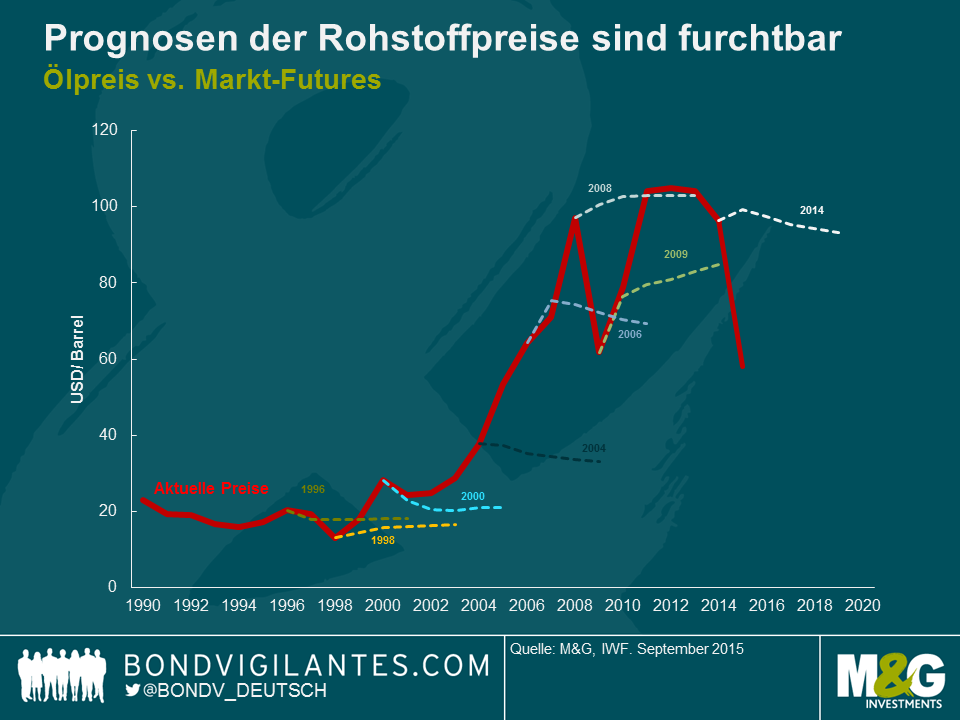

Rohstoffpreise unterliegen enormen Schwankungen und sind unberechenbar – zur Bestätigung genügt schon ein Blick auf den Terminmarkt für Erdöl. Für die politischen Entscheidungsträger in rohstoffreichen Ländern stellt dies eine erhebliche Herausforderung dar. Die Mehrzahl der Rohstoffe exportierenden Länder erhalten einen Großteil ihrer Staatseinnahmen aus dem Rohstoffsektor und der aktuelle Preisschock könnte erheblichen Druck auf die Haushaltssalden dieser Länder ausüben. Insbesondere gilt dies für geopolitische Brennpunkte wie den Nahen Osten, Russland, Nigeria und Venezuela. Wer auf eine Erholung der Rohstoffpreise hofft, sollte sich auf eine Enttäuschung gefasst machen.

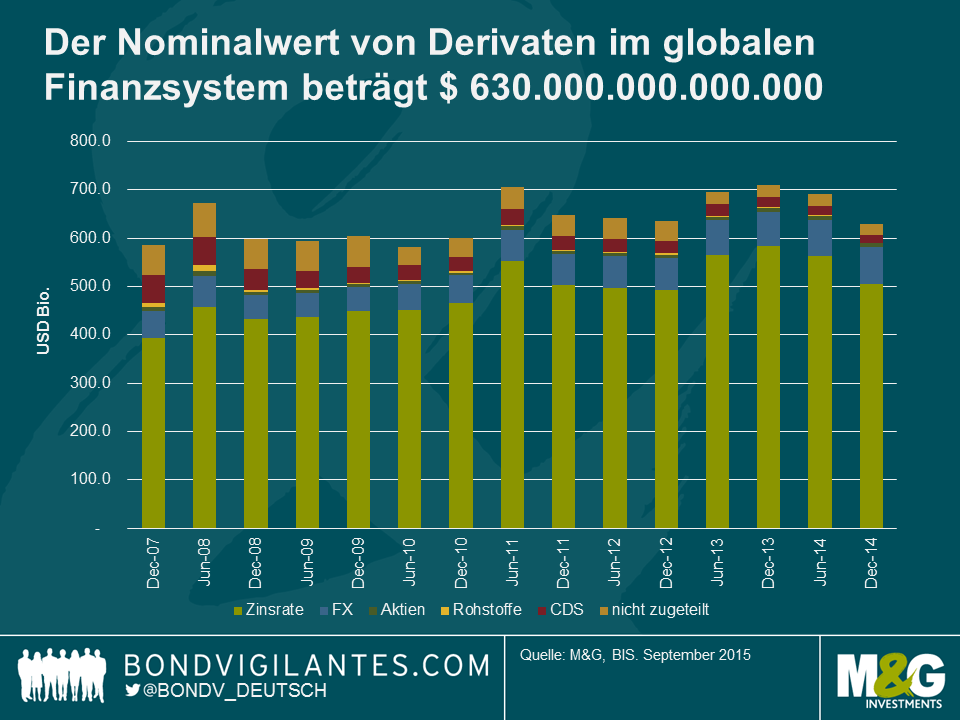

Der Nominalwert von Derivaten im globalen Finanzsystem beträgt $630 Billionen. Im Vergleich dazu der Wert des weltweiten BIP: $77,3 Mrd. Eine enorme Zahl, $630 Mrd. doch überbetont sie die Gefahren am globalen Derivatemarkt. Der Nominalwert reflektiert nicht die Risikovermögenswerte in einem Derivatekontrakt. Laut der Bank für Internationalen Zahlungsausgleich(BIS) beläuft sich der Marktwert (brutto) des globalen OTC-Derivatemarktes auf $20,9 Billionen (nahezu ein Drittel des weltweiten BIP).

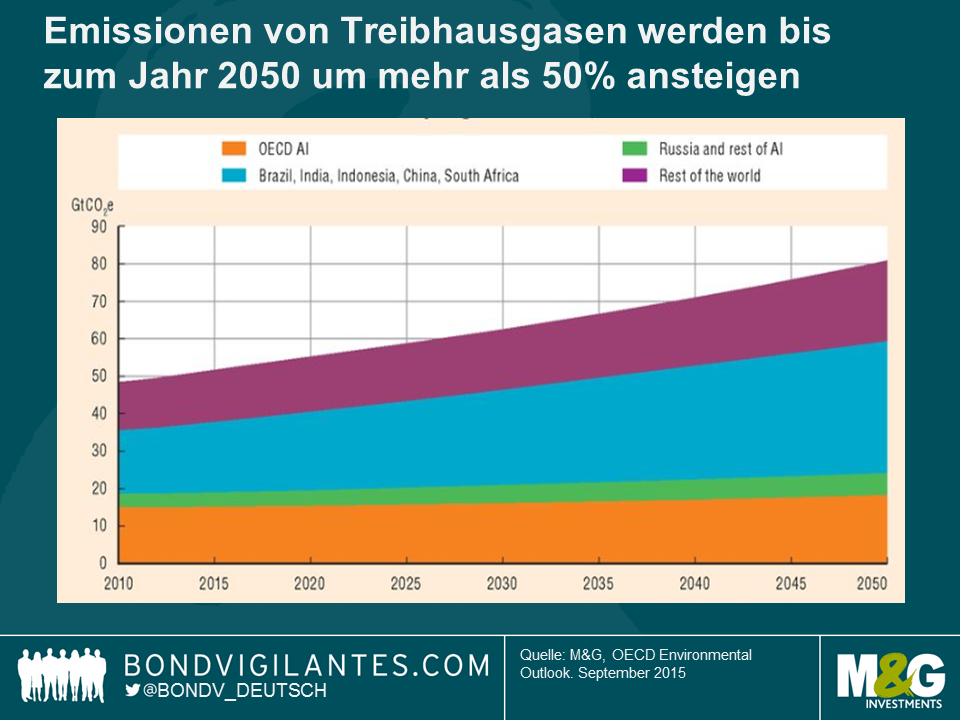

Letztlich die furchterregendste Chart von allen. Die weltweiten Treibhausgasemissionen nehmen weiterhin zu und erhöhen stetig den Druck auf die Umwelt. Die OECD schätzt, dass Treibhausgasemissionen, angetrieben von einer Zunahme der Kohlendioxidemissionen um 70%, bis zum Jahr 2050 um mehr als 50% zunehmen werden. Bis zum Jahr 2050 wird ein Anstieg im Energiebedarf von 80% erwartet. Sollte sich diese Prognose als zutreffend erweisen, dürften die globalen Temperaturen um 3-6°C steigen. Niederschlagsmuster werden sich ändern, Gletscher schmelzen, der Meeresspiegel ansteigen und extreme Wetterbedingungen in bisher unbekannter Form zunehmen. Die potenziell dramatischen Umweltveränderungen könnten katastrophale und unumkehrbare Folgen für die Umwelt und die Gesellschaft haben.

Aus ökonomischer Perspektive besteht das Hauptproblem bei der Reduzierung von Treibhausgasen darin, dass die Industriestaaten der entwickelten Welt einen Weg finden müssen, die notwendigen Veränderungen – den Aufbau von (kostspieligen) Technologien für erneuerbare Energiequellen – in den Schwellenländern zu subventionieren. Dies könnte hunderte Milliarden Dollars kosten und die Schwellenländer stehen auf dem Standpunkt, dass die Industrienationen den Großteil der Emissionsminderungen tragen sollten, da die Pro-Kopf-Emissionen in reichen Nationen höher sind.

Glücklicherweise sind bereits einige Maßnahmen ergriffen worden, die Treibhausgasemissionen zu begrenzen. Bisher haben 81 globale Unternehmen ein vom Weißen Haus unterstütztes Versprechen unterzeichnet, das Problem des Klimawandels mit aggressiveren Maßnahmen anzugehen. Vom 30. November bis 11. Dezember findet in Paris „COP21/CMP11„, die UN-Klimakonferenz, statt. Auf ihr soll eine neue internationale Klimaschutz-Vereinbarung in Nachfolge des Kyoto-Protokolls mit dem Ziel verabschiedet werden, die Erderwärmung auf unter 2°C zu halten. Des Weiteren ist für Erfinder ein Preis in Höhe von $20 Mio. ausgeschrieben. Er soll an Einzelpersonen oder Gruppen gehen, die eine Technologie entwickeln, mit der sich die Karbondioxidemissionen von Kraftwerken und industriellen Einrichtungen in nützliche Produkte wie Baumaterialien, alternative Kraftstoffe und andere Gegenstände des täglichen Lebens umwandeln lassen.

In der letzten Woche machten mich zwei Erlebnisse stutzig und ich dachte „Hmmm!“. Erstens wurden wir im Anschluss an die Veröffentlichung unseres Blogs zu den Auswirkungen von El Nino auf die globale Inflation (hier) von einem Unternehmen kontaktiert, das uns sein Geschäftsmodell vorstellen wollte. Die Firma nutzt Daten von Satelliten der NASA und der EU, um Einnahmeschätzungen für Einzelhändler zu erstellen und Konjunkturdaten zu prognostizieren. Ausgangspunkt ist die Anzahl an Autos in den Parkplätzen großer Einkaufszentren, mit deren Hilfe die Zahl der Käufer (Kundenzahlen) geschätzt wird. Zahlen außerhalb der typischen Bandbreite deuten für gewöhnlich auf zukünftige Überraschungen bei den Mehreinnahmen. Das Unternehmen kann außerdem die Produktionszahlen von Automobilherstellern schätzen und ermitteln, ob Infrastrukturmaßnahmen und Hochbaumaßnahmen zeitlich auf einer Linie mit den Planungen liegen. Ein weiterer Bereich für die Prognosen des Unternehmens sind die magnetischen und elektrischen Felder im Umkreis von beispielsweise Kraftwerken oder regionale CO2-Emissionen (uns wurden ein paar sehr interessante Daten zu den aktuellen chinesischen CO2-Emissionen gezeigt, doch gehören wir nicht zu den Abonnenten der Ergebnisse). Dies ist alles ziemlich faszinierend, stellt aber eine Menge an ethischen und juristischen Fragen. Außerdem mach ich mir Gedanken um die Zukunft traditioneller Statistik (und des Fondsmanagements).

Ist es ethisch vertretbar, die Einkaufsgewohnheiten eines Individuums vom Weltraum aus zu beobachten? Haben wir die rechtliche Grundlage, in die Privatsphäre eines Individuums einzudringen oder die Anzahl der LKWs eines Unternehmens zu zählen, bevor Aktien des Spediteurs ge- oder verkauft werden? Ist dies nicht sogar Insiderhandel? Schließlich stellt sich zudem die Frage, wie traditionelle Statistikagenturen auf die Entwicklung „neuer“ Statistiken reagieren werden. Die neuen Methoden sind unter Umständen in der Lage, Angaben zum BIP in Echtzeit zu geben, anstatt mit mehrmonatiger „Verspätung“ eine Zahl zu produzieren, die vielen unglaubwürdig erscheint und im Anschluss oftmals korrigiert wird. Wir haben in der Vergangenheit bereits ebenfalls über das Billion Prices Project, welches im Internet Millionen Preise im Zeitablauf verfolgt, geschrieben, und der Li Keqiang Index ist ein Beispiel dafür, dass selbst Regierungsstellen alternative Daten für das Nowcasting der BIP-Zahlen nutzen. Es sieht zweifelsohne so aus, als würde Technologie in der Zukunft einen enormen Einfluss auf unsere Fähigkeit haben, die Wirtschaft zu verstehen (oder zumindest zu messen), auch wenn die Auswirkungen der Technologie auf die Wirtschaft weiterhin verwirrend sind. Robert Solow drückt dies anders aus: „Computer sind überall und allgegenwärtig außer in den Produktivitätsstatistiken.“

Mein zweites „Hmmm“ wurde mir ebenfalls im Technologiesektor entlockt und bezieht sich auf die Wechselbeziehung zwischen Technologie und Investmentmanagement. Ich bekam eine Email von einem anderen Unternehmen, das mir den folgenden Service anbot. Wie wäre es mit einem Link zur Pressekonferenz der EZB mit Mario Draghi am Donnerstag dieser Woche? Das Link ist ungefähr 8 Sekunden schneller als das Feed von Bloomberg und CNBC und sogar 20 Sekunden schneller, als wenn ich der Pressekonferenz auf der Webseite der EZB selbst folgen würde. Nicht gerade Flash Boys, aber es könnte durchaus sehr wohl der Fall sein, dass die Investmentbranche um einiges technischer wird. Interesse an einem Abo von Wired Magazine?

Alle, die nicht wissen, von was der Titel dieses Blogs sich ableitet (ein bisschen zumindest), können sich auf eine nette Überraschung freuen. Viel Spaß mit dem Video.

Ich habe kürzlich zwei Wochen in Lateinamerika verbracht, wo ich rund um das IWF-Treffen in Lima ein wenig durch die Region gereist bin. Die Länder in diesen Breiten haben mit einer Reihe an Schocks zu kämpfen: niedrigere Rohstoffpreise, verschlechterte Bilanzen, Wachstums- und Fiskalprobleme, dringend überfällige strukturelle Reformen und beträchtliche politische Herausforderungen. Es gibt eine Menge zu erzählen, weshalb ich in den nächsten Tagen einige Blogs zum Schulden-ABC Lateinamerikas posten werde, genauer gesagt zu Argentinien, Brasilien und Kolumbien.

Erster Zwischenstopp – Argentinien. Im Folgenden finden Sie eine Zusammenfassung meiner Reise, der Hauptthemen in Argentinien sowie meine persönlichen Eindrücke.

Erschöpft nach 13 schlaflosen Stunden im Flugzeug ließ ich es an meinem ersten Tag ruhig angehen und begann eine eintägige Bildungsreise. Der argentinische Kongress und das Museo de la Deuda – das „Museum der Auslandsverschuldung“ – haben beide eine Verbindung zu den Marktbewegungen und schienen eine gute Wahl zu sein, mich für meine Investoren-Reise warm zu laufen.

Der offizielle Hauptgrund für meine Reise war allerdings für diesen Sonntag geplante Wahl in Argentinien, die denn auch in vielen Gesprächen als erstes Thema angesprochen wurde. Es scheint der allgemeine Konsens vorzuherrschen, dass die nächste Regierung besser sein wird als die jetzige, die den Hartwährungsanleihen Argentiniens im Staatsanleihensegment im bisherigen Jahresverlauf zur viertbesten Performance in diesem Jahr verholfen hat. Die Wahl wird auf Messers Schneide stehen, doch besteht durchaus die Möglichkeit, dass Daniel Scioli, ein der gegenwärtigen Regierung recht nahestehender Kandidat, in der ersten Wahlrunde das Rennen machen wird. Wenn nicht, gibt es im November eine zweite Runde gegen einen der beiden marktorientierten Kandidaten, Mauricio Macri und Sergio Masse. Macri liegt in den Umfragen vorne. Ich bin aber immer noch überzeugt, dass sich Scioli in der ersten Runde durchsetzen wird.

Es ist eindeutig, welchen Herausforderungen das Land gegenübersteht und was getan werden muss. Weniger klar ist, wie energisch Scioli die Probleme angehen wird und wie lange die Flitterwochen mit den Märkten dauern werden. Ich denke, sie werden ihm drei bis sechs Monate einräumen, bevor sie die Geduld verlieren und Sciolis graduelle Vorgehensweise und seinen nicht auf Konfrontation ausgelegten Stil herausfordern.

Argentinien sieht sich einigen Schwierigkeiten gegenüber:

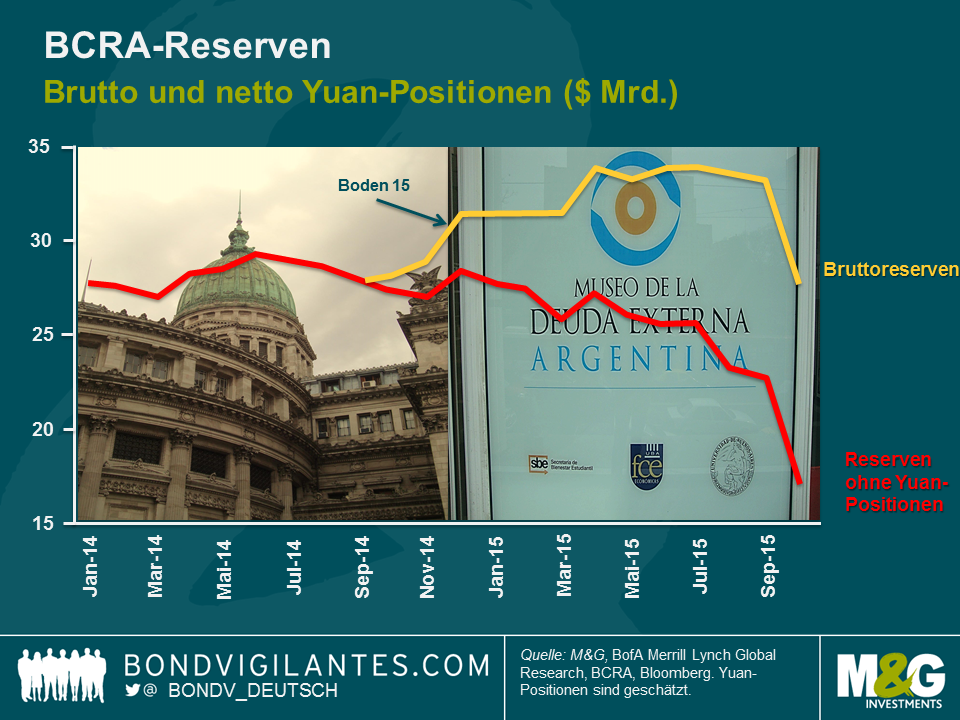

Erstens haben die Nettodevisenreserven ein sehr niedriges Niveau erreicht. Argentiniens Zugang zu den internationalen Kapitalmärkten wurde aufgrund der anhaltenden Auseinandersetzungen mit den sogenannten „Holdouts“, den Verweigerern, erheblich eingeschränkt. Bis zu einer Lösung bleiben die Kapitalkontrollen („cepo“) in Kraft. Dies behindert ausländische Direktinvestitionen und gestaltet es schwierig, die erhöhten Spreads beizubehalten, während das Liquiditätspolster des Landes sich in Luft auflöst. Eine Vereinbarung – zumindest mit den wichtigsten Verweigerern – ist eine notwendige wenn auch nicht ausreichende Bedingung, die problematischen Makro-Aussichten des Landes zu stabilisieren. Sie würde dem Land erlauben, die Kapitalkontrollen schrittweise außer Kraft zu setzen, zumindest einige Auslandsinvestitionen erneut zuzulassen und neue Auslandsverbindlichkeiten einzugehen, um die Reserven neu aufzubauen. Der argentinische Kongress müsste eine Vereinbarung produzieren, die auch ohne die absolute Mehrheit eines Kandidaten durch das Parlament gehen sollte. Der Teufel steckt im Detail.

Zweitens muss Argentinien neben der Holdout-Vereinbarung ein Gleichgewicht zwischen drei Teilbereichen finden:

a) Der offizielle Wechselkurs ist eindeutig über- und wird wahrscheinlich abgewertet, d.h. er sollte sich irgendwo zwischen der gegenwärtigen offiziellen Rate (9,50) und dem Parallelmarkt (16,00) einpendeln. Ein duales Wechselkurssystem ist ebenfalls vorstellbar.

b) Die Realzinsen (Badlar) liegen weiterhin in negativem Terrain und müssen steigen, soll die Abwertung geankert sein.

c) Die aktuelle Finanzsituation (-6% bis -7% des BIP) ist ohne eine starke Konjunkturerholung mittelfristig unhaltbar. Im besten Fall sollte sich, durch Haushaltsentlastungen und ein Ende der Energiesubventionen gegen Ende Q1/2016, eine Adjustierung um 1-2% ergeben.

Zusammenfassend gehe ich davon aus, dass die Schulden Argentiniens bei einem Wahlsieg Sciolis in den nächsten Monaten auf dem aktuellen Niveau handeln werden. Ein Wahlsieg der Opposition sollte zu einer Rally führen, die derzeit noch nicht eingepreist ist. Nach dem zweiten Quartal 2016 kann ich mir ebenfalls ein alternatives Szenario vorstellen: Ein Ausverkauf bei Renditen von 12-13%, sollten die o.g. Probleme nicht angegangen werden und eine Rally von unter 8% sollten sie angemessen behandelt werden.

Claudia und ich waren kürzlich in Lima, beim jährlichen Treffen des IWF und der Weltbank. Es war angesichts des Gastgeberlandes und der Geschichte dieser Zusammenkünfte wenig überraschend, dass sich die Mehrheit der Sitzungen um die Schwellenmärkte und insbesondere Lateinamerika drehten. Claudia wird demnächst eine Reihe mehr detaillierter Blogs zu den von ihr besuchten LATAM-Ländern veröffentlichen, weshalb ich mich hier auf globale Aspekte konzentriere.

Der IWF prognostiziert für dieses Jahr ein weltweites Wachstum (3,1%), das leicht unter der letztjährigen Wachstumsrate liegt, sich aber dann in 2016 auf 3,6% steigert. In diesem Rahmen geht der IWF von einem verbesserten Wachstum in der entwickelten Welt und einer anhaltenden Verlangsamung in den Schwellenmärkten aus. Die Gründe für die konjunkturelle Abkühlung in den Schwellenmärkten sind laut IWF vielfältig, doch im Mittelpunkt fast aller Diskussionen standen die Entwicklungen in China.

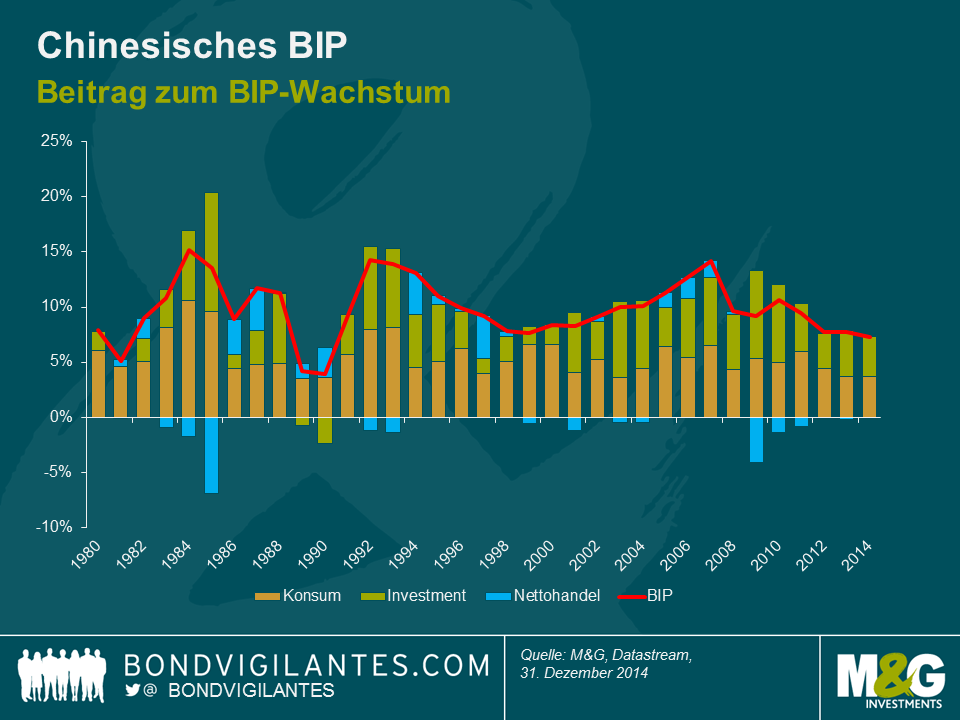

Das chinesische Expansionstempo verlangsamt sich, doch belaufen sich die Wachstumserwartungen für dieses und nächstes Jahr immer noch auf 6,8% bzw. 6,3%. Abgesehen von Indien würden Sie ziemliche Probleme haben, ein großes Land mit besseren Wachstumsprognosen zu finden. Die eigentliche Geschichte ist, wie dieses Wachstum erreicht wird. China scheint sich von einer Volkswirtschaft mit Schwerpunkt auf Investments und Konstruktion (mit dem damit einhergehenden Hunger auf Rohstoffe) zu einem Land zu entwickeln, wo die inländische Nachfrage und der Verbrauch eine größere Rolle im Wirtschaftswachstum spielen (wie wir in der Vergangenheit hier und hier besprochen haben).

Es war zu erwarten, dass dies irgendwann passieren wird. Die wachsende Mittelschicht sollte ab einem bestimmten Zeitpunkt ihren neuen Reichtum zu genießen anfangen. Wer in den letzten beiden Jahren einmal in Beijing gewesen ist, dem wird die wachsende Zahl an neuen Luxusboutiquen nicht entgangen sein. Ich hatte Mühe, eine Krawatte für weniger als £100 zu finden und ich war letztes Jahr dort.

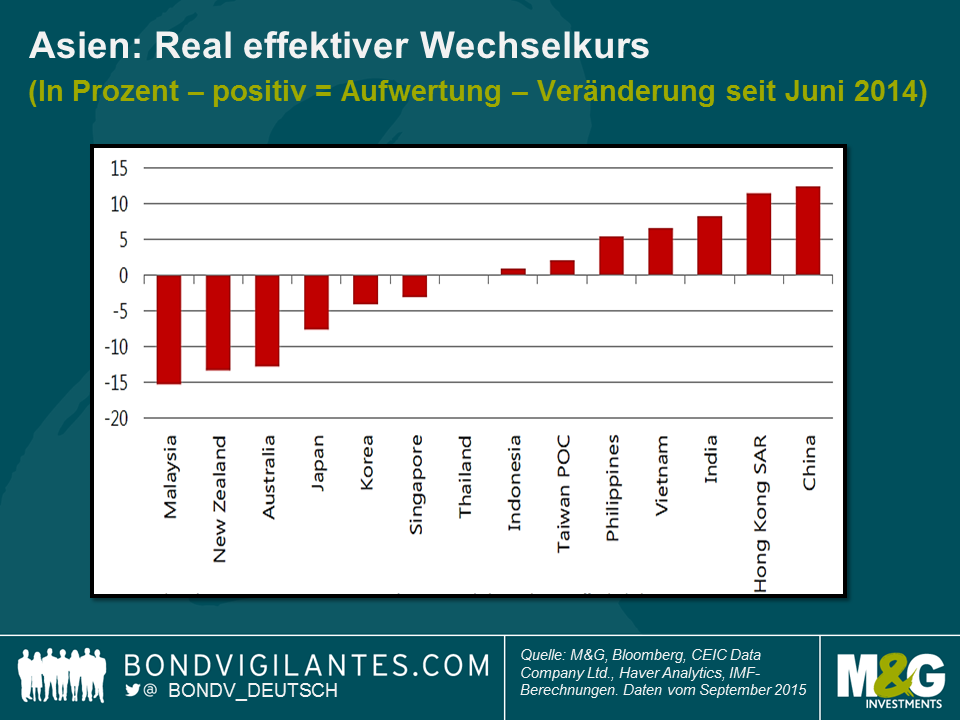

Die Auswirkungen der niedrigeren Importe nach China sind vor allem in anderen Teilen Asiens und Südamerikas zu spüren, da die Einnahmen dieser Länder zu einem großen Teil von Rohstoffexporten abhängen.

Der IWF gab zu, dass die Auswirkungen auf andere Länder in Asien unerwartet einschneidend waren und Asien neue Antriebskräfte für das Wirtschaftswachstum ausfindig machen müsse – die exportorientierten Wachstumsstrategien haben an Dampf verloren. Die Abwertung einiger Währungen in der Region war „angemessen und hilfreich“, doch muss mehr getan werden. Die Empfehlung war, dass die Regierungen in der Region ihre Infrastruktur verbessern, die Flexibilität des Arbeitsmarktes steigern und die Rechtsstaatlichkeit stärken sollten.

Meine Haupterkenntnis der Reise nach Peru war, dass die schwächere globale Rohstoffnachfrage und das Schreckgespenst einer höheren Inflation bei einigen bisher erfolgreichen Ländern zu Stagflation führen könnten. Werden Leistungsbilanzdefizite, politischer Populismus und schwache Produktivität nicht angegangen, so können die existierenden Probleme in einigen Ländern andere Staaten in der Region anstecken.

Sitzungen mit den Themen Europa/USA hatten bei der diesjährigen Tagung in Lima Seltenheitswert, was ich als ein eher positives Zeichen sehen würde. Ich sollte allerdings darauf hinweisen, dass diese Treffen traditionell Schwellenländer betonen und ein Schwerpunkt auf Themen der Industrienationen nicht zu erwarten sein sollten. Dessen ungeachtet haben große Probleme in der entwickelten Welt die Tendenz, sich in die Diskussionen zu drängeln. Beispielsweise wurde mir gesagt, dass sich die Debatten beim Frühjahrstreffen um Griechenland drehten.

Die Sitzungen zu den USA, an denen ich teilnahm, beschäftigten sich primär mit den bevorstehenden Präsidentschaftswahlen bzw. der Kandidatenauswahl der Parteien. Mein allgemeiner Eindruck war der einer robusten Wirtschaftsentwicklung: Alles läuft gut und die Prognosen der nächsten Zinserhöhung geraten zum Langweiler. Es gibt eigentlich nicht viel zu besprechen.

In Europa herrscht das Gefühl vor, dass die jüngsten Hauptantriebskräfte der Volatilität erst einmal in den Hintergrund getreten sind und die Situation in Griechenland bzw. der Konflikt zwischen Russland und der Ukraine im Augenblick weniger Risiken bürgen als noch vor nicht allzu langer Zeit. Ich bin mir nicht so sicher, dass das Risiko einer wirklich schlechten Entwicklung abgenommen hat, doch ist es ohne Frage offensichtlich, dass Risiko an den Märkten eine weniger dominante Rolle spielt.

Der IWF wies allerdings dennoch auf einige Risiken für Europa hin: die (erneut) nachlassende Nachfrage aus China und die immer noch hohe Zahl an Not leidenden Krediten in den Bankbilanzen. Der IWF ging sogar so weit zu sagen, dass die gegenwärtige Konjunkturerholung wahrscheinlich nicht länger als 18 Monate anhalten wird, sollte für das Problem der Not leidenden Kredite keine Lösung gefunden werden. Die Organisation ist der Ansicht, dass wir uns auf weitere geldpolitische Lockerungsmaßnahmen der EZB gefasst machen müssen, welche insgesamt in Europa bis dato erfolgreicher waren als in den USA oder Japan. Die Laufzeitprämien sind hier deutlich mehr gefallen. Ein erfreulicher Lichtblick ist die verbesserte Erwerbsquote im Arbeitsmarkt. Sie bedeutet, dass eine Arbeitslosenquote von 10% nicht so tragisch ist, wie es sich zunächst anhört. Der IWF deutete zudem auf die Notwendigkeit für strukturelle Reformen in der Eurozone, da das potenzielle Wachstum zu niedrig sei.

Ich gebe zu, dass ich hier mit einem groben Pinsel gemalt habe. In jeder Wirtschaftsregion gibt es Länder, die sich mit anderen Herausforderungen und Gelegenheiten konfrontiert sehen. Nichtsdestotrotz zogen sich einige Themen wie ein roter Faden durch meine Reise. Zum einen sind strukturelle Reformen und eine verbesserte Produktivität weltweit notwendig, zum anderen werden uns die gegenwärtigen Veränderungen in China erhalten bleiben. Dies gesagt, stimme ich mit Christine Lagarde – Managing Director des IWF – überein, wenn sie sagt, dass die Veränderungen der chinesischen Wirtschaft positiv sind und langfristig auch für den Rest der Welt von Vorteil.

Zunächst einmal herzlichen Dank an Business Insider. Ab und an kommen wir morgens ins Büro und stellen fest, dass wir über Nacht mehrere Hundert neue Follower auf Twitter haben. Diese Woche haben wir dies BI zu verdanken, auf deren Liste mit Tweeters aus der Finanzwelt liegen wir auf Platz 2. Es ist eine fantastische Liste und es lohnt sich mehr oder weniger, allen Namen zu folgen. Ich kann in diesem Zusammenhang ebenfalls empfehlen, auch Mike Bird (@Birdyword), dem Redakteur von Business Insider für die europäischen Märkte zu folgen.

Nächster Punkt – Inflation. Energie macht in den VPI-Körben der entwickelten Volkswirtschaften unmittelbar 10-15% aus, weshalb der Preis für Öl offensichtlich einen erheblichen Einfluss auf die Inflationsraten hat. Die Zweitrundeneffekte sind weniger augenscheinlich, doch sind insbesondere die Transportkosten in jedem anderen Bereich, egal ob es sich um Güter oder Dienstleistungen handelt, von Bedeutung. Man würde erwarten, dass sich ein niedriger oder hoher Ölpreis in den USA deutlicher niederschlägt als in Europa. Amerikaner zahlen im Allgemeinen nur wenig Steuern an der Tankstelle, weshalb die Preisänderungen sehr viel direktere Auswirkungen haben als in Großbritannien oder der Eurozone. Hier bilden die Treibstoffbesteuerung und die Mehrwertsteuer den Großteil des Tankstellenpreises. In Großbritannien kostet ein Liter Normalbenzin £1,10 und 58 Pence davon sind Steuern und 18 Pence MwSt. Der unversteuerte Teil ist also ungefähr 30% des Tankstellenpreises. Die Preise für WTI und Brent sind im letzten Jahr im Steilflug gesunken (Brent fiel von August 2014 bis August 2015 um 57%), und die Inflationsrate hat in Großbritannien, den USA und in der Eurozone mit 0% geliebäugelt. Laut den aktuellen Zahlen zur Eurozone ist die Energiekomponente im VPI im Jahresverlauf um mehr als 7% gefallen. Trotz der Zweitrundeneffekte sind alle anderen Komponenten nach oben gegangen – Güter, Nahrungsmittel und Dienstleistungen (Letztere um 1,3% über das Jahr).

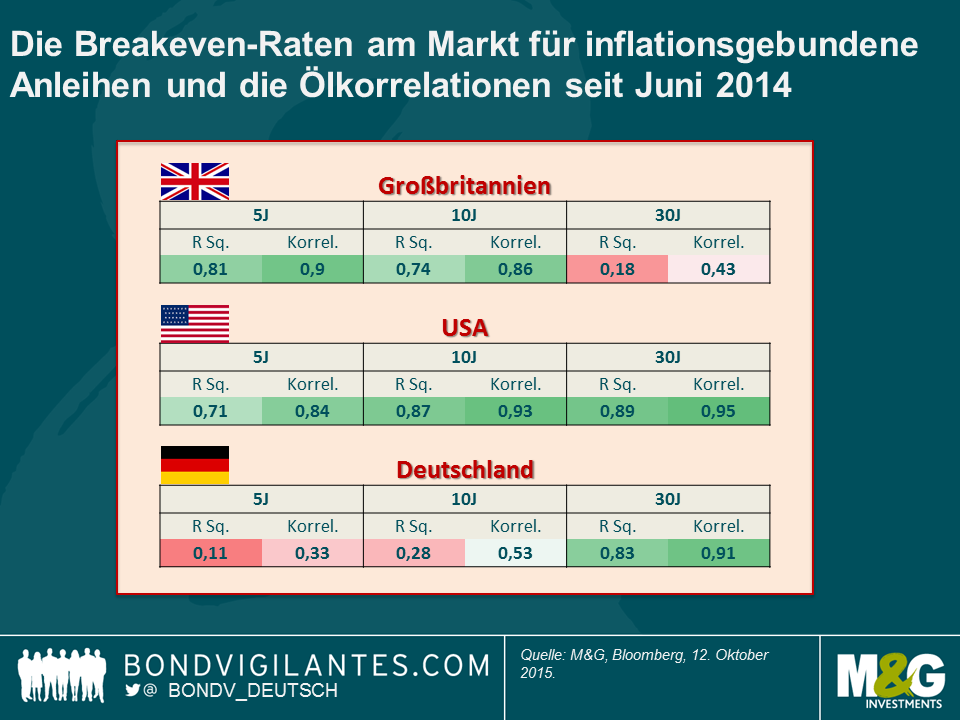

Die Deflationsängste nahmen zu und der Preis für Inflationsschutz fiel. Inflationsgebundene Anleihen hatten einen holprigen Sommer und die von den politischen Entscheidungsträgern genau beobachtete Marktkennzahl für die Inflationserwartungen – die in fünf Jahren erwartete 5-Jahres-Breakeven-Inflationsrate – deutete auf Gefahren. Gegen Ende September, nachdem die Fed mit Verweis auf eine globale Konjunkturabkühlung die Zinswende aussetzte, erwartete der US-TIPS-Markt einen durchschnittlichen VPI von nur 1% für die nächsten fünf Jahre. Mit Blick auf die kommenden zwei Jahre können die Bären am Markt gut argumentieren, dass der Ölpreis weiterhin einen Abwärtsdruck auf die Inflationszahlen ausüben wird. US-Ölschiefer schafft nicht nur ein Überangebot (und selbst solche Hochzins-Energienamen, die bei weniger als $50 pro Barrel unrentable sind, pumpen weiter. Jeder Umsatz ist hier besser als kein Umsatz, da ihre Fixkosten und Schuldendienste das Problem sind und nicht die Margenkosten), nach Jahren strenger Sanktionen kommt zusätzlich bald Öl aus Iran an die Märkte. Vor dem Hintergrund einer abschwächenden Nachfrage in China und den Schwellenländern wäre ein noch niedrigerer Ölpreis in 12 Monaten keine Überraschung. Gesetz den Fall, dass der Preis für Öl auf £25 fällt, würde ein weiterer Rückgang der Energiekomponente im VPI um 7-10% eine reale Möglichkeit sein und die jährlichen Inflationszahlen gegen null drücken. Man könnte ergo argumentieren, dass die kurzfristigen Breakeven-Inflationsraten in einer Beziehung zu den Ölpreisen stehen. Komplizierter ist es, eine Erklärung dafür zu finden, warum 30-jährige Breakeven-Inflationsraten so eng mit dem Ölpreis korrelieren.

Das Schaubild zeigt die sehr enge Beziehung zwischen 5-jährigen Breakeven-Inflationsraten und dem Ölpreis in den USA und Großbritannien seit Mitte 2014. So weit, so gut. Faszinierend ist, dass die Korrelation zwischen 30-jährigen Breakeven-Inflationsraten und dem Ölpreis in den USA absolut ENORM ist. 95% mit R Squared von 0,89. Die ist die höchste Korrelation, die wir in den entwickelten Märkten identifizieren konnten. Warum sollte sich das gegenwärtige Ölpreisniveau auf die Erwartungen für die nächsten drei Jahrzehnte des US-VIP auswirken?Der Ölpreis muss auf $25 fallen, um im nächsten Jahr denselben jährlichen Effekt auf die US-Inflationserwartungen zu haben. Im darauffolgenden Jahr muss der Preis erneut um die Hälfte auf $12,50 fallen. Danach auf $6, dann $3, dann $1,5 und so weiter. Ich stimme dem Argument zu, dass Energiekosten nach unten tendieren, was wir an dieser Stelle in früheren Beiträgen zu erneuerbarer Energie, den Entwicklungen im Batteriebereich und Kernfusion thematisiert haben. Doch selbst in einem Zukunftsszenario mit kostenloser Energie verschwinden die Auswirkungen aus den VPI-Zahlen ein Jahr später. In den USA sind die 30-jährigen Breakeven-Zahlen dank des sinkenden Ölpreises vor zwei Jahren von ihrem langjährigen Durchschnitt von 2,4% auf 1,67% gesunken. Ich denke, es macht wenig Sinn für die Märkte anzunehmen, dass die politischen Entscheidungsträger in den USA nicht in der Lage sein werden, über die nächsten 30 Jahre ihr Inflationsziel von 2% zu erreichen, nur weil es in einem Jahr zu heftigen Preisentwicklungen im Energiesektor kommt. Dies erscheint irrational.

Bei all diesen Gedanken zur Inflation erinnere ich mich daran, wie die Bank of England vor ein paar Jahren säckeweise Post bekommen hat, weil die Bankautomaten nicht genug Fünfernoten hatten und auch der allgemeine Umlauf eine Dürre der kleinsten Geldscheine erlebte. Die Bank entschied damals, mehr zu drucken. Ich sah dies als ein Signal einer Disflation – die Öffentlichkeit verlangte nach kleineren Stückelungen, als sie damals erhältlich waren. Aktuell sehen wir das Gegenteil: Die Central Bank of Ireland hat bekannt gegeben, dass sie Ein- und Zwei-Cent-Münzen abschaffen will und die Ab- bzw. Aufrundung auf die nächste Fünf-Cent-Stelle einzuführen beabsichtigt (wir schrieben bereits in 2012 über die Abschaffung der Ein- und Fünf-Cent-Münzen). Vielleicht sollten wir uns in der nächsten Zeit nicht allzu viele Sorgen um eine irische Deflation machen. Der 28. Oktober ist Rundungsstichtag.

Roboter. Ich habe vor Kurzem mit Martin Ford, dem Autor von „Rise of the Robots“ gefrühstückt und seine These diskutiert, dass wir die Phase hinter uns haben, als Maschinen und Technologie Werkzeuge ersetzten und wir in der nächsten menschlichen Entwicklungsphase miterleben werden, wie Maschinen – Roboter – Menschen ersetzen. Laut Ford befinden wir uns bereits in dieser Phase. Ich bin mir nicht ganz sicher, ob diese Unterscheidung in zwei Phasen möglich ist. Ich habe Research gesehen, demzufolge Technologie immer schon Millionen an Arbeitsplätzen vernichtet, gleichzeitig aber neue geschaffen hat. Wo Ford Recht haben könnte, ist, dass diese Technologiewelle die typischen Jobs der „Mittelklasse“, die Arbeitsplätze der „Angestellten“ in beispielloser Art und Weise ersetzt. Gewissermaßen ist dies doppeltes Pech, denn neben der Aushöhlung des Arbeitsmarktes ist es eine Realität, dass Roboter nicht einkaufen gehen. Die konsumierende Mittelschicht ist ärmer und der Rückgang der Gesamtnachfrage wird der Gesellschaft als Ganzes schaden. Ford verweist auf das Wachstum der US-amerikanischen Erwerbsbevölkerung in Höhe von mehr als zwei Millionen pro Jahr und erwartet signifikante soziale Konflikte, sollten Roboter die Zahl der verfügbaren Arbeitsplätze schrumpfen lassen. Die Besitzer der Roboter werden ihren Reichtum wachsen sehen, während die Arbeitslosenzahlen heftig ansteigen. Es kann durchaus sein, dass auf dieser Basis ein Grundeinkommen unvermeidlich ist, um den Lebensstandards aufrechtzuerhalten und wir, in anderen Worten, weiter einkaufen können. Ford mag in Bezug auf die USA und deren demografischen Entwicklung bzw. der dort wachsenden Zahl an Erwerbsfähigen Recht haben. Wie sieht es aber mit uns armen, immer älter werdenden Europäern aus, geschweige denn mit Japan oder China, wo die Ein-Kind-Politik einen demografischen Alptraum brütet. Die weltweite Zahl der Menschen im erwerbsfähigen Alter erreichte 2012, nach vier Jahrzehnten Wachstum, wahrscheinlich ihren Höhepunkt. Ist es wirklich dringend notwendig, dass Roboter unsere Arbeit erledigen, während wir in Altersheimen sitzen?Ein faszinierendes Buch.

Hier sind zwei weitere interessante Bücher für den verregneten Herbst:„Fields of Fire“ von James Webb, eines der besten Bücher über den Vietnamkrieg, und „Doing Good Better“ von William MacAskill. MacAskills Buch verdient eigentlich seinen eigenen Blog. Es beschäftigt sich mit den effektivsten Methoden, wohltätige Zwecke zu unterstützen und behandelt nebenbei sowohl faszinierende moralische Fragen als auch Konzepte wie „Micromorts“ (die Zeit, die wir durch Aktivitäten wie Rauchen und Motorradfahren durchschnittlich von unserem Leben einbüßen) und –ich spare Ihnen ein wenig Lektürezeit hier – wie man für $3000 oder weniger ein Leben rettet oderdie beste Organisation findet, Moskitonetze und Medikamente zu verteilen.

Zu der Lektüre eines bestimmten Buches kann ich mich allerdings nicht aufraffen: Morrisseys Roman. Seine Autobiographie war Spitzenklasse, doch sind die Besprechungen von „List of the Lost“ einstimmig so schlecht, dass es auf dem Regal verstauben kann. Ich habe allerdings andere aufregende Neuigkeiten zu Morrissey. Ich war bei seinem allersten Soloauftritt im Dezember 1988 in der Wolverhampton Civic Hall und Ende September diesen Jahres gab er sein, wie er sagt, vielleicht letztes Konzert in Großbritannien (Hammesmith).1988 habe ich leider kläglich versagt, auf die Bühne zu gelangen, doch konnte ich dies letzten Monat während des Songs „Suedehead“ korrigieren. Lieber Leser, der Mann selbst hat mir die Hand geschüttelt.

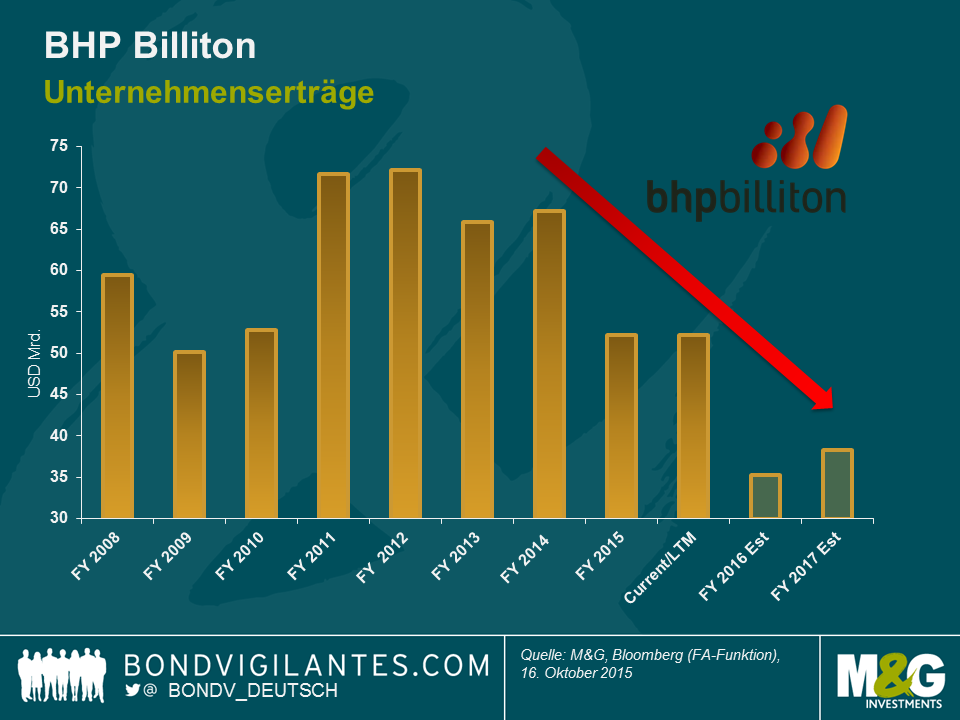

Der Metall- und Bergbauriese BHP Billiton hat eine harte Zeit hinter sich, denn die Unternehmenserträge sind im Fahrwasser der schwachen Rohstoffpreise unter dauerhaften Druck geraten. Das Unternehmen hat mit die beste Bilanz im Sektor, doch hat es sich als überaus schwierig erwiesen, die Versprechen an die Anteilseigner zu erfüllen.

Angesichts dieser Verpflichtungen wendete sich das Unternehmen zu Anfang der Woche mit einer hybriden Fremdfinanzierung in Höhe von 6,44 Mrd. USD an einen nervösen Anleihenmarkt (siehe unten).

| BHP Billiton hat Hybridanleihen mit einem Gegenwert von 6,44 Mrd. USD in 5 Tranchen begeben: |

| $1Mrd 60 Non-Call 5j zu 6,25% |

| $2.25Mrd 60 Non-Call 10j zu 6,75% |

| €1.25Mrd 60,5 Non-Call 5,5j zu 4,75% |

| €750Mio 64 Non-Call 9j zu 5,625% |

| £600Mio 62 Non-Call 7j zu 6,5% |

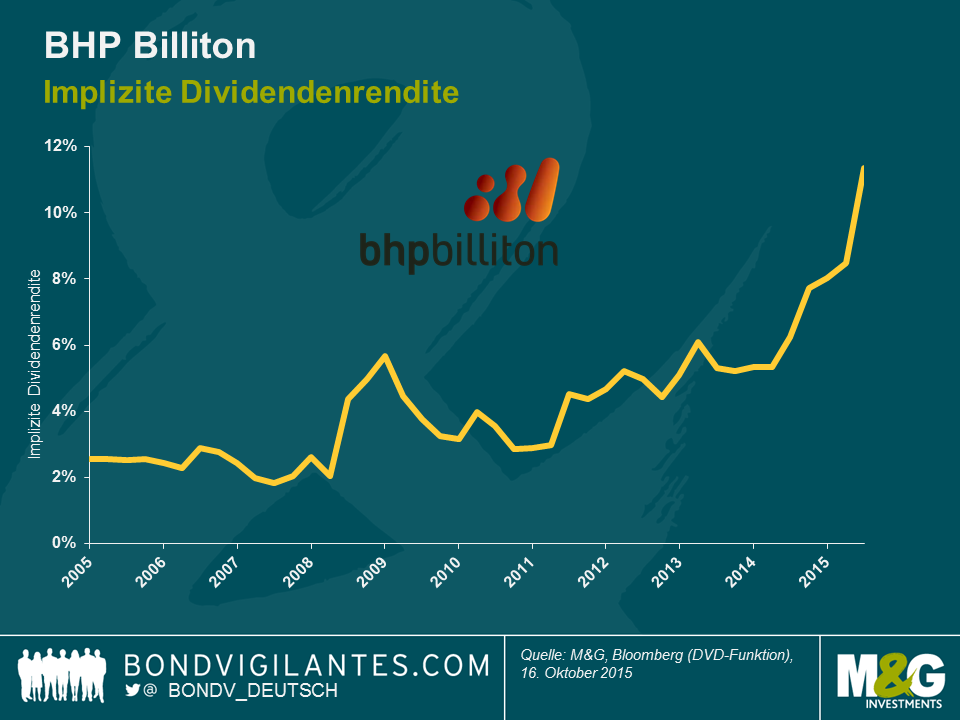

Im Mai 2015 gliederte BHP bestimmte Vermögenswerte in ein Neugeschäft aus – das Bergbau- und Metallunternehmen South32 – und versicherte den Investoren, dass die Dividende der Unternehmensvorgabe weiter folgen werde und „stetig erhöht oder zumindest die Dividende pro Aktie beibehalten„ würde. Angesichts der gegenwärtigen Preise und trotz erheblicher Kosteneinsparungen wird die Einhaltung besagter Dividenden dazu führen, dass sich das Unternehmen mit einem freien Cashflow von -2,5 Mrd. USD konfrontiert sieht. Da es zurzeit nicht gerade danach aussieht, dass sich die Rohstoffpreise in nächster Zeit erholen werden, und da das Unternehmen dem A-Rating verpflichtet ist, scheint sich das Management eigenhändig in die Enge getrieben zu haben. Der Aktienmarkt beobachtete mit Skepsis, wie die implizite Dividendenrendite in 2014 und 2015 deutlich gestiegen ist und nun im Bereich von 10% liegt.

Die Sicherung von kostengünstigen Hybridanleihen mit 6% für mindestens fünf Jahre, schlichtweg um primär angesichts der Rohstoffpreisschwäche die Dividenden zu sichern, könnte sich als kostspieliger Fehler erweisen. Mit einer Zinsrechnung, die auf 160 Mio. USD p.a. (vor den Einsparungen durch Tax Shield) steigen wird, wäre eine kurzfristige Kürzung der Dividende vielleicht der bessere Schachzug gewesen. Der Markt hat dies eh schon eingepreist. Unternehmen schütten oftmals spezielle Dividenden aus, wenn die Zeiten gut sind, und wenden sich in harten Zeiten an die Anleihenmärkte. Der Grund ist, jedoch, dass eine Kürzung der Dividende für existierende Anteilseigner kostspielig sein kann. In meinen Augen eine kurzsichtige Strategie. Zyklische Unternehmen wie BHP sollten sich in ihrer Planung genug Spielraum lassen, um angemessen auf sowohl auf zyklische Krisen als auch auf konjunkturelle Aufschwünge reagieren zu können. Niemand zähmt den Rohstoffzyklus.

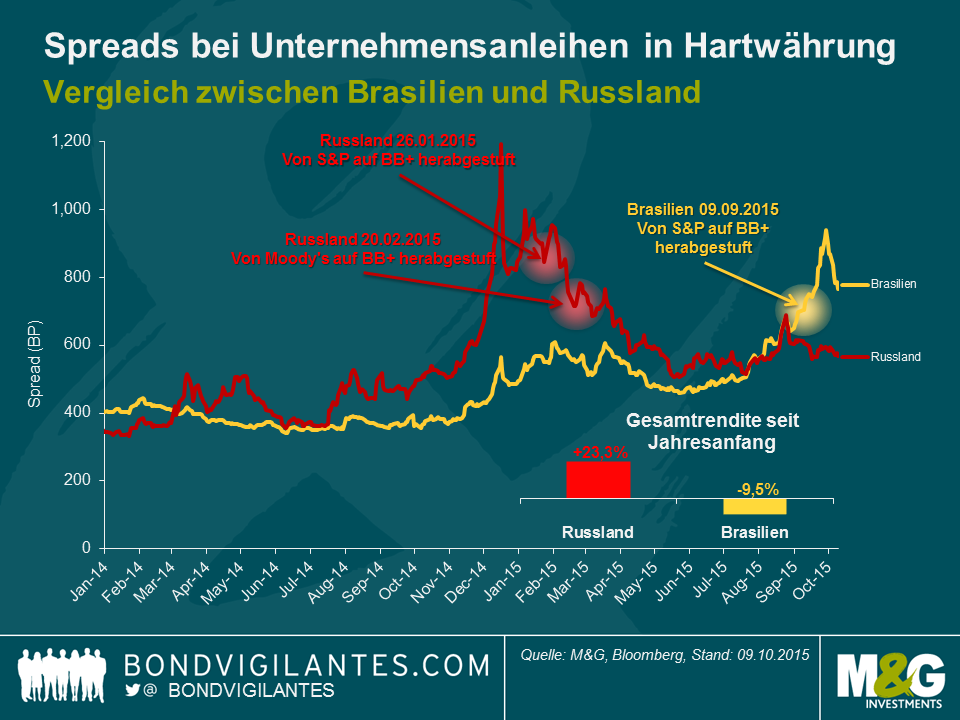

Seit der Wiederwahl von Dilma Rousseff im Oktober 2014 erlebt Brasilien den perfekten Sturm. Die Assetpreise sind im größten Land Lateinamerikas drastisch eingebrochen. Bei Credit Default Swaps auf 5-jährige brasilianische Staatsanleihen in US-Dollar , sowie bei Unternehmensanleihen in Hartwährung sind die Spreads bis Ende September 2015 auf 545 BP bzw. 938 BP gestiegen. Damit sind sie weiter als während der globalen Finanzkrise 2008/2009 und so stark ausgeprägt wie seit der brasilianischen Krise von 2002 nicht mehr. Die robusten Devisenreserven – einer der wenigen Pluspunkte des Landes – konnten nicht verhindern, dass brasilianische Staatsanleihen von S&P im vergangenen Monat auf Ramsch-Status herabgestuft wurden. Das war, wie Claudia bereits festgestellt hat, angesichts der schwachen makroökonomischen und politischen Rahmenbedingungen unausweichlich.

Vor diesem Hintergrund betrachten zahlreiche Anleiheninvestoren brasilianische Assets nun genauso opportunistisch, wie sie dies Anfang des Jahres bei russischen Werten getan haben. Russland wurde im Januar von S&P und anschließend im Februar auch von Moody’s auf Ramsch herabgestuft und hat seither mit die besten Renditen des gesamten Schwellenmarkt-Anleihenuniversums geliefert. Bei russischen Unternehmensanleihen in Hartwährung sind die Spreads trotz anhaltender Wirtschaftssanktionen von Seiten westlicher Länder, niedriger Ölpreise und einem schwachen Rubel seit Jahresanfang um mehr als 30 Prozent (bzw. 273 BP) enger geworden, und 5-jährige russische CDS haben seit Jahresbeginn um 32 Prozent (180 BP) zugelegt und zum 9. Oktober 2015 Ausfallprämien von 370 BP erreicht.

Schaut man sich in vorstehender Grafik die Unternehmensanleihen an, weist die jüngste Spreadzunahme in Brasilien, die nach der Herabstufung auf Ramsch-Niveau im September ihren Spitzenwert erreichte, gewisse Ähnlichkeiten mit der Entwicklung auf, die Russland Anfang dieses Jahres im Januar bzw. Februar erlebte, als eine Reihe russischer Emittenten zu „gefallenen Engeln“ wurden und als spekulativ eingestuft wurden. Zwar haben russische Unternehmensanleihen danach nicht wieder Investment-Grade-Niveau erreicht, dafür aber eine bessere Wertentwicklung als die übrigen Schwellenmärkte erzielt. Wird bei brasilianischen Anleihen nun auf kurze Sicht das Gleiche passieren? Das ist unwahrscheinlich, denn Brasilien ist nicht Russland.

Erstens sind die makroökonomischen Rahmenbedingungen völlig anders. Zwar sind beide Volkswirtschaften dieses Jahr in die Rezession gestürzt, das war jedoch in Russland externen Faktoren geschuldet, während Brasilien wohl eher mit Binnenproblemen als mit externen Widrigkeiten zu kämpfen hat. Die russische Wirtschaft wurde durch die internationalen Sanktionen und den niedrigen Ölpreis stark beeinträchtigt. Für Brasilien dürften sich politische Probleme (nämlich eine unbeliebte Präsidentin und der massive Korruptionsskandal bei Petrobras) mindestens genauso schädlich auf die Anlegerstimmung auswirken wie die niedrigen Rohstoffpreise auf die Terms of Trade.

Zweitens sind die Kredit-Fundamentalwerte russischer Emittenten in der gegenwärtigen Wirtschaftslage unglaublich stabil geblieben. Der schwache Rubel verbesserte die Wettbewerbsposition von Exportunternehmen in den Sektoren Öl und Gas, Metall und Bergbau sowie Chemie, da ihre Kosten in Lokalwährung anfallen und die Einnahmen in US-Dollar denominiert sind. Überdies haben sich russische Emittenten, für die der Primärmarkt in den letzten zwölf Monaten praktisch geschlossen war, sehr diszipliniert gezeigt: Sie haben ihren Verschuldungsgrad niedrig gehalten und für ausreichenden Cashflow zur Rückzahlung fälliger Schulden gesorgt. Schließlich war vom technischen Standpunkt aus betrachtet auch das knappe Anleihenangebot hilfreich. In Brasilien ist die Situation genau umgekehrt: Bei zahlreichen Emittenten weist die Bilanz beträchtliche externe Schulden auf, und der schwache Real hat dazu geführt, dass das Schuldenniveau in US-Dollar sowie auch die Zinsen für inländische Unternehmen ohne Währungsabsicherung wesentlich gestiegen sind. Der Verschuldungsgrad wird immer höher, da angesichts der brasilianischen Rezession und schwachen Rohstoffpreise die Schulden steigen und die Gewinne zurückgehen. Darüber hinaus dürfte sich der „Lava Jato“ (Autowäsche) genannte Korruptionsskandal weiterhin auf fast alle Emittenten von Unternehmensanleihen in Brasilien belastend auswirken.

In diesem Kontext rechnen wir in Brasilien mit steigenden Ausfallraten. Im Gegensatz zu Russland, wo Anleihen in den ersten neun Monaten dieses Jahres aus Makro-Sicht allgemein positiv gesehen werden konnten, wird in Brasilien eine genaue Unterscheidung zwischen einzelnen Kreditwerten wichtig sein, und die Anleihenrenditen werden sich unterschiedlich entwickeln. Bei Anleihen, die zu Unrecht abgestraft wurden, ergeben sich zweifelsohne Chancen für moderate Renditen. Es ist aber eher unwahrscheinlich, dass brasilianische Unternehmensanleihen insgesamt auf kurze Sicht ähnlich solide Renditen generieren, wie wir sie im bisherigen Jahresverlauf bei russischen Kreditwerten erlebt haben.

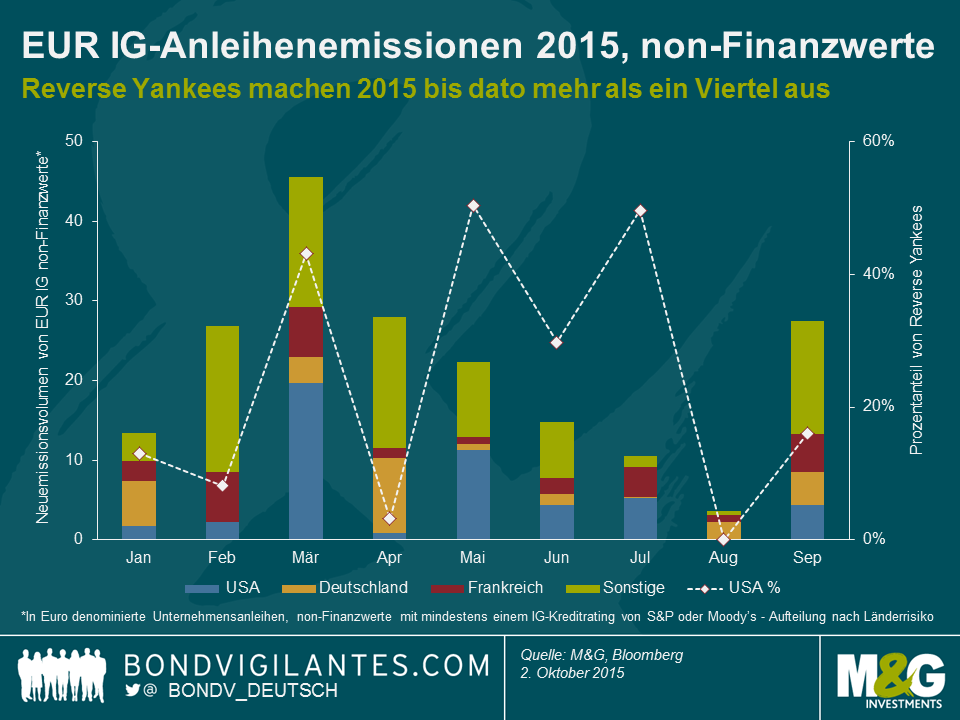

Reverse Yankees – von US-Einrichtungen begebene Anleihen in anderen Währungen als dem US-Dollar – haben sich zu einem wesentlichen Bestandteil im Anlageuniversum globaler Investment-Grade-Unternehmensanleihen (IG) entwickelt, insbesondere in der europäischen IG-Sphäre. Für die Schatzmeister US-amerikanischer Unternehmen bieten in Euro denominierte Reverse Yankees eine Reihe an Vorteilen:

Die für Emittenten so attraktiven in Euro denominierten Reverse Yankees haben in diesem Jahr zu einem beeindruckenden Neuemissionsvolumen geführt (siehe Grafik). Im bisherigen Jahresverlauf hatte der Markt für EUR-Investment-Grade-Neuemissionen außerhalb des Finanzsektors ein Volumen von €193 Mrd. Mehr als ein Viertel (€50 Mrd.) kamen dabei von US-Konzernen. Dies ist deutlich höher als das Neuemissionsvolumen in Deutschland (€27 Mrd., 14%) und Frankreich (€28 Mrd., 15%). Absolut gesehen war März für Reverse Yankees der bisherige Rekordmonat in diesem Jahr – wir sahen Emissionen im Wert von fast €20 Mrd. Prozentual lagen Mai und Juli an der Spitze. In beiden Monaten machten Reverse Yankees ca. 50% der gesamten monatlichen EUR-IG-Emissionen aus (d.h. ebenfalls außerhalb des Finanzsektors).

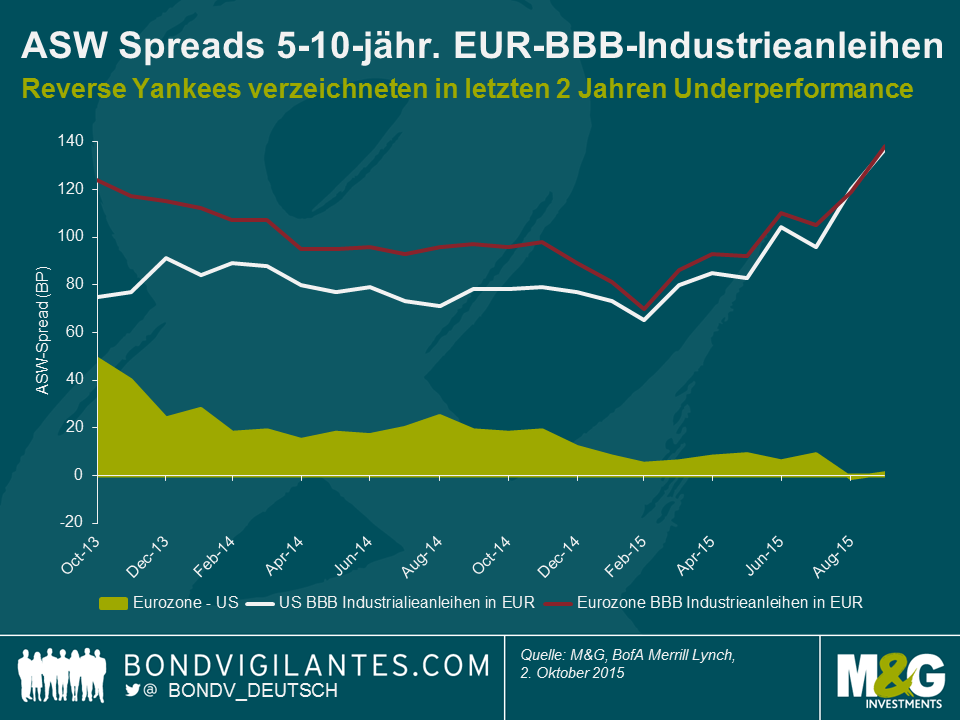

Welche Wertentwicklung hatten Reverse Yankees relativ zu vergleichbaren Unternehmensanleihen aus der Eurozone? Die folgende Grafik veranschaulicht die Entwicklung von Asset Swap (ASW) Spreads für EUR-BBB 5-10-jährige Unternehmensanleihen im bisherigen Jahresverlauf (YTD) für Industrieunternehmen aus den USA und der Eurozone.

In den letzten zwei Jahren haben Reverse Yankees in Euro verglichen mit Anleihen von Emittenten aus der Eurozone eine Underperformance verzeichnet. Im Oktober 2013 konnten Investoren fast 50 Basispunkte einfahren, wenn sie von Reverse Yankees zu Eurozone-BBBs umschichteten. Diese Spreaddifferenz hat sich mittlerweile in Luft aufgelöst. Das Zusammenlaufen der Spreads lässt sich teilweise durch Verbesserungen in der europäischen Peripherie erklären, die zu einer Verengung der durchschnittlichen Spreads in der Eurozone geführt haben. Reverse-Yankees-Investoren waren allerdings noch nicht in der Lage, die Vorteile durch die Neubewertung der Peripherierisiken in den USA zu genießen, da die Spreads im Bereich von US-amerikanischen Industriepapieren bis Anfang 2015 im Großen und Ganzen unverändert blieben. Seitdem haben sich sowohl die Spreads der Anleihen aus der Industrie in den USA und der Eurozone geweitet. Die Hauptgründe waren zum einen die risikoscheue Stimmung und zum anderen das große Neuemissionsvolumen bei EUR-IG-Unternehmensanleihen.

Der letzte Punkt ist in Zukunft wahrscheinlich das größte Risiko für Reverse Yankees. Die Zinszyklen der USA und der Eurozone koppeln sich weiter voneinander ab. Die US-Notenbank wird wahrscheinlich in naher Zukunft die Zinswende einläuten, während die EZB ihre quantitative Lockerungspolitik bis mindestens September 2016 fortsetzen wird. Die unterschiedliche Zentralbankpolitik könnte es für US-Unternehmen sogar noch attraktiver machen, einen großen Teil ihrer Schuldpapiere am europäischen Anleihenmarkt zu emittieren – in anderen Worten zusätzlicher Aufwärtsdruck für die Credit Spreads bei ausstehenden Reverse Yankees. Des Weiteren kann durchaus der Fall eintreten, dass die EZB in Zukunft entscheidet, ihre Lockerungspolitik über den September hinaus fortzusetzen und mehr und mehr europäische Unternehmensanleihen auf ihre Einkaufsliste zu nehmen. Reverse Yankees würden mit ziemlicher Sicherheit dabei außen vor bleiben, was zu einer weiteren relativen Underperformance führt.

Bedeutet dies, dass wir Reverse Yankees insgesamt meiden? Sicher nicht. Trotz ihrer spezifischen Risiken sind Reverse Yankees aus Anlegersicht interessante Wertpapiere. Zum einen geben sie Anlegern Zugang zu US-Unternehmen ohne die Notwendigkeit, in US-Dollar denominierte Papiere zu kaufen. Für europäische Anleiheninvestoren, die USD-Anleihen entweder nicht kaufen können oder wollen, bieten Reverse Yankees die Gelegenheit, ihr Pool an zugänglichen Kreditpapieren zu erweitern und ihr Portfolio zu streuen. Des Weiteren, wie bereits erwähnt, haben die Bewertungen von Reverse Yankees relativ zu vergleichbaren Anleihen europäischer Unternehmen an Attraktivität gewonnen. Das Spread-Niveau kann besonders ansprechend sein, wenn der US-Anleihenemittent im Kreis der europäischen Kreditinvestoren nur wenig bekannt ist. In diesen Fällen findet sich der Emittent oft in der Situation, dass er einen großzügigen Credit Spread bieten muss, um sein Auftragsbuch zu füllen. Diese Marktineffizienz aufgrund von „mangelndem Wissen“ schafft attraktive Anlagegelegenheiten für Investoren, die sich mit dem Universum von US-Unternehmensanleihen besser auskennen.

Eines der Kernelemente einer modernen Geldpolitik ist die Verankerung der Inflationserwartungen. Deren Management ist der erste Schritt für das Inflationsmanagement als solches, denn die Verankerung der Inflationserwartungen kann sich unmittelbar auf die Inflationsperformance und die weitere Wirtschaft auswirken.

Gesetzt den Fall, dass die Inflationserwartungen nicht solide verankert sind, kann eine fallende oder steigende Inflation zu Unsicherheit in Hinsicht auf die zukünftigen Preise führen. In der Folge kann es sein, dass Verbraucher ihre Einkäufe und Bestellungen aufschieben und so die wirtschaftlichen Aktivitäten verlangsamen. Sind die Inflationserwartungen auf der anderen Seite gut verankert, so haben angebotsbestimmte Preisschocks (z.B. ein scharfes Anziehen oder Absacken der Rohstoffpreise) auf kurze Sicht weniger Einfluss auf das Verbraucherverhalten. Die Auswirkungen auf die wirtschaftliche Stabilität sind reduziert.

Aus diesen Gründen sind gut verankerte Inflationserwartungen heutzutage ein Schlüsselfaktor der geldpolitischen Zentralbankmaßnahmen und reflektieren eine glaubwürdige Geldpolitik. Tatsächlich ist eines der Ergebnisse der Q3 2015 M&G YouGov Umfrage zu den Inflationserwartungen, dass alle an der Umfrage teilnehmenden Länder innerhalb von fünf Jahren eine Inflation von 2% oder höher erwarten. Dies deutet darauf hin, dass die europäischen Verbraucher größtenteils Vertrauen in die EZB haben und davon ausgehen, dass die Zentralbank ihr Mandat der Preisstabilität erfüllt.

Die Inflation in Europa befindet sich auf einem historischen Tiefstand, doch haben sich die Inflationsprognosen dennoch im letzten Quartal kaum verändert. In einigen Ländern gingen sie sogar nach oben. In Deutschland und Österreich sind die Erwartungen unverändert über ein Jahr (2,0%) und fünf Jahre (3%). Beides sind die höchsten Prognosen in Europa. In der Schweiz gehen die Verbraucher über ein Jahr weiterhin von einer steigenden Inflation aus, und die Erwartungen setzen ihren kontinuierlichen Anstieg fort. Angesichts der seit langem fallenden Preise in der Schweiz haben sie sich als bemerkenswert widerstandsfähig erwiesen.

In diesem Quartal haben wir unsere Umfrage um drei Fragen erweitert, um die öffentliche Stimmung zu staatlichen Hilfspaketen, Immobilienpreiswachstum und zum Einkaufen im Internet auszuloten.

Zu den wesentlichen Erkenntnissen gehören:

Der vollständige Bericht und die Daten unserer Q3/2015-Umfrage sind hier erhältlich. Wir veröffentlichen außerdem regelmäßige Tweets zu aktuellen Inflationsentwicklungen via unser Twitter-Konto @inflationsurvey.

Das Video ist in Englisch

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.